Taille et part du marché français des logiciels de gestion de l'énergie basés sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

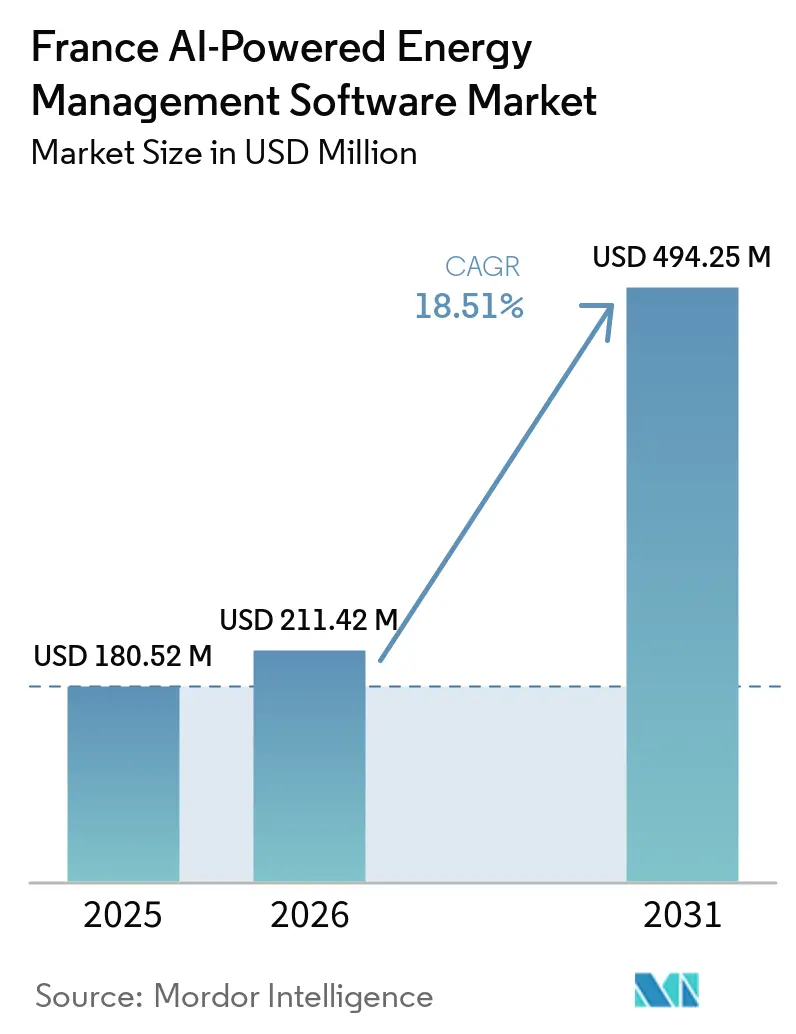

| Taille du marché de l'année de base (2025) | 180.52 Millions de dollars américains |

| Taille du Marché (2026) | 211.42 Millions de dollars américains |

| Taille du Marché (2031) | 494.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché français des logiciels de gestion de l'énergie basés sur l'IA par Mordor Intelligence

La taille du marché français des logiciels de gestion de l'énergie basés sur l'IA devrait passer de 180,52 millions USD en 2025 à 211,42 millions USD en 2026, pour atteindre 494,25 millions USD d'ici 2031, avec un CAGR de 18,51 % sur la période 2026-2031. L'expiration du mécanisme ARENH le 1er janvier 2026 et la date limite de transposition de la DPEB fixée au 29 mai 2026 ont fait des logiciels énergétiques à la fois un outil de conformité et un outil de maîtrise des coûts pour les acheteurs français. La France dispose également d'un empilement réglementaire dense, comprenant les décrets tertiaires, le BEGES, le DPE et les obligations de reporting liées à la CSRD, ce qui soutient la demande auprès des grandes entreprises, des opérateurs immobiliers commerciaux et des utilisateurs du secteur public. La date limite de 2026 pour déclarer les données de consommation énergétique de 2025 sur la plateforme OPERAT de l'ADEME maintient les flux de travail de reporting actifs et rend plus difficile le report de l'intégration des logiciels. La révision de janvier 2026 du facteur d'énergie primaire du DPE pour l'électricité a déclenché une deuxième vague de recalibrage et de demande de re-audit, favorisant les fournisseurs capables d'associer la surveillance numérique à l'exécution sur le terrain. La volatilité croissante du réseau en cours de journée améliore également le retour sur investissement de la planification de la demande basée sur l'IA, tandis que la concurrence s'intensifie entre les spécialistes français et les plateformes mondiales des équipementiers qui ciblent désormais les mêmes groupes d'acheteurs.

Points Clés du Rapport

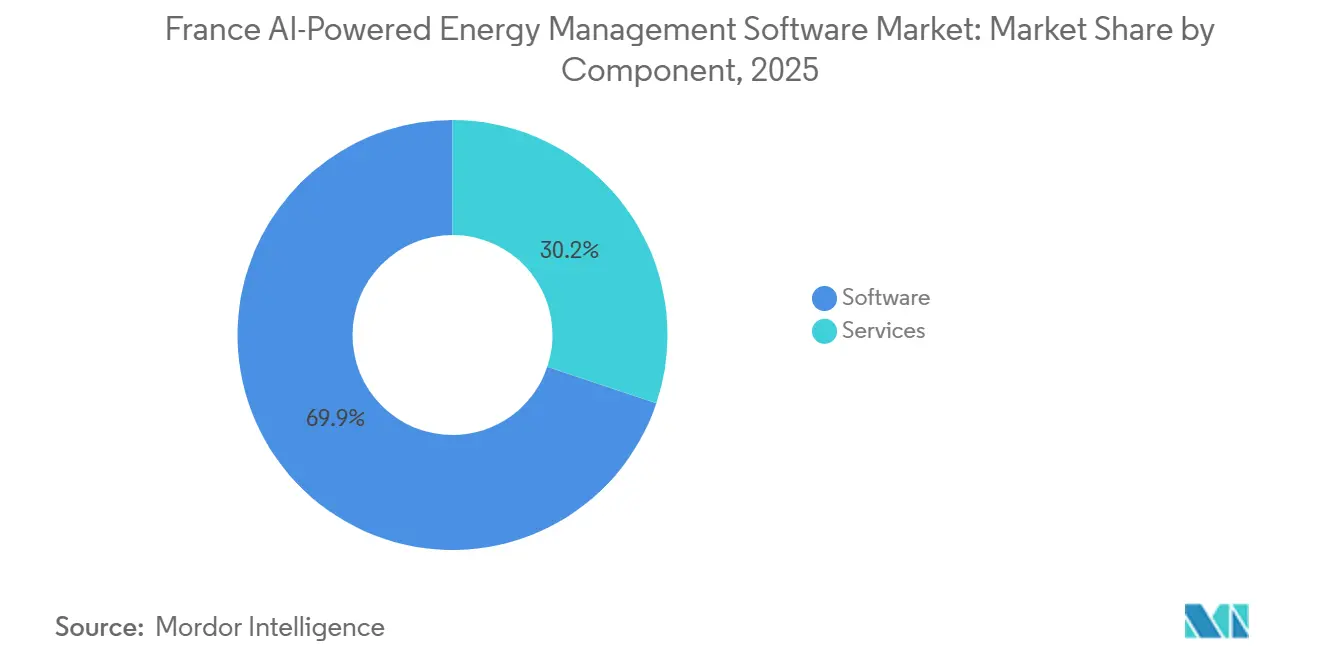

- Par composant, les logiciels représentaient 69,85 % de la part du marché français des logiciels de gestion de l'énergie basés sur l'IA en 2025, tandis que les services devraient se développer à un CAGR de 19,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 66,41 % du marché en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031.

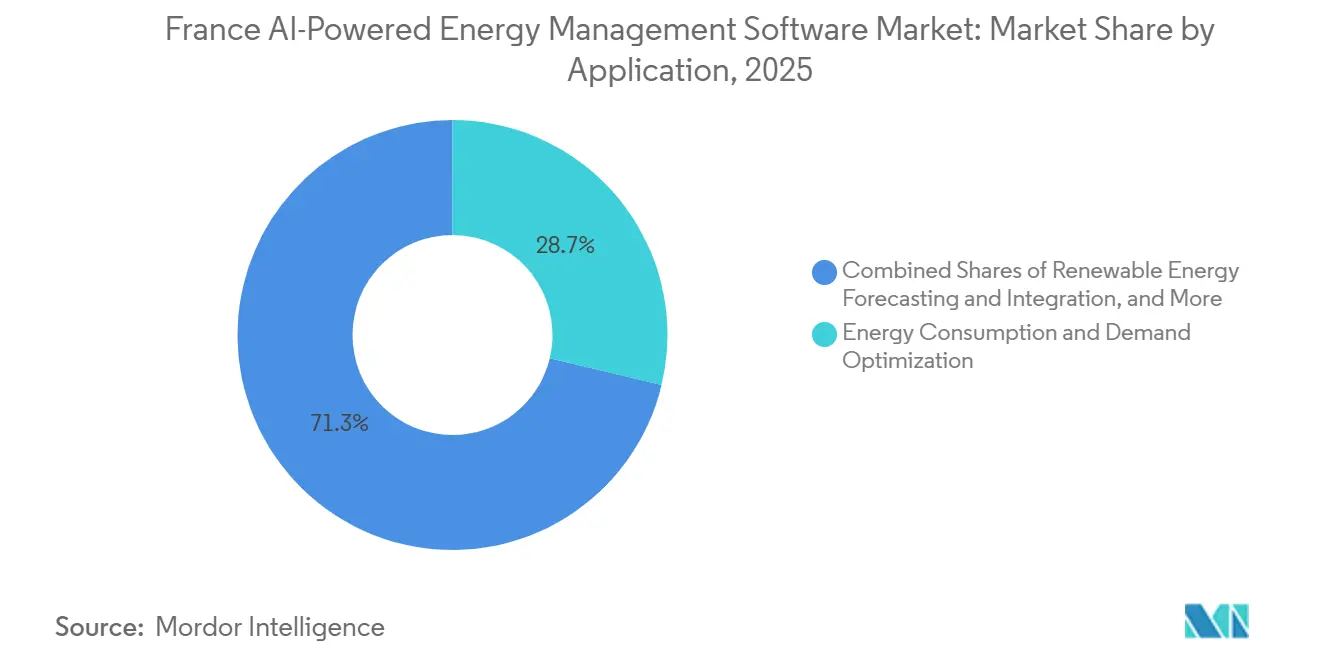

- Par application, l'optimisation de la consommation et de la demande énergétiques représentait 28,74 % du marché en 2025, tandis que le négoce d'énergie, la tarification et l'intelligence de marché devraient se développer à un CAGR de 21,42 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 30,12 % en 2025, tandis que les bâtiments commerciaux devraient croître à un CAGR de 19,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché français des logiciels de gestion de l'énergie basés sur l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pression Croissante sur les Coûts de l'Électricité dans les Sites Commerciaux et Industriels | +4.5% | National, avec des gains précoces en Île-de-France, Auvergne-Rhône-Alpes et Grand Est | Court terme (≤ 2 ans) |

| Délais de Conformité aux Performances Énergétiques des Bâtiments de l'UE Accélérant l'Adoption des Logiciels | +3.8% | À l'échelle de l'UE, centré sur la date limite de transposition française du 29 mai 2026 | Court terme (≤ 2 ans) |

| Prévision de Charge de Pointe Basée sur l'IA Réduisant l'Exposition aux Pénalités au Niveau du Réseau et des Sites | +3.2% | National, avec des retombées sur les participants au mécanisme d'équilibrage transfrontalier de l'UE | Moyen terme (2-4 ans) |

| IA en Périphérie et Granularité des Données de Comptage Améliorant l'Optimisation en Temps Réel | +2.5% | Mondial, cœur en APAC, retombées sur la France et l'UE | Moyen terme (2-4 ans) |

| Automatisation du Reporting Scope 3 et Carbone Augmentant la Demande d'Intelligence Énergétique | +1.8% | À l'échelle de l'UE, Île-de-France et principaux corridors industriels | Moyen terme (2-4 ans) |

| Numérisation par la Rénovation des Portefeuilles de Bâtiments Existants | +1.2% | National, avec des gains précoces à Paris, Lyon et Marseille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante sur les Coûts de l'Électricité dans les Sites Commerciaux et Industriels

L'expiration du mécanisme ARENH le 1er janvier 2026 a remplacé un plafond de prix nucléaire réglementé par le modèle du versement nucléaire universel, qui ne garantit plus un volume ou un prix fixe aux acheteurs commerciaux et industriels d'électricité en France.[1]Veille de Presse, "Électricité Des Entreprises En 2026: Après L'ARENH, Comment Sécuriser Sa Facture," Veille de Presse, veilledepresse.com La Commission de Régulation de l'Énergie a fixé les coûts de production nucléaire à 60,3 EUR/MWh (68,14 USD/MWh) au taux de 1 EUR (1,14 USD) de 2026 pour la période 2026-2028, tandis que les prix de gros en base en 2026 se sont stabilisés dans une fourchette qui maintient les coûts d'approvisionnement exposés aux conditions du marché. Les grands sites industriels sous Tarif Vert, au-dessus de 250 kVA, font face à des coûts d'approvisionnement de 0,12 à 0,15 EUR/kWh HT (0,136 à 0,170 USD/kWh), et le taux d'accise 2026 de 26,58 EUR/MWh (30,41 USD/MWh) signifie qu'un site de 20 GWh supporte 531 600 EUR (600 708 USD) de charge fiscale annuelle avant toute optimisation des pointes de charge.[2]Capitole Énergie, "Tarif Professionnel EDF: Grille D'Électricité 2026," Capitole Énergie, capitole-energie.com Cette structure de coûts confère à la planification des décalages de pointe pilotée par l'IA un rôle direct et mesurable dans la réduction des coûts d'électricité évitables au niveau du site. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, la suppression d'un plancher réglementé a transformé la réduction de la demande de pointe évitée d'un avantage d'efficacité souple en un retour financier concret pour les acheteurs commerciaux. Ce changement a raccourci les cycles d'évaluation, car les acheteurs traitent désormais la planification, la prévision et l'orchestration des charges comme des outils d'approvisionnement plutôt que comme des compléments de durabilité facultatifs.

Délais de Conformité aux Performances Énergétiques des Bâtiments de l'UE Accélérant l'Adoption des Logiciels

La DPEB révisée est entrée en vigueur le 28 mai 2024 et exige des États membres qu'ils la transposent avant le 29 mai 2026, avec des normes minimales de performance énergétique ciblant les 16 % des bâtiments non résidentiels les moins performants d'ici 2030 et les 26 % les moins performants d'ici 2033.[3]Commission européenne, "Directive sur la performance énergétique des bâtiments," Commission européenne Énergie, energy.ec.europa.eu La France a également transposé la directive européenne sur l'efficacité énergétique par la loi n° 2025-391 du 30 avril 2025, qui a ajouté une obligation de rénovation annuelle de 3 % pour les bâtiments du secteur public et renforcé les obligations d'audit pour les grands opérateurs. La Commission européenne a publié un ensemble de soutien à la mise en œuvre le 30 juin 2025, comprenant un règlement délégué, un règlement d'exécution et des orientations sur les normes minimales de performance énergétique et l'indicateur de préparation aux technologies intelligentes. La plateforme OPERAT de la France prend en charge les connexions API directes pour les logiciels de gestion de l'énergie depuis 2023, transformant le reporting annuel en un point d'intégration logicielle récurrent pour les exploitants de bâtiments. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, chaque cycle de déclaration lié à OPERAT approfondit les coûts de changement, car le flux de travail de reporting s'intègre dans les opérations des bâtiments. Cela confère aux premiers fournisseurs disposant de modules de reporting conformes un avantage durable jusqu'en 2031, car le remplacement devient plus difficile une fois que les outils de reporting, d'audit et d'optimisation s'inscrivent dans la même chaîne de processus.

Prévision de Charge de Pointe Basée sur l'IA Réduisant l'Exposition aux Pénalités au Niveau du Réseau et des Sites

La loi n° 2025-391 du 30 avril 2025 exige que les actifs de production d'électricité de plus de 10 MW, y compris les installations renouvelables, participent au mécanisme d'équilibrage français à partir du 1er janvier 2026.[4]Pexapark, "La France Impose la Participation des Énergies Renouvelables au Mécanisme d'Équilibrage à Partir de 2026," Pexapark, pexapark.com Cette réforme étend le cas d'achat de logiciels des salles de marché des services publics aux opérateurs industriels et commerciaux qui exploitent une production renouvelable sur site et ont désormais besoin d'interfaces de prévision en temps réel et d'activation. Le pipeline OpenSTEF de RTE fournit déjà une voie de prévision à court terme en open source qui combine des données historiques du réseau, des données météorologiques et des prix de marché dans des modèles de charge automatisés. Le rapport 2025 du Parlement Européen sur l'IA et le secteur de l'énergie a indiqué que le traitement par l'IA des données de compteurs et de capteurs améliore la précision de l'activation de la réponse à la demande et soutient des opérations de réseau plus résilientes face aux contraintes météorologiques et cybernétiques. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, les opérateurs qui n'optimisaient autrefois que la consommation doivent désormais également façonner les profils d'injection, élargissant le rôle du logiciel du contrôle des coûts à la participation au marché liée aux revenus. Ce changement soutient la demande de fonctions de prévision, de répartition, de tarification et de réponse au réseau au sein d'une même pile de plateformes.

IA en Périphérie et Granularité des Données de Comptage Améliorant l'Optimisation en Temps Réel

Le parc de compteurs intelligents Linky en France, combiné aux unités Émetteur Radio Local basées sur Zigbee, transforme les compteurs installés en concentrateurs de données locaux capables de communiquer directement avec les équipements internes aux bâtiments avec une latence quasi instantanée. Cela réduit la nécessité de recourir au cloud avant l'émission d'une commande d'optimisation, rendant l'inférence locale plus pratique dans les bâtiments et les sites industriels. Le marché français des logiciels de gestion de l'énergie basés sur l'IA évolue donc vers des modèles de périphérie compacts capables de traiter des flux de données à intervalles de 15 minutes sur des passerelles avec des temps de réponse inférieurs à la seconde. Kerlink a lancé la passerelle Wirnet iStation M2 en mars 2026, équipée d'un processeur i.MX 8XLite et d'une mémoire vive améliorée pour prendre en charge l'informatique de périphérie locale dans des environnements d'exploitation distants tels que les îles, les mines et les infrastructures rurales. Cela est important car l'informatique locale à faible latence convient bien aux sites où la connectivité, la souveraineté ou la continuité opérationnelle empêchent une dépendance totale aux flux de travail du cloud public. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, le traitement des données en moins d'une minute est devenu un facteur de différenciation commerciale, les acheteurs comparant désormais les capacités d'exécution locale plutôt que la seule profondeur analytique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes de Contrôle des Bâtiments et Industriels Existants | -2.5% | Mondial | Court terme (≤ 2 ans) |

| Qualité des Données, Couverture des Compteurs et Contraintes d'Interopérabilité | -1.8% | National, avec une concentration dans les zones rurales et les villes secondaires | Moyen terme (2-4 ans) |

| Cybersécurité, Souveraineté des Données et Risques liés aux Technologies Opérationnelles | -1.2% | À l'échelle de l'UE, avec un accent sur la conformité pour les opérateurs certifiés ANSSI et dans le périmètre NIS2 | Moyen terme (2-4 ans) |

| Sensibilité au Retour sur Investissement dans les Petits Sites et les Portefeuilles de Facilities Fragmentés | -0.8% | National, régions à forte concentration de PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes de Contrôle des Bâtiments et Industriels Existants

Un obstacle majeur sur le marché français des logiciels de gestion de l'énergie basés sur l'IA est la nécessité de connecter les outils d'IA modernes aux systèmes BMS, DCS et SCADA existants qui fonctionnent encore sur des protocoles plus anciens tels que Modbus, BACnet, DNP3 et OPC-UA. Les parcs existants manquent souvent de couches API modernes, ce qui signifie que les déploiements de logiciels commencent encore par le mappage de protocoles, le travail sur les intergiciels et la logique d'intégration spécifique au site. Siemens a continué à positionner ses logiciels de bâtiments autonomes autour de voies de transition brownfield pratiques, reflétant le fait qu'une grande partie du parc installé français nécessite encore des architectures hybrides plutôt qu'un remplacement complet. Les achats ralentissent également parce que les grands acheteurs industriels exigent souvent des intégrateurs de systèmes tiers, ce qui augmente les coûts des projets et répartit la responsabilité entre davantage de parties. Les données indiquent que les frais généraux d'intégration peuvent absorber 40 à 60 % des budgets totaux des projets dans les cas brownfield, ce qui affaiblit le dossier de retour sur investissement au stade de l'appel d'offres. Les fournisseurs disposant d'intergiciels, d'adaptateurs pré-certifiés ou de partenariats établis dans le domaine des contrôles de bâtiments entrent donc dans les projets français de chimie, d'automobile et de métallurgie avec un avantage commercial clair.

Qualité des Données, Couverture des Compteurs et Contraintes d'Interopérabilité

Le déploiement de Linky en France a amélioré la visibilité infra-horaire dans les zones urbaines et périurbaines, mais le sous-comptage au niveau des machines et des lignes de production reste inégal dans les installations industrielles plus anciennes. Les cycles de reporting OPERAT liés à l'ADEME ont également mis en évidence des lacunes récurrentes dans les déclarations de données et des périodes de mesure non homogènes parmi les exploitants de bâtiments tertiaires. Cela signifie que de nombreux acheteurs doivent encore résoudre les problèmes d'exhaustivité des données de base avant de pouvoir s'appuyer sur des modèles d'IA pour l'optimisation ou la prévision. Les normes de communication telles que LoRaWAN, NB-IoT, Zigbee, BACnet et KNX créent des environnements de données fragmentés qui nécessitent une normalisation avant que les modèles au niveau du site puissent apprendre de manière cohérente. Le capteur FM442e de Fludia répond en partie à ce problème en permettant la lecture optique des compteurs d'électricité existants via NB-IoT ou LTE-M avec téléchargement MQTT direct vers les plateformes de gestion de l'énergie. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, les fournisseurs qui regroupent la détection, la connectivité et l'analyse de plateforme évitent une grande partie du problème de qualité des données que les logiciels à usage général doivent encore résoudre site par site.[5]Fludia, "FM442e, Capteur NB-IoT/LTE-M, Électricité," Fludia, fludia.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels en Tête, les Services Élargissent l'Exécution

Les logiciels ont capté 69,85 % du marché en 2025 et détenaient 69,85 % de la part du marché français des logiciels de gestion de l'énergie basés sur l'IA, car les acheteurs commencent encore par des plateformes qui combinent l'ingestion de données, l'analyse par IA, le reporting et la planification de la décarbonation dans une interface unique. La couche logicielle de METRON est déployée sur plus de 25 000 sites dans le monde, dont 250 sites industriels dans plus de 30 pays, ce qui illustre l'avantage d'échelle des plateformes d'analyse établies. Dalkia Analytics, alimenté par le modèle METRON, montre également comment les logiciels gagnent en force de distribution lorsqu'ils sont associés au vaste réseau de services du Groupe EDF.[6]METRON, "METRON Et Dalkia Prolongent Leur Partenariat Stratégique Pour Accélérer La Performance Énergétique Des Industriels Européens," METRON, metron.energy Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, les logiciels liés à la conformité restent fidélisants car les modules de reporting liés aux flux de travail OPERAT, BEGES et CSRD sont difficiles à remplacer une fois intégrés. Cette fidélisation soutient une tarification premium et un taux de désabonnement plus faible pour les fournisseurs qui localisent déjà leurs offres autour des exigences de reporting françaises et européennes.

Les services constituent le composant à la croissance la plus rapide, et la taille du marché français des logiciels de gestion de l'énergie basés sur l'IA pour les services devrait se développer à un CAGR de 19,23 % entre 2026 et 2031, à mesure que les acheteurs passent de l'achat de licences à la livraison continue de performances. Le partenariat de Honeywell avec Tata Consultancy Services en février 2026 montre comment les fournisseurs combinent des plateformes d'IA avec des capacités d'intégration et de conseil pour soutenir la convergence IT-OT dans les grands environnements de bâtiments et industriels. METRON et Dalkia ont rapporté que leur programme Decarb Fast Track sur 60 sites industriels dans 8 pays européens a identifié plus de 250 projets de décarbonation avec des économies potentielles de 190 000 tonnes de CO₂, tandis que plus de 100 projets en cours avaient déjà évité 60 000 tonnes de CO₂. Ces résultats expliquent pourquoi les acheteurs français souhaitent de plus en plus un soutien à la mise en œuvre, une validation des mesures et un suivi opérationnel, et pas seulement des tableaux de bord et des alertes. Le marché français des logiciels de gestion de l'énergie basés sur l'IA entre donc dans une phase où la profondeur des services peut influencer les taux de renouvellement autant que la fonctionnalité du produit.

Par Mode de Déploiement : Le Cloud Maintient la Base, le Hybride Gagne du Terrain

Le déploiement basé sur le cloud détenait une part de 66,41 % en 2025, représentant 66,41 % du marché français des logiciels de gestion de l'énergie basés sur l'IA, car les opérateurs immobiliers commerciaux et les gestionnaires de facilities de taille moyenne privilégient encore la rapidité du SaaS et la moindre charge de configuration. Le marché français des logiciels de gestion de l'énergie basés sur l'IA affiche toujours une forte préférence pour le cloud parmi les groupes d'acheteurs qui n'ont pas d'exigences élevées en matière d'isolation OT. Le déploiement hybride est le mode à la croissance la plus rapide, avec un CAGR de 20,34 %, car de nombreux utilisateurs industriels réglementés ont besoin d'un traitement local avant de télécharger sélectivement des données vers le cloud. Les opérateurs industriels soumis à des règles strictes de cybersécurité et de continuité opérationnelle traitent la gestion locale des données comme une nécessité de conformité plutôt que comme une préférence architecturale. Le déploiement sur site reste pertinent pour un groupe plus restreint, notamment les sous-traitants du nucléaire, les fabricants de produits chimiques et les opérateurs d'infrastructures de réseau, où les réseaux isolés continuent de façonner les décisions d'achat.

Le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031, ce qui indique que le marché ne s'éloigne pas du cloud mais évolue vers des architectures mixtes périphérie-cloud qui répondent aux contraintes réelles des sites. Schneider Electric a introduit EcoStruxure Foresight Operation en novembre 2025 avec une conception qui unifie les systèmes énergétiques, électriques et de bâtiments, et revendique une réduction de 40 % du temps de travail d'ingénierie, ainsi qu'une amélioration de 50 % de l'efficacité opérationnelle. Siemens a également continué à présenter sa stratégie logicielle pour les bâtiments autour du passage des bâtiments intelligents aux bâtiments autonomes, soulignant la nécessité de couches numériques adaptées aux environnements brownfield plutôt que d'un remplacement abrupt des infrastructures. Ces évolutions montrent que les grands fournisseurs traitent désormais l'architecture hybride comme une exigence fondamentale du produit en France, notamment lorsque les bâtiments et les usines disposent d'infrastructures de contrôle plus anciennes. Le fournisseur qui comble le fossé OT sans réduire la profondeur analytique occupera une position plus solide dans les grands comptes réglementés jusqu'en 2031.

Par Application : L'Optimisation de la Demande en Tête, les Outils de Négoce en Forte Croissance

L'optimisation de la consommation et de la demande énergétiques représentait 28,74 % de la part de marché en 2025, car la plupart des acheteurs commencent encore par la visibilité, la surveillance et le contrôle direct de l'efficacité avant d'adopter des fonctions plus avancées orientées vers le marché. Cette base installée est importante car l'adoption axée sur la mesure maintient les logiciels d'optimisation comme point d'entrée pour une expansion plus large de la plateforme sur le marché français des logiciels de gestion de l'énergie basés sur l'IA. Le Parlement européen a identifié la maintenance prédictive comme un cas d'usage prioritaire de l'IA dans le secteur de l'énergie, ce qui soutient la demande adjacente pour les applications de performance des actifs proches de la surveillance et du contrôle de l'énergie. La CRE a également appelé au déploiement accéléré de normes de connexion flexibles pour les projets de batteries et d'énergie solaire, soulignant la nécessité de logiciels de gestion des réseaux intelligents et des ressources énergétiques distribuées. La prévision et l'intégration des énergies renouvelables gagnent du terrain parmi les prosommateurs industriels et les services publics, car les obligations d'équilibrage nécessitent désormais des prévisions plus précises au niveau du site et des actifs.

Le négoce d'énergie, la tarification et l'intelligence de marché devraient croître à un CAGR de 21,42 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur ce marché. Le principal signal de demande n'est plus limité aux salles de marché spécialisées, car les consommateurs industriels disposant de production sur site ont désormais besoin d'outils de tarification et de répartition pour gérer à la fois la consommation et l'injection. Le modèle OpenSTEF de RTE montre que les cadres de prévision autrefois utilisés dans les opérations de réseau peuvent désormais alimenter les flux de travail des logiciels d'entreprise. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, la frontière entre les logiciels de gestion de l'énergie et de participation au marché se rétrécit, les acheteurs demandant une plateforme unique pour surveiller la charge, prévoir la production et répondre aux signaux de prix. Les fournisseurs qui combinent des fonctions d'optimisation, de prévision et d'intelligence de marché sont donc mieux placés pour capter la demande d'application à la croissance la plus rapide.

Par Utilisateur Final : Les Services Publics Maintiennent l'Échelle, les Bâtiments Commerciaux Progressent Rapidement

Les services publics détenaient une part de 30,12 % en 2025, ce qui signifie qu'ils sont restés le plus grand groupe d'utilisateurs finaux sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, car l'analyse orientée réseau, l'orchestration de la réponse à la demande et la visibilité du réseau ont continué à ancrer la demande de logiciels. Le pipeline OpenSTEF de RTE confirme que la prévision par IA de niveau service public a déjà un rôle opérationnel validé dans la gestion du système électrique français. Les installations industrielles représentent toujours un important vivier de demande, mais les parcs DCS et SCADA existants nécessitent souvent des intergiciels et de longs cycles d'intégration de 6 à 18 mois avant que le logiciel ne délivre sa pleine valeur. Les bâtiments résidentiels restent le plus petit segment d'utilisateurs finaux pour l'instant, car l'adoption est encore en phase pilote. Le projet SmartCORE dans les Pays de Vilaine prévoit une expérience de flexibilité de la demande impliquant 450 ménages et 50 bâtiments au second semestre 2026, démontrant que la participation résidentielle médiée par logiciel devient plus pratique à l'échelle locale.

Les bâtiments commerciaux devraient croître à un CAGR de 19,12 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché français des logiciels de gestion de l'énergie basés sur l'IA. Leur dynamisme provient du chevauchement des échéances du décret tertiaire, des pressions liées au reporting Scope 3 et des exigences de rénovation imposées par la DPEB, qui sont plus immédiates pour les grands portefeuilles immobiliers que pour de nombreux sites industriels. Le déploiement par BeeBryte de systèmes de gestion technique du bâtiment dans 60 magasins Intermarché montre comment des actifs commerciaux standardisés peuvent soutenir un déploiement d'IA multi-sites à une échelle reproductible. Les bâtiments commerciaux progressent également plus vite car leurs infrastructures sont souvent plus récentes et leurs cycles d'achat plus courts que dans les environnements industriels brownfield. Cette combinaison réduit les frictions d'intégration et améliore le délai de génération de revenus pour les fournisseurs qui se concentrent sur le déploiement en mode portefeuille.

Analyse Géographique

Le marché français des logiciels de gestion de l'énergie basés sur l'IA était évalué à 211,42 millions USD en 2026 et devrait atteindre 494,25 millions USD d'ici 2031, ce qui reflète une structure de demande portée par la conformité plus forte que dans de nombreux marchés européens voisins. La France bénéficie de cadres nationaux tels que le décret tertiaire, le BEGES, le DPE et la transposition de la DPEB, qui créent une base politique plus profonde pour l'adoption des logiciels qu'une seule directive européenne ne pourrait le faire seule. L'Allemagne partage l'intensité énergétique industrielle de la France, mais les données indiquent qu'elle ne disposait pas, à mi-2026, d'un cadre contraignant de réduction de la consommation énergétique des bâtiments tertiaires comparable au décret tertiaire. Le Royaume-Uni se situe également en dehors des cadres DPEB et CSRD depuis le Brexit, ce qui réduit l'alignement réglementaire comme déclencheur direct de la demande de logiciels par rapport à la France. Le marché français des logiciels de gestion de l'énergie basés sur l'IA est donc devenu un point de référence pour les fournisseurs souhaitant exporter un modèle de mise sur le marché lié à la conformité vers d'autres pays européens à mesure que ces cadres arrivent à maturité.

La révision de janvier 2026 du facteur d'énergie primaire du DPE pour l'électricité en France, qui l'a réduit de 2,3 à 1,9, a reclassé une partie du parc immobilier et créé une nouvelle demande de travaux de recalibrage et de re-optimisation. L'Île-de-France représente une part disproportionnée de l'adoption précoce, car elle concentre de grands portefeuilles immobiliers commerciaux, de grands sièges sociaux d'entreprises et un dense écosystème de technologies propres et d'IA. Le sommet Choose France 2026 a identifié l'IA comme le premier secteur d'investissement et a enregistré des engagements records dans les infrastructures, les logiciels et l'IA industrielle. Cela est important pour ce marché car les nouveaux centres de données et les actifs d'infrastructure numérique créent une demande supplémentaire en énergie, en refroidissement et en logiciels de surveillance et d'optimisation. Le marché français des logiciels de gestion de l'énergie basés sur l'IA devrait donc voir émerger une deuxième couche de demande provenant d'installations à forte intensité de calcul, dont les exigences opérationnelles sont plus strictes que celles des bâtiments commerciaux standard.

Les corridors industriels d'Auvergne-Rhône-Alpes, du Grand Est et des Hauts-de-France concentrent la plus forte densité de sites à forte intensité énergétique en dehors de la région parisienne, notamment dans la chimie, l'automobile et la métallurgie. Les déploiements de METRON pour des clients tels qu'ArcelorMittal, Safran et Danone montrent que l'expansion industrielle progresse dans ces corridors par le biais de relations avec des comptes nationaux plutôt que par une vente locale pilotée par des projets pilotes. Les zones rurales et les villes secondaires accusent encore un retard en matière de densité de sous-comptage et d'infrastructure de données interopérable, ce qui ralentit l'adoption dans les portefeuilles plus petits. Les modèles axés sur les capteurs utilisant des passerelles de fabrication française et une connectivité à distance peuvent en partie combler cet écart, là où les programmes locaux soutiennent l'économie du déploiement.

Paysage Concurrentiel

Le marché français des logiciels de gestion de l'énergie basés sur l'IA présente une structure à deux niveaux, avec d'un côté des fournisseurs français spécialisés et de l'autre des fournisseurs mondiaux de plateformes d'équipementiers. Les spécialistes locaux tels que Deepki, METRON, BeeBryte, Energisme, SpinalCom et Ubiant se distinguent par une meilleure localisation autour des exigences de reporting françaises, un support en langue française et une exécution plus rapide des projets pilotes. Les équipementiers mondiaux tels que Schneider Electric, Siemens, Honeywell et Johnson Controls se distinguent par des bases installées plus larges dans les bâtiments, les systèmes électriques et les infrastructures de contrôle. Sur le marché français des logiciels de gestion de l'énergie basés sur l'IA, cette division maintient une concurrence active, les acheteurs choisissant souvent entre une conformité locale approfondie et une intégration plus large de la plateforme d'entreprise. Le marché reste fragmenté entre de nombreuses plateformes spécialisées, et les données n'indiquent pas qu'un seul fournisseur détienne une part dominante dans tous les secteurs verticaux.

Les mouvements stratégiques de 2025 et 2026 montrent que les fournisseurs étendent leur activité au-delà du seul logiciel pour s'étendre à l'exécution, aux contrôles et à la profondeur algorithmique. Johnson Controls a acquis Nantum AI en avril 2026 pour renforcer OpenBlue avec des algorithmes d'optimisation du débit d'air basés sur l'occupation et des capacités de contrôle de l'énergie plus approfondies. Honeywell et Tata Consultancy Services ont formé en février 2026 un partenariat autour de la convergence IT-OT pilotée par l'IA pour les opérations de bâtiments et industrielles, ce qui a renforcé les capacités d'intégration de Honeywell Forge et des outils numériques associés. EcoStruxure Foresight Operation de Schneider Electric a également montré comment les grands fournisseurs convergent les systèmes énergétiques, électriques et de bâtiments dans un environnement d'IA unique plutôt que de vendre des couches logicielles séparées. Ces évolutions élèvent la barre concurrentielle pour les fournisseurs plus petits, car la différenciation des produits dépend désormais autant de la profondeur d'intégration, du soutien à l'exécution et des résultats opérationnels mesurables que de la seule capacité analytique.

Des espaces blancs restent visibles dans les sites industriels dont les dépenses énergétiques annuelles sont inférieures à 5 millions EUR (5,72 millions USD), car les longues périodes de retour sur investissement et les efforts d'intégration peuvent encore bloquer l'adoption. Les propriétaires commerciaux du marché intermédiaire disposant de portefeuilles de 5 à 50 bâtiments restent également mal desservis, car ils font face aux mêmes obligations de reporting que les propriétaires plus importants mais manquent généralement de ressources informatiques à l'échelle de l'entreprise. Le marché français des logiciels de gestion de l'énergie basés sur l'IA devrait donc récompenser les fournisseurs qui simplifient le déploiement, regroupent les services et réduisent la charge de l'intégration des systèmes existants sans supprimer la capacité de reporting réglementaire. La capacité d'IA est désormais en train de devenir standard dans l'ensemble du secteur des fournisseurs, de sorte que les entreprises incapables de connecter l'intelligence logicielle à la livraison opérationnelle sont davantage exposées à la pression sur les prix au fil du temps.

Leaders du secteur français des logiciels de gestion de l'énergie basés sur l'IA

-

IBM Corporation

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Johnson Controls International plc a acquis Nantum AI, un spécialiste des algorithmes d'IA basé à New York, pour renforcer son écosystème numérique OpenBlue. Les algorithmes propriétaires de Nantum AI optimisent le débit d'air HVAC en temps réel sur la base de signaux d'occupation et ont permis des économies d'énergie supérieures à 10 % sur les sites clients existants. Une première offre combinée OpenBlue-Nantum est actuellement en phase pilote.

- Février 2026 : METRON et Dalkia, filiale du Groupe EDF, ont renouvelé leur partenariat stratégique le 13 février 2026, poursuivant la plateforme « Dalkia Analytics propulsé par METRON ». Le programme Decarb Fast Track, déployé sur 60 sites industriels dans 8 pays européens, a identifié plus de 250 projets de décarbonation avec des économies potentielles de 190 000 tonnes de CO₂. Plus de 100 projets en cours ont déjà évité plus de 60 000 tonnes.

- Février 2026 : Honeywell International Inc. et Tata Consultancy Services, TCS, ont annoncé un partenariat stratégique le 11 février 2026 pour la convergence IT-OT pilotée par l'IA dans les opérations de bâtiments et industrielles. La collaboration intègre la plateforme IoT de Honeywell Forge, avec des analyses basées sur l'IA, des tableaux de bord et des produits de cybersécurité des technologies opérationnelles, avec les capacités d'intégration cloud et de conseil de TCS, ciblant les exploitants de bâtiments recherchant des opérations autonomes à l'échelle de l'entreprise.

- Novembre 2025 : Schneider Electric SE a dévoilé EcoStruxure Foresight Operation lors de son Innovation Summit Amérique du Nord le 18 novembre 2025. La plateforme unifie les systèmes énergétiques, électriques et de bâtiments dans une interface unique basée sur l'IA, revendiquant une réduction de 40 % du temps de flux de travail d'ingénierie, une amélioration de 50 % de l'efficacité opérationnelle et une résolution 90 % plus rapide des problèmes électriques et mécaniques interdépendants. Une disponibilité plus large est prévue pour le troisième trimestre 2026.

Périmètre du rapport sur le marché français des logiciels de gestion de l'énergie basés sur l'IA

Le marché français des logiciels de gestion de l'énergie basés sur l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (contrôle de l'énergie, performance des actifs, analyse des réseaux intelligents, gestion des énergies renouvelables et négoce d'énergie) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et résidentiel). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation et de la Demande Énergétique |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (RED) |

| Prévision et Intégration des Énergies Renouvelables |

| Négoce d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation et de la Demande Énergétique |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (RED) | |

| Prévision et Intégration des Énergies Renouvelables | |

| Négoce d'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et future du marché français des logiciels de gestion de l'énergie basés sur l'IA ?

Il s'élevait à 211,42 millions USD en 2026 et devrait atteindre 494,25 millions USD d'ici 2031, avec un CAGR de 18,51 % sur la période 2026-2031.

Quels sont les facteurs qui stimulent l'adoption en France en ce moment ?

Les principaux moteurs sont l'exposition aux coûts de l'électricité post-ARENH, la conformité à la directive EPBD et au décret tertiaire, ainsi que la nécessité d'améliorer la prévision, le reporting et l'optimisation de la demande dans les bâtiments et les sites industriels.

Quelle catégorie de composants est en tête de la demande ?

Les logiciels étaient en tête avec une part de 69,85 % en 2025, car les acheteurs commencent encore par des plateformes intégrées pour l'ingestion de données, l'analyse, le reporting de conformité et l'optimisation.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031, les utilisateurs industriels et d'infrastructures critiques ayant besoin d'un traitement local avec une connectivité cloud sélective.

Quel domaine d'application se développe le plus rapidement ?

Le négoce d'énergie, la tarification et l'intelligence de marché devraient croître à un CAGR de 21,42 % jusqu'en 2031, à mesure que davantage d'opérateurs industriels gèrent à la fois la consommation et la production sur site.

Quel groupe d'utilisateurs finaux offre le plus fort potentiel de croissance ?

Les bâtiments commerciaux devraient croître à un CAGR de 19,12 % jusqu'en 2031, car les délais de reporting, les règles de rénovation et les déploiements multi-sites reproductibles créent des cycles d'achat plus rapides que dans de nombreux sites industriels.

Dernière mise à jour de la page le: