Taille et part du marché des applications d'IA générative dans les télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 3.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.38% CAGR |

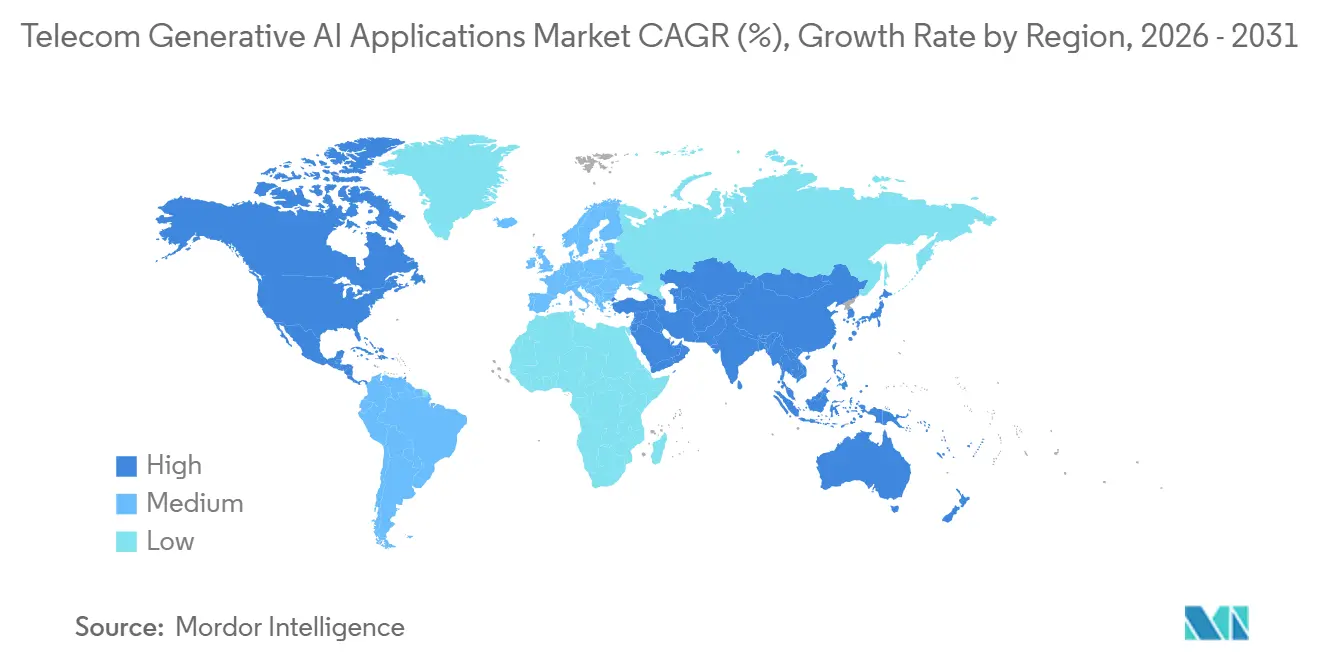

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications d'IA générative dans les télécommunications par Mordor Intelligence

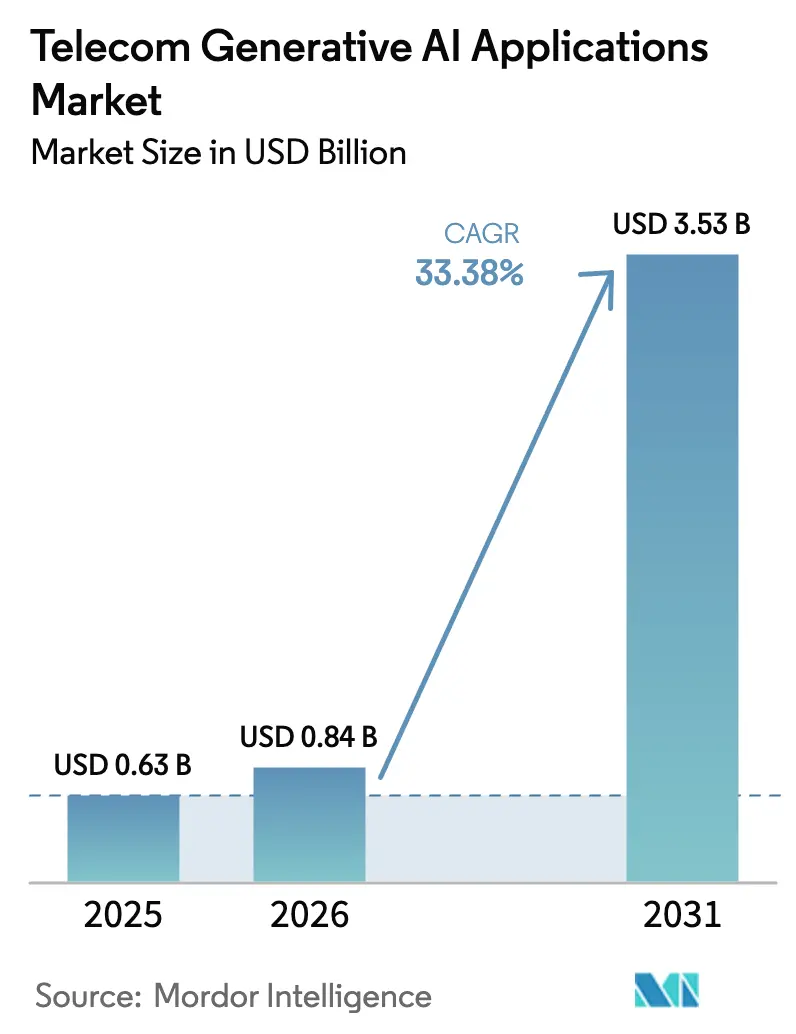

La taille du marché des applications d'IA générative dans les télécommunications était évaluée à 0,63 milliard USD en 2025 et devrait croître de 0,84 milliard USD en 2026 pour atteindre 3,53 milliards USD d'ici 2031, à un CAGR de 33,38 % durant la période de prévision (2026-2031). L'IA générative passe de chatbots à petite échelle à des plateformes de niveau production qui automatisent l'orchestration des réseaux, la détection des fraudes et la maintenance prédictive, remplaçant les flux de travail manuels qui dominaient autrefois les opérations. Les opérateurs nord-américains mènent les efforts d'optimisation des coûts, illustrés par la réduction de 90 % des coûts d'inférence d'AT&T après le déploiement d'un tissu de routage multi-modèles qui alloue les requêtes au modèle le moins coûteux répondant aux seuils de précision. Les fournisseurs d'infrastructure intègrent désormais l'IA comme couche native. L'offre de cœur de réseau 5G en tant que service d'Ericsson et Google Cloud répond directement à cette tendance, en intégrant le réglage de politique en temps réel dans le logiciel de cœur plutôt que de le vendre comme module supplémentaire. Les fabricants d'équipements et les hyperscalers s'empressent de sécuriser les contrats des premiers adoptants, de sorte que le marché des applications d'IA générative dans les télécommunications passe de l'expérimentation à la budgétisation en capital ordinaire.

Points clés du rapport

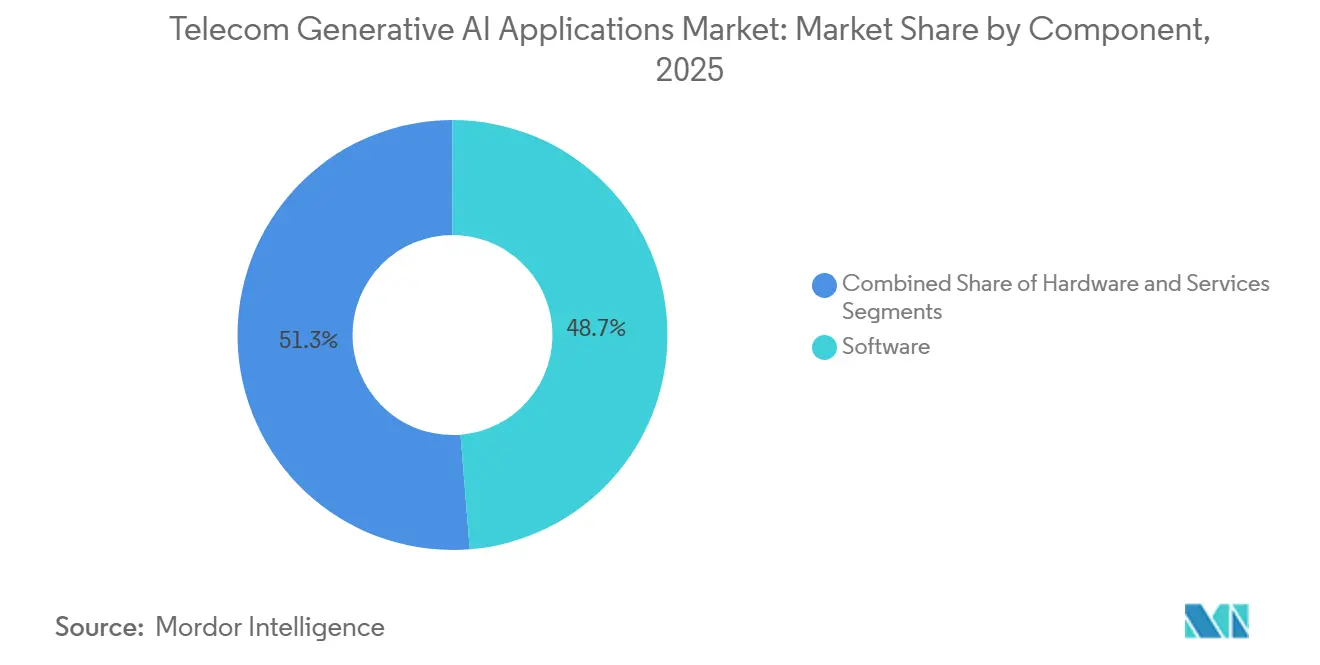

- Par composant, le logiciel représentait 48,72 % de la part du marché des applications d'IA générative dans les télécommunications en 2025 ; cependant, les services devraient se développer à un CAGR de 35,40 % jusqu'en 2031, le taux le plus rapide parmi tous les composants.

- Par application, l'automatisation du service client représentait 27,81 % du marché des applications d'IA générative dans les télécommunications en 2025, tandis que la maintenance prédictive progresse à un CAGR de 37,01 % jusqu'en 2031, dépassant toutes les autres applications.

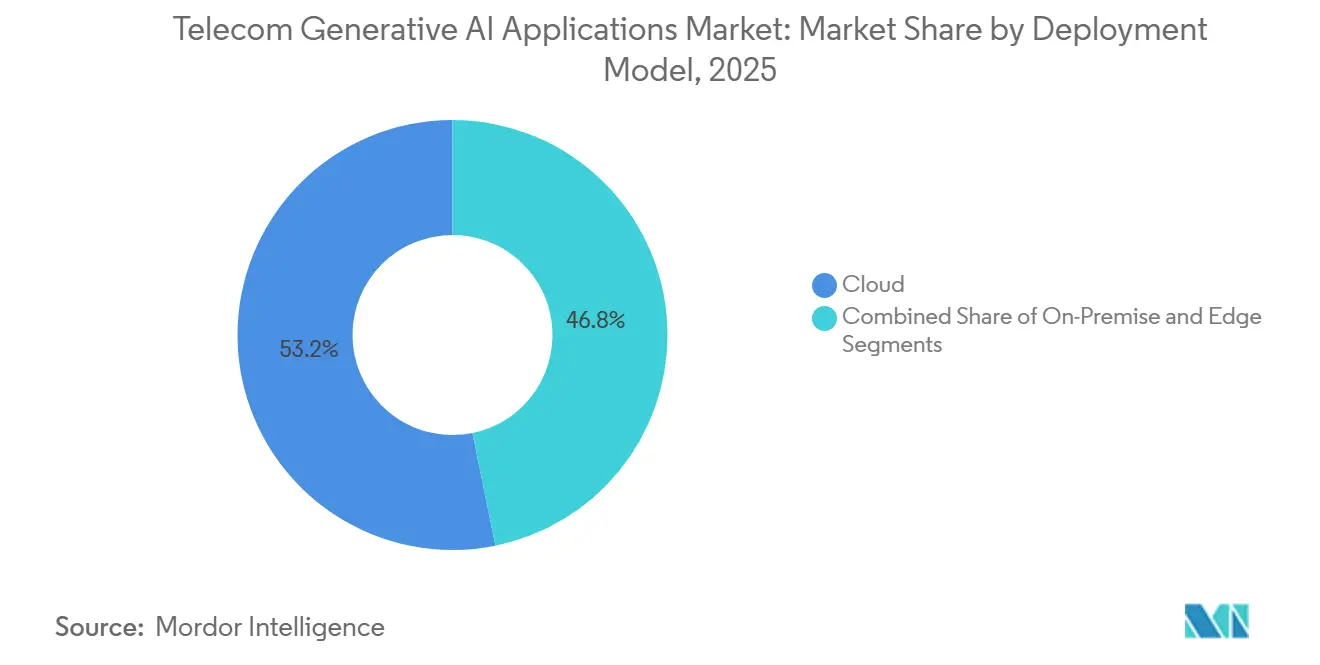

- Par modèle de déploiement, le cloud représentait 53,20 % de la part du marché des applications d'IA générative dans les télécommunications en 2025, tandis que les déploiements en périphérie devraient croître à un CAGR de 35,04 % jusqu'en 2031.

- Par type d'opérateur télécom, les opérateurs de réseaux mobiles étaient en tête avec une part de 42,03 % de la taille du marché des applications d'IA générative dans les télécommunications en 2025, tandis que les opérateurs de réseaux mobiles virtuels sont en passe d'enregistrer un CAGR de 36,41 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,88 % de la taille du marché des applications d'IA générative dans les télécommunications en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer un CAGR de 36,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des applications d'IA générative dans les télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation des réseaux propulsée par l'IA générative | +7.2 % | Mondial, traction précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Solutions d'expérience client hyper-personnalisées | +6.8 % | Amérique du Nord, Europe, clusters urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des déploiements 5G autonomes natifs à l'IA | +6.5 % | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Déflation des coûts via l'optimisation des grands modèles de langage | +5.9 % | Mondial, marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Impulsion de l'écosystème pour les boîtes à outils IA Open RAN et alignées ORAN | +4.1 % | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Modèles de fondation spécifiques aux télécoms et API verticalisées | +5.3 % | Mondial, porté par les opérateurs à grand nombre d'abonnés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des réseaux propulsée par l'IA générative

Les opérateurs testent sur le terrain des systèmes multi-agents qui ajustent automatiquement les paramètres radio, reroutent le trafic et provisionnent des tranches de réseau en quelques secondes, remplaçant des tâches manuelles qui prenaient des heures. La preuve de concept de Deutsche Telekom a réduit le travail de configuration humaine de 40 % sur 50 000 sites cellulaires, libérant les ingénieurs pour la planification stratégique.[1]Telekom AG, "Plateforme d'orchestration IA multi-agents," telekom.com Nokia et AWS ont réalisé une démonstration en direct au Mobile World Congress 2025 dans laquelle des assistants virtuels ont négocié des objectifs de qualité de service en langage naturel, supprimant le besoin de portails de provisionnement dédiés.[2]Nokia Corp., "Découpage de réseau IA agentique," nokia.com Les pénuries de main-d'œuvre sur les marchés matures amplifient le retour sur investissement car les coûts d'inférence IA sont inférieurs au coût total des ingénieurs en radiofréquence. La mise en garde est que le vrai contrôle en temps réel dépend de nœuds de calcul en périphérie denses ; les opérateurs qui manquent de cette couche subiront des pénalités de latence, les poussant à lancer des programmes de modernisation du réseau en parallèle avec les déploiements d'IA.

Solutions d'expérience client hyper-personnalisées

Les chatbots de première génération fournissaient des réponses statiques aux questions fréquentes, mais l'IA générative adapte désormais les offres et les étapes de dépannage à l'appareil, à la localisation et à l'historique de chaque abonné, générant une conversion 20 à 30 % plus élevée lors des essais pilotes. Verizon a intégré le modèle Gemini de Google dans sa pile de support et a réduit le temps de traitement moyen de 18 %, une mesure concrète que les équipes financières reconnaissent.[3]Verizon Inc., "Intégration du service client Google Gemini," verizon.com Salesforce a observé une augmentation de 25 % des ventes incitatives lorsque des recommandations organisées par IA étaient envoyées par SMS, soulignant que le canal de diffusion et la sortie du modèle doivent co-évoluer.[4]Salesforce Inc., "Impact des ventes incitatives Einstein GPT," salesforce.com Les marchés prépayés récoltent les gains les plus rapides car les opérateurs itèrent les offres en quelques minutes, mais les lois sur la confidentialité en Europe et en Californie exigent un consentement explicite pour l'analyse comportementale, allongeant les feuilles de route de déploiement dans les régions à forte valeur.

Essor des déploiements 5G autonomes natifs à l'IA

Les cœurs autonomes se libèrent des piles EPC héritées, permettant aux microservices d'IA de fonctionner aux côtés des fonctions du plan utilisateur sans couches de traduction. Le cœur de réseau en tant que service d'Ericsson-Google a été lancé avec des opérateurs de premier rang couvrant l'Europe jusqu'au Japon, permettant aux moteurs de politique de modifier les seuils de qualité de service en fonction de la charge prévue plutôt que de règles prédéfinies. Le déploiement national de China Mobile a entraîné un modèle de fondation de 10 milliards d'enregistrements pour affiner les transferts dans les corridors ferroviaires à grande vitesse, augmentant les taux de complétion des appels de 15 %. Pour les opérateurs plus petits, les dépenses d'investissement restent intimidantes, mais le cœur de réseau en tant que service facilite l'entrée en convertissant les coûts fixes en dépenses d'exploitation variables.

Déflation des coûts via l'optimisation des grands modèles de langage

Le routage des intentions simples vers des modèles compacts et des tâches complexes vers des modèles de pointe a réduit les dépenses mensuelles d'IA d'AT&T de 2 millions USD à 200 000 USD tout en maintenant la satisfaction client stable. Le TelecoLM de Huawei a réduit les coûts par requête à 0,0001 USD, 10 fois moins que les API publiques, ce qui est attrayant pour les opérateurs dont le revenu moyen par utilisateur est inférieur à 5 USD. Le défi est la prolifération des versions, car chaque nouveau point de contrôle affiné nécessite une surveillance, sinon les performances dérivent inaperçues selon les géographies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de non-conformité réglementaire lié aux hallucinations | -3.8 % | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'actifs de données annotées de qualité télécom | -4.2 % | Mondial, grave sur les marchés émergents | Moyen terme (2-4 ans) |

| Coût d'inférence élevé sur les réseaux cœur hérités | -3.1 % | Marchés émergents, réseaux plus anciens dans les régions développées | Moyen terme (2-4 ans) |

| Fragmentation évolutive des normes selon les régions | -2.6 % | Mondial, déploiements transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'inférence élevé sur les réseaux cœur hérités

De nombreux opérateurs s'appuient encore sur du matériel de cœur de paquets hérité qui n'a jamais été conçu pour les charges de travail intensives en calcul des modèles génératifs. Lorsque ces anciens commutateurs et plateformes EPC tentent une inférence en temps réel, les goulots d'étranglement du silicium font monter les frais par requête jusqu'à 0,002 USD sur les points de terminaison publics, soit 20 fois le taux atteint sur des cœurs modernes optimisés pour l'IA. Les opérateurs dans les régions à faible revenu moyen par utilisateur ressentent le plus fortement la pression car même une adoption modeste de l'IA peut engloutir de minces marges opérationnelles. En conséquence, les conseils d'administration en Afrique subsaharienne, en Amérique latine et en Asie du Sud-Est mettent en attente les cas d'usage orientés client et réservent plutôt la capacité limitée à la détection des fraudes et à d'autres tâches de back-office qui offrent un retour sur investissement plus clair.

Fragmentation évolutive des normes selon les régions

Les ingénieurs télécom jonglent désormais avec une multitude de règlements, la version 18 du 3GPP, les spécifications d'apprentissage automatique de l'Alliance O-RAN, la loi européenne sur l'IA et un ensemble hétéroclite de codes nationaux de confidentialité qui s'alignent rarement. Un modèle autorisé au déploiement au Japon peut buter sur des mandats de documentation en Allemagne ou échouer aux vérifications de résidence des données en Arabie saoudite, obligeant les fournisseurs à maintenir des branches de code parallèles et des pistes d'audit pour chaque juridiction. Chaque divergence allonge les délais de certification et épuise les budgets de recherche et développement, poussant les fournisseurs plus petits vers des marchés de niche où la charge de conformité est gérable. Tant que les régulateurs n'harmoniseront pas la gouvernance de l'IA, les promesses d'interopérabilité resteront aspirationnelles et les déploiements multinationaux progresseront une dérogation à la fois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les opérateurs externalisent la gouvernance de l'IA

Le logiciel a conservé 48,72 % de la part du marché des applications d'IA générative dans les télécommunications en 2025, grâce aux modèles de fondation adaptés aux télécoms fournis sous forme d'API consommables. Les expéditions de matériel ont décéléré à mesure que les puces optimisées pour l'inférence offrent 10 fois les performances par watt, permettant aux opérateurs d'installer moins d'accélérateurs par centre de données. À l'inverse, le chiffre d'affaires des services enregistre un CAGR de 35,40 %, reflétant la préférence des opérateurs pour l'affinage géré et l'externalisation de la conformité. La taille du marché des applications d'IA générative dans les télécommunications pour les services devrait passer de 0,26 milliard USD en 2026 à 1,38 milliard USD d'ici 2031, à mesure que les fournisseurs de services gérés introduisent une tarification basée sur les résultats.

La différenciation concurrentielle dans les services pivote désormais sur la gouvernance. Amdocs et IBM positionnent des plans de contrôle unifiés qui gèrent le suivi des versions, la journalisation des invites et les pistes d'audit prêtes pour les régulateurs. Les fournisseurs de matériel tels que NVIDIA s'associent à Nokia pour pré-intégrer des accélérateurs dans les stations de base, effaçant les frontières entre les boîtiers et le code. Les opérateurs négocient ainsi des offres groupées plutôt que des licences à la ligne, comprimant les cycles d'approvisionnement et amplifiant le pouvoir de négociation des fournisseurs.

Par application : la maintenance prédictive dépasse l'automatisation du service client

L'automatisation du service client a maintenu une part de 27,81 % en 2025, les chatbots ayant détourné les requêtes de niveau 1. Pourtant, la maintenance prédictive commandera la croissance la plus rapide, le marché des applications d'IA générative dans les télécommunications consacré à la maintenance prédictive devant se développer à un CAGR de 37,01 %, gagnant des parts à mesure que les agents IA préviennent les pannes 72 heures avant qu'elles ne surviennent. Le déploiement de Nokia sur 15 réseaux a permis d'économiser 50 millions USD par opérateur en réduisant les interventions sur site et en ramenant le temps moyen de réparation à 2 heures.

Les charges de travail de détection des fraudes et de sécurité augmentent en parallèle à mesure que les adversaires génèrent des voix synthétiques et du trafic usurpé ; la plateforme de Pindrop a réduit les prises de contrôle de comptes de 40 % chez les opérateurs télécom nord-américains. L'optimisation du réseau utilise des modèles génératifs pour tester sous contrainte des jumeaux numériques en cas de congestion, tandis que la personnalisation marketing reste une part plus petite mais obtient des budgets sur les marchés prépayés concurrentiels où le taux de désabonnement dépasse 30 % annuellement. La convergence entre les cas d'usage favorise les plateformes unifiées qui regroupent la télémétrie et réentraînent des représentations partagées, réduisant les dépenses de calcul redondantes.

Par modèle de déploiement : la périphérie progresse à mesure que la latence prime sur la centralisation

Les déploiements cloud représentaient 53,20 % de la part du marché des applications d'IA générative dans les télécommunications en 2025, soutenus par les places de marché des hyperscalers qui regroupent les API télécom avec une tarification à l'utilisation. Pourtant, les installations en périphérie croîtront à un CAGR de 35,04 % à mesure que la latence inférieure à 10 ms devient obligatoire pour la réalité augmentée, le V2X et l'automatisation industrielle. Les kits IA sur 5G de NVIDIA colocalisent les GPU avec les unités radio, sécurisant les charges de travail de robotique et d'analyse vidéo sans coûteux backhaul.

Les modèles hybrides prédominent. Les opérateurs sont entraînés de manière centralisée pour l'échelle, puis les poids sont distillés vers les nœuds en périphérie, assurant une inférence en temps réel même si les liaisons cœur échouent. L'alliance Wavelength d'AWS et Verizon monétise cette architecture en vendant la capacité de calcul en périphérie excédentaire aux entreprises, réutilisant les sites cellulaires comme micro-clouds. Sur site reste viable là où les règles de souveraineté des données interdisent l'exportation vers le cloud ; les clouds souverains en Europe et au Moyen-Orient réservent les charges de travail sensibles de police ou de défense aux piles privées.

Par type d'opérateur télécom : les MVNO tirent parti de l'IA à actifs légers

Les opérateurs de réseaux mobiles détenaient une part de 42,03 % en 2025, soutenus par un accès privilégié à la télémétrie cœur qui affine les modèles. Les opérateurs de réseaux mobiles virtuels, cependant, afficheront un CAGR de 36,41 % en exécutant des modèles génératifs légers sur un spectre loué sans dépenses d'investissement immobilisées. Le chatbot de Tello Mobile gère 80 % des tickets, prouvant que l'expérience client est le principal champ de bataille des MVNO.

Les opérateurs de lignes fixes pilotent l'IA générative pour la planification du déploiement de la fibre, en utilisant des modèles pour prédire les chemins de tranchée optimaux et signaler la dégradation des câbles, économisant 15 % sur les coûts de déploiement lors des déploiements européens. Les fournisseurs d'accès à Internet intègrent des portails IA qui génèrent automatiquement des étapes de dépannage du routeur, améliorant la résolution au premier appel. L'adoption plus lente parmi les opérateurs fixes hérités découle de la douleur d'intégration avec des moteurs de facturation obsolètes, mais les déploiements de fibre en champ vierge en Afrique et en Asie du Sud-Est sont natifs à l'IA dès le premier jour, évitant le poids des systèmes hérités.

Analyse géographique

L'Amérique du Nord a conservé une part de 35,88 % en 2025, les règles d'explicabilité de la FCC ayant aiguisé la demande de plateformes favorables aux audits et la proximité des régions des hyperscalers ayant comprimé les délais d'intégration. La plongée d'AT&T dans les coûts d'inférence illustre l'accent de la région sur l'efficacité des dépenses d'exploitation, tandis que les mandats de divulgation du Canada ont ralenti l'IA en front-office mais ont nourri la confiance des clients. Les lignes directrices provisoires du Mexique font peser la charge de conformité sur les acteurs plus importants capables d'absorber les coûts juridiques, consolidant les parts.

L'Asie-Pacifique enregistrera un CAGR de 36,72 %, le plus élevé au monde, propulsé par le modèle de 10 milliards d'enregistrements de détail d'appels de China Mobile et l'application MyJio d'IA de Reliance Jio gérant 50 millions de requêtes quotidiennes. NTT DoCoMo du Japon propose un découpage de réseau conversationnel ; le prédicteur de désabonnement de SK Telecom a réduit l'attrition de 1,2 point. L'Australie, alourdie par des lois strictes sur la responsabilité, confine l'IA aux scénarios de back-office.

L'Europe croît plus lentement en raison de l'étiquette à haut risque de la loi européenne sur l'IA, mais le configurateur de tranches conforme au RGPD de Telia montre que les voies de conformité sont viables. La réduction de 40 % des tâches manuelles de Deutsche Telekom montre que les gains de productivité peuvent coexister avec la réglementation. Le Moyen-Orient investit massivement dans la 5G native à l'IA pour alimenter les agendas des villes intelligentes ; le chatbot bilingue de du illustre la localisation régionale. L'adoption en Amérique latine se concentre sur les projets de détection des fraudes brésiliens, tandis que l'Argentine tarde en raison de la volatilité macroéconomique. L'Afrique fait face à une pénurie de cloud, mais l'Afrique du Sud et le Nigeria testent l'IA en périphérie pour l'optimisation rurale, mettant en évidence un potentiel latent.

Paysage concurrentiel

La chaîne de valeur se divise en trois blocs de pouvoir, chacun tirant parti de ses atouts uniques. Les hyperscalers comme Microsoft, Google et AWS offrent de vastes parcs de GPU et des API adaptées aux télécoms, incitant les opérateurs à transférer la formation et l'orchestration vers leurs clouds en échange d'engagements à long terme. Cette approche réduit les dépenses d'investissement mais enferme les opérateurs dans des écosystèmes avec des frais de sortie élevés et des coûts d'extraction des données.

Les fournisseurs d'équipements tels qu'Ericsson, Nokia et Huawei intègrent l'IA générative dans leurs logiciels radio et cœur, transformant les mises à niveau en plateformes pour de nouvelles fonctionnalités d'inférence. Positionnés au cœur du réseau, ils garantissent une latence déterministe et la conformité, ce que les clouds publics peinent à égaler. Le partenariat de Nokia avec NVIDIA pour intégrer des accélérateurs dans les stations de base illustre cette convergence matériel-logiciel, orientant les opérateurs vers un approvisionnement centré sur les fournisseurs.

Les laboratoires d'IA spécialisés comme Cohere et Anthropic traitent les risques d'hallucination en intégrant des modèles de langage spécifiques aux télécoms avec des cadres constitutionnels ou de récupération augmentée, réduisant les taux d'erreur en dessous du seuil réglementaire de 2 %. Leur neutralité permet aux outils de fonctionner sur Azure, les cœurs Ericsson ou les nœuds en périphérie des MVNO, offrant aux opérateurs de la flexibilité. Le paysage concurrentiel reste fluide car les hyperscalers fournissent l'échelle, les fournisseurs d'équipements assurent la proximité et les laboratoires d'IA garantissent la confiance, permettant aux opérateurs d'équilibrer risque et capital.

Leaders du secteur des applications d'IA générative dans les télécommunications

OpenAI LP

Cohere Technologies Inc.

Anthropic PBC

NVIDIA Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : le GSMA a dévoilé Open Telco AI, une initiative mondiale visant à accélérer l'IA de qualité télécom. Cet effort met l'accent sur la collaboration ouverte entre les opérateurs, les fournisseurs, les développeurs d'IA et les institutions académiques. Dans le cadre du lancement, un nouveau portail a été introduit, offrant des modèles ouverts télécom, des données, des ressources informatiques et des outils. Ce portail est destiné à accélérer le développement et l'évaluation des modèles d'IA adaptés au secteur des télécommunications.

- Février 2026 : Mistral AI et Ericsson se sont associés pour appliquer l'IA avancée dans le secteur des télécommunications, visant à améliorer l'intelligence, l'efficacité et la confiance dans les réseaux. Combinant la personnalisation des modèles de Mistral AI avec l'expertise en recherche et développement d'Ericsson et Ericsson en tant que partenaire de conception du secteur télécom de la plateforme, la collaboration se concentre sur l'automatisation de la traduction du code hérité, la recherche 6G pilotée par l'IA et le développement d'agents IA personnalisés pour des flux de travail complexes, accélérant la livraison de logiciels et améliorant les performances du réseau.

Portée du rapport mondial sur le marché des applications d'IA générative dans les télécommunications

Le rapport sur le marché des applications d'IA générative dans les télécommunications est segmenté par composant (matériel, logiciel et services), application (automatisation du service client, optimisation du réseau, détection des fraudes et sécurité, maintenance prédictive et personnalisation marketing), modèle de déploiement (cloud, sur site et en périphérie), type d'opérateur télécom (opérateurs de réseaux mobiles, opérateurs de lignes fixes, fournisseurs d'accès à Internet et opérateurs de réseaux mobiles virtuels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Automatisation du service client |

| Optimisation du réseau |

| Détection des fraudes et sécurité |

| Maintenance prédictive |

| Personnalisation marketing |

| Cloud |

| Sur site |

| En périphérie |

| Opérateurs de réseaux mobiles |

| Opérateurs de lignes fixes |

| Fournisseurs d'accès à Internet |

| Opérateurs de réseaux mobiles virtuels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par application | Automatisation du service client | ||

| Optimisation du réseau | |||

| Détection des fraudes et sécurité | |||

| Maintenance prédictive | |||

| Personnalisation marketing | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| En périphérie | |||

| Par type d'opérateur télécom | Opérateurs de réseaux mobiles | ||

| Opérateurs de lignes fixes | |||

| Fournisseurs d'accès à Internet | |||

| Opérateurs de réseaux mobiles virtuels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des applications d'IA générative dans les télécommunications en 2031 ?

Le marché devrait atteindre 3,53 milliards USD d'ici 2031, en expansion à un CAGR de 33,38 % de 2026 à 2031.

À quelle vitesse l'IA générative réduit-elle les coûts opérationnels des télécommunications ?

AT&T a réduit ses dépenses mensuelles d'inférence de 90 % après avoir routé les requêtes sur plusieurs modèles, montrant un allègement significatif des dépenses d'exploitation dans les 12 mois suivant le déploiement.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

La maintenance prédictive devrait afficher un CAGR de 37,01 % à mesure que les agents IA préviennent les pannes d'équipements et réduisent le temps moyen de réparation de 8 heures à 2 heures.

Pourquoi les déploiements en périphérie s'accélèrent-ils ?

Les usages sensibles à la latence tels que la réalité augmentée et les véhicules autonomes nécessitent une réponse inférieure à 10 ms, poussant les opérateurs à intégrer des puces d'inférence sur les sites cellulaires plutôt que dans des clouds centraux.

Qu'est-ce qui freine l'adoption de l'IA en Europe ?

La loi européenne sur l'IA classe l'automatisation des réseaux télécom comme à haut risque, de sorte que les opérateurs doivent obtenir des audits tiers et des rapports d'explicabilité, allongeant les délais de projet jusqu'à un an.

Comment les MVNO bénéficient-ils de l'IA générative ?

Les MVNO tirent parti de modèles légers fonctionnant sur une infrastructure louée ; le chatbot de Tello Mobile résout désormais 80 % des demandes sans agents humains, permettant au fournisseur de se développer avec un effectif minimal.

Quels fournisseurs traitent les risques d'hallucination ?

Cohere et Anthropic fournissent des couches d'IA constitutionnelle qui limitent les hallucinations à moins de 2 %, répondant aux seuils réglementaires pour les applications télécom orientées client.

Dernière mise à jour de la page le: