Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 11.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA par Mordor Intelligence

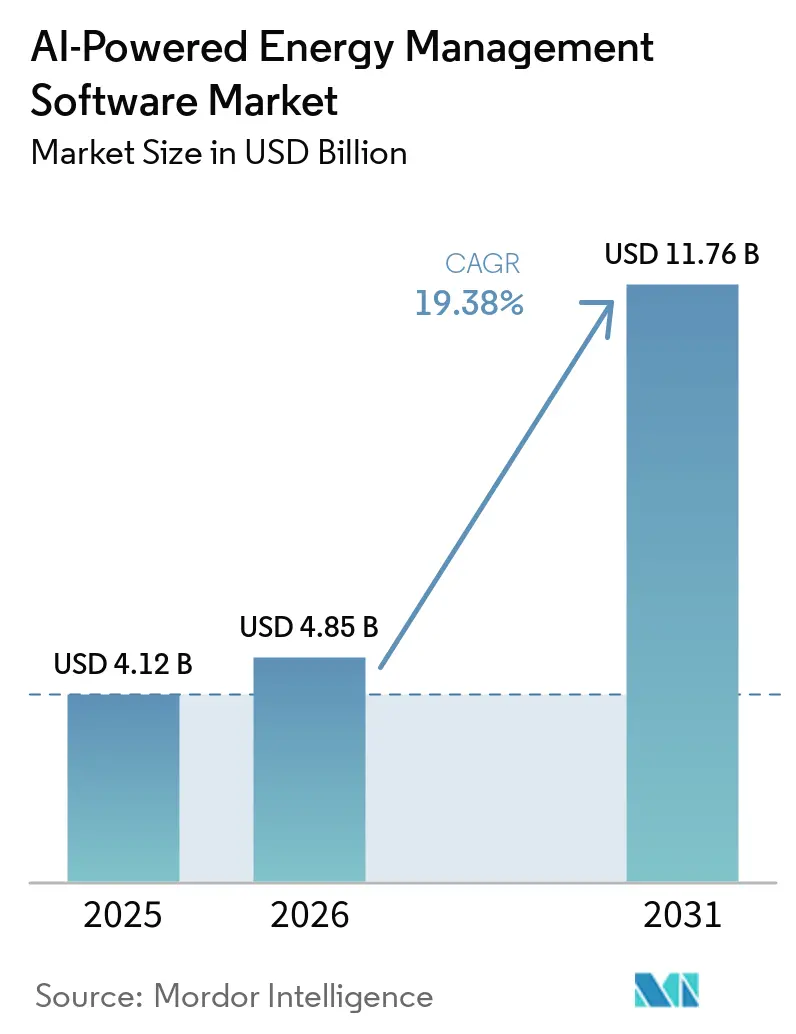

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA devrait croître de 4,12 milliards USD en 2025 à 4,85 milliards USD en 2026 et devrait atteindre 11,76 milliards USD d'ici 2031 à un CAGR de 19,38 % sur la période 2026-2031. La croissance du marché des logiciels de gestion de l'énergie alimentés par l'IA est façonnée par des règles de divulgation énergétique plus strictes, des conditions de réseau plus volatiles et une utilisation plus large de l'IA dans les opérations quotidiennes des bâtiments, des services publics et des sites industriels. Les acheteurs vont au-delà des logiciels qui se contentent de suivre la consommation, car ils souhaitent désormais des systèmes capables de recommander ou d'automatiser les transferts de charge, d'améliorer l'équilibrage des énergies renouvelables et de prendre en charge la maintenance prédictive au sein du même environnement opérationnel. Le paysage concurrentiel se développe autour de grands fournisseurs d'automatisation et de technologies du bâtiment disposant de larges bases installées, tandis que les entreprises plus petites axées sur l'IA gagnent du terrain là où la précision des modèles et la profondeur des applications comptent davantage que l'échelle. Le marché des logiciels de gestion de l'énergie alimentés par l'IA ouvre également de nouvelles opportunités pour les modèles de livraison hybrides, les services gérés et les déploiements axés sur la rénovation, car de nombreux utilisateurs ont besoin à la fois d'un contrôle en temps réel et d'une analytique renforcée sans remplacer l'intégralité de leur infrastructure installée. L'adoption dépend encore de la qualité de l'intégration, de la préparation en matière de cybersécurité et de la capacité à prouver les économies réalisées dans les délais contractuels standard, en particulier dans les installations de plus petite taille où le profil de retour sur investissement est moins visible.

Principaux Enseignements du Rapport

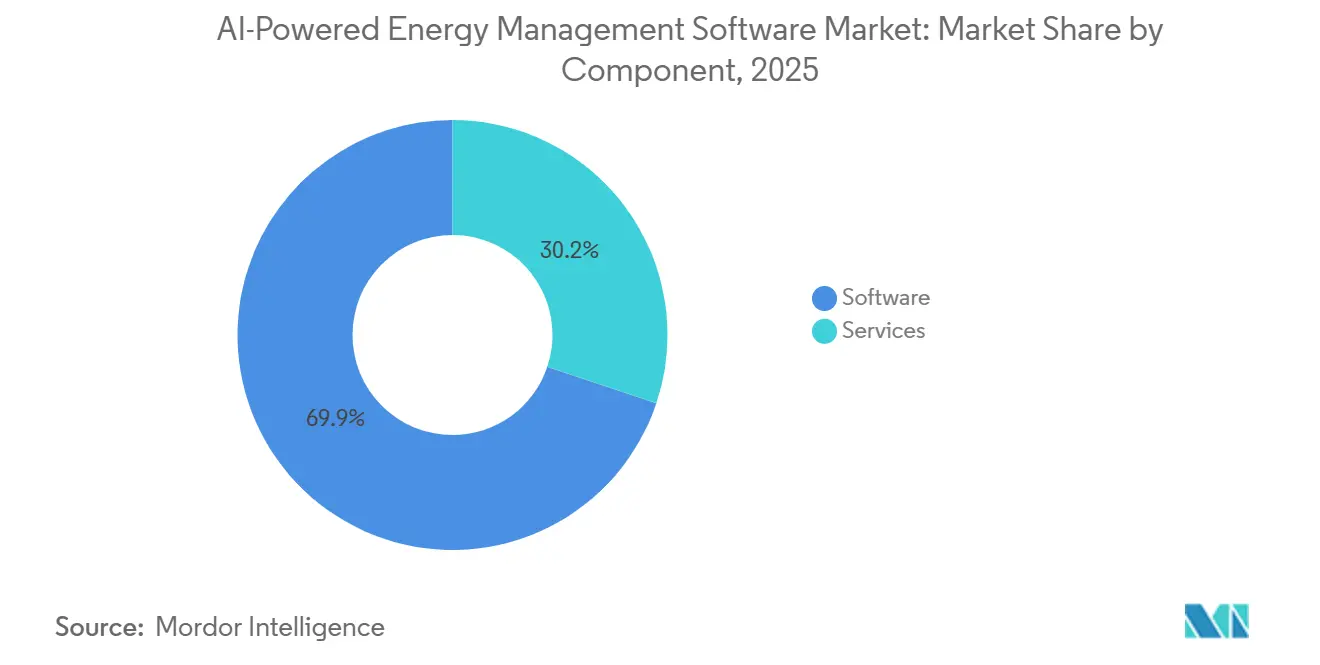

- Par composant, les logiciels détenaient une part de 69,85 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 20,12 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 66,41 % en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 19,92 % jusqu'en 2031.

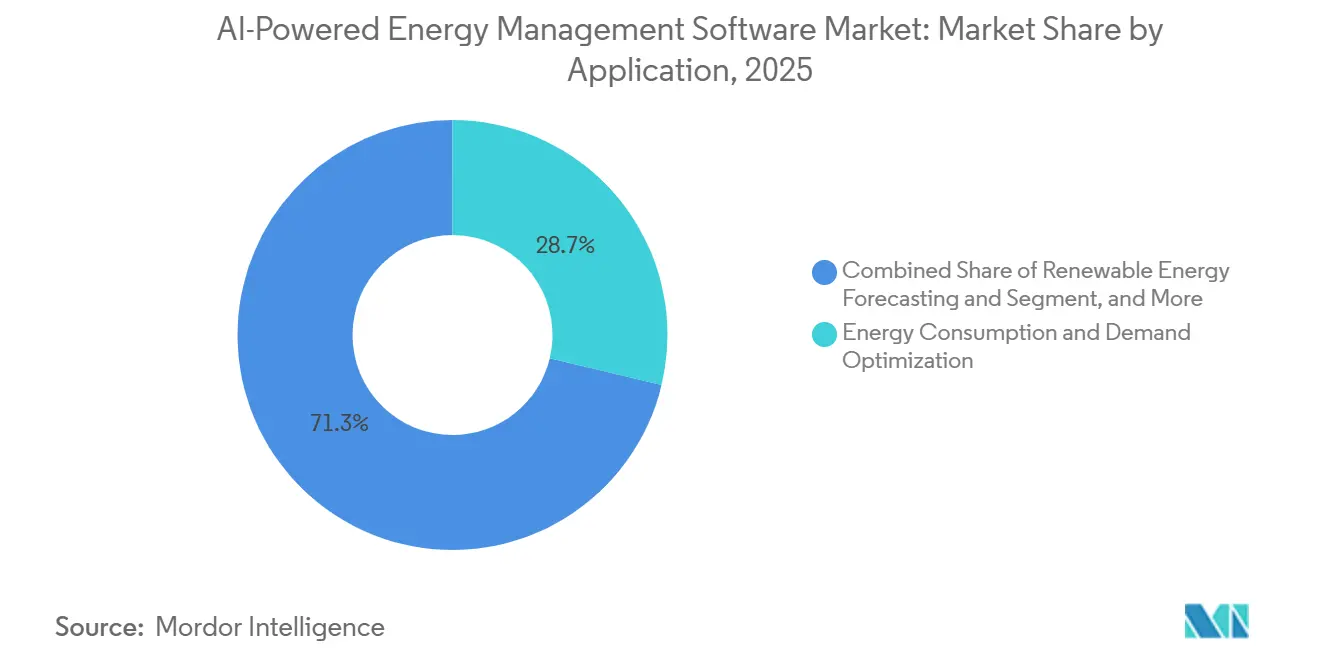

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 28,74 % de la part de marché en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,34 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 30,12 % en 2025, tandis que les bâtiments commerciaux devraient se développer à un CAGR de 19,87 % jusqu'en 2031.

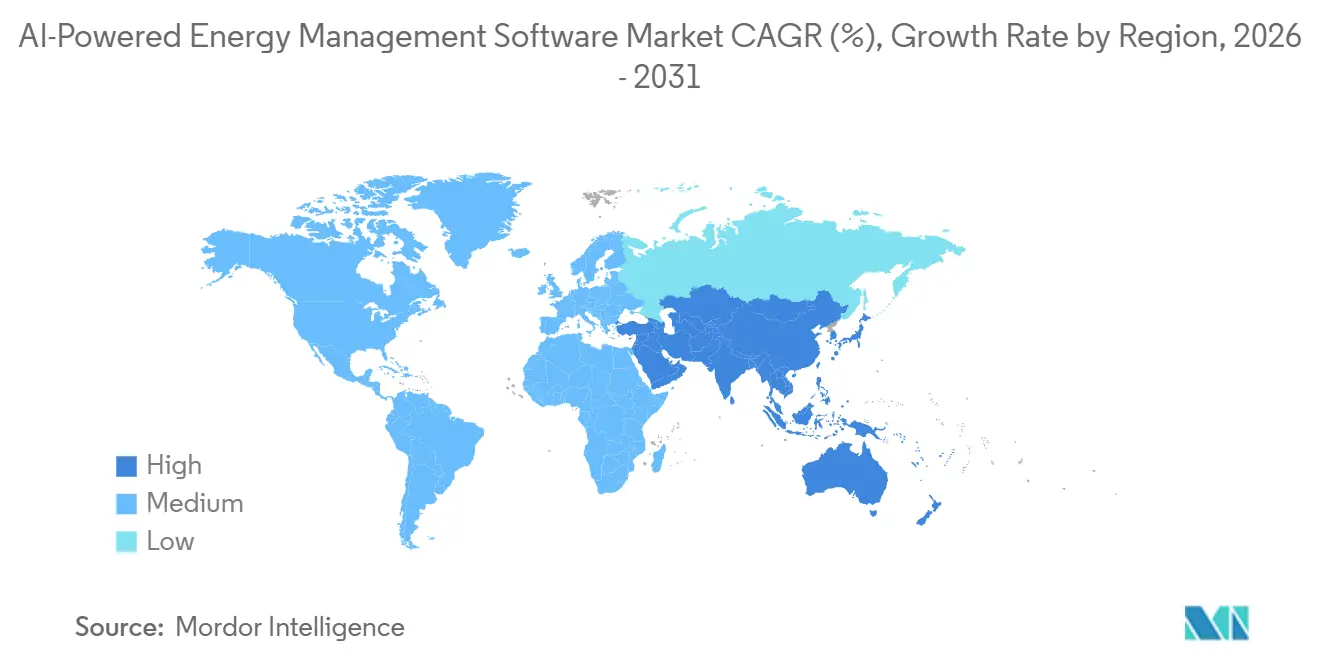

- Par géographie, l'Europe détenait une part de 34,56 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 20,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant d'Optimisation Énergétique en Temps Réel dans les Installations Commerciales et Industrielles | +4.2% | Mondial, concentré dans les corridors industriels d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'IA avec les Réseaux Intelligents et les Ressources Énergétiques Distribuées | +3.8% | Mondial, avec l'Asie-Pacifique au cœur et des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande Croissante de Réponse Automatisée à la Demande et de Gestion des Pointes de Charge | +3.2% | Amérique du Nord et Europe, avec expansion en Asie-Pacifique | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Expansion des Flux de Travail de Reporting ESG et de Comptabilisation du Carbone | +2.6% | Europe, Amérique du Nord et retombées sélectives en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'IA en Périphérie pour le Contrôle Énergétique au Niveau du Site et la Détection des Défauts | +2.1% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'échelle de déploiement | Moyen terme (2-4 ans) |

| Demande Croissante de Rénovation due au Vieillissement des Bâtiments et des Infrastructures Industrielles | +1.8% | Amérique du Nord et Europe, avec demande industrielle en sites existants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant d'Optimisation Énergétique en Temps Réel dans les Installations Commerciales et Industrielles

L'optimisation en temps réel s'impose comme le moteur de valeur à court terme le plus clair pour le marché des logiciels de gestion de l'énergie alimentés par l'IA, car elle transforme le logiciel d'une couche de reporting passive en un outil opérationnel actif. Les utilisateurs commerciaux et industriels font face à des fluctuations de prix de l'électricité plus marquées, à une exposition plus large aux tarifs à heures creuses et à une pression interne accrue pour réduire les pointes de demande évitables sans affecter la disponibilité.[1]B. Tang, "Prédiction et Contrôle de l'Énergie au Niveau du Bâtiment Basés sur les Technologies BIM et IIoT," Scientific Reports, doi.org C'est pourquoi le marché des logiciels de gestion de l'énergie alimentés par l'IA gagne du terrain dans les installations qui ont besoin que les plannings de charge s'ajustent en fonction des prix en direct, des cycles de production et des conditions changeantes du site plutôt que de règles fixes. Une étude de 2026 a montré qu'un modèle XGBoost tenant compte des plannings, utilisant des données de planning de production, a atteint un RMSE de 2,67 kW et un R² de 0,9698, soutenant l'argument en faveur d'une prévision haute précision dans des environnements industriels multi-lignes sans dépendre d'une visibilité complète des capteurs internes. Ce type de performance est important car il rend l'IA utile dans des environnements opérationnels réels où des données d'usine incomplètes limitent souvent les outils d'optimisation traditionnels. À mesure que davantage de sites cherchent à réduire les charges de demande et à stabiliser la consommation d'énergie pendant les fenêtres tarifaires volatiles, le marché des logiciels de gestion de l'énergie alimentés par l'IA est de plus en plus lié aux économies opérationnelles quotidiennes plutôt qu'aux projets de durabilité à plus long cycle.

Intégration de l'IA avec les Réseaux Intelligents et les Ressources Énergétiques Distribuées

L'essor des ressources énergétiques distribuées stimule également le marché des logiciels de gestion de l'énergie alimentés par l'IA, car les conditions du réseau sont désormais façonnées par le solaire en toiture, les batteries, la recharge des véhicules électriques et les charges flexibles qui nécessitent une coordination constante. La logique de répartition conventionnelle est mise à rude épreuve lorsque les flux d'énergie deviennent bidirectionnels et que les décisions doivent être prises sur des milliers de petits actifs plutôt que sur quelques points de production centralisés. Ce changement élargit le rôle du marché des logiciels de gestion de l'énergie alimentés par l'IA, passant de l'optimisation au niveau du site à l'orchestration tenant compte du réseau, où la prévision, l'équilibrage et la répartition doivent fonctionner ensemble. Un article de 2026 sur le contrôle de microréseaux d'énergies renouvelables activé par l'IA en périphérie a démontré la maturité technique d'une coordination sécurisée et économe en énergie entre des actifs connectés à l'IoT, renforçant le mouvement plus large vers un contrôle piloté par l'IA dans les systèmes d'énergie distribuée. La décision du Japon d'ouvrir les ressources énergétiques distribuées basse tension aux marchés de réponse à la demande à partir de l'exercice 2026 devrait multiplier par 33,5 le marché national des plateformes SaaS d'agrégateurs de ressources entre l'exercice 2024 et l'exercice 2035, pour atteindre 6,7 milliards JPY, déjà converti en 44 millions USD. Le marché des logiciels de gestion de l'énergie alimentés par l'IA bénéficie donc non seulement d'un plus grand nombre d'actifs connectés, mais aussi de changements réglementaires qui transforment ces actifs en ressources de flexibilité monétisables.[2]Nikkei, "Marché des Plateformes SaaS d'Agrégateurs de Ressources pour la Gestion des Ressources Énergétiques Distribuées," Nikkei, nikkei.com

Demande Croissante de Réponse Automatisée à la Demande et de Gestion des Pointes de Charge

La réponse automatisée à la demande devient un déclencheur d'achat plus fort car les grands consommateurs d'énergie sont invités à démontrer une charge contrôlable en échange de tarifs favorables, d'une participation au réseau ou de coûts opérationnels plus résilients. Les processus de délestage manuel sont plus difficiles à justifier lorsque la fenêtre de réponse se mesure en minutes ou en secondes et qu'une seule décision doit coordonner simultanément les systèmes CVC, les batteries, les charges de processus et les contrôles du site. Le marché des logiciels de gestion de l'énergie alimentés par l'IA est bien positionné ici car les plateformes d'IA peuvent agir sur des données en direct et exécuter des actions spécifiques au site sans qu'un opérateur ait à intervenir à chaque événement de réponse. Ce besoin devient plus visible à mesure que les services publics et les grands portefeuilles de bâtiments recherchent une flexibilité de charge répétable qui peut être documentée, auditée et utilisée dans de nombreuses installations plutôt que gérée comme des interventions ponctuelles. La même tendance rend le marché des logiciels de gestion de l'énergie alimentés par l'IA plus pertinent pour la participation aux marchés de l'électricité, car la gestion des pointes affecte désormais à la fois le contrôle des coûts et l'accès aux revenus de flexibilité. À mesure que l'adoption progresse, les fournisseurs capables de combiner l'automatisation du site, la prévision et l'exécution des événements dans un flux de travail unique seront probablement mieux positionnés que ceux qui n'offrent que la surveillance et le reporting.

Expansion des Flux de Travail de Reporting ESG et de Comptabilisation du Carbone

La divulgation en matière de durabilité modifie le comportement d'achat de logiciels car les entreprises souhaitent de plus en plus un système unique qui connecte les données énergétiques, le reporting carbone et les actions opérationnelles. Le marché des logiciels de gestion de l'énergie alimentés par l'IA bénéficie de ce changement car la performance énergétique n'est plus considérée uniquement comme une question de coût des services publics ; elle est également prise en compte dans les pistes d'audit, le reporting des émissions et la responsabilité de la direction. En pratique, cela signifie que les acheteurs accordent plus d'importance aux modules de comptabilisation du carbone, à la traçabilité du Scope 2 et aux structures de données qui soutiennent à la fois les équipes de conformité et les équipes opérationnelles. L'agenda de décarbonation des bâtiments de la Commission européenne et le chemin de mise en œuvre dans le cadre de la refonte de la DPEB ont accru la pression pour une visibilité plus granulaire des performances des bâtiments, ce qui soutient une utilisation accrue des outils numériques qui connectent conformité et contrôle. La liste de contrôle technique publiée dans le cadre de CEN/TR 18276:2026 reflète également l'évolution vers une conformité plus formalisée de l'automatisation des bâtiments, ce qui encourage les architectures logicielles capables de documenter et de structurer les données énergétiques de manière plus cohérente. À mesure que les attentes en matière de reporting s'approfondissent, le marché des logiciels de gestion de l'énergie alimentés par l'IA se rapproche du centre des flux de travail de conformité et d'exploitation des entreprises plutôt que de rester en marge de la gestion des installations.[3]Commission européenne, "La Commission place le secteur du bâtiment de l'UE sur la voie d'une plus grande efficacité énergétique et de la décarbonation," Commission européenne, europa.eu

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes OT et IT Hérités | -2.8% | Mondial, plus aigu en Amérique du Nord et en Europe avec des infrastructures industrielles plus anciennes | Moyen terme (2-4 ans) |

| Problèmes de Qualité des Données, d'Interopérabilité et de Fragmentation des Capteurs | -2.2% | Mondial, en particulier dans les sites existants d'Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Cybersécurité et de Souveraineté des Données pour les Actifs Énergétiques Critiques | -1.6% | Mondial, avec des frictions réglementaires concentrées en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude sur le Retour sur Investissement dans les Sites de Petite et Moyenne Taille avec une Densité de Charge Limitée | -1.1% | Mondial, avec une pression plus forte en Amérique du Sud et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration entre les Systèmes OT et IT Hérités

Les environnements opérationnels hérités restent un frein majeur car de nombreuses usines, services publics et grands bâtiments fonctionnent encore sur des couches de données séparées, des historiens propriétaires et des protocoles industriels qui n'ont pas été conçus pour les flux de travail modernes de l'IA. Dans ces environnements, le marché des logiciels de gestion de l'énergie alimentés par l'IA ne peut pas évoluer en douceur à moins que les fournisseurs ne puissent relier les SCADA, les systèmes de gestion des bâtiments, les logiciels d'entreprise et les dispositifs en périphérie sans perturber les opérations en cours. Il s'agit d'un problème plus important que la seule compatibilité logicielle, car la séparation stricte IT-OT oblige souvent les fournisseurs à repenser les modèles de déploiement autour de réseaux segmentés, d'inférence locale et d'échange de données contrôlé. Rockwell Automation a rapporté en 2025 que seulement 30 % des organisations avaient pleinement intégré leurs centres d'opérations de sécurité IT et OT, soulignant le travail de coordination fondamental qui reste à accomplir avant que l'IA puisse fonctionner de manière cohérente dans les deux environnements. Un rapport technique de 2025 sur la conscience situationnelle cyber-physique dans les systèmes énergétiques a également reflété comment les environnements de contrôle avancés dépendent d'une intégration sécurisée et structurée plutôt que d'un simple accès aux données. Le marché des logiciels de gestion de l'énergie alimentés par l'IA fait donc face à des cycles de déploiement plus lents dans les sites existants, où les défis architecturaux sont aussi importants que les capacités logicielles.[4]Rockwell Automation, "Cybersécurité OT en 2025 : 6 Tendances à Surveiller," Rockwell Automation, rockwellautomation.com

Qualité des Données, Interopérabilité et Fragmentation des Capteurs

La qualité des données reste un obstacle structurel car les données énergétiques proviennent souvent de compteurs, de capteurs, de systèmes de bâtiments et de contrôles industriels qui utilisent des formats, des taux d'échantillonnage et des normes de communication différents. Cela signifie que le marché des logiciels de gestion de l'énergie alimentés par l'IA doit souvent résoudre la normalisation et le nettoyage des données avant de pouvoir fournir l'optimisation, la prévision ou la maintenance prédictive au niveau promis lors des cycles de vente. La charge est particulièrement élevée dans les sites existants, où les valeurs manquantes, les balises incohérentes et la télémétrie incomplète peuvent retarder l'entraînement des modèles et réduire la confiance dans les recommandations automatisées. Un article de 2026 a noté que les systèmes d'IA dans les environnements énergétiques doivent se connecter aux plateformes SCADA existantes, aux réseaux IoT et aux lacs de données, tandis que l'infrastructure héritée manque souvent du modèle d'accès en temps réel requis pour l'automatisation pilotée par l'IA. Ce problème ralentit non seulement la mise en œuvre, mais rend également plus difficile l'expansion des projets pilotes vers des programmes multi-sites, car chaque nouveau site peut introduire un nouveau problème de mappage des données. Jusqu'à ce que l'interopérabilité s'améliore, le marché des logiciels de gestion de l'énergie alimentés par l'IA continuera d'engager des coûts et des délais supplémentaires à l'étape d'intégration, en particulier dans les installations sans support d'ingénierie dédié.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gérés Étendent les Dépenses au-delà des Licences

Les logiciels détenaient une part de 69,85 % en 2025, indiquant que la majeure partie des dépenses se situait encore dans les plateformes principales plutôt que dans les couches de support environnantes. Cette avance reflète l'avantage de la base installée des fournisseurs déjà intégrés dans les salles de contrôle des services publics, les systèmes de bâtiments et les environnements d'optimisation industrielle, où le risque de changement est élevé et l'historique d'intégration compte. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA, ces plateformes logicielles combinent généralement des tableaux de bord, des moteurs de prévision, une logique de répartition, des modules de comptabilisation du carbone et des superpositions qui se situent au-dessus des systèmes de contrôle existants plutôt que de les remplacer. Cette position bénéficie également des effets de réseau des données : plus une plateforme est utilisée longtemps, plus son historique opérationnel devient précieux pour affiner les modèles et maintenir les relations avec les clients. La catégorie des logiciels conserve donc une base de revenus durable même lorsque les acheteurs élargissent leurs exigences.

Les services devraient croître à un CAGR de 20,12 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du marché des logiciels de gestion de l'énergie alimentés par l'IA. La principale raison est que l'IA énergétique devient moins précise sans réentraînement régulier pour tenir compte du comportement local de la charge, des changements tarifaires, des variations météorologiques et des nouvelles configurations d'actifs. Une étude de 2026 sur l'IA générative multimodale augmentée par cache pour la maintenance prédictive a soutenu la valeur du support continu des modèles car l'architecture surpassait les approches analytiques autonomes dans la détection d'anomalies en temps réel pour les équipements à forte consommation d'énergie. Les acheteurs ont également besoin d'un support de service pour l'intégration, la gouvernance des modèles, l'habilitation des utilisateurs et le reporting prêt pour l'audit, en particulier lorsqu'ils utilisent l'IA pour soutenir les revues ISO 50001 ou les revues de performance internes. Ce modèle élargit le pool de revenus au-delà des ventes de licences uniques et pousse davantage de relations récurrentes dans le secteur des logiciels de gestion de l'énergie alimentés par l'IA.

Par Mode de Déploiement : Les Modèles Hybrides Équilibrent Contrôle et Échelle

Le déploiement basé sur le cloud représentait 66,41 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en 2025, car il permet une intégration plus rapide, des mises à jour plus simples et une intégration plus facile avec les environnements de données d'entreprise. Ce modèle fonctionne bien pour les opérateurs de bâtiments commerciaux et les utilisateurs industriels de taille moyenne qui souhaitent des analyses, du reporting et de l'optimisation sans engagements importants en matière d'infrastructure sur site. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA, la livraison en cloud permet également une visibilité centralisée du portefeuille, ce qui est important lorsqu'un seul propriétaire gère de nombreuses installations dans plusieurs emplacements. L'avantage d'échelle est significatif car il permet aux fournisseurs de déployer de nouvelles fonctions plus rapidement et permet aux clients de comparer les performances énergétiques entre les sites dans un seul environnement. C'est pourquoi le cloud reste le leader en volume même lorsque les utilisateurs demandent un contrôle plus spécifique au site.

Le déploiement hybride devrait croître à un CAGR de 19,92 % jusqu'en 2031, et le marché des logiciels de gestion de l'énergie alimentés par l'IA pour le déploiement hybride devrait se développer à un CAGR de 19,92 % à mesure que les services publics et les grands opérateurs industriels recherchent à la fois une réactivité en périphérie et des analyses en cloud. Ce modèle gagne en force car de nombreux cas d'utilisation à haute valeur nécessitent une action à faible latence sur le site tout en dépendant de charges de travail de prévision et d'optimisation plus lourdes dans le cloud. Un article de 2025 sur la détection de défauts par IA en périphérie a rapporté des taux de détection de 92,0 % avec des temps de réponse inférieurs à 150 millisecondes, contre 200 millisecondes pour les alternatives cloud, tout en utilisant moins d'énergie par cycle d'inférence. Une étude séparée de 2026 sur le contrôle de microréseaux d'énergies renouvelables a également soutenu le déploiement de l'IA en périphérie pour la coordination cyber-physique critique en énergie. Le déploiement sur site joue encore un rôle défini, là où les exigences de souveraineté des données et d'infrastructure critique limitent le traitement à distance, mais la croissance la plus forte se dirige vers des architectures mixtes plutôt que vers l'un ou l'autre extrême.

Par Application : La Prévision des Énergies Renouvelables Élève les Standards de Performance

L'optimisation de la consommation d'énergie et de la demande représentait 28,74 % du marché en 2025, ce qui en fait la plus grande application car elle s'applique à presque tous les types d'installations et offre généralement le chemin de retour sur investissement le plus clair. Ce cas d'utilisation sert souvent de point d'entrée sur le marché des logiciels de gestion de l'énergie alimentés par l'IA, car les clients peuvent le relier directement à la réduction des charges de demande, à la réponse tarifaire et à la discipline opérationnelle sans attendre un programme de transformation numérique plus large. L'optimisation de la demande est également plus facile à expliquer en interne, car les équipes financières, opérationnelles et de durabilité peuvent toutes voir la même logique d'économies à partir du même flux de données. Cette large pertinence lui a donné une base plus importante que les applications spécialisées liées à des types d'actifs ou des structures de marché particuliers. Il reste l'achat initial le plus courant, même lorsque les plans de plateforme à long terme sont plus complets.

La prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,34 % jusqu'en 2031, et le marché des logiciels de gestion de l'énergie alimentés par l'IA pour la prévision et l'intégration des énergies renouvelables devrait se développer à un CAGR de 20,34 % à mesure que la production variable crée une pression de planification accrue. La production solaire et éolienne introduit une incertitude que les outils de répartition statiques ne peuvent pas gérer suffisamment une fois que la pénétration des énergies renouvelables atteint une certaine échelle, en particulier dans les environnements d'équilibrage qui pénalisent les écarts. Le marché des logiciels de gestion de l'énergie alimentés par l'IA accorde donc une plus grande valeur aux modèles qui combinent des données météorologiques, satellitaires et opérationnelles pour fournir de meilleures prévisions à la veille et en cours de journée. L'expansion de C3 AI en juin 2026 avec Shell, couvrant plus de 13 000 équipements et ajoutant une analyse des causes profondes basée sur des agents d'IA, montre comment l'IA prédictive et opérationnelle s'intègre plus profondément dans les grands systèmes énergétiques plutôt que de rester au stade pilote. La gestion des réseaux intelligents et des ressources énergétiques distribuées croît également rapidement à mesure que la recharge des véhicules électriques, le stockage et la production en toiture augmentent les besoins de coordination, tandis que les outils de trading d'énergie et de tarification gagnent en pertinence là où les marchés de l'électricité libéralisés exposent les clients aux mouvements de prix en temps réel. Ensemble, ces changements élèvent le standard technique pour le marché des logiciels de gestion de l'énergie alimentés par l'IA et poussent les fournisseurs vers une capacité d'orchestration plus large.

Par Utilisateur Final : Les Bâtiments Commerciaux Croissent Rapidement Tandis que les Services Publics Restent les Plus Importants

Les services publics détenaient une part de 30,12 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux, car ils gèrent déjà les opérations côté réseau, les actifs distribués et les structures d'approvisionnement réglementées qui soutiennent l'adoption des logiciels. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA, les services publics bénéficient également de jeux de données opérationnelles plus importants et de raisons plus claires d'investir dans la coordination de la répartition, l'équilibrage des énergies renouvelables et la flexibilité de la charge. Leur rôle évolue de l'analytique rétrospective vers l'optimisation opérationnelle permanente, favorisant les plateformes intégrées plus près des systèmes de répartition et de terrain plutôt que les outils utilisés uniquement pour le reporting périodique. Ce changement explique pourquoi les services publics ont conservé le leadership en volume même lorsque d'autres groupes d'acheteurs ont accéléré. Leurs dépenses sont ancrées par les besoins du système plutôt que par des cas d'utilisation isolés de bâtiments ou d'équipements.

Les bâtiments commerciaux devraient croître à un CAGR de 19,87 % jusqu'en 2031, et le marché des logiciels de gestion de l'énergie alimentés par l'IA pour les bâtiments commerciaux devrait se développer à un CAGR de 19,87 % à mesure que les propriétaires de bâtiments cherchent à réduire les coûts énergétiques et à améliorer la visibilité du reporting sans grandes rénovations structurelles. Cette demande est soutenue par des exigences d'automatisation des bâtiments plus strictes, des attentes plus larges en matière de reporting des émissions et la nécessité de gérer des portefeuilles multi-sites avec moins d'interventions manuelles. Le lancement par Honeywell en 2025 de Honeywell Connected Solutions, avec Verizon Communications et l'Université Vanderbilt parmi les premiers adoptants, a montré comment les grands fournisseurs positionnent la gestion des bâtiments pilotée par l'IA pour une utilisation en entreprise et institutionnelle grand public. Les installations industrielles restent un groupe à haute valeur en raison de leur forte intensité énergétique et de leurs coûts d'immobilisation visibles, mais la complexité de mise en œuvre ralentit souvent le déploiement par rapport aux bâtiments commerciaux. Les bâtiments résidentiels sont encore les plus petits par revenus, mais ils portent un potentiel de croissance unitaire significatif à mesure que la gestion de l'énergie à domicile, le stockage, le solaire et la recharge des véhicules électriques deviennent plus connectés. Le résultat est une base d'utilisateurs finaux plus large pour le marché des logiciels de gestion de l'énergie alimentés par l'IA, avec les services publics détenant le plus grand volume et les bâtiments stimulant une expansion plus rapide.

Analyse Géographique

L'Europe détenait 34,56 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en 2025, car la réglementation autour des bâtiments, de la performance énergétique et du reporting y est plus développée que dans d'autres régions. La refonte de la DPEB est entrée en vigueur en 2024, et les États membres de l'UE doivent la transposer en droit national avant le 29 mai 2026, augmentant ainsi la pertinence pratique des systèmes d'automatisation et de contrôle des bâtiments dans les grandes propriétés non résidentielles. Le rapport technique CEN/TR 18276:2026 ajoute une liste de contrôle de conformité pour l'automatisation des bâtiments dans le cadre de la DPEB, ce qui soutient des voies de mise en œuvre plus formelles pour les systèmes numériques de gestion de l'énergie. L'Allemagne, le Royaume-Uni, la France et l'Italie restent les principaux marchés nationaux, tandis que les pays nordiques et l'Europe centrale et orientale gagnent en dynamisme grâce à l'activité de rénovation, à l'électrification et à des normes d'efficacité plus strictes.

L'Asie-Pacifique devrait croître à un CAGR de 20,45 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des logiciels de gestion de l'énergie alimentés par l'IA. La Chine mène le volume de déploiement régional car la modernisation du réseau, l'échelle industrielle et les objectifs de double carbone créent un grand besoin d'optimisation dans les systèmes d'énergie et d'installations. L'Inde devient également plus importante à mesure que la demande de gestion de l'énergie liée à la conformité se développe dans les grands corridors industriels, en particulier là où les grands consommateurs d'énergie font face à des exigences de surveillance et d'audit plus strictes. Le Japon ajoute une autre couche de croissance à mesure que les ressources énergétiques distribuées basse tension entrent dans la participation à la réponse à la demande à partir de l'exercice 2026, élargissant l'argument économique pour les logiciels capables d'agréger et de contrôler des actifs flexibles. La Corée du Sud et l'Australie soutiennent également les perspectives régionales grâce à une intégration plus élevée des énergies renouvelables et à la numérisation du réseau, tandis que l'Asie du Sud-Est offre une piste plus longue dans les rénovations industrielles de sites existants à mesure que la capacité de fabrication se développe.

L'Amérique du Nord détenait une part substantielle en 2025, soutenue par des structures de réponse à la demande matures, une adoption profonde des bâtiments commerciaux et des investissements importants dans les infrastructures liées à l'IA. La région bénéficie également d'une large base de services publics et d'opérateurs d'entreprise prêts à connecter les données opérationnelles à des environnements d'IA à l'échelle du cloud lorsque les exigences de sécurité et de contrôle sont satisfaites. AWS a été désigné fournisseur cloud stratégique de Siemens Energy en avril 2026, reflétant comment les grands fournisseurs combinent l'expertise du domaine opérationnel avec le support informatique hyperscale dans le domaine de l'énergie. L'Amérique du Sud reste une partie émergente du marché des logiciels de gestion de l'énergie alimentés par l'IA, tandis que le Moyen-Orient et l'Afrique sont encore plus tôt dans l'adoption mais continuent d'attirer des investissements sélectifs à mesure que le développement des énergies renouvelables et la modernisation des infrastructures progressent.

Paysage Concurrentiel

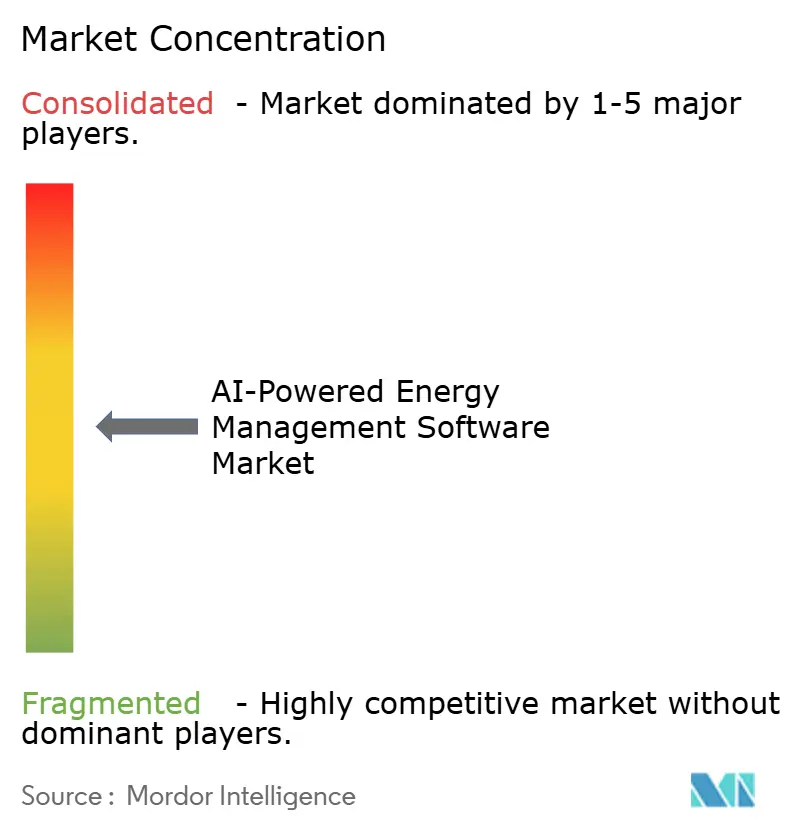

Le marché des logiciels de gestion de l'énergie alimentés par l'IA est modérément consolidé au sommet, avec de grandes entreprises d'automatisation industrielle et de technologies du bâtiment qui utilisent leur force de base installée, leurs larges portefeuilles de produits et leurs longues relations d'entreprise pour défendre leur leadership. Schneider Electric, Siemens, Honeywell, Johnson Controls et ABB sont en concurrence sur plusieurs fonctions, telles que la surveillance, la prévision, la maintenance prédictive, les contrôles des bâtiments et la gestion des énergies distribuées, ce qui leur donne un avantage auprès des grands comptes qui souhaitent une plateforme intégrée unique. Dans le même temps, les entreprises natives de l'IA continuent de gagner de l'attention dans des cas d'utilisation plus étroits où la performance des modèles, la vitesse de déploiement ou la profondeur des applications comptent davantage que l'étendue de la plateforme. Cela crée une structure à deux niveaux au sein du marché des logiciels de gestion de l'énergie alimentés par l'IA, où les acteurs établis mènent en termes d'échelle et les challengers stimulent souvent l'innovation plus rapidement dans des flux de travail ciblés. Le résultat est un paysage concurrentiel actif mais non dominé par une seule entreprise ou architecture de produit.

Les mouvements stratégiques en 2026 montrent que les acteurs établis continuent d'élargir leurs capacités d'IA par le biais de partenariats et d'acquisitions plutôt que de s'appuyer uniquement sur le développement interne. Johnson Controls a acquis Nantum AI en avril 2026 pour renforcer OpenBlue avec des algorithmes d'optimisation CVC et de gestion du flux d'air, ce qui souligne la valeur accordée à l'intelligence d'économie d'énergie éprouvée qui peut être intégrée dans une base installée existante. AWS est également devenu fournisseur cloud stratégique de Siemens Energy en avril 2026, montrant comment le marché des logiciels de gestion de l'énergie alimentés par l'IA lie de plus en plus les plateformes de technologie opérationnelle aux environnements informatiques hyperscale pour le déploiement de modèles et la transformation numérique. Le partenariat de Honeywell avec Tata Consultancy Services en février 2026 a suivi la même logique, combinant les analyses IoT de Honeywell Forge avec une capacité d'intégration d'entreprise plus large pour soutenir les opérations autonomes dans les environnements de bâtiments et industriels. Ces mouvements montrent que l'avantage concurrentiel dépend désormais autant de l'architecture de livraison et de la portée de l'intégration que des algorithmes de base.

Le marché des logiciels de gestion de l'énergie alimentés par l'IA présente encore des barrières à l'entrée claires, en particulier là où les déploiements touchent les opérations de réseau, les infrastructures critiques ou les environnements OT étroitement segmentés. Les fournisseurs capables de documenter une forte conscience cyber-physique, une conception d'intégration sécurisée et des flux de travail de contrôle fiables sont mieux positionnés pour concourir pour des contrats plus importants avec les services publics et les industriels. La précision des modèles devient plus importante, mais la précision seule ne suffit pas si un fournisseur ne peut pas s'intégrer rapidement, répondre aux besoins de gouvernance et prouver les économies dans un court cycle opérationnel. Cela laisse de la place pour des spécialistes dans des domaines tels que le trading d'énergie, la flexibilité de la demande en temps réel et l'orchestration des actifs distribués, mais cela signifie également que le marché des logiciels de gestion de l'énergie alimentés par l'IA favorise les entreprises capables d'associer la capacité d'IA à une discipline de déploiement mature.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Siemens AG

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

IBM Corporation 7,0 %

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : C3 AI et Shell ont étendu leur collaboration pluriannuelle dans le cadre d'un nouvel accord, déployant C3 AI Reliability à l'échelle des opérations mondiales de Shell pour couvrir plus de 13 000 équipements ; l'extension ajoute une analyse des causes profondes basée sur des agents d'IA et une remédiation automatisée de la maintenance au-delà de la détection d'anomalies des équipements, déployée sur Microsoft Azure.

- Avril 2026 : Johnson Controls a acquis Nantum AI, une entreprise basée à New York spécialisée dans les algorithmes d'IA pour l'optimisation des performances CVC et la gestion du flux d'air en temps réel, renforçant l'écosystème numérique OpenBlue avec des capacités d'économies d'énergie éprouvées et propriétaires dans les campus de soins de santé et les installations de fabrication avancée.

- Avril 2026 : AWS a été désigné fournisseur cloud stratégique de Siemens Energy dans le cadre d'une collaboration élargie visant à faire avancer la transformation numérique dans le secteur de l'énergie et à développer de nouvelles approches de gestion des infrastructures énergétiques pour la mise à l'échelle des centres de données d'Amazon.

- Février 2026 : Honeywell et Tata Consultancy Services, TCS, ont annoncé un partenariat stratégique pour intégrer les analyses IoT de Honeywell Forge aux capacités IT et de conseil de TCS, permettant des opérations autonomes à l'échelle de l'entreprise pour les clients du bâtiment et de l'industrie en unifiant les flux de données OT avec les systèmes IT.

Portée du Rapport sur le Marché Mondial des Logiciels de Gestion de l'Énergie Alimentés par l'IA

Le marché des logiciels de gestion de l'énergie alimentés par l'IA désigne les plateformes et services intelligents qui exploitent l'intelligence artificielle, l'apprentissage automatique et l'analytique avancée pour optimiser la consommation d'énergie, améliorer l'efficacité opérationnelle et soutenir les objectifs de durabilité dans divers secteurs. Ces solutions offrent des capacités telles que la visibilité énergétique en temps réel et l'optimisation de la demande, la maintenance prédictive des actifs, la gestion des réseaux intelligents et des ressources énergétiques distribuées (RED), la prévision et l'intégration des énergies renouvelables, et le trading d'énergie avec l'intelligence de marché.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées (RED), prévision et intégration des énergies renouvelables, trading d'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles, bâtiments résidentiels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (RED) |

| Prévision et Intégration des Énergies Renouvelables |

| Trading d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande | ||

| Performance des Actifs et Maintenance Prédictive | |||

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (RED) | |||

| Prévision et Intégration des Énergies Renouvelables | |||

| Trading d'Énergie, Tarification et Intelligence de Marché | |||

| Par Utilisateur Final | Services Publics | ||

| Bâtiments Commerciaux | |||

| Installations Industrielles | |||

| Bâtiments Résidentiels | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels de gestion de l'énergie alimentés par l'IA ?

Le marché des logiciels de gestion de l'énergie alimentés par l'IA était évalué à 4,12 milliards USD en 2025, s'établit à 4,85 milliards USD en 2026 et devrait atteindre 11,76 milliards USD d'ici 2031 à un CAGR de 19,38 %.

Quelle région mène l'adoption des logiciels de gestion de l'énergie alimentés par l'IA ?

L'Europe était en tête avec une part de 34,56 % en 2025, soutenue par un cadre réglementaire dense autour de la performance des bâtiments, de l'automatisation et de la conformité.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 20,45 % jusqu'en 2031, soutenue par la modernisation du réseau, la croissance des ressources énergétiques distribuées et les changements réglementaires sur des marchés tels que le Japon.

Quel composant connaît la croissance la plus rapide dans ce domaine ?

Les services sont le composant à la croissance la plus rapide à un CAGR de 20,12 % car les clients ont de plus en plus besoin de réentraînement des modèles, de support à l'intégration, d'analytique gérée et de support au reporting après le déploiement.

Quelle est la plus grande application des logiciels de gestion de l'énergie alimentés par l'IA ?

L'optimisation de la consommation d'énergie et de la demande détenait la plus grande part à 28,74 % en 2025 car elle s'applique à la plupart des types d'installations et présente un argument d'économies plus clair que les cas d'utilisation plus étroits.

Quel groupe d'utilisateurs finaux offre la plus forte opportunité de croissance à court terme ?

Les bâtiments commerciaux devraient croître à un CAGR de 19,87 % jusqu'en 2031, tandis que les services publics restent le plus grand segment d'utilisateurs finaux avec une part de 30,12 % en 2025.

Dernière mise à jour de la page le: