Taille et part du marché des outils des sciences de la vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.47 Milliards de dollars |

| Taille du Marché (2031) | 230.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils des sciences de la vie par Mordor Intelligence

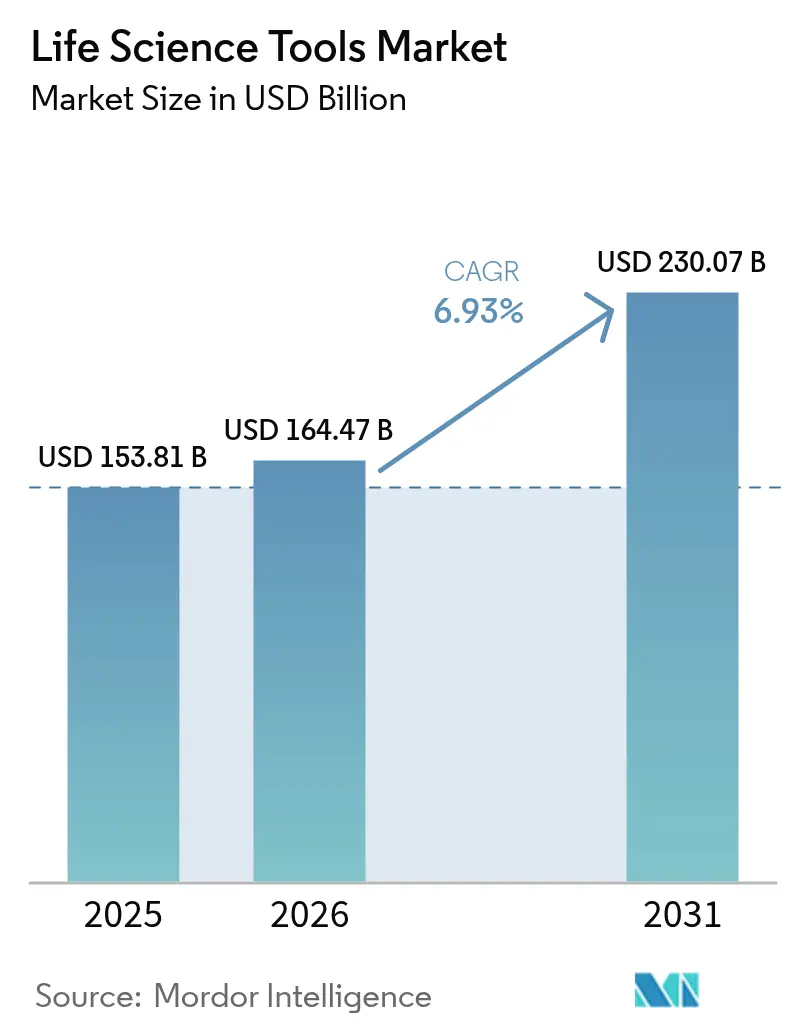

La taille du marché des outils des sciences de la vie devrait passer de 153,81 milliards USD en 2025 à 164,47 milliards USD en 2026 et devrait atteindre 230,07 milliards USD d'ici 2031 à un CAGR de 6,93 % sur la période 2026-2031.

Les subventions gouvernementales, les vents réglementaires favorables aux tests développés en laboratoire et l'adoption de la multi-omique orientent les capitaux vers l'automatisation, le séquençage et les plateformes analytiques haute résolution. Les services se développent plus rapidement que les instruments, les laboratoires se tournant vers des modèles externalisés à la demande qui réduisent les coûts initiaux et accélèrent les cycles de validation axés sur la conformité. La baisse du coût par génome a élargi l'accès clinique au séquençage de nouvelle génération, tandis que les budgets soutenus des NIH et d'Horizon Europe continuent de financer des renouvellements d'équipements à grande échelle. Par ailleurs, les contrôles à l'exportation géopolitiques incitent à des stratégies de double approvisionnement favorisant les fournisseurs disposant d'une empreinte de fabrication régionale.

La hausse des dépenses du secteur public, comme le projet de budget de 88 milliards USD pour les biotechnologies proposé par le Congrès des États-Unis pour 2025, conjuguée à un contrôle plus strict de la FDA sur les tests développés en laboratoire, remodèle les besoins en matière de conformité et génère une nouvelle demande d'instruments validés. La dynamique concurrentielle reste forte ; les fournisseurs établis ont recours à des fusions, acquisitions et extensions de portefeuille pour défendre leurs parts de marché et ouvrir de nouveaux canaux, mais les fragilités persistantes des chaînes d'approvisionnement et la pénurie de bioinformaticiens qualifiés tempèrent les perspectives à court terme.

Principaux enseignements du rapport

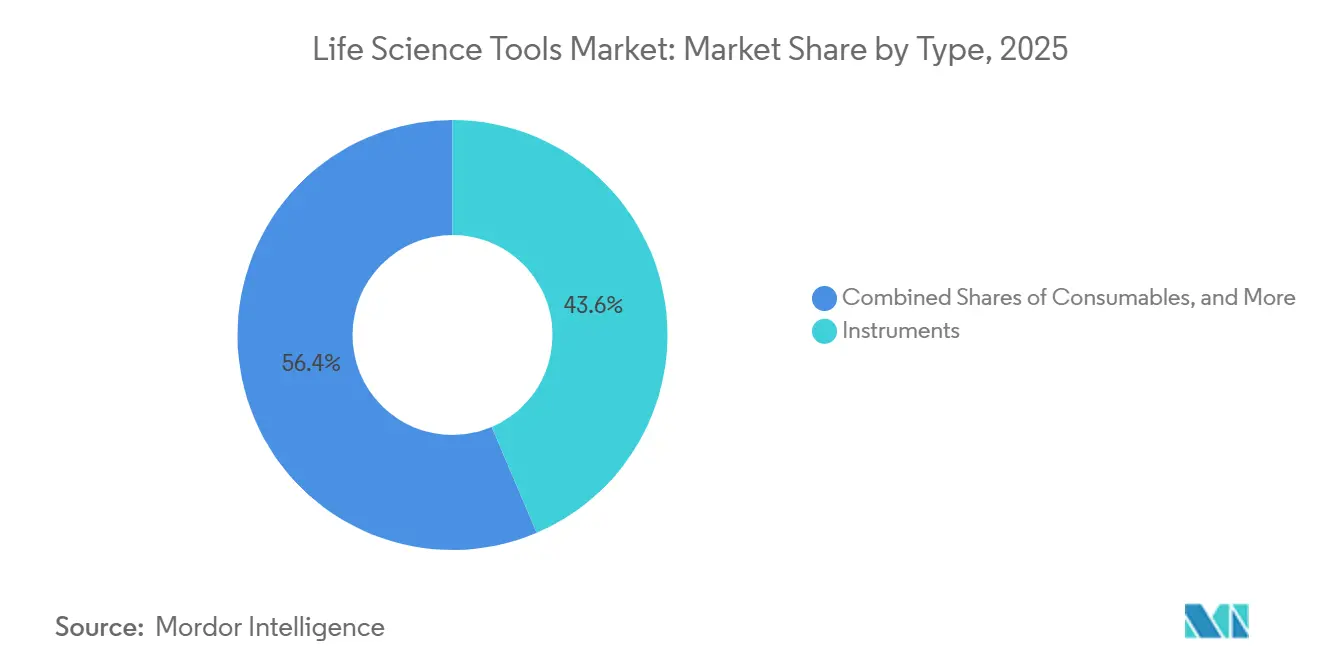

- Par type, les services ont enregistré la croissance la plus rapide avec un CAGR de 11,35 %, tandis que les instruments ont conservé 43,60 % de la part du marché des outils des sciences de la vie en 2025.

- Par technologie, le séquençage de nouvelle génération a progressé à un CAGR de 16,9 % ; la PCR et la qPCR ont dominé avec une part de 22,65 % du marché des outils des sciences de la vie en 2025.

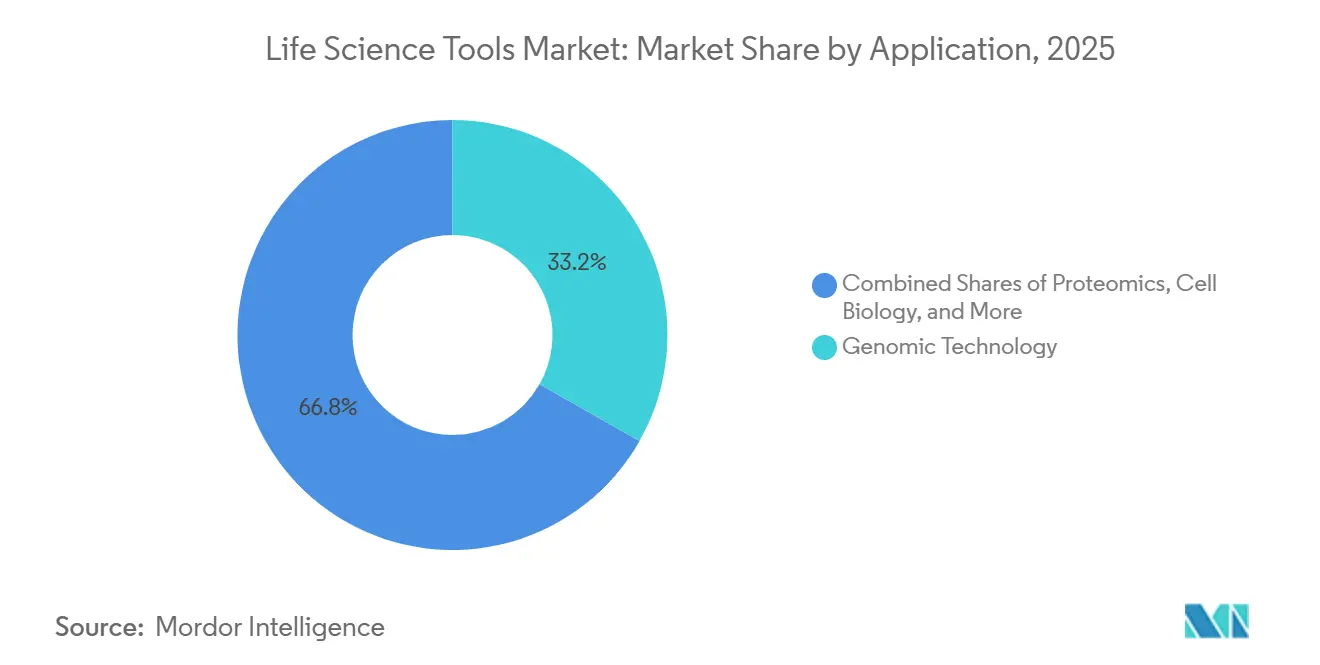

- Par application, la technologie de protéomique a progressé à un CAGR de 13,1 %, tandis que la technologie génomique représentait 33,20 % du marché des outils des sciences de la vie en 2025.

- Par utilisateur final, les laboratoires de diagnostic ont connu la croissance la plus rapide, avec un CAGR de 11,85 % ; les laboratoires de recherche détenaient 58,10 % de la part du marché des outils des sciences de la vie en 2025.

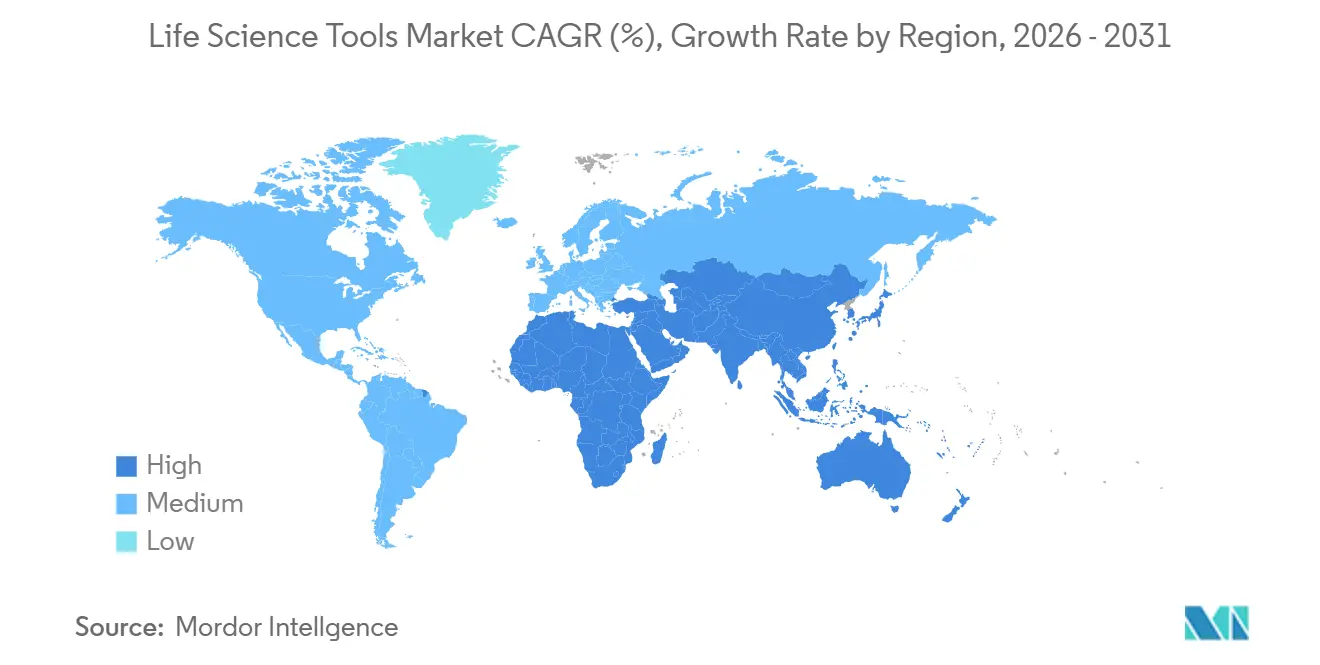

- Sur le plan géographique, l'Asie-Pacifique a affiché le CAGR régional le plus élevé à 10,95 %, tandis que l'Amérique du Nord est restée le contributeur régional le plus important avec une part de 40,10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des outils des sciences de la vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de biopharmaceutiques et croissance du financement de la recherche | +1.80% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incidence croissante des maladies infectieuses et des troubles génétiques | +1.50% | Mondial ; impact plus élevé en Asie-Pacifique et en Afrique | Court terme (≤2 ans) |

| Adoption croissante des plateformes de séquençage de nouvelle génération et d'analyse unicellulaire | +1.20% | Amérique du Nord et Europe en tête ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des flux de travail des plateformes centrales basées sur CRISPR | +0.90% | Amérique du Nord et Europe ; émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Automatisation à haut débit pilotée par l'IA pour la préparation multi-omique | +0.80% | Mondial ; dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de laboratoires de bioprocédés décentralisés dans les pays à revenu faible et intermédiaire | +0.60% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de biopharmaceutiques et croissance du financement de la recherche

L'accent croissant mis sur les thérapeutiques à grandes molécules pousse les laboratoires à se doter de spectromètres de masse avancés pour la caractérisation des protéines et de cytomètres en flux à paramètres multiples pour la recherche en thérapie cellulaire. Le budget de 2,5 milliards USD de l'ARPA-H des États-Unis, affecté aux plateformes de santé de pointe, souligne l'engagement du gouvernement en faveur d'une instrumentation de pointe.[1]ARPA-H, "Aperçu du budget de l'exercice fiscal 2025," arpa-h.gov Le financement par capital-risque européen a également augmenté, alimentant les commandes des organisations de recherche sous contrat qui gèrent désormais des analyses spécialisées autrefois réalisées en interne. Ensemble, ces forces accélèrent les achats en capital et les dépenses récurrentes en consommables, renforçant les perspectives de croissance du marché des outils des sciences de la vie. Les approbations de la FDA portant sur 55 nouvelles thérapeutiques en 2024, dont 43 % étaient des produits biologiques, ont accru la demande d'analyses en amont, notamment la spectrométrie de masse haute résolution et le criblage automatisé de lignées cellulaires.[2]U.S. Food & Drug Administration, "Approbations de nouveaux médicaments 2024," fda.gov Horizon Europe a alloué 10,3 milliards USD à la recherche en santé sur la période 2024-2025, dont 28 % orientés vers des projets sur les maladies infectieuses et l'oncologie personnalisée qui font l'acquisition de séquenceurs et de systèmes d'imagerie.[3]Commission européenne, "Horizon Europe Santé 2024-25," ec.europa.eu

Incidence croissante des maladies infectieuses et des troubles génétiques

La surveillance de l'OMS a signalé une activité accrue de la variole du singe et de la grippe aviaire en 2024, contraignant les laboratoires de santé publique à étendre leur capacité de tests PCR et à constituer des stocks de panneaux de séquençage de nouvelle génération multiplex.[4]Organisation mondiale de la Santé, "Actualités sur les flambées de maladies — Mises à jour sur la variole du singe et H5N1," who.int Parallèlement, le dépistage national des maladies rares au Royaume-Uni a élargi l'accès aux tests génomiques de 25 %, stimulant la demande de systèmes automatisés de préparation d'échantillons. Le double fardeau des menaces infectieuses et des maladies héréditaires souligne la nécessité de plateformes évolutives à délai de traitement rapide, faisant progresser le marché des outils des sciences de la vie dans les environnements cliniques et de recherche. L'OMS a confirmé 6,2 millions de cas de variole du singe en 2024-2025, une hausse de 34,0 % qui a stimulé les commandes de diagnostics PCR rapides et de systèmes de surveillance génomique virale. Les panneaux de dépistage néonatal se sont étendus à une moyenne de 62 maladies génétiques en 2025, contre 54 deux ans auparavant, et ont accru l'utilisation de la spectrométrie de masse en tandem dans les panneaux métaboliques. L'Inde a alloué 144 millions USD à des centres de diagnostic moléculaire au niveau des districts, prévoyant 1 200 systèmes PCR en temps réel et 180 séquenceurs de paillasse d'ici 2027. Le kit NeoBase 2 de PerkinElmer, lancé en 2024, a réduit le délai de traitement des échantillons de 22 %, permettant un débit plus élevé pour le dépistage néonatal.

Adoption croissante des plateformes de séquençage de nouvelle génération et d'analyse unicellulaire

Avec les systèmes NovaSeq X et similaires qui font passer le coût du séquençage du génome entier en dessous de 200 USD, les établissements peuvent désormais mener des projets à l'échelle de la population sans compromettre leurs budgets. Les innovations unicellulaires de 10x Genomics ont propulsé les placements d'instruments 40 % plus haut en 2024, élargissant les applications en oncologie et en immunologie. Ces évolutions incitent les établissements à reconfigurer leurs flux de travail autour d'approches à haut débit et à forte intensité de données, stimulant les achats de constructeurs de bibliothèques automatisés et de grappes de calcul haute performance. Le National Cancer Institute des États-Unis a alloué 1,2 milliard USD aux atlas unicellulaires jusqu'en 2026, ce qui se traduit par des achats groupés de tri cellulaire et de préparation de bibliothèques.

Expansion des flux de travail des plateformes centrales basées sur CRISPR

Les universités et les instituts de recherche ont institutionnalisé les services CRISPR, réalisant des centaines de modifications mensuelles avec des manipulateurs de liquides robotisés et des bioréacteurs de qualité BPF.[5]Broad Institute, "Services de la plateforme centrale de criblage CRISPR," broadinstitute.org Les protocoles standardisés raccourcissent les délais de réalisation des projets et augmentent la consommation de consommables, tandis que le CRISPR thérapeutique stimule la demande de colonnes de purification et d'analyses avancées dans des environnements réglementés, renforçant les ventes d'équipements à long terme. L'Alt-R CRISPR-Cas12a Ultra d'IDT, lancé en mars 2025, a offert une efficacité d'édition 3 fois supérieure dans les lymphocytes T primaires, élargissant les flux de travail de thérapie cellulaire. Les plateformes centrales regroupent désormais les kits CRISPR avec des manipulateurs de liquides automatisés, réduisant le temps de manipulation de 60 % et améliorant la reproductibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des instruments avancés | -0.40% | Mondial ; les petits établissements sont les plus touchés | Court terme (≤2 ans) |

| Exigences réglementaires strictes pour les tests développés en laboratoire | -0.30% | Amérique du Nord et Europe ; extension mondiale | Moyen terme (2-4 ans) |

| Pénurie de bioinformaticiens qualifiés | -0.20% | Mondial ; plus aiguë en Asie-Pacifique et dans les régions émergentes | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement en réactifs dus aux contrôles à l'exportation | -0.15% | Mondial ; impact le plus élevé là où la Chine est le principal fournisseur | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des instruments avancés

Les plateformes phares de spectrométrie de masse dépassent 1 million USD, rendant leur acquisition hors de portée pour les petits laboratoires. Les budgets académiques peinent à concilier les mises à niveau des instruments avec les besoins en personnel, ce qui pousse beaucoup d'entre eux à recourir à des plateformes centrales à la demande. Ces pressions budgétaires ralentissent l'adoption et diluent la trajectoire à court terme de l'expansion du marché des outils des sciences de la vie. Le modèle de location de réactifs de Thermo Fisher permet un coût initial nul, mais laisse tout de même les petits laboratoires vulnérables aux frais par échantillon.

Exigences réglementaires strictes pour les tests développés en laboratoire

La règle de la FDA de 2024 sur les tests développés en laboratoire impose une validation et une documentation approfondies, allongeant les délais de lancement des tests et augmentant les dépenses de conformité. Les petits laboratoires de diagnostic se retirent souvent des offres innovantes ou s'associent à des réseaux plus importants, freinant les achats immédiats d'instruments et ralentissant la croissance. La règle d'avril 2024 de la FDA exige que les tests développés en laboratoire à haut risque fassent l'objet d'un examen préalable à la mise sur le marché d'ici 2027, ajoutant des coûts de contrôle documentaire et de validation. Le règlement européen IVDR exige un examen par un organisme notifié pouvant coûter jusqu'à 150 000 EUR par test et prendre deux ans, poussant les petits laboratoires à externaliser. La charge de conformité concentre le volume de tests dans les laboratoires de référence disposant de la capacité d'amortissement nécessaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services accélèrent les tendances à l'externalisation

Les services ont progressé le plus rapidement, avec un CAGR de 11,35 %, les développeurs de médicaments externalisant les analyses pour maîtriser les coûts fixes et accéder à une expertise spécialisée. Les organisations de recherche sous contrat, désormais équipées de plateformes de génomique et de protéomique haut de gamme, proposent des flux de travail clés en main qui nécessitaient autrefois de lourds investissements internes. Les clients pharmaceutiques apprécient la montée en charge rapide des capacités et la portée mondiale des sites, propulsant les revenus récurrents et élargissant le marché des outils des sciences de la vie.

Les instruments ont maintenu la plus grande part du marché des outils des sciences de la vie à 43,60 % en 2025. Les schémas de dépenses en capital sont restés résilients parmi les grandes entreprises pharmaceutiques et les universités de recherche, tandis que les consommables fournissaient environ 60 % des revenus récurrents des principaux fournisseurs. Les modèles hybrides qui louent le matériel avec des services intégrés se généralisent, convertissant les achats d'équipements en somme forfaitaire en dépenses d'exploitation prévisibles et approfondissant la fidélisation des clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le séquençage de nouvelle génération progresse tandis que la PCR ancre les flux de travail de routine

Le séquençage de nouvelle génération a mené l'expansion technologique avec un CAGR de 16,9 %. Les laboratoires cliniques remplacent de plus en plus les tests PCR à gène unique par des panneaux de séquençage de nouvelle génération multigéniques qui consolident les tests et identifient les variants exploitables. Les programmes de génomique à l'échelle de la population, des États-Unis à Singapour, intensifient les cycles de renouvellement des instruments et stimulent les mises à niveau de l'infrastructure informatique, soutenant le marché des outils des sciences de la vie.

La PCR et la qPCR, malgré la perte de dynamique de croissance, représentaient encore 22,65 % du marché des outils des sciences de la vie en 2025. Son rôle bien établi dans la détection rapide des agents pathogènes et l'analyse de l'expression génique maintient un flux régulier de consommables. Les technologies complémentaires telles que la cytométrie en flux, la spectrométrie de masse et les systèmes de séparation avancés élargissent les options des utilisateurs, garantissant des piliers de revenus diversifiés pour les fournisseurs.

Par application : la protéomique prend de l'élan

La protéomique a affiché le CAGR le plus fort à 13,1 %, la découverte de médicaments se tournant vers des lectures fonctionnelles des protéines. Les spectromètres de masse modernes, associés à des chimies de préparation d'échantillons affinées, quantifient désormais des milliers de protéines par analyse, alimentant les recherches de biomarqueurs et les études de validation de cibles. Le marché des outils des sciences de la vie bénéficie d'une utilisation accrue des réactifs et d'une demande d'instruments haute résolution optimisés pour l'analyse des protéines intactes et des peptides.

La technologie génomique représentait 33,20 % du marché des outils des sciences de la vie en 2025. Le séquençage clinique pour les maladies rares, l'oncologie et la pharmacogénomique reste un générateur de revenus constant. Les solutions de biologie cellulaire, notamment l'imagerie à haut contenu et les systèmes de culture de cellules souches, complètent les données génomiques et protéomiques, encourageant les laboratoires à construire des suites multi-omiques qui consolident les flux de travail et étendent les dépenses.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les laboratoires de diagnostic stimulent l'adoption clinique

Les laboratoires de diagnostic ont progressé à un CAGR de 11,85 % à mesure que les protocoles de médecine de précision entraient dans la pratique courante. Les laboratoires ont mis à niveau leurs équipements de séquençage de nouvelle génération de qualité clinique et installé des logiciels d'interprétation assistés par l'IA, réduisant le délai de rendu des rapports. Les cadres de remboursement couvrant les tests génomiques et protéomiques accélèrent le retour sur investissement des instruments, dynamisant le marché des outils des sciences de la vie dans les environnements de soins de santé.

Les laboratoires de recherche représentaient 58,10 % en 2025, soutenus par des subventions publiques soutenues et des dépenses de R&D pharmaceutiques. Les consortiums de plateformes centrales permettent aux petits départements d'accéder à des équipements haut de gamme, répartissant l'utilisation et amortissant les coûts entre les chercheurs. Les partenariats industrie-académie canalisent des capitaux supplémentaires vers l'instrumentation partagée, ancrant la demande à long terme.

Analyse géographique

L'Amérique du Nord représentait 40,10 % du marché des outils des sciences de la vie en 2025, portée par le financement des National Institutes of Health et par un groupe de fabricants d'outils mondiaux dont le siège est aux États-Unis. Les flux robustes de capital-risque vers les corridors biotechnologiques de Boston et de San Francisco renforcent les cycles de renouvellement des équipements, bien que le vieillissement des infrastructures universitaires et l'intensification de la concurrence pour les subventions puissent orienter la croissance vers des chiffres moyens à un seul chiffre.

L'Asie-Pacifique, progressant à un CAGR de 10,95 %, est la région à la croissance la plus rapide. La Chine a orienté plus de 15 milliards USD vers des programmes de biotechnologie en 2024, tandis que l'injection de 2,4 milliards USD de l'Inde a soutenu des sites distribués de vaccins et de produits biologiques. La Corée du Sud et Singapour continuent de construire des centres de séquençage et de thérapie cellulaire de classe mondiale. Ces initiatives ancrent des investissements à long terme dans le séquençage de nouvelle génération à haute capacité, la spectrométrie de masse et le bioprocédé automatisé, renforçant le marché mondial des outils des sciences de la vie.

L'Europe affiche des gains stables à un chiffre moyen dans un contexte d'incertitudes macroéconomiques et de hausse des coûts énergétiques, qui ont pesé sur les nouveaux projets d'investissement. Après le Brexit, le Royaume-Uni a recherché des partenariats avec les États-Unis pour maintenir la dynamique de la recherche, tandis que la France et la Suisse sont restées des bastions pour l'analyse des produits biologiques. Les centres émergents en Pologne et en République tchèque ont adopté des formats de laboratoires modulaires, générant une nouvelle demande d'instruments compacts et de consommables d'entrée de gamme.

Paysage réglementaire

Aux États-Unis, la surveillance des tests développés en laboratoire (LDT) se resserre sous l'égide de la Food and Drug Administration (FDA) américaine. Cette évolution rapproche les LDT des exigences standard applicables aux dispositifs médicaux et accroît la charge de validation et de documentation pour les laboratoires de diagnostic exécutant des tests PCR et NGS. Par ailleurs, la FDA a signalé en avril 2026 la poursuite de la modernisation de la génération de preuves, en lançant des essais cliniques en temps réel de type preuve de concept et en publiant une demande d'informations pour un pilote plus large. Cette orientation renforce la demande de flux de données conformes et de traçabilité entre instruments et logiciels.

En Europe, les mises à jour du cadre directeur sur les variations de l'Agence européenne des médicaments (EMA) sont devenues applicables à compter du 15 janvier 2026, affectant les changements de cycle de vie des produits réglementés et les dossiers analytiques associés utilisés en développement et en fabrication. En Chine, l'Administration nationale des produits médicaux (NMPA) a publié une version révisée des Bonnes Pratiques de Fabrication pour les dispositifs médicaux fin 2025, avec une date d'entrée en vigueur au 1er novembre 2026. La directive met l'accent sur la gestion des risques tout au long du cycle de vie et sur la responsabilité de la chaîne d'approvisionnement, et l'agence a également publié un plan de révision des normes 2026 pour les dispositifs médicaux, susceptible de renforcer les exigences locales d'essais de type et de documentation pour les fournisseurs et prestataires d'instruments.

Paysage concurrentiel

La concentration des fournisseurs est modérée. Thermo Fisher Scientific, Danaher Corporation et Agilent Technologies détiennent collectivement des positions de revenus importantes mais non dominantes, tirant parti de leur échelle pour investir dans la R&D et la distribution mondiale. L'acquisition par Thermo Fisher de l'activité de purification et de filtration de Solventum pour 4,1 milliards USD en février 2025 a élargi sa gamme de bioprocédés et augmenté son potentiel de vente croisée. Danaher a intégré la pile bioinformatique de Genedata dans son portefeuille en 2024, signalant un virage vers des propositions matériel-logiciel intégrées.

Des challengers tels qu'Oxford Nanopore Technologies et Pacific Biosciences poursuivent des chimies de séquençage différenciées qui attirent des applications de niche en oncologie et dans les maladies infectieuses. Les start-ups axées sur l'IA ciblent les lacunes en matière d'analyse de données en s'associant à des fournisseurs de matériel, dans le but de regrouper des moteurs d'interprétation avec des instruments. Les fournisseurs visent les espaces blancs dans la fabrication décentralisée, les diagnostics déployables sur le terrain et l'automatisation complète des flux de travail, des domaines où les acteurs établis ont une pénétration limitée.

Les stratégies couvrent la concession de licences technologiques, la fabrication spécifique à chaque région et les alliances de co-développement avec les entreprises pharmaceutiques. Par exemple, Thermo Fisher s'est associé au National Cancer Institute dans le cadre de l'essai myeloMATCH, intégrant ses outils de séquençage dans une étude d'oncologie de précision de premier plan. Waters, Bruker et BD ont lancé respectivement des colonnes spécifiques aux applications, des profileurs d'imagerie et des stations de préparation automatisées, affinant la différenciation concurrentielle tout en élargissant les dépenses adressables.

Leaders du secteur des outils des sciences de la vie

Illumina, Inc

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

Qiagen N.V.

Agilent Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La validation motivée par la conformité et les exigences de documentation plus élevées poussent les laboratoires et les fournisseurs vers des flux de travail intégrés qui relient instruments, réactifs, logiciels et analyses. Cela crée un espace pour des solutions clés en main et auditées dans la génomique clinique, le diagnostic moléculaire et le développement de biologiques. En parallèle, la collaboration de janvier 2026 entre Thermo Fisher Scientific et NVIDIA pour intégrer l'IA dans l'instrumentation scientifique et les logiciels de laboratoire témoigne d'un investissement continu des fournisseurs dans la performance des laboratoires, l'automatisation et les capacités de traitement des données, réduisant les goulots d'étranglement manuels dans les flux multi-omiques.

Le développement du portefeuille multi-omique et la capacité de fabrication alignée sur les tests à haut débit façonnent les domaines d'opportunité à court terme dans le séquençage, la protéomique et la préparation d'échantillons. L'achèvement par Illumina de l'acquisition de SomaLogic en janvier 2026 élargit l'accès à la protéomique basée sur les aptamères au sein d'un écosystème de séquençage majeur, soutenant des offres multi-omiques plus larges pour les utilisateurs en recherche et en translation. Du côté de l'approvisionnement, Integrated DNA Technologies (IDT) a achevé en avril 2026 une expansion de son site de fabrication de Coralville, Iowa, qui a triplé la capacité de synthèse d'oligonucléotides. Cette capacité supplémentaire soutient les flux d'oncologie et de MRD basés sur le NGS et améliore la résilience d'approvisionnement pour le développement de tests à fort volume et les tests de routine.

Développements récents du secteur

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI pour 750 millions USD initiaux, plus jusqu'à 300 millions USD sous forme de jalons. L'opération élargit les capacités de pathologie numérique pilotées par l'IA de Roche et renforce sa position dans les flux de diagnostic assistés par logiciel, qui stimulent la demande d'outils d'imagerie, de coloration et d'informatique de laboratoire associée.

- Avril 2026 : Thermo Fisher Scientific a lancé le kit de développement de lignées cellulaires Gibco CHOvantage GS, le positionnant comme une plateforme intégrée pour accélérer le développement de biologiques. Le modèle de licence sans redevance, applicable au stade clinique, réduit les obstacles pour les développeurs de biologiques et soutient la traction pour les réactifs, l'analyse et l'automatisation liés au développement amont de lignées cellulaires.

- Janvier 2026 : Illumina a finalisé l'acquisition de SomaLogic pour 350 millions USD en numéraire, plus des jalons et redevances basés sur la performance. L'intégration de la technologie de protéomique par affinité de SomaLogic élargit l'offre multi-omique d'Illumina et renforce la demande de flux de travail de bout en bout couvrant la préparation d'échantillons, les plateformes de mesure et l'analyse aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des outils des sciences de la vie couvre les instruments, consommables, réactifs et services associés utilisés dans les flux de travail de biotechnologie, de génétique, de biologie moléculaire et de biologie cellulaire, dans les contextes de recherche et de diagnostic.

Le périmètre exclut les fournitures hospitalières courantes et le mobilier de laboratoire général, ainsi que les dispositifs médicaux non utilisés pour les tests ou analyses en sciences de la vie.

Aperçu de la segmentation

- Par type

- Instruments

- Consommables

- Services

- Par technologie

- PCR et qPCR

- Séquençage de Sanger

- Séquençage de nouvelle génération (NGS)

- Plateformes d'omique spatiale et d'analyse unicellulaire

- Technologies de séparation

- Cytométrie en flux

- Spectrométrie de masse

- Microréseau d'acides nucléiques

- Plateformes d'automatisation et de robotique

- Autres technologies

- Par application

- Technologie génomique

- Technologie de protéomique

- Technologie de biologie cellulaire

- Découverte et développement de médicaments

- Diagnostic clinique

- Autres applications

- Par utilisateur final

- Laboratoires de recherche

- Laboratoires de diagnostic

- Entreprises biopharmaceutiques

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition du périmètre du marché et la sélection d'indicateurs de demande pouvant être suivis d'année en année. Nous utilisons des sources publiques telles que les tableaux budgétaires et de financement des National Institutes of Health (NIH), les bases de données de la FDA américaine pour les autorisations de tests et mises à jour associées, les statistiques de santé et de R&D de l'OCDE, ainsi que les indicateurs macroéconomiques de la Banque mondiale pour ancrer l'intensité de la recherche et l'activité des laboratoires.

Pour rendre le modèle exploitable, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et les transcriptions d'appels de résultats afin de comprendre le mix produit et les commentaires sur les prix. Lorsque disponibles, les flux commerciaux sont vérifiés à l'aide de statistiques douanières et d'import-export, et l'orientation de l'innovation est recoupée à partir de bases de données de brevets. Les sources listées sont illustratives, et nous utilisons également d'autres documents et bases de données publics pour collecter les données, les vérifier et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse de ce que nous observons dans les données publiques, puis pour combler les lacunes concernant les prix de vente moyens, le calendrier de remplacement et le comportement du chiffre d'affaires des services. Nous échangeons avec des parties prenantes parmi les fournisseurs d'instruments, les fournisseurs de réactifs et de consommables, les distributeurs, les laboratoires ainsi que les équipes d'achats et d'exploitation. Les apports sont équilibrés entre les grandes régions afin de limiter les biais au niveau national.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 49 % | Amériques : 21 % |

Dimensionnement et prévision du marché

La taille est d'abord construite selon une approche descendante, où le pool de dépenses est reconstitué à partir des signaux d'activité en laboratoire et de l'adoption des flux de travail dans la génomique, la protéomique et l'analyse cellulaire. Les éléments qui façonnent le modèle incluent l'orientation du financement de la recherche, la croissance du parc installé pour les principales classes d'instruments, la traction des consommables par instrument, les taux d'attachement des services et les évolutions du mix technologique tels que PCR contre séquençage contre spectrométrie de masse.

Une fois le total établi, il est vérifié à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires pour les principaux types d'outils, ainsi que des vérifications auprès des distributeurs et des canaux pour éviter les doubles comptages. Lorsque les données de volume sont incomplètes pour des outils de niche, les lacunes sont traitées via des hypothèses de pénétration validées lors des entretiens, puis ajustées en fonction de l'expansion observable des laboratoires et des cycles d'achat.

Les prévisions sont construites à l'aide d'une analyse de scénarios, car les budgets, les cycles de remplacement des instruments et les prix peuvent évoluer différemment selon les régions et les utilisateurs finaux. Les hypothèses relatives à la progression des prix et au mix sont maintenues explicites afin que la vision prospective puisse être reproduite et mise à jour sans nécessiter de jeux de données difficiles d'accès.

Validation des données et cycle de mise à jour

Le modèle est examiné à travers plusieurs vérifications afin qu'un indicateur bruité ne détermine pas seul le chiffre final. Nous comparons les résultats à des signaux indépendants tels que les tendances de financement, les commentaires sur les expéditions d'instruments majeurs dans les dépôts réglementaires et les tendances de croissance des consommables, puis nous examinons les valeurs aberrantes jusqu'à ce que le facteur sous-jacent soit clair.

Avant validation finale, les estimations passent par un examen interne en plusieurs étapes où les hypothèses sont remises en question et recalculées si nécessaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des mouvements de change majeurs, des changements importants dans les dépenses de laboratoire, ou des changements d'adoption par paliers. Juste avant la livraison, nous effectuons un nouveau passage sur les variables clés afin que les clients reçoivent la vision la plus récente mise à jour.

Taille du marché des outils des sciences de la vie selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché ne concordent souvent pas, car la limite du périmètre et la manière dont les prix sont traités peuvent modifier rapidement le total. Même lorsque les mêmes familles d'outils sont mentionnées, les différences dans la prise en compte des services, la manière dont les réactifs sont regroupés, et l'année de référence à laquelle la devise est normalisée peuvent faire varier le chiffre de plusieurs milliards.

Un écart récurrent provient de la cadence de rafraîchissement et du calendrier des devises, car des taux de change évoluant rapidement et des réinitialisations annuelles des prix affectent les valeurs en dollars américains déclarées. Certaines estimations appliquent également une courbe de prix unique aux instruments et aux consommables, alors que la traction des consommables et les remises se comportent généralement différemment selon le flux de travail et le type d'acheteur. Pour cette raison, la taille du marché chez Mordor Intelligence reste liée à une logique de PVM actualisée et à des contrôles de validation répétés par rapport aux signaux de financement et d'achat.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 153,81 milliards USD (2025) | |

| Revue spécialisée A | 176,93 milliards USD (2024) | Utilise une année de référence différente et une définition d'outil plus large dans son analyse, et l'estimation de type journalistique offre une visibilité limitée sur la manière dont la tarification des services et des consommables a été normalisée. |

| Bulletin sectoriel B | 175,96 milliards USD (2025) | S'appuie sur un cadre de croissance à plus long horizon avec une dynamique de prix et d'adoption supposée plus élevée, et le périmètre semble combiner des catégories de flux de travail adjacentes sans distinguer clairement le comportement du chiffre d'affaires des services. |

L'écart s'explique principalement par ce qui est regroupé dans la pile d'outils, la manière dont les prix sont projetés dans le temps, et le moment où la conversion en USD est appliquée. Lorsque la limite du périmètre reste cohérente, et que les hypothèses de tarification et de mix sont actualisées et vérifiées par rapport à l'activité réelle des laboratoires, le chiffre résultant est plus facile à retracer et à reproduire dans les futures mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des outils des sciences de la vie en 2026 ?

Le marché des outils des sciences de la vie s'élève à 164,47 milliards USD en 2026 et devrait atteindre 230,07 milliards USD d'ici 2031 à un CAGR de 6,93 %.

Quel segment affiche la croissance la plus rapide ?

La technologie de séquençage de nouvelle génération affiche le taux de croissance le plus élevé à un CAGR de 16,9 % jusqu'en 2031, portée par la réduction des coûts et l'élargissement de l'utilisation clinique.

Quelle région mène l'expansion future ?

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 10,95 %, soutenu par d'importants investissements publics en biotechnologie et par le développement de capacités de fabrication.

Pourquoi les services deviennent-ils si importants ?

Les entreprises pharmaceutiques et biotechnologiques externalisent les analyses pour maîtriser les coûts fixes et accéder à une expertise spécialisée, propulsant le segment des services à un CAGR de 11,35 %.

Quels changements réglementaires affectent la croissance du marché ?

La règle finale de la FDA de 2024 sur les tests développés en laboratoire augmente les exigences de validation et de documentation, ajoutant de la complexité et des coûts pour les laboratoires cliniques.

Dernière mise à jour de la page le: