Taille et part du marché de l'analytique des sciences de la vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.42 Milliards de dollars |

| Taille du Marché (2031) | 76.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des sciences de la vie par Mordor Intelligence

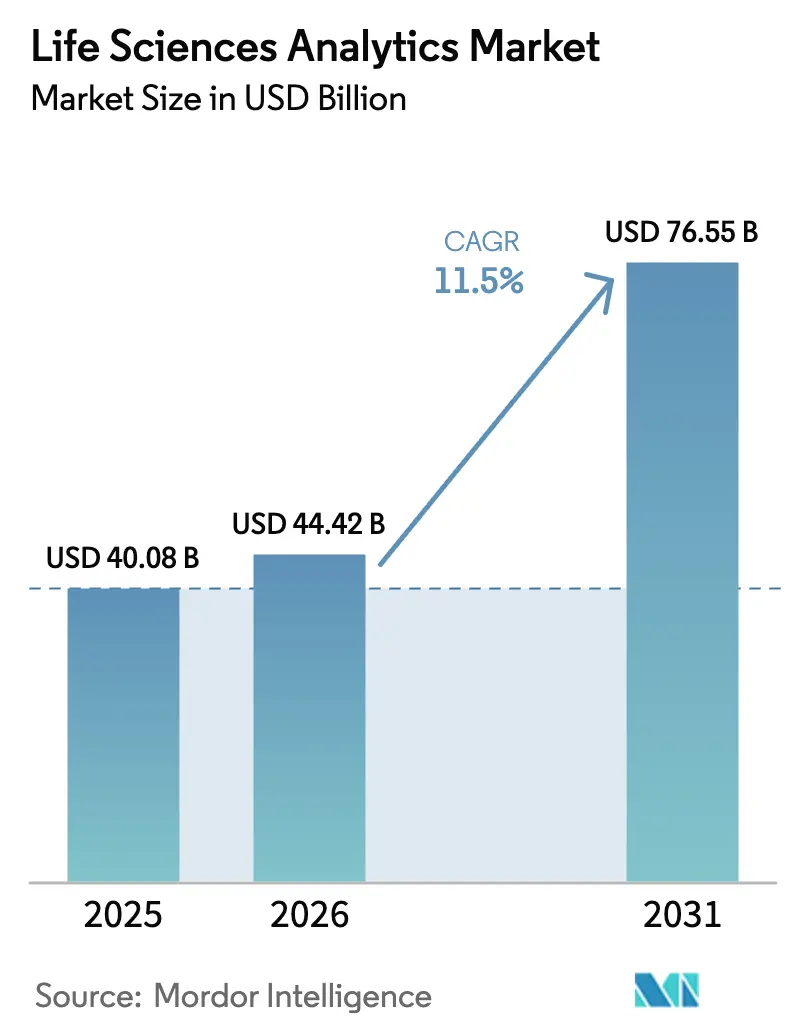

La taille du marché de l'analytique des sciences de la vie devrait passer de 40,08 milliards USD en 2025 à 44,42 milliards USD en 2026 et devrait atteindre 76,55 milliards USD d'ici 2031 à un CAGR de 11,5 % sur la période 2026-2031.

L'élan actuel provient des fabricants qui remplacent les rapports rétrospectifs par des moteurs prédictifs et prescriptifs qui réduisent les délais de développement et améliorent la surveillance de la sécurité post-approbation. Les régulateurs accélèrent cette transition : le guide sur les données probantes du monde réel publié en janvier 2024 par la Food and Drug Administration des États-Unis approuve l'analytique à chaque étape du développement. De même, le cadre d'essais adaptatifs 2024 de l'Agence européenne des médicaments favorise les simulations de jumeaux numériques qui optimisent en continu la dose et la stratification. Les promoteurs répondent également à la pression des payeurs en faveur du remboursement basé sur la valeur, ce qui stimule les investissements dans la génération de preuves d'économie de la santé et d'informations commerciales multicanaux.

Principaux enseignements du rapport

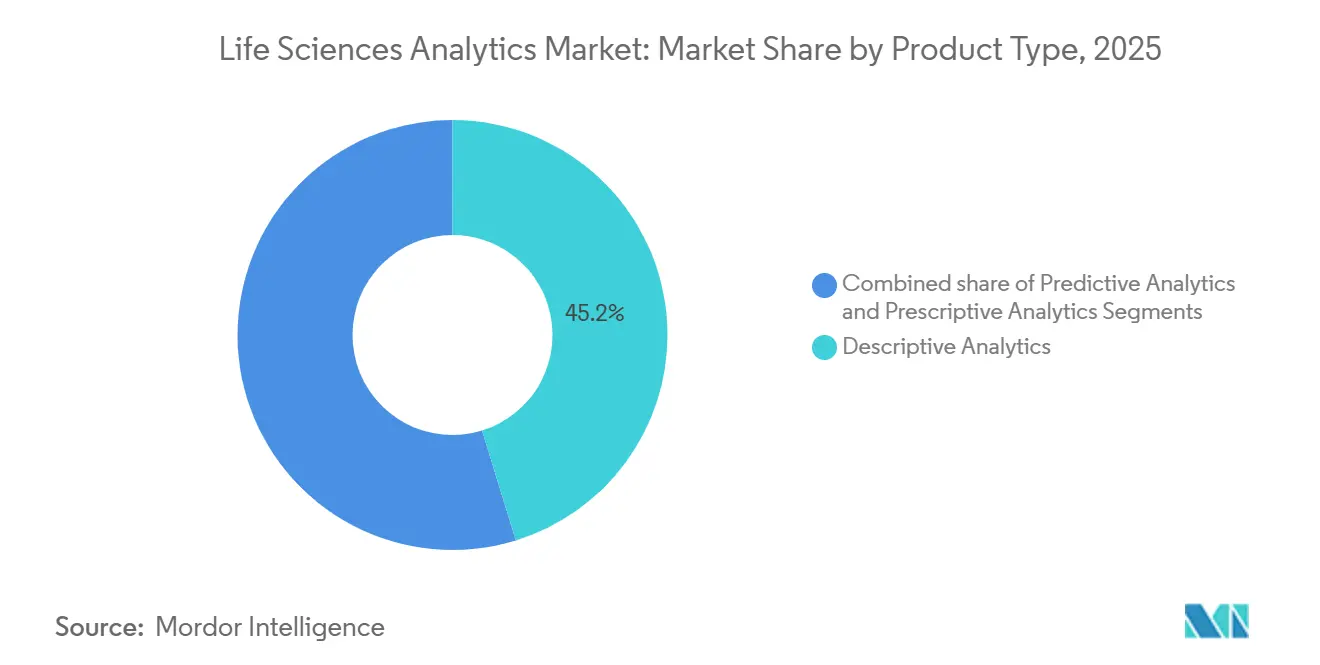

- Par type de produit, l'analytique descriptive a dominé avec une part de revenus de 45,23 % en 2025 ; l'analytique prescriptive devrait se développer à un CAGR de 13,56 % jusqu'en 2031.

- Par composant, les services ont représenté 55,32 % de la part du marché de l'analytique des sciences de la vie en 2025, tandis que les plateformes logicielles ont affiché la croissance la plus rapide à 13,87 % de 2026 à 2031.

- Par mode de déploiement, les systèmes sur site ont représenté 64,80 % de la taille du marché de l'analytique des sciences de la vie en 2025 ; les modèles basés sur le cloud devraient progresser à un CAGR de 13,65 % jusqu'en 2031.

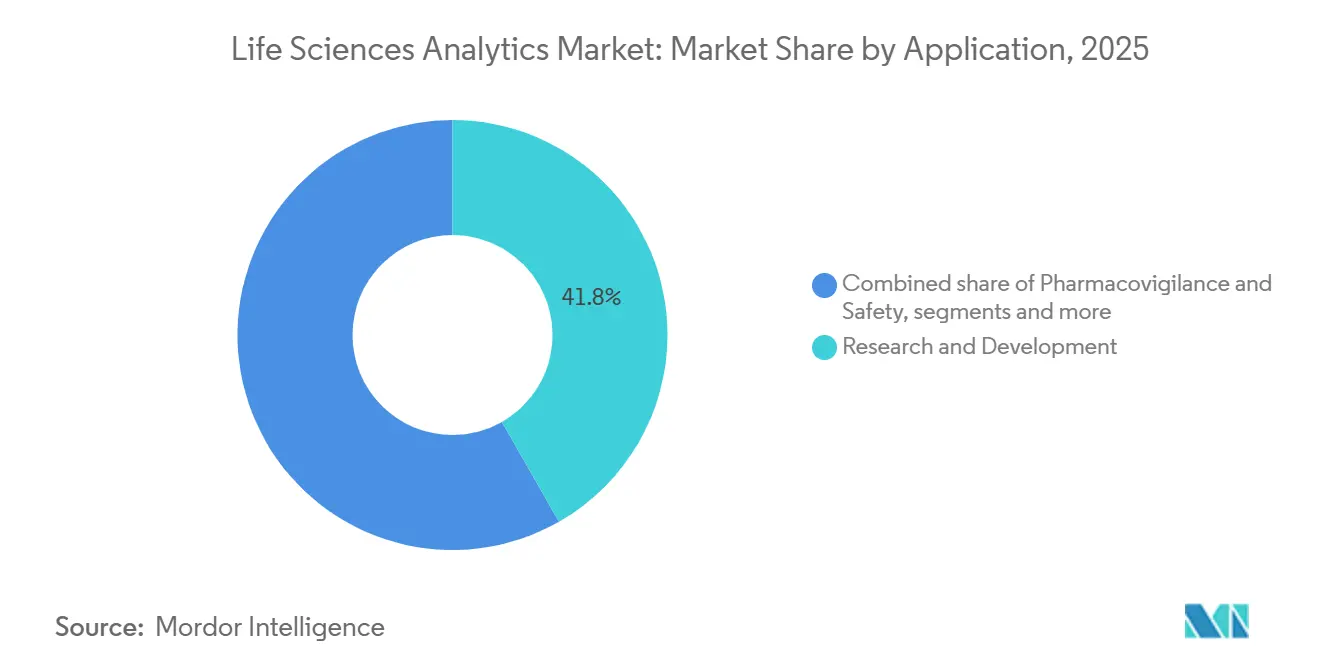

- Par application, la recherche et le développement ont capturé une part de 41,75 % en 2025, et les ventes, le marketing et l'accès au marché croissent à un CAGR de 13,87 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont contrôlé une part de 60,20 % en 2025, tandis que les fabricants de dispositifs médicaux ont enregistré le CAGR le plus élevé à 14,54 % jusqu'en 2031.

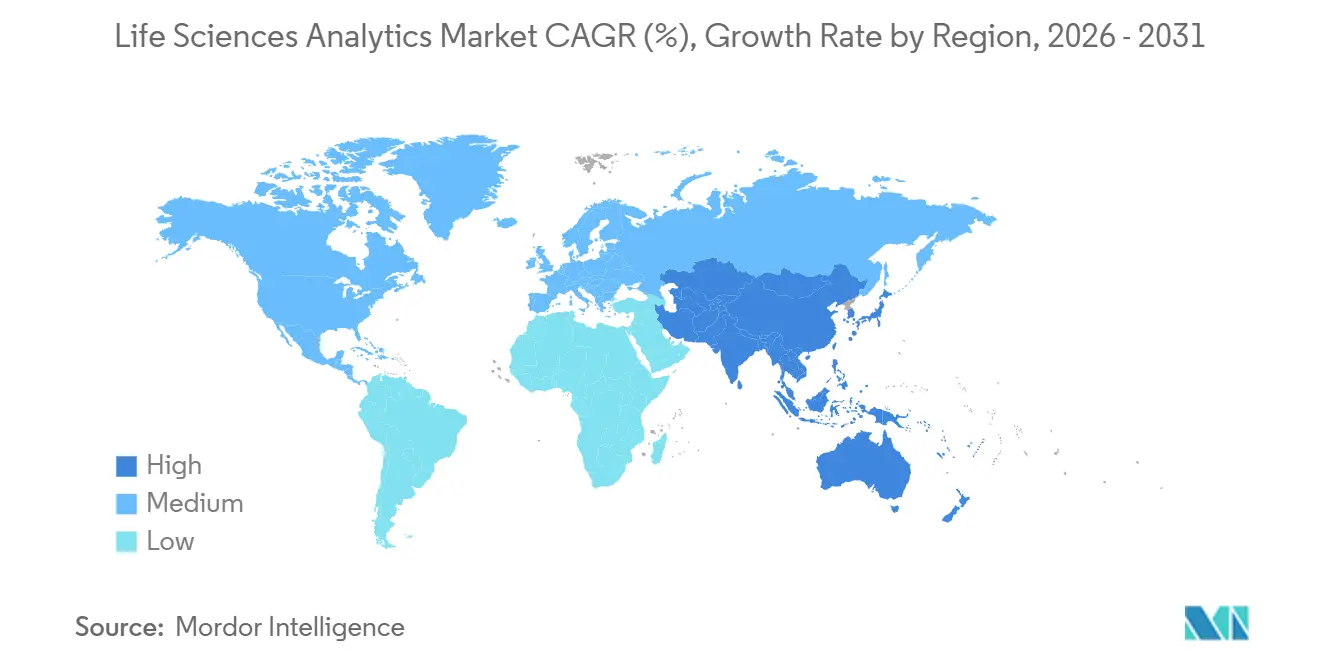

- Par géographie, l'Amérique du Nord a représenté une part de 41,36 % en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique des sciences de la vie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance exponentielle des ensembles de données multimodales en sciences de la vie | +2.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire stricte en faveur d'une gestion du cycle de vie des médicaments fondée sur les preuves | +2.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Pressions croissantes sur les coûts de R&D encourageant l'efficacité portée par l'analytique | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Évolution vers la médecine de précision et les essais guidés par les biomarqueurs | +1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption rapide de l'apprentissage fédéré pour la collaboration transfrontalière | +1.5% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence des jumeaux numériques en temps réel pour les opérations adaptatives | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des ensembles de données multimodales en sciences de la vie

Les flux de séquençage, d'imagerie et de capteurs portables doublent désormais tous les 18 mois, dépassant la capacité sur site et incitant les promoteurs à adopter une analytique native du cloud qui intègre les données omiques et les flux de dossiers de santé électroniques. Les National Institutes of Health ont confirmé que leur programme All of Us avait accumulé 10 pétaoctets de données de participants à la mi-2025[1]. Les études d'ARN unicellulaire, produisant chacune 1 téraoctet, sont courantes en oncologie, mais seule une minorité d'entreprises maintient des pipelines pour aligner ces fichiers avec les archives d'imagerie. Le défi de la vélocité est tout aussi redoutable, car les moniteurs de glycémie en continu et les dispositifs implantables déclenchent des algorithmes de dosage adaptatif qui réagissent en quelques minutes. Les entreprises qui maîtrisent la fusion multimodale réduisent les délais de découverte des biomarqueurs de plusieurs années à quelques trimestres, tandis que les retardataires font face à des demandes réglementaires pour manque de diversité des preuves.

Pression réglementaire stricte en faveur d'une gestion du cycle de vie des médicaments fondée sur les preuves

La FDA exige une analytique continue du rapport bénéfice-risque au lieu de revues de sécurité sporadiques, ce qui oblige à une ingestion perpétuelle des données de remboursement, des dossiers de santé électroniques et des résultats rapportés par les patients. Le guide sur les voies adaptatives de l'EMA impose également des rapports d'efficacité trimestriels[2]. Les grands promoteurs construisent des observatoires internes, tandis que les entreprises de taille intermédiaire s'appuient sur des fournisseurs qui compressent la surveillance de type Sentinel de plusieurs mois à quelques jours. Les règles d'estimand dans l'ICH E9(R1) obligent également les statisticiens à prédéfinir les scénarios analytiques, ce qui accroît la demande de plateformes prescriptives automatisant les analyses de sensibilité.

Pressions croissantes sur les coûts de R&D encourageant l'efficacité portée par l'analytique

La mise sur le marché d'une nouvelle molécule dépasse régulièrement 2 milliards USD, et un seul protocole de phase III peut dépasser 50 millions USD. Les bras de contrôle synthétiques, autorisés lors d'une approbation pour maladie rare en 2024, ont réduit les groupes placebo de 40 %. Les fournisseurs intègrent des modèles prédictifs dans des moteurs de sélection de sites qui localisent les cliniques à forte prévalence et prévoient le risque d'abandon, raccourcissant les cycles de recrutement. L'analytique de contrôle de processus en temps réel dans la fabrication détecte les déviations avant l'échec des lots, en accord avec la mise à jour 2024 de la FDA de son guide de validation des procédés. L'analytique intégrée à travers la découverte, le développement et la production génère des réductions rapportées du délai de mise sur le marché de 20 % à 30 % pour les portefeuilles de médicaments blockbusters.

Évolution vers la médecine de précision et les essais guidés par les biomarqueurs

Les approbations en oncologie liées aux signatures moléculaires ont bondi à 15 en 2024, validant le recrutement sélectionné par biomarqueurs. Les recommandations du National Comprehensive Cancer Network préconisent désormais le séquençage de nouvelle génération pour tous les cancers du poumon non à petites cellules avancés, ce qui a généré plus de 200 000 profils annotés. Pourtant, moins de la moitié des cliniques communautaires disposent d'équipes de bioinformatique, ce qui stimule l'adoption de systèmes d'aide à la décision basés sur le cloud qui associent les variants aux schémas thérapeutiques. Les programmes pour maladies rares s'appuient sur le guide d'enrichissement de la FDA pour exclure précocement les non-répondeurs, réduisant de moitié les tailles d'échantillon. La diversité des données reste essentielle ; des programmes tels que All of Us priorisent les cohortes sous-représentées pour éviter des performances algorithmiques inégales.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance des silos de données et manque de normes d'interopérabilité | -1.8% | États-Unis, mondial | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations mondiales sur la confidentialité des données alourdissant la charge de conformité | -1.5% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Cadres de validation limités pour les modèles d'IA dans les environnements réglementés | -1.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Hausse des coûts de calcul cloud freinant l'analytique omique à grande échelle | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Persistance des silos de données et manque de normes d'interopérabilité

Moins de 25 % des hôpitaux américains avaient atteint une interopérabilité HL7 FHIR complète à la fin de 2024, malgré les mandats des Centers for Medicare & Medicaid Services[3]Centers for Medicare & Medicaid Services, "Règle d'interopérabilité et d'accès aux patients," CMS.GOV. Les codes de laboratoire fragmentés et les connecteurs personnalisés multiplient par quatre les délais des projets et font grimper le coût total de possession. Les centres académiques détenant des données longitudinales riches résistent souvent au partage pour des raisons de concurrence, renforçant l'avantage des entreprises disposant de collaborations existantes.

Renforcement des réglementations mondiales sur la confidentialité des données alourdissant la charge de conformité

Les mises à jour 2024 du RGPD imposent des amendes pouvant atteindre 4 % du chiffre d'affaires mondial, tandis que l'Espace européen des données de santé exige l'autorisation des autorités nationales pour tous les transferts transfrontaliers, ce qui pourrait retarder l'analytique en temps réel. La loi chinoise sur la protection des informations personnelles impose de même un hébergement national, nécessitant des piles analytiques distinctes. L'application de la loi HIPAA aux États-Unis s'est intensifiée en 2024, soulignant une hausse mondiale des dépenses de conformité. Les outils de confidentialité différentielle compensent le risque de ré-identification mais peuvent réduire la précision des modèles de 5 % à 10 %, une marge déterminante dans les essais à fenêtre thérapeutique étroite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les outils prescriptifs reconfigurent les flux de décision

L'analytique descriptive représentait 45,23 % du marché de l'analytique des sciences de la vie en 2025. L'analytique prescriptive, soutenue par l'approbation de la FDA du développement guidé par les modèles, croît à un CAGR de 13,56 % et est sur le point de transformer les processus de conception des essais. L'analytique prédictive fait le lien entre les deux en fournissant des scores de risque qui orientent le recrutement et le dosage. Les fournisseurs répondent en intégrant ces trois capacités dans des suites unifiées, facilitant la continuité des flux de travail pour les statisticiens.

L'adoption de l'analytique prescriptive se heurte encore à une pénurie de data scientists cliniques, ce qui incite les fournisseurs à proposer des interfaces low-code. La croissance de l'analytique prédictive repose sur l'expansion des données du monde réel, tandis que les outils descriptifs plafonnent à mesure que l'infrastructure de tableaux de bord arrive à maturité. L'Orchestrated Analytics 2024 d'IQVIA illustre la convergence des plateformes, permettant aux utilisateurs de passer des visualisations récapitulatives à l'optimisation de dose in silico au cours d'une même session.

Par composant : les plateformes progressent grâce aux modèles pré-entraînés qui réduisent la personnalisation

Les services ont contrôlé 55,32 % des dépenses en 2025 en raison de la complexité de l'intégration des systèmes existants. Les plateformes logicielles progressent à un CAGR de 13,87 % alors que les fournisseurs pré-entraînent des algorithmes et intègrent des modèles spécifiques à l'industrie, réduisant le délai de déploiement de six mois à six semaines. Les grandes entreprises choisissent les plateformes pour leur flexibilité, tandis que les promoteurs de taille intermédiaire conservent les services pour l'expertise externalisée en conception de protocoles et en interprétation réglementaire.

Les cabinets de conseil mondiaux acquièrent des boutiques spécialisées pour proposer des offres allant de la stratégie aux opérations. Parallèlement, les fournisseurs cloud déploient des interfaces en langage naturel, élargissant l'accès des utilisateurs au-delà des statisticiens. Les normes de qualité ISO 13485 incitent les fournisseurs de plateformes à investir dans la rigueur du contrôle des modifications, élevant ainsi les barrières à l'entrée pour les petits éditeurs de code.

Par mode de déploiement : les architectures fédérées accélèrent la migration vers le cloud

Les installations sur site représentaient une part de 64,80 % en 2025, mais les déploiements basés sur le cloud progressent à un CAGR de 13,65 % alors que les promoteurs adoptent des architectures fédérées qui maintiennent les données sources en local tout en partageant des paramètres chiffrés. Azure Confidential Computing protège les données pendant le traitement, répondant aux objections persistantes en matière de sécurité. Les topologies hybrides persistent : l'analytique de fabrication sensible à la latence reste sur site, tandis que les flux génomiques et d'essais décentralisés sont acheminés vers le calcul élastique du cloud.

Les instances réservées pluriannuelles rivalisent avec le coût total de possession sur site, bien que les frais de sortie de données restent un poste de dépense inattendu. La clarté réglementaire apportée par le guide de validation des systèmes informatisés de la FDA lève un obstacle majeur à l'adoption en confirmant que les contrôles cloud peuvent satisfaire aux exigences des Bonnes Pratiques Cliniques.

Par application : l'analytique commerciale progresse rapidement alors que les payeurs exigent des preuves de résultats

La recherche et le développement représentaient 41,75 % des revenus de 2025 ; cependant, les ventes, le marketing et l'accès au marché ont affiché la croissance la plus rapide avec un CAGR de 13,87 %, car les contrats basés sur la valeur exigent des preuves de rentabilité dans le monde réel. Les Centers for Medicare & Medicaid Services ont élargi le remboursement lié aux résultats, et les thérapeutiques soutenues par des preuves rigoureuses du monde réel sont ajoutées plus rapidement aux formulaires, stimulant ainsi les revenus post-lancement. La pharmacovigilance continue de croître régulièrement sous Sentinel, mais se déplace en interne pour réduire le délai de traitement des requêtes de 90 jours, tandis que l'analytique de la chaîne d'approvisionnement gagne en urgence réglementaire avec les mandats de vérification continue des procédés.

L'analytique commerciale attire désormais des équipes transfonctionnelles : les stratèges d'accès au marché simulent l'impact budgétaire, tandis que les équipes de vente appliquent la planification prédictive des visites. L'analytique de fabrication reste sous-exploitée malgré les preuves qu'elle réduit les rejets de lots de près d'un tiers, principalement parce que les usines plus anciennes nécessitent d'importants équipements de capteurs.

Par utilisateur final : les fabricants de dispositifs adoptent l'analytique sous la pression réglementaire

Les entreprises pharmaceutiques et biotechnologiques ont représenté 60,20 % de la demande de 2025. Les fabricants de dispositifs médicaux constituent le groupe à la croissance la plus rapide, avec un CAGR de 14,54 %, portés par les exigences du cadre du cycle de vie total des produits de la FDA pour la surveillance continue des logiciels en tant que dispositif médical. La diffusion en continu en temps réel depuis les dispositifs implantables nécessite une analytique en périphérie avec des budgets d'alimentation réduits, et les outils d'imagerie assistés par l'IA doivent démontrer des performances constantes sur des populations diverses.

Les organisations de recherche sous contrat et les centres académiques investissent pour remporter des projets de promoteurs et monétiser des ensembles de données longitudinales. Les organisations de recherche sous contrat intègrent l'analytique dans la sélection des sites et le recrutement, se positionnant comme des collaborateurs à service complet. Les pôles académiques proposent des offres d'analytique en tant que service, bien que les débats sur le consentement des patients et la propriété persistent.

Analyse géographique

L'Amérique du Nord a représenté 41,36 % du marché de l'analytique des sciences de la vie en 2025, portée par le guide progressif de conception des essais de la FDA et l'ensemble de données All of Us des NIH de 10 pétaoctets qui alimente l'entraînement des algorithmes. La région offre une pénétration mature des dossiers de santé électroniques et une abondance de ressources de calcul haute performance, donnant aux promoteurs nationaux une longueur d'avance dans le déploiement de l'analytique multimodale. Les autorisations fédérales de sécurité cloud accélèrent également la migration des charges de travail réglementées.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 12,64 %, reflétant des évolutions réglementaires synchronisées. L'Administration nationale des produits médicaux de Chine a aligné ses règles sur les données probantes du monde réel avec l'ICH E9(R1) en 2024, permettant aux promoteurs de regrouper des cohortes asiatiques avec des études occidentales. La Mission de santé numérique de l'Inde vise une couverture universelle des dossiers de santé électroniques d'ici 2027, tandis que la PMDA du Japon a introduit des modèles de soumission pour les données post-commercialisation, stimulant l'adoption de l'analytique dans les programmes d'oncologie, de maladies métaboliques et de maladies rares.

L'Europe affiche une croissance régulière mais plus lente en raison de règles plus strictes sur les transferts de données. L'Espace européen des données de santé 2024 introduit des étapes d'approbation supplémentaires en plus du RGPD, augmentant les efforts de conformité pour l'analytique basée sur le cloud. Néanmoins, de solides réseaux de recherche académique, de vastes viviers de talents en IA et l'accès au financement Horizon Europe soutiennent les investissements continus dans la plateforme. Le Moyen-Orient et l'Afrique restent naissants ; le référentiel national 2024 de l'Afrique du Sud signale un élan précoce, mais les déficits en calcul haute performance limitent les charges de travail omiques.

Paysage concurrentiel

La concurrence est modérée, les cinq premiers acteurs détenant environ 35 % du chiffre d'affaires combiné, laissant une large place aux entrants spécialisés. IQVIA et Veeva s'appuient sur des réseaux d'essais propriétaires, s'intégrant dans des flux de travail cliniques à coûts de changement élevés. Oracle et SAP étendent leurs suites ERP avec des modules de pharmacovigilance et de contrôle qualité, séduisant les entreprises qui privilégient les piles applicatives intégrées. Microsoft et IBM promeuvent des couches d'exploitation cloud ouvertes aux analytiques tierces, attirant les data scientists qui apprécient les outils composables.

Les startups natives de l'IA se multiplient, proposant des modules étroits mais à haute valeur ajoutée — tels que le triage des événements indésirables, la sélection des sites ou la rédaction de protocoles — souvent à des prix 40 % inférieurs à ceux des acteurs établis. Les dépôts de brevets pour l'analytique préservant la confidentialité, notamment l'algorithme d'agrégation fédérée consciente de la qualité d'IBM en 2024, ont triplé depuis 2024, signalant que la propriété intellectuelle autour de la collaboration sécurisée constitue un avantage concurrentiel croissant. Les fournisseurs cloud hyperscale intègrent des accélérateurs pour les sciences de la vie directement dans leur infrastructure, intensifiant la guerre des plateformes et forçant les fournisseurs de niche à se différencier par leur expertise sectorielle et leur pedigree réglementaire.

Des espaces blancs subsistent dans la surveillance post-commercialisation des dispositifs, l'analytique des contrats basés sur la valeur et les offres gérées pour les petites biotechs dépourvues d'équipes de data science. Les fournisseurs qui combinent des modèles sectoriels, un calcul sécurisé et des cadres de validation clés en main sont les mieux positionnés pour capter ces segments inexploités.

Leaders du secteur de l'analytique des sciences de la vie

IQVIA

SAS Institute Inc.

Oracle Corporation

IBM Corporation

Accenture PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Illumina, Inc. a lancé Illumina Connected Multiomics, une plateforme de recherche basée sur le cloud. Ce nouvel outil permet aux chercheurs d'analyser et de visualiser efficacement des données biologiques multiomiques et multimodales complexes. Il vise à rationaliser l'intégration des données, à réduire les coûts et à accélérer les découvertes en médecine de précision.

- Janvier 2026 : Ibex Medical Analytics, l'un des leaders de l'anatomopathologie assistée par l'IA, a annoncé une expansion significative de sa division biopharma. L'entreprise étend sa plateforme pour inclure le développement de biomarqueurs en phase avancée, ainsi que la recherche translationnelle précoce, la découverte de biomarqueurs et l'efficacité des essais. Cette initiative vise à renforcer ses collaborations et son impact tout au long du processus de développement des médicaments.

- Novembre 2025 : SAS, une société d'analytique basée à Cary, a lancé SAS Clinical Acceleration, une plateforme basée sur le cloud pour la gestion et l'analyse des données d'essais cliniques. Construite sur SAS Viya, elle prend en charge les essais hybrides et décentralisés, intégrant des données du monde réel et des données numériques. Le logiciel vise à améliorer la conformité, la traçabilité et l'efficacité dans les processus de développement clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'analytique des sciences de la vie comme le chiffre d'affaires mondial généré par les plateformes logicielles et les services professionnels associés qui transforment les données cliniques, commerciales, de fabrication et du monde réel en informations exploitables pour les organisations pharmaceutiques, biotechnologiques, de dispositifs médicaux et de recherche sous contrat. L'univers capte les dépenses liées aux analyses descriptives, prédictives et prescriptives hébergées sur site ou dans le cloud.

Exclusion du périmètre : les systèmes de dossiers de santé électroniques purs, les suites de planification des ressources d'entreprise et les outils génériques d'entrepôt de données non configurés pour les flux de travail des sciences de la vie restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Analytique descriptive

- Analytique prédictive

- Analytique prescriptive

- Par composant

- Plateformes logicielles

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Par application

- Recherche et développement

- Pharmacovigilance et sécurité

- Assurance et contrôle qualité de la chaîne d'approvisionnement et de la fabrication

- Ventes, marketing et accès au marché

- Données probantes commerciales du monde réel / Économie de la santé et recherche sur les résultats

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Fabricants de dispositifs médicaux

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes logiciels, des responsables en science des données, des directeurs des opérations cliniques et des responsables des achats en Amérique du Nord, en Europe et dans les principaux centres de la région Asie-Pacifique. Ces entretiens ont permis de tester les hypothèses issues des données secondaires concernant la composition des licences, les évolutions du prix de vente moyen et les calendriers de migration vers le cloud, garantissant ainsi que les nuances régionales et les cas d'usage émergents étaient pris en compte avant la triangulation finale.

Recherche documentaire

Nous avons commencé par des sources publiques telles que les ensembles de données sur les essais cliniques de la FDA américaine, les portails de transparence de l'Agence européenne des médicaments, les flux d'inscription de ClinicalTrials.gov, les tableaux de dépenses de santé en R&D de l'OCDE et les comptes des dépenses mondiales de santé de l'OMS, qui ancrent ensemble le bassin de la demande. Des indicateurs complémentaires ont été tirés d'organisations professionnelles telles que PhRMA, EFPIA et Bio, ainsi que des rapports 10-K des entreprises, des présentations aux investisseurs, des panoramas de brevets via Questel et des données d'expédition de Volza pour quantifier l'activité des fournisseurs et les tendances d'adoption régionales. Des ressources par abonnement, notamment D&B Hoovers pour les chiffres d'affaires au niveau des entreprises et Dow Jones Factiva pour les actualités sur les transactions, nous ont aidés à dimensionner les clusters de fournisseurs et à valider les signaux de croissance. De nombreux autres registres open source, revues et actes de conférences ont été consultés ; les sources citées ici sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante a été appliquée. Nous avons d'abord reconstitué les dépenses mondiales en analytique à partir des dépenses de R&D biopharma, du nombre d'essais actifs en Phase I-IV et de la pénétration estimée de l'analytique par segment d'application. Les agrégations des principaux fournisseurs de plateformes et les taux de facturation de services échantillonnés ont ensuite permis de vérifier et de calibrer les totaux. Des variables clés telles que le nombre de nouvelles entités moléculaires déposées, le nombre moyen de points de données par patient dans les essais, les ratios de déploiement cloud, les taux d'adoption des algorithmes d'IA et les fluctuations des devises régionales ont alimenté une régression multivariée, tandis que l'analyse de scénarios a capturé les chocs réglementaires ou de financement. Lorsque les données granulaires étaient rares (par exemple, les chiffres d'affaires de fournisseurs privés), des références proxy pondérées ont comblé les lacunes après examen par des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport aux corridors de croissance historiques, aux ratios sectoriels et aux indicateurs macroéconomiques. Les réviseurs seniors ne donnent leur accord qu'après résolution des anomalies, et les clients reçoivent des chiffres actualisés annuellement ou plus tôt lorsque des événements significatifs déclenchent une mise à jour en cours de cycle.

Pourquoi la base de référence de Mordor en analytique des sciences de la vie est fiable

Les chiffres publiés pour ce marché divergent souvent car les entreprises sélectionnent différents périmètres de revenus, devises de normalisation et cadences d'actualisation. Notre cartographie rigoureuse du périmètre et notre recalibration annuelle réduisent ces écarts.

Les principaux facteurs d'écart comprennent : certains éditeurs convertissent les dépenses des utilisateurs finaux en dollars constants de 2022, d'autres omettent les services de conseil intégrés, et certains projettent des hausses agressives liées à l'IA sans les confronter aux volumes réels d'essais. Le modèle de Mordor aligne les déclarations fiscales des fournisseurs avec l'activité réelle des essais et de la R&D, puis convertit en dollars de l'année en cours à l'aide des tableaux de change du FMI avant d'établir des prévisions avec des tendances de variables consensuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,83 Md USD (2025) | Mordor Intelligence | |

| 46,33 Md USD (2025) | Global Consultancy A | Inclut l'analytique de santé adjacente et comptabilise les contrats-cadres pluriannuels en amont |

| 11,37 Md USD (2025) | Trade Journal B | Exclut les revenus de services et se concentre uniquement sur les licences logicielles autonomes |

En résumé, la base de référence de Mordor équilibre l'étendue et la précision, en reliant des flux de revenus clairement définis à des variables transparentes que les analystes et les clients peuvent reproduire à partir de données publiquement vérifiables.

Questions clés auxquelles répond le rapport

Quelle est la croissance prévue des revenus du secteur de l'analytique des sciences de la vie jusqu'en 2031 ?

La taille du marché de l'analytique des sciences de la vie devrait passer de 44,42 milliards USD en 2026 à 76,55 milliards USD d'ici 2031, enregistrant un CAGR de 11,5 %.

Quel segment affiche la croissance la plus rapide parmi les types de produits ?

L'analytique prescriptive mène la croissance avec un CAGR de 13,56 % car les régulateurs favorisent les conceptions guidées par les modèles qui optimisent le dosage et le recrutement dans les essais.

Pourquoi les déploiements basés sur le cloud gagnent-ils du terrain sur les systèmes sur site ?

Les architectures d'apprentissage fédéré et le calcul confidentiel permettent une analytique transfrontalière sans déplacer les données brutes, poussant les déploiements cloud à un CAGR de 13,65 % tandis que la part sur site diminue.

Comment les évolutions réglementaires influencent-elles les fabricants de dispositifs ?

Le cadre du cycle de vie total des produits de la FDA impose une surveillance continue des performances, entraînant un CAGR de 14,54 % pour l'adoption de l'analytique parmi les fabricants de dispositifs médicaux.

Quelle région connaîtra la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,64 %, soutenue par l'alignement de la Chine sur les données probantes du monde réel avec l'ICH E9(R1) et la Mission de santé numérique de l'Inde.

Quels facteurs concurrentiels influencent la sélection des fournisseurs aujourd'hui ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,64 %, soutenue par l'alignement de la Chine sur les données probantes du monde réel avec l'ICH E9(R1) et la Mission de santé numérique de l'Inde.

Dernière mise à jour de la page le: