Taille et part de marché des réactifs pour les sciences de la vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.05 Milliards de dollars |

| Taille du Marché (2031) | 99.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réactifs pour les sciences de la vie par Mordor Intelligence

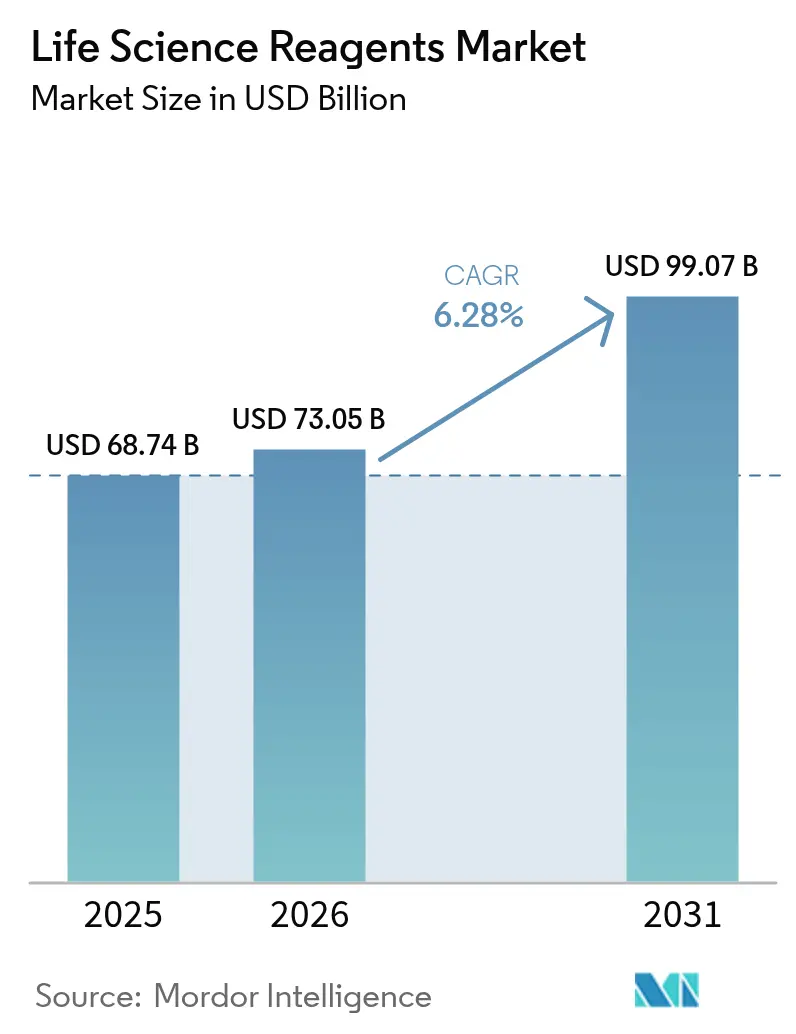

La taille du marché des réactifs pour les sciences de la vie était évaluée à 68,74 milliards USD en 2025 et devrait croître de 73,05 milliards USD en 2026 pour atteindre 99,07 milliards USD d'ici 2031, à un TCAC de 6,28 % durant la période de prévision (2026-2031). L'adoption soutenue du diagnostic de précision, de la multiomique unicellulaire et des flux de travail de laboratoire automatisés maintient la demande à un niveau élevé, même si les régulateurs renforcent les exigences de qualité. Les laboratoires hospitaliers continuent de passer les commandes les plus importantes, mais les entreprises pharmaceutiques et biotechnologiques élargissent leur utilisation interne à mesure que les pipelines de produits biologiques deviennent plus complexes. L'adoption rapide de la sélection de réactifs guidée par l'IA, les investissements croissants dans des formulations durables sans animaux et la relocalisation des capacités de fabrication protègent collectivement les perspectives de croissance contre les risques persistants liés à la chaîne d'approvisionnement. Des perturbateurs émergents transforment la production décentralisée de cartouches microfluidiques en une alternative viable à l'approvisionnement en vrac, créant de nouveaux modèles de prix et de services qui favorisent les fournisseurs agiles dotés d'une logistique numérique [1]U.S. Food & Drug Administration, "Autorisations d'utilisation d'urgence pour les dispositifs médicaux," fda.gov.

Principaux enseignements du rapport

- Par catégorie de produit, les réactifs pour la culture cellulaire et tissulaire détenaient 29,68 % de la part de marché des réactifs pour les sciences de la vie en 2025, tandis que les réactifs de diagnostic moléculaire devraient afficher le TCAC le plus rapide de 7,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic représentaient 54,05 % de la taille du marché des réactifs pour les sciences de la vie en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

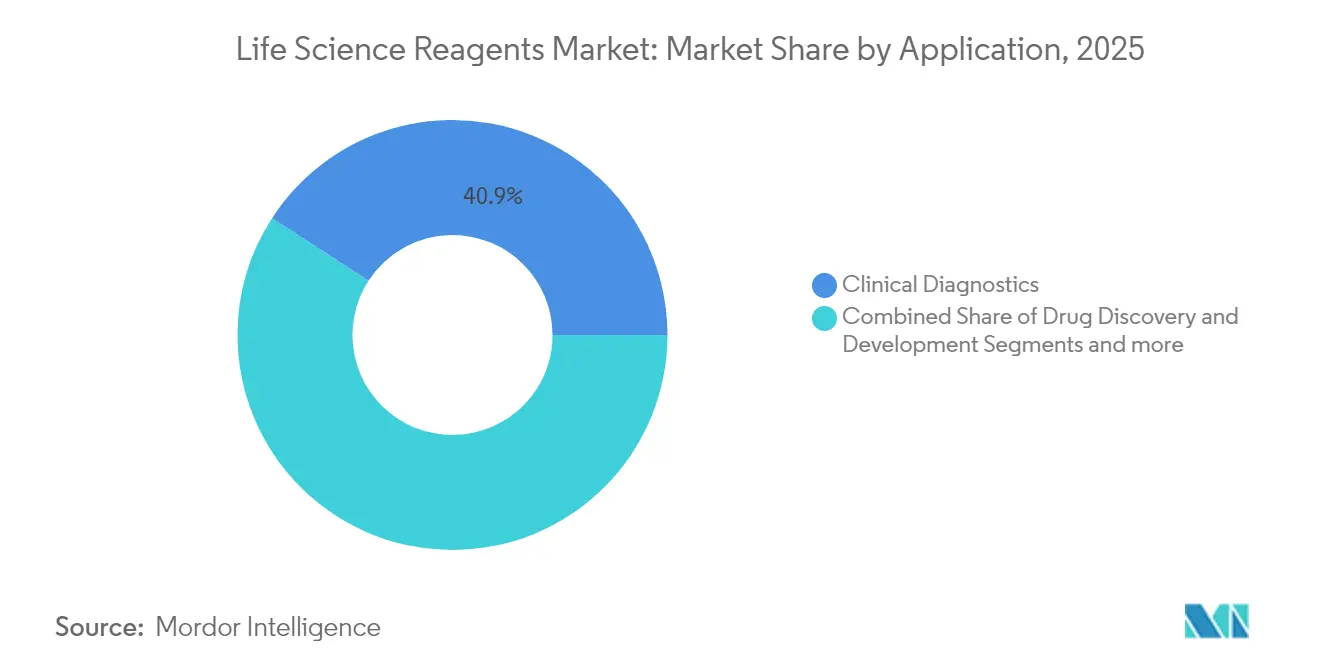

- Par application, le diagnostic clinique a capté 40,86 % de la part de revenus en 2025 ; la médecine de précision et personnalisée affichera le TCAC le plus soutenu de 7,18 % durant 2026-2031.

- Par forme, les formulations liquides représentaient 47,35 % de la part de marché des réactifs pour les sciences de la vie en 2025, mais les produits lyophilisés devraient progresser à un TCAC de 7,02 % jusqu'en 2031.

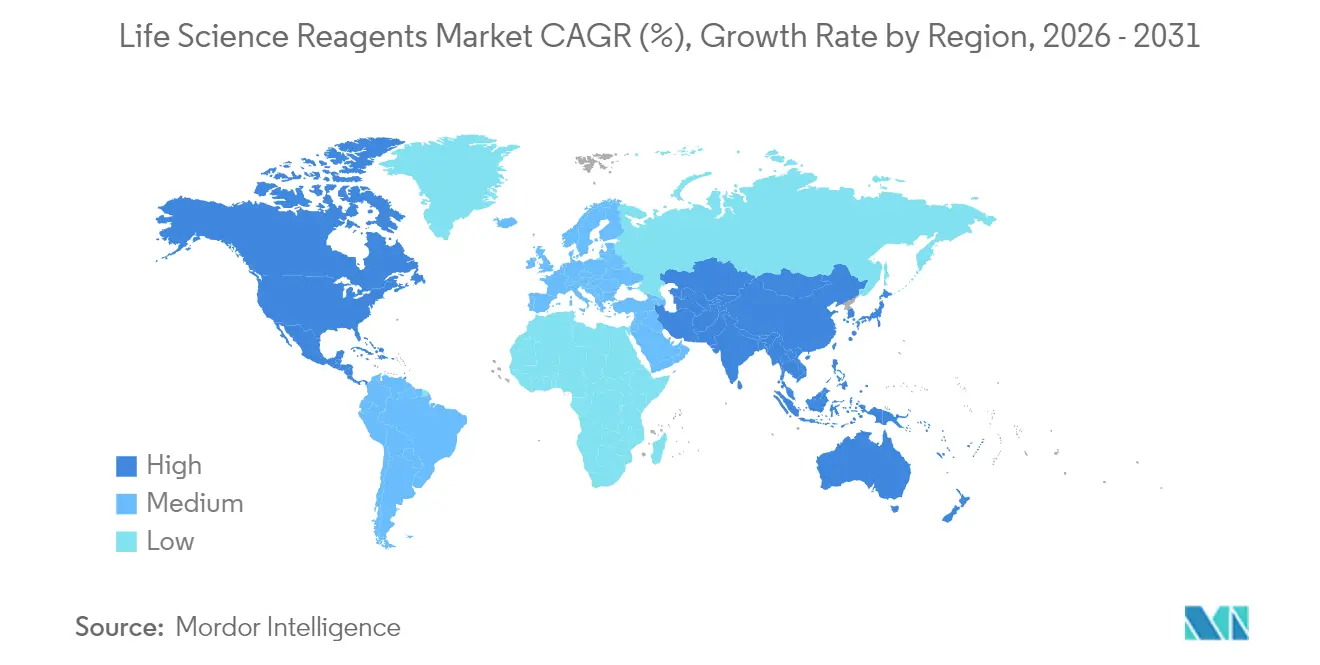

- Par géographie, l'Amérique du Nord était en tête avec 38,74 % de la taille du marché des réactifs pour les sciences de la vie en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réactifs pour les sciences de la vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte charge des maladies infectieuses | +1.2% | Mondial – plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques en génomique et protéomique | +1.8% | Amérique du Nord et UE en tête ; Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Financement croissant de la R&D et partenariats public-privé | +1.1% | Amérique du Nord et Chine | Moyen terme (2-4 ans) |

| Demande croissante de diagnostic de précision et de médecine personnalisée | +1.5% | Adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Commerce électronique de réactifs et synthèse à la demande assistés par l'IA | +0.7% | Amérique du Nord et UE en tant que premiers acteurs ; Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Fabrication décentralisée à base de cartouches microfluidiques | +0.3% | Pôles technologiques dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte charge des maladies infectieuses

Les épidémies mondiales maintiennent les volumes de réactifs moléculaires et d'immunodosage à un niveau élevé. Les directives souples de la FDA en matière d'autorisation d'urgence accélèrent la mise sur le marché de kits de réponse rapide validés, donnant un avantage aux fournisseurs disposant de plateformes de production prêtes à être mises à l'échelle [2]Federal Register, "Validation de certains dispositifs de diagnostic in vitro pour les agents pathogènes émergents lors d'une urgence déclarée en vertu de l'article 564 ; projet de guide pour l'industrie et le personnel de la Food and Drug Administration ; disponibilité," federalregister.gov. L'adoption des systèmes de soins au point de service dans les régions à ressources limitées élargit l'accès, mais des obstacles logistiques et tarifaires persistent. Les fabricants capables de regrouper des réactifs avec des dispositifs de détection compacts gagnent des parts de marché en simplifiant le déploiement sur le terrain. La surveillance continue de la résistance aux antimicrobiens accroît la demande de mélanges maîtres PCR à haut débit et de milieux de culture sélectifs adaptés à la détection de nouveaux agents pathogènes.

Avancées technologiques en génomique et protéomique

Le séquençage unicellulaire et la protéomique spatiale établissent de nouveaux critères de performance pour les réactifs. L'acquisition de Fluent BioSciences par Illumina souligne les paris stratégiques sur des flux de travail multiomiques évolutifs, poussant les fournisseurs à livrer des enzymes à très faible apport avec une cinétique lot à lot constante [3]Illumina Inc., "Illumina acquiert Fluent BioSciences," illumina.com. Les systèmes de tampons prêts pour l'automatisation qui s'intègrent aux laboratoires à pilotage automatique ont raccourci les cycles de R&D de plus de 500 jours, réduisant le gaspillage de réactifs et valorisant les références premium. Les fournisseurs capables de co-développer des kits avec les fabricants d'instruments bénéficient du statut de fournisseur privilégié dans des bases d'installation en expansion.

Financement croissant de la R&D et partenariats public-privé

Des dépenses record des entreprises et des gouvernements maintiennent les laboratoires bien dotés en budgets d'approvisionnement. L'engagement de Roche de 50 milliards USD pour ses opérations aux États-Unis signale une consommation de réactifs à long terme dans les pipelines de découverte, de contrôle qualité et de diagnostic compagnon. Des programmes académie-industrie tels que le programme Catalyst de l'UCSF avec MilliporeSigma alignent l'innovation en phase précoce sur la fabricabilité commerciale, générant des réactifs d'anticorps, de milieux et de nanoparticules de nouvelle génération qui transitent en douceur du banc aux lots BPF. Les subventions à la fabrication locale aux États-Unis et en Chine stimulent davantage les ajouts de capacité de réactifs qui atténuent les goulots d'étranglement à l'importation.

Demande croissante de diagnostic de précision et de médecine personnalisée

Les tests de biopsie liquide comme SPOT-MAS, qui atteignent une sensibilité de 70,83 % sur plusieurs cancers, reposent sur des réactifs ultrasensibles capables de récupérer l'ADN circulant fragmenté à partir de faibles volumes de sang. Les modèles d'IA nécessitent des ensembles de données générés avec des chimies très cohérentes ; les fournisseurs proposant des panels rigoureusement validés reçoivent des commandes répétées de la part des développeurs d'algorithmes. L'expansion de la pharmacogénomique dans les soins courants stimule les kits de réactifs multiplexés optimisés pour les spécimens FFPE dégradés et les petits échantillons de salive, ouvrant des revenus récurrents dans les laboratoires hospitaliers adoptant des protocoles thérapeutiques personnalisés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et pression tarifaire des réactifs spécialisés | -0.8% | Marchés émergents les plus exposés | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte multi-régionale | -0.6% | Complexité maximale aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en amont pour les enzymes et tampons critiques | -0.5% | Dépendance aux fournisseurs asiatiques | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité vers des formulations sans PFAS | -0.4% | L'UE et l'Amérique du Nord mènent les réformes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et pression tarifaire des réactifs spécialisés

Les composants CRISPR de qualité BPF peuvent coûter 5 à 10 fois leurs équivalents à usage de recherche, limitant l'adoption dans les biotechs à budget restreint. Le prix de 2,2 millions USD de la thérapie Casgevy illustre comment les dépenses en réactifs se répercutent sur les coûts finaux de traitement. Les dynamiques de tarification de type lotus à plateau encouragent les achats en vrac, mais la consolidation parmi les fournisseurs d'enzymes et d'anticorps réduit le pouvoir de négociation des petits acheteurs. Les suppléments de culture cellulaire à base de plantes émergents qui remplacent 90 % du lysat de plaquettes humaines laissent entrevoir des voies de réduction des coûts, mais nécessitent une validation plus large.

Conformité réglementaire stricte multi-régionale

La prochaine règle QMSR de la FDA se synchronise avec la norme ISO 13485:2016, obligeant les entreprises à réviser leur documentation et leurs logiciels d'ici 2026. Des réglementations supplémentaires sur les tests développés en laboratoire jusqu'en 2027 imposent de nouvelles étapes de vérification pour les réactifs utilisés dans les laboratoires cliniques, en particulier ceux incorporant des matières premières d'origine animale. Les petits fabricants dépourvus d'équipes réglementaires dédiées font face à des délais de mise sur le marché plus longs et à des frais généraux plus élevés, ce qui pourrait accélérer la consolidation du secteur autour des acteurs mieux capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la culture cellulaire stimule l'innovation

Les réactifs pour la culture cellulaire et tissulaire ont conservé 29,68 % de la part de marché des réactifs pour les sciences de la vie en 2025, une position ancrée dans leur indispensabilité aux flux de travail de biofabrication. Le segment bénéficie d'améliorations continues vers des milieux chimiquement définis et exempts de xéno qui réduisent la variabilité et l'immunogénicité. Des entreprises telles que Rohto Pharmaceutical développent des milieux de cellules souches sans sérum qui minimisent la dérive produit à produit, affichant des prix catalogue premium dans les pipelines de médecine régénérative. Les réactifs de chromatographie affichent des revenus stables soutenus par la demande de purification des anticorps, tandis que les panels de chimie clinique gagnent en volume grâce à l'automatisation des laboratoires. Les réactifs de diagnostic moléculaire, projetant un TCAC de 7,05 %, surpassent leurs pairs à mesure que la biopsie liquide, la préparation de bibliothèques NGS et les protocoles de détection des microARN se développent.

La montée en puissance du diagnostic moléculaire illustre comment l'oncologie de précision élève la complexité des réactifs. La baisse des coûts de séquençage ouvre les petits hôpitaux et les laboratoires de référence en tant que nouveaux clients. Les mélanges d'enzymes couplés pour la construction de bibliothèques en tube unique réduisent le temps de manipulation et les taux d'erreur, amplifiant la différenciation des marques. Les kits CRISPR, microbiome et biologie spatiale émergents peuplent la catégorie « autres types de produits », illustrant comment la R&D rapide dépasse les structures de catalogue traditionnelles dans le secteur des réactifs pour les sciences de la vie.

Par utilisateur final : le secteur pharmaceutique accélère l'adoption

Alors que les hôpitaux et les laboratoires de diagnostic ont consommé 54,05 % de la taille du marché des réactifs pour les sciences de la vie en 2025, les entreprises pharmaceutiques et biotechnologiques enregistreront le TCAC le plus rapide de 7,12 % sur 2026-2031. L'intensification des pipelines de produits biologiques incite les entreprises à internaliser des analyses précédemment externalisées, stimulant les achats de facteurs de croissance de haute pureté, de jeux de résines et de kits de diagnostic compagnon. L'allocation de 217,74 milliards USD en R&D d'AbbVie souligne comment les engagements en réactifs en amont sont parallèles aux ambitions thérapeutiques. Les laboratoires hospitaliers à forte automatisation privilégient les offres groupées réactifs-instruments intégrées qui consolident l'approvisionnement et le suivi de la qualité.

Les instituts académiques restent des clients fiables soutenus par des subventions nationales. Les dépenses annuelles de 41 milliards USD des NIH maintiennent la demande de base pour les amorces de grade découverte, les anticorps et les colorants rapporteurs, assurant le maintien de l'étendue du catalogue. Les organisations de recherche sous contrat au sein de la cohorte « autres » élargissent les volumes adressables en demandant des tailles de lots flexibles et des délais rapides, récompensant les distributeurs dotés d'algorithmes de stockage agiles.

Par application : la médecine de précision transforme le diagnostic

Le diagnostic clinique représentait 40,86 % des revenus de 2025, mais les réactifs de médecine de précision et personnalisée devraient progresser à un TCAC de 7,18 % jusqu'en 2031. Les enzymes compatibles avec la biopsie liquide, les stabilisateurs d'ADN circulant acellulaire et les polymérases haute fidélité sont en tête de la croissance à mesure que les oncologues se tournent vers la surveillance minimalement invasive. La découverte de médicaments reste un acheteur important de kits de dosage cellulaire et de tampons de criblage à haut débit, l'alliance de doublement de capacité de Regeneron avec FUJIFILM Diosynth se traduisant par des contrats de milieux en vrac. Les laboratoires médico-légaux maintiennent un marché de niche mais technologiquement exigeant qui gravite vers des cartouches d'extraction rapide d'ADN pour répondre aux délais d'exécution judiciaires.

La taille du marché des réactifs pour les sciences de la vie attachée aux panels de pharmacogénomique est prête à s'élargir à mesure que les directives cliniques intègrent la prescription guidée par le génotype. Les réactifs PCR multiplexés avec des contrôles internes intégrés protègent l'intégrité des résultats dans les environnements hospitaliers courants. Simultanément, les sous-segments environnementaux et de sécurité alimentaire sous « autres » adoptent des formats de flux latéral de nouvelle génération, combinant l'immunochimie avec des marqueurs nanomatériaux pour la quantification sur site.

Par forme : les réactifs liquides maintiennent leur domination

Les formulations liquides ont capté 47,35 % de la part de marché des réactifs pour les sciences de la vie en 2025, appréciées pour leur commodité prête à l'emploi dans les analyseurs automatisés. Néanmoins, les alternatives lyophilisées afficheront un TCAC de 7,02 % porté par la résilience de la chaîne d'approvisionnement et la stabilité à température ambiante. De nouveaux protocoles de lyophilisation préservent l'activité enzymatique dans des cocktails complexes, permettant des durées de conservation des kits supérieures à 24 mois. Des programmes pilotes démontrent des économies de 50 % sur les coûts de fret lorsque les kits liquides sont convertis en formats lyophilisés.

Les billes en phase solide, les nanoparticules encapsulées et les zones de réaction sur papier habitent le segment « autres », convenant aux applications microfluidiques et de capteurs portables. Les start-ups commercialisant des solutions de salle sèche intégrables pour l'intégration de cartouches pointent vers une future fragmentation au sein du secteur des réactifs pour les sciences de la vie à mesure que les cas d'utilisation se diversifient.

Analyse géographique

L'Amérique du Nord a dominé la taille du marché des réactifs pour les sciences de la vie avec une part de 38,74 % en 2025, portée par une concentration dense de grands groupes pharmaceutiques, d'universités de recherche de premier plan et de start-ups soutenues par le capital-risque. Des tours de table de série C substantiels, illustrés par la levée de fonds de 1,3 milliard USD d'ElevateBio, maintiennent le débit de réactifs dans les suites de thérapie cellulaire même en période de fluctuations macroéconomiques. La prévisibilité réglementaire sous la FDA et la forte protection de la propriété intellectuelle incitent les fournisseurs multinationaux à ancrer leur production en vrac ici.

L'Asie-Pacifique est la région qui progresse le plus rapidement, s'étendant à un TCAC de 7,29 % dans le sillage des plans directeurs nationaux en biotechnologie en Chine, au Japon et en Corée du Sud. Des crédits d'impôt généreux et des infrastructures au niveau des parcs attirent des organisations de développement et de fabrication sous contrat qui s'approvisionnent localement en milieux de grand volume et en résines de purification. L'harmonisation avec les directives ICH facilite l'exportation de réactifs fabriqués dans la région vers des clients occidentaux, comblant les écarts historiques de perception de la qualité.

L'Europe maintient une croissance à un chiffre moyen grâce aux subventions d'Horizon Europe qui canalisent des fonds vers la recherche en omique avancée et en réactifs de chimie verte. Cependant, les couches de conformité supplémentaires au titre du règlement relatif aux dispositifs de diagnostic in vitro contraignent les budgets des petits laboratoires, orientant les décisions d'achat vers des produits doublement certifiés satisfaisant simultanément aux exigences CE et FDA.

Le Moyen-Orient et l'Afrique enregistrent des commandes croissantes à mesure que les gouvernements équipent de nouveaux centres de génomique clinique, tandis que l'Amérique latine bénéficie de l'expansion des biosimilaires au Brésil qui accroît la demande de milieux de qualité BPF et de solutions de chromatographie. Dans les régions émergentes, les kits lyophilisés capables de résister aux excursions de température gagnent du terrain, soulignant les tendances de diversification des formats sur le marché des réactifs pour les sciences de la vie.

Paysage réglementaire

Les réactifs de sciences de la vie qui fonctionnent comme dispositifs de diagnostic in vitro (DIV) sont régis par des cadres fondés sur le risque qui relient de plus en plus la chimie des réactifs, l'étiquetage et les contrôles de fabrication aux allégations cliniques. Aux États-Unis, la FDA réglemente les DIV en vertu du FD&C Act et classe les produits selon les parties 21 CFR 862 à 892 en fonction de l'usage prévu et du risque. Un amendement final du Federal Register de mai 2026 (dossier n° FDA-2026-N-4644) a classé les dispositifs utilisés pour préserver et stabiliser les acides nucléiques microbiens dans les échantillons cliniques comme Classe II avec contrôles spéciaux, relevant le niveau d'exigence en matière de validation et de documentation dans les flux de travail des réactifs liés aux échantillons. Par ailleurs, la règle finale de mai 2024 de la FDA visant à supprimer progressivement, sur une période de quatre ans, le pouvoir discrétionnaire d'application concernant les tests développés en laboratoire, accroît les exigences de vérification et de système qualité pour les réactifs utilisés dans les laboratoires cliniques, en particulier pour les fournisseurs vendant des kits de transition RUO vers clinique.

En Europe, les réactifs de DIV relèvent du règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR, règlement (UE) 2017/746), qui continue de rehausser le niveau d'exigence en matière d'évaluation de conformité, de profondeur de la documentation technique et d'obligations post-commercialisation. En mai 2026, le règlement d'exécution (UE) 2026/977 de la Commission a introduit des exigences procédurales et de gestion de la qualité plus uniformes pour les évaluations de conformité des organismes notifiés au titre du MDR et de l'IVDR, renforçant le contrôle opérationnel des audits et des examens de dossiers techniques. Les orientations MDCG mises à jour en 2026 soutiennent en outre les décisions de classification et les cas limites, en soulignant la nécessité d'allégations précises sur l'usage prévu, d'un codage EMDN cohérent et de preuves de performance défendables pour une commercialisation multi-pays.

Analyse de la chaîne de valeur

La chaîne de valeur des réactifs de sciences de la vie commence par l'approvisionnement en amont de matières premières critiques et d'intrants biologiques (enzymes, anticorps, protéines recombinantes, tampons, résines, produits chimiques spécialisés et consommables d'emballage), puis passe par la formulation, le remplissage et la lyophilisation, les tests de contrôle qualité et la documentation pour prendre en charge les cas d'usage RUO, clinique et GMP. Les fournisseurs de grande envergure, notamment Thermo Fisher Scientific et Merck KGaA, ainsi que les plateformes alignées sur Danaher, exploitent des réseaux de fabrication multi-sites, tandis que les producteurs spécialisés se concentrent sur des dosages de niche et des lots GMP sur mesure, où les délais peuvent dépasser l'approvisionnement standard sur catalogue en raison des exigences de tests de mise en circulation et de contrôle des changements. La gestion de la chaîne du froid et de la stabilité, la cohérence de lot à lot et la traçabilité restent des contraintes clés, en particulier pour les réactifs de diagnostic clinique et de qualité thérapie cellulaire et génique.

En aval, les distributeurs et les prestataires logistiques gèrent des milliers de référencements et assurent un stockage régional, un transport à température contrôlée et un support technique dans le cadre d'accords pluriannuels. TriLink BioTechnologies s'est associé à Avantor en février 2025 pour élargir la distribution de solutions d'acides nucléiques dans la région EMEA. Rapid Micro Biosystems a signé un accord mondial de distribution et de collaboration de cinq ans avec l'activité Life Science de Merck KGaA en février 2025, liant le placement des systèmes et des consommables à l'utilisation continue des réactifs. Le canal continue de se scinder entre les réactifs de commodité à forte rotation, où la marque de distributeur et la concurrence par les prix sont prédominantes, et les réactifs réglementés ou de qualité GMP, où le service, la documentation et la garantie d'approvisionnement différencient les fournisseurs. Cette structure encourage le double approvisionnement, le stockage régionalisé et une coordination plus étroite entre fabricants et distributeurs afin de limiter les ruptures de stock et les risques de non-conformité.

Paysage concurrentiel

Le marché des réactifs pour les sciences de la vie reste modérément fragmenté. Dans les anticorps, le plus grand fournisseur contrôle environ 5 % des revenus, indiquant une large place pour les innovateurs de niche. Les réactifs protéiques montrent un regroupement plus serré parmi une poignée de fournisseurs mondiaux qui exploitent leur échelle pour regrouper les consommables avec des instruments et des services d'analyse. La pression sur les prix persiste dans les tampons de base, conduisant à l'expansion des marques distributeurs par les grands distributeurs.

Les acquisitions stratégiques dominent les agendas de croissance. L'achat de 4,1 milliards USD par Thermo Fisher de l'unité de purification de Solventum étend son empreinte en bioprocédé en amont, tandis que sa réserve de fusions-acquisitions déclarée de 40 à 50 milliards USD signale de nouveaux regroupements. La fusion prévue de 17,5 milliards USD de Becton Dickinson avec Waters fusionnera le diagnostic avec la technologie de séparation, créant un potentiel de vente croisée des laboratoires cliniques aux usines pilotes biopharma. Des partenariats tels que l'alliance de Bio-Techne avec USP alignent les développeurs de réactifs avec les organismes de normalisation, renforçant la crédibilité dans la production de produits biologiques à contrôle qualité intensif.

Le leadership technologique se concentre sur des lignes de réactifs prêtes pour l'automatisation et suivies numériquement. Les portails d'inventaire basés sur le cloud sont liés aux données MES de production, aidant les clients à prévoir la demande et à assurer la conformité aux audits. Les fournisseurs proposant des chimies optimisées par l'IA et validées signalent un taux de désabonnement plus faible. Les barrières à l'entrée augmentent à mesure que la FDA finalise les attentes de la procédure analytique Q2(R2), favorisant les acteurs établis disposant de portefeuilles de validation approfondis.

Leaders du secteur des réactifs pour les sciences de la vie

F. Hoffmann-La Roche Ltd

Becton, Dickinson and Company

BioMerieux SA

Thermo Fisher Scientific, Inc

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les exigences de conformité, la complexité des produits biologiques et les objectifs de durabilité se recoupent, ce qui tend à favoriser des intrants réactifs à spécifications plus élevées et mieux documentés. La publication en juin 2026 par l'USP de normes émergentes spécifiques aux produits biologiques, soumises à commentaires publics, couvrant des méthodes pour des molécules telles que l'époétine, l'interféron bêta 1a, le rituximab et le bévacizumab, soutient l'utilisation de méthodes de référence et de tests conformes aux normes. Cette orientation crée un espace pour les fournisseurs qui associent réactifs et dosages validés à des dossiers de documentation pour les utilisateurs à forte intensité de contrôle qualité. Dans le même temps, les composants sans origine animale et favorables à la traçabilité passent du statut de préférence à celui de critère d'achat dans de multiples flux de travail. Proliant Health & Biologicals a lancé AlbufreeDX en juin 2026, une albumine humaine recombinante positionnée pour des applications diagnostiques et de sciences de la vie, signalant une évolution concrète vers des ingrédients sans origine animale susceptibles de réduire la variabilité et les contraintes d'approvisionnement.

Des espaces blancs s'ouvrent également à mesure que les réseaux de fabrication et de services s'étendent pour le scale-up, le transfert de technologie et la cohérence qualité multi-sites. Thermo Fisher Scientific a annoncé un plan d'investissement de 1 milliard USD en 2026 dans l'ensemble de son réseau CDMO mondial (60 sites), renforçant des modèles d'approvisionnement intégrés où le développement, les flux de travail analytiques et l'utilisation continue des consommables sont gérés parallèlement aux services de bioprocédés. Concernant l'utilisation de matériaux réglementés, ACROBiosystems a annoncé en juillet 2026 la confirmation par la PMDA de l'adéquation de son IL-15 de qualité GMP, soulignant comment les confirmations par des tiers et la documentation spécifique à une région peuvent accélérer l'adoption par les biopharmaceutiques de réactifs de qualité GMP et réduire les risques liés aux dépôts. Pris ensemble, ces signaux indiquent un avantage pour les plateformes qui combinent un système de gestion de la qualité robuste, une validation standardisée et une disponibilité régionale pour les flux de travail du diagnostic clinique, de la thérapie cellulaire et génique et du contrôle qualité des produits biologiques.

Développements récents du secteur

- Juillet 2026 : Roche a introduit le test cobas Hepatitis D Virus (HDV), un dosage entièrement automatisé conçu pour les systèmes cobas 5800/6800/8800. Ce lancement élargit les menus de tests automatisés des maladies infectieuses qui s'appuient sur des packs de réactifs strictement contrôlés, favorisant un débit et une standardisation accrus dans les laboratoires cliniques.

- Juillet 2025 : BD Biosciences and Diagnostic Solutions et Waters ont annoncé une fusion de 17,5 milliards USD pour former une plateforme intégrée de sciences de la vie couvrant les réactifs, les diagnostics et les instruments analytiques. Cette combinaison renforce les ventes croisées entre les flux de travail de séparation et les tests diagnostiques, avec un levier d'achat pour les consommables groupés et les accords de service.

- Septembre 2024 : FUJIFILM Irvine Scientific a élargi son offre en sciences de la vie en intégrant les produits chimiques de laboratoire et les diagnostics de FUJIFILM Wako Chemicals. Cela a étendu le portefeuille de bout en bout du fournisseur pour la culture cellulaire et les flux de travail de laboratoire, en soutenant les clients qui privilégient un approvisionnement consolidé et une documentation qualité harmonisée entre les catégories de réactifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des réactifs de sciences de la vie couvre les intrants chimiques et biologiques récurrents et consommables utilisés pour mener des flux de travail en sciences de la vie, de la préparation des échantillons et du travail cellulaire aux dosages et lectures analytiques, dans les environnements de laboratoire de recherche et appliqués.

Exclusions du champ : Les instruments d'investissement, l'équipement de laboratoire général et les consommables non réactifs de routine (tels que les plastiques standards) sont exclus, sauf s'ils sont groupés et tarifés en tant que kit de réactifs.

Aperçu de la segmentation

- Par type de produit

- Réactifs pour la culture cellulaire et tissulaire

- Réactifs de chromatographie

- Réactifs de chimie clinique

- Réactifs d'immunodosage

- Réactifs de diagnostic moléculaire

- Réactifs de microbiologie

- Réactifs de protéomique et d'analyse des protéines

- Réactifs de séquençage de nouvelle génération (NGS)

- Autres types de produits

- Par utilisateur final

- Hôpitaux et laboratoires de diagnostic

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Autres

- Par application

- Diagnostic clinique

- Découverte et développement de médicaments

- Médecine de précision et personnalisée

- Tests médico-légaux et de sécurité

- Autres

- Par forme

- Réactifs liquides

- Réactifs lyophilisés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la manière dont les réactifs sont produits, vendus et consommés, afin que le même chiffre d'affaires ne soit pas comptabilisé deux fois entre les niveaux fabricant et distributeur. Nous avons utilisé des références publiques telles que les publications de financement du NIH et de la NSF, les orientations du CDC en matière de tests de laboratoire, les bases de données de la FDA pour le contexte des diagnostics réglementés, ainsi que les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale pour orienter la tendance de la demande.

Pour garder des hypothèses pratiques, nous avons également examiné des sources telles que les statistiques douanières et commerciales pour les matières chimiques et biologiques, des articles évalués par des pairs décrivant l'intensité d'utilisation des réactifs dans les protocoles courants, ainsi que les rapports annuels des fournisseurs et les présentations aux investisseurs pour le mix de catégories et les commentaires sur les prix. Le cas échéant, des données financières d'entreprises et des actualités payantes ont été utilisées pour vérifier la cohérence des étapes de croissance et le calendrier des événements majeurs, et une base de données de brevets payante a été utilisée uniquement pour comprendre où de nouveaux formats de dosage pourraient modifier le mix de réactifs. Ces sources documentaires sont illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce qui est comptabilisé comme vente de réactifs, la manière dont le groupage de kits est traité, et la manière dont les prix évoluent selon la qualité et l'application au cours de l'année. Les entretiens ont couvert les fabricants, les distributeurs, les équipes d'achat de laboratoire et les utilisateurs finaux, afin de combler les lacunes des données documentaires. Les hypothèses ont ensuite été revérifiées dans les régions APAC, EMEA et Amériques afin d'éviter de surpondérer une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 12 % | APAC : 39 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 37 % |

| Acteurs plus petits : 15 % | Managers : 50 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante du bassin de demande, où les signaux d'activité en sciences de la vie ont été reconstitués en consommation de réactifs, puis traduits en valeur à l'aide de fourchettes de prix observées. Le modèle a ensuite été vérifié à l'aide d'approximations ascendantes sélectives, incluant des volumes de kits échantillonnés et des points de prix issus des principaux canaux, ainsi que des consolidations de fournisseurs pour quelques familles de réactifs à forte visibilité. Cela a permis d'ajuster les totaux lorsque des recoupements ou des sous-comptages ont été repérés.

Les intrants suivis comprennent l'intensité de la recherche et des tests cliniques, les cycles de financement influençant le débit des laboratoires, les évolutions du mix vers les kits par rapport aux réactifs autonomes, les contraintes de chaîne du froid et de logistique spécialisée pour les réactifs sensibles, et l'évolution du prix de vente moyen selon la qualité et la taille du conditionnement. Lorsqu'un point de données était insuffisant pour un pays plus petit, des indicateurs proxy ont d'abord été utilisés, puis corrigés à l'aide de parts régionales validées lors des entretiens afin que les lacunes n'exagèrent pas la croissance.

Pour les prévisions, nous nous sommes appuyés sur une régression multivariée, car la demande a tendance à évoluer avec un ensemble de facteurs plutôt qu'avec une seule ligne de tendance. La vision prospective a été soumise à des tests de résistance via une analyse de scénarios portant sur la normalisation du financement, les niveaux de tests diagnostiques et la mollesse ou la fermeté des prix, puis la trajectoire finale a été alignée sur ce que les acteurs du secteur considéraient comme réalisable.

Validation des données et cycle de mise à jour

Les chiffres ont été vérifiés sous plusieurs angles, afin que les résultats correspondent à des signaux du monde réel plutôt qu'à une seule série de données. Des contrôles de variance ont été effectués entre les régions et les familles de produits, et les valeurs aberrantes ont été examinées en revisitant les facteurs sous-jacents tels que le débit, le mix et la tarification.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen interne par des analystes afin que la logique de calcul et les définitions restent cohérentes tout au long du rapport. Le rapport est actualisé annuellement, et si un événement significatif modifie la tarification, l'approvisionnement ou la demande de tests réglementés, des vérifications intermédiaires sont déclenchées et les hypothèses concernées sont revalidées. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récemment mise à jour.

Dimensionnement du marché des réactifs de sciences de la vie de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les réactifs de sciences de la vie peuvent paraître très éloignées même lorsque le sujet semble identique, car la limite de comptage n'est pas uniforme et la tarification n'est pas saisie selon le même calendrier. Certaines estimations mettent l'accent sur les revenus sortie d'usine, tandis que d'autres suivent les dépenses en aval, et l'écart s'accroît lorsque les kits et les qualités spécialisées sont groupés différemment.

En pratique, l'écart provient généralement du moment de la conversion des devises, de la manière dont les prix de vente moyens progressent d'une année à l'autre, et du fait que les pics de volume ponctuels soient ou non traités comme une demande structurelle. Une construction fondée sur l'actualisation réduit ces variations, car les hypothèses sont revérifiées par rapport aux derniers signaux de financement et d'activité en laboratoire, et l'évolution des prix est validée par les retours des canaux avant la finalisation des totaux, ce qui explique comment le chiffre de 2026 est maintenu chez Mordor Intelligence.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 73,05 milliards USD (2026) | |

| Cabinet de conseil mondial A | 66,32 milliards USD (2024) | Utilise un instantané d'une année de base plus ancienne et peut sous-estimer la hausse de l'année ultérieure si la progression du PVM et les évolutions du mix de kits ne sont pas revalidées à proximité de l'année de dimensionnement. |

| Éditeur sectoriel B | 56,16 milliards USD (2025) | Rapporté sur une base sortie d'usine et peut manquer les majorations des canaux distributeurs et à valeur ajoutée, ce qui tire le total vers le bas par rapport à une vision des revenus du marché final. |

La comparaison montre que le calendrier et les limites du périmètre, et non uniquement les attentes de croissance, expliquent la majeure partie de l'écart entre les valeurs publiées. En rattachant le total du marché à des facteurs d'activité observables, puis en revérifiant les hypothèses de prix et de mix selon un rythme de mise à jour, la taille obtenue reste traçable à des étapes claires et peut être reproduite lorsque de nouvelles informations arrivent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réactifs pour les sciences de la vie ?

Le marché est évalué à 73,05 milliards USD en 2026.

À quelle vitesse la région Asie-Pacifique croît-elle dans les réactifs pour les sciences de la vie ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,29 % entre 2026 et 2031.

Quel type de produit détient la plus grande part dans les ventes de réactifs pour les sciences de la vie ?

Les réactifs pour la culture cellulaire et tissulaire sont en tête avec une part de 29,68 % en 2025.

Pourquoi les réactifs lyophilisés gagnent-ils en popularité ?

Ils offrent une durée de conservation plus longue, des coûts d'expédition réduits et éliminent la dépendance à la chaîne du froid.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les entreprises pharmaceutiques et biotechnologiques augmenteront leurs achats de réactifs à un TCAC de 7,12 % jusqu'en 2031.

Comment les réglementations FDA en attente affecteront-elles les fournisseurs de réactifs ?

Des exigences plus strictes en matière de SMQ et de tests développés en laboratoire augmentent les coûts de conformité, favorisant les acteurs bien capitalisés.

Dernière mise à jour de la page le: