Taille et Part du Marché des Neurosciences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.21 Milliards de dollars |

| Taille du Marché (2031) | 55.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Neurosciences par Mordor Intelligence

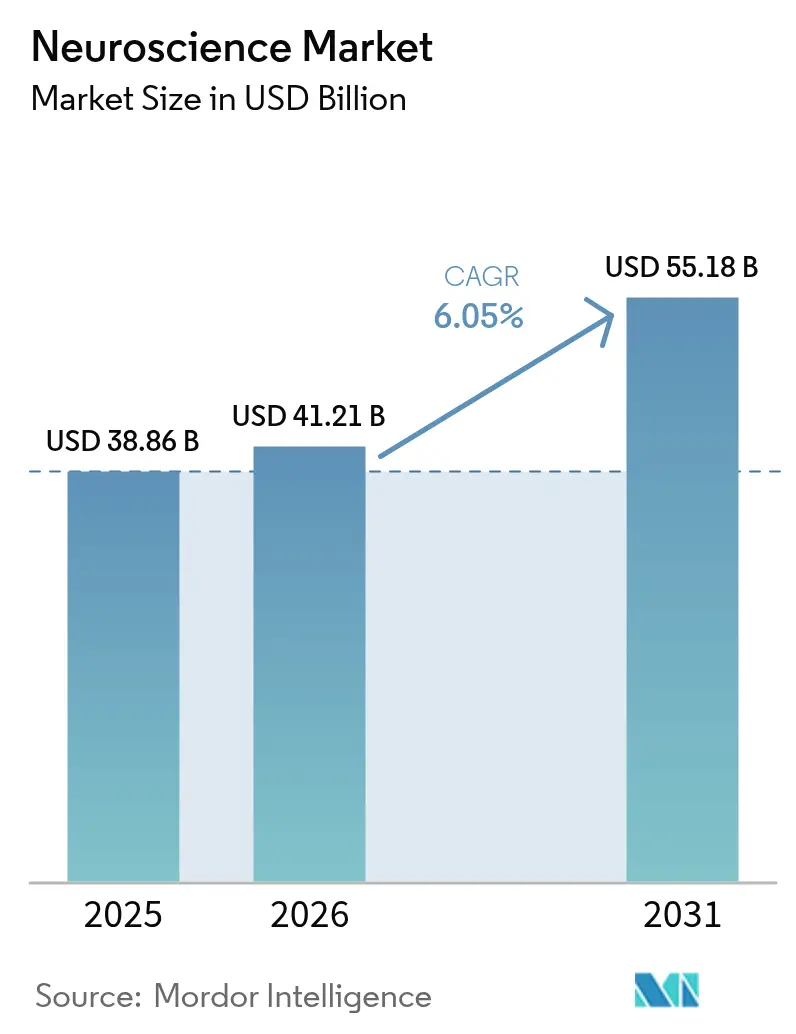

La taille du marché des neurosciences en 2026 est estimée à 41,21 milliards USD, en progression par rapport à la valeur 2025 de 38,86 milliards USD, avec des projections pour 2031 indiquant 55,18 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031. La taille actuelle du marché des neurosciences souligne une dynamique substantielle, les troubles neurologiques représentant 3,4 milliards de cas dans le monde, la charge de morbidité la plus élevée parmi tous les domaines thérapeutiques[1]Source : Organisation Mondiale de la Santé, « Plus d'1 personne sur 3 affectée par des affections neurologiques, première cause de maladie et de handicap dans le monde », who.int. Le vieillissement démographique, l'adoption rapide des systèmes d'imagerie à 7 T et au-delà offrant désormais une résolution de 0,19 mm, ainsi que les avancées continues dans les interfaces cerveau-ordinateur adaptatives, stimulent collectivement la demande. Les outils d'aide à la décision en temps réel basés sur l'IA, les plateformes de fusion de données multimodales et les neuro-électroniques miniaturisées élargissent la portée clinique tout en réduisant les coûts de surveillance. Toutefois, les coûts d'équipement initiaux élevés et l'évolution des cadres éthiques autour des neurotechnologies invasives tempèrent la trajectoire de croissance et contraignent les acteurs du marché à innover en matière de financement et de stratégies réglementaires.

Points Clés du Rapport

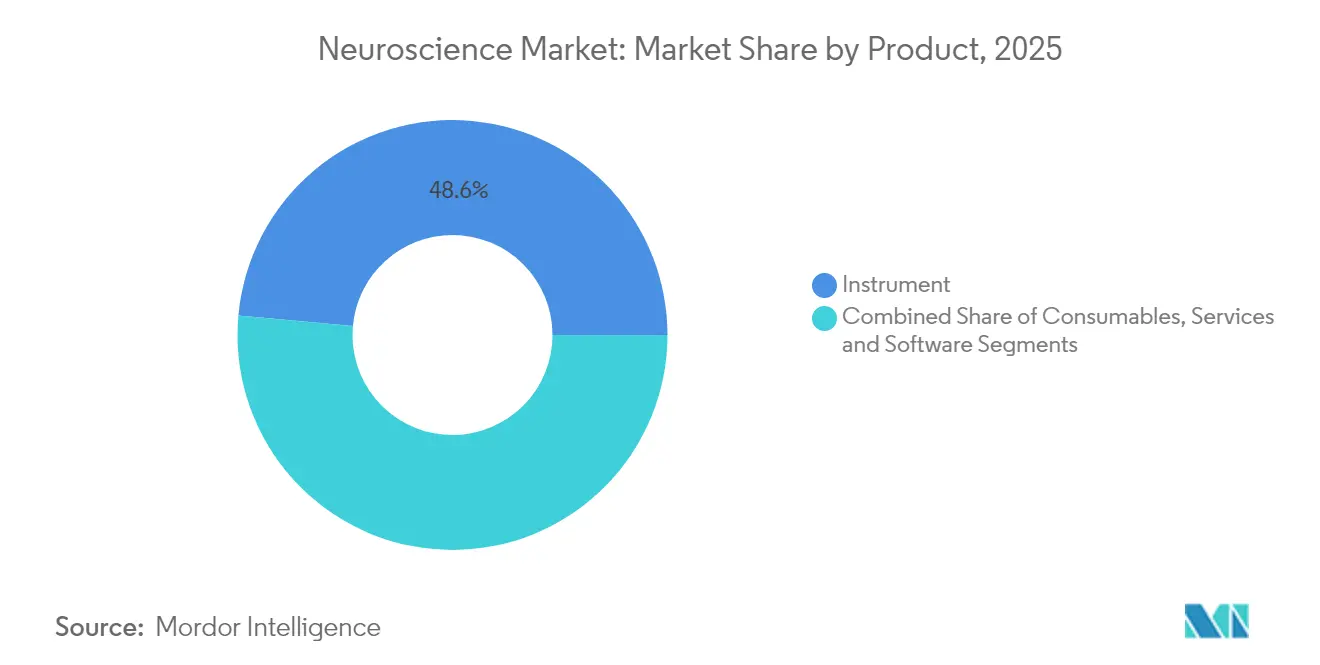

- Par produit, les instruments ont capté 48,55 % de la part du marché des neurosciences en 2025 ; les logiciels et services devraient se développer à un TCAC de 6,11 % jusqu'en 2031.

- Par technologie, la neuroimagerie a représenté 41,82 % de la taille du marché des neurosciences en 2025, tandis que la neurostimulation devrait croître à un TCAC de 6,33 % jusqu'en 2031.

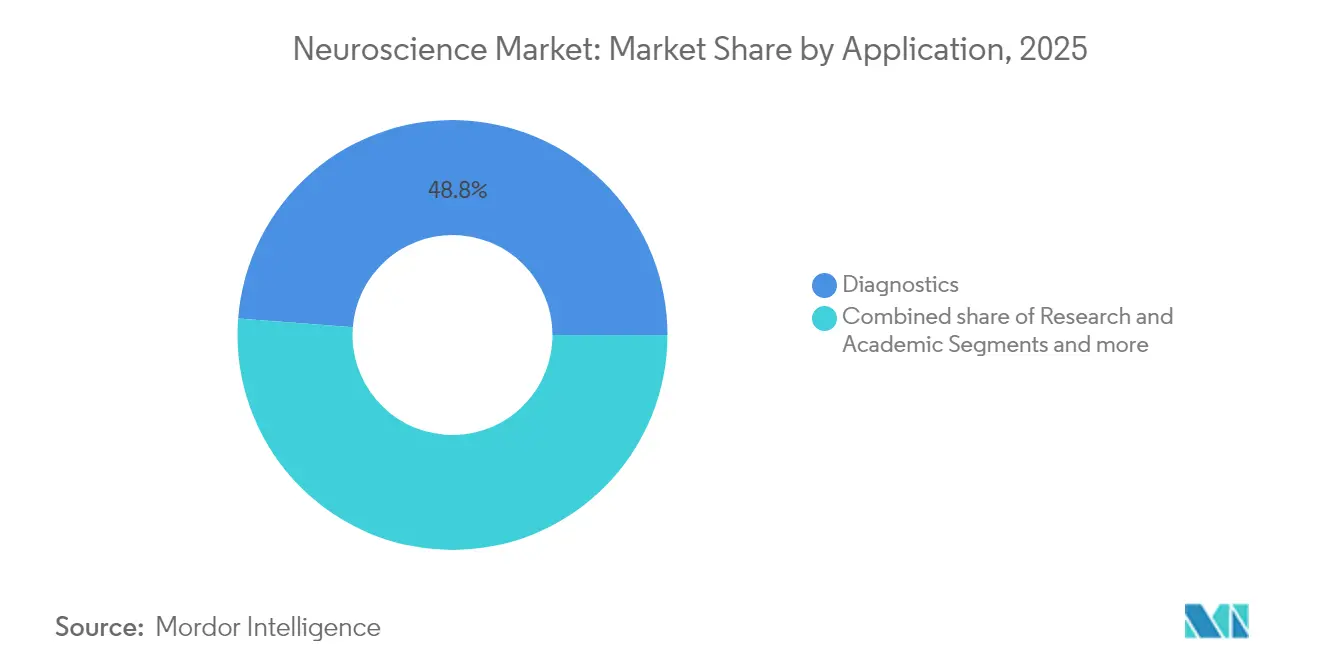

- Par application, le diagnostic a dominé avec une part de revenus de 48,78 % en 2025 ; la surveillance thérapeutique progressera à un TCAC de 6,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 47,30 % de la taille du marché des neurosciences en 2025, tandis que les laboratoires de diagnostic enregistrent le TCAC projeté le plus élevé, soit 6,78 %, jusqu'en 2031.

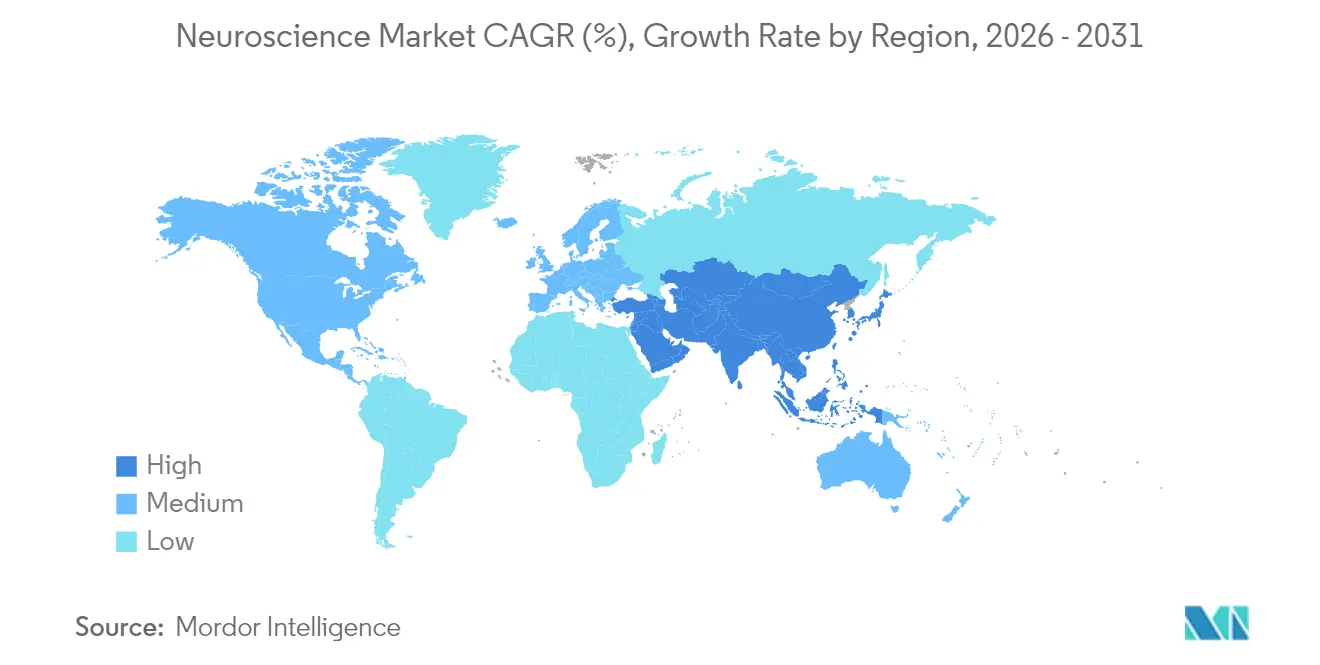

- Par géographie, l'Amérique du Nord a détenu 41,90 % de la taille du marché des neurosciences en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé, soit 6,97 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Neurosciences

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante des troubles neurodégénératifs | +1.8% | Mondial — plus prononcé en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Avancées technologiques en neuroimagerie à champ élevé (7 T et +) | +1.2% | L'Amérique du Nord et l'UE sont en tête ; l'APAC suit | Moyen terme (2-4 ans) |

| Plateformes d'intégration de données multimodales pilotées par l'IA | +1.0% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Miniaturisation des neuro-électroniques pour la surveillance à domicile | +0.8% | Mondial ; adoption par les consommateurs d'abord en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Vague de commercialisation des interfaces cerveau-ordinateur | +0.7% | L'Amérique du Nord est en tête ; la Chine et l'UE accélèrent | Long terme (≥ 4 ans) |

| Augmentation des subventions publiques et privées de R&D en neurosciences | +0.6% | Concentrées aux États-Unis, en Chine et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Neurodégénératifs

Les affections neurologiques ont touché 3,4 milliards de personnes en 2024, un chiffre équivalent à 43,1 % de la population mondiale et responsable de 443 millions d'années de vie ajustées sur l'incapacité. La prévalence des maladies a augmenté de 18,2 % entre 1990 et 2024 et devrait croître de 22 % d'ici 2050, avec le seul nombre de cas de la maladie de Parkinson attendu à 25,2 millions. Les systèmes améliorés par l'IA atteignent désormais une précision diagnostique de 96 % pour la maladie de Parkinson, illustrant comment des outils avancés peuvent réduire les coûts de soins à long terme tout en améliorant les résultats. Le vieillissement démographique en Asie de l'Est et en Europe intensifie la demande de diagnostics en phase précoce et de parcours de soins individualisés. Les planificateurs des systèmes de santé accordent de plus en plus la priorité aux programmes de neurologie préventive, soutenant l'approvisionnement durable en équipements d'imagerie et de stimulation dans les établissements publics et privés.

Avancées Technologiques en Neuroimagerie à Champ Élevé (7 T et +)

L'IRM à ultra-haut champ ouvre des perspectives microstructurelles inaccessibles à des intensités inférieures, permettant aux cliniciens de localiser plus tôt les foyers épileptogènes et les lésions microvasculaires. Les plateformes à 7 T homologuées par la FDA sont désormais opérationnelles en Amérique du Nord et en Europe, tandis que le système Iseult à 11,7 T démontre une résolution de 0,19 mm pour la recherche de pointe[2]Source : Neurocritical Care Society, « Le Pouvoir Magnétique du Futur : L'IRM Iseult CEA 11,7 T », currents.neurocriticalcare.org . Les courbes de coûts commencent à diminuer à mesure que les fournisseurs affinent la conception des aimants et les exigences d'installation. De nouveaux contrastes d'imagerie et modes fonctionnels — notamment la cartographie du sodium et de la kurtose de diffusion — améliorent le diagnostic différentiel dans les domaines de l'AVC, de la sclérose en plaques et de la neuro-oncologie. Les régulateurs ont émis des directives de sécurité spécifiques, renforçant la confiance des cliniciens et accélérant les cycles d'approvisionnement hospitalier.

Plateformes d'Intégration de Données Multimodales Pilotées par l'IA

Des algorithmes dédiés fusionnent les données EEG, IRMf, génomiques et les dossiers cliniques pour présenter des portraits neuronaux cohérents, une capacité illustrée par le cadre NeuroBind qui améliore les performances des tâches grâce à des représentations unifiées. Les grands modèles de langage entraînés sur des cas de neurologie surpassent désormais les praticiens expérimentés lors d'évaluations en aveugle. Les outils peropératoires tels que FastGlioma classifient les tissus malins en 10 secondes avec une précision de 92 %, réduisant les durées d'intervention chirurgicale. Les plateformes d'IA apportent également des bénéfices en retour, les données neuroscientifiques façonnant les architectures d'apprentissage automatique de nouvelle génération. L'analytique activée par le nuage étend l'aide avancée à la décision aux centres de taille intermédiaire, démocratisant l'accès à une interprétation sophistiquée autrefois réservée aux hôpitaux universitaires.

Miniaturisation des Neuro-Électroniques pour la Surveillance à Domicile

Les systèmes EEG intra-auriculaires et à clip sur lunettes permettent des enregistrements de qualité clinique sans équipement encombrant, facilitant le suivi continu des biomarqueurs de la maladie d'Alzheimer liés au sommeil. Les personnes épileptiques bénéficient de prévisions quotidiennes de probabilité de crise grâce à un EEG portable à très long terme répondant aux critères de qualité du signal. Les avancées en substrats flexibles et en électrodes adaptées à tous types de cuirs chevelus améliorent l'inclusivité auprès de populations diversifiées. Les agences de réglementation disposent désormais d'équipes d'examen dédiées aux dispositifs portables neurologiques, facilitant la commercialisation. À mesure que les volumes de production augmentent, les coûts unitaires diminuent, ouvrant des canaux de distribution au détail et de télésanté qui élargissent le marché global des neurosciences.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût en capital élevé des systèmes avancés d'imagerie et de stimulation | -1.4% | Mondial, avec le plus fort impact sur les marchés émergents et les établissements de santé de petite taille | Moyen terme (2-4 ans) |

| Obstacles éthiques et réglementaires liés aux neurotechnologies invasives | -0.9% | Mondial, avec des cadres réglementaires variables selon les régions | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données dans la neuro-analytique basée sur le nuage | -0.6% | Mondial, avec le plus fort impact dans l'UE sous le RGPD et les régions à réglementation similaire axée sur la protection de la vie privée | Moyen terme (2-4 ans) |

| Pénurie de neuro-spécialistes formés dans les marchés émergents | -0.5% | Marchés émergents en APAC, en Afrique et en Amérique latine, avec des effets de débordement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Systèmes Avancés d'Imagerie et de Stimulation

Une IRM à 3 T de pointe présente un coût d'acquisition proche de 3,2 millions USD, tandis que les plateformes à 7 T dépassent considérablement ce montant, mettant à l'épreuve les hôpitaux disposant de budgets contraints. Les frais horaires d'utilisation des scanners s'élèvent à 480-835 USD, reflétant la maintenance, l'hélium et les contrats de service. Une IRM portable à 64 mT, dont le prix est d'environ 200 000 USD, ne couvre que des indications cliniques limitées. L'implantation de la stimulation cérébrale profonde reste financièrement inaccessible pour les patients à faibles revenus malgré les politiques de remboursement, et la pénurie de neurochirurgiens aggrave les délais d'attente. Des modèles d'approvisionnement innovants tels que les accords de paiement à l'acte d'imagerie et les partenariats public-privé de crédit-bail émergent pour diffuser le risque de propriété et accélérer l'adoption.

Obstacles Éthiques et Réglementaires liés aux Neurotechnologies Invasives

Les codes de dispositifs existants n'avaient pas anticipé les flux de données neurales, conduisant les régulateurs à élaborer de nouvelles règles sur la vie privée mentale et le soutien à long terme aux patients. La Loi sur l'IA de l'UE introduit une classification obligatoire des risques et une surveillance post-commercialisation pour les neurodispositifs, allongeant potentiellement le délai de mise sur le marché. Le RGPD complique davantage les essais multinationaux en restreignant le transfert transfrontalier de données brutes cérébrales. Des cas passés où des fabricants de dispositifs ont cessé leurs activités en laissant des utilisateurs implantés sans soutien mettent en évidence l'importance cruciale des mesures de protection de la continuité des soins. Les propositions de neuro-surveillance liée à l'emploi suscitent des débats sur la liberté cognitive, entraînant une surveillance supplémentaire. Les régulateurs répondent par des voies d'accès accélérées pour les dispositifs innovants et des approbations conditionnelles liées à la collecte de données post-commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Instruments Portent la Vague d'Innovation

En 2025, les instruments ont généré près de la moitié du chiffre d'affaires global en sécurisant 48,55 % de la part du marché des neurosciences. Les plateformes à fort coefficient capitalistique telles que l'IRM à 7 T, les stimulateurs cérébraux profonds adaptatifs et l'EEG haute densité dominent les budgets d'approvisionnement et sous-tendent la trajectoire d'expansion de la taille du marché des neurosciences. Les logiciels et services progressent le plus rapidement à un TCAC de 6,11 %, portés par l'analytique en nuage, les tableaux de bord de visualisation en temps réel et les offres d'algorithme en tant que service qui débloquent une valeur incrémentale à partir du matériel installé. Les consommables soutiennent une demande stable liée au volume des analyses moléculaires et des tests d'électrophysiologie.

Une transition vers des contrats basés sur les résultats incite les fournisseurs à associer les capacités logicielles à la maintenance du matériel, lissant les dépenses annuelles pour les prestataires. Le système BrainSense de Medtronic, homologué en 2025, illustre un modèle matériel-plus-algorithme dans lequel les fils implantés transmettent des données neurales continues à un logiciel de contrôle adaptatif pour la prise en charge de la maladie de Parkinson. Les agences de réglementation publient désormais des classifications dédiées aux applications de programmation de la stimulation cérébrale, encourageant les éditeurs de logiciels indépendants spécialisés. À mesure que les hôpitaux privilégient les flux de travail intégrés, la demande se déplace des instruments autonomes vers des écosystèmes modulaires unissant acquisition, traitement et suivi à distance.

Par Technologie : La Neuroimagerie Maintient sa Suprématie mais la Stimulation Accélère

La neuroimagerie a capté 41,82 % du chiffre d'affaires 2025, consolidant sa position de modalité centrale au sein du marché des neurosciences au sens large. La croissance découle de l'élargissement des indications cliniques pour les scanners à 7 T, de l'intégration de combinaisons IRMf-fNIRS, et de la disponibilité de systèmes de gradient spécialisés atteignant une intensité de 500 mT/m pour la connectomique. La neurostimulation, cependant, progresse le plus rapidement à un TCAC de 6,33 %, portée par les approbations de la stimulation cérébrale profonde adaptative dans les troubles du mouvement et l'élargissement de la couverture de la stimulation magnétique transcrânienne pour la dépression.

L'électrophysiologie bénéficie de la miniaturisation des capteurs sans fil, rendant la surveillance à long terme pratique en dehors des centres tertiaires. Les analyses moléculaires et cellulaires suivent les mécanismes sous-jacents des maladies, soutenant les essais de médecine de précision qui s'appuient sur des biomarqueurs dérivés simultanément de l'imagerie et de la stimulation. Les organismes de normalisation continuent d'affiner les normes de sécurité CEI, fournissant aux administrateurs des systèmes de santé des lignes directrices plus claires et accélérant les décisions de planification des investissements.

Par Application : Le Diagnostic Domine tandis que la Surveillance Thérapeutique Prend de l'Ampleur

Les fonctions de diagnostic ont représenté 48,78 % du chiffre d'affaires 2025, la détection précoce restant le pivot d'une prise en charge neurologique rentable. Le compte rendu augmenté par l'IA rationalise le flux de travail du radiologue et améliore le rendement diagnostique, consolidant la part dominante. La surveillance thérapeutique affiche un TCAC de 6,55 % jusqu'en 2031 et s'appuie de plus en plus sur des systèmes en boucle fermée qui ajustent automatiquement l'intensité de la stimulation en fonction des retours neuraux continus, illustrant la convergence du diagnostic et de la thérapie dans un flux de travail unique.

La recherche universitaire et translationnelle bénéficie d'un soutien stable de programmes de subventions de plusieurs milliards de dollars à l'échelle mondiale, ancrant la taille du marché des neurosciences pour les instruments de haute précision. Les pipelines pharmaceutiques et biotechnologiques s'appuient sur des données multimodales pour valider l'efficacité des médicaments, créant des opportunités de vente croisée pour les kits intégrés d'imagerie et d'analyse de biofluides. Les biomarqueurs numériques issus des dispositifs portables servent également de pont entre la clinique et le domicile, permettant des évaluations d'efficacité sur 24 heures.

Par Utilisateur Final : La Domination Hospitalière Face à la Dynamique des Laboratoires

Les hôpitaux et cliniques ont contrôlé 47,30 % du chiffre d'affaires du secteur en 2025, déployant des suites complexes de neuro-imagerie et des blocs opératoires de neurostimulation chirurgicale. Les laboratoires de diagnostic enregistrent désormais le TCAC le plus rapide, soit 6,78 %, les payeurs soutenant les tests centralisés à plus fort volume pour des raisons d'efficience économique. Les centres universitaires gagnent en importance stratégique grâce aux expansions de programmes financées par des subventions, telles que le programme NeuroTech Training de l'Université Stanford, qui cultivent les talents de la prochaine génération.

Les commanditaires pharmaceutiques externalisent la mesure des biomarqueurs à des laboratoires spécialisés, stimulant la demande pour les services d'analytique EEG à haut débit et d'analyses radioligandes. Les services de télé-neurologie étendent l'influence hospitalière au-delà des murs physiques, tandis que les dispositifs portables permettent aux cliniques communautaires de proposer un dépistage neurologique de base, élargissant ainsi l'empreinte globale du marché des neurosciences.

Analyse Géographique

L'Amérique du Nord a dirigé le secteur avec une part de revenus de 41,90 % en 2025, les solides politiques de remboursement et les premières homologations de la FDA favorisant une adoption rapide des technologies. Le financement continu de l'Initiative BRAIN des Instituts Nationaux de la Santé (NIH) à hauteur de 400 millions USD par an soutient un pipeline d'innovation dynamique. Les réseaux de prestataires intègrent de plus en plus la stimulation cérébrale profonde adaptative et l'EEG portable dans les parcours de soins standard, consolidant le leadership régional.

L'Asie-Pacifique progresse à un TCAC de 6,97 % grâce à des programmes nationaux ambitieux et à une population vieillissante importante. Le plan directeur politique de la Chine pour les interfaces cerveau-ordinateur sous-tend l'accélération des essais cliniques et l'afflux croissant de capitaux. Les fabricants japonais appliquent leur expertise en robotique et en imagerie à la conception d'aimants de nouvelle génération, tandis que l'Inde oriente ses allocations en matière d'infrastructure de santé vers les hôpitaux de soins tertiaires, élargissant l'accès au marché à travers les niveaux socioéconomiques.

L'Europe maintient une croissance équilibrée soutenue par la Loi sur l'IA de l'UE qui codifie les obligations de sécurité et de performance, renforçant la certitude des investisseurs. Les approbations de l'Agence Européenne des Médicaments (EMA) pour de nouveaux agents thérapeutiques, tels que la pridopidine pour la maladie de Huntington, stimulent la demande diagnostique complémentaire. Les marchés du Moyen-Orient et d'Afrique restent naissants mais bénéficient du soutien au développement international pour atténuer les pénuries de neurochirurgiens, qui s'élèvent actuellement à 0,12 pour 100 000 habitants dans les pays à faibles revenus contre 2,44 dans les pays à revenus élevés.

Paysage réglementaire

Les instruments de neuroscience, les systèmes de neurostimulation et les logiciels de neuroanalytique sont réglementés principalement en tant que dispositifs médicaux, les voies d'approbation variant selon la classe de risque et la région. Aux États-Unis, les dispositifs neurologiques sont réglementés par les autorités de la FDA en matière de dispositifs médicaux, avec des classifications de dispositifs neurologiques prévues au titre du 21 CFR Part 882. Les fabricants doivent également aligner leurs systèmes de qualité sur les exigences de la FDA, notamment la Quality Management System Regulation (QMSR), entrée en vigueur le 2 février 2026. Cette mise à jour a renforcé les exigences en matière de documentation et de conformité du cycle de vie pour des systèmes complexes tels que les dispositifs implantables et les plateformes de neuromodulation connectées.

En Europe, le règlement (UE) 2017/745 (MDR) reste le cadre central pour les neurodispositifs, avec une version mise à jour entrant en vigueur le 1er janvier 2026. Il influence les exigences en matière de preuves cliniques, de surveillance post-commercialisation et de documentation technique pour les produits de neuromodulation à la fois implantables et non invasifs. Le règlement délégué (UE) 2026/1359 de la Commission (adopté le 20 mars 2026) modifie certains détails du MDR relatifs à la liste de certains dispositifs implantables de classe IIb et aux exemptions d'évaluation de la documentation technique associées, reflétant les efforts continus de l'UE pour réduire la charge administrative tout en maintenant les exigences de sécurité pour les implants à risque plus élevé utilisés en neurologie.

Analyse de la chaîne de valeur

La chaîne de valeur des neurosciences s'étend des composants en amont à la fabrication et à la conformité qualité en milieu de chaîne, jusqu'à la distribution en aval via les circuits cliniques. Les intrants en amont comprennent les aimants et gradients à champ élevé pour l'IRM, les détecteurs et flux de travail liés aux radiotraceurs pour la TEP, les électrodes et le boîtier hermétique pour les dispositifs implantables, ainsi que l'électronique de qualité médicale telle que les puces de front-end analogique. Le travail en milieu de chaîne se concentre sur la fabrication et la conformité qualité, notamment les processus ISO 13485 pour les systèmes implantables et les dispositifs portables de qualité clinique, tandis que l'activité en aval passe par les circuits d'équipements d'investissement hospitaliers, les programmes de neurochirurgie, les cliniques de neurologie et les laboratoires de diagnostic spécialisés.

Dans le domaine des interfaces cerveau-machine invasives et de la neuromodulation de nouvelle génération, la chaîne devient de plus en plus modulaire. Les développeurs en phase clinique s'appuient sur des fournisseurs spécialisés et des organisations de développement et de fabrication sous contrat (CDMO) pour les réseaux d'électrodes, la microfabrication et l'assemblage, plutôt que de construire une fabrication intégrale en interne. Les délais de développement peuvent s'allonger lorsque l'accès à des capacités de salle blanche certifiées, à un approvisionnement qualifié en puces de qualité médicale et à une production d'électrodes de haute précision est limité. CorTec (CDMO en neurotechnologie implantable) et Precision BioMEMS (capacité de fabrication de réseaux de microélectrodes) illustrent cette couche de fabrication spécialisée qui aide les entreprises de dispositifs à passer des études de faisabilité à un déploiement clinique plus large. Sur le plan commercial, les jalons réglementaires de 2026 pour les systèmes spécifiques à certaines pathologies et adaptatifs, notamment l'approbation par la FDA du Neurovalens Modius Spero pour le SSPT et le marquage CE pour les plateformes de stimulation cérébrale profonde adaptative, renforcent également le rôle de l'infrastructure post-commercialisation, des réseaux de service et de la gouvernance des mises à jour logicielles au sein de la chaîne de valeur globale.

Paysage Concurrentiel

Le marché des neurosciences présente une concentration modérée, les principaux fournisseurs se différenciant par des algorithmes propriétaires, des capacités multimodales et la rapidité réglementaire. La stimulation cérébrale profonde adaptative de Medtronic représente le premier déploiement à grande échelle de la neurostimulation en boucle fermée, au service de plus de 40 000 patients dans le monde. GE HealthCare et Siemens Healthineers affinent les aimants à faible consommation d'hélium et les séquences d'acquisition rapide qui réduisent la durée totale des examens et les charges opérationnelles. Bruker et Zeiss ciblent les niches de l'imagerie préclinique et de la microscopie, élargissant la diversité des revenus.

Les fusions et acquisitions stratégiques se poursuivent : Boston Scientific a acquis le spécialiste de la neuromodulation en santé pelvienne Axonics pour une couverture d'indications élargie ; Globus Medical a acquis Nevro pour intégrer les plateformes de stimulation spinale et crânienne. Les communiqués de presse des entreprises confirment les synergies de vente attendues et les plans de distribution multicanaux. Des start-ups comme Precision Neuroscience et Neuralink poursuivent des facteurs de forme d'interface cerveau-ordinateur minimalement invasifs avec des délais réglementaires accélérés grâce aux voies d'accès aux dispositifs innovants aux États-Unis.

La dynamique concurrentielle met désormais l'accent sur les partenariats en matière d'IA, l'infrastructure native du nuage et les contrats de service sur le cycle de vie plutôt que sur le seul matériel. Les fournisseurs proposant des écosystèmes interopérables assortis de garanties sur les résultats gagnent du terrain auprès des systèmes hospitaliers soucieux des coûts. Parallèlement, les outils à code source ouvert et les référentiels de code mondiaux abaissent les barrières à l'entrée pour les petites entreprises, intensifiant la rivalité dans les logiciels d'analytique et de couche applicative.

Leaders du Secteur des Neurosciences

GE Healthcare

Siemens Healthineers

Medtronic PLC

Abbott Laboratories

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur la neuromodulation en boucle fermée et les flux de travail cliniques pilotés par logiciel, combinant capteurs, analytique et thérapie au sein d'un même parcours de soins. Le marché dispose déjà de preuves concrètes dans l'épilepsie, la dépression et le SSPT : NeuroPace a obtenu l'approbation de la FDA pour son ECoG Assistant (mai 2026) afin de faire progresser les soins de l'épilepsie pilotés par l'IA, Neurolief a obtenu l'agrément PMA de la FDA pour une thérapie de neuromodulation à domicile destinée au trouble dépressif majeur (janvier 2026), et Neurovalens a obtenu l'approbation de la FDA pour Modius Spero pour le SSPT (juillet 2026). Ensemble, ces approbations indiquent un espace blanc pour des plateformes intégrées reliant le matériel de neuromodulation à un support de décision clinique et à une gestion longitudinale des données patients, où la personnalisation et le suivi thérapeutiques peuvent réduire la charge des cliniques.

Un deuxième domaine d'opportunité concerne l'expansion de l'infrastructure de recherche translationnelle et clinique qui alimente de nouveaux pipelines de produits en imagerie, stimulation et interfaces cerveau-machine. Le budget de 429 millions USD de la NIH BRAIN Initiative pour l'exercice 2026 soutient le développement et la validation d'outils, qui peut se traduire par l'acquisition de plateformes avancées de neuroimagerie, d'électrophysiologie et d'intégration de données dans les centres médicaux universitaires et les hôpitaux affiliés. Parallèlement, la fabrication en partenariat et l'approvisionnement en composants dans le domaine des interfaces cerveau-machine invasives, y compris les accords commerciaux d'approvisionnement en silicium, créent un espace supplémentaire pour les fournisseurs qualifiés, les CDMO et les éditeurs de logiciels afin de répondre aux exigences de qualité médicale, tout en aidant les développeurs de dispositifs à passer au-delà des productions pilotes et des déploiements dans un seul centre.

Développements récents du secteur

- Juin 2026 : Medtronic a lancé la plateforme logicielle GAiTEWAY pour connecter la planification chirurgicale pilotée par l'IA, les analyses et les informations au sein de son écosystème AiBLE. Ce lancement renforce l'évolution du marché vers des plateformes numériques intégrées qui vont au-delà du matériel de neurochirurgie autonome, en reliant la planification, le flux de travail intra-opératoire et les données post-opératoires.

- Février 2025 : Medtronic a obtenu l'approbation de la FDA américaine pour BrainSense Adaptive DBS destiné aux personnes atteintes de la maladie de Parkinson. Cette approbation a renforcé la voie de commercialisation des modèles thérapeutiques en boucle fermée dotés de capteurs, combinant matériel implanté, programmation algorithmique et surveillance continue.

- Octobre 2024 : ADx NeuroSciences s'est associé à Alamar Biosciences pour développer des solutions de tests de biomarqueurs personnalisées utilisant la plateforme NULISA et le système ARGO HT. Cette collaboration soutient des flux de travail de biomarqueurs neurologiques à sensibilité accrue, susceptibles d'accélérer le développement thérapeutique et d'accroître la demande de capacités avancées de tests moléculaires et cellulaires dans les laboratoires axés sur la neurologie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des neurosciences est défini comme le chiffre d'affaires généré par les outils, les consommables et les logiciels et services associés utilisés pour étudier, imager, surveiller et diagnostiquer le cerveau et le système nerveux dans les contextes de recherche et clinique.

Exclusions du périmètre : nous excluons l'infrastructure hospitalière générale, les équipements de laboratoire non liés aux neurosciences utilisés pour des travaux de biologie générale, ainsi que les soins purement psychiatriques non liés à des technologies ou tests de neurosciences.

Aperçu de la segmentation

- Par Produit

- Instruments

- Consommables (réactifs, anticorps, kits d'analyse)

- Logiciels & Services

- Par Technologie

- Neuroimagerie (IRM, TEP, TDM, MEG)

- Neurostimulation / Neuromodulation

- Électrophysiologie (EEG, ECoG, EMG)

- Analyses Moléculaires & Cellulaires

- Par Application

- Recherche & Académique

- Diagnostic

- Surveillance Thérapeutique

- Par Utilisateur Final

- Hôpitaux & Cliniques

- Laboratoires de Diagnostic

- Entreprises Pharmaceutiques & Biotechnologiques

- Instituts Universitaires & de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la carte de marché de base, nous partons de sources publiques, non soumises à un paywall, qui aident à confirmer les signaux de demande et le contexte opérationnel. Les données proviennent de sources telles que l'Organisation mondiale de la santé pour la charge des maladies neurologiques, le CDC américain pour les indicateurs épidémiologiques, le NIH pour l'orientation de la recherche financée, et l'OCDE pour les indicateurs des systèmes de santé qui influencent les tests et l'adoption.

Nous examinons également des sources telles que les bases de données publiques de la FDA américaine pour les autorisations de dispositifs, les registres d'essais cliniques pour l'orientation des pipelines, et les statistiques douanières et commerciales pour les mouvements d'équipements et de consommables majeurs lorsque cela est pertinent. Les rapports annuels d'entreprises, les présentations aux investisseurs, les revues à comité de lecture et les communiqués de presse fiables sont utilisés pour suivre les cycles de produits et les tendances tarifaires. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets sont utilisés pour accélérer les vérifications croisées, bien que le modèle ne dépende d'aucune source payante unique. Cette liste n'est pas exhaustive, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses du modèle auxquelles la recherche documentaire ne peut pas entièrement répondre, notamment sur le rythme d'adoption, le comportement d'achat et la manière dont les budgets sont répartis entre instruments, consommables et logiciels. Nous échangeons avec un ensemble de fabricants, de distributeurs, d'acteurs hospitaliers et de laboratoires, et d'utilisateurs de la recherche à travers l'APAC, l'EMEA et les Amériques, afin que le modèle reflète les comportements réels d'achat et d'utilisation.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 28 % | Directeurs (CXO) : 12 % | APAC : 40 % |

| Acteurs intermédiaires : 54 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Petits acteurs : 18 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à partir de l'adoption technologique et de l'activité clinique et de recherche, laquelle est ensuite traduite en dépenses sur les outils et consommables utilisés dans les flux de travail des neurosciences. En pratique, le modèle s'appuie sur des variables telles que les indicateurs de prévalence des maladies neurologiques, les volumes de procédures de neuroimagerie et d'électrophysiologie, l'orientation du financement de la recherche, les cycles de remplacement du parc installé pour les instruments clés, et la consommation typique de consommables par système actif.

Une fois les totaux constitués, ils sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes d'expédition ou d'installation estimés, ainsi que des vérifications de canal sur les taux d'écoulement des consommables. Lorsque la couverture est inégale selon les pays, les écarts sont traités à l'aide d'indicateurs proxy tels que l'intensité des dépenses de santé, le nombre de laboratoires et d'hôpitaux pertinents, et les courbes d'adoption sur des marchés comparables, avant que les hypothèses ne soient revues à la lumière des retours d'entretiens. La prévision utilise une analyse de scénarios étayée par des lignes de tendance issues de la base historique, puis les scénarios sont ajustés selon un consensus d'experts sur les cycles de financement, les délais d'achat et les mises à niveau technologiques.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, en commençant par des contrôles de cohérence interne, puis en recoupant les résultats avec des signaux indépendants tels que la croissance des procédures, l'orientation du financement et les schémas d'importation pour les principales catégories d'équipements. Si une région ou une ligne technologique présente un écart inhabituel, les facteurs sous-jacents sont réexaminés et, si nécessaire, les hypothèses sont retestées via des entretiens de suivi avec des experts.

Avant publication, le modèle et ses hypothèses font l'objet d'une revue structurée par les analystes afin que la logique arithmétique, la cohérence des unités et le calage temporel des devises soient homogènes sur toute la série chronologique. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des neurosciences selon Mordor Intelligence avec d'autres estimations publiées

Les différentes valeurs publiées du marché des neurosciences peuvent sembler très éloignées les unes des autres, car le terme neurosciences est appliqué à des ensembles de produits différents, et parce que les entreprises peuvent ancrer leurs calculs sur des années de base et des hypothèses tarifaires différentes. Nous observons également des écarts lorsqu'une étude utilise des définitions technologiques plus larges, ou lorsque le calage temporel de la conversion des devises et le traitement de l'inflation ne sont pas alignés.

Certaines estimations semblent regrouper des domaines adjacents, comme les thérapies neurologiques au sens large ou les équipements de recherche en sciences de la vie plus larges, dans le même chiffre, ce qui pousse naturellement le total vers le haut. Chez Mordor Intelligence, le périmètre est limité aux technologies de neurosciences et à leurs consommables, logiciels et services associés, et les revenus pharmaceutiques ainsi que les dépenses générales de laboratoire non spécifiques aux neurosciences sont exclus du total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,21 milliards USD (2026) | |

| Cabinet de conseil mondial A | 44,65 milliards USD (2023) | Utilise une année de base différente et peut capturer un bassin de revenus plus large en traitant le marché comme une dépense globale en neurosciences reposant sur une tarification d'années antérieures, ce qui peut faire augmenter les totaux par rapport à un décompte plus récent et lié aux technologies. |

| Éditeur sectoriel B | 37,12 milliards USD (2024) | S'appuie sur une vision plus restreinte des composants et une fenêtre de prévision différente, et certaines parties des logiciels et services peuvent être sous-comptabilisées si elles sont associées à des systèmes déjà installés plutôt que comptabilisées comme des postes distincts. |

Pris ensemble, cet écart s'explique principalement par ce qui est comptabilisé et l'année à laquelle la tarification et les volumes sont ancrés. Notre approche reste traçable car les totaux sont construits à partir d'indicateurs de demande clairs (activité de procédures, comportement du parc installé et orientation de la recherche), puis vérifiés à l'aide de données pratiques sur les prix et l'adoption issues d'entretiens, ce qui rend le chiffre final plus facile à reproduire et à actualiser.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des neurosciences en 2026 et quelle croissance est attendue ?

La taille du marché des neurosciences s'élève à 41,21 milliards USD en 2026 et devrait atteindre 55,18 milliards USD d'ici 2031, reflétant un TCAC de 6,05 %.

Quel segment connaît la croissance la plus rapide au sein de la catégorie de produits ?

Les logiciels et services, portés par l'analytique basée sur l'IA et l'intégration en nuage, progressent à un TCAC de 6,11 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

Les investissements gouvernementaux, la feuille de route de la Chine en matière d'interfaces cerveau-ordinateur et le développement des infrastructures de santé soutiennent un TCAC de 6,97 % en Asie-Pacifique.

Quelle technologie présente le plus grand potentiel futur ?

La neurostimulation progresse à un TCAC de 6,33 % grâce aux approbations de la stimulation cérébrale profonde adaptative et à l'élargissement des indications en matière de douleur et de psychiatrie.

Quelle est la principale barrière à l'adoption de l'imagerie avancée ?

Les dépenses d'investissement demeurent un obstacle, les systèmes IRM à 7 T coûtant bien au-delà de 3 millions USD, bien que les modèles de crédit-bail et de paiement à l'acte d'imagerie atténuent cette charge.

Comment les préoccupations éthiques relatives aux données cérébrales sont-elles traitées ?

De nouvelles dispositions de la Loi sur l'IA de l'UE et des exigences de surveillance post-commercialisation imposent des évaluations des risques, tandis que des agences telles que la FDA accordent des homologations conditionnelles dans le cadre des voies d'accès aux dispositifs innovants.

Dernière mise à jour de la page le: