Taille et part du marché des services d'ambulance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.19 Milliards de dollars |

| Taille du Marché (2031) | 95.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ambulance par Mordor Intelligence

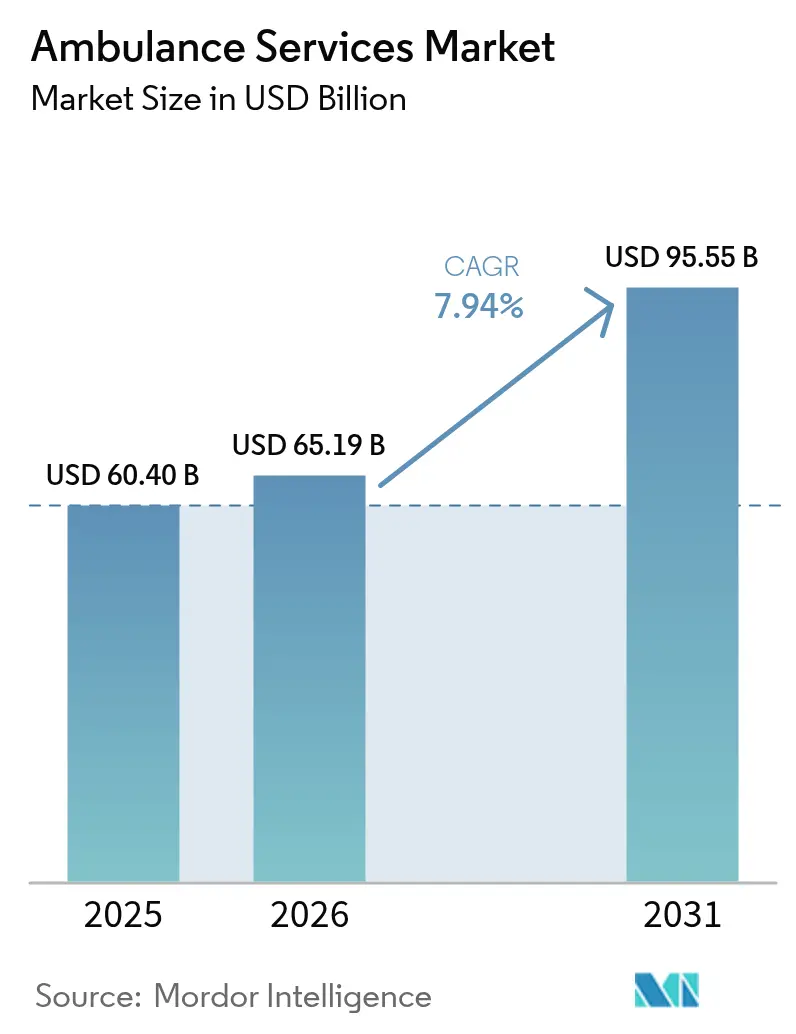

La taille du marché des services d'ambulance était évaluée à 60,40 milliards USD en 2025 et devrait croître de 65,19 milliards USD en 2026 pour atteindre 95,55 milliards USD d'ici 2031, à un TCAC de 7,94 % durant la période de prévision (2026-2031). L'escalade des urgences cardiovasculaires, la hausse des traumatismes liés aux chutes chez les personnes âgées et la prévalence stable des maladies chroniques ancrent les volumes de répartition indépendamment des cycles économiques[1]CARES Team, "Rapport annuel 2024," mycares.net. Les programmes de financement public-privé, notamment le programme américain de transformation de la santé rurale de 50 milliards USD, continuent de subventionner l'expansion des flottes et la formation des paramédicaux dans les régions mal desservies[2]Health Resources and Services Administration, "Programme de transformation de la santé rurale," hrsa.gov . Les plateformes de télé-SMUR raccourcissent les délais d'intervention sur les lieux ; le modèle allemand de médecin urgentiste à distance et le programme SMART-EMS du Minnesota ont chacun enregistré des gains de temps cliniquement significatifs qui se traduisent par une amélioration des taux de survie. Les flottes terrestres dominent encore, mais les actifs aériens et par drone à croissance plus rapide indiquent une bifurcation entre la réponse urbaine à fort volume et le transport de soins intensifs à forte marge. Les véhicules électriques économiques et les algorithmes de répartition prédictive élargissent les marges opérationnelles des opérateurs privés avertis en matière de données, même si les contraintes de capital et de main-d'œuvre persistent.

Points clés du rapport

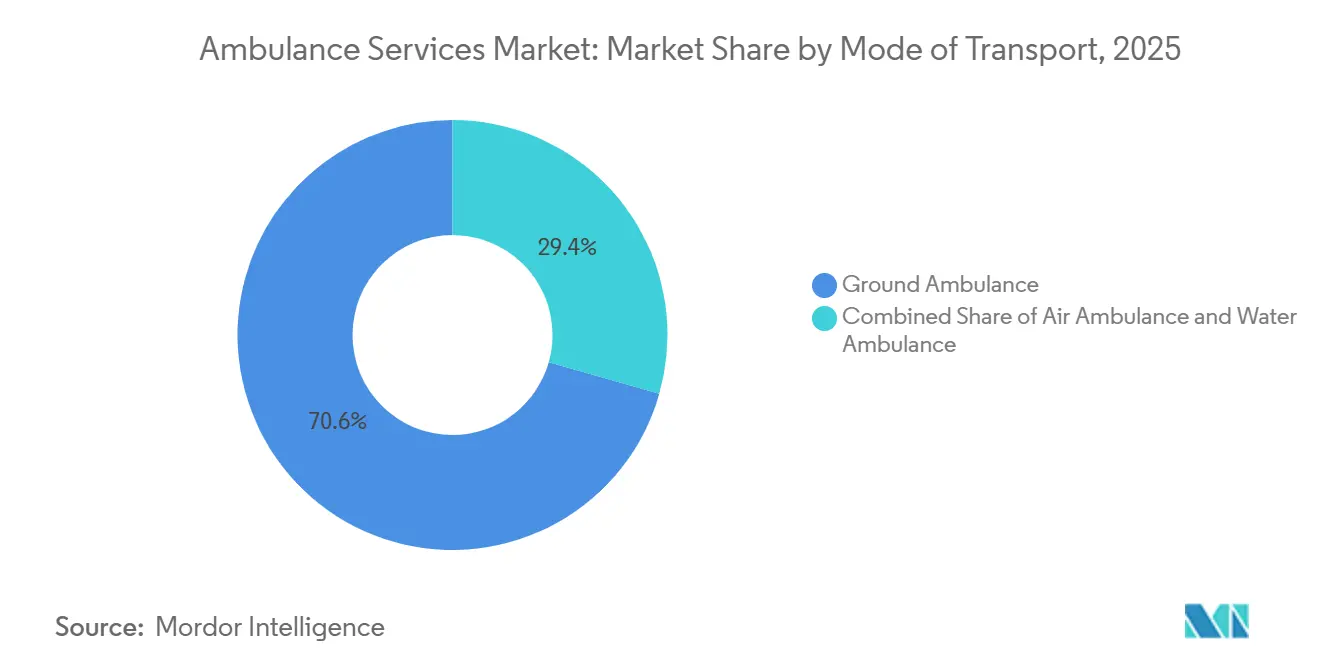

- Par mode de transport, les ambulances terrestres ont dominé avec 70,55 % de la part du marché des services d'ambulance en 2025, tandis que les ambulances aériennes devraient enregistrer le TCAC le plus élevé de 10,25 % jusqu'en 2031.

- Par type d'équipement, le soutien vital de base a capturé 45,53 % du marché des services d'ambulance en 2025, et le soutien vital avancé progresse à un TCAC de 9,75 % jusqu'en 2031.

- Par type de service, la réponse aux urgences a représenté 60,15 % des revenus de 2025 ; le transport médical non urgent devrait se développer à un TCAC de 9,82 % jusqu'en 2031.

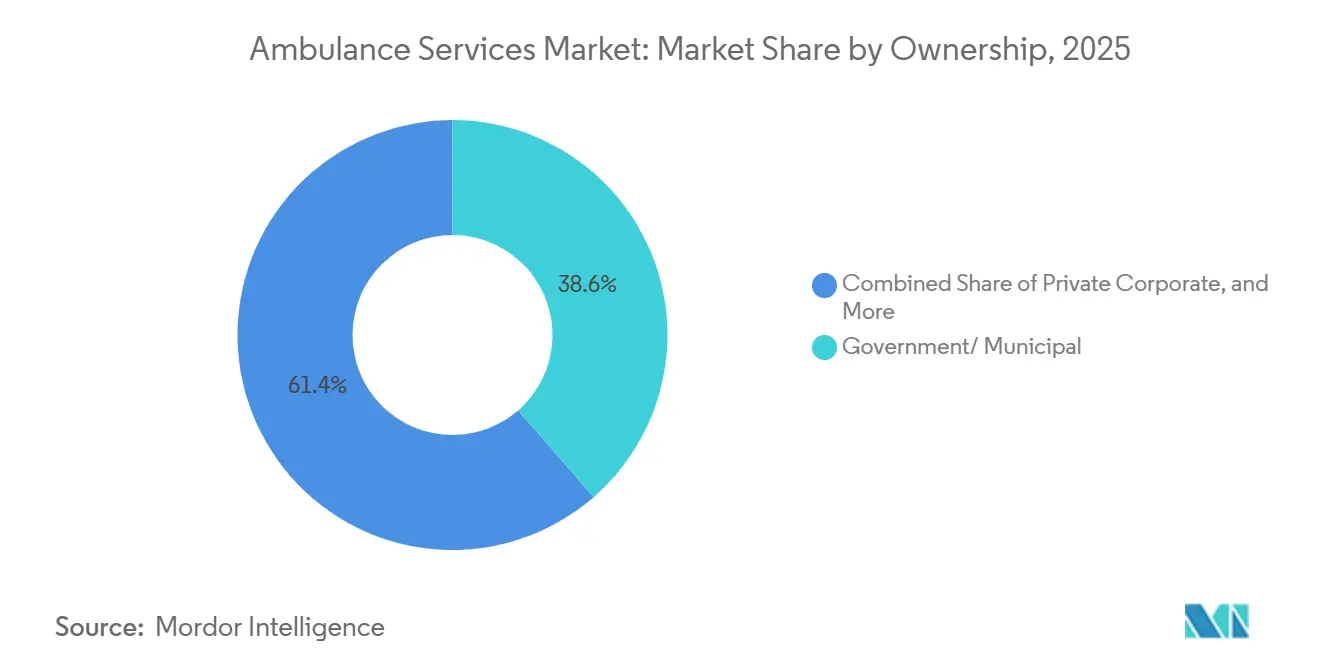

- Par propriété, les agences gouvernementales et municipales détenaient une part de 38,65 % en 2025, tandis que les opérateurs privés d'entreprise connaissent la croissance la plus rapide avec un TCAC de 8,32 %.

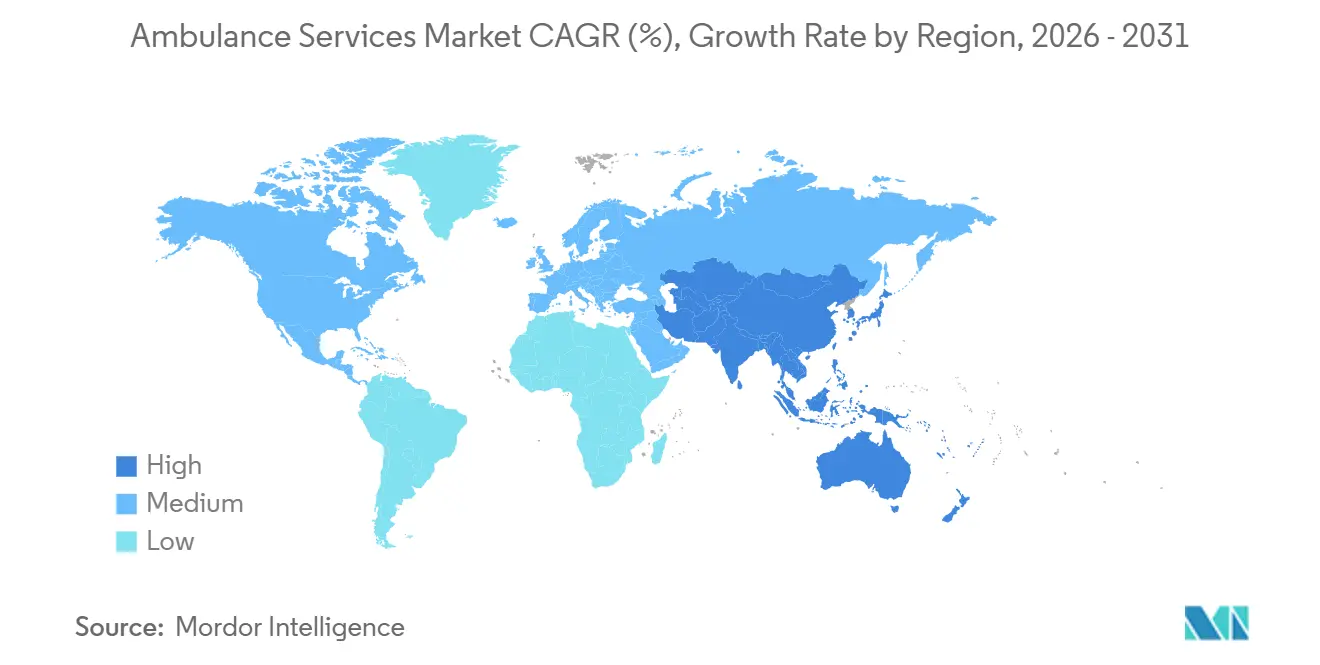

- Par géographie, l'Amérique du Nord a commandé 35,23 % de la part des revenus en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus fort de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'ambulance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse mondiale des traumatismes et des urgences cardiovasculaires | +1.8% | Mondial, avec une concentration aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement démographique et charge des maladies chroniques | +2.1% | Mondial, plus prononcé au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de financement public-privé élargissant les réseaux de SMUR | +1.5% | Amérique du Nord, Asie-Pacifique (Inde, Chine), Afrique subsaharienne | Court terme (≤ 2 ans) |

| Intégration de la télé-SMUR et aide à la décision clinique en temps réel | +1.2% | Amérique du Nord, Europe (Allemagne, Royaume-Uni), Corée du Sud | Moyen terme (2-4 ans) |

| Émergence des ambulances électriques/VE réduisant le coût du cycle de vie | +0.9% | Amérique du Nord, Europe (Royaume-Uni, Scandinavie), Chine | Moyen terme (2-4 ans) |

| Kits de première intervention rapide par drone dans les zones reculées | +0.7% | Afrique subsaharienne (Rwanda), Amérique du Nord (rural), Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale des traumatismes et des urgences cardiovasculaires

Les incidents d'arrêt cardiaque ont atteint 137 119 dans les juridictions américaines en 2024, soit une incidence de 78,7 pour 100 000 habitants. Les taux de RCP par les témoins restent inférieurs à 50 %, renforçant la dépendance à une réponse rapide des paramédicaux. Les chutes des personnes âgées continuent de générer environ 3 millions de visites aux urgences chaque année aux États-Unis. Les collisions routières aux États-Unis ont causé 42 514 décès en 2024, renforçant la nécessité de flottes capables de prendre en charge les traumatismes[3]National Highway Traffic Safety Administration, "Faits sur la sécurité routière 2025," nhtsa.gov. Ensemble, ces événements aigus forment une base de demande largement imperméable aux fluctuations macroéconomiques.

Vieillissement démographique et charge des maladies chroniques

D'ici 2035, les adultes âgés de 65 ans et plus représenteront 22 % de la population américaine, et au Japon, les personnes âgées représentent déjà 62 % des transports en ambulance. Les bénéficiaires de Medicare effectuent en moyenne 1,8 trajet en ambulance par an, contre 0,3 dans la population générale. Le réseau 108 de l'Inde a enregistré une augmentation de 28 % des appels gériatriques entre 2023 et 2025. La prévalence de la BPCO, de l'insuffisance cardiaque et des complications du diabète nécessite des véhicules équipés de soutien vital avancé capables d'administrer des médicaments par voie intraveineuse et une ventilation en pression positive continue durant le transport. Ce changement démographique est appelé à maintenir une pression à la hausse sur la capacité des flottes et les effectifs spécialisés.

Programmes de financement public-privé élargissant les réseaux de SMUR

L'allocation quinquennale de 50 milliards USD de la HRSA pour la transformation de la santé rurale finance de nouvelles ambulances, des centres de répartition et des bourses de formation pour les paramédicaux dans les comtés américains peu peuplés. Le Maine a distribué 31 millions USD en subventions de stabilisation pour soutenir les services bénévoles. La Mission nationale de santé de l'Inde a ajouté 5 000 ambulances dans 120 districts en 2024-2025. Le mandat de la Chine pour un temps de réponse moyen de dix minutes à l'échelle des villes d'ici 2027 a déclenché des commandes de flottes municipales à grande échelle. Ces apports réduisent les obstacles au capital initial et améliorent l'équité géographique de la couverture.

Intégration de la télé-SMUR et aide à la décision clinique en temps réel

Le projet SMART-EMS du Minnesota, doté de 9,9 millions USD, a réduit les délais moyens d'intervention sur les lieux de 4,2 minutes pour les cas d'AVC et d'infarctus du myocarde. Le modèle national allemand de médecin urgentiste à distance permet aux paramédicaux à bord de recevoir des conseils médicaux en temps réel, accélérant les décisions de médication. Le système CONNECT-AI de Séoul réoriente automatiquement les ambulances en fonction des prévisions de disponibilité des lits. Les avancées réglementaires telles que l'Interstate Medical Licensure Compact facilitent l'accréditation de la télémédecine entre États. Collectivement, ces systèmes réduisent la morbidité grâce à des soins définitifs plus rapides.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement et d'exploitation élevées | -1.3% | Mondial, aigu en Amérique du Nord rurale, en Afrique subsaharienne et en Amérique latine | Court terme (≤ 2 ans) |

| Pénurie de paramédicaux et de pilotes qualifiés | -0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Pression concurrentielle des services de transport sanitaire par covoiturage | -0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Accréditation multi-juridictionnelle fragmentée augmentant les coûts de conformité | -0.5% | Amérique du Nord (opérateurs multi-États), Europe (services transfrontaliers) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et d'exploitation élevées

Les fourgons de type III prêts pour le soutien vital avancé coûtent entre 150 000 et 300 000 USD, et les hélicoptères d'ambulance aérienne nécessitent entre 3 et 5 millions USD, hors investissements en hangars[4]National Association of Emergency Medical Technicians, "Enquête sur les effectifs 2024," naemt.org . Les dépenses d'exploitation varient de 1,5 à 3 millions USD par an pour les petits systèmes, la main-d'œuvre représentant jusqu'à 70 % des dépenses. La revalorisation du barème tarifaire Medicare de 2024 de 1,3 % est inférieure à la hausse annuelle des coûts de 4,2 % signalée par l'American Ambulance Association. Les unités électriques promettent des dépenses de cycle de vie inférieures mais restent des achats à prix premium. Les prestataires ruraux dépendent souvent de subventions municipales ou de personnels bénévoles pour rester solvables.

Pénurie de paramédicaux et de pilotes qualifiés

L'enquête 2024 de la NAEMT a révélé que 62 % des agences américaines manquaient de paramédicaux, l'épuisement professionnel et l'insatisfaction salariale étant les principaux facteurs. Les cours de paramédic accrédités ont des listes d'attente médianes de 18 mois et des taux d'achèvement de 70 %. Le SMUR héliporté repose sur de rares combinaisons de compétences pilote-paramédic ; moins de 5 % des professionnels du SMUR détiennent à la fois des qualifications de vol aux instruments et de soins intensifs. Ambulance Victoria en Australie a signalé un taux de vacance de 22 % malgré des primes à l'embauche de 15 000 AUD en 2024. La pénurie accrue de main-d'œuvre fait grimper les coûts de rémunération et limite les heures de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : domination terrestre face à l'accélération aérienne

Les véhicules terrestres ont représenté 70,55 % des revenus de 2025 sur le marché des services d'ambulance, soulignant leur primauté dans la réponse urbaine. Les unités aériennes se développent à un TCAC de 10,25 % à mesure que les besoins en traumatologie rurale et en transport de soins intensifs inter-établissements se multiplient. Le marché des services d'ambulance pour les missions en voilure tournante devrait se développer à mesure que les héliports sur les toits des métropoles s'ouvrent et que la parité de remboursement avec les trajets de soutien vital avancé terrestres est atteinte. Les fourgons de type III dominent les flottes à acuité mixte en raison de leur espace intérieur modulaire, tandis que les modèles de type I à base de camions lourds prennent en charge les équipements cardiaques volumineux lors des interventions de soutien vital avancé en banlieue. Les essais de propulsion électrique à New York et à Londres indiquent un potentiel de remplacement du diesel une fois que les coûts des batteries tomberont en dessous de 200 USD/kWh. Les flottes aériennes se différencient grâce à l'avionique de vision nocturne et aux liaisons de télé-réanimation par satellite qui étendent la supervision médicale en vol. Les appareils à voilure fixe répondent aux rapatriements longue distance au-delà de 150 milles nautiques, comblant les lacunes en soins tertiaires dans les archipels et les régions désertiques.

Les prestataires aériens intègrent l'optimisation des itinéraires par intelligence artificielle pour minimiser les déviations météorologiques, améliorant la fiabilité de la répartition. L'accélération réglementaire dans le cadre des amendements à la Partie 135 de la FAA devrait simplifier l'octroi de licences inter-États pour les équipes médicales, favorisant la mise à l'échelle des réseaux multi-bases. Pendant ce temps, les ambulances fluviales desservent des géographies de niche telles que Venise, traitant 30 000 appels annuels et s'avérant essentielles pour les villes traversées par des voies navigables. Les flottes électriques pourraient remodeler les structures de coûts, mais les primes d'acquisition initiales restent un obstacle pour les municipalités soumises à des contraintes fiscales.

Par équipement : volume du soutien vital de base face à la marge du soutien vital avancé

Les véhicules de soutien vital de base ont conservé 45,53 % des revenus en 2025 sur le marché des services d'ambulance, reflétant des transports à haute fréquence et faible acuité rémunérés au volume. Les configurations de soutien vital avancé sont sur une trajectoire de TCAC de 9,75 %, capturant des différentiels de remboursement croissants à mesure que les payeurs récompensent la transmission d'ECG pré-hospitalier et les interventions avancées sur les voies aériennes. L'avantage du marché des services d'ambulance en termes de taille du soutien vital avancé s'accroît lorsque les paiements groupés lient les résultats à l'initiation précoce du traitement. Le transport de soins spécialisés, bien que représentant une fraction du total des interventions, commande les revenus par trajet les plus élevés en déplaçant les patients sous ECMO et en soins intensifs néonatals entre les centres tertiaires. L'adoption de l'échographie au point de soins brouille les frontières traditionnelles entre soutien vital de base et soutien vital avancé et pourrait recalibrer les modèles de tarification. L'accréditation CAMTS aligne les normes de transport de soins spécialisés à l'échelle mondiale, facilitant les transferts transfrontaliers de patients.

Sur le plan financier, les équipements de soutien vital avancé coûtent entre 50 000 et 80 000 USD, soit le triple des équivalents de soutien vital de base, mais se remboursent plus rapidement dans le cadre d'un remboursement basé sur la valeur. Les analyseurs de laboratoire portables et les dispositifs de RCP mécanique améliorent les indicateurs de survie, soutenant la volonté des payeurs de rembourser à des tarifs premium. Les flottes de soutien vital de base à faible technologie risquent une érosion des marges face aux concurrents de transport médical non urgent par covoiturage, sauf si elles sont associées à des contrats groupés de sortie d'hôpital.

Par type de service : urgences en cœur de métier, transport non urgent en forte croissance

Les interventions d'urgence ont représenté 60,15 % des revenus de 2025 sur le marché des services d'ambulance, mais le transport médical non urgent croît à un TCAC de 9,82 % jusqu'en 2031. Medicare paie entre 450 et 650 USD pour les trajets d'urgence en soutien vital avancé contre 200 à 300 USD pour les trajets non urgents en soutien vital de base, mais les volumes de sorties d'hôpital penchent vers ces derniers. Uber Health et Lyft proposent des trajets pour patients ambulatoires à des prix 40 à 60 % inférieurs à ceux des entreprises d'ambulance traditionnelles, intensifiant la concurrence par les prix dans les corridors urbains. Les prestataires traditionnels réagissent en créant des filiales dédiées au transport médical non urgent avec des fourgons de base et des équipes d'ambulanciers, préservant la disponibilité des flottes d'urgence. Les systèmes de santé intégrés exploitent le transport médical non urgent en interne pour réduire les pénalités de réadmission chirurgicale dans le cadre des modèles de paiement groupé.

Des pare-feux réglementaires subsistent : de nombreux États exigent une licence d'ambulance même pour les fourgons pour fauteuils roulants, protégeant partiellement les opérateurs en place. Néanmoins, les plateformes de planification numérique et la tarification transparente donnent aux entrants du covoiturage une proposition de valeur convaincante pour les organisations de soins gérés cherchant à réduire les dépenses de transport.

Par propriété : titulaires publics, dynamisme privé

Les services gouvernementaux et municipaux ont représenté 38,65 % des revenus de 2025, principalement via des modèles basés sur les pompiers et des services tiers financés par des prélèvements fiscaux. Les entreprises privées menées par AMR et Falck progressent à un TCAC de 8,32 %, remportant des contrats pluriannuels qui transfèrent le risque lié aux délais de réponse des municipalités. Les structures contractuelles basées sur la performance récompensent les systèmes d'intelligence artificielle des centres d'appels et les systèmes de maintenance prédictive qui améliorent l'utilisation de 10 à 15 %. Les agences bénévoles, bien que numériquement dominantes dans l'Amérique du Nord rurale, font face à des exigences de formation de plus en plus strictes et à une baisse des inscriptions. Les modèles de gouvernance hybrides montrent une traction : les subventions du Colorado de 2024 exigent que les partenaires privés respectent les planchers salariaux du secteur public, garantissant l'adhésion de la main-d'œuvre locale.

Les opérations basées dans les hôpitaux continuent de se développer, car l'intégration verticale réduit les fuites inter-établissements, notamment pour les transferts cardiaques et d'AVC à forte marge. GVK EMRI en Inde illustre une approche public-privé évolutive, couvrant 20 États et enregistrant 30 millions d'appels d'urgence cumulés.

Analyse géographique

L'Amérique du Nord a capturé 35,23 % des revenus mondiaux en 2025, portée par des dépenses élevées par habitant et une couverture d'assurance complète. Les États-Unis à eux seuls comptent plus de 20 000 agences de SMUR avec des modèles de propriété hétérogènes entre pompiers, hôpitaux et opérateurs privés. La consolidation provinciale au Canada a réduit les frais administratifs de 22 % à la suite de l'intégration de la Colombie-Britannique en 2024, témoignant des avantages d'échelle. L'expansion du Mexique reste inégale en raison de contraintes fiscales.

La hausse du TCAC de 9,12 % de l'Asie-Pacifique est portée par les mandats d'infrastructure chinois et indien. La norme de réponse urbaine de 10 minutes de la Chine, attendue pour 2027, a transféré les commandes de flottes aux budgets provinciaux. Le déploiement du réseau 108 de l'Inde dans 120 nouveaux districts aligne la couverture rurale sur les centres urbains. Le Japon gère la pression démographique, les personnes âgées représentant déjà 62 % des transports en ambulance. Le Royal Flying Doctor Service d'Australie souligne l'importance de la couverture aéromédicale sur de vastes géographies.

L'Europe bénéficie d'une assurance universelle et d'une harmonisation réglementaire. Le programme de médecin à distance d'Allemagne réduit les délais d'intervention sur les lieux et améliore les chances de survie. Le Royaume-Uni a testé des ambulances électriques pour satisfaire aux règles sur la qualité de l'air, préfigurant des conversions de flottes plus larges. Les États du CCG tels que les Émirats arabes unis atteignent des délais de réponse urbaine inférieurs à huit minutes grâce à des centres de commandement centralisés. L'Amérique du Sud reste fragmentée ; le SAMU brésilien dépend du financement fédéral tandis que les acteurs privés dominent en Argentine et au Chili.

Paysage concurrentiel

Le marché des services d'ambulance est modérément concentré ; les dix plus grands opérateurs détiennent collectivement près de la moitié des revenus mondiaux. Les contrats municipaux basés sur la performance stimulent la concurrence entre AMR, Falck et Global Medical Response, qui investissent tous dans des outils de répartition par intelligence artificielle pour améliorer la productivité des flottes. Les systèmes hospitaliers conservent des avantages concurrentiels au sein des parcours de soins intégrés en limitant les fuites grâce à la propriété du transport entrant et inter-établissements. L'adoption des technologies, de la télémétrie de maintenance prédictive aux liaisons de télé-réanimation, différencie désormais les opérateurs davantage que la seule taille de la flotte. Les véhicules électriques et la logistique par drone représentent des espaces vierges où les premiers entrants peuvent capter la bienveillance réglementaire et l'image de marque en matière de durabilité.

Les plateformes de transport sanitaire par covoiturage érodent les marges dans le segment non urgent, contraignant les opérateurs en place à réduire leurs coûts ou à se spécialiser dans des services à acuité plus élevée. Les accréditations telles que CAMTS et ISO 13485 créent des obstacles de conformité qui favorisent les opérateurs dotés d'équipes solides en gestion de la qualité. La dynamique de consolidation est évidente : Acadian Ambulance a acquis trois services régionaux en 2025, et Air Methods a lancé une plateforme de télé-soins intensifs pour approfondir la valeur par transport. Le marché devrait se stratifier entre des leaders intégrés à service complet et des perturbateurs de niche ciblant la logistique du dernier kilomètre.

Leaders du secteur des services d'ambulance

Envision Healthcare Corporation

Falck Holding A/S

Acadian Ambulance Service, Inc.

Ziqitza Health Care Limited

Medivic Aviation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La ville de Fullerton, en Californie, a inauguré une division municipale d'ambulances pour améliorer la réponse intégrée pompiers-SMUR.

- Décembre 2025 : Sterling Hospitals a introduit une flotte d'ambulances dédiée à la réponse aux urgences à Ahmedabad, en Inde.

Portée du rapport mondial sur le marché des services d'ambulance

Selon la portée du rapport, l'ambulance est le principal véhicule de prestation des services médicaux d'urgence, bien que certains utilisent également des motocyclettes, des voitures, des aéronefs ou des bateaux. Les services d'ambulance aident à transporter les patients blessés ou malades vers et depuis les hôpitaux, garantissant des bilans de santé et des traitements rapides par des professionnels de santé. Ces services sont disponibles pour les patients directement ou par l'intermédiaire d'hôpitaux et d'autres organisations. Les ambulances offrent des soins pré-hospitaliers aux patients, des services d'urgence, des services de secours et des traitements pour les patients blessés ou gravement malades.

Le marché des services d'ambulance est segmenté par mode de transport, équipement, type de service, propriété et géographie. Par mode de transport, le marché est segmenté en ambulances aériennes (voilure tournante et voilure fixe), ambulances fluviales et ambulances terrestres (fourgon de type III, modulaire de type I/II et ambulances hybrides électriques/VE). Par équipement, le marché est segmenté en services d'ambulance de soutien vital de base, services d'ambulance de soutien vital avancé et transport de soins spécialisés. Par type de service, le marché est segmenté en services d'urgence et services non urgents. Par propriété, le marché est segmenté en gouvernement/municipal, entreprise privée, basé en hôpital et bénévole/ONG. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Ambulance aérienne | Voilure tournante |

| Voilure fixe | |

| Ambulance fluviale | |

| Ambulance terrestre | Fourgon de type III |

| Modulaire de type I/II | |

| Ambulance hybride électrique/VE |

| Services de soutien vital de base |

| Services de soutien vital avancé |

| Transport de soins spécialisés |

| Services d'urgence |

| Services non urgents |

| Gouvernement/Municipal |

| Entreprise privée |

| Basé en hôpital |

| Bénévole/ONG |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de transport | Ambulance aérienne | Voilure tournante |

| Voilure fixe | ||

| Ambulance fluviale | ||

| Ambulance terrestre | Fourgon de type III | |

| Modulaire de type I/II | ||

| Ambulance hybride électrique/VE | ||

| Par équipement | Services de soutien vital de base | |

| Services de soutien vital avancé | ||

| Transport de soins spécialisés | ||

| Par type de service | Services d'urgence | |

| Services non urgents | ||

| Par propriété | Gouvernement/Municipal | |

| Entreprise privée | ||

| Basé en hôpital | ||

| Bénévole/ONG | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des services d'ambulance d'ici 2031 ?

Il devrait atteindre 95,55 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,94 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans le transport en ambulance mondial ?

Le transport en ambulance aérienne devrait progresser à un TCAC de 10,25 % jusqu'en 2031 en raison de la demande de soins intensifs dans les régions reculées.

Pourquoi les transports médicaux non urgents s'accélèrent-ils ?

Les protocoles de sortie d'hôpital et les programmes Medicare Advantage favorisent les trajets planifiés à moindre coût, entraînant un TCAC de 9,82 % pour les trajets non urgents.

Comment les ambulances électriques affectent-elles les coûts des prestataires ?

Les données pilotes de New York indiquent 40 % d'économies sur le carburant et la maintenance par rapport à une unité diesel sur 10 ans, malgré des prix initiaux plus élevés.

Quelles régions présentent les meilleures opportunités de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 9,12 % jusqu'en 2031, soutenu par les développements de flottes en Chine et en Inde et les volumes de traumatismes urbains.

Quelle est la gravité du défi de la pénurie de paramédicaux ?

En 2024, 62 % des agences de SMUR américaines ont signalé des lacunes en matière de personnel, poussant les salaires à la hausse et forçant certains services à limiter leurs heures d'exploitation.

Dernière mise à jour de la page le: