Taille et part de marché des outils de forage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

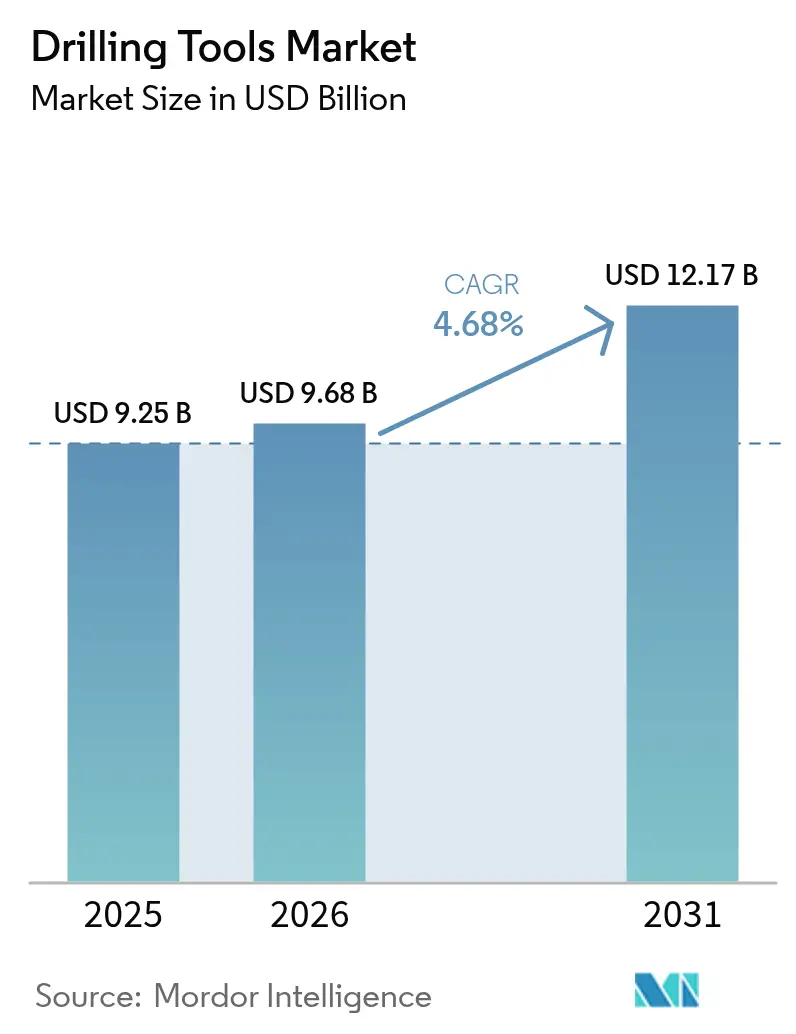

| Taille du Marché (2026) | 9.68 Milliards de dollars |

| Taille du Marché (2031) | 12.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de forage par Mordor Intelligence

La taille du marché des outils de forage devrait croître de 9,25 milliards USD en 2025 à 9,68 milliards USD en 2026 et est prévue pour atteindre 12,17 milliards USD d'ici 2031 à un TCAC de 4,68 % sur la période 2026-2031.

La dynamique progressive du marché reflète la réorientation sélective des investissements vers des puits à haut rendement, l'amélioration de l'accès aux technologies de fond de trou avancées, et la demande croissante émanant des projets géothermiques et de captage du carbone qui diversifient les sources de revenus au-delà des seuls cycles hydrocarbures. Les opérateurs réorientent leurs capitaux vers des programmes axés sur l'efficacité, qui réduisent la durée de forage et améliorent la fiabilité de la production — une tendance qui favorise les trépans premium, les systèmes de guidage rotatif et les moteurs à boue haute performance. La dynamique est en outre soutenue par les décisions finales d'investissement concernant des actifs en eaux profondes et ultra-profondes au Brésil, dans le Golfe du Mexique américain et en Afrique de l'Ouest, où des niveaux de pression et de température élevés imposent des équipements conçus sur mesure. Par ailleurs, les goulots d'étranglement dans les chaînes d'approvisionnement en métaux spéciaux tels que le tungstène encouragent la conclusion d'accords d'achat à long terme et favorisent l'intégration verticale parmi les prestataires de services.

Points clés du rapport

- Par type d'outil, les trépans ont capturé 31,98 % de la part de marché des outils de forage en 2025, tandis que la catégorie « Autres outils » a enregistré la plus forte croissance avec un TCAC de 7,72 % jusqu'en 2031.

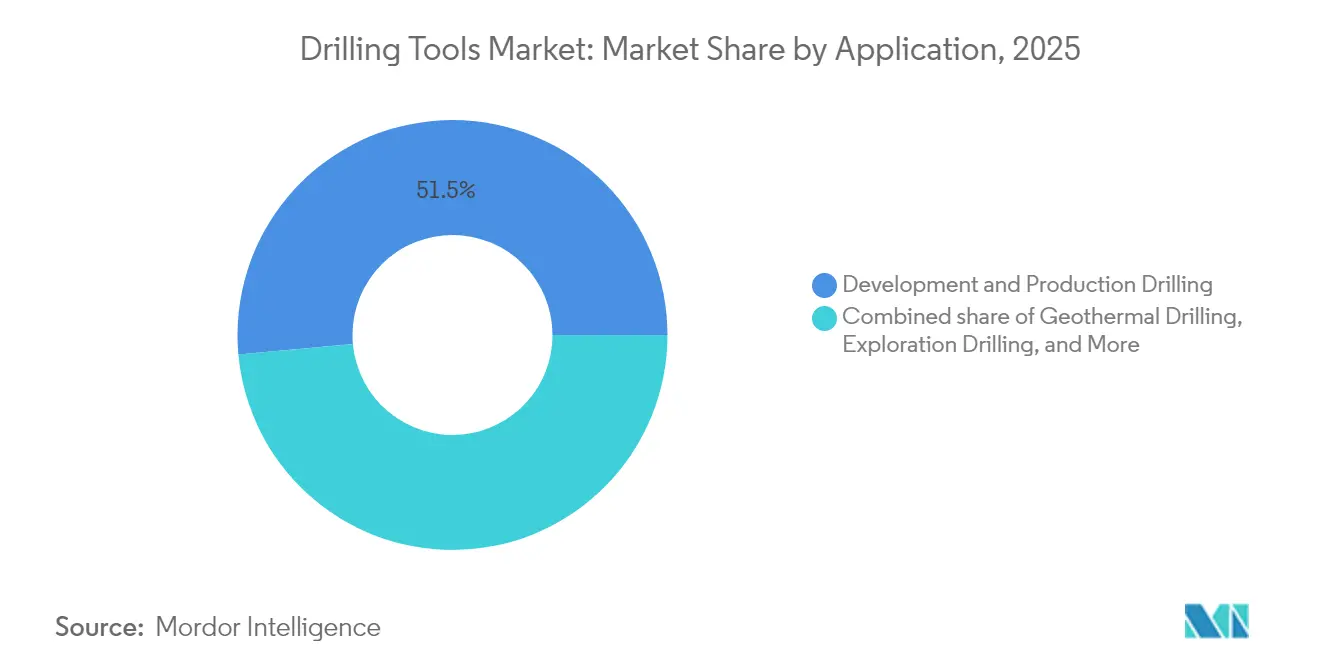

- Par application, le forage de développement et de production a représenté 51,45 % de la taille du marché des outils de forage en 2025 ; le forage géothermique devrait progresser à un TCAC de 9,21 % jusqu'en 2031.

- Par emplacement de déploiement, les activités terrestres ont représenté 67,92 % de la part de marché des outils de forage en 2025, tandis que les applications offshore progressent à un TCAC de 5,52 %.

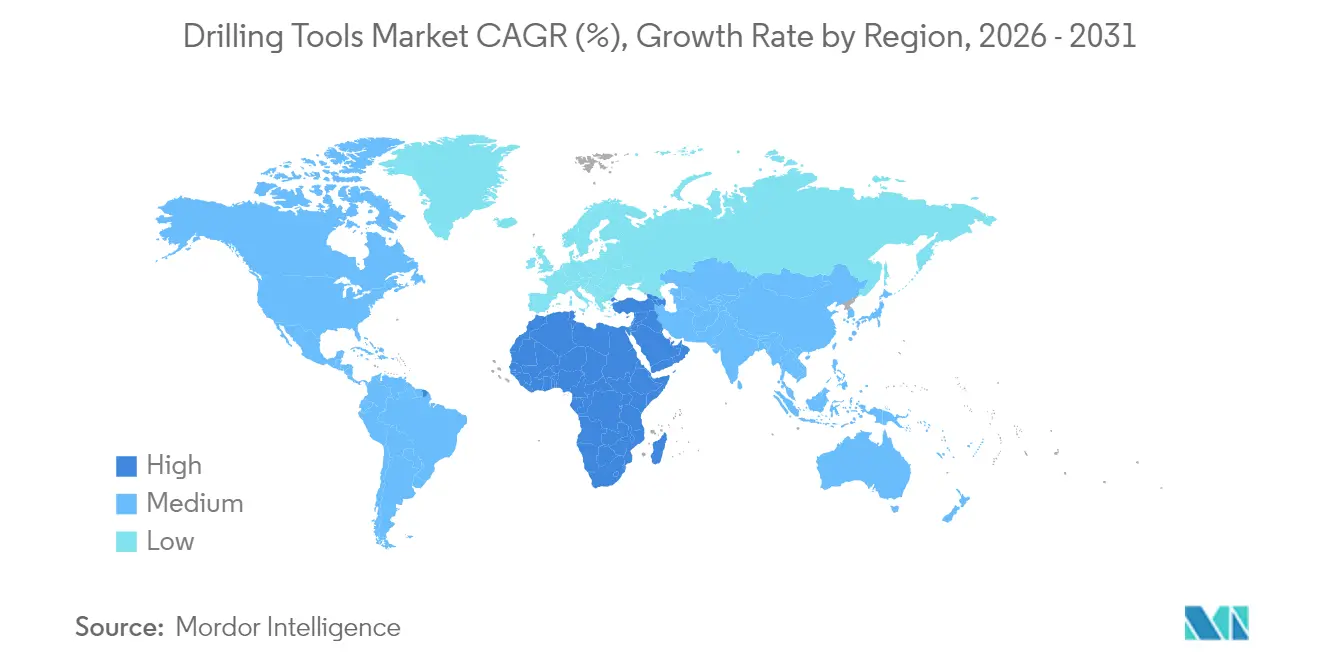

- Par géographie, l'Amérique du Nord a généré 32,75 % du chiffre d'affaires 2025, mais la région Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 6,18 % jusqu'en 2031.

- SLB, Baker Hughes, Halliburton, NOV et Weatherford ont collectivement contrôlé plus de 55 % du chiffre d'affaires 2024, soulignant la concentration modérée du secteur.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des outils de forage

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond des dépenses d'investissement en amont après la pandémie | +1.2% | Mondial, avec un accent sur l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Complexité des puits de schiste stimulant la demande de trépans avancés | +0.8% | Amérique du Nord en cœur de cible, expansion vers l'Argentine et l'Australie | Long terme (≥ 4 ans) |

| Expansion des projets en eaux profondes et ultra-profondes | +0.9% | Bassins offshore mondiaux, menés par le Brésil, l'Afrique de l'Ouest, le Golfe du Mexique | Long terme (≥ 4 ans) |

| Augmentation des investissements dans le forage géothermique | +0.6% | Mondial, avec des gains précoces aux États-Unis, en Europe et en Indonésie | Moyen terme (2 à 4 ans) |

| Programmes de puits d'injection pour le captage et le stockage du carbone (CSC) | +0.4% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Demande croissante de forage d'exploration de minéraux critiques | +0.3% | Cœur de cible en Asie-Pacifique, extension vers l'Australie et le Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des dépenses d'investissement en amont après la pandémie

L'investissement mondial dans le pétrole et le gaz devrait augmenter de 22 % entre 2025 et 2030, inversant trois années de restriction des capitaux et renouvelant la demande d'outils de forage haute performance, selon l'International Energy Forum(1)International Energy Forum, "La demande croissante devrait augmenter les besoins d'investissement en amont dans le pétrole et le gaz de 22 % d'ici 2030," ief.org . En Amérique du Nord, les opérateurs du Golfe du Mexique ont sanctionné des projets de plusieurs milliards de dollars tels qu'Anchor de Chevron, qui requièrent des équipements homologués à 20 000 psi et valident l'intérêt économique des trains de forage haut de gamme. Les compagnies pétrolières nationales du Moyen-Orient relancent également des campagnes de forage de remplissage visant à maintenir les quotas de production. Cette reprise des dépenses d'investissement favorise les outils permettant des économies mesurables de temps de forage, incitant les fournisseurs à associer des systèmes de guidage rotatif à des plateformes numériques de planification de puits. Les contrats de service lient de plus en plus la rémunération aux améliorations des taux de pénétration, un modèle qui encourage l'amélioration continue des produits. Dans l'ensemble, une perspective de dépenses en amélioration, des impératifs d'efficacité et l'innovation contractuelle fournissent une demande soutenue pour le marché des outils de forage.

Complexité des puits de schiste stimulant la demande de trépans avancés

Les sections horizontales dépassent désormais 20 000 pieds dans les principales formations de schiste américaines, soumettant les trépans à des vibrations plus sévères et à des défis liés aux lits de déblais AMERICAN OIL & GAS REPORTER. Les molettes PDC avec diamant thermostable avancé et géométries de face optimisées prolongent les distances de forage dans ces conditions, permettant à un seul trépan de forer plusieurs intervalles NOV(2)NOV, "L'ère dorée de l'innovation en matière de trépans," nov.com . Parallèlement, des plateformes pilotées par l'IA, telles que LOGIX de Halliburton, analysent les données de couple en temps réel pour anticiper le phénomène de stick-slip, augmentant les taux de pénétration de levage jusqu'à 30 %. Vaca Muerta en Argentine et le bassin de Cooper en Australie reproduisent ces impératifs de conception au fur et à mesure qu'ils développent leurs programmes horizontaux. Les prix des trépans premium restent donc résilients, soutenant la contribution de 32,3 % du segment aux revenus du marché des outils de forage.

Expansion des projets en eaux profondes et ultra-profondes

Les premiers systèmes sous-marins à 20 000 psi du secteur ont été mis en service à Anchor de Chevron et à Kaskida de BP, démontrant la viabilité commerciale de champs autrefois jugés non économiques. Ces projets nécessitent des tiges de forage HP/HT, des masses-tiges et des jars certifiés selon des normes métallurgiques et de fatigue strictes, augmentant ainsi le coût moyen en outils par puits. Le Brésil et l'Afrique de l'Ouest reproduisent cette dynamique avec des développements multi-puits en pré-sel qui consolident les commandes de systèmes de guidage rotatif capables d'une sévérité de déviation de 60°/100 pieds. Les fabricants proposant des ensembles de fond de trou (BHA) intégrés et des simulations de jumeau numérique gagnent un avantage concurrentiel, les opérateurs privilégiant les contrats à solution complète pour gérer les risques associés aux opérations en eaux ultra-profondes. La prime qui en résulte propulse le TCAC offshore au-delà de celui de l'onshore malgré un nombre de puits inférieur.

Augmentation des investissements dans le forage géothermique

Les systèmes géothermiques améliorés financés par 200 millions USD de subventions de recherche américaines adaptent les technologies de guidage rotatif et de tiges de forage isolées du secteur pétrolier à des réservoirs à 300 °C. La série Phoenix PDC de NOV et les revêtements TK-340TC atténuent la dégradation thermique et la corrosion aux chlorures, prolongeant ainsi la durée de vie des trépans dans les formations surchauffées(3)Halliburton, "LOGIX® : forage de précision grâce à l'automatisation intelligente," halliburton.com . L'Europe soutient des projets pilotes similaires dans le cadre du Fonds d'innovation de l'UE, tandis que l'Indonésie vise à ajouter 17 GW de capacité géothermique d'ici 2030. Ce croisement permet aux fournisseurs d'outils de réutiliser les chaînes d'approvisionnement existantes, amortissant ainsi les revenus contre les fluctuations des prix des hydrocarbures. À mesure que les puits géothermiques dépassent 15 000 pieds de profondeur, la demande se concentre sur les moteurs à boue à couple élevé et les élastomères haute température, élargissant le marché adressable des outils de forage.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut affectant les budgets de forage | -0.7% | Mondial, avec la plus forte sensibilité dans le schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les opérations de forage | -0.5% | Amérique du Nord et UE, extension vers d'autres régions | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les tiges de forage et trépans haute performance | -0.4% | Mondial, avec des goulots d'étranglement critiques dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les systèmes de forage numérique | -0.3% | Mondial, plus aiguë en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut affectant les budgets de forage

Les prix au comptant du WTI sont passés sous la barre des 70 USD/baril au début de 2025, incitant les indépendants américains à réduire leurs dépenses planifiées à 60,1 milliards USD, soit 4 % de moins que les prévisions antérieures. Lorsque les budgets se resserrent, les puits d'exploration non essentiels sont reportés, freinant les commandes à court terme de tiges de forage et de masses-tiges standard. À l'inverse, les opérateurs continuent de payer des primes pour les outils qui raccourcissent les délais de cycle, soutenant la demande haut de gamme même en période de creux des prix. Les fournisseurs qui se diversifient dans les projets géothermiques ou de CSC bénéficient d'une protection partielle contre les fluctuations des prix du pétrole, atténuant mais sans éliminer l'impact négatif sur le marché des outils de forage.

Réglementations environnementales strictes sur les opérations de forage

Les règles de l'EPA sur le méthane devraient imposer entre 22 et 31 milliards USD de coûts de conformité jusqu'en 2038, obligeant les opérateurs à moderniser leurs commandes pneumatiques et à déployer des équipements de surveillance continue. Du côté des installations de forage, un contrôle accru s'étend également aux systèmes de contrôle des puits et aux dossiers de sécurité HP/HT, ajoutant des exigences de documentation technique et de certification par des tiers qui allongent les cycles d'approvisionnement. Les opérateurs de plus petite taille pourraient quitter les champs marginaux, réduisant la demande d'outils, tandis que les grandes entreprises négocient des contrats groupés avec les majors du service pour gérer la conformité. Ce glissement accélère la consolidation du marché, tout en limitant le nombre total de puits, réduisant ainsi la trajectoire de croissance du marché des outils de forage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'outil : les technologies premium font évoluer le marché

Les trépans ont généré 2,96 milliards USD en 2025, soit 31,98 % de la taille du marché des outils de forage, soulignant leur rôle central dans l'économie des puits. L'adoption continue des molettes PDC thermostables et de l'imagerie en temps réel à la face du trépan permet aux opérateurs de réaliser des courbes en une seule passe dans des formations interstratifiées, réduisant le temps de connexion et le temps non productif (NPT). Les fabricants captent des primes de prix en associant les trépans à des logiciels de conseil numérique qui recommandent des ajustements de vitesse de rotation et de poids sur le trépan en temps réel.

La catégorie « Autres outils » — jars, amortisseurs de chocs, moteurs à boue et systèmes de guidage rotatif — surpassera la croissance globale avec un TCAC de 7,72 %. L'iCruise de Halliburton et l'AutoTrak de Baker Hughes génèrent des corrections de guidage dynamiques qui réduisent les cycles glissement-rotation, tandis que l'outil d'amortissement Suppressor de SLB atténue les oscillations de torsion de plus de 60 %. Cet avantage de performance justifie des tarifs journaliers plus élevés, malgré la pression budgétaire, et ancre une expansion robuste des revenus pour les fournisseurs offrant une gamme complète.

Par application : la transition énergétique redéfinit les tendances de la demande

Le forage de développement et de production a représenté 51,45 % des revenus 2025, reflétant l'attention des opérateurs portée à l'optimisation des champs existants et à la récupération des ressources. Les conceptions de plateformes multi-puits et le forage par lots intensifient l'utilisation des outils, générant des commandes régulières de tiges de forage, d'alésoirs et d'amortisseurs de vibrations de fond de trou. Le forage d'exploration, bien que cyclique, revêt une importance stratégique dans les blocs en eaux profondes de frontière sanctionnés par les grandes compagnies pétrolières cherchant à renouveler leurs portefeuilles.

Les puits géothermiques représentent l'ajout le plus rapide en nombre, progressant à un TCAC de 9,21 % alors que les gouvernements financent des projets pilotes sur des roches surchauffées. Les puits d'injection pour le captage du carbone constituent un créneau plus restreint mais en croissance rapide, où les profils directionnels nécessitent des ensembles de fond de trou résistants à l'abrasion capables de gérer des boues denses de CO₂. Le retombées positives élargissent le mix de clients et compensent la volatilité induite par les prix du pétrole, ajoutant de la résilience au marché des outils de forage.

Par emplacement de déploiement : la prime offshore génère de la valeur

Les opérations terrestres ont représenté 67,92 % du chiffre d'affaires 2025, tirées par les programmes non conventionnels à haut volume aux États-Unis, au Canada, en Argentine et en Chine. Les parcs de foreuses standardisés, les coûts logistiques réduits et les délais de cycle plus courts caractérisent ce segment, orientant les achats vers des trains de forage et des moteurs compétitifs en termes de coûts. Cependant, l'activité offshore, en particulier en eaux ultra-profondes, offre une capture de marge plus forte.

La croissance offshore à un TCAC de 5,52 % repose sur des découvertes HP/HT telles que Ballymore et Trion, où chaque puits peut nécessiter pour 20 millions USD d'outils et de services spécialisés. La géomécanique complexe favorise l'adoption de la télémétrie par tige de forage câblée et des consoles de guidage à distance, permettant la correction de trajectoire en temps réel depuis des centres à terre. Les fournisseurs disposant de portefeuilles intégrés de la surface aux fonds marins bénéficient d'un avantage structurel, creusant l'écart entre les concurrents de premier rang et les acteurs régionaux.

Par utilisateur final : la consolidation des opérateurs redéfinit les modes d'approvisionnement

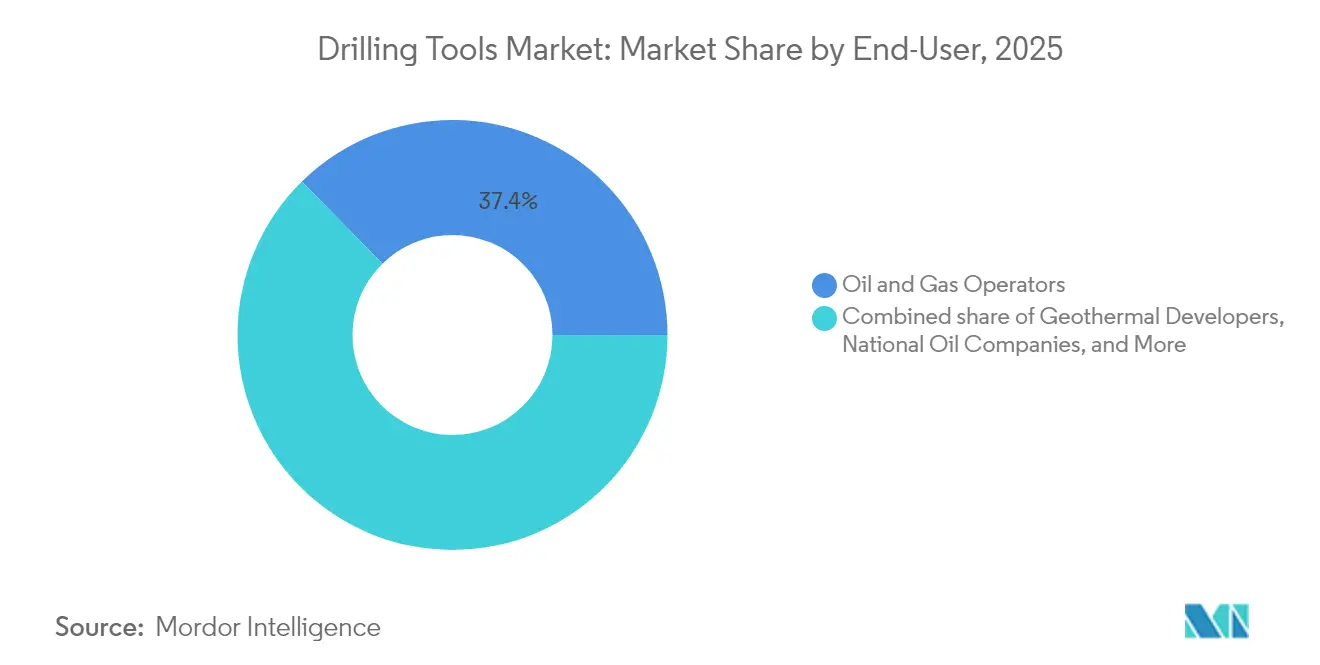

Les opérateurs pétroliers et gaziers sont restés le groupe d'acheteurs le plus important, représentant 37,35 % en 2025. Les supermajors s'appuient sur des accords de service cadre mondiaux pour sécuriser l'accès à l'ensemble de leur flotte aux systèmes de guidage rotatif et aux moteurs à couple élevé, en les associant à des abonnements analytiques garantissant des niveaux de performance. Les compagnies pétrolières nationales, notamment celles du Moyen-Orient, poursuivent des objectifs de contenu local en co-fabriquant des trépans et des masses-tiges dans le cadre d'accords de transfert de technologie.

Les développeurs géothermiques enregistrent la croissance la plus rapide, avec un TCAC de 9,21 % porté par les incitations politiques et la similitude technique entre le forage géothermique et le forage pétrolier non conventionnel. Les entreprises d'exploration et de production indépendantes externalisent de plus en plus la gestion des outils à des entrepreneurs de forage dans le cadre de contrats à forfait clé en main, ce qui réduit les volumes d'achats au comptant mais allonge les durées de contrat. Les entreprises d'exploration minière, bien que encore de niche, utilisent des outils de carottage pétroliers pour accélérer les programmes de découverte de minéraux critiques, élargissant la base de demande du marché des outils de forage.

Analyse géographique

L'Amérique du Nord a généré 32,75 % des revenus 2025, portée par un métrage horizontal record dans le Permien et des campagnes résilientes en eaux profondes dans le Golfe du Mexique. L'écosystème avancé de logistique et de forage numérique de la région maintient un taux d'utilisation des équipements élevé, même si la discipline en matière de capital tempère les ajouts de foreuses. Les règles fédérales sur le méthane et les réglementations d'exclusion au niveau des États font pression sur les opérateurs de plus petite taille, mais l'adoption par les supermajors de méthodes de complétion triple-frac augmente les exigences en couple des tiges de forage et soutient la demande d'outils premium.

L'Asie-Pacifique mène la croissance avec un TCAC de 6,18 % jusqu'en 2031. Les entreprises nationales chinoises s'attaquent à des cibles onshore profondes dans les bassins du Tarim et du Sichuan, demandant des trépans PDC résistants à l'abrasion et des moteurs à boue haute température. L'Indonésie poursuit des projets géothermiques de charge de base, tandis que l'exploration de minéraux critiques en Australie crée une nouvelle demande de trépans carottiers compatibles avec le forage en roche dure HP. Collectivement, ces tendances élargissent l'empreinte du marché des outils de forage à la fois dans les chaînes de valeur hydrocarbures et renouvelables.

L'Europe, ancrée par la Norvège et le Royaume-Uni, maintient la demande d'outillage grâce aux raccordements aux champs existants et à une montée en puissance des puits de CSC dans le cadre de l'accord de transition de la mer du Nord. Le Moyen-Orient et l'Afrique capitalisent sur des réservoirs à faible coût d'équilibre et des expansions de capacités parrainées par l'État, bien que le risque politique retarde parfois les commandes. L'Amérique du Sud, portée par le pré-sel brésilien, canalise de grands contrats intégrés vers SLB et Baker Hughes, concentrant la part de marché entre un nombre restreint de fournisseurs. La dynamique régionale combinée souligne un glissement progressif des achats basés sur le volume vers des achats axés sur l'efficacité.

Paysage concurrentiel

La consolidation définit la dynamique concurrentielle actuelle. L'acquisition de ChampionX par SLB pour 7,1 milliards USD renforce son offre en produits chimiques et en relevage artificiel, ajoutant des synergies de production en surface au portefeuille de fond de trou. L'acquisition de KCA Deutag par Helmerich & Payne pour 1,97 milliard USD quadruple son nombre de foreuses au Moyen-Orient, lui accordant un contrôle direct sur les spécifications des outils et les cycles d'approvisionnement. Ces opérations illustrent comment l'échelle et l'intégration permettent d'absorber les coûts de R&D liés aux systèmes de forage pilotés par l'IA.

La différenciation technologique reste le principal avantage concurrentiel. Halliburton et Sekal ont réalisé le premier système de forage automatisé en fond de trou au monde, unissant LOGIX et Drilltronics pour un contrôle des paramètres de forage en boucle fermée. Baker Hughes investit dans des unités de surface électrifiées qui réduisent les émissions tout en se synchronisant avec la télémétrie de fond de trou haute vitesse. NOV donne la priorité à la science des matériaux haute température pour générer des revenus géothermiques, collaborant avec des laboratoires de recherche sur la stabilité des matrices de carbure.

Le potentiel de perturbation existe de la part d'acteurs natifs du logiciel développant des moteurs de conseil conscients du réservoir, bien que les exigences de certification de sécurité et le regroupement par les titulaires entravent leur adoption. Les outilleurs régionaux coexistent en se spécialisant dans les alésoirs, les stabilisateurs ou les équipements de carottage pour les minéraux en roche dure ; cependant, la hausse des normes métallurgiques augmente la barrière à l'entrée en capital. La préférence du secteur pour les contrats basés sur la performance oriente in fine la part de marché vers les entreprises proposant des offres intégrées matériel-logiciel.

Leaders du secteur des outils de forage

NOV Inc.

Halliburton Company

Schlumberger Limited

Baker Hughes Company

Weatherford International Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : SLB a finalisé l'acquisition de ChampionX pour 7,1 milliards USD, visant 400 millions USD de synergies annuelles en trois ans.

- Juin 2025 : Chevron et Halliburton ont déployé la fracturation hydraulique intelligente à l'aide de ZEUS IQ pour automatiser l'exécution des étapes.

- Mai 2025 : SLB a dévoilé un outil d'imagerie au trépan améliorant la sécurité du placement du puits.

- Avril 2025 : Baker Hughes a lancé Hummingbird, un système de cimentation terrestre entièrement électrique, et des vannes SureCONTROL Plus pour réduire les émissions.

Périmètre du rapport mondial sur le marché des outils de forage

Le rapport sur le marché des outils de forage comprend :

| Trépan |

| Tige de forage |

| Masse-tige |

| Alésoir et stabilisateur de forage |

| Émerillon de forage |

| Autres outils (jars, amortisseurs de chocs, moteurs à boue, systèmes de guidage rotatif) |

| Forage d'exploration |

| Forage de développement et de production |

| Reprise et intervention sur puits |

| Forage géothermique |

| Puits de CSC et d'injection |

| Terrestre |

| Offshore |

| Opérateurs pétroliers et gaziers |

| Compagnies pétrolières nationales |

| Exploration et production indépendante |

| Entrepreneurs de forage |

| Développeurs géothermiques |

| Entreprises d'exploration minière |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'outil | Trépan | |

| Tige de forage | ||

| Masse-tige | ||

| Alésoir et stabilisateur de forage | ||

| Émerillon de forage | ||

| Autres outils (jars, amortisseurs de chocs, moteurs à boue, systèmes de guidage rotatif) | ||

| Par application | Forage d'exploration | |

| Forage de développement et de production | ||

| Reprise et intervention sur puits | ||

| Forage géothermique | ||

| Puits de CSC et d'injection | ||

| Par emplacement de déploiement | Terrestre | |

| Offshore | ||

| Par utilisateur final | Opérateurs pétroliers et gaziers | |

| Compagnies pétrolières nationales | ||

| Exploration et production indépendante | ||

| Entrepreneurs de forage | ||

| Développeurs géothermiques | ||

| Entreprises d'exploration minière | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des outils de forage ?

La taille du marché des outils de forage était de 9,68 milliards USD en 2026 et devrait atteindre 12,17 milliards USD d'ici 2031 sur une trajectoire de TCAC de 4,68 %.

Quelle région mène les ventes mondiales ?

L'Amérique du Nord a représenté 32,75 % des revenus 2025 en raison d'une forte activité non conventionnelle et de projets en eaux profondes.

Quel segment d'application connaît la croissance la plus rapide ?

Le forage géothermique devrait enregistrer le TCAC le plus rapide de 9,21 % jusqu'en 2031, porté par les financements liés à la transition énergétique.

Comment la demande offshore va-t-elle évoluer ?

Les puits offshore — en particulier en eaux ultra-profondes — devraient croître à un TCAC de 5,52 %, soutenus par les décisions de sanctions de projets HP/HT au Brésil, dans le Golfe du Mexique et en Afrique de l'Ouest.

Quelles technologies façonnent l'avantage concurrentiel ?

Les systèmes de guidage rotatif pilotés par l'IA, l'imagerie au trépan et les trépans PDC haute température sont au cœur des contrats basés sur la performance et de l'expansion des marges.

Comment les réglementations environnementales affectent-elles la demande d'outils ?

Des réglementations plus strictes sur le méthane et les conditions HP/HT augmentent les coûts de conformité, incitant les opérateurs à adopter des outils de forage premium à faibles émissions répondant aux nouvelles normes de sécurité.

Dernière mise à jour de la page le: