Taille et part du marché iranien du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

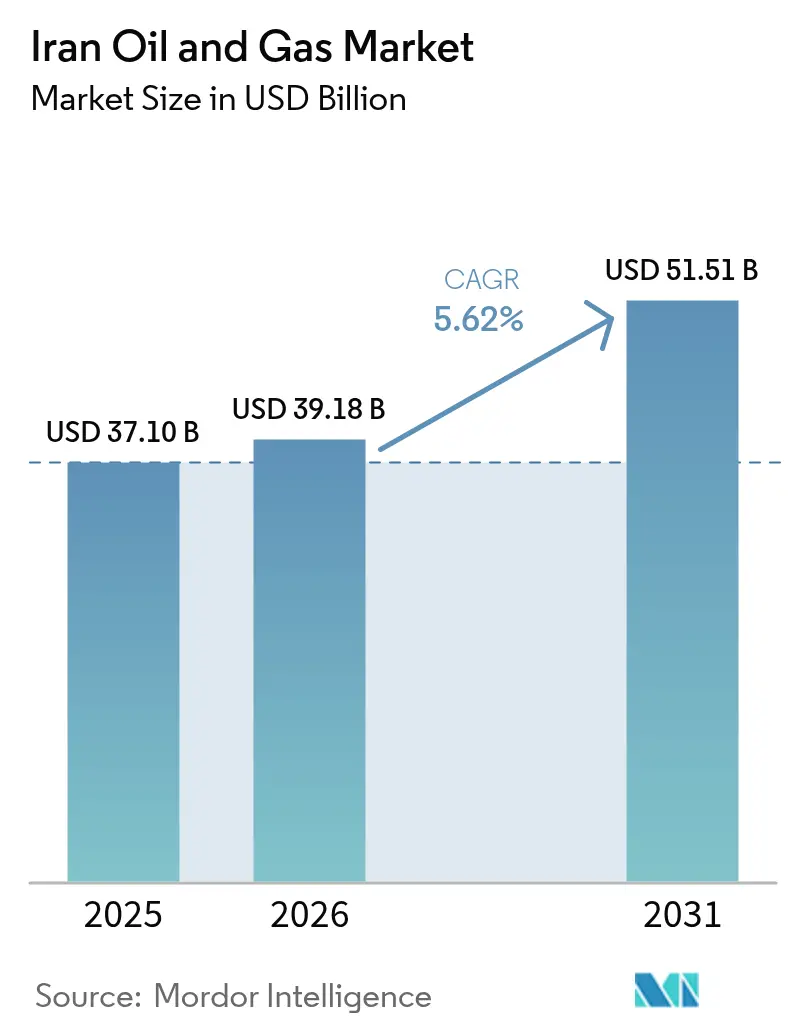

| Taille du marché de l'année de base (2025) | 37.10 Milliards de dollars |

| Taille du Marché (2026) | 39.18 Milliards de dollars |

| Taille du Marché (2031) | 51.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché iranien du pétrole et du gaz par Mordor Intelligence

La taille du marché iranien du pétrole et du gaz en 2026 est estimée à 39,18 milliards USD, en progression par rapport à la valeur 2025 de 37,10 milliards USD, avec des projections pour 2031 montrant 51,51 milliards USD, croissant à un TCAC de 5,62 % sur la période 2026-2031.

La disponibilité robuste des réserves, le déploiement de capitaux soutenu par l'État et des flux d'exportation résilients soutiennent cette trajectoire, même si la pression des sanctions persiste. Le secteur amont ancre les revenus, l'Iran étant le quatrième plus grand producteur de brut de l'OPEP. Parallèlement, le segment aval croît plus rapidement, les entreprises nationales ajoutant des capacités de craquage catalytique fluide et de fractionnement des condensats pour accroître les rendements des produits. La production terrestre reste l'épine dorsale du marché iranien du pétrole et du gaz, mais les investissements offshore à South Pars s'accélèrent pour protéger la pression du réservoir et maintenir la production de gaz naturel. Le déploiement des actifs favorise massivement les projets de développement, bien que les dépenses d'exploration soient en hausse car le renouvellement des réserves est devenu un impératif politique. La forte concentration du marché persiste : National Iranian Oil Company (NIOC) et ses filiales continuent de dicter la plupart des décisions, bien que des contractants privés et quasi-étatiques remportent désormais des appels d'offres de plusieurs milliards de dollars qui étaient autrefois l'apanage des grandes compagnies pétrolières étrangères.

Points clés du rapport

- Par secteur, le segment amont a représenté 70,25 % de la part du marché iranien du pétrole et du gaz en 2025, tandis que les activités intermédiaires devraient afficher un TCAC de 7,18 % jusqu'en 2031.

- Par localisation, les opérations terrestres ont représenté 70,75 % de la taille du marché iranien du pétrole et du gaz en 2025, et les investissements offshore devraient progresser à un TCAC de 7,62 % sur la période 2026-2031.

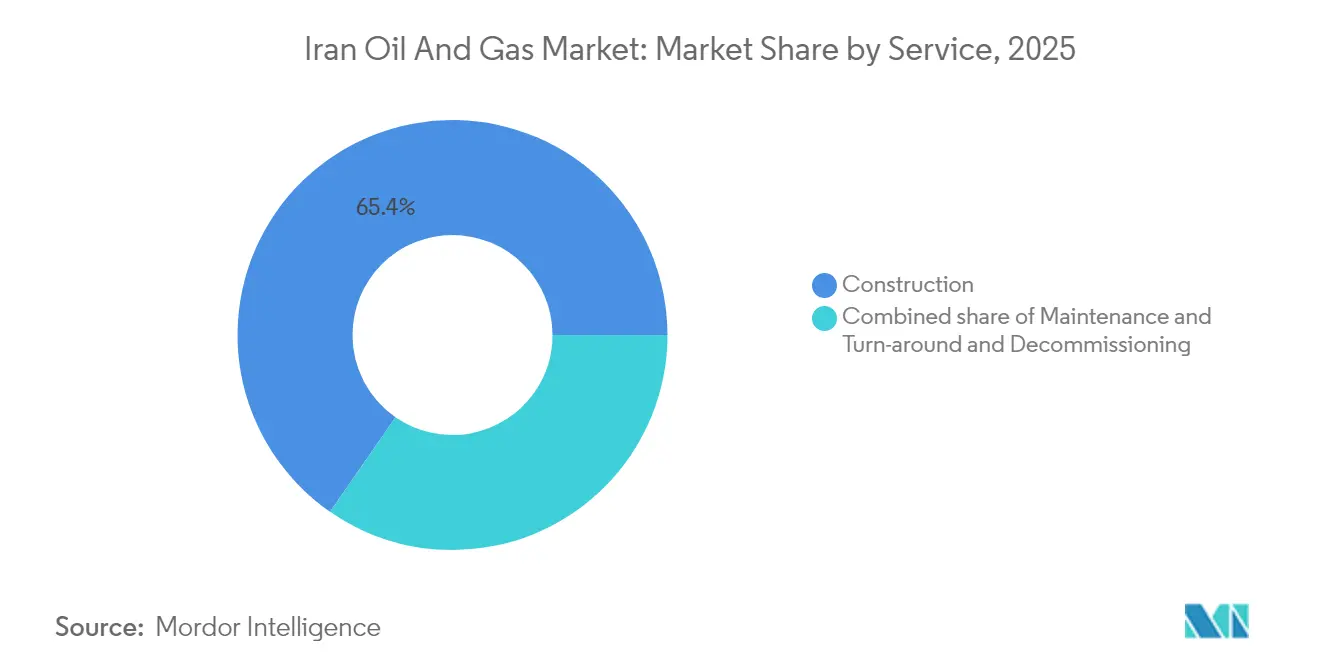

- Par service, la construction a représenté une part de 65,35 % de la taille du marché iranien du pétrole et du gaz en 2025, et devrait se développer à un TCAC de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché iranien du pétrole et du gaz

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des phases du champ gazier de South Pars | +1.2% | Nationale, avec impact primaire dans l'offshore du golfe Persique | Moyen terme (2-4 ans) |

| Accès post-JCPOA aux technologies et au savoir-faire GNL | +0.8% | Nationale, avec potentiel d'exportation vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réforme des subventions aux carburants domestiques stimulant les prix de détail | +0.9% | Nationale, avec effets de concentration urbaine | Court terme (≤ 2 ans) |

| Demande croissante en pétrochimie de l'Asie-Pacifique | +1.1% | Production nationale, marchés d'exportation vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de mini-raffineries pour les régions éloignées | +0.6% | Régionale, axée sur les provinces mal desservies | Moyen terme (2-4 ans) |

| Modélisation de réservoirs assistée par l'IA réduisant les dépenses d'investissement E&P | +0.4% | Nationale, concentrée dans les principales opérations de champs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des phases du champ gazier de South Pars

South Pars est le principal levier de croissance unique du marché iranien du pétrole et du gaz. NIOC a signé des contrats de renforcement de pression d'une valeur de 17 milliards USD couvrant de nouvelles plateformes de compresseurs, des lignes sous-marines et des puits supplémentaires. Le réservoir partagé contient 14 billions de mètres cubes de gaz et fournit déjà 700 millions de mètres cubes par jour ; cependant, la production commencerait à décliner à partir de 2027 sans les mises à niveau. La phase 11 a récemment ajouté un septième puits, ce qui augmentera le débit quotidien de 28 millions de m³ une fois toutes les plateformes en ligne(1)Offshore Magazine Staff, "Septième puits en ligne sur le développement gazier de South Pars 11 en offshore Iran," offshore-mag.com. La phase 14 fonctionne à un débit de conception de 18,25 milliards de m³ par an, fournissant des condensats comme matière première pour les raffineries domestiques. L'investissement protège les taux de récupération par rapport au Qatar, dont le prélèvement plus rapide pourrait autrement déclencher une perte iranienne annuelle de 42 millions de m³ d'ici 2029(2)Iran International, "L'ambition gazière du Qatar affecte les réserves de l'Iran," iranintl.com.

Accès post-JCPOA aux technologies et au savoir-faire GNL

La réduction des barrières technologiques depuis 2024 a relancé le projet GNL iranien, qui vise 10 millions de tonnes par an (tpa) sur la base du gaz de la phase 12 de South Pars(3)Gulf Oil & Gas, "Le projet GNL iranien doit être signé le mois prochain," gulfoilandgas.com. Un accord préliminaire avec OMV et un contrat EPC d'une valeur de 500 millions USD attribué à un consortium incluant Daelim mettent en lumière la participation renouvelée d'acteurs européens et asiatiques. L'Iran détient 1 200 billions de pieds cubes (tcf) de réserves de gaz, mais reste un exportateur de GNL négligeable car ses terminaux existants n'ont jamais été achevés. Les apports technologiques permettent la monétisation du gaz bloqué, la diversification loin des pipelines exposés aux sanctions, et le positionnement en tant que fournisseur d'appoint pour l'Asie une fois les trains en service d'ici la fin des années 2020. Les fabricants domestiques de vannes et de pompes bénéficient également d'effets d'apprentissage en localisant des composants cryogéniques haute pression pour de futurs projets.

Réforme des subventions aux carburants domestiques stimulant les prix de détail

Des coûts de subventions aux carburants de 80 à 100 milliards USD par an ont conduit le gouvernement à réduire de moitié les quotas mensuels d'essence subventionnée à 42,5 millions de litres et à augmenter les prix à 20 000 rials par litre en 2025. Les prix semi-subventionnés ont grimpé à 80 000 rials par litre, réduisant l'écart avec la parité à l'importation et décourageant une consommation excessive. La demande en essence de l'Iran avait atteint 122 millions de litres par jour, dépassant la capacité de raffinage et générant des factures d'importation de 2 milliards USD par an. La réforme encourage les automobilistes à adopter des pratiques de conservation, libère les condensats pour les utiliser comme matière première pétrochimique et améliore la flexibilité fiscale pour les dépenses amont. Les importations de carburant premium approuvées aux tarifs du marché concentrent les subventions sur les ménages à faibles revenus tout en incitant les conducteurs aisés à payer des prix reflétant les coûts réels.

Demande croissante en pétrochimie de l'Asie-Pacifique

L'Iran a produit 69 millions de tonnes de produits pétrochimiques en 2023 et prévoit de dépasser 80 millions de tonnes en 2024, soutenu par 10 nouveaux complexes. Les recettes d'exportation s'élèvent déjà à 16 milliards USD, la Chine, l'Inde et d'autres acheteurs asiatiques représentant la majorité des volumes. Des matières premières compétitives dérivées d'un gaz à faible coût permettent aux producteurs iraniens d'afficher des prix attractifs, même lors d'expéditions via des négociants tiers, surmontant ainsi les obstacles liés aux sanctions. La stratégie d'intégration de National Petrochemical Company positionne l'Iran pour progresser dans la chaîne de valeur vers des produits spéciaux à marges plus élevées et à moindre intensité de transport. La demande domestique en plastiques, engrais et solvants constitue une charge de base stable, protégeant le marché iranien du pétrole et du gaz de la volatilité des exportations.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque de réinstauration des sanctions secondaires américaines | -1.8% | Mondial, avec impact primaire sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Infrastructure de production terrestre vieillissante | -0.7% | Nationale, concentrée dans les champs matures | Long terme (≥ 4 ans) |

| Routes de financement étranger limitées via SWIFT | -0.5% | Mondial, affectant les partenariats internationaux | Moyen terme (2-4 ans) |

| Exigence élevée de réinjection de gaz pour les champs matures | -0.3% | Nationale, principalement dans les champs patrimoniaux terrestres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de réinstauration des sanctions secondaires américaines

Les sanctions secondaires de Washington entravent l'assurance des pétroliers, les opérations bancaires et l'approvisionnement en pièces de rechange, augmentant ainsi les coûts opérationnels et limitant les capitaux disponibles pour l'expansion. De nouvelles désignations en 2025 ont ciblé un réseau facilitant les livraisons via une flotte fantôme vers la Chine et ont imposé des sanctions au ministre iranien du pétrole. Les exportations de brut de l'Iran ont récupéré à environ 1,65 million de barils par jour (mbpd) en 2025, mais restent vulnérables à une surveillance maritime plus stricte qui pourrait réduire les flux et amputer les recettes fiscales. L'isolement financier retarde également les paiements aux contractants EPC, perturbe les importations d'équipements et limite les investissements directs étrangers, essentiels pour les méthodes avancées de récupération assistée du pétrole.

Infrastructure de production terrestre vieillissante

Environ 85 % des raffineries iraniennes ont été construites avant 1979 et nécessitent des rénovations complètes pour répondre aux spécifications de carburant Euro 4/5(4)Iran International, "Comment les raffineries iraniennes sont devenues non rentables et insalubres," iranintl.com. Les configurations actuelles convertissent 30 % du brut en mazout et en bitume, aggravant la pollution domestique et réduisant les marges sur les produits. Les taux de déclin dans des gisements géants tels que Masjid Soleyman soulignent l'urgence : l'absence de systèmes modernes de pompage artificiel et de contrôle de la corrosion érode régulièrement le débit. Un plan de modernisation de 43 milliards USD a été bloqué après l'effondrement du JCPOA, laissant en retard des projets comme la mise à niveau RHU longtemps planifiée à Abadan. Le gouvernement priorise désormais des rénovations sélectives telles que l'unité d'hydroconversion des résidus écologique à Ispahan, mais les lacunes de financement ralentissent une refonte complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la dominance amont propulse le leadership du marché

Le segment amont a contribué à hauteur de 26,06 milliards USD à la taille du marché iranien du pétrole et du gaz en 2025, représentant une part dominante de 70,25 % du marché iranien du pétrole et du gaz pour l'année. Parallèlement, les activités intermédiaires devraient se développer à un TCAC de 7,18 % jusqu'en 2031, à mesure que de nouveaux pipelines et terminaux de stockage entrent en service. National Iranian Oil Company a signé des contrats de développement d'une valeur de 13 milliards USD qui augmenteront la production de 350 000 barils par jour (bpd) sur six champs, Azadegan seul devant atteindre 550 000 bpd une fois les installations de surface, les unités d'injection de gaz et les réseaux de collecte achevés. La dynamique du secteur intermédiaire est centrée sur la ligne de brut de 300 000 bpd reliant la raffinerie de Bandar Abbas aux centres d'approvisionnement intérieurs ; cette ligne supprime les navettes de pétroliers côtiers et économise 80 millions USD par an en fret. Les gains du secteur aval devraient provenir de la quatrième phase entièrement domestique de la Raffinerie de l'Étoile du golfe Persique, qui ajoutera une capacité de condensats de 120 000 bpd, positionnant l'Iran comme un exportateur régulier d'essence plutôt qu'un importateur.

La combinaison sectorielle de l'Iran reflète une réponse adaptative aux sanctions qui limitent les technologies étrangères ; les contractants locaux gèrent désormais des modules complexes, tels que les unités de cokéfaction différée et les trains d'hydrocraquage, auparavant gérés par des firmes d'ingénierie internationales. La fabrication domestique de pompes, de vannes et de catalyseurs réduit les délais d'approvisionnement et ancre les coûts en monnaie locale. L'intégration pétrochimique fournit un débouché supplémentaire pour la demande ; la production a atteint 100 millions de tonnes en 2024, une hausse de 10 % qui cimente le statut de l'Iran comme deuxième plus grand fournisseur de polymères et d'engrais du Golfe. L'amont domine toujours les flux de trésorerie car chaque baril supplémentaire sécurise des devises étrangères ; cependant, l'expansion parallèle des installations intermédiaires et aval atténue les perturbations des exportations et capture des marges plus élevées sur les produits raffinés et pétrochimiques.

Par localisation : les actifs terrestres ancrent la base de production

Les ressources terrestres ont représenté 70,75 % de la taille du marché iranien du pétrole et du gaz en 2025, grâce à la force des champs établis de longue date au Khouzestan, tandis que la production offshore dans le golfe Persique et la mer d'Oman devrait augmenter à un TCAC de 7,62 % jusqu'en 2031, augmentant ainsi la part du marché iranien du pétrole et du gaz au cours de la période de prévision. La domination terrestre découle de réservoirs géants — Azadegan, Azar et Masjid Soleyman — qui contiennent collectivement 38 milliards de barils en place et bénéficient d'un accès routier pavé, de réseaux d'injection d'eau et d'une main-d'œuvre expérimentée. L'accélération offshore repose sur la poursuite du développement de South Pars ; les dépenses totales ont atteint 90 milliards USD, avec 17 milliards USD supplémentaires alloués au renforcement de pression pour suivre le rythme des prélèvements qataris depuis le dôme partagé.

L'allocation géographique tient également compte des plus de trente réservoirs partagés où l'Iran fait face à un épuisement concurrent de la part de ses voisins ; le champ pétrolier de Forouzan illustre l'écart, l'Arabie saoudite produisant quatorze fois plus depuis la même structure. Les projets offshore portent donc un poids stratégique : South Pars fournit désormais 70 % de la demande nationale en gaz et se classe comme la plus grande réserve de gaz autonome au monde. L'économie terrestre reste attrayante — capex plus faible, logistique plus simple et retour sur investissement rapide — mais les réservoirs offshore plus profonds promettent des rendements supérieurs à long terme et diversifient les matières premières pour les futurs trains de GNL et de pétrochimie. Ensemble, les investissements spécifiques à chaque localisation trouvent un équilibre entre la génération de trésorerie à court terme et la sécurité d'approvisionnement à long terme.

Par type d'actif : les activités de construction sont en tête des investissements

Les projets de construction ont représenté 65,35 % de la part du marché iranien du pétrole et du gaz en 2025 et devraient progresser à un TCAC de 6,28 % jusqu'en 2031, faisant du développement des infrastructures la plus grande allocation unique de capital sur l'ensemble de la chaîne de valeur. Le contrat Azadegan de 20 ans illustre l'ampleur : le forage de 420 nouveaux puits, la pose de 460 km de conduites d'écoulement et l'installation de deux stations de compression par levage au gaz permettront de porter la capacité du champ de 205 000 bpd à 550 000 bpd. Le leader domestique EPC Khatam al-Anbiya est en charge de la quatrième phase de la Raffinerie de l'Étoile du golfe Persique, soulignant une impulsion politique visant à achever les mégaprojets avec des talents iraniens et de l'acier, des catalyseurs et des systèmes de contrôle d'origine locale.

L'attrait de la construction reflète les réalités des sanctions ; les travaux de génie civil et d'érection mécanique reposent sur des compétences locales plutôt que sur des noyaux numériques importés ou des logiciels propriétaires. L'activité parallèle englobe l'hydroconversion écologique des résidus à la Raffinerie d'Ispahan et dix nouvelles usines pétrochimiques, qui augmenteront collectivement la capacité totale pour dépasser 95 millions de tonnes d'ici 2025. Le kilométrage de pipeline devrait atteindre 15 000 km d'ici mars 2025, réduisant le transport par camion et diminuant les pertes de produits sur les longues routes intérieures. Donner la priorité à la construction prête à être lancée atténue les goulots d'étranglement technologiques, sécurise l'emploi et prépare une plateforme pour les futurs projets de récupération assistée du pétrole et de GNL une fois que les sanctions s'assoupliront.

Analyse géographique

La concentration domestique façonne le marché iranien du pétrole et du gaz. Le golfe Persique domine l'activité offshore, porté par South Pars avec 14 billions de mètres cubes (tcm) de réserves de gaz et une production quotidienne de 700 millions de m³ qui sous-tend la quasi-totalité des ambitions en matière de GNL et de matières premières pétrochimiques. Les provinces côtières du sud accueillent des fractionneurs de condensats et des jetées d'exportation, minimisant la distance entre le traitement du gaz, le raffinage et le chargement des pétroliers. Le Khouzestan, au sud-ouest, ancre la production de brut terrestre avec des champs qui fournissent collectivement plus de la moitié de la production nationale.

La dynamique des champs partagés influence les dépenses. L'Iran est en concurrence avec l'Irak sur 12 réservoirs et avec le Qatar dans le champ de South Pars, ce qui entraîne des calendriers de forage accélérés et des programmes de maintien de pression pour prévenir la migration transfrontalière. L'acreage de la mer Caspienne reste sous-exploré ; l'Iran est le seul État riverain ne produisant pas de pétrole, malgré 0,5 milliard de barils de réserves prouvées, contraintes par la profondeur, les conditions de glace et l'absence de plateformes en eaux profondes. En allant vers l'est, le terminal de Jask sur le golfe d'Oman fournit un contournement stratégique du détroit d'Ormuz, offrant à l'Iran une redondance contre les perturbations du point d'étranglement maritime.

La géographie des pipelines étend l'influence. L'Iran, le Turkménistan et l'Irak ont signé un accord de swap qui acheminera 10 milliards de mètres cubes (bcm) de gaz turkmène via les lignes iraniennes vers l'Irak, générant des redevances de transit et renforçant la pertinence régionale. De nouveaux pipelines de brut et de produits de 42 pouces relient les raffineries intérieures aux ports d'exportation, libérant de la capacité à l'île de Kharg et diversifiant les débouchés. Malgré son importance en hydrocarbures, le déploiement des énergies renouvelables est en retard : la capacité en énergie propre installée est de 75 MW, contre un objectif de 2 500 MW, bien en deçà de l'Arabie saoudite et de la Turquie. La géographie offre donc à la fois des opportunités et des lacunes qui orientent la prochaine allocation de capital.

Paysage concurrentiel

Le marché iranien du pétrole et du gaz est très concentré autour des entités étatiques. NIOC contrôle la délivrance des licences et la production en amont, tandis que National Iranian Gas Company gère le traitement et les pipelines principaux. Pars Oil and Gas Company dirige les opérations de South Pars. Les entreprises EPC et de services domestiques, telles que Petropars, Khatam al-Anbiya Construction et MAPNA Group, ont obtenu des contrats de renforcement de pression à South Pars d'une valeur de 17 milliards USD en 2025, reflétant un pivot stratégique vers la nationalisation de la réalisation de projets. La localisation est désormais une politique explicite car les sanctions coupent l'accès aux majors occidentaux.

Les mouvements stratégiques mettent de plus en plus l'accent sur l'intégration verticale. MAPNA, à l'origine fabricant de turbines, fore désormais des puits terrestres et fournit des équipements de raffinerie, s'intégrant ainsi sur toute la chaîne de valeur. Les entités des Gardiens de la Révolution ont élargi leur contrôle sur la commercialisation du brut, en coordonnant la logistique des flottes fantômes et en offrant des remises de prix aux raffineurs asiatiques qui fournissent des liquidités ou des biens en troc(5)Reuters, "Les Gardiens de la Révolution iraniens étendent leur contrôle sur les exportations pétrolières de Téhéran," reuters.com. Ce contrôle resserre la concentration du marché mais assure la continuité lorsque le financement externe fait défaut.

L'innovation émerge malgré l'isolement. L'Organisation des technologies de l'information de l'Iran a lancé six mégaprojets d'IA visant à réduire un écart entre l'offre et la demande d'énergie de 15 à 25 % en optimisant la consommation industrielle et en prédisant la maintenance des pipelines. Les déploiements pilotes dans la modélisation des réservoirs amont visent à améliorer les facteurs de récupération sans recourir à des consultants étrangers. Les entreprises capables de fusionner les données de terrain avec des outils d'IA acquièrent un avantage commercial car NIOC récompense les gains d'efficacité par des contrats à la performance.

Leaders du secteur iranien du pétrole et du gaz

National Iranian Oil Company (NIOC)

National Iranian Gas Company (NIGC)

National Iranian Oil Refining & Distribution Company (NIORDC)

National Petrochemical Company (NPC)

Petropars Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NIOC a fixé les prix de chargement de juillet à 1,80 USD au-dessus d'Oman/Dubaï pour l'Asie et à 0,40 USD au-dessus du Brent pour l'Europe, signalant une stratégie de prime malgré la présence de risques géopolitiques.

- Mai 2025 : La capacité de raffinage devrait augmenter de 180 000 bpd une fois les projets South Adish et Mehr Persian Gulf lancés d'ici fin 2025.

- Avril 2025 : L'Iran a signé des accords de 4 milliards USD avec des entreprises russes pour développer sept champs pétroliers, renforçant les liens énergétiques bilatéraux dans le cadre d'un traité de partenariat stratégique.

- Janvier 2025 : Téhéran a dévoilé un plan d'investissement de 110 à 120 milliards USD jusqu'en 2026 pour porter la capacité de brut à 4,6 millions de barils par jour (mbpd) et le gaz à 1,35 milliard de mètres cubes par jour, allouant 18 milliards USD aux projets de South Pars.

Périmètre du rapport sur le marché iranien du pétrole et du gaz

Le rapport sur le marché iranien du pétrole et du gaz inclut :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché iranien du pétrole et du gaz ?

La taille du marché iranien du pétrole et du gaz est de 39,18 milliards USD en 2026 et devrait atteindre 51,51 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché iranien du pétrole et du gaz ?

Le segment amont est en tête avec une part de 70,25 % en 2025, soutenu par d'importantes activités d'extraction de brut et de gaz.

À quelle vitesse le secteur intermédiaire se développe-t-il ?

Les activités intermédiaires devraient se développer à un TCAC de 7,18 % jusqu'en 2031, à mesure que de nouveaux pipelines et terminaux de stockage entrent en service.

Pourquoi South Pars est-il crucial pour les perspectives gazières de l'Iran ?

South Pars fournit 700 millions de m³ de gaz par jour et concentre des investissements majeurs pour maintenir la pression, ce qui en fait un élément central pour la consommation domestique et les exportations prospectives de GNL.

Quels risques pourraient freiner la croissance du marché iranien du pétrole et du gaz ?

Les sanctions secondaires américaines et l'infrastructure terrestre vieillissante représentent les risques baissiers les plus importants, car ils limitent le financement, l'accès aux technologies et la modernisation des raffineries.

Dernière mise à jour de la page le: