Taille et part du marché du pétrole et gaz d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.85 Milliards de dollars |

| Taille du Marché (2026) | 6.01 Milliards de dollars |

| Taille du Marché (2031) | 6.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.68% CAGR |

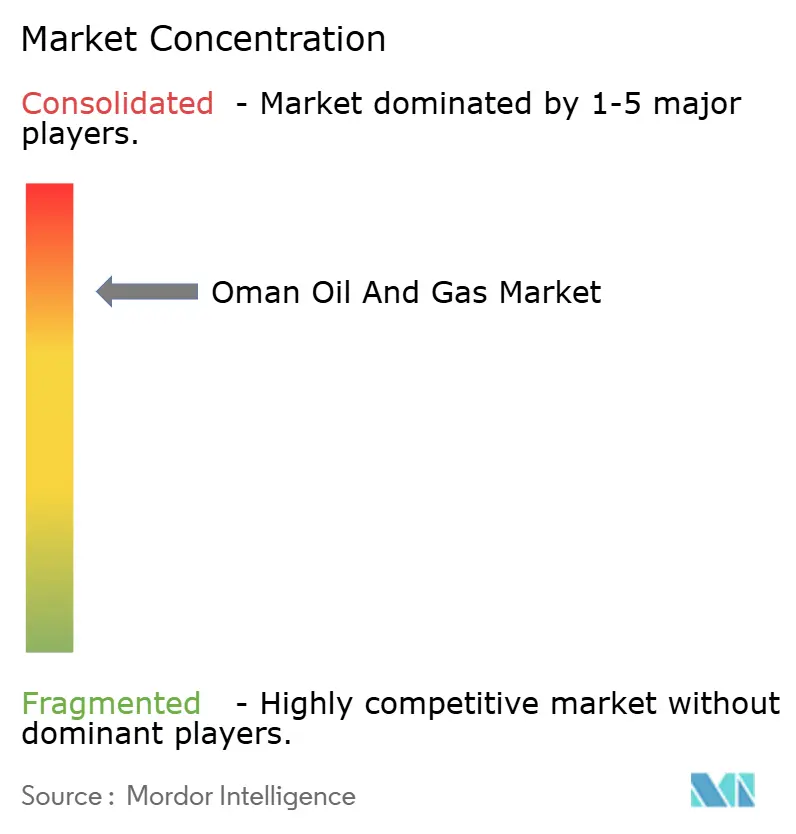

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et gaz d'Oman par Mordor Intelligence

La taille du marché du pétrole et gaz d'Oman devrait passer de 5,85 milliards USD en 2025 à 6,01 milliards USD en 2026 et atteindre 6,86 milliards USD d'ici 2031 à un TCAC de 2,68 % sur la période 2026-2031.

La stabilité de la production sur les champs terrestres matures, la rigueur économique accrue des projets de découverte et la hausse de la demande de gaz dans les secteurs de l'électricité et de la pétrochimie sous-tendent cette trajectoire mesurée. Les programmes de Récupération Assistée du Pétrole (RAP) et l'expansion du gaz de roche-mère du Bloc 61 maintiennent les volumes en amont, tandis que le déboulonnage des raffineries en aval et l'intégration pétrochimique ajoutent de la valeur à chaque baril exporté. Les opérateurs internationaux tirent parti de Contrats de Partage de Production (CPP) libéralisés pour déployer des solutions numériques avancées qui améliorent les taux de récupération et réduisent les coûts d'exploitation. Parallèlement, des investissements dans l'hydrogène vert dépassant 20 milliards USD alignent le secteur sur les objectifs de diversification de la Vision Oman 2040, sans compromettre les flux de revenus hydrocarbures à court terme.

Points clés du rapport

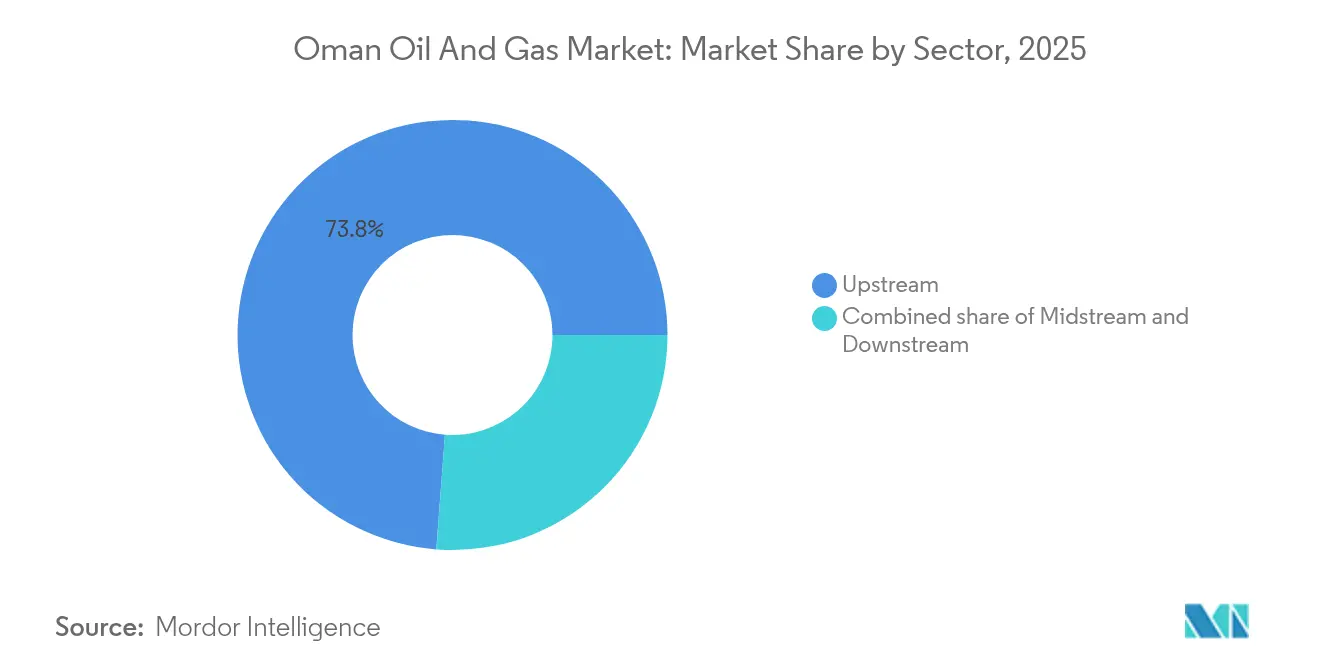

- Par secteur, les opérations en amont détenaient 73,80 % de la part du marché du pétrole et gaz d'Oman en 2025 et devraient croître à un TCAC de 2,78 % jusqu'en 2031.

- Par localisation, les actifs terrestres représentaient 78,20 % de la part du marché du pétrole et gaz d'Oman en 2025, tandis que les développements offshore devraient afficher le taux de croissance le plus rapide de 5,32 % de 2025 à 2031.

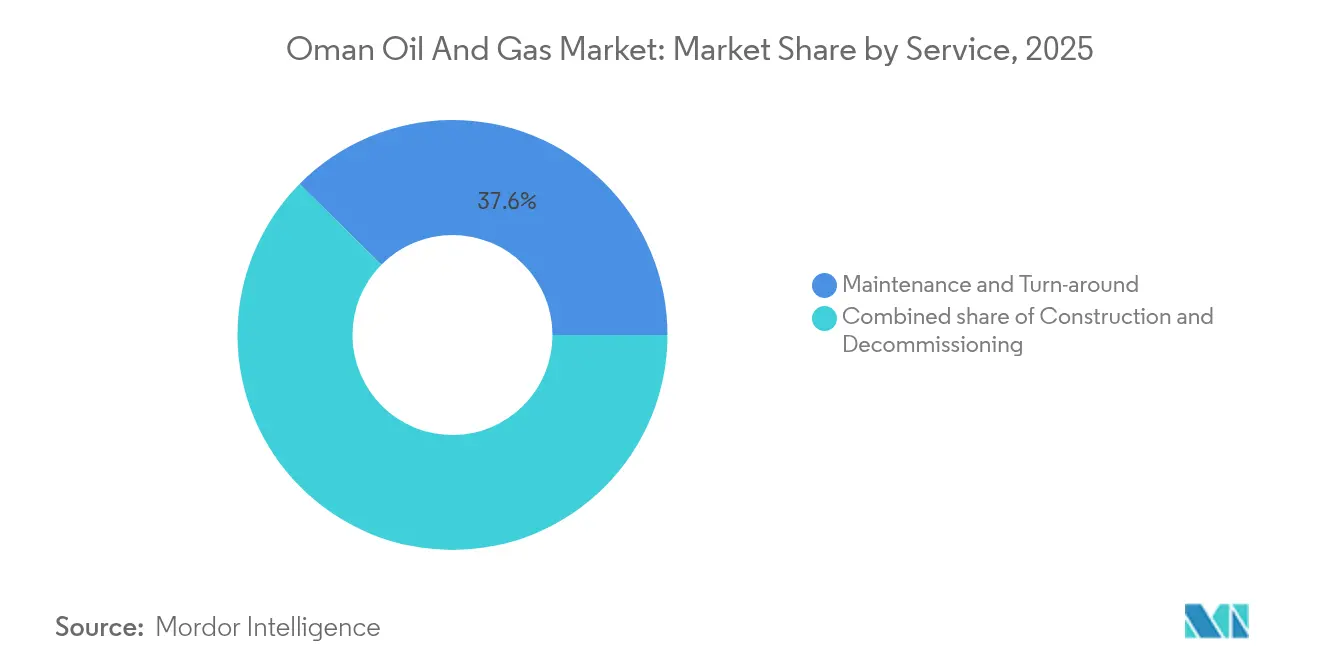

- Par service, le déclassement représentait 29,60 % de la taille du marché du pétrole et gaz d'Oman en 2025 et devrait progresser à un TCAC de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et gaz d'Oman

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion gazière du Bloc 61 et autres actifs de gaz de roche-mère | +0.80% | National – champs de Khazzan et Ghazeer | Moyen terme (2 à 4 ans) |

| Libéralisation des conditions des CPP attirant les investissements étrangers | +0.60% | National – blocs d'exploration frontaliers | Long terme (≥ 4 ans) |

| Hausse de la demande intérieure en énergie électrique et en pétrochimie | +0.40% | Corridor industriel Mascate–Sohar | Court terme (≤ 2 ans) |

| Développement des capacités en aval (Duqm, Sohar) | +0.30% | Zone économique spéciale de Duqm et port de Sohar | Moyen terme (2 à 4 ans) |

| Pipeline d'hydrogène vert et d'ammoniac bleu | +0.20% | Pôles d'exportation de Duqm et Salalah | Long terme (≥ 4 ans) |

| RAP à vapeur solaire et optimisation des champs par intelligence artificielle | +0.20% | Complexes d'Amal et Marmul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion gazière du Bloc 61 remodèle la dynamique de l'offre

Le Bloc 61 fournit 1,2 milliard de pieds cubes par jour (Gpcd) et vise 1,5 Gpcd d'ici 2026, confirmant le développement commercial du gaz de roche-mère au Moyen-Orient. La Phase 2 ajoute 500 millions de pieds cubes par jour, en utilisant la fracturation hydraulique à étages multiples, et soutient directement le projet Train 4 d'Oman LNG. Les systèmes de recyclage de l'eau limitent les prélèvements d'eau douce, répondant ainsi aux préoccupations liées à la pénurie dans les régions désertiques intérieures. Le succès de Khazzan-Ghazeer a catalysé des investissements analogues dans les Blocs 77 et 40, collectivement estimés à plus de 2 Gpcd de potentiel. Ces volumes soutiennent l'alimentation électrique intérieure et maintiennent les exportations de GNL, protégeant les recettes fiscales contre les fluctuations des prix du pétrole. La plateforme de jumeau numérique du projet a déjà réduit les arrêts imprévus de 10 %, illustrant le rôle de la technologie dans le renforcement de la résilience du marché du pétrole et gaz d'Oman.

La libéralisation des Contrats de Partage de Production accélère l'afflux de capitaux

La révision des CPP de 2024 a réduit la part gouvernementale de 85 % à 75 % pour les découvertes et a prolongé la période de recouvrement des coûts à 10 ans. La mise aux enchères de 15 blocs a permis de sécuriser 1,2 milliard USD en primes de signature, entraînant une augmentation de 40 % des dépenses d'exploration à 800 millions USD. La simplification des approbations environnementales réduit désormais les délais typiques des projets de 18 mois. Les opérateurs accueillent favorablement un objectif clair de contenu local de 35 %, qui renforce la capacité de la chaîne d'approvisionnement nationale sans retarder les calendriers des projets. Le régime actualisé attire donc des majors à forte intensité technologique capables de monétiser des blocs frontaliers et de partager leur expertise numérique avec des partenaires nationaux, renforçant ainsi le paysage concurrentiel du marché du pétrole et gaz d'Oman.

La demande intérieure en énergie électrique et en pétrochimie soutient la consommation de gaz

Le gaz naturel alimente 94 % du parc électrique d'Oman, dont la capacité installée devrait atteindre 8,2 GW d'ici 2025.(1)Oman Electricity Transmission Company, « Plan d'expansion des capacités 2025 », oetc.om La consommation de gaz au premier semestre 2025 a atteint 27,58 milliards de m³, en hausse de 5,3 % en glissement annuel, grâce à de nouvelles turbines à cycle combiné qui ont amélioré l'efficacité de 15 %. Les unités de méthanol et d'éthylène en expansion de OQ Chemicals ajoutent une demande de base stable, tandis que les besoins saisonniers de climatisation stimulent la consommation de gaz estivale de 20 %. L'interconnexion du réseau du CCG permet des exportations excédentaires vers les Émirats arabes unis pendant les mois intermédiaires, lissant les schémas d'approvisionnement. Les engagements d'enlèvement fermes de la société ancrent les projets gaziers à long cycle, garantissant des flux de trésorerie stables même pendant les périodes de faiblesse des prix du brut.

Le développement des capacités en aval renforce le statut de pôle régional

La raffinerie de Duqm a atteint 255 000 barils par jour (b/j) en 2025 après déboulonnage, tandis que Sohar traite désormais 230 000 b/j, pour un débit combiné de 485 000 b/j.(2)OQ Group, « Rapport de performance de la raffinerie de Duqm », oq.com Les deux complexes sont intégrés à des lignes de polypropylène et d'aromatiques qui génèrent des primes par rapport aux exportations de brut. L'accès aux eaux profondes réduit les coûts de fret de 2 à 3 USD par baril pour les clients asiatiques, élargissant ainsi les marges. La Zone économique spéciale de Duqm exonère en outre certains droits de douane, attirant 15 milliards USD d'investissements complémentaires dans la pétrochimie et le stockage. Ces ajouts diversifient les sources de revenus, aidant le marché du pétrole et gaz d'Oman à naviguer dans les vents contraires de la transition énergétique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole limitant les dépenses d'investissement | -0.40% | National – tous les actifs en amont | Court terme (≤ 2 ans) |

| Transition énergétique mondiale freinant la demande pétrolière | -0.30% | Marchés d'exportation mondiaux | Long terme (≥ 4 ans) |

| Hausse du coût de récupération sur les champs matures | -0.20% | Oman central | Moyen terme (2 à 4 ans) |

| Risques de pénurie d'eau pour la RAP à vapeur | -0.10% | Champs d'Amal et Marmul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du pétrole obscurcit l'allocation des capitaux

La fourchette 2024 du Brent de 70 à 90 USD/baril complique la sanction des projets de RAP qui nécessitent des seuils de rentabilité de 45 à 50 USD/baril.(3)Petroleum Development Oman, « Rapport annuel 2024 », pdo.co.om Les développeurs utilisent des concepts modulaires pour échelonner le financement et réduire les dépenses initiales jusqu'à 40 %. La couverture protège 40 à 60 % de la production mais réduit les rendements de 2 à 3 points de pourcentage. Le Trésor priorise donc les projets gaziers à retour rapide sur les projets pétroliers plus lourds. La surveillance numérique à moindre coût atténue une partie de la volatilité, mais les fluctuations de prix restent le principal vent contraire pour le marché du pétrole et gaz d'Oman.

La pression de la transition énergétique rétrécit la fenêtre pétrolière à long terme

Les scénarios de l'AIE situent le pic mondial de la demande pétrolière entre 2028 et 2030, réduisant ainsi la fenêtre d'investissement pour les actifs de RAP de 15 à 20 ans.(4)Agence internationale de l'énergie, « Perspectives énergétiques mondiales 2024 », iea.orgOman accélère l'épuisement des champs matures et oriente les liquidités excédentaires vers des projets pilotes d'hydrogène bleu, de captage du carbone et de RAP solaire. L'alignement sur les objectifs de Paris nécessite des audits d'émissions constants et des mesures d'abattement progressives du CO₂. Les opérateurs en aval intègrent des matières premières renouvelables et des processus d'économie circulaire, prolongeant la durée de vie des actifs sans violer les futurs budgets carbone. Cette double approche protège le secteur du pétrole et gaz d'Oman contre un avenir structurellement moins carboné.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la dominance de l'amont ancre les flux de trésorerie

Les activités en amont représentaient 73,80 % de la part du marché du pétrole et gaz d'Oman en 2025, générant l'essentiel des recettes fiscales qui financent les programmes de diversification. L'injection de polymères et l'injection de gaz miscible à Amal, Marmul et Harweel ont augmenté les taux agrégés de 39 000 b/j, prolongeant la durée de vie des champs d'environ une décennie. Les pipelines intermédiaires, avec une part de 18,40 %, sont inférieurs en revenus à l'amont, mais bénéficient de tarifs stables liés à des accords de type « prenez ou payez ». Des investissements ciblés renforcent la sécurité des matières premières pour les installations de polypropylène et de polyéthylène desservant les fabricants du CCG, intégrant ainsi une valeur ajoutée nationale plus importante le long des deux pipelines de 42 pouces qui acheminent la production du Bloc 61 vers les pôles côtiers de GNL et de pétrochimie, tout en réduisant les coûts de transport d'environ 1,50 USD par baril.

Les actifs en aval ne représentent que 7,80 % de la taille du marché du pétrole et gaz d'Oman aujourd'hui, mais le modèle commercial intégré du segment génère des marges plus élevées par baril que les exportations de brut. Le complexe de Duqm fonctionne désormais à 11 % au-dessus de sa capacité nominale, validant les mises à niveau des contrôles de processus et le transfert de compétences de la main-d'œuvre. La surveillance continue des émissions et la récupération du gaz de torchage répondent aux seuils de l'Autorité environnementale d'Oman sans entraver le débit. Le développement renforce également la sécurité des matières premières pour les usines de polypropylène et de polyéthylène qui approvisionnent les fabricants du CCG, intégrant ainsi la création de valeur nationale dans le marché du pétrole et gaz d'Oman au sens large.

Par localisation : la croissance offshore rééquilibre le portefeuille

Les bassins terrestres représentaient 78,20 % de la part du marché du pétrole et gaz d'Oman en 2025, utilisant 4 200 km de pipelines et 850 stations de collecte pour atteindre des seuils de rentabilité inférieurs à 35 USD/baril. Le déploiement de jumeaux numériques sur 200 puits a porté le temps de fonctionnement moyen au-dessus de 95 %, tandis que les inspections par drones ont réduit les coûts de levage de 3 à 4 USD/baril. Cependant, la production des réservoirs en cours de maturation diminue progressivement, poussant les opérateurs à tester la vapeur générée par l'énergie solaire, qui réduit la consommation de gaz de 80 %.

Les projets offshore, bien qu'ils ne représentent que 21,80 % des revenus actuels, devraient afficher le TCAC le plus élevé de 5,32 % jusqu'en 2031 dans le cadre du marché du pétrole et gaz d'Oman au sens large. Trois nouvelles plateformes, Bukha, West Bukha et Yumna, donnent accès à des réservoirs plus profonds à une profondeur d'eau de 200 mètres. Le renforcement sous-marin et le traitement compact réduisent les empreintes en surface, limitant ainsi les coûts d'installation. La supervision réglementaire de l'Autorité maritime d'Oman garantit la conformité aux codes de sécurité alignés sur l'OMI, atténuant ainsi les risques de perception des investisseurs. Sur l'horizon de prévision, les gains offshore diversifient l'exposition aux actifs et lissent le profil de production du pays.

Par service : le déclassement prend la vedette

La maintenance et les arrêts techniques ont représenté 37,60 % de la taille du marché du pétrole et gaz d'Oman en 2025, reflétant une infrastructure vieillissante nécessitant des arrêts de 45 à 60 jours tous les quatre à cinq ans. Des prestataires spécialisés mobilisent jusqu'à 3 000 techniciens pour chaque campagne à Sohar ou Duqm, tandis que l'analyse prédictive réduit la durée des arrêts d'environ une semaine. Les services de construction, avec une part de 32,80 %, continuent de progresser grâce aux nouvelles liaisons intermédiaires et aux mises à niveau des compresseurs, bien que moins de méga-projets soient attendus au-delà de 2027.

Le déclassement représente 29,60 % des revenus mais affiche un TCAC inégalé de 5,88 % jusqu'en 2031, reflétant des réglementations strictes en matière de colmatage des puits et de remise en état des sites. Plus de 150 puits d'injection doivent être reclassifiés d'ici 2026, créant un flux de travail régulier pour les unités de coupe, de nettoyage et de recyclage robotisées qui récupèrent jusqu'à 90 % de l'acier de structure. Le segment se transforme ainsi d'un coût de conformité en un créneau de croissance qui attire des sociétés d'ingénierie équipées pour l'exécution d'une économie circulaire.

Analyse géographique

Les hydrocarbures omanais se trouvent principalement dans le triangle intérieur Fahud-Natih-Al Huwaisah, une zone qui a produit plus de 7 milliards de barils depuis les années 1960. Ces champs terrestres matures fournissent actuellement 75 % de la production nationale ; cependant, la hausse des teneurs en eau et les coûts de levage plus élevés encouragent l'adoption plus large de la RAP par injection de polymères et de vapeur solaire pour maintenir la production au-dessus de 800 000 b/j. La centralité des lignes de collecte existantes maintient les dépenses d'exploitation compétitives, même si les défis de récupération incrémentale se multiplient.

Les gouvernorats côtiers de Mascate à Sohar abritent 85 % de la capacité pétrochimique et 60 % de l'infrastructure de traitement du gaz. Les raccordements par pipeline vers l'intérieur assurent une allocation de gaz en temps réel entre la liquéfaction de GNL, la production d'électricité et les trains de méthanol. Les ports à grand tirant d'eau permettent le chargement de Très Grands Transporteurs de Brut (TGTB), faisant de Duqm une base de lancement rentable pour les livraisons asiatiques. La proximité des voies maritimes raccourcit les voyages vers l'Inde et la Chine de jusqu'à 800 milles nautiques par rapport aux ports du Golfe Persique, un avantage logistique distinct qui renforce la compétitivité à l'exportation du marché du pétrole et gaz d'Oman.

Le gouvernorat méridional du Dhofar accueille le complexe GNL de Salalah d'une capacité de 6,7 millions de tpa et des pôles d'hydrogène vert émergents. La synergie entre les matières premières gazières, l'eau dessalinisée et un fort ensoleillement attire des propositions pour l'ammoniac bleu et le méthanol vert, ciblant des acheteurs japonais et coréens. Les liaisons de réseau transfrontalières avec l'Arabie saoudite stabilisent l'approvisionnement en électricité lors des pics estivaux, reflétant une poussée plus large du CCG vers une infrastructure partagée. Alors que les réservoirs intérieurs arrivent à maturité et que la production offshore monte en puissance, les chaînes d'approvisionnement continueront de se réorienter vers la côte, cimentant le rôle d'Oman en tant que plateforme d'exportation hybride d'hydrocarbures et d'énergies renouvelables au sein du marché du pétrole et gaz d'Oman au sens large.

Paysage réglementaire

Le secteur pétrolier et gazier d'Oman est régi par la loi sur le pétrole et le gaz (décret royal 8/2011). Les droits en amont sont accordés par le biais d'accords d'exploration et de partage de production (EPSA) qui nécessitent un décret sultanien (royal) pour entrer en vigueur. Le ministère de l'Énergie et des Minéraux (MEM), créé en vertu du décret royal 96/2020, est le principal régulateur supervisant les hydrocarbures, sa responsabilité s'étendant également aux énergies renouvelables et à l'hydrogène. Cela consolide l'orientation politique pour la production conventionnelle, le développement du gaz et les initiatives de transition énergétique au sein d'un seul portefeuille.

En 2026, Oman a continué de formaliser l'activité de concession par des décrets sultaniens approuvant des accords pétroliers et leurs amendements, renforçant la base décrétale pour l'entrée en licence et les modifications. Le décret royal 37/2026 a approuvé un accord de concession pour le Bloc 18 impliquant OQ Exploration and Production Batinah Offshore LLC. Le décret royal 25/2026 a approuvé l'accord n° 1 annexé à l'accord pétrolier pour le Bloc 5 impliquant Mazoon Petrogas (BVI) Limited et Mazoon Petroleum and Gas SAOC. Ensemble, ces mises à jour renforcent la certitude réglementaire pour la participation en amont et les calendriers d'exécution des projets.

Paysage concurrentiel

Le marché est modérément concentré : Petroleum Development Oman représente environ 70 % de la production de brut, tandis que BP, Shell, TotalEnergies et Occidental dominent le gaz, la RAP et les initiatives numériques. Un investissement technologique de 2 à 3 milliards USD par an cible l'intelligence artificielle, la logistique sur chaîne de blocs et les flottes d'inspection autonomes, augmentant collectivement l'efficacité des champs de 12 à 15 %. La politique gouvernementale impose 35 % de contenu local, encourageant les coentreprises qui transfèrent le savoir-faire aux fournisseurs omanais.

Des opportunités de niche émergent dans la délinéation du gaz de roche-mère, l'offshore en eaux profondes et le captage et stockage du carbone. Equinor et ExxonMobil ont acquis de nouveaux blocs d'exploration en 2024, soulignant un appétit renouvelé pour les prospects frontaliers dans le cadre du régime de CPP plus favorable. Les producteurs d'énergie indépendants entrent également dans la chaîne gaz-électricité, contractant des enlèvements à long terme qui stabilisent les revenus.

La différenciation numérique se renforce : les opérateurs déploient des jumeaux numériques sur des installations complexes, réduisant les arrêts non planifiés, et des drones de télédétection qui réduisent les coûts d'inspection des pipelines de 40 à 50 %. OQ aligne les bénéfices en amont avec l'expansion en aval et les diversifications dans les énergies renouvelables, minimisant la volatilité des bénéfices. Collectivement, ces stratégies soulignent une course équilibrée où l'échelle, la technologie et les partenariats locaux déterminent le positionnement sur le marché du pétrole et gaz d'Oman.

Leaders du secteur du pétrole et gaz d'Oman

BP Plc

Eni SpA

China National Petroleum Corporation

Shell PLC

Oman Oil Marketing Company SAOG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les activités de licence en amont et le renouvellement du portefeuille soutiennent la demande de services d'exploration et d'évaluation, d'études du sous-sol et de travaux de développement de champs en phase précoce. En avril 2026, le ministère de l'Énergie et des Minéraux a lancé le cycle de licences Oman 2026, offrant cinq blocs terrestres (12, 16, 45, 42, 55) totalisant environ 48 000 kilomètres carrés. Cela élargit le pipeline adressable pour les chaînes d'approvisionnement sismiques, de forage, de services aux puits et alignées sur le contenu local. La participation offshore s'est également élargie grâce à un accord de concession de juin 2026 pour le Bloc offshore 80, signé avec OQ Exploration and Production et Turkish Petroleum Overseas Company.

Les opportunités d'investissement en midstream et traitement du gaz sont liées à l'optimisation du gaz domestique et à la récupération de liquides. En février 2026, OQ Group a lancé un appel d'offres FEED pour l'installation d'extraction de liquides de gaz naturel de Saih Nihayda, conçue pour traiter jusqu'à 48 millions de mètres cubes de gaz naturel par jour, ce qui élargit le champ d'application pour l'EPC, les équipements rotatifs, les contrôles de processus et les solutions de débottlage. Les opportunités liées à la décarbonation sont également mises en œuvre via des programmes nommés : en juillet 2026, Nama Power and Water Procurement Company a lancé une demande de devis pour un consultant technique pour un programme photovoltaïque solaire à grande échelle de 4 GW (incluant le projet IPP Adam Solar de 1 GW). En parallèle, la feuille de route zéro émission nette du MEM de mai 2026 et le cadre du marché du carbone soutiennent la demande pour le CSCU, l'électrification et les capacités de mesure des émissions applicables aux actifs pétroliers et gaziers et aux pôles industriels adjacents.

Développements récents du secteur

- Juillet 2026 : Oman Oil Marketing Company a obtenu un contrat gouvernemental de fourniture de carburant pluriannuel, effectif du 1er juillet 2026 au 30 juin 2031. Cette attribution améliore la visibilité des volumes en aval et soutient la planification de l'utilisation des dépôts, de la logistique et du réseau de vente au détail.

- Mai 2026 : Oman Oil Marketing Company a signé un protocole d'accord avec OQ Basic Industries pour collaborer sur des solutions d'énergie propre, notamment l'énergie solaire et les infrastructures de recharge pour véhicules électriques. Cette collaboration élargit le positionnement de l'entreprise au-delà des carburants conventionnels vers des services énergétiques liés aux infrastructures qui relient la demande de mobilité à l'agenda plus large de décarbonation d'Oman.

- Octobre 2024 : Petroleum Development Oman a lancé un projet pilote de captage et de stockage du carbone de 600 millions USD sur le champ de Harweel, visant une capacité de séquestration de CO2 de 500 000 tonnes par an. Le projet intègre le CSCU dans les modèles d'exploitation en amont et augmente la demande de services d'évaluation du stockage souterrain, de compression, de surveillance et d'intégrité à long terme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du pétrole et du gaz d'Oman est défini comme la valeur générée par les activités pétrolières et gazières dans le Sultanat d'Oman, couvrant la production en amont, la manutention et le transport en midstream, et le traitement en aval qui soutient l'approvisionnement domestique et les exportations.

Exclusions du périmètre : Nous excluons le trading purement financier du pétrole brut et des produits raffinés, et nous excluons également les revenus de production d'électricité et des services publics qui se situent hors des opérations pétrolières et gazières.

Aperçu de la segmentation

- Par secteur

- Amont

- Intermédiaire

- Aval

- Par localisation

- Terrestre

- Offshore

- Par service

- Construction

- Maintenance et arrêt technique

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle propre sur la production, les réserves, les exportations et les calendriers de projets d'Oman, qui est ensuite rattachée à la génération de valeur à travers la chaîne. Des sources publiques ont été utilisées comme points d'ancrage, telles que le ministère de l'Énergie et des Minéraux (Oman), le Centre national de statistiques et d'information, l'OPEP et l'AIE, et les données pays de l'EIA pour vérifier les bilans pétroliers et gaziers.

Nous avons également examiné les rapports annuels et présentations aux investisseurs, les divulgations de projets et la presse réputée pour valider les dates de mise en service, les arrêts et les principaux ajouts de capacité. Le cas échéant, des abonnements payants pour les données financières d'entreprises et la surveillance des actualités, ainsi qu'une base de données d'import-export au niveau des expéditions, ont été utilisés pour vérifier les signaux d'activité tels que les flux d'équipements et les mouvements d'exportation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses documentaires sur ce qui détermine les revenus à Oman, notamment la répercussion des prix, l'intensité des services et le calendrier des travaux sur champs et installations. Nous avons échangé avec un mélange d'opérateurs, de fournisseurs EPC et de maintenance, d'acteurs de la logistique et du midstream, et de parties prenantes en aval, puis avons aligné les données entre l'APAC, l'EMEA et les Amériques pour saisir différentes perspectives sur les coûts, les calendriers et l'utilisation attendue.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Directeurs généraux (CXO) : 16 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 16 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où l'activité de production et de traitement d'Oman est reconstituée à partir des bilans publics du pétrole et du gaz, puis traduite en valeur en utilisant les fourchettes de prix observées et l'intensité de service pour les activités clés. Les résultats sont ensuite vérifiés par des approximations ascendantes sélectives, telles que des taux de revenus échantillonnés à partir des données financières divulguées, des vérifications de canaux sur la tarification contractuelle typique, et une logique volume multiplié par prix moyen réalisé lorsque cela convient.

Les intrants clés qui façonnent le modèle incluent les tendances de production de brut et de gaz, les volumes d'exportation et la répartition des destinations, le débit et l'utilisation des raffineries, la cadence de forage et d'intervention sur puits, et la part des volumes produits dans le cadre de programmes de récupération assistée du pétrole. Le calendrier de démarrage des projets et les cycles d'arrêt de maintenance sont traités avec soin car ils peuvent créer des changements brusques qui ressemblent à des ruptures de tendance s'ils ne sont pas séparés.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter comment les changements dans les objectifs de production, la demande de gaz tirée par l'industrie et les retards de mise en service peuvent faire évoluer le marché dans une fourchette raisonnable. Lorsqu'une série de données est manquante, nous combler les lacunes en utilisant des indicateurs adjacents comme des proxys de production de champs ou des fourchettes d'utilisation de capacité issues d'entretiens, puis nous révisons l'hypothèse lors de la validation.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment les totaux de production d'Oman, les schémas de mouvement des exportations et le débit des raffineries, afin de détecter tôt les écarts majeurs. Des vérifications d'écart sont effectuées à chaque étape, et les valeurs aberrantes sont examinées pour confirmer s'il s'agit d'événements réels tels que des arrêts programmés, une nouvelle capacité ou des fermetures temporaires.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes, et des appels de suivi sont déclenchés lorsqu'une hypothèse clé évolue ou lorsque de nouvelles annonces publiques modifient les perspectives d'offre ou de demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'une revue finale avant livraison afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché pétrolier et gazier d'Oman par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour le pétrole et le gaz d'Oman peuvent sembler différents même lorsque le nom du sujet paraît similaire, car chaque éditeur trace la ligne entre le revenu opérationnel, les dépenses d'investissement et la valeur des matières premières à sa propre manière. Les différences proviennent également de l'année choisie comme base, du référentiel de prix utilisé pour le pétrole et le gaz, et du fait que le calendrier des projets soit traité comme une tendance lisse ou comme des changements brusques.

Dans nos vérifications, les principaux facteurs d'écart étaient de savoir si la valeur en aval est comptée comme un revenu opérationnel basé sur le débit par rapport à une approximation via une contribution sectorielle plus large, et si l'activité midstream inclut le traitement et le stockage du GNL comme un pool de valeur distinct. Certaines estimations mélangent également des horizons de prévision plus longs avec une croissance plus agressive, et elles ne revérifient peut-être pas leurs hypothèses lorsque de nouveaux plans de champs ou des orientations sur l'utilisation des raffineries évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,85 milliards USD (2025) | |

| Cabinet de recherche sectorielle A | 4,36 milliards USD (2024) | Utilise un point de départ en 2024 et semble appliquer un pool de revenus plus restreint, ce qui peut sous-estimer la valeur opérationnelle en midstream et en aval lorsque la répercussion des prix et l'intensité de service ne sont pas élargies. |

| Éditeur sectoriel B | 1,89 milliard USD (2026) | Ancre la série sur 2026 et un horizon plus long, et le chiffre à court terme plus bas suggère une définition plus étroite mettant probablement l'accent sur des dépenses sélectionnées en amont et en infrastructure plutôt que sur l'ensemble de la chaîne de valeur pétrolière et gazière. |

L'écart provient principalement de choix de périmètre et de calendrier, pas seulement de calculs, et la manière la plus claire de l'interpréter est de comparer des pools de valeur comparables par année. Lorsque l'amont, le midstream et l'aval sont maintenus dans un cadre de revenu opérationnel cohérent unique, et que les changements brusques liés aux projets ne sont appliqués que lorsque la mise en service est démontrée, le total de 2025 reste traçable aux signaux d'activité d'Oman, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du pétrole et gaz d'Oman en 2026 ?

La taille du marché du pétrole et gaz d'Oman est évaluée à 6,01 milliards USD pour 2026 et devrait progresser vers 6,86 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour le segment amont d'Oman ?

Les activités en amont devraient se développer à un TCAC de 2,78 % entre 2026 et 2031, soutenues par les développements de gaz de roche-mère et les programmes de RAP.

Quel segment de service connaît la croissance la plus rapide à Oman ?

Les services de déclassement affichent le TCAC le plus élevé de 5,88 % jusqu'en 2031, la réglementation plus stricte stimulant la demande de colmatage des puits et de remise en état des sites.

Quelle quantité de gaz le Bloc 61 produira-t-il après la Phase 3 ?

La Phase 3 porte la capacité du Bloc 61 à environ 1,5 milliard de pieds cubes par jour, soutenant à la fois la production d'électricité intérieure et les exportations de GNL.

Quel rôle jouent les raffineries dans la stratégie de diversification d'Oman ?

La capacité combinée de 485 000 b/j à Duqm et Sohar permet des exportations pétrochimiques à plus haute marge et ancre les ambitions du pays en tant que pôle de traitement régional.

Dernière mise à jour de la page le: