Taille et part du marché du pétrole et gaz au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 38.89 Milliards de dollars |

| Taille du Marché (2026) | 40.03 Milliards de dollars |

| Taille du Marché (2031) | 46.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.93% CAGR |

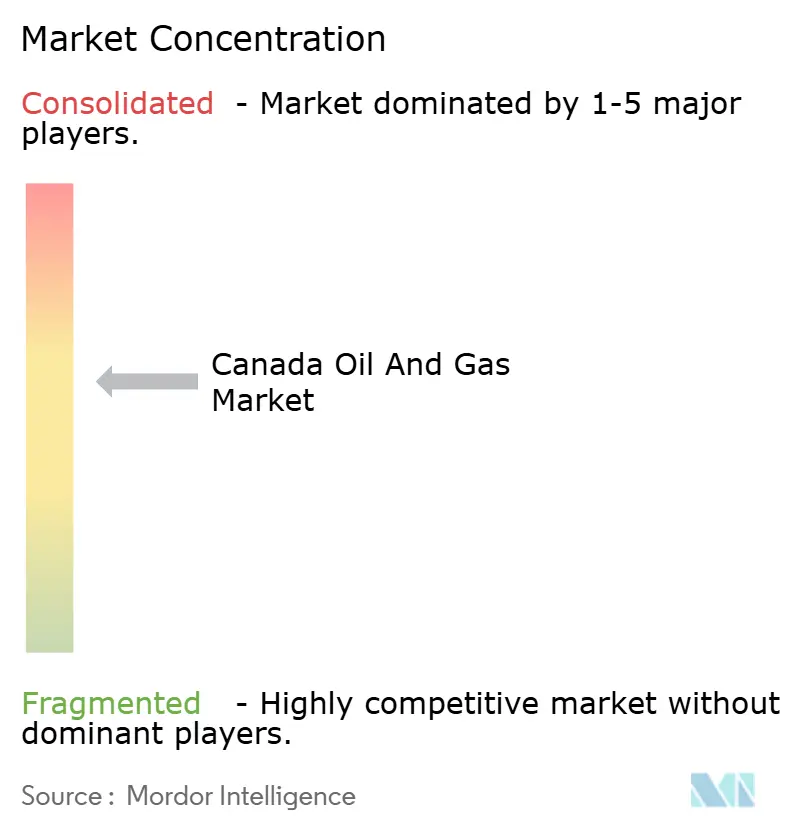

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et gaz au Canada par Mordor Intelligence

La taille du marché du pétrole et gaz au Canada était évaluée à 38,89 milliards USD en 2025 et devrait progresser de 40,03 milliards USD en 2026 pour atteindre 46,24 milliards USD d'ici 2031, à un TCAC de 2,93 % pendant la période de prévision (2026-2031).

L'augmentation des capacités des oléoducs, la mise en place de nouvelles infrastructures d'exportation de GNL et les investissements soutenus dans les technologies de réduction des émissions de carbone soutiennent cette progression, aidant le marché du pétrole et gaz au Canada à maintenir son élan malgré l'incertitude des politiques. L'augmentation du débit des sables bitumineux, l'achèvement du pipeline Trans Mountain Expansion (TMX) et le démarrage imminent de LNG Canada ont structurellement élargi les voies d'exportation et amélioré les réalisations de prix. La discipline budgétaire reste stricte, mais les investissements de 2024 ont atteint 40,6 milliards USD, les opérateurs ayant privilégié les développements brownfield, l'optimisation numérique et le déploiement du CCUS. La consolidation à fort impact, illustrée par l'acquisition d'actifs de sables bitumineux pour 6,5 milliards USD par Canadian Natural Resources, redessine les frontières concurrentielles tout en protégeant les marges sur le marché du pétrole et gaz au Canada.

Principales conclusions du rapport

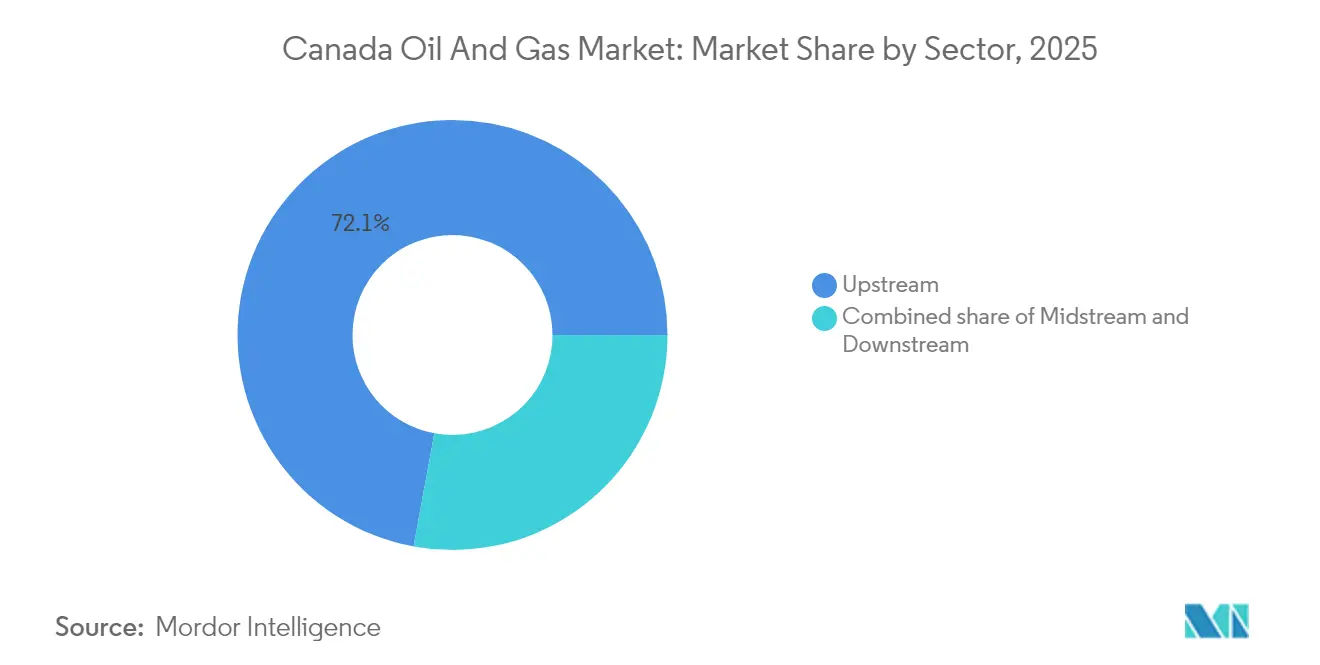

- Par secteur, les activités amont ont capté 72,10 % de la part du marché du pétrole et gaz au Canada en 2025, tandis que le secteur intermédiaire a enregistré la progression la plus rapide avec un TCAC de 3,32 % jusqu'en 2031.

- Par localisation, les actifs terrestres détenaient 64,60 % de la taille du marché du pétrole et gaz au Canada en 2025, mais les développements en mer progressent à un TCAC de 5,05 % jusqu'en 2031.

- Par service, la construction représentait 52,10 % de la taille du marché du pétrole et gaz au Canada en 2025, tandis que le déclassement devrait croître à un TCAC de 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et gaz au Canada

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débit record des sables bitumineux | 0.60% | Alberta ; répercussions sur la Saskatchewan | Moyen terme (2-4 ans) |

| Hausse de la capacité d'exportation Trans Mountain (TMX) | 0.50% | Ouest du Canada ; ports de Colombie-Britannique | Court terme (≤ 2 ans) |

| Démarrage de LNG Canada et réévaluation du gaz de l'Ouest | 0.40% | Colombie-Britannique au cœur ; chaîne d'approvisionnement en Alberta | Moyen terme (2-4 ans) |

| Crédits d'impôt à l'investissement dans l'économie propre pour le CCUS | 0.30% | Régions des sables bitumineux de l'Alberta et de la Saskatchewan | Long terme (≥ 4 ans) |

| Partenariats d'équité autochtone accélérant les approbations de projets | 0.20% | National ; premiers gains en Colombie-Britannique et en Alberta | Moyen terme (2-4 ans) |

| Maintenance prédictive assistée par IA réduisant les OPEX | 0.10% | Pôles de production nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Débit record des sables bitumineux

La production des sables bitumineux a atteint 1,58 million BOE/j chez Canadian Natural Resources et 853 000 bbl/j chez Suncor au T1 2025, renforçant la part de l'Alberta à 58 % des volumes nationaux de brut.(1)Gouvernement du Canada, « Le Vice-Premier ministre salue le partenariat de 2 milliards USD entre le Fonds de croissance du Canada et Strathcona Resources », canada.ca Le déplacement des goulots d'étranglement des installations et la technologie d'extraction assistée par solvant stimulent des taux de récupération plus élevés, élargissant les marges de trésorerie alors que le marché du pétrole et gaz au Canada exploite la demande mondiale résiliente pour des approvisionnements sécurisés. Des projets supplémentaires de déplacement des goulots d'étranglement brownfield sont prévus jusqu'en 2030, renforçant la production de référence à long terme sans exposer à des risques importants liés aux investissements greenfield.

Hausse de la capacité d'exportation Trans Mountain (TMX)

L'expansion TMX a triplé la capacité à 890 000 bbl/j et a réduit l'écart WCS-WTI à moins de 13 USD/bbl, améliorant les recettes nettes des producteurs et renforçant le pouvoir de fixation des prix du marché du pétrole et gaz au Canada.(2)Suncor Energy Inc., « Suncor Energy publie ses résultats du premier trimestre 2025 », suncor.com Les premiers volumes sont expédiés vers des raffineries de la région Asie-Pacifique via le terminal Westridge, validant la diversification stratégique par rapport aux raffineries du centre continental américain. Les courbes à terme indiquent un resserrement soutenu de la base, induisant une réallocation du capital vers des expansions de sables bitumineux à marges plus élevées déjà en cours.

Démarrage de LNG Canada et réévaluation du gaz de l'Ouest

La mise en service de la Phase 1 de 14 Mtpa de LNG Canada en 2025 marque un débouché longtemps attendu pour le gaz de l'Ouest, mettant fin à l'escompte chronique sur l'AECO qui pesait sur le marché du pétrole et gaz au Canada.(3)Offshore Technology, « Le développement de LNG Canada se déroule conformément au calendrier prévu », offshore-technology.com Tourmaline prévoit une hausse des prix au T4 2025 liée aux premières cargaisons, et des projets parallèles comme Cedar LNG et le pipeline Yellowhead Mainline d'une valeur de 1 milliard USD sont conçus pour tripler la capacité d'exportation de GNL d'ici 2030. Les producteurs axés sur le gaz recalibrent leurs programmes de forage pour se concentrer sur les zones riches en liquides de la Colombie-Britannique, qui offrent des recettes nettes favorables.

Crédits d'impôt à l'investissement dans l'économie propre pour le CCUS

Les crédits d'impôt à l'investissement couvrant jusqu'à 60 % des dépenses éligibles au CCUS ont débloqué 1 milliard USD d'engagements du Fonds de croissance envers Strathcona Resources et 24,5 milliards CAD de dépenses de l'alliance des sables bitumineux jusqu'en 2030. Ces incitations améliorent l'économie des projets, permettant aux entreprises de décarboner tout en maintenant le débit, un équilibre crucial pour la compétitivité du marché du pétrole et gaz au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude liée au plafond fédéral des émissions | -0.5% | National, concentré dans les régions des sables bitumineux de l'Alberta et de la Saskatchewan | Moyen terme (2-4 ans) |

| Contraintes d'évacuation par pipeline après 2028 | -0.4% | Ouest du Canada, notamment les pôles de production en Alberta et les corridors d'exportation en Colombie-Britannique | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance liées aux incendies de forêt | -0.3% | Cœur de l'Alberta et de la Colombie-Britannique, avec des répercussions sur les opérations en Saskatchewan | Court terme (≤ 2 ans) |

| Pénurie de talents en forage avancé et en CCUS | -0.2% | National, avec des impacts aigus sur les opérations de forage spécialisées en Alberta et les projets émergents de CCUS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude liée au plafond fédéral des émissions

Un plafond fédéral en attente, sans règles de conformité définies, a retardé certains engagements de capital à cycle long, même si les dépenses d'investissement (capex) de 2024 ont atteint 40,6 milliards USD. Les opérateurs des sables bitumineux doivent planifier des périodes de remboursement sur plusieurs décennies, ce qui rend la clarté réglementaire cruciale. Les groupes industriels plaident pour des signaux politiques harmonisés afin de préserver la compétitivité du marché du pétrole et gaz au Canada sans faire dérailler les trajectoires de zéro émission nette.

Contraintes d'évacuation par pipeline après 2028

Les projections de l'AIE d'un accroissement de 680 000 bbl/j du pétrole brut canadien d'ici 2030 pourraient dépasser la capacité de réserve actuelle, recréant des goulots d'étranglement historiques d'évacuation. Bien qu'un nouveau pipeline vers le Pacifique ait obtenu le statut d'« intérêt national », les jalons d'octroi des permis risquent encore de glisser et pourraient à nouveau élargir les différentiels, pesant sur les prix réalisés du marché du pétrole et gaz au Canada au-delà de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la dominance de l'amont stimule la croissance de la production

Les activités amont représentaient 72,10 % de la taille du marché du pétrole et gaz au Canada en 2025, les opérateurs ayant privilégié les expansions brownfield plutôt que l'exploration frontière. Le TCAC de 3,18 % du segment jusqu'en 2031 reflète l'augmentation du débit des développements de sables bitumineux et de gaz Montney, qui maintiennent le marché du pétrole et gaz au Canada sur une trajectoire de production stable. Les revenus du secteur intermédiaire augmentent grâce à la croissance des péages, mais l'allocation du capital reste disciplinée suite aux constructions de TMX et LNG Canada, garantissant que les rendements restent accumulatifs.

Des technologies telles que le forage horizontal, l'extraction assistée par solvant et la maintenance assistée par IA ont considérablement amélioré les facteurs de récupération, soutenant des flux de trésorerie libellés en USD qui assurent le leadership de l'amont au sein du marché du pétrole et gaz au Canada. Les acteurs de l'aval se tournent vers le diesel renouvelable, comme l'illustre le nouveau complexe d'Imperial Oil, prévu pour achèvement mi-2025, qui démontre une adaptation aux réglementations sur les carburants à faible teneur en carbone tout en tirant parti des chaînes d'approvisionnement intégrées.

Par localisation : les opérations terrestres maintiennent leur leadership sur le marché

La production terrestre a conservé 64,60 % de la part du marché du pétrole et gaz au Canada en 2025, grâce à des infrastructures bien établies en Alberta, en Saskatchewan et en Colombie-Britannique. Le forage de remplissage continu et les essais pilotes vapeur-solvant dans les projets miniers de sables bitumineux prolongent la production en plateau et maintiennent la visibilité des marges.

Les actifs en mer, notamment l'extension West White Rose, affichent un TCAC de 5,05 % jusqu'en 2031, dépassant les champs terrestres matures en termes de pourcentage. L'automatisation améliorée des plates-formes de forage, la conception de plateformes résistantes aux glaces et des régimes de redevances favorables ont revitalisé les perspectives du Canada atlantique, apportant une diversification géographique au marché du pétrole et gaz au Canada sans éroder la dominance terrestre.

Par service : le déclassement prend de l'élan

Les services de construction ont continué de mener en 2025, représentant 52,10 % du chiffre d'affaires total des services alors que les équipes achevaient de grands projets, tels que le Trans Mountain Expansion, et préparaient LNG Canada pour son premier gaz. Pourtant, le secteur à la croissance la plus rapide est le déclassement, qui progresse à un TCAC de 6,22 % jusqu'en 2031, des règles plus strictes et les objectifs climatiques des entreprises incitant les opérateurs à éliminer les puits hérités et à restaurer les installations vieillissantes. Ce changement signale un secteur en maturation qui traite désormais la remise en état des sites comme un poste budgétaire central plutôt qu'un exercice de conformité formelle. Les grands producteurs donnent le ton : Cenovus prévoit à elle seule de mettre hors service 3 000 puits d'ici 2025, consacrant un capital significatif aux programmes d'abandon, de remédiation et de remise en état des surfaces.

Les travaux de maintenance et d'arrêt technique fournissent une demande stable, centrée sur l'intégrité des actifs et la fiabilité quotidienne à travers le vaste réseau canadien d'usines, de pipelines et de terminaux. Le segment se modernise rapidement, les opérateurs déployant des systèmes prédictifs assistés par IA qui réduisent les temps d'arrêt et abaissent les risques de sécurité ; des essais sur le terrain ont réduit la consommation d'énergie de 37 % et augmenté la production de pétrole de 14 %. À mesure que les dépenses de croissance s'atténuent, les prestataires de services affûtent leurs capacités dans la construction de captage de carbone et le déclassement avancé pour répondre à l'évolution des réglementations, illustrant comment le secteur passe de la pure expansion à une gestion disciplinée.

Analyse géographique

L'Ouest du Canada représentait 82,40 % de la production nationale en 2025, ancré dans les abondants gisements de sables bitumineux et de gaz riche en liquides du Bassin sédimentaire de l'Ouest canadien. L'infrastructure de base de l'Alberta, récemment renforcée par TMX, se connecte de manière transparente aux eaux côtières, augmentant les exportations vers l'Asie et fortifiant le marché du pétrole et gaz au Canada contre les goulots d'étranglement nord-américains.

La Colombie-Britannique passe d'une juridiction de transit à un pôle à valeur ajoutée alors que LNG Canada commence ses opérations en 2025. Le partenariat Cedar LNG renforce la participation autochtone, tandis que le pipeline Yellowhead Mainline prévu assure une disponibilité soutenue des matières premières pour la liquéfaction côtière, renforçant ainsi la position stratégique de la province au sein du marché du pétrole et gaz au Canada.

Le Canada atlantique contribue à des volumes modestes aujourd'hui mais recèle un potentiel de croissance disproportionné grâce au démarrage de West White Rose en 2026, injectant une diversité régionale. Les ceintures de pétrole léger de la Saskatchewan et les synergies avec la potasse offrent une production incrémentale et des raccordements au secteur intermédiaire, maintenant la province au cœur des voies d'expansion futures. La politique nationale encourage la collaboration interprovinciale, reconnaissant que la diversification des corridors d'exportation renforce la résilience globale du marché du pétrole et gaz au Canada.

Paysage concurrentiel

La concentration du marché est centrée sur trois grands acteurs intégrés, Canadian Natural Resources, Suncor Energy et Cenovus Energy, qui dominent les barils amont et orchestrent des programmes de capital disciplinés. Leur échelle d'actifs combinée leur permet un effet de levier sur les achats, le déploiement de technologies et la continuité des dividendes que les pairs plus petits peinent à égaler. Les actifs du secteur intermédiaire présentent des caractéristiques de monopole naturel, Enbridge, TC Energy et Pembina Pipeline possédant des lignes principales critiques régulées selon des modèles de coût de service.

Les fusions-acquisitions stratégiques, telles que l'acquisition par Canadian Natural du portefeuille albertan de Chevron Corp. et le rapprochement Whitecap-Veren de 15 milliards USD, soulignent un virage sectoriel vers la consolidation pour récolter des synergies et maintenir la compétitivité du marché du pétrole et gaz au Canada. L'adoption des technologies différencie les leaders ; les jumeaux numériques, le forage autonome et les mégaprojets de CCUS assurent des seuils de rentabilité plus bas et des profils ESG améliorés. Les cadres d'équité autochtone façonnent également le positionnement concurrentiel en accélérant les approbations et en garantissant le soutien local.

Malgré une forte concentration dans les volumes amont, des E&P de niche et des innovateurs de services créent de la valeur autour des fenêtres de liquides Montney, de l'intégration du CCUS et de l'analytique IA. Ces acteurs agiles fournissent des capacités spécialisées qui complètent l'ensemble du marché du pétrole et gaz au Canada, prévenant la stagnation monopolistique et favorisant l'échange technologique.

Leaders du secteur du pétrole et gaz au Canada

Canadian Natural Resources Ltd.

Suncor Energy

Cenovus Energy

Imperial Oil (filiale d'Exxon)

Enbridge Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Premier ministre Mark Carney a indiqué qu'un nouveau pipeline d'un million de bbl/j vers Prince Rupert était « très susceptible » d'obtenir le statut d'intérêt national, reflétant la volonté du gouvernement fédéral de soutenir une capacité d'évacuation supplémentaire.

- Juillet 2025 : Le Fonds de croissance du Canada a conclu un partenariat avec Strathcona Resources portant sur jusqu'à 2 milliards USD d'infrastructures CCUS visant une capture de 2 millions de tCO₂/an.

- Juin 2025 : Le projet de loi C-5 a été déposé pour rationaliser les approbations de projets majeurs, réduisant les délais à deux ans tout en intégrant une consultation autochtone obligatoire.

- Mars 2025 : Tourmaline Oil a annoncé une production record au T1 2025 de 637 867 boepd et a annoncé deux acquisitions dans le Montney du nord-est de la Colombie-Britannique, ainsi qu'un dividende spécial.

Périmètre du rapport sur le marché du pétrole et gaz au Canada

Le rapport sur le marché du pétrole et gaz au Canada comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| En mer |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| En mer | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du pétrole et gaz au Canada ?

La taille du marché du pétrole et gaz au Canada était de 40,03 milliards USD en 2026 et devrait progresser à un TCAC de 2,93 % pour atteindre 46,24 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché du pétrole et gaz au Canada ?

Les opérations amont ont dominé avec 72,10 % de la part du marché du pétrole et gaz au Canada en 2025, portées par un débit record des sables bitumineux.

Comment LNG Canada affectera-t-il les prix du gaz naturel dans l'Ouest canadien ?

Une fois opérationnel en 2025, la capacité de 14 Mtpa de LNG Canada devrait réduire les escomptes sur l'AECO en ouvrant des canaux d'exportation premium vers l'Asie, améliorant les recettes nettes des producteurs de gaz.

Quel rôle jouent les partenariats autochtones dans les approbations de projets ?

Les projets avec participation autochtone en équité, comme la propriété à 50,1 % de la Nation Haisla dans Cedar LNG, bénéficient d'une approbation réglementaire plus rapide et d'une licence sociale plus solide, raccourcissant les délais d'approbation.

Comment les incitations au CCUS influencent-elles les décisions d'investissement ?

Les crédits d'impôt fédéraux couvrant jusqu'à 60 % des coûts du CCUS ont débloqué des milliards de financement privé, avec des initiatives comme les projets de captage de Strathcona Resources qui devraient séquestrer 2 millions de tCO₂ annuellement.

Quels risques pourraient freiner la croissance future du marché du pétrole et gaz au Canada ?

Les risques clés incluent l'incertitude des politiques autour des plafonds fédéraux des émissions et la possibilité de nouvelles contraintes de pipeline après 2028 si des capacités supplémentaires ne sont pas sanctionnées à temps.

Dernière mise à jour de la page le: