Taille et part du marché des capteurs dans le secteur pétrolier et gazier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

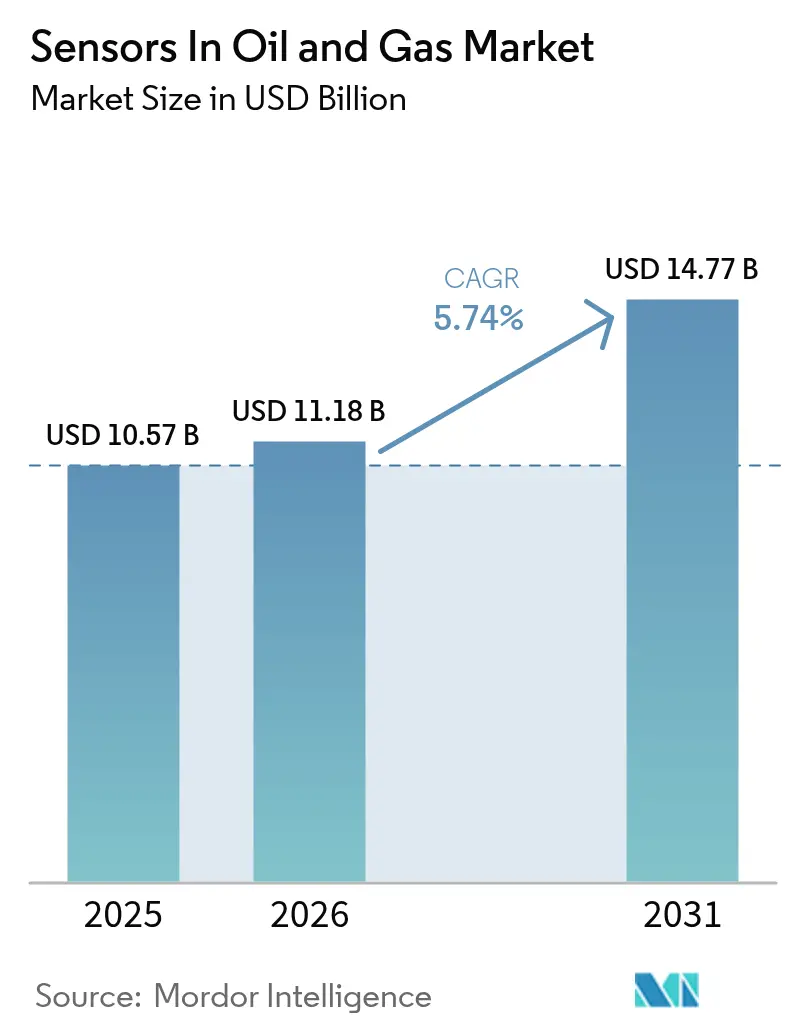

| Taille du Marché (2026) | 11.18 Milliards de dollars |

| Taille du Marché (2031) | 14.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs dans le secteur pétrolier et gazier par Mordor Intelligence

La taille du marché des capteurs dans le secteur pétrolier et gazier est estimée à 11,18 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 10,57 milliards USD, avec des projections pour 2031 affichant 14,77 milliards USD, croissant à un TCAC de 5,74 % sur la période 2026-2031. Cette tendance à la hausse reflète la transition rapide des opérateurs vers des stratégies d'actifs axées sur le numérique, qui réduisent les temps d'arrêt, limitent les émissions et améliorent la sécurité des travailleurs. L'Amérique du Nord ancre les revenus mondiaux grâce aux mandats d'automatisation du schiste, tandis que l'Asie-Pacifique affiche la progression la plus rapide, les gouvernements liant les nouvelles approbations de capacité à des indicateurs de maturité numérique. La demande favorise les suites de capteurs agnostiques aux plateformes qui fusionnent l'IA en périphérie avec des protocoles sans fil sécurisés, réduisant les coûts de modernisation des installations existantes et offrant une visibilité à l'échelle de l'entreprise. Les grands acteurs de l'automatisation défendent leurs parts grâce à des réseaux de services mondiaux et à des portefeuilles certifiés IECEx, mais les innovateurs de niche réussissent avec des solutions dédiées aux environnements difficiles qui rationalisent la quantification du méthane et les contrôles d'intégrité en eaux profondes. Comme les jumeaux numériques sous-tendent désormais la planification de la maintenance, les opérateurs intègrent de plus en plus des capteurs multiparamètres dans les équipements rotatifs, les pipelines et les torchères afin de réaliser une évaluation des risques en temps réel et des gains d'efficacité énergétique.

Principaux enseignements du rapport

- Par type de capteur, les dispositifs de pression détenaient 26,35 % de la part du marché des capteurs dans le secteur pétrolier et gazier en 2025 ; les conceptions à ultrasons devraient croître à un TCAC de 6,5 % jusqu'en 2031.

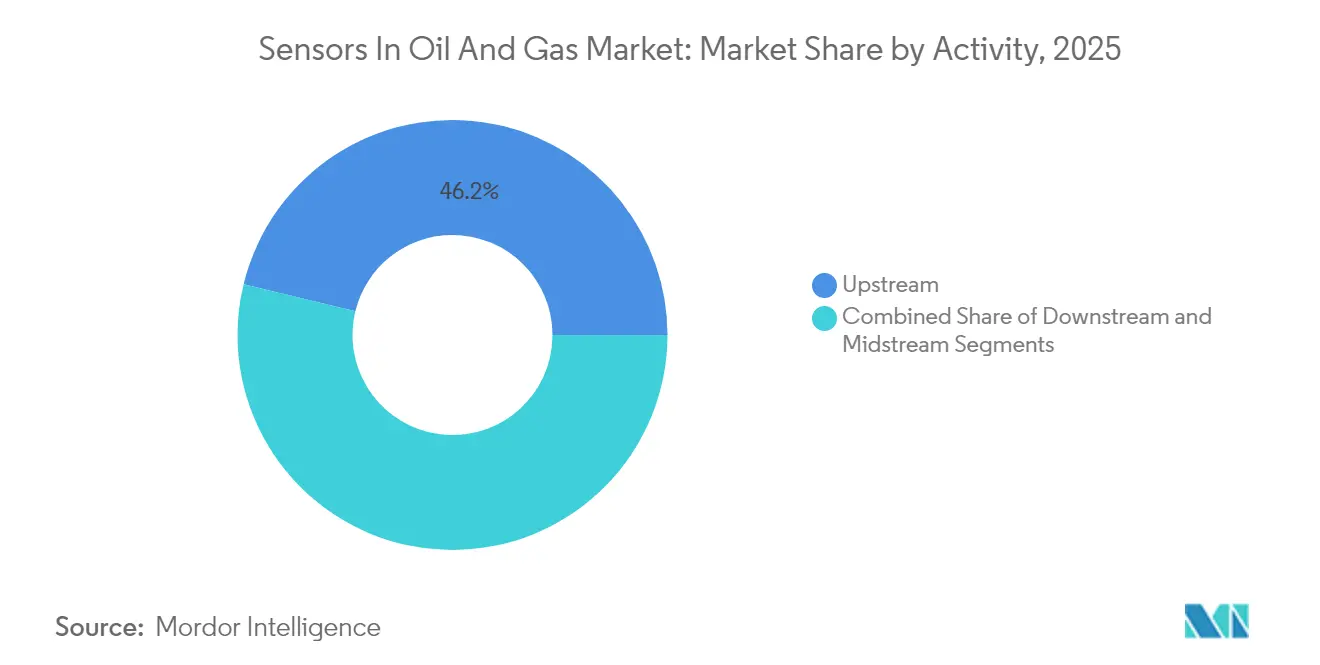

- Par activité, l'amont représentait 46,20 % de la taille du marché des capteurs dans le secteur pétrolier et gazier en 2025, tandis que l'intermédiaire devrait se développer à un TCAC de 6,92 % jusqu'en 2031.

- Par application, les plateformes de sécurité des procédés et d'arrêt d'urgence ont capté 34,35 % des revenus de 2025 sur le marché des capteurs dans le secteur pétrolier et gazier ; la surveillance des émissions progresse à un TCAC de 6,6 % jusqu'en 2031.

- Par connectivité, les réseaux filaires conservaient une part de 71,10 % en 2025 sur le marché des capteurs dans le secteur pétrolier et gazier ; les déploiements sans fil devraient afficher un TCAC de 7,12 % entre 2026 et 2031.

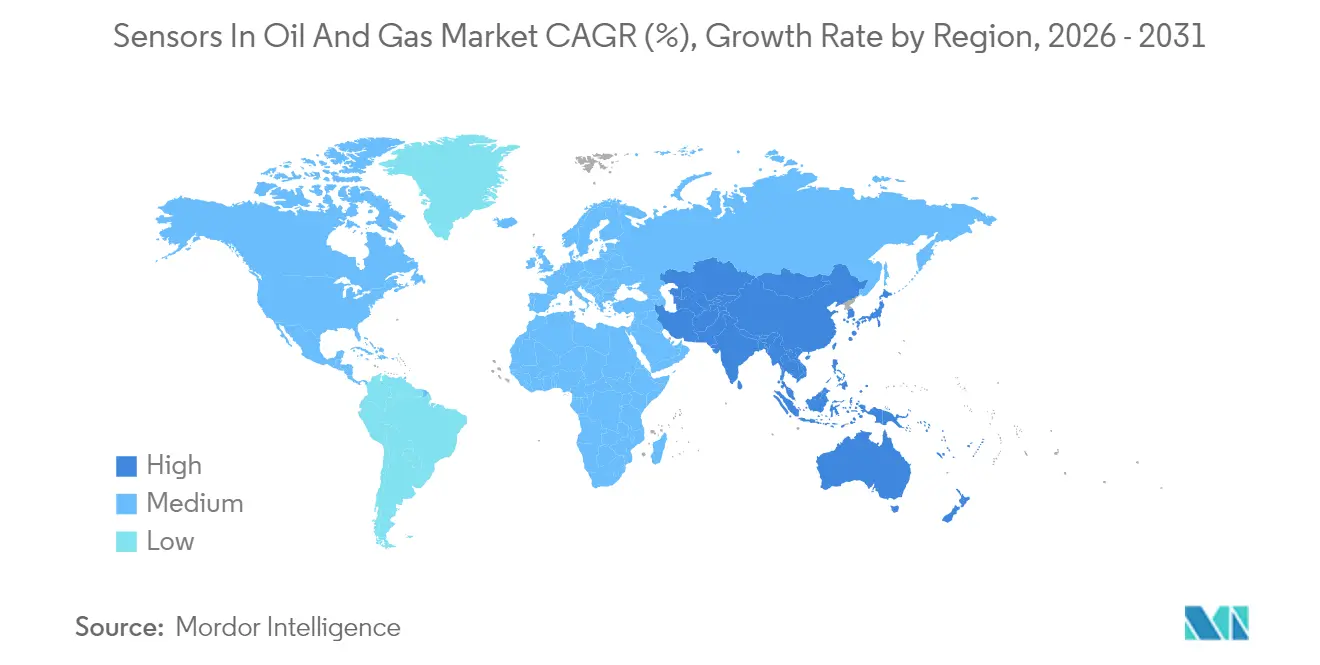

- Par géographie, l'Amérique du Nord conservait une part de 38,40 % en 2025 sur le marché des capteurs dans le secteur pétrolier et gazier ; l'Asie-Pacifique devrait afficher un TCAC de 6,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs dans le secteur pétrolier et gazier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Maintenance prédictive activée par les jumeaux numériques | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de systèmes instrumentés de sécurité intégrés | +1.0% | Mondial, réglementé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Accélération des projets en eaux profondes et sous-marins après la COVID | +0.8% | Régions offshore mondiales, concentrées dans le golfe du Mexique, la mer du Nord et le Brésil | Moyen terme (2 à 4 ans) |

| Automatisation croissante du schiste en Amérique du Nord | +0.7% | Amérique du Nord, principalement le bassin permien aux États-Unis | Court terme (≤ 2 ans) |

| Fusion de capteurs par IA en périphérie pour l'intégrité des actifs en temps réel | +0.9% | Mondial, avec déploiement avancé dans les marchés développés | Long terme (≥ 4 ans) |

| Mandats de détection des fuites de méthane (OGMP 2.0, EPA, UE) | +1.1% | Mondial, accent réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maintenance prédictive activée par les jumeaux numériques

Les grands acteurs mondiaux associent désormais des jumeaux hébergés dans le nuage à des analyses en périphérie pour prévenir les défaillances des pompes, compresseurs et turbines. Saudi Aramco a réduit ses besoins en énergie de 18 % et ses temps d'inspection de 40 % à Khurais en intégrant des milliers de capteurs reliés à des modèles d'IA.[1]Saudi Aramco, "数字化油气行业及油田技术创新," ARAMCO.COM Les temps d'arrêt des équipements rotatifs, qui coûtaient historiquement des millions de dollars par jour, diminuent à mesure que les opérateurs planifient les réparations sur la base de scores d'anomalies plutôt que d'intervalles calendaires. L'adoption se répand le plus rapidement dans les actifs offshore où les coûts logistiques multiplient les arrêts imprévus. Ces projets exigeant une simulation multi-physique, les fournisseurs qui associent des capteurs à des logiciels de modélisation bénéficient d'un effet de levier de vente croisée. Les premières preuves de retour sur investissement déplacent les lignes budgétaires de la maintenance basée sur le temps vers la maintenance basée sur l'état, ancrant une demande à long terme pour des dispositifs résilients et autodiagnostiques.

Demande croissante de systèmes instrumentés de sécurité intégrés

La conformité à la norme IEC 61511 favorise désormais les plateformes unifiées qui convergent les boucles de gaz, de flamme et d'arrêt. Le détecteur S5000 de MSA, assemblé localement en Arabie saoudite, étend les intervalles d'étalonnage à deux ans tout en conservant la certification SIL 2.[2]Oil & Gas News, "MSA améliore la sécurité des travailleurs avec des détecteurs de gaz locaux," OGNNEWS.COM Les opérateurs signalent moins de visites sur site et des tests de démarrage plus rapides lorsque des couches de sécurité disparates fonctionnent sur un protocole commun. L'élan des investissements est le plus fort dans les raffineries et les usines de GNL qui subissent un déboulonnage, car lier la sécurité à des alarmes en temps réel satisfait à la fois les assureurs et les régulateurs. Les fournisseurs de solutions disposant de centres de fabrication locaux accélèrent les approbations en zone dangereuse, un avantage décisif dans les États du Golfe mandatant la valeur dans le pays. Une prise de conscience accrue des risques après de récents incidents de torchage renforce davantage la priorité budgétaire accordée aux infrastructures de sécurité extensibles qui s'adaptent aux expansions des installations existantes.

Accélération des projets en eaux profondes et sous-marins après la COVID

Les décisions finales d'investissement différées se concrétisent désormais, ravivant la demande pour des capteurs homologués au-delà de 1 000 bars. L'accord de 2024 de Shell avec Baker Hughes sur la plateforme VitalyX souligne l'appétit des opérateurs pour une instrumentation sous-marine prête pour l'analyse, livrée avec une double redondance et des voies de redondance numérique pour des cycles de vie de 25 ans. La survie dans de larges fenêtres thermiques pousse les fournisseurs vers les MEMS sur silicium-sur-isolant et les boîtiers en alliages exotiques. La bande passante en surface étant rare, les microcontrôleurs embarqués prétraitent les signaux de vibration haute fréquence et de chimie avant la transmission, réduisant les charges de données jusqu'à 70 %. Les premiers utilisateurs au Brésil et en Norvège confirment que de telles architectures réduisent les interventions de véhicules télécommandés, réduisant l'OPEX de quelques points de pourcentage annuellement. À mesure que la production sous-marine se déplace vers des hubs d'alimentation à distance, le modèle économique des capteurs autonomes activés par l'IA s'étend rapidement.

Automatisation croissante du schiste en Amérique du Nord

Les opérateurs du Permien déploient désormais des réseaux de mesure en cours de forage reliés à des moteurs de géodirectionnement dans le nuage qui recalibrent la trajectoire du trépan en quelques secondes. Les câbles de détection acoustique distribuée à fibre optique enregistrent les impacts de fracturation le long des latéraux, permettant aux ingénieurs d'ajuster les calendriers de proppant à la volée. Des prototypes de l'Université du Nouveau-Mexique ont atteint une détection de méthane à 5 ppm avec une précision de classification de 97 % lors de pilotes sur le terrain, illustrant comment le milieu académique accélère une surveillance des fuites rentable.[3]Université du Nouveau-Mexique, "Capteurs électrochimiques à potentiel mixte à l'état solide," DOI.ORG Les indépendants aux budgets serrés adoptent des dispositifs en périphérie avec des analyses par abonnement pour contourner les cycles d'investissement, soutenant une adoption plus large de la flotte. À mesure que le forage sur plateforme s'intensifie, les capteurs de forage jusqu'au broyage s'étendent aux boîtes de vitesses de levage artificiel, créant un fil de données continu du démarrage à l'abandon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des cycles de CAPEX en amont | -0.9% | Mondial, particulièrement prononcé dans les zones de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les réseaux de capteurs sans fil | -0.6% | Mondial, préoccupation accrue dans les régions d'infrastructures critiques | Moyen terme (2 à 4 ans) |

| Pénurie de fournisseurs de composants certifiés IECEx | -0.4% | Mondial, plus aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Limites de survie des MEMS en environnements difficiles | -0.3% | Applications sous-marines, arctiques et à haute température dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des cycles de CAPEX en amont

Les déploiements de capteurs dépendent souvent des fluctuations des matières premières. Durant les baisses de prix de 2020 à 2023, de nombreux indépendants ont réduit leurs budgets d'instrumentation jusqu'à 25 %, reportant les mises à niveau des installations existantes jusqu'à la stabilisation du WTI au-dessus de 70 USD/baril. Comme la croissance du marché des capteurs dans le secteur pétrolier et gazier repose sur des programmes pluriannuels, les turbulences freinent les montées en volume pour les nouvelles plateformes, allongeant les horizons de rentabilité des fournisseurs. Les grandes compagnies pétrolières internationales protègent leurs projets en intégrant les dépenses d'exploitation dans les lignes de transformation numérique, mais même elles ont échelonné les achats par phases pour préserver la trésorerie. Les fournisseurs contrecarrent cela en proposant des modèles de location et des contrats basés sur les résultats qui répartissent les coûts, mais l'adoption reste inégale selon les régions.

Vulnérabilités en matière de cybersécurité dans les réseaux de capteurs sans fil

L'élargissement des surfaces d'attaque attire des adversaires sophistiqués ciblant les technologies opérationnelles. Les incidents ont augmenté de 70 % entre 2020 et 2023, poussant les opérateurs de pipelines nord-américains à adopter des architectures de confiance zéro et des évaluations selon la norme IEC 62443. La gestion des correctifs complique la situation sur les sites de puits éloignés où la bande passante tombe en dessous de 256 kbps. Les souscripteurs d'assurance intègrent désormais la posture cybernétique dans les primes, incitant les propriétaires d'actifs à investir dans des protocoles chiffrés et la détection des points terminaux. Néanmoins, les pénuries de talents en sécurité des technologies opérationnelles ralentissent le déploiement, en particulier parmi les entreprises dirigées par des compagnies pétrolières nationales dans les économies en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : la pression domine dans un contexte d'innovation ultrasonique

Les dispositifs de pression détenaient 26,35 % des revenus de 2025, soulignant leur omniprésence depuis la surveillance de l'étranglement en tête de puits jusqu'aux bâtis de transfert de garde à travers le marché des capteurs dans le secteur pétrolier et gazier. Les compteurs à ultrasons, bien que plus petits en base, se développent à un TCAC de 6,5 % car les conceptions non intrusives réduisent la maintenance et simplifient les boucles d'étalonnage, un avantage essentiel dans les pipelines de GNL et multiphasiques. Les instruments de température, de débit et de niveau maintiennent des trajectoires stables, protégées par leur rôle fondamental dans les calculs de bilan masse-énergie. Les capteurs de vibration bénéficient d'un regain d'intérêt à mesure que les programmes de maintenance prédictive se multiplient, tandis que les réseaux multi-gaz profitent des mandats d'émissions.

Les acheteurs favorisent de plus en plus les suites de transducteurs consolidées qui associent pression, température et vibration dans un seul boîtier, réduisant les points de pénétration et diminuant les risques d'émissions fugitives. Les fournisseurs répondent avec des chaînes de signal basées sur des ASIC qui linéarisent plusieurs éléments simultanément, réduisant la dérive sur un horizon de 10 ans. Pour les têtes distantes, les cellules de pression MEMS optimisées pour les batteries affichent désormais des courants de veille inférieurs à 1 µA, prolongeant la durée de vie sur le terrain au-delà de cinq ans dans les nœuds sans fil. Les intégrateurs tirent parti de ces avancées pour présenter des tableaux de bord unifiés, facilitant la corrélation des excursions de processus et de la fatigue chronique des équipements dans un seul panneau de visualisation.

Par connectivité : la transformation sans fil s'accélère

Bien que les réseaux filaires représentent encore 71,10 % des points d'extrémité installés, les nœuds sans fil progressent à un TCAC de 7,12 %, soit le double de la croissance de base du marché des capteurs dans le secteur pétrolier et gazier. Les opérateurs privilégient les topologies maillées WirelessHART et ISA100 pour les modernisations des installations existantes où les coûts de tranchée dépassent les dépenses liées aux capteurs. Les premiers réseaux privés 5G dans les méga-raffineries du Golfe démontrent une latence déterministe inférieure à 5 ms, permettant un contrôle en boucle fermée dans les boucles non critiques.

Les avancées en chimie des batteries combinées à la récupération d'énergie réduisent les déplacements des camions de maintenance ; la gestion intelligente de l'alimentation étend les cycles de fonctionnement des nœuds de quelques mois à plusieurs années. La sécurité reste le facteur limitant, mais les modules de racine de confiance au niveau de la puce associés aux mises à jour du micrologiciel en direct satisfont désormais les auditeurs de la norme IEC 62443. Comme les services de localisation en temps réel partagent le même spectre, les opérateurs bénéficient d'avantages doubles en matière de sécurité de la main-d'œuvre sans infrastructure supplémentaire. Ces avantages combinés soutiennent la progression du sans-fil de la surveillance en périphérie vers les couches de contrôle de base d'ici la fin de la décennie.

Par activité : la dynamique intermédiaire se renforce

L'amont ancre encore 46,20 % des revenus de 2025, reflétant une activité de forage intense et la complexité des réservoirs. La technologie de complétion repose sur des capteurs acoustiques et de pression résistants à l'érosion par le sable et aux éclatements à 25 000 psi, renforçant la demande de base du segment. Pourtant, les opérateurs de pipelines signent des contrats pluriannuels de surveillance de l'intégrité qui font progresser les revenus intermédiaires à un TCAC de 6,92 %, dépassant l'ensemble du marché des capteurs dans le secteur pétrolier et gazier.

Les régulateurs prescrivent des relevés de fuites à haute fréquence, favorisant l'adoption de la fibre optique distribuée et des systèmes laser aéroportés intégrés aux nœuds au sol. Les stations de compression ajoutent des réseaux de vibration et d'émissions, permettant la réparation prédictive des joints à sec. Les terminaux de stockage numérisent la jaugeage des réservoirs à toit flottant pour réduire les pertes de déversement, stimulant les commandes de niveau et de radar. L'aval maintient des dépenses stables pour l'optimisation des procédés et le contrôle du torchage, mais les gains marginaux pâlissent face au boom des infrastructures intermédiaires en Asie et en Amérique du Sud.

Par application : les systèmes de sécurité mènent la croissance

Les solutions de sécurité des procédés et d'arrêt d'urgence ont capté 34,35 % des facturations de 2025, soulignant les priorités vitales qui gouvernent les achats dans les usines dangereuses. Comme les primes d'assurance sont directement liées aux indicateurs d'incidents, les capteurs homologués SIL offrent un retour sur investissement quantifiable. La surveillance des émissions, cependant, trace désormais la courbe la plus prononcée à un TCAC de 6,6 % alors que la tarification du carbone se répand à travers les juridictions, insérant des clauses de détection continue du méthane dans les licences d'exploitation.

La surveillance des pipelines capitalise sur la reconnaissance de formes par apprentissage automatique, signalant les ondes de pression indicatives de frappes de tiers en quelques secondes. Les plateformes d'optimisation du forage intègrent l'acoustique de fond de trou avec des capteurs de couple et de traînée en surface, débloquant des indices de performance de forage qui raccourcissent les sections verticales de pourcentages à deux chiffres. Des synergies inter-applications émergent alors que les moteurs d'IA en périphérie traitent simultanément les données de sécurité et environnementales, réduisant la charge matérielle tout en améliorant la conscience situationnelle. Les fournisseurs qui cartographient ces cas d'usage convergents sont en mesure de gagner une part de portefeuille disproportionnée par installation.

Analyse géographique

L'Amérique du Nord détenait 38,40 % des revenus de 2025, reflétant l'appétit du schiste pour les données de formation et de production en temps réel et les règles strictes de l'EPA en matière de fuites, qui font progresser la détection de gaz avancée. Les supermajors américains sont à la pointe des déploiements numériques à l'échelle de l'entreprise, tandis que les opérateurs canadiens modernisent les valorisateurs de sables bitumineux avec des instruments de pression et de niveau à froid extrême. L'acreage libéralisé du Mexique génère une demande sélective, tempérée par des obstacles de financement et des goulots d'étranglement des pipelines.

L'Asie-Pacifique est l'arène à la croissance la plus rapide du marché des capteurs dans le secteur pétrolier et gazier à un TCAC de 6,95 %, portée par la politique de la Chine visant à intégrer la détection intelligente dans les nouvelles installations vertes et existantes, et par les mises à niveau des raffineries indiennes qui nécessitent une instrumentation prête pour l'Ethernet-APL. Les terminaux d'importation de GNL en Indonésie et aux Philippines adoptent des compteurs à ultrasons pour transfert de garde afin de réduire les litiges liés aux déséquilibres. Le plan numérique 2024 du Vietnam pour les chambres fortes énergétiques prévoit 90 % de permis en ligne, stimulant indirectement les achats de capteurs pour les flux de données en direct.

L'Europe maintient des gains modérés alors que les opérateurs de la mer du Nord se débattent avec des plateformes vieillissantes qui nécessitent des solutions de vibration et de corrosion haut de gamme. La législation du Pacte vert de l'UE cimente le passage à la surveillance continue des émissions, élargissant les dépenses adressables. Les producteurs du Moyen-Orient adoptent des concepts de raffineries phares, prouvés par les installations d'Aramco qui affichent des économies d'énergie de 18 % grâce à des réseaux de capteurs denses. Les bassins naissants d'Afrique contribuent avec des commandes en terrain vierge qui sautent les installations filaires héritées au profit de conceptions sans fil en priorité avec des analyses en périphérie, préparant leurs actifs à des régimes de responsabilité carbone à long terme.

Paysage réglementaire

Les réglementations relatives au méthane constituent un moteur réglementaire clé pour le déploiement de capteurs dans les actifs amont, intermédiaires et aval. Aux États-Unis, l'EPA a finalisé des voies de conformité basées sur la performance pour la détection avancée du méthane en vertu de la règle 40 CFR 60.5398b(d) (règle finale publiée le 8 mars 2024). Ce cadre permet des méthodes d'essai alternatives approuvées (MATM) prenant en charge la surveillance continue et le contrôle périodique à l'aide de technologies basées sur des capteurs, plutôt que de s'appuyer uniquement sur les approches manuelles traditionnelles. Les installations utilisant des technologies de surveillance alternatives sont également soumises à des exigences de reporting structurées via des systèmes de l'EPA tels que CEDRI, renforçant la demande pour des capteurs capables de générer des jeux de données auditables et horodatés, s'intégrant aux flux de conformité.

En Europe, le règlement européen sur le méthane (UE) 2024/1787 établit des exigences en matière de LDAR, de mesure, de quantification et de reporting au niveau des sites pour les opérateurs pétroliers et gaziers, incluant une vérification indépendante par des tiers et des critères d'acceptation technologique définis. Le règlement étend également les obligations à la chaîne d'approvisionnement via un reporting lié aux importations à partir de 2025, avec des délais de vérification d'équivalence s'étendant jusqu'en 2027. Les opérations offshore ajoutent une couche supplémentaire, le Bureau of Safety and Environmental Enforcement (BSEE) américain intégrant par référence des normes actualisées de mesure de production et de sécurité dans le 30 CFR Part 250, effectives au 10 août 2026, ce qui favorise une instrumentation et des pratiques de vérification plus exigeantes sur le plateau continental extérieur.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec des composants spécialisés, notamment les éléments de détection MEMS, les lasers et l'optique pour la détection optique de gaz, les ASIC/MCU, les radios, la gestion de l'alimentation, les céramiques haute température et les boîtiers pour zones à risque. Elle se poursuit avec la conception et la certification des capteurs par les fabricants OEM (IECEx, SIL/IEC 61511), la fabrication, puis l'intégration dans les DCS/SCADA, les systèmes de sécurité instrumentés et les plateformes de gestion des émissions. Le déploiement est façonné par la couverture des services et les capacités d'étalonnage, les grands fournisseurs d'automatisation et les sociétés de services pétroliers regroupant capteurs, services de cycle de vie, analyses et reporting de conformité pour réduire la complexité d'intégration pour les compagnies pétrolières internationales et nationales.

Les risques d'approvisionnement et les goulots d'étranglement liés à la qualification restent concentrés dans des catégories de niche à haute fiabilité. Les programmes de capteurs à fibre optique de fond de puits sont limités par la capacité spécialisée des tours de fibrage et par des cycles de qualification longs (souvent 12 à 18 mois) pour les conceptions de câbles, tandis que les substrats céramiques haute température pour les transducteurs de pression de fond de puits présentent une exposition à source unique concentrée au Japon et en Allemagne. Du côté de la demande, les collaborations et les contrats de longue durée influencent de plus en plus l'approvisionnement et l'intégration : l'accord de R&D de mai 2026 entre Emerson et Saudi Aramco vise la gestion de nouvelle génération de la corrosion, incluant la surveillance ultrasonique sans fil, tandis que SLB a élargi ses capacités d'edge computing et d'IIoT via sa collaboration de juin 2026 avec Qualcomm Technologies et un contrat de sept ans en juin 2026 avec Kuwait Oil Company dans le cadre de l'initiative Ahmadi Innovation Valley. Ces arrangements confirment que les plateformes, la cybersécurité et les écosystèmes de service sur le terrain peuvent être aussi importants pour le contrôle de la chaîne de valeur que le matériel de capteurs seul.

Paysage concurrentiel

La concentration du marché se situe dans la fourchette moyenne : Honeywell, Emerson, ABB et Siemens représentent ensemble moins de la moitié du chiffre d'affaires de 2024, tirant parti de centres de réparation mondiaux, de suites de bout en bout et de files d'attente de certification approfondies. Ils mettent l'accent sur des contrats de cycle de vie qui regroupent capteurs, analyses et surveillance à distance des conditions, une proposition attrayante pour les compagnies pétrolières nationales aux ressources limitées. Les acteurs multinationaux établis co-investissent également dans l'assemblage régional ; l'acquisition par Honeywell d'équipements GNL pour 1,81 milliard USD a élargi son catalogue de détection cryogénique et renforcé sa base installée au Qatar et sur la côte du Golfe américaine.

Les entreprises challengers se taillent des places fortes en se spécialisant. Les nœuds optiques de méthane de Sensirion ont reçu l'équivalence de l'EPA, validant la technologie des nouveaux entrants dans un créneau critique en matière de conformité.[4]Sensirion Connected Solutions, "Aperçu," SENSIRION-CONNECTED.COM L'EXO 8 de Blackline Safety a ajouté la détection gamma aux hubs portables, capturant les budgets d'intervention d'urgence. Des consortiums académiques-industriels comme le projet de capteurs électrochimiques de l'Université du Nouveau-Mexique injectent des propriétés intellectuelles disruptives dans le pipeline de produits, en particulier là où une sensibilité ultra-faible en PPM est obligatoire. Des startups de logiciels d'IA en périphérie s'associent à des fabricants de matériel pour fournir une détection d'anomalies au niveau du micrologiciel, raccourcissant le délai de mise sur le marché pour les offres intégrées.

Les barrières à l'entrée restent substantielles : les audits IECEx, la certification d'intégrité de sécurité et les empreintes après-vente dissuadent les entreprises purement logicielles sans expérience matérielle. Pourtant, la pression des opérateurs pour des normes ouvertes ouvre les écosystèmes propriétaires, encourageant des plateformes modulaires qui permettent aux acheteurs de mélanger les meilleurs transducteurs de leur catégorie. Par conséquent, la dynamique concurrentielle dépend de qui maîtrise l'orchestration sécurisée des données à travers des flottes multi-fournisseurs plutôt que des seules spécifications des transducteurs.

Leaders du secteur des capteurs dans le pétrole et le gaz

Honeywell International Inc

TE Connectivity Ltd

Robert Bosch GmbH

ABB Ltd

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé est la détection et la quantification du méthane de qualité conformité, capable de soutenir des voies réglementaires basées sur la performance et un reporting structuré. Cela oriente la demande vers des suites de capteurs combinant surveillance continue, flux de validation et pipelines de données sécurisés. Le cadre de méthode d'essai alternative de l'EPA en vertu du 40 CFR 60.5398b(d) et le règlement européen sur le méthane (UE) 2024/1787, incluant le reporting lié aux importations à partir de 2025, créent des opportunités pour les fournisseurs capables de livrer des données de capteurs auditables, un contrôle qualité automatisé et une intégration dans les systèmes de conformité d'entreprise. Cette dynamique se traduit également au niveau des produits, comme l'obtention par Sensirion Connected Solutions de l'approbation de l'EPA américaine pour son moniteur de méthane sans fil Nubo Sphere (avril 2025), ce qui renforce la préférence d'achat pour les solutions alignées sur des méthodes reconnues par les régulateurs.

Une autre opportunité concerne le déploiement à grande échelle d'opérations autonomes et à distance nécessitant des volumes plus importants de détection multiparamétrique, en particulier pour les actifs offshore et difficiles d'accès, où les contraintes de main-d'œuvre et de logistique augmentent la valeur du contrôle en boucle fermée et de la gestion à distance de l'intégrité. Des déploiements récents montrent comment la modernisation des contrôles, l'analyse en périphérie et les plateformes de données augmentent l'utilisation des capteurs : Halliburton et Eni ont annoncé un premier déploiement d'automatisation de plateforme en boucle fermée au niveau du secteur, en offshore indonésien, utilisant la plateforme LOGIX (juillet 2026), et Schneider Electric et Bilfinger ont déployé EcoStruxure Automation Expert sur une bouée d'installation normalement inhabitée en mer du Nord (juin 2026). Les achats à cycle plus long se manifestent également dans les attributions de projets, notamment la sélection de Yokogawa comme entrepreneur principal d'automatisation pour le projet de GNL Commonwealth de 13 milliards USD en Louisiane (juillet 2026), ce qui soutient la traction pour les capteurs certifiés dans les domaines de la sécurité, du comptage et de la surveillance des conditions. Des partenariats tels que la R&D de surveillance de la corrosion entre Emerson et Saudi Aramco (mai 2026) indiquent des dépenses continues en instrumentation ultrasonique sans fil et axée sur l'intégrité pour les programmes de fiabilité des installations existantes et sous-marines.

Développements récents du secteur

- Mars 2026 : Honeywell a lancé son capteur de gaz hydrocarbure NDIR série 4, conçu pour surveiller les gaz inflammables tels que le méthane, le propane et le butane dans les environnements industriels. Le produit vise une fiabilité accrue dans des conditions difficiles grâce à des caractéristiques de conception destinées à réduire les effets de condensation, favorisant des cas d'utilisation de détection de gaz plus continue dans les raffineries et les installations de traitement.

- Décembre 2025 : Robert Bosch GmbH a confirmé la mise en œuvre de la gestion intégrée de la performance des actifs (IAPM) et de jumeaux numériques hybrides pour ADNOC Offshore, afin d'unifier l'intelligence des machines à travers les opérations offshore. Cela renforce le lien entre les capteurs de terrain et les couches de performance d'entreprise, augmentant la valeur de la détection interopérable et des données d'actifs contextualisées dans les flux de maintenance offshore.

- Septembre 2024 : TE Connectivity a finalisé l'acquisition de Sense Eletronica Ltda, un fabricant brésilien de capteurs pour l'automatisation d'usine et de processus. Cette transaction élargit la présence régionale de TE Connectivity et ses capacités locales en matière de détection industrielle, favorisant un approvisionnement, un service et une personnalisation plus proches des clients pour les industries de process, y compris le pétrole et le gaz.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les capteurs utilisés dans les opérations pétrolières et gazières pour mesurer, détecter et surveiller les paramètres physiques ou chimiques soutenant la sécurité, le contrôle et la performance des actifs à travers les installations onshore et offshore.

Exclusions du périmètre : nous excluons les plateformes matérielles et logicielles informatiques à usage général qui ne fonctionnent pas principalement comme dispositifs de détection (y compris les outils d'analyse autonomes).

Aperçu de la segmentation

- Par type de capteur

- Gaz

- Température

- Ultrasons

- Pression

- Débit

- Niveau

- Vibration

- Par connectivité

- Filaire

- Sans fil

- Par activité

- Amont

- Intermédiaire

- Aval

- Par application

- Sécurité des procédés et arrêt d'urgence

- Surveillance des pipelines

- Optimisation du forage

- Surveillance des émissions

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure initiale du modèle et fixer des limites pratiques pour définir ce qui constitue un capteur pétrolier et gazier par rapport aux éléments d'automatisation adjacents. Nous avons référencé des sources publiques telles que l'Energy Information Administration (EIA) des États-Unis, l'Agence internationale de l'énergie (AIE) et le Bureau of Labor Statistics des États-Unis (pour les signaux de prix et de salaires industriels), ainsi que l'OSHA et des directives de sécurité similaires, et des organismes professionnels publiant des notes sur l'instrumentation et la sécurité des procédés.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les dépôts de type 10-K, les présentations aux investisseurs, les catalogues de produits et la couverture médiatique crédible pour comprendre où les capteurs sont déployés, comment fonctionnent les cycles d'achat et ce qui motive la demande de remplacement. Des abonnements payants sélectionnés ont été utilisés uniquement pour accélérer les vérifications financières d'entreprises, les recherches de brevets et les recoupements au niveau des expéditions ou du commerce lorsqu'une série publique était incomplète. Cette liste de sources n'est pas exhaustive, et des références supplémentaires ont été utilisées au cours de l'étude pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de capteurs, des intégrateurs de systèmes, des participants EPC et des opérateurs d'actifs à travers les activités amont, intermédiaires et aval. Nous avons couvert les principaux centres de demande en APAC, EMEA et Amériques afin de pouvoir tester les hypothèses de taux d'adoption, les cycles de remplacement et l'évolution du prix de vente moyen, puis les ajuster lorsque les réponses indiquaient systématiquement un comportement de marché différent.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35% | Dirigeants (CXO) : 20% | APAC : 46% |

| Rang intermédiaire : 43% | Responsables fonctionnels/d'unité : 25% | EMEA : 35% |

| Petits acteurs : 22% | Managers : 55% | Amériques : 19% |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les indicateurs d'activité pétrolière et gazière sont convertis en un bassin de demande adressable de capteurs, puis répartis selon les lieux d'utilisation des capteurs sur le terrain. Pour maintenir des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux avec les intégrateurs et des fourchettes simples de prix de vente moyen multipliées par le volume pour les catégories de capteurs courantes.

Les intrants sont choisis parce qu'ils sont visibles et explicables, même lorsque les divulgations d'entreprises sont irrégulières. Le modèle utilise des indicateurs tels que les dépenses d'investissement amont et l'activité de forage, les ajouts de pipelines et les programmes d'intégrité, les tendances de débit des raffineries et des installations pétrochimiques, les besoins de surveillance de la sécurité et des émissions, et le glissement observé vers la détection sans fil et multiparamétrique. Les prévisions sont générées à l'aide d'une analyse de scénarios soutenue par des avis d'experts sur la sensibilité au prix du pétrole et le calendrier des projets, puis associées à une vérification de régression légère sur quelques variables macroéconomiques et d'activité afin d'éviter de surréagir à des pics ponctuels. Lorsqu'une vision ascendante manque pour un type de capteur de niche ou une géographie, nous appliquons un proxy basé sur des cas d'usage similaires, et nous ne conservons l'ajustement qu'après qu'il ait passé des vérifications de plausibilité fondées sur des entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin que le chiffre final ne dépende pas d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que l'orientation des dépenses d'investissement pétrolières et gazières, les indices de dépenses d'automatisation et le rythme attendu de maintenance et de remplacement de l'instrumentation de terrain, puis nous réexaminons tout écart important en revérifiant les séries de facteurs et en recontactant les sources si nécessaire.

Avant validation finale, le modèle est examiné par un autre analyste afin de détecter les problèmes d'unités, les décalages de calendrier de conversion des devises et les évolutions inhabituelles entre régions ou activités. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants modifient la demande à court terme, tels que des retards majeurs de projets, des changements réglementaires liés à la sécurité ou aux émissions, ou des mouvements durables des prix des matières premières. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des capteurs pour le pétrole et le gaz selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs dans le pétrole et le gaz peuvent sembler très éloignées, car chaque éditeur définit ses propres règles de comptage et le calendrier de prix et de conversion. Les différences proviennent généralement de ce qui est inclus comme capteur, de la pondération accordée à l'activité amont et aval, et du fait que le chiffre soit ancré sur un signal de demande récent ou sur une moyenne plus longue.

Les principaux facteurs d'écart sont généralement le périmètre et le traitement des éléments d'automatisation adjacents, tels que les transmetteurs intégrés dans les systèmes de contrôle, les ensembles complets de surveillance des conditions, ou le matériel IIoT plus large qui n'est pas principalement un dispositif de détection. Les résultats peuvent également varier lorsque les entreprises appliquent des hypothèses de croissance agressives pour l'adoption du sans-fil, utilisent des méthodes différentes de progression du prix de vente moyen, ou convertissent les devises en utilisant un mois ou une moyenne annuelle différente, ce qui modifie la valeur déclarée en USD.

Dans le modèle de Mordor Intelligence, le total est construit autour des dispositifs de capteurs déployés à travers les activités amont, intermédiaires et aval, et le matériel d'automatisation adjacent n'est comptabilisé que lorsqu'il assure principalement une fonction de détection, ce qui permet de garder le chiffre traçable à des moteurs de demande clairs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,18 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,41 milliards USD (2025) | Utilise une année de base différente et est présenté avec une perspective d'application plus large qui peut mélanger les revenus des capteurs avec des ensembles de surveillance des conditions et de surveillance à distance, ce qui modifie la valeur comptabilisée même lorsque la liste des types de capteurs semble similaire. |

| Cabinet de conseil régional B | 4,80 milliards USD (2024) | Semble traiter le marché comme un ensemble plus restreint de revenus de capteurs, avec une clarté limitée sur la question de savoir si les activités amont, intermédiaires et aval sont toutes pleinement comptabilisées et si les capteurs multiparamétriques et certifiés de sécurité sont inclus de manière cohérente entre les régions. |

Le tableau montre que l'écart s'explique principalement par ce qui est considéré comme un bassin de revenus de capteurs uniquement par rapport à des solutions de surveillance groupées, ainsi que par l'année de base utilisée pour la tarification et le calendrier des devises.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévue pour les déploiements mondiaux de capteurs dans le pétrole et le gaz d'ici 2031 ?

Le marché des capteurs dans le secteur pétrolier et gazier devrait atteindre 14,77 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 6,95 % jusqu'en 2031, portée par les expansions de raffineries et les mandats numériques.

Quel type de capteur se développe le plus rapidement ?

Les dispositifs à ultrasons devraient croître à un TCAC de 6,5 % en raison de leur capacité de mesure de débit non intrusive.

Pourquoi les réseaux sans fil gagnent-ils du terrain ?

Les nœuds sans fil offrent des modernisations flexibles, des coûts de câblage réduits et répondent désormais aux normes de sécurité et de latence adaptées à la surveillance critique.

Comment les réglementations sur les émissions influencent-elles l'adoption ?

Les nouveaux mandats de détection des fuites de méthane exigent une surveillance continue, accélérant la demande pour des capteurs optiques et électrochimiques avancés.

Dernière mise à jour de la page le: