Taille et part du marché du pétrole et du gaz au Gabon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

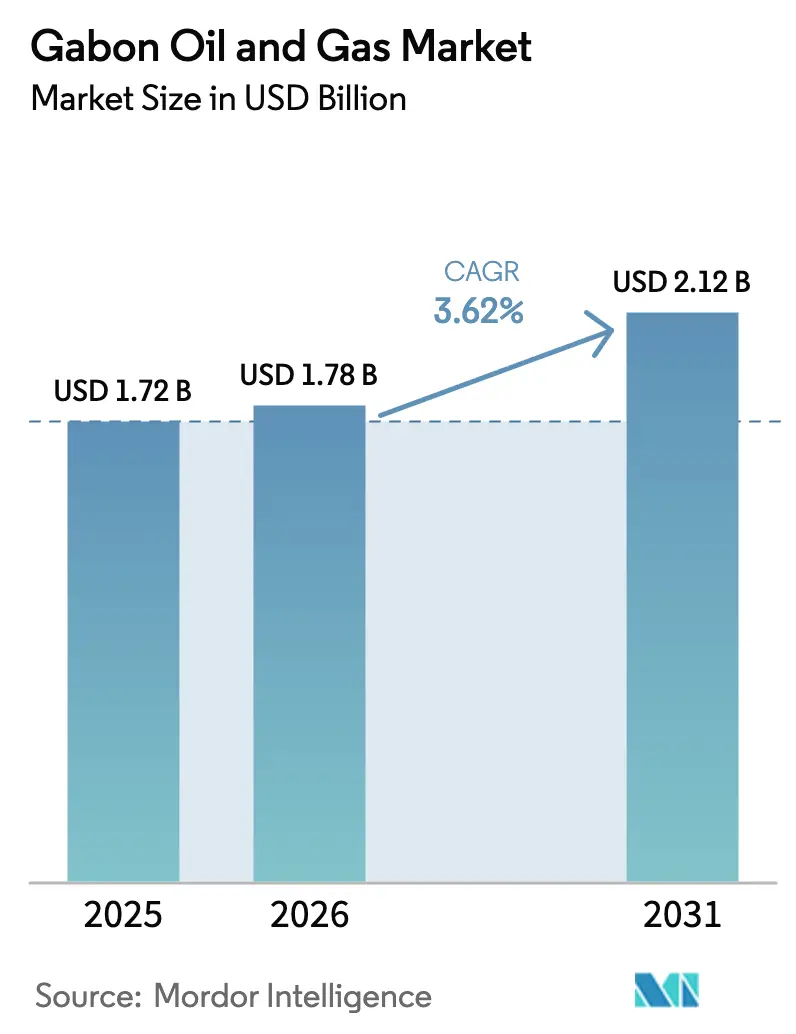

| Taille du marché de l'année de base (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz au Gabon par Mordor Intelligence

La taille du marché du pétrole et du gaz au Gabon était évaluée à 1,72 milliard USD en 2025 et devrait croître de 1,78 milliard USD en 2026 pour atteindre 2,12 milliards USD d'ici 2031, à un TCAC de 3,62 % au cours de la période de prévision (2026-2031).

Les succès de l'exploration en eaux profondes, un régime fiscal à double code rationalisé et une demande asiatique soutenue pour les bruts à faible teneur en soufre soutiennent les perspectives. Dans le même temps, le déclin des champs terrestres historiques, les lacunes en compétences pour les opérations sous-marines et un contrôle de sécurité plus strict maintiennent une croissance modérée. L'activité amont restera le moteur du marché du pétrole et du gaz au Gabon, les compagnies pétrolières internationales (CPI) accélérant le forage autour de Dussafu et Hibiscus, tandis que l'installation de GNL flottant Cap Lopez de Perenco ancre l'investissement intermédiaire. Les dépenses de déclassement augmentent également, créant un ensemble d'opportunités parallèles pour les contractants spécialisés.

Principaux enseignements du rapport

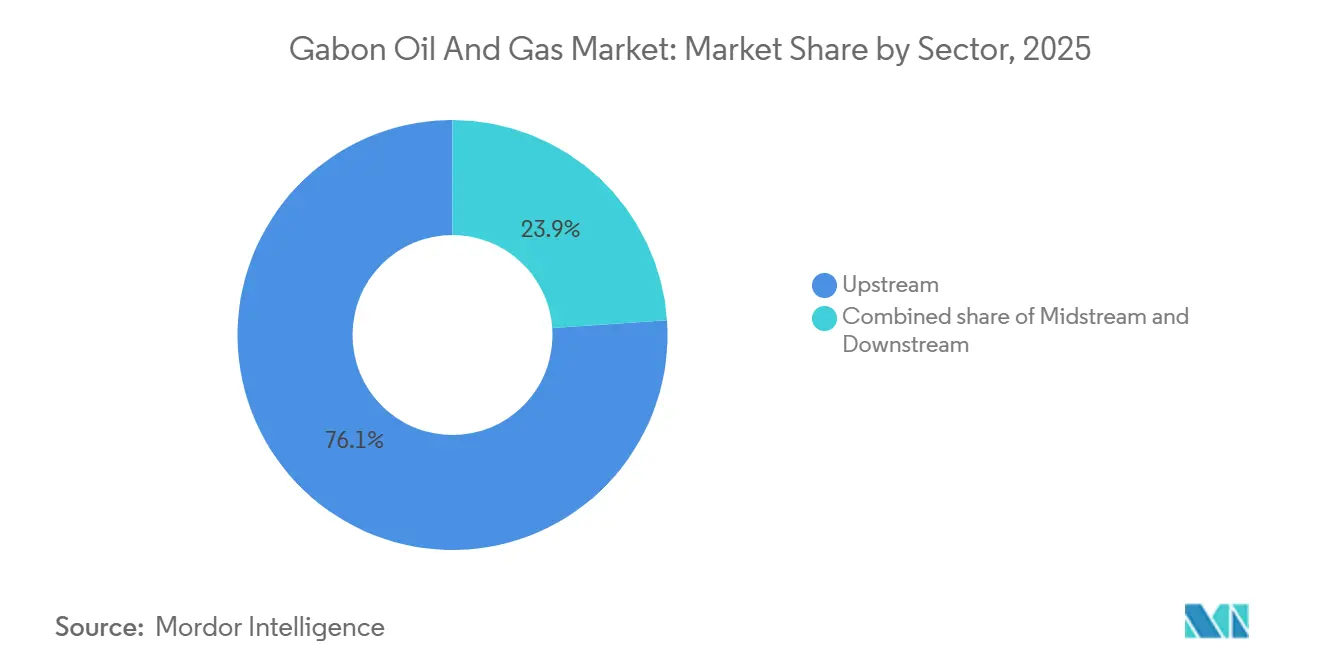

- Par secteur, le segment amont détenait 76,1 % de la part de marché du pétrole et du gaz au Gabon en 2025, et il devrait afficher le TCAC le plus rapide de 3,8 % jusqu'en 2031.

- Par localisation, les opérations terrestres représentaient 70,5 % du marché du pétrole et du gaz au Gabon en 2025, tandis que les projets offshore se développent à un TCAC de 6,5 % jusqu'en 2031.

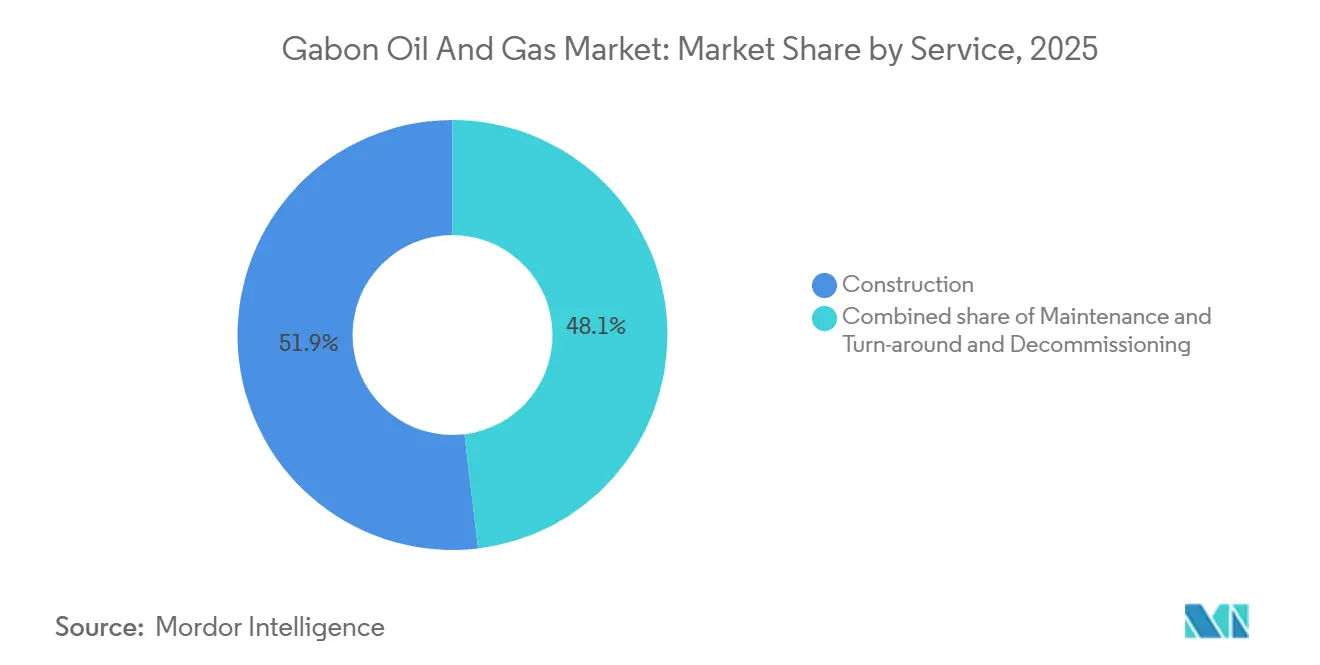

- Par service, la construction a capté 51,9 % de la part des revenus en 2025, tandis que le déclassement progresse à un TCAC de 7,2 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du pétrole et du gaz au Gabon

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Code des hydrocarbures révisé attirant les CPI | 0.8% | National, avec des blocs en eaux profondes offshore | Moyen terme (2-4 ans) |

| Nouvelles découvertes en eaux profondes (Dussafu, Hibiscus) | 1.2% | Offshore Gabon, principalement bassin de Dussafu | Long terme (≥ 4 ans) |

| GNL flottant Cap Lopez et développement de la monétisation du gaz | 0.9% | National, exportation vers les marchés régionaux de GNL | Court terme (≤ 2 ans) |

| Demande mondiale de bruts à faible teneur en soufre | 0.4% | Mondial, avec une demande primaire en provenance d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Projet GPL Batanga réduisant les importations | 0.3% | National, marchés de Libreville et Port-Gentil | Court terme (≤ 2 ans) |

| Récupération assistée activée par l'IA pour les champs matures | 0.5% | Champs terrestres historiques, Gamba et Rabi-Kounga | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Code des hydrocarbures révisé attirant les CPI

Le cadre à double code du Gabon de 2025 sépare les conditions pétrolières et gazières, réduit la participation de l'État à 10 % et accorde des exemptions de droits d'importation pour les équipements GNL, rendant les conditions fiscales régionalement compétitives.[1]Africa Oil & Power, "Le Gabon adopte un code des hydrocarbures à double régime," africaoilpower.com ExxonMobil et BP ont signé des mémorandums d'entente (MoU) en eaux ultra-profondes en 2025, mettant fin à une décennie d'absence des supermajors. Perenco a accéléré le GNL flottant Cap Lopez une fois que l'amortissement accéléré pour les projets gaziers est devenu loi. Le code impose des délais d'approbation de 90 jours pour les contrats de partage de production, comprimant les délais bureaucratiques. Des indépendants tels que BW Energy et Panoro ont étendu le forage à Dussafu grâce aux mêmes incitations.

Nouvelles découvertes en eaux profondes (Dussafu, Hibiscus)

La découverte Bourdon de BW Energy en mars 2025 a porté les réserves récupérables de Dussafu à plus de 150 millions de barils et soutient un troisième hub de production. Les réservoirs dans les grès de Gamba affichent une perméabilité supérieure à 500 mD, produisant des débits initiaux de 5 000 à 10 000 barils par jour (bpj) qui justifient des coûts de puits de 40 à 60 millions USD. PETRONAS a confirmé le potentiel frontalier lorsque Boudji-1 a enregistré 90 m de sables hydrocarburés en 2024. Ces succès compensent un déclin de 60 % des champs terrestres depuis les années 1990. La participation de 17,5 % de Panoro à Dussafu a généré 4 760 à 6 502 bpj en 2025 et a financé le forage de la Phase 2 de MaBoMo.

GNL flottant Cap Lopez et développement de la monétisation du gaz

Le GNL flottant Cap Lopez de Perenco, d'une valeur de 2 milliards USD et prévu pour un démarrage en 2026, liquéfiera 700 000 tpa de GNL et 25 000 tpa de GPL à partir du gaz associé actuellement brûlé à la torche. La barge modulaire convertit les passifs environnementaux en flux de trésorerie à l'exportation, ciblant les acheteurs asiatiques à la recherche de petites cargaisons.[2]Offshore Technology, "Perenco sanctionne le GNL flottant Cap Lopez," offshore-technology.com Le Gabon détient 27 milliards de m³ normaux de gaz prouvé mais manque de pipelines domestiques, de sorte que le GNL flottant est la seule voie bancable. Des modules réplicables pourraient débloquer le gaz de Tchibala et Torpille, élargissant la base de monétisation. La conformité aux normes ISO 14001 et à l'Annexe VI MARPOL de l'OMI est intégrée dans la licence d'exportation.

Demande mondiale de bruts à faible teneur en soufre

Rabi Light et Mandji contiennent moins de 0,5 % de soufre, respectant les règles OMI 2020 et commandant des primes de 8 USD par baril par rapport aux bruts acides en 2025. Les exportations ont atteint en moyenne 204 000 bpj en 2024, la Chine en prenant 72 000 bpj et les autres raffineurs asiatiques 57 000 bpj. La demande de bruts à faible teneur en soufre contribue à soutenir le forage même lorsque les prix du Brent fléchissent. Cependant, la nouvelle offre de bruts doux en provenance du Guyana et du Brésil réduit les différentiels, pesant sur les marges nettes gabonaises. Les producteurs doivent donc réduire leurs coûts ou intégrer une certification d'intensité carbone pour rester compétitifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déclin des champs terrestres historiques | -0.6% | Bassins terrestres de Gamba, Rabi-Kounga, Tchatamba | Long terme (≥ 4 ans) |

| Incertitude politique/fiscale post-coup d'État | -0.4% | National, affectant les décisions d'investissement amont | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les opérations en eaux profondes | -0.3% | Blocs en eaux profondes offshore, opérations sous-marines | Moyen terme (2-4 ans) |

| Manquements environnementaux et de sécurité (incendies de plateformes) | -0.2% | Plateformes offshore, principalement opérations de Perenco | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déclin des champs terrestres historiques

La production terrestre est passée de 370 000 bpj en 1997 à 224 000 bpj en 2024 et pourrait tomber à 100 000-200 000 bpj d'ici 2030 sans investissement majeur dans la récupération assistée. Les taux d'eau dépassent 80 % et la pression des réservoirs diminue, réduisant l'efficacité de l'injection d'eau. Les projets à base de polymères ou de CO₂ coûtent 15 000 à 25 000 USD par baril de réserves incrémentales avec des délais de récupération de 10 ans, décourageant les capitaux. TotalEnergies a quitté ses actifs matures en 2021, transférant les passifs à Perenco. Un déclin de 30 % réduirait les recettes fiscales de 1,8 milliard USD, comprimant les budgets d'infrastructure.

Pénurie de main-d'œuvre qualifiée pour les opérations en eaux profondes

Les ingénieurs sous-marins, les officiers de positionnement dynamique et les pilotes de ROV sont rares, obligeant les opérateurs à importer des spécialistes à 800-1 200 USD par jour.[3]OCDE-AUC, "Perspectives des compétences pour l'Afrique riche en ressources 2024," oecd.org Les programmes de formation professionnelle gabonais se concentrent sur les métiers terrestres ; peu de diplômés ont une expérience pratique des obturateurs anti-éruption ou des arbres sous-marins. La dépendance aux expatriés entraîne des pénalités de contenu local lorsque les effectifs nationaux tombent en dessous de 70 %. Des partenariats industrie/académie et une certification à l'échelle de la CEMAC pourraient réduire les coûts et améliorer la mobilité. TechnipFMC et Schlumberger ont commencé à parrainer des laboratoires de simulation, mais l'échelle reste modeste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : Dominance amont soutenue par la dynamique des eaux profondes

La part amont de la taille du marché du pétrole et du gaz au Gabon représentait 76,1 % des revenus en 2025 et progresse à un TCAC de 3,8 % jusqu'en 2031. Les dépenses annuelles sont portées par des puits de 40 à 60 millions USD et des systèmes de production flottants de plus de 500 millions USD. Les dépenses intermédiaires sont plus faibles car les nouveaux puits se raccordent aux hubs existants, tandis que le raffinage aval ne couvre que 7 % du débit brut domestique.

L'investissement privilégie les projets à cycles de trésorerie rapides, comme le programme de remplissage de 80 millions USD de VAALCO à Etame qui est rentabilisé en moins de deux ans, contrastant avec le Boudji-1 en eaux ultra-profondes de PETRONAS, où le capital et le risque augmentent fortement. Les gains d'efficacité issus des contrats d'ingénierie intégrée cimentent davantage la primauté amont. Le marché du pétrole et du gaz au Gabon maintiendra cette orientation amont à moins que des incitations n'émergent pour la pétrochimie locale ou les complexes de gaz à liquides.

Par localisation : L'accélération offshore remodèle la géographie de la production

Les champs terrestres dominent encore la part de marché du pétrole et du gaz au Gabon à 70,5 % en 2025, mais les volumes offshore croissent de 6,5 % par an et pourraient dépasser les volumes terrestres d'ici 2028. Les puits en eaux profondes délivrent des débits de 5 000 à 10 000 bpj à des coûts d'exploitation de 12 à 18 USD par baril, surpassant les unités terrestres plus anciennes qui atteignent désormais en moyenne 20 à 28 USD.

La tendance s'est accélérée après le mémorandum d'entente d'ExxonMobil en 2025 pour explorer des blocs en eaux ultra-profondes analogues au jeu Stabroek du Guyana. Les acteurs terrestres testent le forage horizontal et les injections de polymères activées par l'IA, mais chaque puits n'ajoute que 200 à 500 bpj. La croissance offshore fixe donc le rythme du marché du pétrole et du gaz au Gabon, sous réserve du déploiement en temps opportun des FPSO et de la rationalisation des évaluations environnementales.

Par service : La montée en puissance du déclassement reflète le vieillissement des infrastructures

La construction représentait 51,9 % des revenus de services en 2025, mais le déclassement est la tranche à la croissance la plus rapide avec un TCAC de 7,2 %, reflétant les profils d'âge des plateformes.[4]Delta Decom, "Retraite d'actifs en Afrique de l'Ouest," deltadecom.com Plus de 40 structures installées avant 2000 présentent une corrosion et une fatigue qui exigent leur retrait conformément à la norme ISO 14001.

La vente d'actifs de Tullow comportait 31 millions USD de provisions pour déclassement, mettant en évidence les passifs latents. Des contractants spécialisés gèrent le bouchage et l'abandon, le retrait des superstructures par levage lourd et la remédiation des fonds marins, tous de nouveaux bassins de revenus au sein du marché du pétrole et du gaz au Gabon. Les opérateurs doivent décider entre des dépenses d'extension de durée de vie ou une retraite anticipée pour redéployer les capitaux offshore.

Analyse géographique

Les blocs offshore de Dussafu, Cap Lopez et Likuale ainsi que les bassins terrestres de Gamba et Rabi-Kounga forment l'épine dorsale géographique du marché du pétrole et du gaz au Gabon. Le terrestre représentait encore 70,5 % du poids du marché en 2025, mais l'épuisement a mis la production nationale totale sur la voie de 100 000 à 200 000 bpj d'ici 2030, à moins que des barils de remplacement offshore n'arrivent. Perenco mène le terrestre avec des projets de champs marginaux tels que Wamba, mais les gains de production sont modestes. La découverte Bourdon de BW Energy et la Phase 2 de MaBoMo de Panoro injectent de la croissance offshore, faisant pencher la balance vers la mer.

Les réservoirs de meilleure qualité offshore atteignent le seuil de rentabilité à 35-45 USD par baril Brent, bien en dessous des 50-60 USD requis pour la récupération assistée avancée terrestre. La découverte Likuale de PETRONAS et l'initiative en eaux ultra-profondes d'ExxonMobil pourraient débloquer des jeux crétacés à l'échelle du Guyana, élargissant la base de réserves. Parallèlement, les incitations fiscales du code 2025 et la géographie compacte du pays - avec de nombreuses découvertes à moins de 50 km du rivage - réduisent les coûts de raccordement et dérisquent l'économie.

Le GNL flottant Cap Lopez monétise le gaz associé, convertissant ce qui était brûlé à la torche en revenus d'exportation tout en réduisant les pénalités carbone. L'usine GPL terrestre de Batanga réduit la dépendance aux importations mais ne peut pas absorber tout le gaz excédentaire, laissant la réinjection prédominante. Les futures entrées dans le bassin se regrouperont probablement autour des hubs existants, renforçant la dépendance au chemin géographique au sein du marché du pétrole et du gaz au Gabon.

Paysage concurrentiel

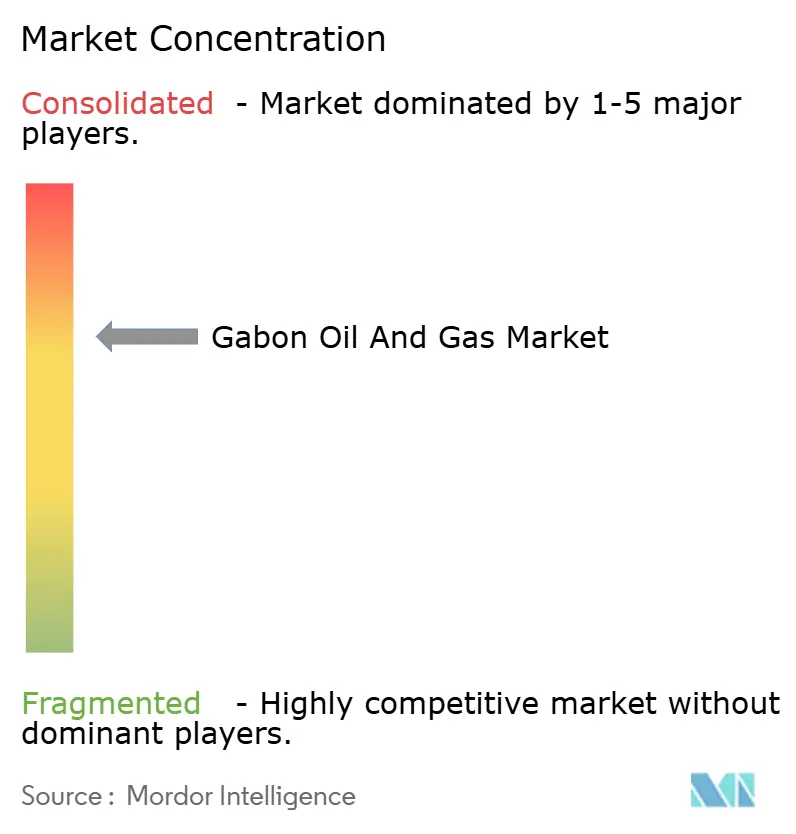

L'amont gabonais reste modérément concentré : Perenco, BW Energy, VAALCO et Gabon Oil Company détiennent conjointement environ 70 % de la production, sans qu'aucune entité ne dépasse 30 %. Les achats d'actifs d'Assala et de Tullow par l'État pour 1,04 milliard USD en 2025 ont porté Gabon Oil Company à 50 700 bpj et 133 millions de barils de réserves 2P. Les indépendants exploitent des modèles agiles, les FPSO à déploiement rapide de BW Energy mettant les puits en production en 18 à 24 mois, battant les normes des eaux profondes.

Les majors de services TechnipFMC et Schlumberger déploient des solutions EPC intégrées et de réservoir numérique, sécurisant des contrats à long terme fidélisants. Les espaces blancs comprennent les acreages frontaliers en eaux ultra-profondes, le GNL flottant modulaire pour le gaz isolé et la récupération assistée améliorée par l'IA terrestre, chacun exigeant des portefeuilles de dépenses d'investissement de plus de 500 millions USD. La réentrée d'ExxonMobil en 2025 suggère que l'appétit des supermajors revient à mesure que le risque fiscal s'atténue.

Les règles de contenu local imposant une main-d'œuvre gabonaise à 70 % pourraient fausser la concurrence si les pipelines de formation sont insuffisants. L'analyse numérique et les références en matière de décarbonisation émergent comme des différenciateurs dans les appels d'offres, pouvant remodeler les hiérarchies de fournisseurs au sein du marché du pétrole et du gaz au Gabon.

Leaders du secteur du pétrole et du gaz au Gabon

Perenco SA

BW Energy

TotalEnergies SE

VAALCO Energy Inc.

Maurel et Prom SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : VAALCO Energy, Inc. a lancé son programme de forage de Phase Trois au large du Gabon, marquant le début avec le démarrage du puits de remplissage ET-15 sur la plateforme Etame.

- Octobre 2025 : Le Gabon a signé des mémorandums d'entente (MoU) avec les géants pétroliers mondiaux BP et ExxonMobil (XOM). Cette démarche s'inscrit dans la stratégie du Gabon visant à explorer des blocs offshore profonds et ultra-profonds, avec l'ambition d'exploiter de vastes réserves, d'amplifier la production et de consolider sa position dans l'arène pétrolière d'Afrique centrale, soutenue par des politiques favorables et des changements réglementaires.

- Septembre 2025 : ReconAfrica a révélé la signature d'un contrat de partage de production (CPP) pour le bloc offshore C-7, désormais connu sous le nom de bloc Ngulu, situé dans les eaux peu profondes au large des côtes du Gabon. Le CPP confère à ReconAfrica un intérêt de travail de 55 % et le rôle d'opérateur.

- Juillet 2025 : Le ministre du Pétrole et du Gaz du Gabon, le ministre Nguema, a marqué sa présence à la conférence African Energy Week (AEW) : Investir dans les énergies africaines. Sa présence souligne l'engagement du Gabon à collaborer avec des partenaires mondiaux, visant à extraire une valeur accrue du secteur pétrolier et gazier du pays, et ouvrant la voie à de nouvelles avenues de collaboration et d'investissement.

Périmètre du rapport sur le marché du pétrole et du gaz au Gabon

Le pétrole et le gaz désignent le pétrole brut, le gaz naturel, les autres hydrocarbures ou minéraux connexes, et toutes les autres substances produites ou extraites en association.

Le marché du pétrole et du gaz au Gabon est segmenté par secteur, localisation, service et géographie. Par secteur, le marché est segmenté en activités amont, intermédiaires et aval. Par localisation, le marché est catégorisé en opérations terrestres et offshore. Par service, le marché est segmenté en services de construction, de maintenance et d'arrêt technique, et de déclassement. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché du pétrole et du gaz au Gabon d'ici 2031 ?

Il devrait atteindre 2,12 milliards USD, avec une croissance à un TCAC de 3,62 %.

Quel segment domine actuellement les dépenses dans le secteur des hydrocarbures au Gabon ?

Les opérations amont détiennent 76,1 % de la part des revenus et continuent d'absorber la majeure partie des capitaux.

Comment le GNL flottant Cap Lopez influencera-t-il la stratégie gazière du Gabon ?

L'installation de 700 000 tpa monétise le gaz précédemment brûlé à la torche, transformant un passif environnemental en revenus d'exportation de GNL à partir de 2026.

Pourquoi les projets offshore prennent-ils de l'élan au Gabon ?

Les puits en eaux profondes délivrent des débits initiaux plus élevés à des coûts d'exploitation plus faibles, ce qui conduit les volumes offshore à croître de 6,5 % par an.

Quels défis en matière de sécurité ont récemment affecté les opérations ?

Des incidents tels que l'incendie de la plateforme Becuna en 2024 ont entraîné des audits plus stricts et une hausse des primes d'assurance offshore de 20 à 30 %.

Dernière mise à jour de la page le: