Taille et part du marché roumain du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.41 Milliards de dollars |

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

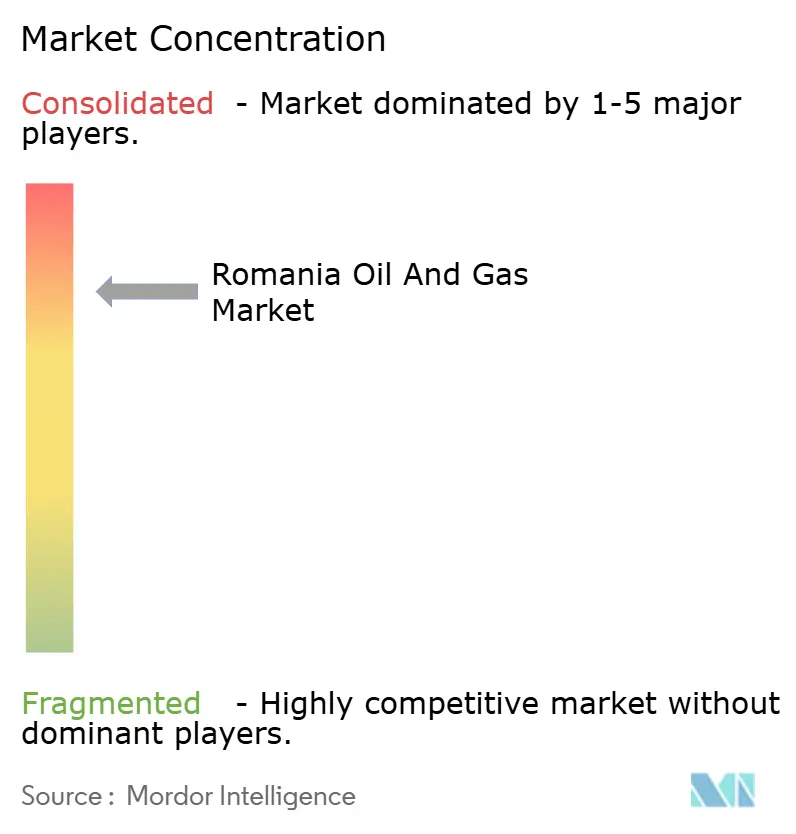

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché roumain du pétrole et du gaz par Mordor Intelligence

La taille du marché roumain du pétrole et du gaz devrait passer de 2,41 milliards USD en 2025 à 2,52 milliards USD en 2026 et devrait atteindre 3,11 milliards USD d'ici 2031 à un TCAC de 4,36 % sur la période 2026-2031.

Les investissements en amont ancrés par le projet Neptun Deep, les réformes fiscales qui accélèrent l'amortissement des actifs en mer, et la modernisation continue des pipelines constituent les principaux moteurs de croissance visibles. Les découvertes en mer Noire, associées aux augmentations de capacité du corridor BRUA, positionnent la Roumanie comme nœud d'approvisionnement régional à un moment où les acheteurs de l'UE rééquilibrent leurs sources d'approvisionnement en s'éloignant des routes traditionnelles. Les programmes de transformation numérique, allant de l'assistance par intelligence artificielle au forage à la maintenance prédictive, augmentent la disponibilité des actifs et réduisent les coûts, rendant même les puits terrestres matures économiquement viables. Les lignes de services émergentes, telles que l'abandon de puits et la remédiation des sites, répondent à des normes de conformité environnementale plus strictes et créent de nouveaux flux de revenus.

Principales conclusions du rapport

- Par secteur, le secteur amont était en tête avec 71,42 % de la part du marché roumain du pétrole et du gaz en 2025, tandis que le segment amont devrait progresser à un TCAC de 4,9 % jusqu'en 2031.

- Par localisation, les actifs terrestres représentaient 58,35 % de la taille du marché roumain du pétrole et du gaz en 2025, tandis que le segment en mer devrait se développer à un TCAC de 7,2 % jusqu'en 2031.

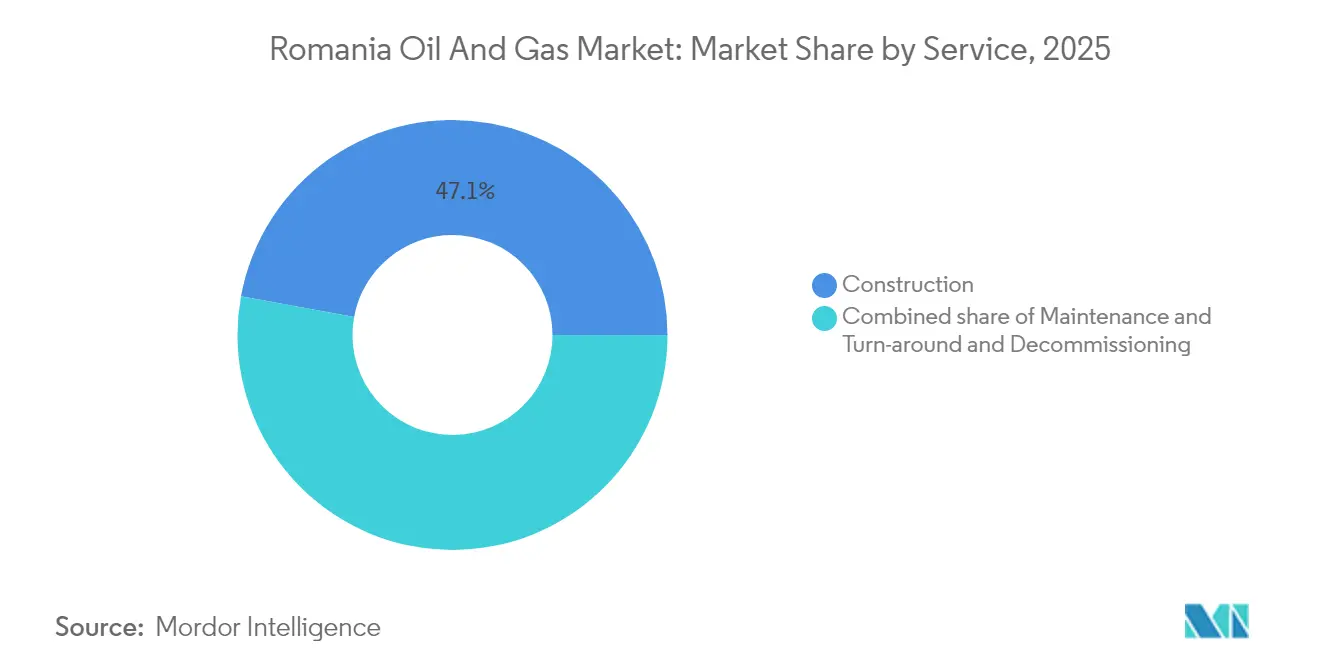

- Par service, les services de construction représentaient 47,12 % de la taille du marché roumain du pétrole et du gaz en 2025, et les services de déclassement ont enregistré le TCAC le plus élevé de 6,5 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché roumain du pétrole et du gaz

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande intérieure de gaz pour la production d'électricité et l'industrie | +1.20% | National, avec concentration dans les zones industrielles de Bucarest-Ilfov et de Constanța | Moyen terme (2-4 ans) |

| Découvertes et développement de gaz en mer Noire | +1.80% | Zones en mer de la mer Noire, infrastructures côtières dans le département de Constanța | Long terme (≥ 4 ans) |

| Réformes fiscales incitant à l'investissement en amont | +0.90% | Opérations nationales en amont, accent accru sur les blocs en mer | Court terme (≤ 2 ans) |

| Expansion des interconnecteurs régionaux (pipeline BRUA) | +0.70% | Régional, reliant le corridor Roumanie-Bulgarie-Autriche-Hongrie | Moyen terme (2-4 ans) |

| Adoption de la numérisation et de l'analyse avancée dans les opérations pétrolières et gazières | +0.50% | National, avec mise en œuvre précoce dans les principales installations amont | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande intérieure de gaz pour la production d'électricité et l'industrie

Le parc thermique roumain s'appuie de plus en plus sur le gaz à mesure que les centrales au charbon se retirent en conformité avec les directives climatiques de l'UE, poussant les services publics à sécuriser des contrats d'approvisionnement à long terme.(1)Ministère roumain de l'Énergie, « Statistiques nationales sur la consommation d'énergie 2024 », ENERGIE.GOV.RO L'utilisation industrielle du gaz est en hausse dans les secteurs de la chimie et de la métallurgie, où les exploitants doivent réduire l'intensité carbone pour maintenir leur accès au marché de l'UE. La demande intérieure devrait atteindre 12 à 13 milliards de m³ par an d'ici 2030, élargissant l'écart d'approvisionnement actuel et renforçant la justification économique de Neptun Deep. Les ventes transfrontalières progressent en parallèle ; un accord conclu en mai 2025 engage OMV Petrom à couvrir 25 % des besoins annuels de la Moldavie, démontrant comment les acteurs du marché roumain du pétrole et du gaz sécurisent de nouveaux débouchés commerciaux. La tendance de la demande constitue donc un moteur structurel à moyen terme qui soutient les ajouts de capacité terrestres et en mer.

Découvertes et développement de gaz en mer Noire

Les campagnes sismiques mettent en évidence plusieurs prospects susceptibles de doubler officiellement les réserves prouvées de la Roumanie en une décennie, avec en tête le gisement Neptun Deep de 100 milliards de m³.(2)Agence nationale roumaine pour les ressources minérales, « Rapport sur les estimations des réserves de la mer Noire », ANRM.RO Les structures d'investissement totalisant 4,4 milliards USD comprennent des puits dans des eaux dépassant 1 000 mètres, des raccordements sous-marins et de nouveaux terminaux de traitement du gaz. Avec son plateau de 8 milliards de m³, le seul gisement permettrait au pays de passer de l'importation nette à l'exportation nette. L'adoption de technologies, notamment les véhicules à commande à distance et les équipements sous-marins haute pression, réduit les coûts unitaires d'extraction malgré les conditions difficiles des grandes profondeurs. Bien que la première production de gaz soit attendue en 2027, les longs délais d'exécution prolongent l'influence de ce moteur bien au-delà de 2030.

Réformes fiscales incitant à l'investissement en amont

Une ordonnance de 2024 a réduit les taxes supplémentaires, accéléré l'amortissement et introduit le cantonnement fiscal pour les zones frontières, corrigeant l'instabilité fiscale antérieure qui avait bloqué le forage d'exploration.(3)Ministère roumain des Finances, « Réformes fiscales pour les incitations à l'investissement en amont », MFINANTE.GOV.RO La planification budgétaire reflète désormais des rendements après impôts plus élevés, débloquant des portefeuilles différés dans les blocs Midia et Trident. Les réformes abaissent les seuils de remboursement pour les projets en eaux profondes à CAPEX élevé, attirant des capitaux nationaux et internationaux. L'incertitude s'est encore réduite depuis la création de l'ANRMPSG, qui intègre les approbations environnementales et techniques sous une seule agence, raccourcissant ainsi les délais d'environ 15 mois.

Expansion des interconnecteurs régionaux (pipeline BRUA)

Le financement de la phase 2 d'un montant de 93,5 millions EUR améliore les stations de compression, augmente le flux réversible et ajoute un système de comptage permettant aux producteurs roumains d'accéder à la tarification des hubs à Baumgarten, en Autriche.(4)Banque européenne d'investissement, « Accord de financement des infrastructures de pipelines en Roumanie », EIB.ORG Après 2026, l'optionalité d'exportation devrait réduire les écarts de base et augmenter les revenus nets réalisés pour les volumes de mer Noire. La capacité flexible soutient l'arbitrage saisonnier, permettant aux exploitants d'optimiser le débit lors des pics de demande hivernale. La valeur stratégique s'est accélérée après le choc d'approvisionnement de 2022, lorsque les services publics de l'UE ont commencé à diversifier leurs sources d'approvisionnement en s'éloignant des sources traditionnelles.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé face à la volatilité des prix du pétrole | -1.10% | Opérations nationales en amont, concentrées dans les développements en mer | Moyen terme (2-4 ans) |

| Incertitude réglementaire et changements de politique fréquents | -0.80% | Cadre réglementaire national, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les opérations en mer | -0.60% | Opérations en mer Noire, rôles techniques spécialisés | Long terme (≥ 4 ans) |

| Opposition publique et contentieux environnemental | -0.40% | Zones côtières, zones de forage en mer, centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé face à la volatilité des prix du pétrole

Le coût de 4,4 milliards USD de Neptun Deep représente près du double de la taille du marché roumain du pétrole et du gaz en 2024, exposant fortement les promoteurs aux fluctuations cycliques. Les tarifs journaliers des plateformes, les achats d'acier et les coûts du service de la dette sont étroitement corrélés aux benchmarks du Brent, compliquant la discipline budgétaire. Les délais de développement allant jusqu'à sept ans signifient que les prévisions de prix doivent rester crédibles sur plusieurs cycles. Les entreprises nationales ont des bilans plus fragiles que les grandes compagnies internationales, ce qui limite leur capacité à absorber les chocs et crée des tensions sur les structures de financement de projets.

Incertitude réglementaire et changements de politique fréquents

Entre 2020 et 2024, la Roumanie a introduit trois régimes de redevances distincts et a modifié les taxes supplémentaires à deux reprises, envoyant des signaux contradictoires aux investisseurs. Bien que l'ANRMPSG consolide la supervision, les poursuites judiciaires environnementales continuent de prolonger les approbations de licences, les recours de Greenpeace ajoutant des délais faisant jurisprudence.(5)Greenpeace Roumanie, « Défis liés à l'évaluation de l'impact environnemental », GREENPEACE.ORG Les exploitants doivent augmenter leurs budgets de conformité pour naviguer dans des règles changeantes, détournant des ressources des activités de forage principales, et maintenir des plans de scénarios redondants qui font gonfler les coûts globaux des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'amont domine le marché

Le segment amont représentait une part dominante de 71,42 % du marché roumain du pétrole et du gaz en 2025, une position renforcée par les investissements en mer Noire. La taille du marché roumain du pétrole et du gaz pour le secteur amont devrait s'étendre à un TCAC de 4,9 % jusqu'en 2031, portée par le développement de 15 nouveaux puits en mer et des améliorations numériques dans les champs matures. Des conditions fiscales simplifiées permettent un amortissement plus rapide qui, combiné à l'analyse prédictive, améliore l'économie des seuils de rentabilité pour les réservoirs de pétrole et de gaz marginaux. L'expansion intermédiaire suit la croissance de la production : Transgaz allonge les réseaux de collecte et ajoute un traitement cryogénique pour gérer des rendements en condensat plus élevés. Les opérations aval font face à une compression des marges due à la tarification carbone de l'UE et à la concurrence des raffineries polonaises, ce qui limite les perspectives de croissance même si la modernisation se poursuit.

Des techniques avancées telles que l'injection de polymères prolongent les taux de récupération dans les champs terrestres des Carpates, atténuant les déclins naturels et fournissant des barils à court terme jusqu'à ce que les volumes en mer atteignent leur plateau. La Stratégie industrielle nationale 2024-2030 érige l'autonomie en amont comme pilier de la sécurité nationale, soutenant des rondes de licences régulières. Les nouvelles directives de l'ANRMPSG exigent une évaluation de l'impact environnemental en phase de planification, encourageant les exploitants à adopter les meilleures pratiques de gestion des déchets. Au cours de la période de prévision, les gains en amont renforcent la proposition de valeur selon laquelle les molécules domestiques atténuent l'exposition aux importations.

Par localisation : l'accélération en mer défie la dominance terrestre

Les sites terrestres ont conservé 58,35 % de la part du marché roumain du pétrole et du gaz en 2025, reflétant des décennies de puits existants, de lignes de collecte installées et d'une main-d'œuvre familière du secteur. Cependant, les concessions en mer affichent la croissance la plus rapide, avec un TCAC de 7,2 %, tirée par les blocs en eaux profondes qui ouvrent des bases de ressources plus vastes et contiguës. Ce basculement amplifie l'intensité capitalistique ; un seul gabarit sous-marin en mer équivaut au budget de forage de plusieurs campagnes de remplissage terrestres. La part du marché roumain du pétrole et du gaz pourrait se déplacer vers les opérations en mer d'ici 2030, une fois que Neptun Deep atteindra son plateau ; cependant, le terrestre reste stratégique pour les flux de trésorerie et l'emploi local.

La mise à niveau de 93,5 millions EUR de Transgaz équipe le corridor BRUA pour évacuer le gaz en mer supplémentaire, créant une interface fluide entre les localisations. La certification ISO 14001 harmonise les contrôles environnementaux, mais les acteurs en mer font face à des couches supplémentaires dans le cadre des directives de la Stratégie marine de l'UE. Les prestataires de services se tournent vers la location de navires, la surveillance à distance et les compétences en positionnement dynamique qui commandent des tarifs journaliers premium. Les entreprises terrestres, en revanche, se concentrent sur la discipline des coûts, les déviations horizontales et la réinjection des eaux produites, reflétant des profils de risque-rendement différents. Les deux environnements coexistent donc, chacun avec son propre modèle opérationnel adapté et son seuil d'investissement.

Par service : la construction en tête tandis que le déclassement émerge

Les services de construction ont capturé 47,12 % de la part du marché roumain du pétrole et du gaz en 2025, étroitement corrélés à la fabrication de plateformes, au soudage de pipelines et à l'intégration des superstructures pour les projets en mer Noire. Les contrats EPC à haute valeur ajoutée mobilisent des chantiers navals nationaux à Constanța et des spécialistes mondiaux pour les systèmes d'amarrage en eaux profondes. La taille du marché roumain du pétrole et du gaz croît régulièrement dans le secteur de la construction, car les articles à long délai de livraison sont commandés trois à quatre ans avant la première production de gaz. Les services de maintenance et d'arrêt technique génèrent des flux de revenus en milieu de cycle centrés sur les révisions d'équipements rotatifs et les inspections d'intégrité.

Le déclassement est la ligne de service à la croissance la plus rapide, avec un TCAC de 6,5 %, tirant parti des nouvelles règles qui obligent à la provision des fonds de retraite d'actifs pendant la vie productive des actifs. Plus de 600 puits terrestres forés avant 1990 approchent de leur fin de vie, nécessitant des programmes d'abandon et de restauration des sols. Des contractants spécialisés déploient des unités de cimentation, des diagraphies de puits et des produits chimiques de remédiation adaptés à la géologie roumaine. À mesure que les actifs matures arrivent en fin de vie, la part du déclassement dans le marché roumain du pétrole et du gaz devrait s'élargir, créant un mix de services équilibré entre la construction orientée vers la croissance et les travaux de retraite axés sur la mitigation des risques.

Analyse géographique

Le développement du marché roumain du pétrole et du gaz présente des schémas spatiaux clairs ancrés dans la dotation géologique, la disponibilité des infrastructures et les centres de demande régionaux. Le plateau continental de la mer Noire représente le principal potentiel de croissance, abritant environ 200 milliards de m³ de ressources gazières contingentes en attente d'évaluation. Le département de Constanța sert de hub opérationnel ; ses chantiers navals fabriquent des structures jacket et son port gère les modules de levage lourd, raccourcissant les cycles logistiques pour les campagnes en mer. À l'intérieur des terres, le Bassin des Carpates continue de produire un rendement fiable à partir de réservoirs gréseux matures, où l'injection d'eau et l'injection de polymères prolongent les phases de plateau.

Le Grand Bucarest est au cœur de la demande nationale, absorbant environ 30 % du gaz domestique pour les centrales électriques telles qu'Elcen Sud et pour les systèmes de cogénération chaleur-électricité des immeubles résidentiels. Le corridor BRUA repositionne l'ouest de la Roumanie comme zone de transit stratégique, permettant des flux inverses vers la Hongrie lors des hivers à forte demande et alimentant les hubs autrichiens dans des conditions normales. Les départements du sud-est proches de la Bulgarie bénéficient de compresseurs bidirectionnels, qui renforcent la résilience de l'approvisionnement suite aux perturbations régionales de 2022.

La gouvernance environnementale diffère selon les zones. Les opérations côtières doivent se conformer à la Planification spatiale maritime de l'UE, conduisant à une surveillance de référence étendue pour les mammifères marins et les habitats benthiques. Les projets intérieurs opèrent sous les contraintes terrestres de Natura 2000, en particulier à proximité des forêts carpatiennes protégées. La répartition de la main-d'œuvre varie également : les équipes en mer effectuent leur rotation depuis les héliports de Constanța, tandis que le personnel terrestre réside dans de petites villes telles que Ploiești et Târgu Mureș. Les universités régionales, notamment l'Université Ovidius de Constanța, intègrent des cours optionnels d'ingénierie pétrolière pour combler les lacunes en compétences, ancrant ainsi des pôles de capital humain dans les zones à forte activité de projets.

Paysage concurrentiel

Le marché roumain du pétrole et du gaz présente une concentration modérée, avec OMV Petrom et Romgaz contrôlant conjointement environ 60 % de la production en amont. Parallèlement, une poignée de grands prestataires de services gèrent les périmètres en eaux profondes. Les grandes compagnies internationales, notamment TotalEnergies et ExxonMobil, continuent de soumissionner de manière sélective pour des blocs d'exploration, mais s'associent de plus en plus avec des entreprises roumaines pour atténuer les risques réglementaires. Les avantages concurrentiels reposent sur l'efficacité opérationnelle, la maturité numérique et le bilan de conformité, des facteurs qui façonnent les approbations de l'ANRMPSG et l'accès aux seuils d'investissement stratégique.

L'adoption technologique différencie les entreprises de premier plan. OMV Petrom rapporte des gains de disponibilité de 15 à 20 % grâce aux systèmes de maintenance prédictive, tandis que Romgaz teste la modélisation de réservoir assistée par intelligence artificielle pour identifier les emplacements de puits de remplissage. Les contractants de services se diversifient dans les centres d'opérations à distance, qui réduisent les effectifs en mer — un avantage crucial face aux pénuries de main-d'œuvre qualifiée. Le déclassement, encore un domaine naissant, attire des acteurs spécialisés tels que Petrofac Romania, qui applique les enseignements de la mer du Nord à la géologie des Carpates.

La solidité financière reste un pivot. Transgaz a levé 93,5 millions EUR auprès de la Banque européenne d'investissement, soulignant l'appétit des financeurs pour les actifs de transport avec des rendements stables basés sur des tarifs réglementés. Les marchés d'actions ont également récompensé l'émission obligataire de 385 millions EUR de Romgaz, signalant la confiance des investisseurs dans la monétisation du gaz de mer Noire après la première production en 2027. En revanche, les petites entreprises indépendantes font face à des contraintes de financement alors que les prêteurs scrutent leur exposition aux matières premières et l'incertitude réglementaire. L'entrée de développeurs d'énergies renouvelables dans les pools d'achats d'entreprise défie les opérateurs historiques à prouver des rendements compétitifs et une gestion transparente des émissions.

Leaders du secteur roumain du pétrole et du gaz

OMV Petrom SA

Serinus Energy Company

Exxon Mobil Corporation

Romgaz SA

Total S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : OMV Petrom et Romgaz ont lancé les opérations de forage sur le projet Neptun Deep en mer Noire, marquant le début du développement gazier en mer le plus important de la Roumanie, avec une première production ciblée pour 2027.

- Janvier 2025 : Transgaz a obtenu 93,5 millions EUR de financement auprès de la Banque européenne d'investissement pour l'expansion du pipeline mer Noire-Podișor, renforçant la capacité d'évacuation du gaz roumain et les capacités des interconnecteurs régionaux.

- Septembre 2024 : OMV Petrom a annoncé la découverte du plus grand champ pétrolier roumain depuis des décennies, situé dans la région des Carpates, avec des réserves estimées dépassant 10 millions de barils.

- Juin 2024 : OMV Petrom a annoncé la découverte du plus grand champ pétrolier roumain depuis des décennies, situé dans la région des Carpates, avec des réserves estimées dépassant 10 millions de barils.

- Mai 2024 : Romgaz a réalisé une émission obligataire de 385 millions EUR pour financer des projets d'expansion et des besoins en fonds de roulement, témoignant de la forte confiance des investisseurs dans les perspectives de croissance du secteur gazier roumain.

Périmètre du rapport sur le marché roumain du pétrole et du gaz

Le rapport sur le marché roumain du pétrole et du gaz comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| En mer |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| En mer | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché roumain du pétrole et du gaz ?

La taille du marché roumain du pétrole et du gaz était de 2,52 milliards USD en 2026 et devrait atteindre 3,11 milliards USD d'ici 2031 à un TCAC de 4,36 %.

Quand Neptun Deep commencera-t-il à produire du gaz ?

Les exploitants ciblent la première production de gaz de Neptun Deep en 2027, avec une production plateau prévue à 8 milliards de m³ par an.

Quel segment connaît la croissance la plus rapide dans les services roumains ?

Les services de déclassement affichent le rythme le plus rapide avec un TCAC de 6,5 % en raison des règles de fin de vie plus strictes applicables aux puits vieillissants.

Comment l'expansion du pipeline BRUA affecte-t-elle la Roumanie ?

La capacité supplémentaire des compresseurs porte le débit à 4,4 milliards de m³ par an, permettant aux exportateurs d'accéder aux hubs d'Europe centrale.

Quelles réformes rendent la Roumanie attractive pour les investisseurs en amont ?

Un ensemble fiscal adopté en 2024 a réduit les taxes supplémentaires et introduit un amortissement accéléré pour les actifs en mer, améliorant les rendements après impôts.

Quelles entreprises dominent la production roumaine ?

OMV Petrom et Romgaz fournissent ensemble environ 60 % des volumes nationaux en amont, soulignant leur position dominante.

Dernière mise à jour de la page le: