Taille et part du marché de l'automatisation du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.16 Milliards de dollars |

| Taille du Marché (2031) | 63.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation du pétrole et du gaz par Mordor Intelligence

La taille du marché de l'automatisation du pétrole et du gaz était évaluée à 43,35 milliards USD en 2025 et devrait croître de 46,16 milliards USD en 2026 pour atteindre 63,19 milliards USD d'ici 2031, à un TCAC de 6,48 % durant la période de prévision (2026-2031). Les opérateurs adoptent des plateformes de champs intelligents, des analyses d'IA en périphérie et des outils d'inspection autonomes pour réduire les temps d'arrêt et améliorer la productivité, alors que les chaînes d'approvisionnement se resserrent et que les objectifs de transition énergétique s'intensifient. Les réglementations de sécurité obligatoires, notamment celles alignées sur les normes IEC 61511 et ISA-84, accélèrent l'adoption des systèmes instrumentés de sécurité qui répondent aux dangers en quelques millisecondes. L'expansion des infrastructures GNL en Asie-Pacifique et en Afrique ouvre de nouvelles demandes pour des systèmes de contrôle de qualité cryogénique capables de gérer des environnements à haute pression et à −160 °C. Enfin, les budgets croissants consacrés à la cybersécurité — représentant désormais 15 à 20 % des dépenses totales d'automatisation — remodèlent l'économie des projets, alors que les opérateurs renforcent les environnements de technologie opérationnelle (OT) contre les rançongiciels et les attaques parrainées par des États.

Principaux enseignements du rapport

- Par composant, les logiciels détenaient 66,12 % de la part du marché de l'automatisation du pétrole et du gaz en 2025, tandis que les services devraient croître à un TCAC de 8,12 % jusqu'en 2031.

- Par processus, les opérations en amont représentaient 58,55 % des revenus en 2025 ; les activités intermédiaires devraient se développer à un TCAC de 7,98 % avec la prolifération des terminaux GNL.

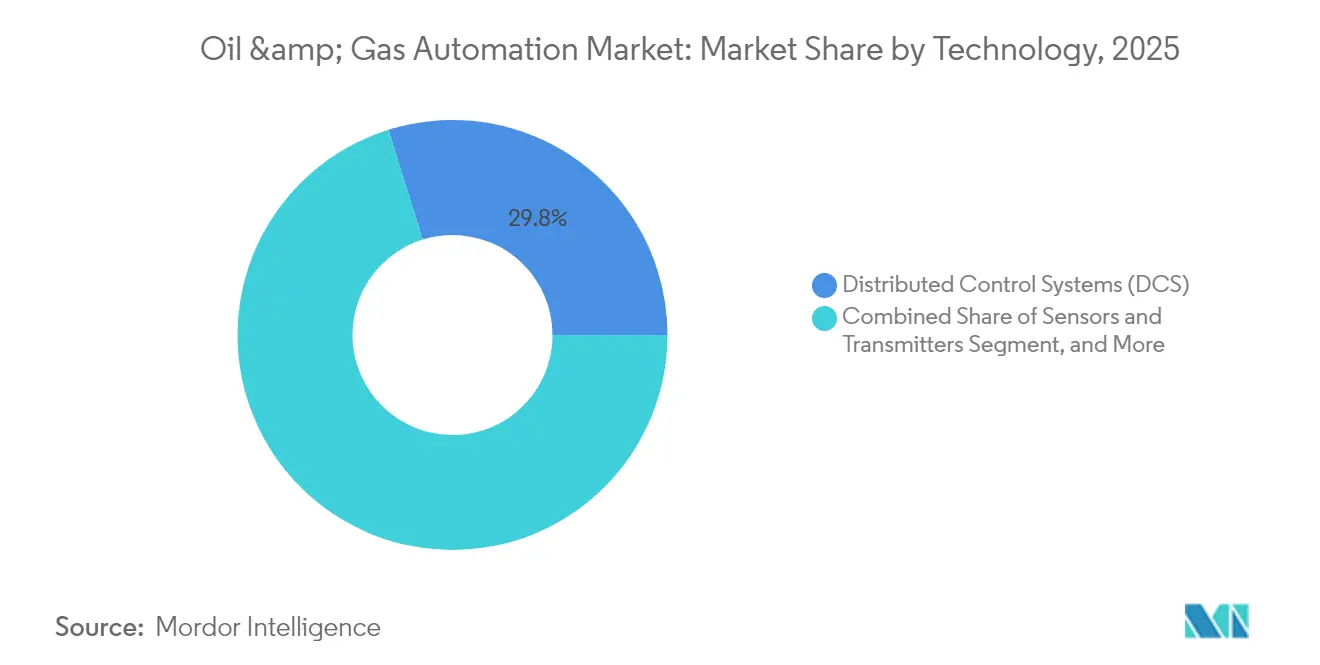

- Par technologie, les systèmes de contrôle distribués ont conservé une part de 29,82 % de la taille du marché de l'automatisation du pétrole et du gaz en 2025, tandis que les plateformes SCADA progressent à un TCAC de 6,62 %.

- Par application, l'optimisation de la production et des puits a capturé une part de 37,74 % en 2025 ; les terminaux GNL et les installations de stockage progressent à un TCAC de 7,46 % jusqu'en 2031.

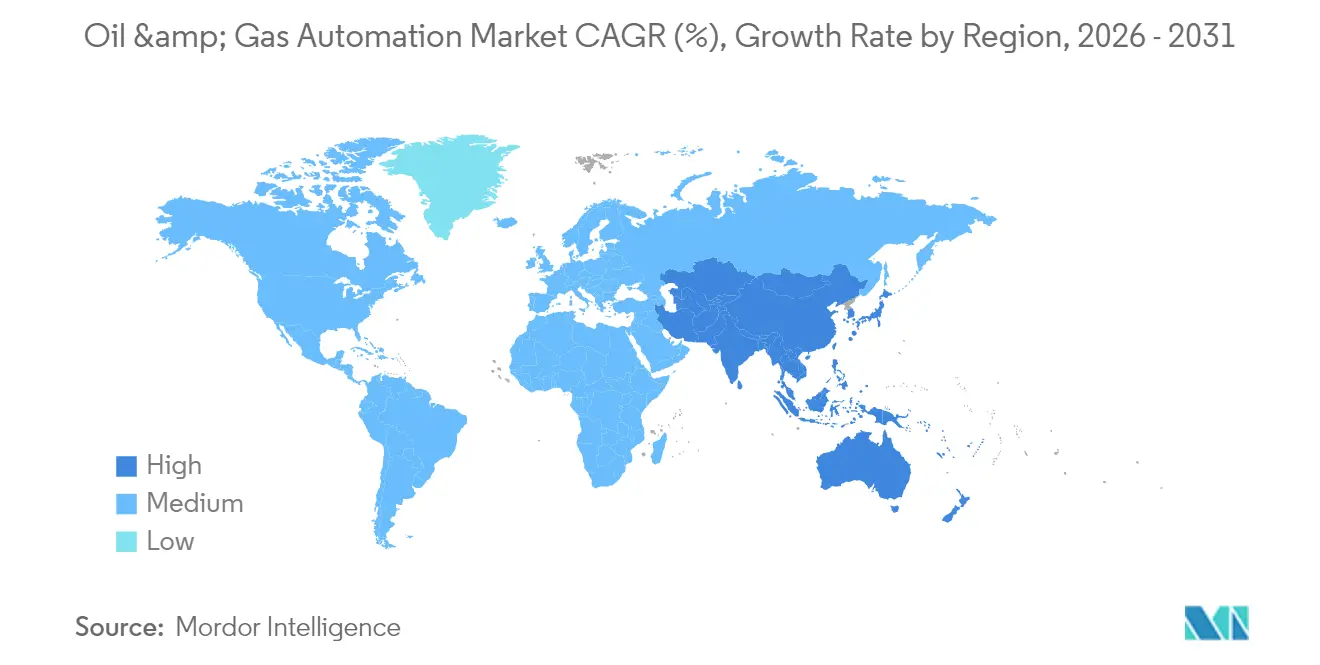

- Par géographie, l'Amérique du Nord était en tête avec 36,62 % des revenus du marché en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 7,12 %, portée par la modernisation des raffineries et la numérisation en amont.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation du pétrole et du gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des plateformes de champs pétroliers numériques | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| CAPEX de modernisation pour la surveillance à distance et la maintenance prédictive | +1.8% | Amérique du Nord et UE, cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations obligatoires sur les systèmes de sécurité | +1.0% | Mondial, avec une application stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Développement du GNL et des infrastructures intermédiaires en Asie-Pacifique et en Afrique | +1.5% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Déploiement de l'IA en périphérie pour l'analyse en temps réel sur les sites dangereux | +0.9% | Mondial, avec une concentration dans les opérations offshore | Long terme (≥ 4 ans) |

| Drones d'inspection autonomes et robotique pour les actifs offshore | +0.8% | Régions offshore mondiales, mer du Nord, golfe du Mexique, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes de champs pétroliers numériques

Les plateformes numériques en temps réel fusionnent les capteurs IoT, les modèles d'apprentissage automatique et les analyses en nuage dans des tableaux de bord unifiés qui raccourcissent les cycles de décision de quelques minutes à quelques secondes. Devon Energy a prolongé la longévité des puits de 25 % après avoir déployé des ajustements de forage guidés par l'IA. Les jumeaux virtuels synchronisés avec des données d'exploitation en direct permettent aux ingénieurs de tester des scénarios sans risquer les actifs physiques, une approche particulièrement efficace dans les réservoirs non conventionnels où les conditions de fond de puits varient d'heure en heure.

CAPEX de modernisation pour la surveillance à distance et la maintenance prédictive

Les opérateurs réorientent leurs capitaux vers des outils de surveillance à distance qui réduisent les visites sur site et limitent l'exposition aux risques de sécurité. L'analyse de pipeline basée sur Azure d'Enbridge a amélioré la détection des menaces de 30 %[1]Enbridge, "Système d'identification des menaces par IA sur l'emprise," enbridge.com. Les algorithmes prédictifs étudient les tendances vibratoires et thermiques pour détecter les défaillances des semaines à l'avance, réduisant les coûts d'inspection de routine jusqu'à 50 % tout en améliorant la fiabilité.

Réglementations obligatoires sur les systèmes de sécurité

La conformité à la norme IEC 61511 entraîne un déploiement rapide de couches d'arrêt automatisées qui surpassent les temps de réaction humains. Les règles de salle de contrôle de la PHMSA, associées à la directive européenne NIS 2.0 sur la cybersécurité, obligent les opérateurs à documenter la réduction des risques et à installer des solveurs logiques redondants qui isolent les défauts sans perturber le processus.

Développement du GNL et des infrastructures intermédiaires en Asie-Pacifique et en Afrique

Une croissance projetée de 40 % de la capacité d'importation de GNL en Asie-Pacifique pousse la demande d'automatisation capable de gérer des conditions cryogéniques extrêmes. La plateforme DeltaV d'Emerson sous-tend plusieurs projets de 10 Mtpa, équilibrant les variations de température à −160 °C tout en optimisant la consommation d'énergie jusqu'à 5 % grâce à un réglage piloté par l'IA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut affectant les cycles OPEX et CAPEX | -1.5% | Mondial, avec un impact aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Escalade des risques cybernétiques et des coûts de conformité à la sécurité OT | -0.8% | Mondial, avec des exigences strictes en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dépenses d'automatisation initiales élevées et incertitude sur le retour sur investissement | -1.2% | Mondial, affectant particulièrement les petits opérateurs | Long terme (≥ 4 ans) |

| Interopérabilité des systèmes hérités | -0.6% | Mondial, avec une concentration dans les régions pétrolières matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut affectant les cycles OPEX et CAPEX

Des décalages de six mois entre les fluctuations du brut et les changements de dépenses obligent les petits producteurs à reporter les mises à niveau d'automatisation lorsque les flux de trésorerie se resserrent. Les services d'automatisation par abonnement qui alignent les frais sur les volumes de production gagnent en faveur car ils réduisent le risque initial et préservent la liquidité lors des ralentissements.

Escalade des risques cybernétiques et des coûts de conformité à la sécurité OT

Suite à l'incident du Colonial Pipeline, les dépenses de sécurité consomment désormais jusqu'à un cinquième des budgets d'automatisation. Les architectures à isolation physique, les réseaux à confiance zéro et la surveillance des menaces 24 heures sur 24 gonflent les coûts du cycle de vie et prolongent les délais des projets dans les régions soumises à des règles strictes en matière d'infrastructures critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance des logiciels stimule l'innovation dans les services

Les logiciels ont capturé 66,12 % des revenus de 2025, ancrant le marché de l'automatisation du pétrole et du gaz grâce à des moteurs d'analyse qui alimentent la maintenance prédictive et les opérations autonomes. En termes de valeur, le composant représentait 28,66 milliards USD de la taille du marché de l'automatisation du pétrole et du gaz en 2025. Les services, bien que plus modestes, sont projetés à un TCAC de 8,12 % alors que les opérateurs externalisent la configuration de l'IA et le renforcement de la cybersécurité.

La croissance des logiciels est renforcée par des packages d'IA en périphérie qui augmentent les taux de pénétration de forage de 35 à 45 %. Parallèlement, les contrats de service qui regroupent une surveillance 24 heures sur 24 et des garanties basées sur les résultats font évoluer les fournisseurs de simples fournisseurs de produits vers des partenaires de performance. Le matériel reste essentiel pour les réseaux de capteurs et les dispositifs périphériques robustifiés ; cependant, sa part devrait diminuer progressivement à mesure que la logique de contrôle virtualisée migre vers les couches logicielles.

Par processus : la domination en amont rencontre l'accélération intermédiaire

Les activités en amont ont généré 58,55 % des revenus de processus de 2025, grâce aux plateformes de forage autonome et d'optimisation de la production qui calibraient des milliers de paramètres de fond de puits dans les puits de schiste. Cela représentait environ 25,38 milliards USD de la taille du marché de l'automatisation du pétrole et du gaz. Les opérations intermédiaires, bien que partant d'une base plus modeste, croissent à un TCAC de 7,98 % en raison des développements mondiaux de terminaux GNL et de la numérisation des pipelines.

Les acteurs en amont comme SLB ont démontré 25 corrections automatiques de géodirectionnement sur un seul latéral, signalant un passage vers des plateformes de forage entièrement autonomes. Pour les entreprises intermédiaires, les systèmes SCADA connectés au nuage permettent la détection de fuites en temps réel et l'actionnement à distance des vannes sur des milliers de kilomètres, réduisant le temps de réponse aux incidents de quelques heures à quelques minutes. Les sites en aval testent des colonnes de distillation dirigées par l'IA qui réduisent la consommation d'énergie et les émissions.

Par technologie : la stabilité des DCS ancre l'innovation SCADA

Les systèmes de contrôle distribués sont restés l'épine dorsale du raffinage complexe et des trains GNL, contrôlant 29,82 % des revenus basés sur la technologie en 2025. Le SCADA, cependant, est le plus rapide à progresser à un TCAC de 6,62 % alors que les opérateurs de pipelines adoptent une surveillance à distance par satellite pour des actifs largement dispersés.

L'Experion PKS de Honeywell illustre la convergence en intégrant le support de décision par IA dans un cadre DCS classique. Les automates programmables continuent de gouverner les tâches déterministes à haute vitesse telles que l'actionnement des obturateurs anti-éruption, tandis que les systèmes instrumentés de sécurité fournissent des couches de protection indépendantes répondant aux mandats SIL-3. Les capteurs intelligents intègrent désormais des cartes de calcul en périphérie, transformant les dispositifs de terrain en nœuds de micro-décision qui pré-filtrent les données avant leur envoi à un historien central.

Par application : l'optimisation de la production mène la montée en puissance des terminaux GNL

L'optimisation de la production et des puits a conservé une part de 37,74 % en 2025, représentant 16,36 milliards USD de la taille du marché de l'automatisation du pétrole et du gaz. La gestion du relevage artificiel pilotée par l'IA a augmenté la production d'ExxonMobil de 2,2 % sur 1 300 puits. Les terminaux GNL et les installations de stockage, bien que plus modestes aujourd'hui, sont en bonne voie pour un TCAC de 7,46 % alors que les gouvernements sécurisent des approvisionnements flexibles en gaz et imposent une automatisation de qualité cryogénique.

Les applications de forage bénéficient d'analyses de fond de puits en temps réel qui guident les trépans à travers les zones productives, tandis que les opérateurs de pipelines déploient la détection de fuites prédictive par fibre optique. Les actifs de raffinage testent des contrôleurs d'IA en boucle fermée qui ajustent simultanément 13 vannes, une étape franchie lors de la distillation autonome continue à la raffinerie Eneos de Kawasaki.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'automatisation du pétrole et du gaz avec une part de revenus de 36,62 % en 2025, portée par les développeurs de schiste qui ont été les pionniers du forage guidé par l'IA et de l'optimisation des plateformes. Des cycles d'apprentissage et d'application persistants maintiennent la productivité régionale élevée même lorsque le nombre de plateformes fluctue. La posture de cybersécurité de la région est également mature, les opérateurs adoptant des cadres OT à confiance zéro imposés par les directives fédérales.

L'Asie-Pacifique est positionnée pour un TCAC de 7,12 % jusqu'en 2031. La Chine modernise ses raffineries pour produire des carburants plus propres, tandis que l'Inde accélère la numérisation en amont dans les blocs en eaux profondes. Les grands projets d'importation de GNL en Asie du Sud-Est s'appuient sur des contrôles cryogéniques activés par l'IA pour sécuriser l'approvisionnement et équilibrer les réseaux électriques avec les énergies renouvelables intermittentes. Les gouvernements soutiennent les jumeaux numériques pour réduire les émissions et améliorer la sécurité, propulsant l'adoption technologique.

L'Europe maintient des dépenses stables sous des réglementations strictes en matière de sécurité et d'environnement. Les nouvelles unités de regazéification de GNL en Allemagne et en Finlande intègrent des plateformes DCS qui répondent aux couches de sécurité SIL-3 et aux mandats de cybersécurité NIS 2.0. Les compagnies pétrolières nationales du Moyen-Orient, soutenues par des fonds souverains, déploient à grande échelle la surveillance des puits pilotée par l'IA dans les réservoirs carbonatés matures, illustrée par le programme ENERGYai d'ADNOC d'une valeur de 920 millions USD. L'Afrique et l'Amérique du Sud restent des adoptants émergents, s'appuyant souvent sur des partenaires de coentreprise pour le transfert de technologie et le financement.

Paysage concurrentiel

La concentration du marché est modérée, les quatre grands acteurs mondiaux de l'automatisation — ABB, Honeywell, Siemens et Emerson — proposant des portefeuilles de bout en bout couvrant les capteurs, les systèmes de contrôle et les services de cycle de vie[3]Honeywell, "Experion PKS avec support de décision piloté par l'IA," honeywell.com. Leurs bases installées et leurs réseaux de services mondiaux créent des coûts de changement élevés pour les mises à niveau des installations existantes.

La disruption vient d'entreprises natives de l'IA telles que Corva, Agora et Sensia, spécialisées dans l'analyse en périphérie, le forage autonome et l'optimisation de la production en temps réel. Ces acteurs s'associent souvent aux opérateurs historiques ; Honeywell et Chevron ont co-développé des outils de conseil en IA pour les raffineries, tandis qu'Enbridge s'est associé à Microsoft pour lancer une détection des menaces alimentée par l'IA pour les pipelines.

Les géants des services pétroliers — SLB, Baker Hughes et Halliburton — intègrent des suites d'automatisation propriétaires dans leurs offres de forage et de complétion. La technologie de géodirectionnement Neuro de SLB a exécuté de manière autonome 25 changements de trajectoire en Équateur, signalant que les algorithmes peuvent désormais assumer des décisions directionnelles complexes. Des opportunités d'espaces vierges persistent dans la robotique autonome, la cybersécurité OT et la contractualisation basée sur les résultats, permettant aux spécialistes de niche de se tailler des positions défendables même si la consolidation s'accélère.

Leaders du secteur de l'automatisation du pétrole et du gaz

ABB Ltd

Honeywell International Inc

Rockwell Automation Inc

Mitsubishi Corporation

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Chevron a démarré la production au raccordement sous-marin de Ballymore, ciblant 300 000 barils par jour grâce à une automatisation avancée.

- Mars 2025 : TotalEnergies a préparé des robots télécommandés pour des essais d'inspection offshore.

- Février 2025 : ADNOC et AIQ ont achevé la preuve de concept ENERGYai avec un gain de précision de 70 % dans l'interprétation sismique.

- Mai 2024 : Eneos et Preferred Networks ont réalisé la première distillation autonome continue à la raffinerie de Kawasaki.

Portée du rapport mondial sur le marché de l'automatisation du pétrole et du gaz

Le pétrole et le gaz est un secteur mondial dynamique qui fait face à des défis en matière de gestion des coûts, d'extraction de valeur élevée des actifs actuels et de maximisation du temps de fonctionnement. Les avancées technologiques ont conduit à l'établissement d'entreprises connectées qui aident le secteur pétrolier et gazier à se rapprocher de l'excellence opérationnelle. Ainsi, le secteur a déployé diverses solutions d'automatisation pour optimiser les opérations.

Le marché de l'automatisation du pétrole et du gaz est segmenté par processus (amont, intermédiaire, aval), par technologie (capteurs et transmetteurs, systèmes de contrôle distribués (DCS), automates programmables (PLC), système de contrôle et d'acquisition de données (SCADA), systèmes instrumentés de sécurité (SIS), variateurs de fréquence (VFD), système d'exécution de la fabrication, gestion des actifs industriels) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciels |

| Services |

| Amont |

| Intermédiaire |

| Aval |

| Capteurs et transmetteurs |

| Systèmes de contrôle distribués (DCS) |

| Automates programmables (PLC) |

| Contrôle et acquisition de données (SCADA) |

| Systèmes instrumentés de sécurité (SIS) |

| Autres technologies |

| Forage et complétion |

| Optimisation de la production et des puits |

| Pipeline et transport |

| Raffinage et pétrochimie |

| Terminaux GNL et stockage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciels | |||

| Services | |||

| Par processus | Amont | ||

| Intermédiaire | |||

| Aval | |||

| Par technologie | Capteurs et transmetteurs | ||

| Systèmes de contrôle distribués (DCS) | |||

| Automates programmables (PLC) | |||

| Contrôle et acquisition de données (SCADA) | |||

| Systèmes instrumentés de sécurité (SIS) | |||

| Autres technologies | |||

| Par application | Forage et complétion | ||

| Optimisation de la production et des puits | |||

| Pipeline et transport | |||

| Raffinage et pétrochimie | |||

| Terminaux GNL et stockage | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'automatisation du pétrole et du gaz ?

La taille du marché de l'automatisation du pétrole et du gaz a atteint 46,16 milliards USD en 2026 et devrait atteindre 63,19 milliards USD d'ici 2031 à un TCAC de 6,48 %.

Quel composant domine le marché de l'automatisation du pétrole et du gaz ?

Les logiciels sont en tête avec une part de marché de 66,12 %, portés par les analyses d'IA et les plateformes d'optimisation en temps réel.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les services se développent à un TCAC de 8,12 % car les opérateurs ont besoin d'une intégration spécialisée, d'une cybersécurité et d'un support d'optimisation continue pour les déploiements complexes d'IA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,12 % grâce à une expansion agressive des infrastructures GNL et à des initiatives de modernisation des raffineries.

Quelles sont les principales contraintes à la croissance du marché ?

La volatilité des prix du brut qui retarde les cycles CAPEX et l'escalade des coûts de conformité à la cybersécurité sont les deux principaux vents contraires, réduisant ensemble de 2,3 points de pourcentage le TCAC prévu.

Comment les robots autonomes sont-ils utilisés dans les opérations pétrolières et gazières ?

Des opérateurs comme TotalEnergies testent des robots télécommandés pour les inspections offshore afin de réduire l'exposition humaine et d'augmenter la fréquence des inspections, signalant une évolution plus large vers une gestion entièrement autonome des actifs.

Dernière mise à jour de la page le: