Taille et part du marché des microcontrôleurs IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

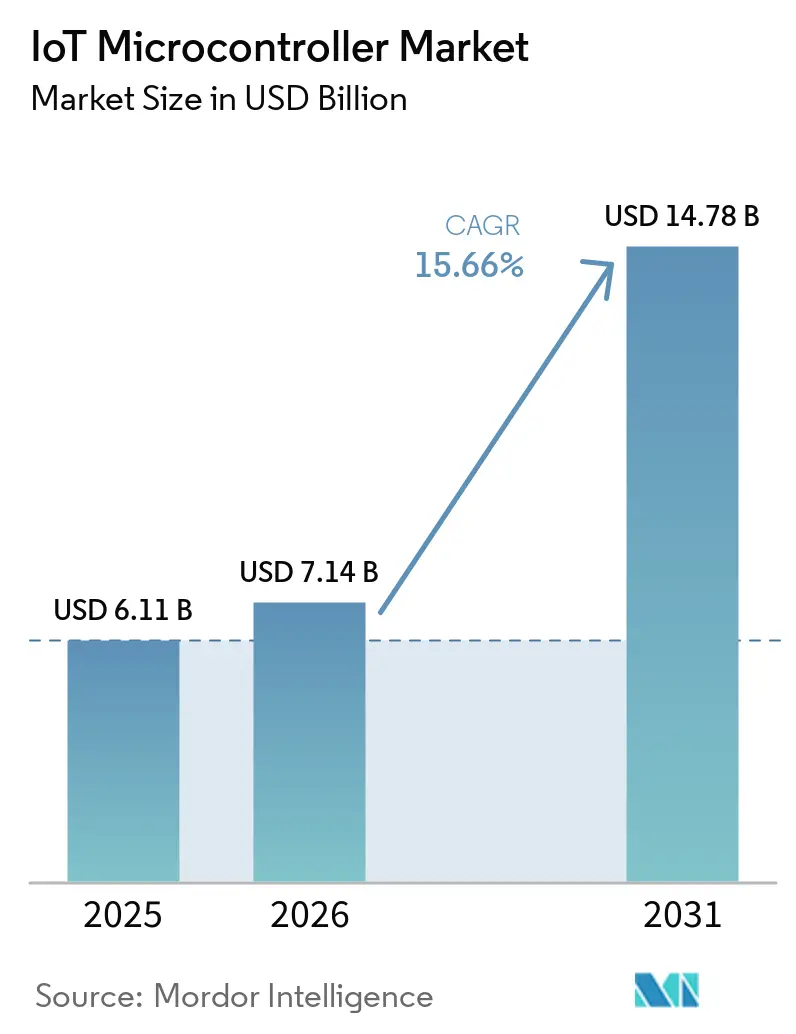

| Taille du Marché (2026) | 7.14 Milliards de dollars |

| Taille du Marché (2031) | 14.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.66% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microcontrôleurs IoT par Mordor Intelligence

La taille du marché des microcontrôleurs IoT devrait augmenter de 6,11 milliards USD en 2025 à 7,14 milliards USD en 2026 et atteindre 14,78 milliards USD d'ici 2031, avec un CAGR de 15,66 % sur la période 2026-2031. Le silicium optimisé pour la périphérie passe du stade de preuve de concept à la production en grande série, car les fabricants souhaitent disposer d'analyses au plus près de la chaîne de signal, les régulateurs exigent une sécurité robuste des appareils et les politiques souveraines en matière de semi-conducteurs redirigent la capacité des tranches vers de nouvelles régions. L'adoption d'accélérateurs d'IA embarqués réduit la latence pour la détection d'anomalies et les tâches de vision, tandis que les budgets d'automatisation des usines ouvrent de nouvelles perspectives de demande pour des composants robustes associant contrôle en temps réel et inférence par apprentissage automatique. Les gouvernements maintiennent l'élan, l'Inde et les États-Unis finançant des usines localisées qui garantissent des engagements d'approvisionnement à long terme. Parallèlement, l'intégration multi-protocoles radio et l'essor du standard Matter remodèlent les feuilles de route de conception, orientant les décisions d'achat vers des contrôleurs capables de gérer plusieurs piles sans fil sans dépasser les budgets de batterie.

Points clés du rapport

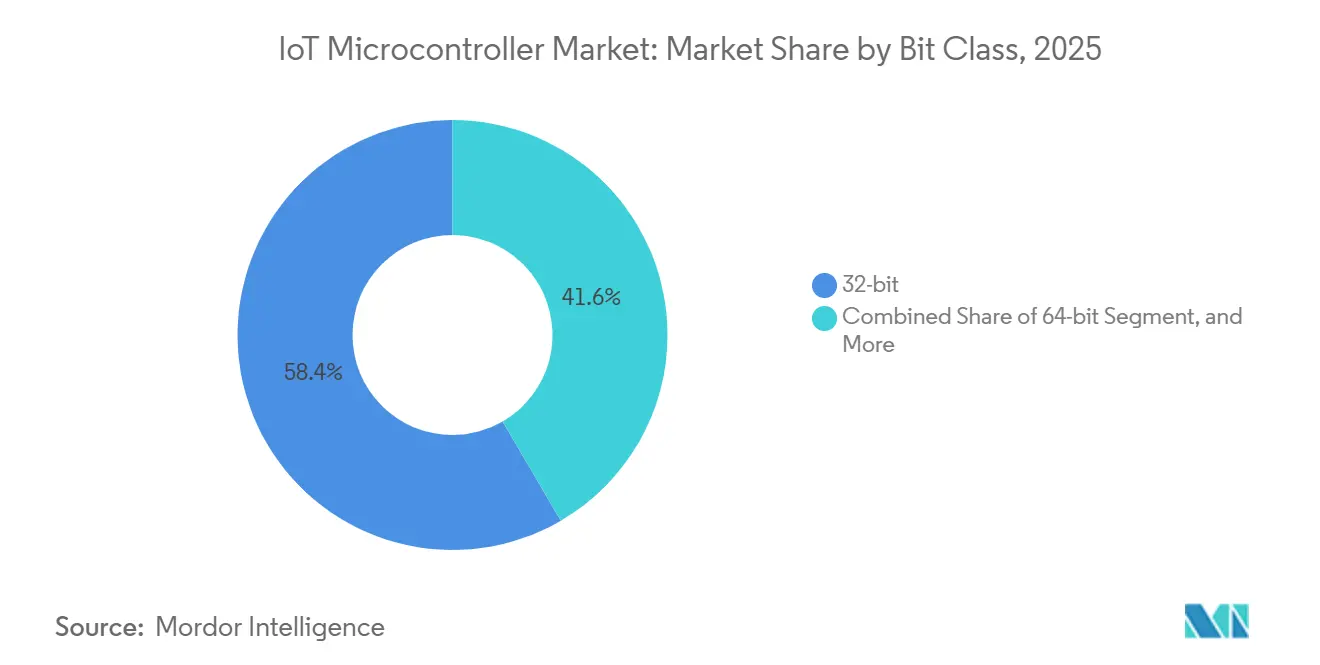

- Par classe de bits, les dispositifs 32 bits ont dominé avec 58,39 % de la part du marché des microcontrôleurs IoT en 2025, et les dispositifs 64 bits devraient se développer à un CAGR de 16,46 % jusqu'en 2031.

- Par type de connectivité, les modules Wi-Fi ont capturé 37,73 % de la part des revenus en 2025, et les solutions cellulaires NB-IoT et LTE-M devraient croître à un CAGR de 16,86 % jusqu'en 2031.

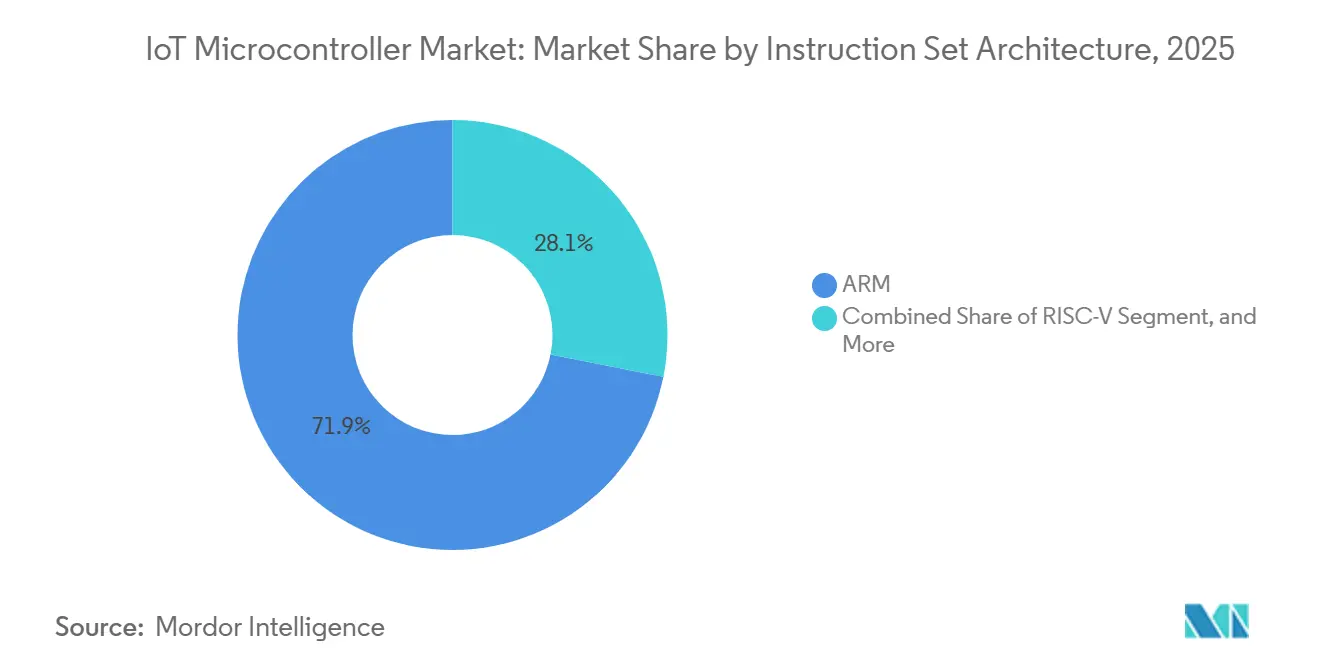

- Par architecture de jeu d'instructions, les MCU basés sur ARM représentaient 71,89 % des expéditions totales en 2025, tandis que les dispositifs RISC-V sont prêts à croître à un CAGR de 16,41 % jusqu'en 2031.

- Par application, l'automatisation industrielle et l'IIoT représentaient 24,62 % des revenus du segment en 2025 ; cependant, l'infrastructure des villes intelligentes devrait afficher un CAGR de 16,66 % durant 2026-2031.

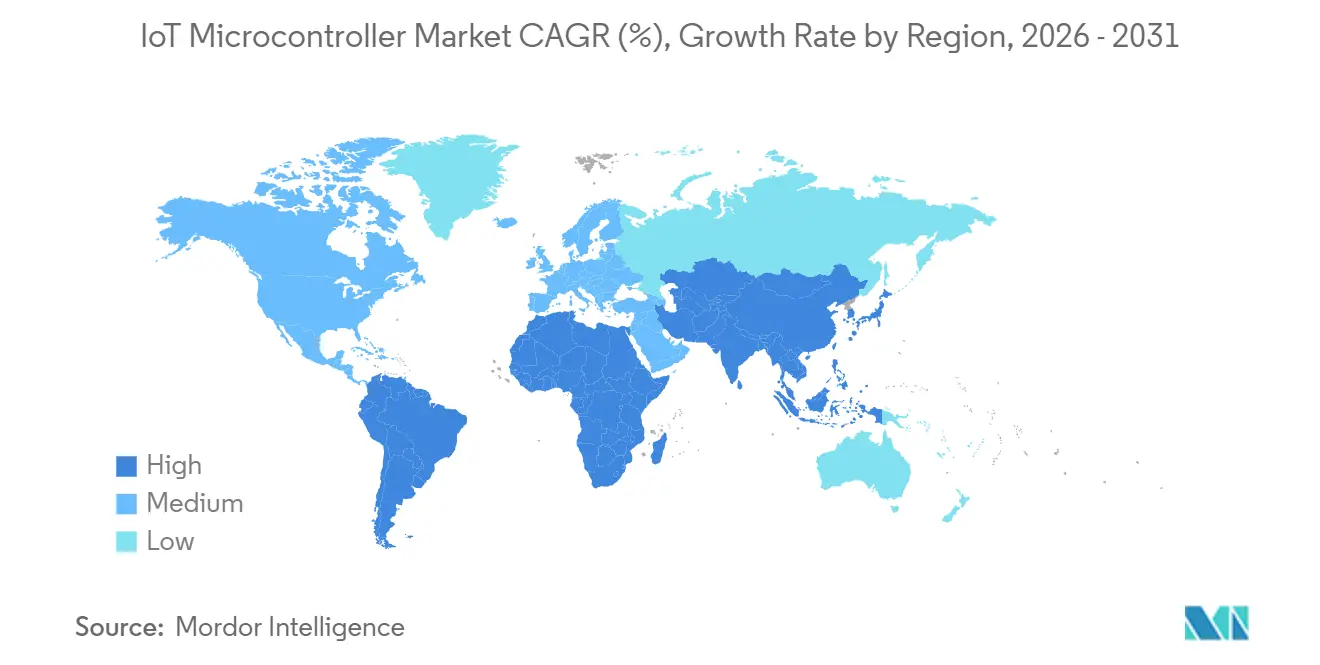

- Par géographie, la région Asie-Pacifique a généré 38,14 % des revenus mondiaux en 2025, et le Moyen-Orient devrait enregistrer un CAGR de 16,53 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des microcontrôleurs IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des systèmes industriels connectés | +3.8% | Portée mondiale, notamment les usines d'Asie-Pacifique et les corridors automobiles d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de MCU sécurisés dès la conception dans les dispositifs d'IA en périphérie | +3.2% | Amérique du Nord et Union européenne, avec des retombées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des MCU sans fil multi-protocoles pour les écosystèmes de maison intelligente | +2.9% | Marchés de consommation d'Amérique du Nord et de l'UE, demande émergente au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la localisation des semi-conducteurs | +2.5% | Inde, Vietnam et effets secondaires en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de RISC-V open source réduisant les coûts de licence | +1.8% | Initiatives d'Asie-Pacifique menées par la Chine avec des retombées mondiales sensibles aux coûts | Long terme (≥ 4 ans) |

| Intégration croissante d'accélérateurs d'IA dans les MCU 32 bits | +1.6% | Traction mondiale dans les segments industriels et automobiles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des systèmes industriels connectés

Les budgets de numérisation des usines accordent désormais la priorité au contrôle distribué et à l'analyse, car les responsables d'usine cherchent à réduire les temps d'arrêt imprévus. Chaque cellule robotique, module de convoyeur et outil intelligent intègre au moins un contrôleur qui doit combiner la fusion de capteurs avec la mise en réseau déterministe. Les cas d'utilisation de la maintenance prédictive nécessitent des fronts d'extrémité analogiques sur puce ainsi qu'une marge suffisante pour exécuter l'inférence vibratoire et thermique sans latence cloud. La famille PSOC Edge E8x d'Infineon, lancée en 2025, illustre cette tendance en intégrant un cœur ARM Cortex-M33 aux côtés d'une unité de traitement neuronal Ethos-U55, permettant la détection d'anomalies sur puce sans latence cloud.[1]Infineon Technologies, "PSOC Edge E8x Product Brief," infineon.com Les nouvelles familles de produits intègrent des composants matériels de racine de confiance pour répondre aux mandats IEC 62443, ce qui signifie que la sécurité accompagne désormais l'intégrité du signal dans la nomenclature.

Demande croissante de MCU sécurisés dès la conception dans les dispositifs d'IA en périphérie

Les systèmes intolérants à la latence, tels que les robots de service et les drones autonomes, transfèrent les charges de travail d'inférence du cloud vers la carte. Ce changement accroît les exigences en matière d'isolation matérielle, de démarrage sécurisé et de détection des altérations pour empêcher l'extraction des poids des modèles. Les cadres de certification tels que PSA Certified Niveau 2 associent les choix de conception à des modèles de menaces clairement définis, mais ils prolongent également les calendriers de développement de plusieurs mois. Les marques acceptent cette pénalité de délai car la loi européenne sur la résilience cybernétique et des directives américaines similaires imposent une responsabilité stricte pour les produits connectés non sécurisés.

Prolifération des MCU sans fil multi-protocoles pour les écosystèmes de maison intelligente

L'adoption de Matter oblige les concepteurs à combiner les piles Wi-Fi, Thread, Bluetooth Low Energy et Zigbee sur une seule puce. La voie radio intégrée réduit la complexité des circuits imprimés et simplifie les tests réglementaires, bien qu'elle augmente la taille du micrologiciel et le risque d'interactions entre piles. Les serrures intelligentes et les thermostats recherchent désormais une autonomie de cinq ans sur pile bouton, de sorte que les fournisseurs de radio se différencient par la faible consommation en veille profonde et l'agilité de fréquence adaptative. Les fournisseurs capables de pré-certifier les quatre piles et d'offrir une infrastructure de mise à jour par voie hertzienne remportent des marchés avant des alternatives discrètes moins chères.

Incitations gouvernementales à la localisation des semi-conducteurs

L'Inde, le Vietnam et les États-Unis canalisent des fonds publics vers des usines frontales et des lignes d'assemblage avancées. Les subventions sont assorties de seuils de contenu local et de clauses de formation de la main-d'œuvre qui exigent que la conception et la production soient relocalisées vers des pôles émergents. Le mix de politiques vise à diluer la concentration géographique, mais il peut également fragmenter les normes techniques car les autorités régionales rédigent des guides de conformité uniques. À long terme, la capacité localisée promet des chaînes logistiques plus courtes et un approvisionnement préférentiel pour les équipementiers nationaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation de l'écosystème logiciel pour les nouvelles architectures de jeu d'instructions | -1.4% | Mondial, avec une pression plus forte dans les déploiements RISC-V centrés sur la Chine | Moyen terme (2 à 4 ans) |

| Volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs | -1.2% | Exposition mondiale, la plus aiguë dans les secteurs automobile et industriel | Court terme (≤ 2 ans) |

| Coûts croissants de conformité en cybersécurité pour les équipementiers IoT | -0.9% | Réglementations d'Amérique du Nord et de l'UE, affectant les producteurs d'Asie-Pacifique orientés vers l'exportation | Court terme (≤ 2 ans) |

| Compromis performance-puissance limitant les gains d'autonomie des batteries | -0.7% | Impact mondial sur les appareils grand public et commerciaux alimentés par batterie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de l'écosystème logiciel pour les nouvelles architectures de jeu d'instructions

La licence ouverte de RISC-V réduit les dépenses de redevances, mais les extensions personnalisées non restreintes ont créé un patchwork de chaînes d'outils dépourvues de compatibilité binaire. Les développeurs maintiennent souvent des bases de code distinctes pour chaque variante de silicium, ce qui gonfle les budgets d'ingénierie non récurrents. Des efforts de consolidation tels que les profils RVA sont en cours, mais l'adhésion est facultative et l'adoption reste inégale. L'incertitude qui en résulte dissuade les concepteurs automobiles et médicaux qui doivent garantir un support logiciel de 15 ans.

Volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs

Les lignes supplémentaires de 300 mm financées par des programmes d'incitation ne produiront pas de volumes significatifs avant fin 2027. Dans l'intervalle, les contrôles à l'exportation géopolitiques et les pics continus de la demande automobile maintiennent les délais de livraison des MCU à température industrielle au-dessus des normes historiques. Les équipementiers de plus petite taille ne disposent pas du levier d'achat nécessaire pour sécuriser des accords de capacité à long terme, ils constituent donc des stocks de sécurité excessifs, ce qui immobilise le fonds de roulement et retarde les lancements de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de bits : la migration vers les performances remodèle les choix de conception

La classe 32 bits a généré 58,39 % des revenus en 2025, soulignant son équilibre entre plafond de calcul et coût. Les contrôleurs à fort volume dans ce segment dominent les passerelles intelligentes et les variateurs d'usine car ils exécutent des systèmes d'exploitation en temps réel aux côtés de bibliothèques d'apprentissage automatique compactes. Le marché des microcontrôleurs IoT continue de pivoter vers des variantes dotées d'unités mathématiques vectorielles et de blocs de sécurité sur puce, permettant un contrôle déterministe sans compromettre le débit de chiffrement. Le RP2350 de Raspberry Pi, lancé en 2024, offre une configuration double cœur pouvant exécuter des instructions ARM Cortex-M33 ou RISC-V Hazard3, offrant aux développeurs une flexibilité architecturale et une voie de migration des charges de travail 32 bits vers 64 bits.[2]Raspberry Pi Foundation, "RP2350 Microcontroller Announcement," raspberrypi.com

La demande de contrôleurs 64 bits progresse à un CAGR de 16,46 % car l'imagerie haute définition et la fusion multi-capteurs nécessitent des espaces d'adressage plus larges. Les modules robotiques et les cartes d'assistance à la conduite avancée dépassent déjà 4 Go de mémoire, obligeant les ingénieurs à adopter des chemins de données plus larges malgré un courant actif plus élevé. À mesure que le support des compilateurs mûrit, le passage aux jeux d'instructions 64 bits se répandra au-delà des conceptions haut de gamme vers l'analyse en périphérie grand public.

Par type de connectivité : les radios omniprésentes deviennent un différenciateur de plateforme

Le Wi-Fi a maintenu une part d'expédition de 37,73 % en 2025 car la plupart des passerelles sont situées à l'intérieur de bâtiments disposant d'une couverture de points d'accès existante. Les concentrateurs de maison intelligente, les terminaux portables de vente au détail et les petits terminaux industriels bénéficient de la marge de bande passante et de l'omniprésence de l'infrastructure Wi-Fi. Les modules prennent désormais en charge des modes d'économie d'énergie qui réduisent la consommation moyenne à moins de 25 µA, prolongeant l'autonomie de la batterie et poussant le Wi-Fi vers des appareils portables autrefois limités au Bluetooth.

Les modules cellulaires NB-IoT et LTE-M se développent à un CAGR de 16,86 % car les sociétés de comptage, les prestataires logistiques et les plateformes agricoles recherchent une portée étendue sans posséder un réseau de transport privé. L'essor de l'eSIM et des profils d'itinérance mondiale signifie qu'un seul numéro de référence peut couvrir de nombreux domaines réglementaires, simplifiant les stocks. Sur l'horizon de prévision, le marché des microcontrôleurs IoT récompensera les fournisseurs qui préchargent le micrologiciel de modem certifié et les hooks de gestion des plans de données, raccourcissant les cycles de déploiement pour les opérateurs de flotte.

Par architecture de jeu d'instructions : titularité versus ouverture

Les cœurs ARM représentaient 71,89 % des expéditions en 2025, grâce à des décennies d'investissement dans les intergiciels et à un support étendu des débogueurs. Le marché des microcontrôleurs IoT récompense les flux de développement prévisibles, et la boîte à outils Cortex-M d'ARM reste la référence pour le silicium réussi du premier coup. Néanmoins, les cartes ciblant des coûts de nomenclature inférieurs testent des contrôleurs RISC-V pour éviter les redevances par unité, notamment en Chine où la souveraineté architecturale est une priorité politique.

Les expéditions RISC-V progressent à un rythme de 16,41 %. Les kits de démarrage intègrent désormais des chaînes d'outils de Segger et IAR, réduisant l'écart d'utilisabilité avec les plateformes ARM. Cependant, le risque de fragmentation persiste jusqu'à ce que les acteurs de l'écosystème s'accordent sur des extensions vectorielles et de sécurité obligatoires. Par conséquent, de nombreux appareils médicaux et critiques pour la sécurité continuent de s'appuyer sur des contrôleurs basés sur ARM pour la confiance en matière de certification.

Par application : cœur industriel, potentiel des villes intelligentes

L'automatisation industrielle et l'IIoT représentaient 24,62 % des revenus d'application en 2025, soulignant la volonté des usines de payer pour la longévité et le déterminisme en temps réel. Les contrôleurs dans ce domaine présentent des accréditations de sécurité fonctionnelle et une isolation galvanique, conçus pour survivre aux environnements difficiles des ateliers. Les algorithmes de maintenance prédictive trouvent un écho auprès des responsables des opérations car ils transforment les données vibratoires et thermiques en économies de coûts directes.

L'infrastructure des villes intelligentes est le secteur à la croissance la plus rapide, avec un CAGR de 16,66 %. Les urbanistes déploient des éclairages connectés, des poubelles et des moniteurs de qualité de l'air qui restent en veille pendant des mois mais se réveillent instantanément pour les alertes critiques. Les contrôleurs doivent fournir un courant de veille inférieur au µA et des fonctions matérielles de racine de confiance afin qu'un seul capteur compromis ne mette pas en péril les réseaux municipaux. Alors que les plans de relance nationaux financent des mégaprojets dans la région du Golfe, les opportunités s'élargissent pour les MCU multi-protocoles et résistants aux températures extrêmes.

Analyse géographique

L'Asie-Pacifique a capturé 38,14 % des revenus mondiaux en 2025, ancrée par la profondeur de la fabrication sous contrat de la Chine, la base de robotique de précision du Japon et les incitations fiscales de l'Inde qui réduisent la dépendance aux importations. Les fournisseurs de cloud nationaux en Chine recommandent de plus en plus des composants RISC-V pour les nœuds en périphérie, renforçant les chaînes d'approvisionnement locales et réduisant le risque de sortie lié aux redevances. Le décaissement par l'Inde de 15 554 crores INR (environ 1 648 millions USD) dans le cadre de son plan d'incitation à la production a déjà attiré plusieurs maisons de test et d'assemblage qui raccourcissent le délai entre la tranche et le module fini.[3]Bureau d'information de la presse, "Budget de l'Union 2025-26 : Mission indienne des semi-conducteurs 2.0," pib.gov.in

L'Amérique du Nord bénéficie d'une forte demande en électronique automobile et de mises à niveau continues de l'infrastructure d'automatisation industrielle. La loi CHIPS et Science canalise des subventions de plusieurs milliards de dollars vers des nœuds matures au service du marché des microcontrôleurs IoT, mais les nouvelles usines n'atteindront pas leur régime permanent avant la seconde moitié de la décennie. Dans l'intervalle, les équipementiers s'appuient sur des stratégies d'approvisionnement multiple et des alternatives approuvées pour gérer les chocs d'allocation. L'Europe fait face à des prix de l'énergie plus élevés qui augmentent les frais généraux de fabrication de tranches, mais la région reste essentielle pour la conception de contrôleurs critiques pour la sécurité. Les équipementiers de premier rang allemands et français imposent une documentation ISO 26262 rigoureuse qui finit par devenir une meilleure pratique mondiale, donnant aux fournisseurs européens une influence qui dépasse leur part d'expédition.

Le Moyen-Orient, bien que plus modeste aujourd'hui, se développe plus rapidement que toute région homologue à un CAGR de 16,53 % car les programmes phares de villes intelligentes nécessitent des réseaux de capteurs capables de résister à la chaleur du désert et à l'ingestion de sable. L'Amérique du Sud et l'Afrique restent des opportunités émergentes. Des programmes pilotes en irrigation de précision et en surveillance de micro-réseaux solaires mettent en évidence des contrôleurs cellulaires longue portée qui comblent les lacunes d'infrastructure. À mesure que les forfaits de données et les tarifs de liaison satellite diminuent, ces régions passeront de la preuve de concept aux déploiements à grande échelle, augmentant les volumes unitaires à longue traîne pour les composants 32 bits optimisés en valeur.

Paysage concurrentiel

Environ la moitié des revenus de 2025 est modérément fragmentée entre STMicroelectronics, NXP, Texas Instruments, Microchip et Renesas, reflétant des décennies de profondeur de canal et de support applicatif terrain. Chaque acteur établi construit des échelles de valeur autour de bibliothèques logicielles, de cartes d'évaluation et de passerelles cloud qui fidélisent les clients grâce à des coûts de changement élevés. Les cycles de conception moyens dans les secteurs industriel et automobile s'étendent sur cinq à sept ans, ce qui protège les acteurs établis même lorsque les prix de vente se compriment dans les catégories grand public.

Les entrants chinois tels qu'Espressif Systems et GigaDevice attaquent le bas du marché des microcontrôleurs IoT avec des SoC Wi-Fi et Bluetooth au prix agressif qui intègrent des kits de développement étendus. Leur capacité à faire tourner le silicium en cadences de douze mois oblige les fournisseurs occidentaux à accélérer les calendriers de renouvellement qui s'étiraient autrefois sur trois ans. Le brevet de Qorvo de 2024 pour les circuits en mode veille sub-1 µA dans les SoC multi-protocoles et le dépôt de Silicon Labs de 2025 pour le saut de fréquence adaptatif dans les environnements 2,4 GHz encombrés soulignent la course à la différenciation sur l'efficacité énergétique et les performances de coexistence.[4]Qorvo, "Sub-1 µA Sleep Current SoC Datasheet," qorvo.com Pour protéger leurs marges, les fournisseurs établis proposent des certificats de sécurité, des outils de détection probabiliste des défauts et de provisionnement par voie hertzienne qui élèvent les barrières au-delà du simple coût matériel.

L'espace stratégique blanc se concentre sur les contrôleurs multi-protocoles sécurisés avec moteurs neuronaux intégrés. La construction de ces composants nécessite une expertise en coexistence RF, des bibliothèques numériques à faible fuite et une maintenance de compilateur à longue traîne. Les dépôts de brevets montrent une course pour réduire le courant de veille en dessous d'un microampère tout en maintenant le support radio multi-pile. Les fournisseurs qui maîtrisent à la fois le matériel et le logiciel convertiront les marchés en rentes de service pluriannuelles à mesure que les mises à jour de micrologiciels et les tableaux de bord cloud deviendront des revenus groupés.

Leaders du secteur des microcontrôleurs IoT

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Microchip Technology Inc.

Texas Instruments Inorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : STMicroelectronics lance la série STM32H9, associant un cœur Cortex-M85 aux extensions vectorielles Helium et à la sécurité TrustZone, apportant des enveloppes de performance 64 bits aux passerelles de maintenance prédictive et aux variateurs industriels.

- Mars 2026 : Infineon Technologies commence la production en grande série de sa famille PSOC Edge E85 sur une ligne 28 nm à Kulim, en Malaisie. Les dispositifs combinent un cœur Cortex-M33, un moteur neuronal Ethos-U55 et le Wi-Fi 6 intégré pour l'analyse en atelier.

- Février 2026 : Nordic Semiconductor présente le SiP cellulaire multi-mode nRF91x3, ajoutant la 5G RedCap à son modem LTE-M et NB-IoT pour les déploiements de suivi d'actifs et de compteurs intelligents nécessitant une autonomie de batterie pluriannuelle.

- Janvier 2026 : Texas Instruments lance des essais pilotes de tranches dans son installation étendue de 300 mm à Lehi, Utah, produisant des MCU de qualité automobile et à température industrielle pour atténuer les pressions persistantes sur les délais de livraison pour les fournisseurs de premier rang.

Portée du rapport mondial sur le marché des microcontrôleurs IoT

Le marché des microcontrôleurs IoT désigne le secteur mondial axé sur le développement, la production et la commercialisation d'unités de microcontrôleurs (MCU) spécifiquement conçues pour les applications de l'Internet des objets (IoT). Ces MCU intègrent des cœurs de traitement, de la mémoire, des interfaces de communication et des fonctionnalités périphériques dans des dispositifs semi-conducteurs compacts qui permettent la détection, la connectivité, le contrôle en temps réel, le traitement des données et le fonctionnement à faible consommation dans des environnements connectés. Les microcontrôleurs IoT sont largement utilisés dans les appareils grand public intelligents, les systèmes industriels, l'électronique automobile, les équipements de santé et l'infrastructure intelligente pour soutenir l'automatisation intelligente et la communication machine à machine.

Le rapport sur le marché des microcontrôleurs IoT est segmenté par classe de bits (8 bits, 16 bits, 32 bits et 64 bits), type de connectivité (sans connectivité intégrée, Wi-Fi, Bluetooth/BLE, Zigbee/Thread, NB-IoT cellulaire/LTE-M et SoC multi-protocoles), architecture de jeu d'instructions (ARM, RISC-V, x86 et propriétaire/autres), application (maison intelligente et appareils portables, automatisation industrielle et IIoT, automobile et transport, dispositifs de santé et médicaux, et infrastructure de ville intelligente), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits |

| Sans connectivité intégrée |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee / Thread |

| NB-IoT cellulaire / LTE-M |

| SoC multi-protocoles |

| ARM |

| RISC-V |

| x86 |

| Architectures de jeu d'instructions propriétaires / autres |

| Maison intelligente et appareils portables |

| Automatisation industrielle et IIoT |

| Automobile et transport |

| Dispositifs de santé et médicaux |

| Infrastructure de ville intelligente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par classe de bits | 8 bits | ||

| 16 bits | |||

| 32 bits | |||

| 64 bits | |||

| Par type de connectivité | Sans connectivité intégrée | ||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee / Thread | |||

| NB-IoT cellulaire / LTE-M | |||

| SoC multi-protocoles | |||

| Par architecture de jeu d'instructions | ARM | ||

| RISC-V | |||

| x86 | |||

| Architectures de jeu d'instructions propriétaires / autres | |||

| Par application | Maison intelligente et appareils portables | ||

| Automatisation industrielle et IIoT | |||

| Automobile et transport | |||

| Dispositifs de santé et médicaux | |||

| Infrastructure de ville intelligente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des microcontrôleurs IoT en 2026 ?

La taille du marché des microcontrôleurs IoT est projetée à 7,14 milliards USD en 2026, selon Mordor Intelligence.

Quelle classe de bits détient la plus grande part de revenus ?

Les dispositifs 32 bits ont dominé avec une part de 58,39 % en 2025, reflétant leur équilibre entre performance et coût.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient devrait enregistrer un CAGR de 16,53 % jusqu'en 2031 en raison des grands déploiements de villes intelligentes.

À quelle vitesse les MCU RISC-V croîtront-ils par rapport aux composants ARM ?

Les expéditions RISC-V devraient augmenter à un CAGR de 16,41 %, dépassant la croissance globale du marché tandis qu'ARM conserve la plus grande base.

Quel segment soutient les prix premium ?

L'automatisation industrielle et l'IIoT favorisent les MCU robustes à long cycle de vie avec certification de sécurité fonctionnelle, soutenant des prix de vente moyens plus élevés.

Dernière mise à jour de la page le: