Taille et Part du Marché des Microcontrôleurs Ultra-Basse Consommation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

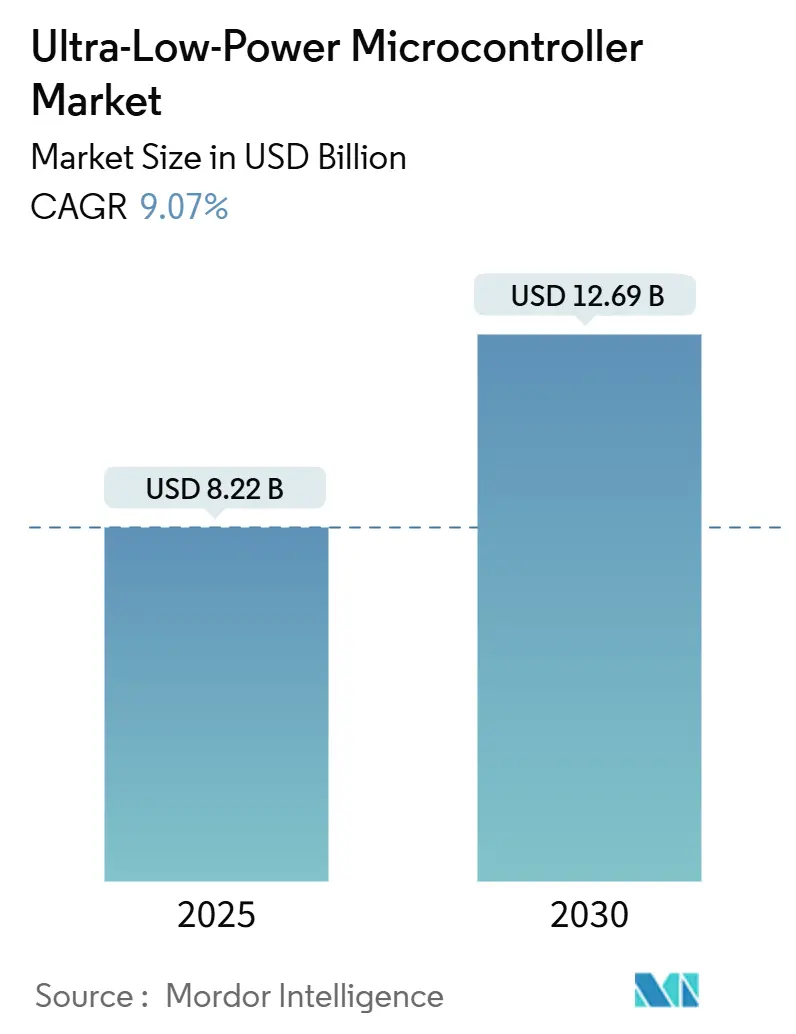

| Taille du Marché (2025) | 8.22 Milliards de dollars |

| Taille du Marché (2030) | 12.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Microcontrôleurs Ultra-Basse Consommation par Mordor Intelligence

La taille du Marché des Microcontrôleurs Ultra-Basse Consommation est estimée à 8,22 milliards USD en 2025, et devrait atteindre 12,69 milliards USD d'ici 2030, à un CAGR de 9,07 % pendant la période de prévision (2025-2030).

Le déploiement croissant de nœuds IoT alimentés par batterie, les architectures de récupération d'énergie et le durcissement des mandats d'efficacité énergétique continuent de stimuler la demande de dispositifs capables d'une puissance active inférieure à 10 µA/MHz. L'Amérique du Nord maintient ses avantages de précurseur grâce aux déploiements de réseaux intelligents et à des cadres réglementaires matures, tandis que l'échelle de fabrication de l'Asie-Pacifique accélère l'adoption dans les domaines grand public, industriel et médical. L'attention des équipementiers s'est déplacée des simples réductions de courant de veille vers des budgets énergétiques globaux couvrant la détection, le traitement et la connectivité de bout en bout, déclenchant une course à la conception vers le silicium sous-seuil, les moteurs d'IA intégrés et les schémas de coupure dynamique de l'alimentation. Le positionnement concurrentiel repose désormais sur la démonstration d'une autonomie de batterie de plusieurs décennies sans sacrifier la marge de calcul nécessaire à l'apprentissage embarqué et aux communications sécurisées.

Points Clés du Rapport

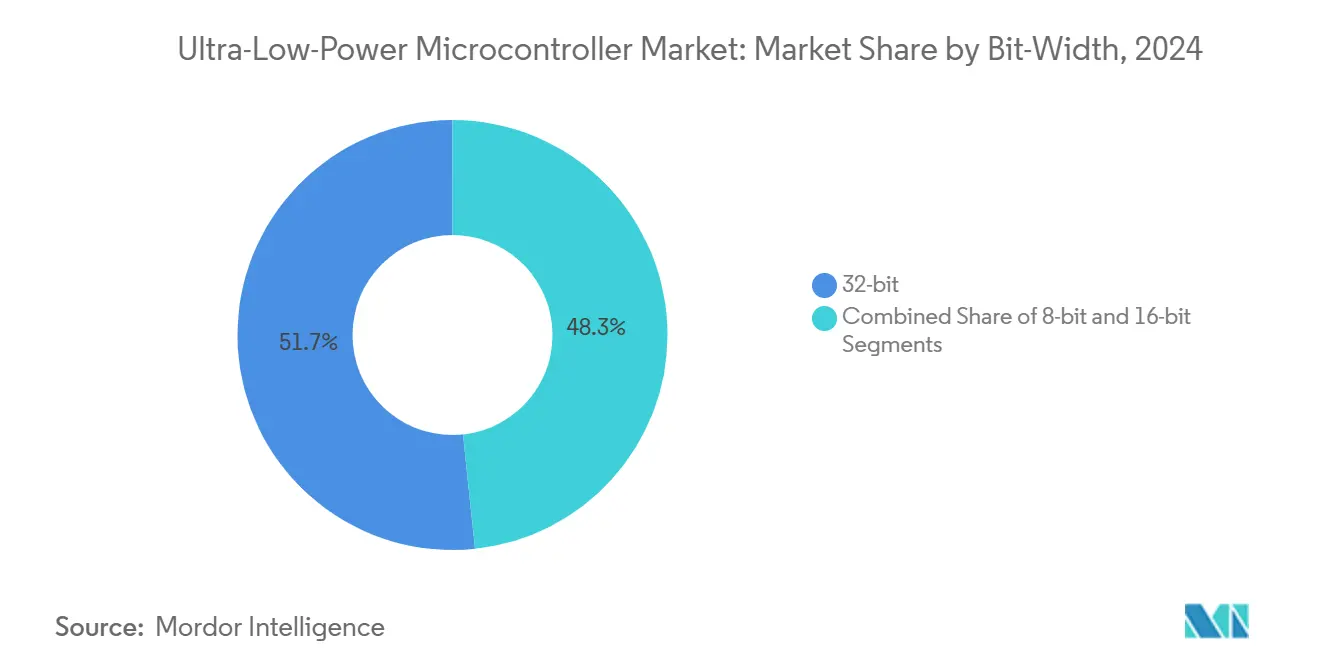

- Par largeur de bits, les architectures 32 bits ont capturé 51,67 % de la part de revenus en 2024 et devraient croître à un CAGR de 9,71 % jusqu'en 2030.

- Par type de périphérique, les microcontrôleurs centrés sur l'analogique représentaient 59,78 % des ventes de 2024, tandis que les variantes centrées sur le numérique devraient enregistrer un CAGR de 10,67 % jusqu'en 2030.

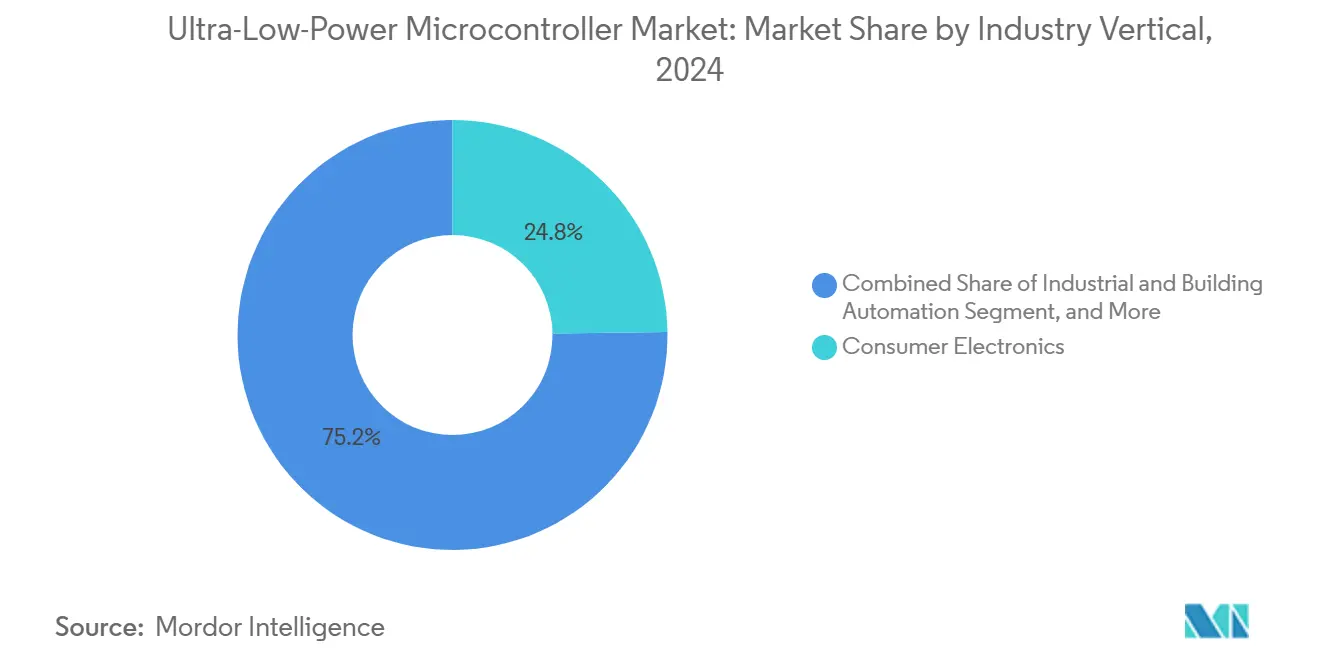

- Par secteur vertical, l'électronique grand public dominait avec une part de 24,78 % en 2024 ; la santé et les dispositifs médicaux devraient enregistrer le CAGR le plus rapide de 9,29 % sur la période de prévision.

- Par application, les contrôleurs de maison intelligente détenaient 23,86 % du total de 2024, tandis que les dispositifs médicaux portables et implantables sont positionnés pour un CAGR de 9,33 % jusqu'en 2030.

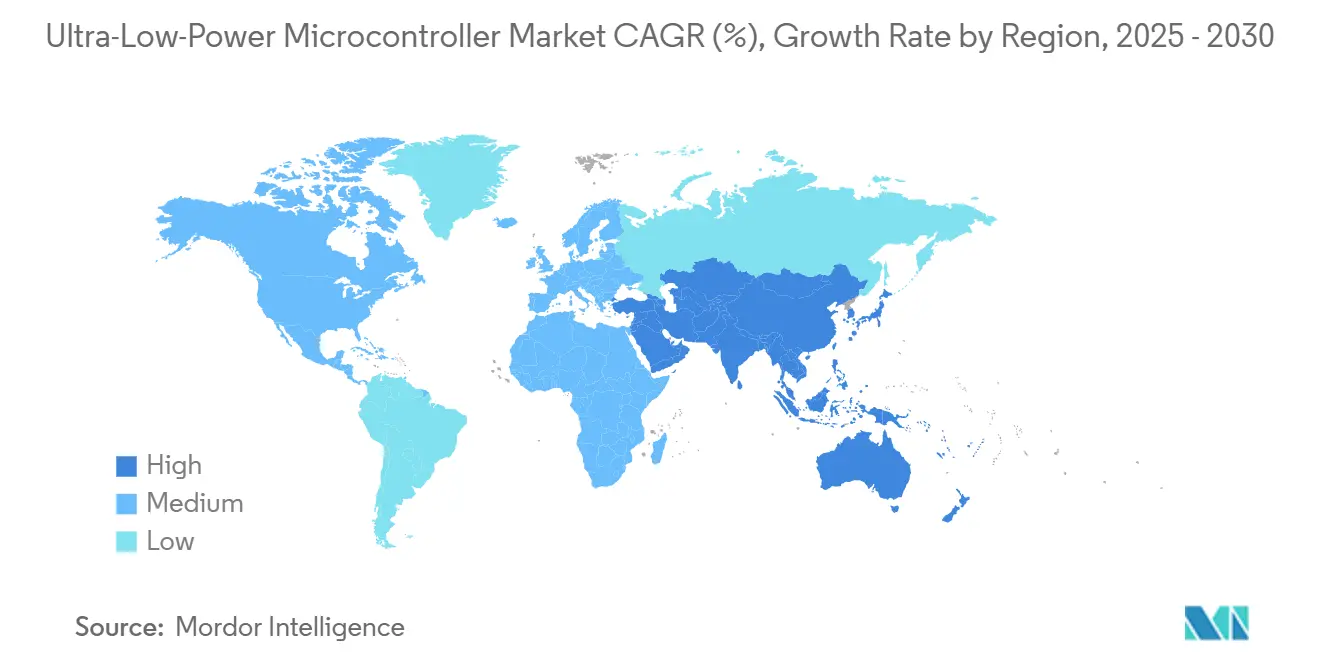

- Par géographie, l'Amérique du Nord était en tête avec 33,76 % de part de marché en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,24 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Microcontrôleurs Ultra-Basse Consommation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance explosive des terminaux IoT et objets connectés portables alimentés par batterie | +2.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Court terme (≤ 2 ans) |

| Expansion des compteurs intelligents et des maisons intelligentes | +2.1% | Amérique du Nord et UE en premier plan, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Capteurs IoT industriels exigeant des microcontrôleurs ultra-basse consommation à récupération d'énergie | +1.9% | Pôles industriels mondiaux, concentrés en Allemagne, en Chine et aux États-Unis | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique des appareils électroniques | +1.4% | Directive RED de l'UE, Energy Star des États-Unis, RoHS de la Chine | Long terme (≥ 4 ans) |

| Accélérateurs IA/ML sur puce permettant la coupure dynamique de l'alimentation | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cœurs RISC-V sous-seuil pour implants et patchs médicaux | +0.8% | Amérique du Nord, marchés d'approbation réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive des Terminaux IoT et Objets Connectés Portables Alimentés par Batterie

Les objets connectés portables et les nœuds de capteurs sont désormais expédiés en volumes de l'ordre du milliard, chacun devant exécuter plusieurs charges de travail de détection et sans fil pendant plus d'une semaine sur des piles bouton. Le SOC Apollo d'Ambiq enregistre un courant actif de 6 µA/MHz, permettant aux montres connectées de diffuser des données biométriques pendant des semaines au lieu de jours. [1]Ambiq Micro, "Apollo Ultra-Low-Power MCUs," ambiq.com À mesure que les déploiements s'intensifient, les fabricants de dispositifs combinent des récupérateurs photovoltaïques, thermoélectriques et cinétiques sous des unités de gestion de l'alimentation supervisées qui ne consomment que quelques nanoampères, faisant de la durée de vie sans maintenance un critère d'achat de base. Les équipementiers d'Asie-Pacifique mènent la discipline des coûts, tandis que les marques nord-américaines poussent les fiches techniques vers des fonctionnalités vocales et visuelles toujours actives. L'appétit qui en résulte pour des instructions efficaces en calcul intensifie l'utilisation de blocs DSP personnalisés et de domaines d'horloge à granularité fine pour réduire chaque microwatt.

Expansion des Compteurs Intelligents et des Maisons Intelligentes

Les services publics en Europe et en Amérique du Nord stipulent des durées de vie de 15 ans avec des courants de veille inférieurs à 1 µA, ce qui pousse les compteurs compatibles LoRaWAN à survivre à des conditions climatiques extérieures difficiles tout en restant mis à jour par voie hertzienne. [2]Silicon Labs, "LoRaWAN Wireless Solutions," silabs.com La demande résidentielle se tourne vers des concentrateurs à commande vocale et des contrôleurs à reconnaissance gestuelle qui nécessitent une puissance au repos inférieure à 30 µW tout en passant en modes d'inférence à plusieurs centaines de MHz. Les fournisseurs se différencient par la variété des états de veille profonde, les propriétés intellectuelles de sécurité intégrées et les fronts d'extrémité RF modulaires qui réduisent les cycles de conception de plusieurs semaines. Les feuilles de route de réduction des coûts dépendent du passage au FD-SOI 55 nm, bien que la capacité des fonderies reste limitée.

Capteurs IoT Industriels Exigeant la Récupération d'Énergie

Les usines modernisent les nœuds d'équipements rotatifs échantillonnant à ≥ 10 kHz ; les algorithmes doivent s'exécuter localement pour éviter les coûts de latence et de bande passante. Les microcontrôleurs ultra-basse consommation dotés de DSP 128 bits et d'un micrologiciel d'échantillonnage adaptatif réduisent la consommation de courant moyenne à moins de 20 µA, permettant aux capteurs de vibration de fonctionner entièrement à partir de récupérateurs piézoélectriques. [3]Zhang L. et al., "Energy Harvesting for Industrial IoT Sensors," IEEE Sensors Journal, ieeexplore.ieee.org Les installations allemandes et chinoises privilégient les modules clés en main qui regroupent PMIC, microcontrôleur et transducteur MEMS, réduisant la nomenclature tout en respectant les normes de sécurité IEC-Ex. À mesure que les preuves de retour sur investissement de la maintenance prédictive se confirment, les fournisseurs commandent des prix de vente moyens premium malgré l'érosion des prix des puces ailleurs.

Réglementations sur l'Efficacité Énergétique des Appareils Électroniques

La Directive sur les équipements radioélectriques de l'UE et les profils Energy Star parallèles des États-Unis fixent désormais des plafonds de puissance active, obligeant les marques à démontrer les économies lors des audits. La conformité s'étend au-delà de la veille à l'efficacité de calcul, de sorte que les équipementiers adoptent la mise à l'échelle dynamique de la tension et de la fréquence liée à des moniteurs de charge de travail en temps réel. Le coût et le délai de certification encouragent la sélection de silicium pré-qualifié sous SESIP Niveau 3 ou supérieur. À plus long terme, les régulateurs asiatiques prévoient des lois harmonisées sur l'écoconception, élargissant le marché adressable pour les cœurs ultra-basse consommation de nouvelle génération.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité de conception et coûts NRE plus élevés | -1.8% | Mondial, impactant particulièrement les petits équipementiers | Court terme (≤ 2 ans) |

| Érosion des prix dans un contexte de forte concurrence entre fournisseurs | -1.5% | Mondial, avec les marchés d'Asie-Pacifique les plus sensibles aux prix | Moyen terme (2-4 ans) |

| La capacité de calcul et de mémoire limitée restreint les applications haut de gamme | -1.2% | Mondial, affectant les applications d'IA/ML en périphérie | Moyen terme (2-4 ans) |

| Approvisionnement fragile en FD-SOI à faible fuite et autres nœuds spécialisés | -0.9% | Mondial, concentré sur les marchés de fonderies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de Conception et Coûts NRE Plus Élevés

Atteindre un fonctionnement sous-seuil en dessous de 0,5 V exige une caractérisation PVT rigoureuse, des structures ESD élargies et une isolation sophistiquée des domaines d'alimentation, ce qui gonfle les jeux de masques et les heures de vérification. Les petits équipementiers manquant de compétences analogiques font face à des barrières de plusieurs millions de dollars avant le premier silicium, les poussant vers des modules prêts à l'emploi malgré des prix unitaires plus élevés. Le micrologiciel doit orchestrer des latences de réveil en dessous de 3 µs, ajoutant des cycles de réglage RTOS qui allongent les délais de projet. Les fournisseurs d'outils regroupent désormais l'instrumentation de profilage énergétique, mais les courbes d'apprentissage abruptes persistent.

Érosion des Prix dans un Contexte de Forte Concurrence entre Fournisseurs

Les entrants chinois livrent des dispositifs 32 bits comparables à des prix de vente moyens inférieurs de 20 à 30 %, contraignant les leaders établis à regrouper BLE ou des concentrateurs de capteurs pour se différencier. Les hausses de prix des tranches annoncées par TSMC de 10 à 20 % sur les nœuds 28 nm et spécialisés compriment davantage les marges. Les fournisseurs répliquent avec des accords d'approvisionnement à long terme et des verrouillages d'écosystème, mais les clients des marchés des appareils électroménagers et de l'éclairage restent axés sur les prix, tempérant la croissance des revenus pondérés par le volume malgré l'expansion des unités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Largeur de Bits : Les Architectures 32 Bits Propulsent l'Intelligence en Périphérie

La classe 32 bits a enregistré 51,67 % de la part de marché des microcontrôleurs ultra-basse consommation en 2024, et la taille du marché des microcontrôleurs ultra-basse consommation pour ce groupe devrait s'étendre à un CAGR de 9,71 % entre 2025 et 2030. La demande provient des exigences d'inférence IA, de calcul en virgule flottante et de démarrage sécurisé que les cœurs 8 bits et 16 bits ne peuvent pas satisfaire. Les catalogues de propriétés intellectuelles ARM Cortex-M0+, Cortex-M23 et RISC-V en expansion compriment la puissance active en dessous de 80 µA/MHz tout en maintenant la parité de la chaîne d'outils avec les microcontrôleurs plus performants. La réutilisation des logiciels entre le cloud et la périphérie réduit les coûts d'ingénierie, renforçant l'élan du 32 bits. Pendant ce temps, les dispositifs 8 bits restent indispensables dans les capteurs à fonction unique et à coût critique où la taille du code dépasse rarement 4 Ko. Les nouvelles options de mémoire flash programmable une seule fois réduisent la surface de la puce, permettant au 8 bits de rester pertinent pour l'éclairage intelligent, les jouets et les compteurs simples même si les volumes 16 bits s'érodent.

La course aux architectures orbite désormais autour des accélérateurs IA intégrés délivrant 0,5 à 1 TOPS/W, plaçant le 32 bits fermement à l'avant du marché des microcontrôleurs ultra-basse consommation. Les pipelines de calcul hybrides déchargent les couches à forte intensité MAC, permettant aux horloges de cœur de descendre en dessous de 10 MHz pendant l'inférence, prolongeant ainsi la durée de vie de la batterie. Les fournisseurs exploitent également des flux de conception indépendants de la largeur de bits pour porter les propriétés intellectuelles périphériques matures des nœuds hérités, réduisant les risques lors de la migration vers le FD-SOI. Les feuilles de route des clients spécifient de plus en plus des microcontrôleurs 32 bits sans mémoire flash qui diffusent le code depuis une FRAM externe, échangeant un courant de veille marginal contre des économies sur la nomenclature et une capacité de mise à jour sur le terrain par voie hertzienne.

Par Type de Périphérique : Les Solutions Centrées sur l'Analogique Maintiennent leur Dominance

Les microcontrôleurs riches en analogique ont contribué à 59,78 % des revenus de 2024, reflétant la prime payée pour les convertisseurs analogique-numérique intégrés, les amplificateurs à gain programmable et les générateurs de polarisation de capteurs essentiels à la capture de données à faible bruit. Ces composants réduisent le nombre d'éléments de la nomenclature en remplaçant les amplificateurs externes, améliorent l'intégrité du signal et réduisent les courants de repos totaux à des niveaux de microampères. L'acquisition précise de biosignaux pour la surveillance ECG, SpO₂ et EEG repose sur des tensions de décalage inférieures à 1 µV et un courant de polarisation d'entrée dans la plage des picoampères, des avantages difficiles à reproduire par des fronts d'extrémité discrets sous des budgets d'alimentation serrés.

Les dispositifs centrés sur le numérique, bien que moins représentés dans le mix actuel, connaissent la croissance la plus rapide à un CAGR de 10,67 % à mesure que les applications d'IA en périphérie, à protocole intensif et à élément sécurisé se développent. Ici, la valeur du microcontrôleur réside dans les accélérateurs intégrés : les moteurs cryptographiques, les DSP vocaux et les cœurs neuronaux pilotent des charges de travail par paquets, favorisant la logique haute densité plutôt que la précision analogique. Les feuilles de route pointent vers des architectures convergées où les concepteurs peuvent configurer l'analogique sur puce lors de la phase d'option de masque, adaptant une seule puce de base à plusieurs références pour les marchés grand public, industriel et médical. Cette polyvalence sous-tend les stratégies des fournisseurs visant à équilibrer le risque de stock face à la diversité explosive des applications dans le marché des microcontrôleurs ultra-basse consommation.

Par Secteur Vertical : La Santé Dépasse les Biens de Consommation Courante

L'électronique grand public représentait 24,78 % des revenus de 2024 grâce aux objets connectés portables, aux écouteurs et aux concentrateurs de maison intelligente exigeant une détection toujours active. Pourtant, le segment des soins de santé et des dispositifs médicaux devrait enregistrer le CAGR le plus rapide de 9,29 % à mesure que les régulateurs approuvent les moniteurs implantés de longue durée et les biocapteurs au format patch qui nécessitent un courant moyen <10 µA pour une durée de vie de plusieurs années. Les moniteurs de glycémie en continu, la gestion du rythme cardiaque et les pompes à administration de médicaments en boucle fermée orientent les achats vers des microcontrôleurs certifiés selon la norme IEC 60601.

L'automatisation industrielle et du bâtiment maintient des CAGR stables autour du milieu des chiffres simples à mesure que la maintenance prédictive et le contrôle climatique tenant compte de l'occupation atteignent une visibilité du retour sur investissement en entreprise. L'adoption automobile s'accélère avec les modules de veille ADAS, les systèmes de surveillance de la pression des pneus et les télécommandes sans clé qui doivent supporter des extrêmes de température de −40 °C à +125 °C, poussant les fournisseurs à qualifier les dispositifs FD-SOI selon AEC-Q100 Grade 0. Les déploiements dans les villes intelligentes et les services publics, bien que plus modestes en revenus aujourd'hui, catalysent des commandes en volume en raison des mandats de batterie de 15 à 20 ans et des exigences de liaison LoRa/NB-IoT, soutenant la croissance à moyen terme pour le marché des microcontrôleurs ultra-basse consommation.

Par Application : Les Dispositifs Médicaux Mènent la Croissance Future

Les contrôleurs de maison intelligente ont conservé une part de 23,86 % en 2024, soutenus par des nœuds d'éclairage, de CVC et de sécurité à commande vocale qui interrogent les services cloud en permanence. Cependant, les dispositifs médicaux portables et implantables sont appelés à dépasser tous les segments à un CAGR de 9,33 %, reflétant les évolutions démographiques et les modèles de remboursement qui favorisent les données continues des patients. La taille du marché des microcontrôleurs ultra-basse consommation pour ces applications médicales devrait dépasser 3 milliards USD d'ici 2030, portée par des cœurs RISC-V sous-seuil capables de classification ECG toujours active à <20 µW de consommation moyenne.

Les objets connectés portables migrent du fitness vers des métriques de qualité médicale telles que la pression artérielle et la détection de l'apnée du sommeil, élevant le niveau requis pour la fusion de capteurs et l'inférence ML en périphérie. Les nœuds de capteurs sans fil forment l'épine dorsale de l'Industrie 4.0, regroupant les données de vibration et de température en paquets chiffrés pour un prétraitement côté passerelle. Les unités de comptage intelligent adoptent des microcontrôleurs ultra-basse consommation avec multiplication en cycle unique et moteurs AES-128, permettant une facturation sécurisée pour les réseaux d'eau, de gaz et d'électricité à travers le monde. Les contrôleurs de périphérie industrielle intègrent de nouveaux MAC Ethernet compatibles TSN pour satisfaire des boucles de contrôle déterministes sous la milliseconde tout en respectant les objectifs de 1 mA/MHz qui plafonnent la dissipation thermique des boîtiers.

Analyse Géographique

L'Amérique du Nord détenait 33,76 % des revenus mondiaux en 2024 grâce à une infrastructure de réseau intelligent mature, des objets connectés médicaux portables homologués par la FDA et un écosystème de services de conception établi. Les services publics américains s'engagent dans des contrats pluriannuels spécifiant une durée de vie de batterie de 15 ans, renforçant la demande d'unités de gestion de l'alimentation intégrées et de piles sans fil authentifiées. Les codes de construction résidentielle à zéro émission nette du Canada et l'expansion de la fabrication automobile au Mexique ajoutent un volume incrémental pour les fournisseurs régionaux.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 10,24 %, stimulée par les investissements de la Chine dans l'IoT industriel qui devraient atteindre 150 milliards USD d'ici 2030. Les incitations gouvernementales accélèrent les bureaux d'études de microcontrôleurs nationaux, mais les acteurs mondiaux dominent toujours le silicium sous-seuil premium. Le Japon et la Corée du Sud sont en tête de la miniaturisation de l'électronique grand public, adoptant des boîtiers WLCSP à puce retournée aussi petits que 1,8 × 1,8 mm pour les écouteurs et les bagues intelligentes. La Mission Villes Intelligentes de l'Inde déploie des moniteurs environnementaux basés sur LoRaWAN à l'échelle de la ville, misant sur des solutions de marché des microcontrôleurs ultra-basse consommation à faible coût pour réduire la maintenance. L'automatisation minière en Australie nécessite des composants robustes capables de supporter −40 °C avec une haute immunité aux décharges électrostatiques, offrant des opportunités de niche mais rentables.

L'Europe met l'accent sur la durabilité à travers la Directive RED et les mesures d'économie circulaire, incitant les équipementiers à évaluer méticuleusement la consommation d'énergie. Les usines phares Industrie 4.0 d'Allemagne spécifient des kits de capteurs à récupération d'énergie avec un retour sur investissement de cinq ans. Le déploiement des compteurs intelligents au Royaume-Uni continue de générer des commandes en volume pour des microcontrôleurs 32 bits prenant en charge le repli cellulaire NB-IoT. La France et les Pays-Bas stimulent l'adoption de l'automatisation intégrée du bâtiment, valorisant la cybersécurité SESIP Niveau 3 pour se conformer au RGPD. Les prestataires de services de fabrication électronique d'Europe de l'Est attirent des projets de relocalisation, sécurisant de nouveaux contrats de conception pour des dispositifs FD-SOI à faible fuite.

Paysage Concurrentiel

Le marché des microcontrôleurs ultra-basse consommation reste modérément fragmenté ; les cinq premiers fournisseurs représentaient collectivement environ 55 % des revenus de 2024, laissant une large place aux innovateurs de niche. Texas Instruments, STMicroelectronics et Microchip Technology s'appuient sur de vastes catalogues analogiques et de larges écosystèmes d'outils de développement, regroupant la connectivité BLE, Sub-1 GHz et LP-Wi-Fi dans des offres en boîtier unique qui simplifient la conception des cartes. Ambiq Micro et Nordic Semiconductor se différencient respectivement par une efficacité de puissance active extrême et des piles radio optimisées pour les protocoles, commandant des prix de vente moyens premium dans les objets connectés portables et le suivi des actifs.

L'activité stratégique se concentre sur l'intégration verticale des logiciels : Nordic livre des applications de référence clés en main allant du suivi de la condition physique aux micrologiciels de patchs médicaux, réduisant les charges d'ingénierie des clients. STMicroelectronics a élargi son portefeuille de brevets autour du contrôle de tension sous-seuil, protégeant sa feuille de route FD-SOI contre les menaces de banalisation. Les fournisseurs forment également des alliances avec des fonderies pour sécuriser l'allocation de tranches FD-SOI et 22ULL, atténuant le risque d'approvisionnement signalé par la capacité limitée de 2024.

L'élan des fusions et acquisitions cible des blocs de propriété intellectuelle complémentaires — l'intérêt présumé de Microchip pour Atmosic pourrait associer des PMIC à récupération d'énergie à son portefeuille PIC. Pendant ce temps, les fournisseurs chinois cassent les prix dans les segments 8 bits de base, accélérant la baisse des prix de vente moyens mais élargissant l'adoption d'entrée de gamme. Le verrouillage de l'écosystème via des environnements de développement intégrés liés au cloud et des plateformes de services de mise à jour par voie hertzienne devient un fossé défensif à mesure que les marges matérielles se resserrent sur l'ensemble du marché des microcontrôleurs ultra-basse consommation.

Leaders du Secteur des Microcontrôleurs Ultra-Basse Consommation

Texas Instruments Incorporated

Silicon Laboratories Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Nordic Semiconductor a dévoilé le PMIC nPM2100, prolongeant la durée de vie des piles primaires à plus de 15 ans grâce à un courant de repos de 100 nA et à la prise en charge de la récupération d'énergie multi-sources.

- Décembre 2024 : STMicroelectronics a lancé la série STM32WBA5 avec BLE 5.4 et la certification SESIP Niveau 3 pour les nœuds de maison intelligente ultra-basse consommation.

- Novembre 2024 : Ambiq Micro s'est associé à des marques de bagues intelligentes et d'aides auditives en vente libre, intégrant des microcontrôleurs Apollo pour une surveillance biométrique d'une semaine.

- Octobre 2024 : Silicon Labs a introduit les microcontrôleurs BG29 dotés de convertisseurs analogique-numérique Σ-Δ 24 bits et de boîtiers WLCSP de 2,6 × 2,8 mm destinés aux capteurs médicaux à moins de 10 µA.

Portée du Rapport sur le Marché Mondial des Microcontrôleurs Ultra-Basse Consommation

| 8 bits |

| 16 bits |

| 32 bits |

| Centré sur l'analogique |

| Centré sur le numérique |

| Électronique Grand Public |

| Automatisation Industrielle et du Bâtiment |

| Automobile et Transport |

| Santé et Dispositifs Médicaux |

| Villes Intelligentes et Services Publics |

| Aérospatiale et Défense |

| Objets Connectés Portables et Écouteurs |

| Nœuds de Capteurs Sans Fil |

| Comptage Intelligent |

| Dispositifs Médicaux Portables et Implantables |

| Contrôleurs de Maison Intelligente |

| Contrôleurs de Périphérie Industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Largeur de Bits | 8 bits | ||

| 16 bits | |||

| 32 bits | |||

| Par Type de Périphérique | Centré sur l'analogique | ||

| Centré sur le numérique | |||

| Par Secteur Vertical | Électronique Grand Public | ||

| Automatisation Industrielle et du Bâtiment | |||

| Automobile et Transport | |||

| Santé et Dispositifs Médicaux | |||

| Villes Intelligentes et Services Publics | |||

| Aérospatiale et Défense | |||

| Par Application | Objets Connectés Portables et Écouteurs | ||

| Nœuds de Capteurs Sans Fil | |||

| Comptage Intelligent | |||

| Dispositifs Médicaux Portables et Implantables | |||

| Contrôleurs de Maison Intelligente | |||

| Contrôleurs de Périphérie Industrielle | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des microcontrôleurs ultra-basse consommation en 2025 ?

Il s'élève à 8,22 milliards USD et devrait atteindre 12,69 milliards USD d'ici 2030, enregistrant un CAGR de 9,07 %.

Quelle région connaît la croissance la plus rapide pour les microcontrôleurs ultra-basse consommation ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 10,24 %, portée par l'expansion de l'IoT industriel et de la production d'électronique grand public en Chine.

Quelle architecture de largeur de bits domine les expéditions ?

Les cœurs 32 bits détiennent 51,67 % de part de marché et affichent le CAGR le plus élevé de 9,71 % en raison des exigences d'IA en périphérie et de sécurité.

Pourquoi les dispositifs médicaux sont-ils importants pour la demande future ?

Les dispositifs médicaux portables et implantables nécessitent une autonomie de batterie de plusieurs années, poussant l'adoption de microcontrôleurs sous-seuil et alimentant un CAGR vertical de 9,29 %.

Quelle tendance technologique façonne les microcontrôleurs ultra-basse consommation de nouvelle génération ?

L'intégration d'accélérateurs IA/ML aux côtés d'unités de gestion de l'alimentation à récupération d'énergie permet l'inférence à moins de 1 mW, maximisant la longévité de la batterie.

Comment la pression sur les prix influence-t-elle les fournisseurs ?

La concurrence chinoise croissante et les hausses du coût des tranches compriment les prix de vente moyens, contraignant les acteurs établis à regrouper la connectivité, la sécurité et les écosystèmes logiciels pour se différencier.

Dernière mise à jour de la page le: