Taille et Part du Marché des Dispositifs Électroniques Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

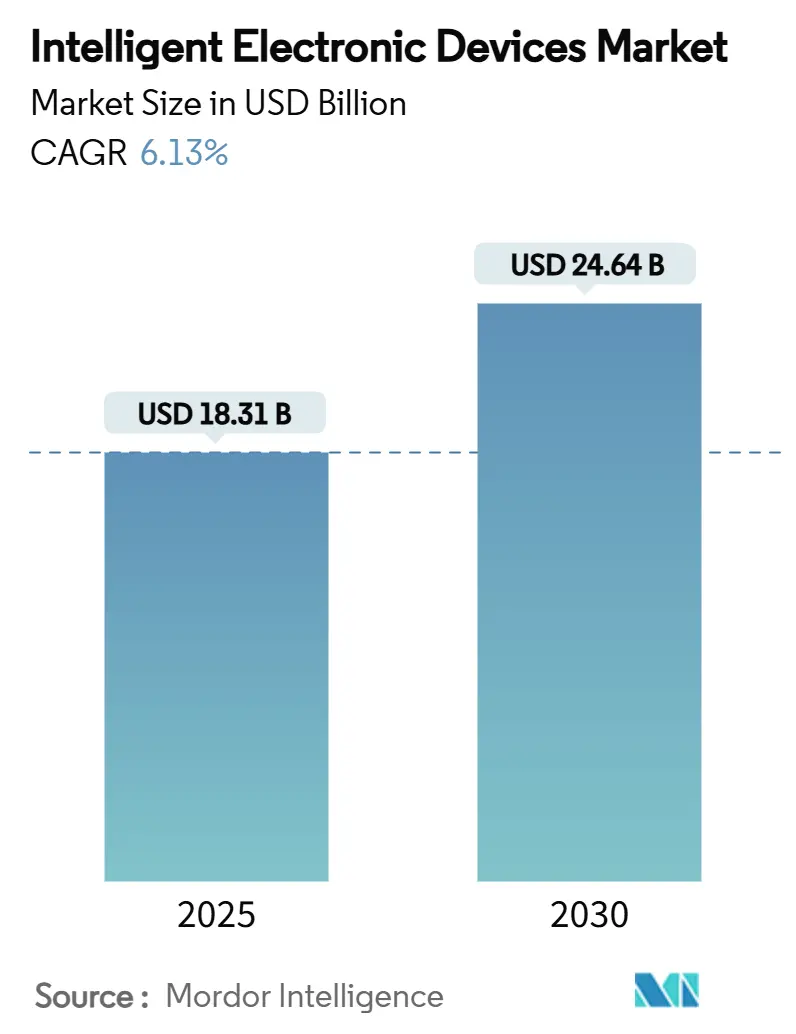

| Taille du Marché (2025) | 18.31 Milliards de dollars |

| Taille du Marché (2030) | 24.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.13% CAGR |

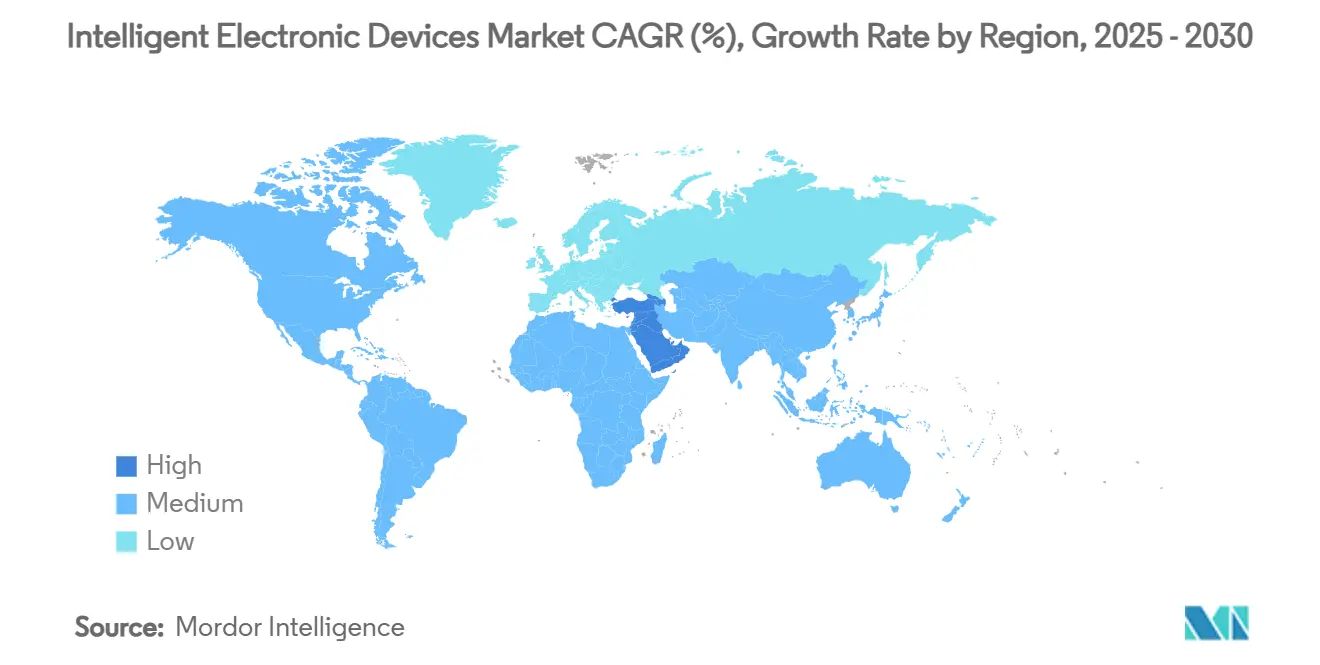

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

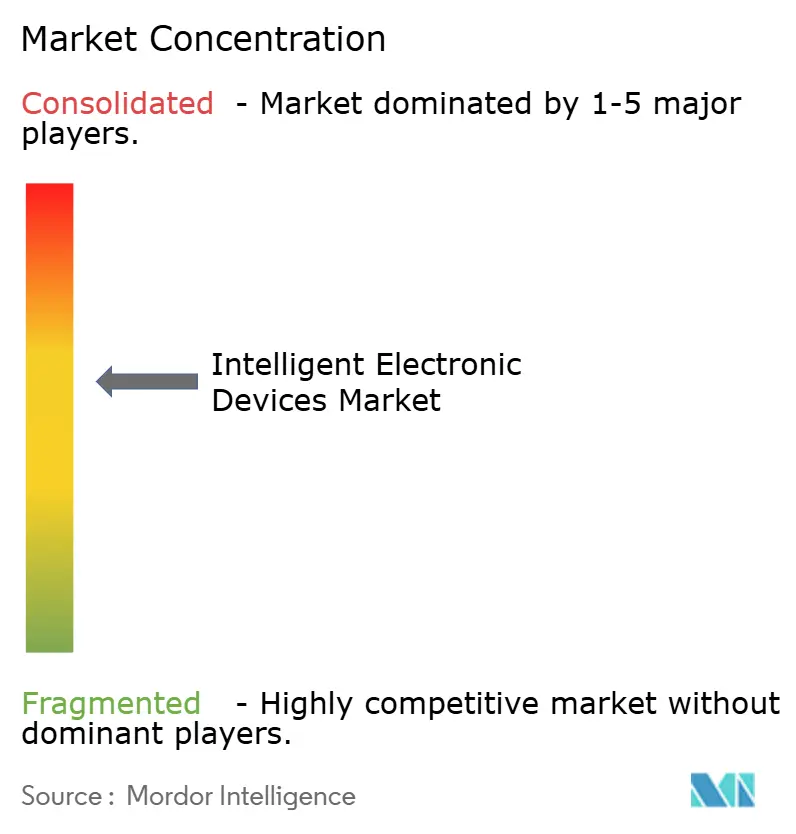

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Électroniques Intelligents par Mordor Intelligence

La taille du marché des dispositifs électroniques intelligents est évaluée à 18,31 milliards USD en 2025 et devrait atteindre 24,64 milliards USD d'ici 2030, reflétant un CAGR de 6,13% sur la période. La forte demande découle des mandats de modernisation du réseau, de l'intégration rapide des ressources énergétiques distribuées (RED) et des exigences accrues en matière de cybersécurité qui accélèrent collectivement le déploiement des postes numériques. L'Asie-Pacifique conserve son leadership grâce à des investissements infrastructurels à grande échelle, tandis que le Moyen-Orient enregistre l'adoption la plus rapide à mesure que les méga-projets de villes intelligentes et d'énergies renouvelables prennent de l'ampleur. Les services publics ancrent les volumes actuels ; cependant, les opérateurs de centres de données élargissent leurs déploiements pour assurer la résilience énergétique des charges de travail liées à l'IA et au cloud. La rivalité concurrentielle s'intensifie à mesure que les équipementiers établis virtualisent les fonctions matérielles, poursuivent des architectures définies par logiciel et intègrent une cyber-résilience de bout en bout pour défendre leurs parts de marché.

Principaux Enseignements du Rapport

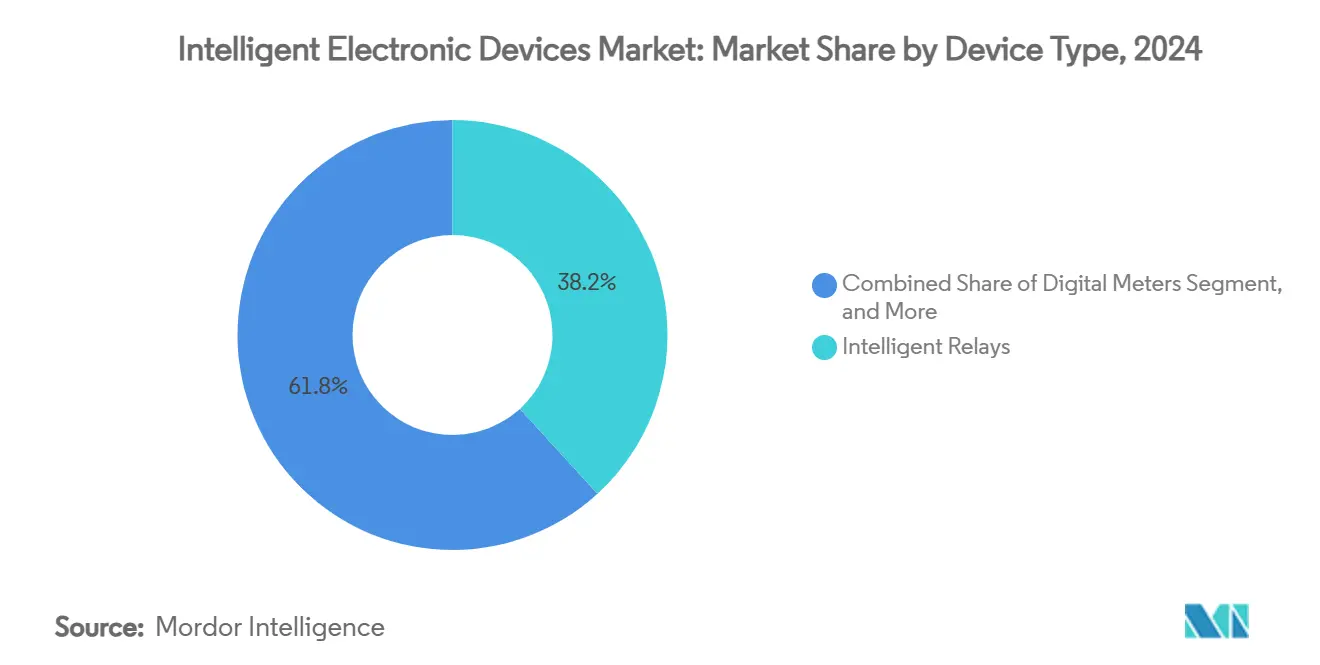

- Par type de dispositif, les relais intelligents représentaient 38,23% de la part du marché des dispositifs électroniques intelligents en 2024 ; les contrôleurs de bancs de condensateurs devraient croître à un CAGR de 8,34% jusqu'en 2030.

- Par application, l'automatisation des postes représentait 39,45% de la taille du marché des dispositifs électroniques intelligents en 2024, tandis que la surveillance et l'enregistrement de la qualité de l'énergie progresse à un CAGR de 9,26% jusqu'en 2030.

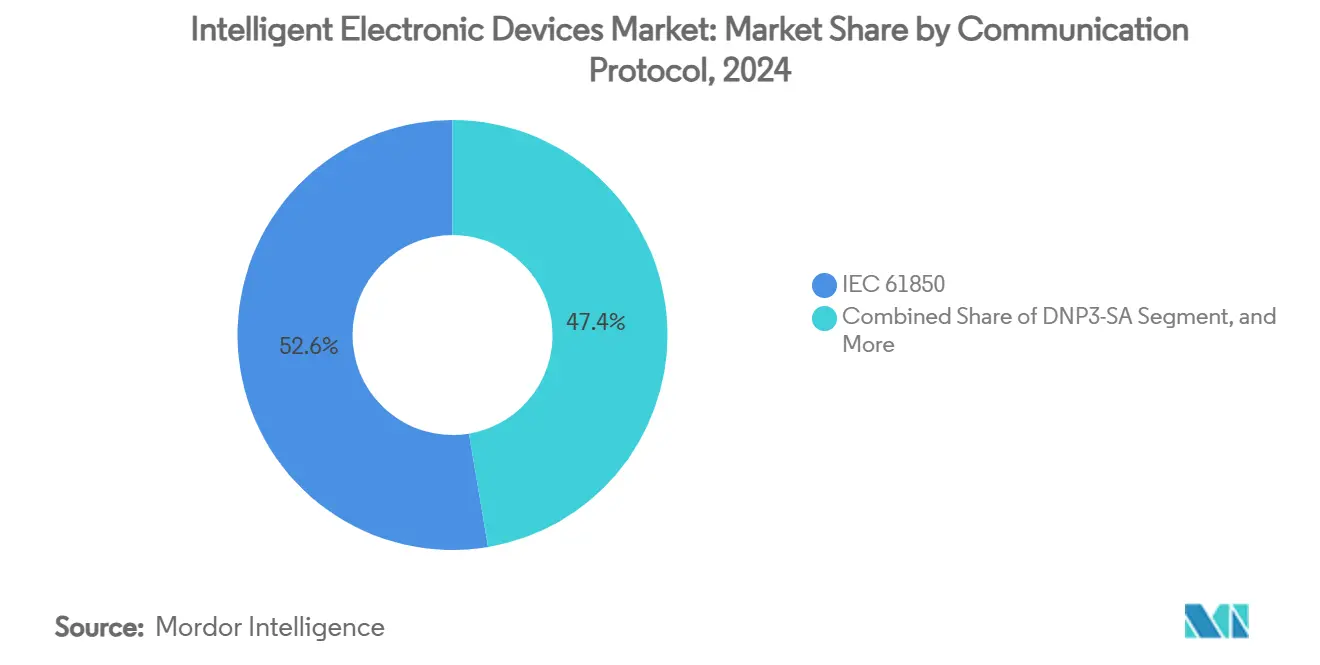

- Par protocole de communication, l'IEC 61850 détenait 52,64% de la part du marché des dispositifs électroniques intelligents en 2024, tandis que le DNP3-SA devrait se développer à un CAGR de 12,89% jusqu'en 2030.

- Par secteur d'utilisation final, les services publics étaient en tête avec 48,23% de part de revenus en 2024 ; les centres de données représentent le segment à la croissance la plus rapide avec un CAGR de 11,89% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 33,38% des revenus mondiaux en 2024, et le Moyen-Orient devrait afficher un CAGR de 11,65% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs Électroniques Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de modernisation du réseau et financement par des mesures de relance | +1.9% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor de l'intégration des ressources énergétiques distribuées (RED) | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Europe | Long terme (≥ 4 ans) |

| Multiplication des projets d'automatisation des postes en Asie émergente | +1.2% | Asie-Pacifique, notamment la Chine, l'Inde, l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Exigences de cyber-résilience pour les infrastructures critiques | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption des disjoncteurs à semi-conducteurs pour la commutation à haute fréquence | +0.8% | Mondial, porté par les applications industrielles et les centres de données | Long terme (≥ 4 ans) |

| Expansion des architectures de bus de processus IEC 61850-9-2LE | +0.7% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Modernisation du Réseau et Financement par des Mesures de Relance

Les afflux de financements publics garantissent que les services publics accordent la priorité à la protection numérique, au contrôle et à la surveillance. L'Autorité de l'électricité et de l'eau de Dubaï a alloué 7 milliards AED (1,9 milliard USD) en 2024 pour automatiser la restauration, catalysant la demande de dispositifs électroniques intelligents multiprotocoles compatibles avec les topologies de bus de processus IEC 61850.[1]Control Engineering Staff, "Financement de la restauration automatique du réseau intelligent à Dubaï," controleng.com La Société nationale du réseau électrique de Chine a investi 600 milliards CNY (83,5 milliards USD) en 2024 pour des corridors à ultra-haute tension, intégrant des déploiements de dispositifs électroniques intelligents dans des milliers de postes.[2]Société nationale du réseau électrique de Chine, "Initiatives de numérisation du réseau intelligent," sgcc.com.cn Ces stimuli fiscaux compriment les délais de retour sur investissement, accélèrent les cycles d'approvisionnement et encouragent la standardisation des plateformes qui favorise les écosystèmes de fournisseurs offrant du matériel, des logiciels et une cyber-résilience intégrés.

Essor de l'Intégration des Ressources Énergétiques Distribuées

Les toits photovoltaïques, le stockage par batterie et les services véhicule-réseau perturbent les philosophies de protection traditionnelles en injectant des flux bidirectionnels à faible inertie. Les dispositifs électroniques intelligents avancés exploitent la prédiction des défauts par apprentissage automatique qui atteint une précision de détection des perturbations de 100%.[3]Comité éditorial IEEE, "Communications Ethernet et IEC 61850," ieeexplore.ieee.org Les unités de fusion numérisent les signaux analogiques à proximité des transformateurs de mesure, transmettent les valeurs échantillonnées par fibre optique et permettent un contrôle de tension coordonné qui stabilise les fluctuations rapides induites par le photovoltaïque au-delà des capacités des régulateurs classiques. Les services publics pivotent ainsi vers des schémas de contrôle de tension hiérarchiques qui combinent le pilotage des ressources énergétiques distribuées avec des analyses en temps réel pour maintenir la fréquence et la tension dans des limites strictes.

Multiplication des Projets d'Automatisation des Postes en Asie Émergente

L'Indonésie a mis en service son premier poste entièrement numérique en 2024, réalisant une réduction de 30% du câblage en cuivre grâce à l'adoption d'architectures de bus de processus. Le plan Énergie 4.0 de la Thaïlande déploie des postes numériques dans les corridors industriels, tandis que le plan de 39 postes du Népal souligne la modernisation par saut technologique de la région. Les systèmes de protection et de contrôle centralisés intègrent des analyses d'actifs pilotées par l'IA, offrant une maintenance prédictive qui réduit le temps moyen de réparation de 20% et diminue les minutes de coupure pour les charges urbaines en forte croissance. Les équipementiers mondiaux adaptent des modules modulaires et des solutions conteneurisées pour comprimer les délais de construction dans un contexte d'électrification rapide.

Exigences de Cyber-Résilience pour les Infrastructures Critiques

Les attaques réussies contre les unités terminales distantes (UTD) classiques élèvent le cyber-risque au rang de priorité au niveau du conseil d'administration. Le DNP3-SA ajoute le chiffrement AEAD-AES-256-GCM et l'autorisation basée sur les rôles pour atténuer les exploits de type attaque de l'homme du milieu. Le laboratoire Thales–SEL lancé en 2024 fournit aux services publics une formation sur cyber-range basée sur des scénarios qui intègre de vrais relais de protection pour modéliser les intrusions mixtes IT/OT. Les dispositifs électroniques intelligents modernes intègrent l'inspection approfondie des paquets, le démarrage sécurisé et la mise à jour à distance, permettant aux services publics de satisfaire aux obligations NERC-CIP ou EU NIS2 sans déplacements extensifs de techniciens.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et incertitude sur le retour sur investissement | -0.7% | Mondial, affectant particulièrement les petits services publics | Court terme (≤ 2 ans) |

| Défis d'interopérabilité des actifs existants | -0.4% | Marchés développés disposant d'une infrastructure existante étendue | Moyen terme (2-4 ans) |

| Pénurie de compétences en synchronisation temporelle de niveau service public | -0.3% | Mondial, avec des pénuries aiguës dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes dans le transfert de cyber-responsabilité des plateformes EMS-DMS | -0.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Incertitude sur le Retour sur Investissement

Les grandes rénovations de postes intégrant des baies numériques IEC 61850, des capteurs optiques TC/TP et des contrôleurs de baie cyber-sécurisés peuvent dépasser 50 millions USD, mettant à rude épreuve les budgets des petites coopératives. La récupération des coûts par le biais de dépôts tarifaires reste incertaine là où les régulateurs examinent attentivement les impacts sur les tarifs des consommateurs. Les avantages immatériels — amélioration des indicateurs SAIDI/SAIFI, report du remplacement des actifs et sécurité de la main-d'œuvre — manquent souvent de traduction fiscale immédiate, allongeant les cycles d'approbation.

Défis d'Interopérabilité des Actifs Existants

Les services publics disposant de relais électromécaniques et numériques de générations mixtes se débattent avec des passerelles de protocoles qui ajoutent de la latence et compliquent la maintenance. Le câblage point à point propriétaire entre en conflit avec la nomenclature orientée objet de l'IEC 61850, nécessitant un recâblage coûteux ou des modes de fonctionnement doubles lors de la bascule. Les inadéquations sémantiques entre les bases de données SCADA et les nœuds logiques élèvent encore la complexité d'intégration, entravant l'adoption rapide dans les environnements existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Relais Intelligents Assument un Rôle Central de Protection

Les relais intelligents ont capturé 38,23% de la part du marché des dispositifs électroniques intelligents en 2024, les services publics remplaçant les unités électromécaniques vieillissantes par des plateformes microprocesseurs multifonctions capables d'assurer la protection de distance, différentielle et contre les arcs électriques dans un seul châssis. La taille du marché des dispositifs électroniques intelligents pour les contrôleurs de bancs de condensateurs devrait se développer à un CAGR de 8,34% jusqu'en 2030, portée par la commutation à semi-conducteurs qui offre une compensation VAR sub-cyclique critique pour les alimentateurs à forte pénétration photovoltaïque. Les fournisseurs intègrent désormais des algorithmes d'apprentissage automatique qui prédisent l'usure des contacts des commutateurs de condensateurs et planifient la maintenance uniquement lorsque les seuils statistiques de défaillance approchent, réduisant les dépenses d'exploitation.

L'adoption des contrôleurs de bancs de condensateurs s'accélère parallèlement à la pénétration des ressources énergétiques distribuées, car le support VAR rapide atténue le papillotement et les violations de tension. Parallèlement, les compteurs numériques progressent grâce aux déploiements d'infrastructure de comptage avancée (ICA) qui permettent des analyses granulaires de la qualité de l'énergie, permettant aux services publics de monétiser des niveaux de service de qualité premium. Les dispositifs électroniques intelligents de protection des alimentateurs intègrent la technologie des ondes progressives pour la détection des défauts à haute impédance, réduisant le risque d'incendie de forêt dans les territoires sujets à la sécheresse. Les contrôleurs de régulateurs de tension évoluent vers des interrupteurs à vide qui durent 10 fois plus longtemps que leurs homologues à huile, réduisant le coût du cycle de vie pour les coopératives rurales.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Application : L'Automatisation des Postes Sous-tend la Stratégie du Réseau Numérique

L'automatisation des postes a généré 39,45% des revenus de 2024, les services publics spécifiant des systèmes secondaires entièrement numériques. La taille du marché des dispositifs électroniques intelligents allouée à la surveillance et à l'enregistrement de la qualité de l'énergie s'accélère à un CAGR de 9,26% jusqu'en 2030, à mesure que les charges électroniques sensibles se multiplient. Les architectures d'automatisation modernes regroupent les dispositifs séparés de protection, de contrôle et de comptage en nœuds de virtualisation centralisés, réduisant l'encombrement des tableaux de 50% et simplifiant la gestion des versions.

Les enregistreurs de perturbations haute résolution alimentent des algorithmes de synchrophaseur qui détectent l'instabilité oscillatoire quelques secondes avant les seuils de coupure, permettant aux salles de contrôle de délester les charges non critiques de manière préventive. L'automatisation de la distribution exploite les schémas FLISR (localisation des défauts, isolation, restauration du service) utilisant la messagerie GOOSE pour la coordination des sectionneurs, réduisant la durée des coupures de 40% sur les défauts d'alimentateur. L'automatisation du transport met l'accent sur le relayage adaptatif à grande zone soutenu par une synchronisation temporelle GPS précise à ±40 ns, permettant des schémas différentiels sur des lignes de 300 km sans compensation de canal de communication.

Par Protocole de Communication : L'IEC 61850 Reste la Référence de Fait, le DNP3-SA Cyber-Sécurisé Progresse

L'IEC 61850 contrôlait 52,64% des déploiements de protocoles en 2024 grâce à son modèle orienté objet qui assure l'interopérabilité indépendante des fournisseurs. Les services publics apprécient l'efficacité d'ingénierie, réduisant les heures de configuration par relais de 40% grâce aux fichiers SCL standardisés. L'escalade attendue des cyber-menaces positionne le DNP3-SA pour un CAGR de 12,89%, attirant les opérateurs qui privilégient des piles légères avec des performances déterministes et un chiffrement intégré.

Le Modbus classique persiste dans les modules industriels sensibles aux coûts, tandis que le Profibus répond aux exigences de déterminisme des installations de traitement. Les passerelles multiprotocoles apparaissent de plus en plus sous forme de conteneurs de micro-services, instanciant dynamiquement des moteurs de traduction sur des serveurs à architecture ouverte proches de la périphérie du poste pour minimiser la latence.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Les Services Publics Dominent Tandis que les Centres de Données Hyperscale Accélèrent**

Les services publics ont conservé 48,23% de part en 2024, reflétant les mandats réglementaires pour une prestation de services publics fiable. La taille du marché des dispositifs électroniques intelligents au service des centres de données croît à un CAGR de 11,89% à mesure que les opérateurs hyperscale développent des clusters d'IA nécessitant une disponibilité de 100%. Les opérateurs déploient des commutateurs de transfert statiques redondants contrôlés par des dispositifs électroniques intelligents qui transfèrent les charges entre deux alimentations de services publics en 4 ms, protégeant les fermes de GPU contre les creux de tension qui interrompraient les cycles d'entraînement.

Les complexes industriels adoptent des relais de gestion des alimentateurs associés au bus de processus IEC 61850 pour réduire les temps d'arrêt dans les installations à processus continu. Les campus commerciaux intègrent des compteurs d'énergie avancés avec des systèmes de gestion des bâtiments, permettant des stratégies d'effacement pour éviter les charges de pointe. Les hubs de transport poursuivent des schémas de récupération d'énergie de freinage régénératif qui reposent sur une protection rapide contre les surtensions pour protéger les convertisseurs de traction.

Analyse Géographique

L'Asie-Pacifique ancre le volume mondial grâce à des programmes ambitieux d'expansion du réseau, la Chine exécutant des corridors AC/DC à ultra-haute tension à une échelle record et l'Inde accélérant les packages de postes numériques dans le cadre de la réforme RDSS. Les gouvernements régionaux soutiennent des politiques qui accélèrent les autorisations de passage et les incitations au contenu local, comprimant les délais de projet et stimulant la localisation des fournisseurs. Les services publics intègrent des modèles de santé des actifs basés sur l'IA qui prévoient les anomalies des disjoncteurs 60 jours à l'avance, allouant les dépenses d'investissement vers le remplacement prédictif plutôt que vers les pannes réactives.

Le CAGR de 11,65% du Moyen-Orient jusqu'en 2030 découle des agendas de diversification souveraine qui privilégient les villes intelligentes alimentées par les énergies renouvelables. Le système de restauration de 7 milliards AED de Dubaï et le projet de stockage de 2,5 GW d'Arabie Saoudite témoignent de l'engagement envers la fiabilité et la cybersécurité. Les schémas d'interconnexion HVDC tels que le lien sous-marin proposé de 4,8 milliards USD entre l'Inde et le Golfe s'alignent sur les ambitions du CCG pour l'échange d'énergie continental, se traduisant par d'importants packages de dispositifs électroniques intelligents dimensionnés pour les topologies multi-terminaux.

L'Amérique du Nord modernise les infrastructures des années 1970, ciblant l'atténuation des incendies de forêt en Californie et la réduction des cyber-risques à l'échelle nationale dans le cadre de la norme NERC-CIP-013. Les services publics remplacent les fils pilotes en cuivre par des anneaux de fibre optique compatibles PRP, intégrant des capteurs de tension de ligne distribués. L'Europe se concentre sur la flexibilité pour atteindre 65% d'énergies renouvelables d'ici 2030, en exploitant des schémas adaptatifs à grande zone. L'Amérique du Sud investit dans le renforcement de la sous-transmission pour les expansions minières au Chili et au Pérou, tandis que les corridors d'électrification africains adoptent des modules de postes préfabriqués standardisés pré-équipés de systèmes secondaires numériques pour dépasser les topologies classiques.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, les cinq premiers fournisseurs détenant collectivement environ 45% de part, ce qui ne signale ni une domination ni une fragmentation extrême. ABB, Siemens et Schneider Electric maintiennent leur leadership grâce à des portefeuilles verticalement intégrés couvrant les capteurs jusqu'à l'analytique cloud. Le SSC600 SW d'ABB virtualise jusqu'à 30 fonctions de protection sur une seule plateforme x86, réduisant les dépenses du cycle de vie de 15% et permettant une licence à la croissance. Siemens fait progresser les postes définis par logiciel en utilisant le Conteneur en tant que Service, accélérant les déploiements de fonctionnalités sans remplacement de matériel.

Les fabricants d'équipements recalibrent leurs chaînes d'approvisionnement après que les prix du cuivre ont culminé à 5,20 USD par livre en mai 2024, déclenchant une substitution vers les architectures à fibre optique et les barres omnibus en aluminium. L'activité de fusions et acquisitions est à la recherche de compétences en cybersécurité ; l'acquisition en 2025 par ABB de la division accessoires de câblage de Siemens en Chine élargit sa portée en basse tension, tandis que le partenariat Cisco–Hitachi Energy fusionne l'expertise en routage informatique avec le savoir-faire du domaine des technologies opérationnelles pour créer des dorsales de postes déterministes et sécurisées en périphérie.

Les spécialistes régionaux prospèrent dans des niches telles que l'automatisation des tests IEC 61850 et les modules de disjoncteurs à semi-conducteurs, tirant parti de cycles de recherche et développement agiles pour surpasser les conglomérats dans des corridors d'application spécifiques. Les dépôts de brevets sur le différentiel à ondes progressives, les topologies de disjoncteurs à base de SiC et l'analytique des perturbations pilotée par l'IA mettent en évidence la dynamique d'innovation continue, positionnant les challengers pour capter des parts de marché lorsque les services publics lancent des appels d'offres avec des spécifications riches en fonctionnalités.

Leaders du Secteur des Dispositifs Électroniques Intelligents

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company (GE Grid Solutions)

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Hitachi Energy a annoncé un investissement supplémentaire de 250 millions USD pour développer la capacité de production de transformateurs, une couverture stratégique contre les pénuries mondiales d'approvisionnement et une opportunité de verrouiller des accords-cadres à long terme avec les services publics dans un contexte d'accélération du développement du réseau.

- Mars 2025 : ABB a finalisé l'acquisition de la division accessoires de câblage de Siemens en Chine, élargissant sa profondeur de produits basse tension et intégrant des canaux de vente croisée pour les solutions de bâtiments numériques centrées sur les dispositifs électroniques intelligents.

- Décembre 2024 : ABB a engagé 120 millions USD pour de nouvelles lignes de fabrication de dispositifs électroniques intelligents aux États-Unis, réduisant les délais de livraison pour les projets financés par des mesures de relance comportant des clauses de contenu national.

- Décembre 2024 : Siemens a dévoilé le SIMATIC ET 200SP e-Starter, intégrant la protection des moteurs avec la fonctionnalité automate programmable, positionnant l'entreprise à la convergence de l'automatisation de l'énergie et des processus.

Portée du Rapport sur le Marché Mondial des Dispositifs Électroniques Intelligents

| Relais Intelligents |

| Compteurs Numériques |

| Contrôleurs de Bancs de Condensateurs |

| Dispositifs Électroniques Intelligents de Protection des Alimentateurs |

| Régulateurs de Tension et Contrôleurs de Changeurs de Prises |

| Automatisation des Postes |

| Automatisation de la Distribution |

| Automatisation du Transport |

| Surveillance et Enregistrement de la Qualité de l'Énergie |

| IEC 61850 |

| DNP3-SA |

| Modbus |

| Profibus |

| Autres Protocoles (GOOSE, MMS, IEC 60870-5-104) |

| Services Publics |

| Industrie (Pétrole et Gaz, Mines, Fabrication) |

| Commerce et Institutionnel |

| Centres de Données |

| Transport (Ferroviaire, Aéroports, Ports) |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Type de Dispositif | Relais Intelligents | ||

| Compteurs Numériques | |||

| Contrôleurs de Bancs de Condensateurs | |||

| Dispositifs Électroniques Intelligents de Protection des Alimentateurs | |||

| Régulateurs de Tension et Contrôleurs de Changeurs de Prises | |||

| Par Application | Automatisation des Postes | ||

| Automatisation de la Distribution | |||

| Automatisation du Transport | |||

| Surveillance et Enregistrement de la Qualité de l'Énergie | |||

| Par Protocole de Communication | IEC 61850 | ||

| DNP3-SA | |||

| Modbus | |||

| Profibus | |||

| Autres Protocoles (GOOSE, MMS, IEC 60870-5-104) | |||

| Par Secteur d'Utilisation Final | Services Publics | ||

| Industrie (Pétrole et Gaz, Mines, Fabrication) | |||

| Commerce et Institutionnel | |||

| Centres de Données | |||

| Transport (Ferroviaire, Aéroports, Ports) | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs électroniques intelligents ?

Le marché vaut 18,31 milliards USD en 2025 et devrait atteindre 24,64 milliards USD d'ici 2030.

Quelle région détient la plus grande part de revenus ?

L'Asie-Pacifique est en tête avec 33,38% de part en 2024, portée par des investissements à grande échelle dans la modernisation du réseau.

Quel segment affiche la croissance la plus rapide ?

Les contrôleurs de bancs de condensateurs devraient croître à un CAGR de 8,34% en raison du besoin de support rapide de puissance réactive dans les réseaux à forte pénétration d'énergies renouvelables.

Pourquoi l'adoption du DNP3-SA s'accélère-t-elle ?

Les services publics apprécient le chiffrement et l'authentification intégrés du DNP3-SA, qui atténuent les cyber-menaces croissantes ciblant les infrastructures critiques.

Comment les centres de données influencent-ils le marché ?

Les opérateurs hyperscale déploient des schémas de dispositifs électroniques intelligents redondants et cyber-sécurisés pour garantir une disponibilité de 100%, entraînant un CAGR de 11,89% dans le segment des centres de données.

Quels mouvements stratégiques dominent l'activité d'entreprise récente ?

Les entreprises investissent dans la fabrication nationale pour répondre aux mandats de localisation, acquièrent des entreprises de logiciels pour l'expertise en virtualisation et s'associent sur des solutions de réseau à fibre optique cyber-sécurisées.

Dernière mise à jour de la page le: