Taille et part du marché des objets connectés intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 118.89 Milliards de dollars |

| Taille du Marché (2031) | 254.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

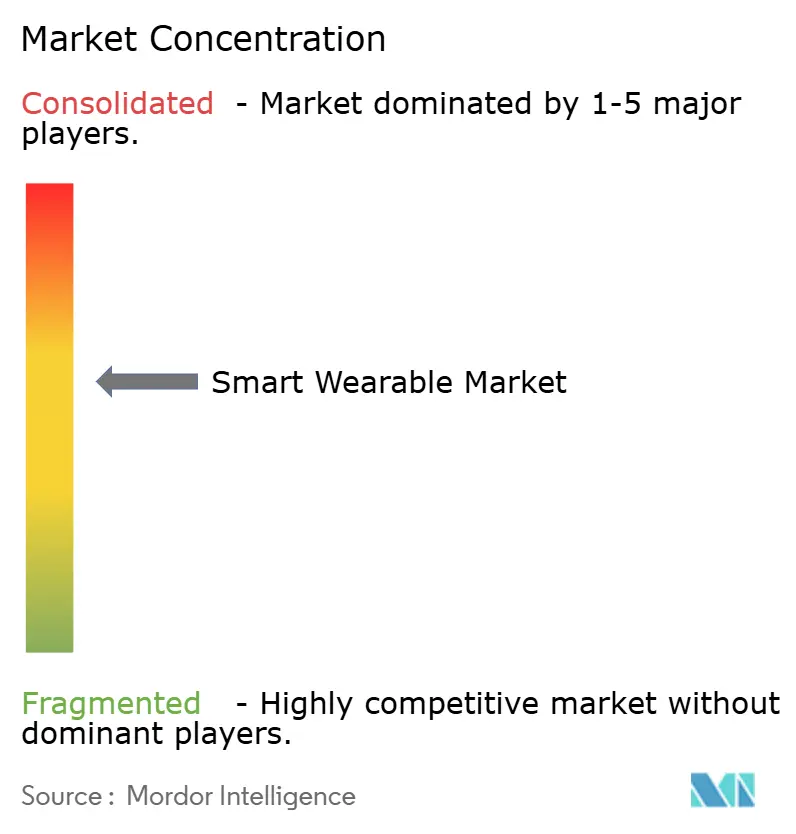

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des objets connectés intelligents par Mordor Intelligence

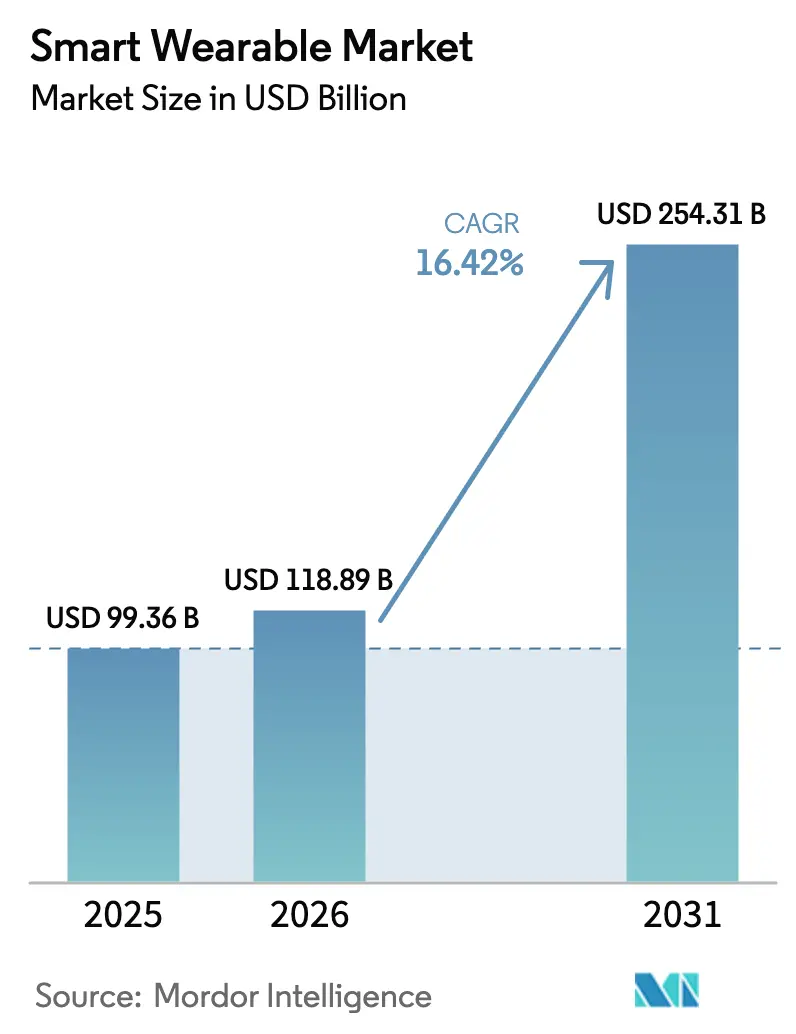

La taille du marché des objets connectés intelligents devrait passer de 99,36 milliards USD en 2025 à 118,89 milliards USD en 2026 et atteindre 254,31 milliards USD d'ici 2031 à un CAGR de 16,42 % sur la période 2026-2031.

La migration rapide des gadgets discrétionnaires vers une infrastructure de santé cliniquement crédible, l'élargissement des calendriers de remboursement par les assureurs publics et l'intelligence artificielle embarquée qui supprime la latence du cloud accélèrent l'adoption. L'innovation matérielle converge avec les logiciels par abonnement, permettant aux fournisseurs de générer des revenus récurrents tandis que les utilisateurs bénéficient d'un coaching longitudinal. L'Asie-Pacifique dépasse toutes les autres régions grâce aux volumes soutenus par des subventions en Chine, aux modèles à bas prix en Inde et aux déploiements de la 5G en Corée du Sud. Pendant ce temps, les États-Unis et le Canada continuent de monétiser les cas d'usage médicaux dans le cadre de codes de télésurveillance nouvellement codifiés. L'intensité concurrentielle reste élevée, mais des niches défendables se forment dans les bagues connectées, la biosensation non invasive et les exosquelettes.

Principaux enseignements du rapport

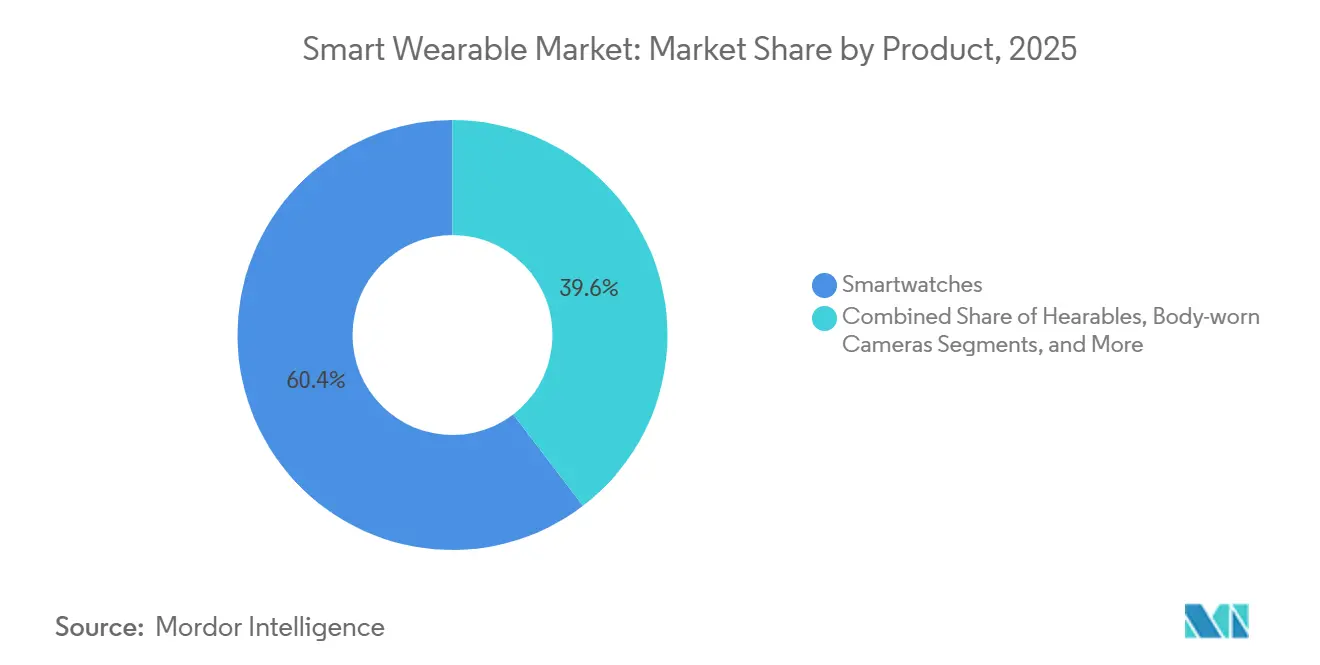

- Par produit, les montres connectées ont représenté 60,39 % de la part du marché des objets connectés intelligents en 2025, tandis que les bagues et bijoux connectés progressent à un CAGR de 17,05 % jusqu'en 2031.

- Par composant, le matériel a capté 71,22 % de la taille du marché des objets connectés intelligents en 2025, mais les services et abonnements représentent la trajectoire la plus rapide avec un CAGR de 16,94 % jusqu'en 2031.

- Par connectivité, le Bluetooth et le Bluetooth Low Energy ont dominé avec une part de revenus de 67,84 % en 2025, tandis que les modules 5G autonomes devraient croître à un CAGR de 17,52 %.

- Par utilisateur final, les usages grand public et mode de vie ont représenté 38,19 % des revenus en 2025, mais la santé et la télésurveillance des patients s'accéléreront à un CAGR de 16,84 % grâce aux cadres de remboursement.

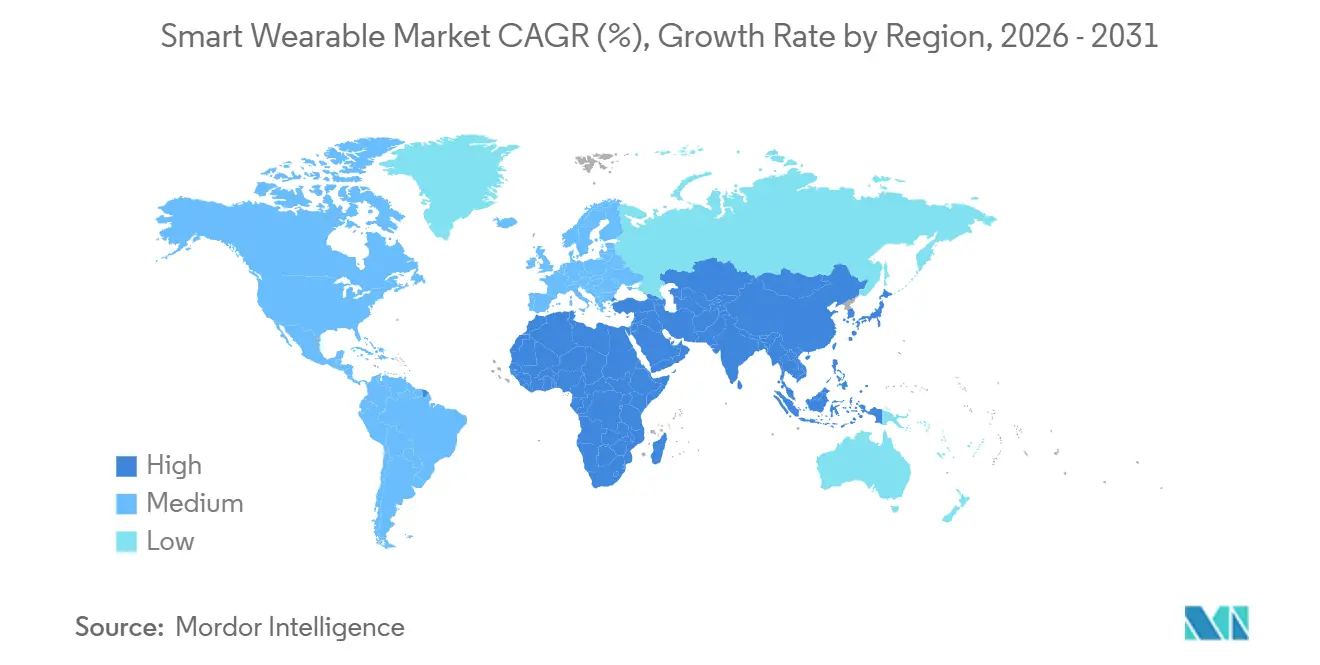

- Par géographie, l'Asie-Pacifique a représenté 34,91 % des revenus de 2025, et la région devrait enregistrer le CAGR le plus élevé de 17,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des objets connectés intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé et au bien-être | +2.80% | Mondial, avec une concentration urbaine en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de bien-être numérique en entreprise stimulant les subventions aux appareils | +2.10% | Amérique du Nord et Europe, en expansion vers les pôles multinationaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Objets connectés approuvés par les assurances pour la télésurveillance cardiaque en Amérique du Nord | +3.20% | Amérique du Nord, avec des extensions pilotes au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Subventions chinoises aux montres connectées à double usage (grand public et médical) dans le cadre du programme Chine en bonne santé 2030 | +2.90% | Chine, avec des retombées en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Essor des objets connectés dotés d'IA embarquée permettant la surveillance continue de la glycémie sans aiguilles | +3.50% | Mondial, porté par les approbations réglementaires en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Acquisitions d'exosquelettes de défense dans le cadre du programme de létalité du soldat américain | +1.40% | États-Unis, avec un codéveloppement dans les nations alliées en Australie et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé et au bien-être

Le nombre de pas quotidiens, la variabilité de la fréquence cardiaque et les scores des phases de sommeil sont devenus des indicateurs courants, transformant les objets connectés en compagnons de responsabilisation.[1]Apple Inc., "Newsroom," apple.com Apple a révélé que 70 % des acheteurs de la Watch Series 9 en 2025 ont classé les outils de santé comme principale raison d'achat, soit une hausse de 12 points de pourcentage par rapport à 2022. Le portefeuille course à pied et cyclisme de Garmin a progressé de 18 % d'une année sur l'autre en 2025, stimulé par les liens avec Strava et Training Peaks qui transforment les joggeurs occasionnels en athlètes pilotés par les données.[2]Garmin Ltd., "Relations avec les investisseurs," investor.garmin.com Samsung a ajouté l'analyse de la composition corporelle à la Galaxy Watch 6, offrant des informations sur la masse musculaire et la graisse corporelle auparavant réservées aux balances cliniques.[3]Samsung Electronics, "Samsung Newsroom," news.samsung.com Ces capteurs de qualité médicale intégrés dans des logiciels gamifiés soutiennent une croissance des volumes à deux chiffres, même alors que les cycles de remplacement des smartphones s'allongent.

Objets connectés approuvés par les assurances pour la télésurveillance cardiaque

Les Centers for Medicare and Medicaid Services ont commencé à rembourser l'examen clinique des données d'électrocardiogramme issues des objets connectés en 2024, versant entre 50 et 65 USD par patient et par mois. La montre HeartGuide d'Omron, premier objet connecté de mesure de la pression artérielle par oscillométrie homologué par la FDA, a obtenu une couverture d'UnitedHealthcare et d'Anthem en 2025, réduisant le coût pour les membres de 499 USD à moins de 100 USD. La ScanWatch 2 de Withings a obtenu l'homologation FDA pour la détection de la fibrillation auriculaire, et plus de 40 organisations de soins responsables avaient intégré ses données dans les dossiers Epic et Cerner à mi-2025. Le remboursement repositionne donc les objets connectés, les faisant passer d'accessoires de bien-être à des points de diagnostic facturables.

Subventions chinoises aux montres connectées à double usage dans le cadre du programme Chine en bonne santé 2030

Pékin a prolongé son programme Chine en bonne santé 2030 en 2025, accordant un crédit de 15 % ou jusqu'à 500 CNY (71,4 USD) pour les montres connectées détenant des doubles certifications de la National Medical Products Administration. La Watch GT 5 Pro de Huawei et la Watch S3 de Xiaomi ont toutes deux obtenu des homologations de classe II en 2025, permettant aux marques nationales de proposer des prix inférieurs de 40 % à ceux des concurrents importés tout en répondant aux exigences cliniques. La subvention socialise effectivement le coût de la validation réglementaire, accélérant la mise sur le marché pour les fournisseurs locaux et élevant les barrières à l'entrée pour les marques étrangères naviguant dans les voies de la NMPA.

Les objets connectés dotés d'IA embarquée permettent la surveillance de la glycémie sans aiguilles

La biosensation non invasive approche de la réalité commerciale. Know Labs a entamé des essais pivots en 2025 pour son capteur Bio-RFID qui lit la glycémie interstitielle à travers la peau par spectroscopie en radiofréquence. Rockley Photonics a livré des modules spectrophotomètre sur puce à des fabricants de montres connectées fin 2025, promettant des analytes multichimiques incluant le glucose sans aiguilles. En cas de succès, ces capteurs pourraient faire passer 50 millions d'utilisateurs de piqûres au bout du doigt à une surveillance continue, ouvrant un potentiel de revenus de 12 milliards USD actuellement verrouillé dans les bandelettes de test jetables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de résidence des données limitant les applications cloud complémentaires en Europe | -1.80% | Europe, avec une application plus stricte en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Risques d'emballement thermique des batteries haute densité dans les montres connectées ultra-minces | -1.30% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coûts des litiges en matière de licences de brevets pour les bagues connectées à commande gestuelle | -0.90% | Mondial, concentré dans les juridictions des États-Unis et d'Europe | Moyen terme (2 à 4 ans) |

| Faible revenu moyen par utilisateur en Amérique du Sud limitant le déploiement des objets connectés 5G autonomes | -0.70% | Amérique du Sud, notamment le Brésil, l'Argentine et la Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de résidence des données limitant les applications cloud complémentaires en Europe

À la suite de l'arrêt Schrems II, les régulateurs de l'UE ont intensifié leur application en 2025, obligeant les fournisseurs à héberger les données de santé à l'intérieur des frontières européennes. Apple a dépensé environ 200 millions USD pour migrer les charges de travail iCloud Health vers des installations en Allemagne et en Irlande. Fitbit a été condamné à une amende de 8 millions EUR pour avoir acheminé les données des utilisateurs via des serveurs américains sans consentement, soulignant le risque financier de la non-conformité. Les marques plus petites ne disposant pas du capital nécessaire pour une infrastructure localisée font face à des décisions de sortie ou à des partenariats avec des clouds régionaux qui érodent leurs marges, augmentant les coûts d'acquisition de clients.

Risques d'emballement thermique des batteries haute densité

Alors que les fabricants entassent des cellules lithium-ion de 700 Wh/L dans des châssis de moins de 10 mm, la marge d'erreur thermique se réduit. Samsung a rappelé 18 000 unités de la Galaxy Watch 5 en mars 2024 après des incidents de gonflement, et Apple a limité les vitesses de charge des modèles Watch Ultra 2 en août 2025 pour éviter la dégradation du séparateur. UL a révisé sa norme 2054 pour inclure des tests de pénétration par clou pour les objets connectés, ajoutant entre 15 000 et 25 000 USD par produit aux cycles de certification. Les assureurs ont répondu en augmentant les primes de responsabilité civile produits de 20 % à 30 %, comprimant les marges matérielles pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les montres connectées ancrent les revenus, les bagues connectées s'accélèrent

Les montres connectées ont représenté 60,39 % des revenus de 2025, plaçant la catégorie au centre de la taille du marché des objets connectés intelligents, Apple, Samsung et Garmin ayant tiré parti des effets de verrouillage des écosystèmes et de la précision GPS multisport pour défendre leurs parts. Les écouteurs intelligents ont fourni 18 % des expéditions, portés par l'approbation des AirPods Pro 2 d'Apple en tant qu'aide auditive en vente libre pour servir 30 millions d'Américains souffrant d'une légère perte auditive. Les bracelets de fitness ont diminué à 12 % alors que les consommateurs se tournaient vers des montres à pile complète fusionnant paiements, appels cellulaires et tableaux de bord de santé.

L'élan se déplace vers des facteurs de forme discrets. Les bagues connectées, portées par le taux d'abonnement annuel de 500 millions USD d'Oura et la Galaxy Ring de Samsung, progressent à un CAGR de 17,05 %, le plus rapide de toutes les lignes de produits du marché des objets connectés intelligents. Les affichages montés sur la tête ont représenté 5 % de part, mais la baisse de prix de la Quest 3S de Meta laisse entrevoir de futurs jeux de volume. Les niches émergentes dans les vêtements intelligents, les patchs médicaux et les exosquelettes motorisés ont contribué à hauteur de 5 % combinés, mais recèlent un potentiel d'espace blanc, comme en témoigne la livraison par Ekso Bionics de 120 exosquelettes EVO à l'armée américaine au cours de l'exercice 2025.

Par composant : le matériel domine, les services progressent rapidement

Le matériel a conservé 71,22 % des revenus de 2025, mais la couche services se développe à un CAGR de 16,94 % jusqu'en 2031, repositionnant les flux de revenus au sein du marché des objets connectés intelligents. L'unité services d'Apple a dépassé 96 milliards USD au cours de l'exercice 2025, dont environ 8 % liés à Fitness Plus et au stockage iCloud Health. Le modèle sans matériel initial de WHOOP a atteint 1,2 million d'abonnés à 30 USD par mois, illustrant le potentiel de valorisation des flux de trésorerie en rente.

Les logiciels et applications complémentaires, représentant 8 % de part, soutiennent l'utilité du matériel et ouvrent des écosystèmes de développeurs. Garmin a traité plus de 50 millions de téléchargements Connect IQ en 2025, tandis que la décision de Xiaomi d'ouvrir en open source son SDK HyperOS pour objets connectés en mars 2025 a stimulé les soumissions de tiers de 150 % en six mois. Par conséquent, les fournisseurs axés sur les abonnements dans le secteur des objets connectés intelligents se négocient désormais à des multiples de revenus de 8 à 12 fois, contre 2 à 4 fois pour leurs homologues purement matériels.

Par technologie de connectivité : le Bluetooth en tête, la 5G autonome gagne du terrain

Le Bluetooth et le Bluetooth Low Energy ont représenté 67,84 % des connexions de 2025, validant l'avantage basse consommation de la technologie et sa compatibilité avec les smartphones. Les normes cellulaires couvrant la 3G jusqu'au LTE-M ont formé une base résiduelle de 15 %, tandis que le NFC a revendiqué 8 % grâce aux paiements sans contact. Le Wi-Fi et le WLAN ont ajouté un total combiné de 6 %, répondant aux besoins des casques gourmands en bande passante.

L'horizon appartient cependant à la 5G. Les modules autonomes devraient se développer à un CAGR de 17,52 %, propulsés par le Snapdragon W5 Plus Gen 2 de Qualcomm qui intègre un modem tout en réduisant la consommation d'énergie de 30 %. La Galaxy Watch 7 LTE de Samsung achemine déjà les appels SOS sans téléphone couplé, et les opérateurs élaborent des tarifs exclusifs pour objets connectés afin d'élargir la demande adressable. Le lancement par Bluetooth de la version 6.0 en septembre 2024 a introduit une portée au centimètre près qu'Apple prévoit d'intégrer dans la Watch Ultra 3, renforçant les cas d'usage de positionnement en intérieur.

Par utilisation finale : le mode de vie grand public domine, la santé s'accélère

Le mode de vie grand public est resté la plus grande tranche avec 38,19 % en 2025, reflétant les tendances de la mode, les endorsements de célébrités et les accroches des réseaux sociaux. Pourtant, la santé et la télésurveillance des patients sont les plus dynamiques avec un CAGR de 16,84 %, soutenues par les codes Medicare qui remboursent entre 50 et 65 USD par mois par patient surveillé. Le FreeStyle Libre 3 d'Abbott a atteint 5 millions d'utilisateurs actifs à mi-2025, prouvant que les assureurs paieront lorsque les critères cliniques sont clairs.

Le fitness et le sport ont représenté 28 % des revenus, ancrés par les montres de course et les capteurs de fréquence cardiaque, tandis que les objets connectés de sécurité industrielle ont occupé 6 %, la plateforme Connected Worker de Honeywell réduisant les temps de réponse aux incidents sur le terrain de 35 %. Les programmes militaires utilisant le système d'augmentation visuelle intégrée de Microsoft ont représenté 3 %, signalant un canal naissant mais stratégique pour l'optique durcie et les exosquelettes au sein du marché des objets connectés intelligents.

Par canal de distribution : le canal en ligne dépasse le canal hors ligne

Les vitrines en ligne ont représenté 55,35 % des revenus de 2025 et se développent à un CAGR de 17,12 %, reflétant la commodité de la livraison directe et une capture plus riche des données clients. Le site web d'Apple a représenté 40 % des ventes de Watch au cours de l'exercice 2025, et la place de marché d'Amazon a déplacé environ 8 milliards USD de valeur brute de marchandises en objets connectés. Mi.com de Xiaomi a traité 12 millions de commandes lors du Singles' Day 2025 uniquement, aidé par des options de paiement échelonné.

La vente au détail hors ligne contrôle encore 44,65 %, servant les acheteurs qui nécessitent des essais en main propre ou une supervision clinique. Best Buy a enregistré une baisse de 8 % des ventes en magasin alors que le comportement de showrooming s'intensifiait, tandis que CVS Health a piloté des offres groupées d'objets connectés en tant que service dans 500 sites MinuteClinic, associant des appareils à des abonnements de télésanté. Les cliniques et les pharmacies évoluent ainsi vers des canaux hybrides qui fusionnent la crédibilité clinique avec l'économie des abonnements, soulignant la complexité multicanal au sein du marché des objets connectés intelligents.

Analyse géographique

L'Asie-Pacifique a mené avec 34,91 % des revenus en 2025 et devrait enregistrer un CAGR de 17,31 % jusqu'en 2031, le rythme régional le plus rapide. Le régulateur chinois a homologué 47 modèles de montres connectées à double usage en 2025, soit une hausse de 56 % par rapport à 2024, et des subventions allant jusqu'à 500 CNY (71,4 USD) par unité ont favorisé une montée en volume pour Huawei, Xiaomi et Oppo. Les expéditions unitaires en Inde ont progressé de 68 %, permettant aux marques nationales Noise, Fire-Boltt et boAt de commander plus de 60 % de part grâce à des prix inférieurs à 50 USD et des applications en langues vernaculaires. Le Japon a élargi le remboursement des données de pression artérielle issues des objets connectés en avril 2025, augmentant les volumes HeartGuide d'Omron de 34 % en un seul trimestre.

L'Amérique du Nord a généré 32 % des revenus en 2025, ancrée par les codes Medicare et les budgets de bien-être en entreprise. L'Apple Watch Series 10, lancée en septembre 2024 avec une détection de l'apnée du sommeil homologuée par la FDA, a attiré un mix de ventes de 18 % auprès des utilisateurs de plus de 50 ans. Les provinces canadiennes ont distribué 25 000 montres connectées subventionnées pour des pilotes de maladies chroniques, tandis que le marché mexicain a progressé de 41 % sur des stocks importés malgré des tarifs douaniers plus élevés sur les appareils chinois.

L'Europe a fourni 22 % des revenus mais fait face aux contraintes de conformité les plus lourdes. L'Office fédéral allemand pour la sécurité de l'information exige désormais un consentement explicite pour tout transfert transfrontalier d'informations biométriques, ajoutant jusqu'à trois mois aux délais de lancement. Le Royaume-Uni a intégré les données des objets connectés dans l'application NHS en 2025, permettant à 12 millions de citoyens de partager leurs indicateurs avec leurs médecins. L'Amérique du Sud et le Moyen-Orient et l'Afrique ont chacun représenté 6 % des revenus, le Brésil stimulant les volumes mais limité par un faible revenu moyen par utilisateur et les Émirats arabes unis propulsant la demande de montres connectées de luxe.

Paysage concurrentiel

Le marché des objets connectés intelligents est modérément concentré. Apple et Samsung détenaient conjointement environ 45 % des revenus des montres connectées en 2025, tirant parti d'une intégration verticale du silicium, de systèmes d'exploitation propriétaires et d'un verrouillage entre appareils. Le SiP S9 d'Apple apporte un apprentissage automatique embarqué qui réduit la dépendance à l'inférence cloud, tandis que Samsung associe Wear OS à sa base installée de smartphones pour vendre des écouteurs et des bagues en vente croisée.

En dessous du premier niveau, des spécialistes de niche développent des modèles d'abonnement et des certifications FDA. Le taux de rétention des abonnements de la bague Gen 3 d'Oura dépasse 80 % après 12 mois, créant une économie de rente comparable aux logiciels d'entreprise. WHOOP sert les secteurs du sport professionnel et du bien-être en entreprise, monétisant des indicateurs de récupération continue. Garmin maintient une position forte dans le multisport en offrant aux athlètes d'endurance jusqu'à 60 heures d'autonomie GPS, une caractéristique que les marques grand public ne possèdent pas.

Les catégories d'espace blanc restent fragmentées. Ekso Bionics a obtenu 18 millions USD de l'armée américaine pour son exosquelette EVO, reflétant l'appétit de la défense pour l'augmentation de la charge. Les litiges de brevets sur les gestes de bague ont imposé des coûts juridiques de 2 à 5 millions USD par défendeur en 2025, ralentissant les lancements d'Ultrahuman et de RingConn. Des entreprises technologiques émergentes telles que Know Labs et Rockley Photonics misent sur la photonique miniaturisée et la spectroscopie en radiofréquence, visant à supplanter les bandelettes de glucomètre et à capter un potentiel de 12 milliards USD d'ici 2030.

Leaders du secteur des objets connectés intelligents

Apple Inc.

Fossil Group Inc.

Samsung Electronics Co., Ltd.

Garmin Ltd.

Alphabet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : la Huawei Watch GT 5 Pro a obtenu l'homologation NMPA de classe II pour la surveillance de la pression artérielle, se qualifiant pour les subventions du programme Chine en bonne santé 2030 et entraînant une hausse des expéditions de 34 %.

- Mars 2025 : Xiaomi a mis en open source son SDK HyperOS pour objets connectés, stimulant les soumissions de développeurs de 150 % en six mois.

- Janvier 2025 : la CNIL française a condamné Fitbit à une amende de 8 millions EUR pour avoir acheminé des données biométriques via des serveurs américains sans consentement.

- Octobre 2024 : Meta a lancé la Quest 3S à 299 USD, vendant 2 millions d'unités au cours de son premier trimestre aux côtés des lunettes connectées Ray-Ban Meta.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des wearables intelligents comme les revenus générés par les appareils connectés, équipés de capteurs et portés sur le corps, notamment les montres connectées, les hearables, les casques à affichage tête haute, les vêtements intelligents, les bagues et les patches médicaux, vendus aux consommateurs et aux entreprises dans le monde entier. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains constants de 2024 et couvrent le matériel, les logiciels embarqués et les applications compagnons groupées.

Exclusions du périmètre : Les dispositifs médicaux implantables et les équipements de fitness autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Montres connectées

- Écouteurs intelligents (portés à l'oreille, écouteurs intelligents)

- Trackers de fitness et d'activité

- Affichages montés sur la tête (RA, RV, RM)

- Vêtements et textiles intelligents

- Caméras portées sur le corps

- Bagues et bijoux connectés

- Patchs médicaux connectés et biocapteurs

- Exosquelettes motorisés

- Par composant

- Matériel

- Logiciels et applications

- Services et abonnements

- Par technologie de connectivité

- Bluetooth, BLE

- Cellulaire (3G, 4G, LTE-M)

- 5G autonome

- NFC, RFID

- Wi-Fi, WLAN

- Autres technologies de connectivité (UWB, ANT+)

- Par utilisation finale

- Électronique grand public et mode de vie

- Santé et médical

- Fitness et sport

- Sécurité industrielle et en entreprise

- Militaire et défense

- Par canal de distribution

- En ligne (boutique en ligne de la marque, places de marché)

- Hors ligne (magasins d'électronique grand public, spécialistes, cliniques)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de composants à Taïwan, des fabricants sous contrat au Vietnam, des cliniciens en santé numérique aux États-Unis et des responsables de marques en vente directe aux consommateurs en Europe. Ces entretiens ont permis de clarifier les trajectoires des coûts de nomenclature (BOM), les jalons réglementaires et les flux de revenus émergents basés sur les services, que les données secondaires seules ne permettaient pas de saisir.

Recherche documentaire

Nous avons commencé par collecter des données d'expédition et de commerce auprès de sources telles que UN Comtrade, la Commission américaine du commerce international (US International Trade Commission), Eurostat et les Douanes chinoises (China Customs) afin d'évaluer les flux transfrontaliers. Des informations complémentaires ont été tirées des indicateurs de revenu disponible de la Banque mondiale, du suivi trimestriel des wearables d'IDC, des statistiques d'adoption du Bluetooth SIG, ainsi que de revues scientifiques à comité de lecture quantifiant les cas d'usage de la surveillance de la santé. Notre équipe a ensuite consulté D&B Hoovers et Dow Jones Factiva pour vérifier les données financières des fournisseurs et les lancements de nouveaux produits influençant les prix de vente moyens.

Ces sources publiques et par abonnement constituent le socle factuel de notre modèle ; elles sont toutefois illustratives et non exhaustives, et de nombreuses publications, dépôts et notes d'associations supplémentaires ont été consultés à des fins de confirmation.

Dimensionnement du marché et prévisions

La reconstruction descendante (top-down) part des matrices d'importation-exportation nationales et des audits de ventes au détail, qui sont ensuite alignés sur les totaux mondiaux d'expéditions. Nous recoupons ces totaux avec des agrégations ascendantes (bottom-up) des expéditions d'un échantillon de fournisseurs multipliées par les prix de vente moyens (ASP) spécifiques à chaque région, en comblant les lacunes de données par des vérifications auprès des canaux de distribution lorsque la divulgation est limitée. Les variables clés du modèle comprennent le taux de pénétration des montres connectées parmi les utilisateurs de smartphones, la répartition Bluetooth uniquement versus cellulaire, les taux d'érosion des ASP, la croissance du revenu disponible et les programmes de remboursement des soins de santé pour les dispositifs de surveillance à distance. Une régression multivariée projette chaque facteur jusqu'en 2030, après quoi une analyse de scénarios ajuste les résultats en fonction des chocs monétaires et politiques.

Cycle de validation des données et de mise à jour

Les modèles passent par deux niveaux de révision analytique, les seuils de variance déclenchent une reprise de contact avec les sources, et les actualisations ont lieu annuellement, avec des mises à jour intermédiaires après des événements significatifs tels que des lancements majeurs de chipsets.

Pourquoi la référence de Mordor sur les wearables intelligents est fiable

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des paniers de produits, des définitions de prix et des cadences d'actualisation différents.

Nous ancrons notre référence sur des données commerciales au niveau transactionnel et des tendances d'ASP vérifiées, offrant ainsi aux décideurs un point de départ reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 100,65 Md USD | Mordor Intelligence | - |

| 209,8 Md USD | Global Consultancy A | Inclut les exosquelettes industriels et les wearables pour points de vente (POS), normalisation minimale des ASP |

| 150,28 Md USD | Industry Think Tank B | Utilise des volumes d'expéditions multipliés par les prix catalogue, validation limitée au niveau des pays |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la modélisation à double approche et le cycle d'actualisation annuel de Mordor produisent une référence équilibrée et transparente que les clients peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des objets connectés intelligents ?

La taille du marché des objets connectés intelligents a atteint 118,89 milliards USD en 2026 et devrait grimper à 254,31 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les montres connectées ont généré 60,39 % des revenus de 2025, la part la plus importante au sein du marché des objets connectés intelligents.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 17,31 % jusqu'en 2031, portée par la demande soutenue par des subventions en Chine et les modèles à prix abordable en Inde.

Quelle est l'ampleur de l'opportunité dans les services ?

Les services et abonnements, bien que représentant seulement 28,78 % des revenus de 2025, se développent à un CAGR de 16,94 % alors que les fournisseurs passent des ventes ponctuelles aux frais récurrents.

Quelle tendance de connectivité va remodeler les objets connectés ?

Les modules 5G autonomes devraient enregistrer un CAGR de 17,52 %, permettant des appels vidéo non attachés et la télémédecine en temps réel sans smartphone couplé.

Quelle est la concentration de la concurrence ?

Le marché obtient un score de 7 sur une échelle de concentration de 10 points, Apple et Samsung commandant 45 % des revenus des montres connectées, mais les acteurs de niche conservant de la place pour croître.

Dernière mise à jour de la page le: