Taille et part du marché des contrôleurs embarqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.09 Milliards de dollars |

| Taille du Marché (2031) | 10.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

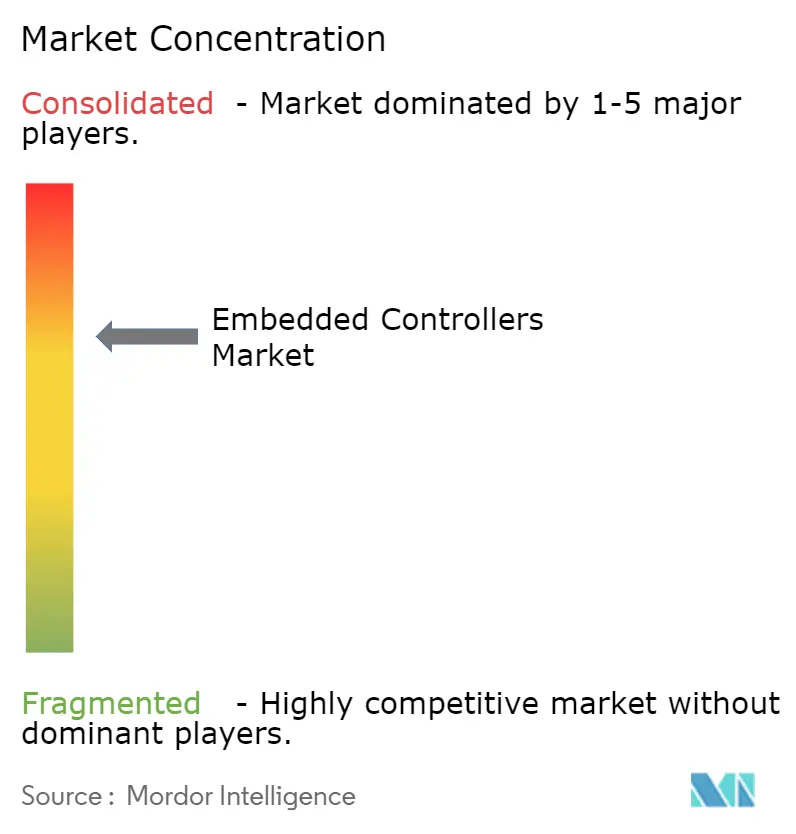

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôleurs embarqués par Mordor Intelligence

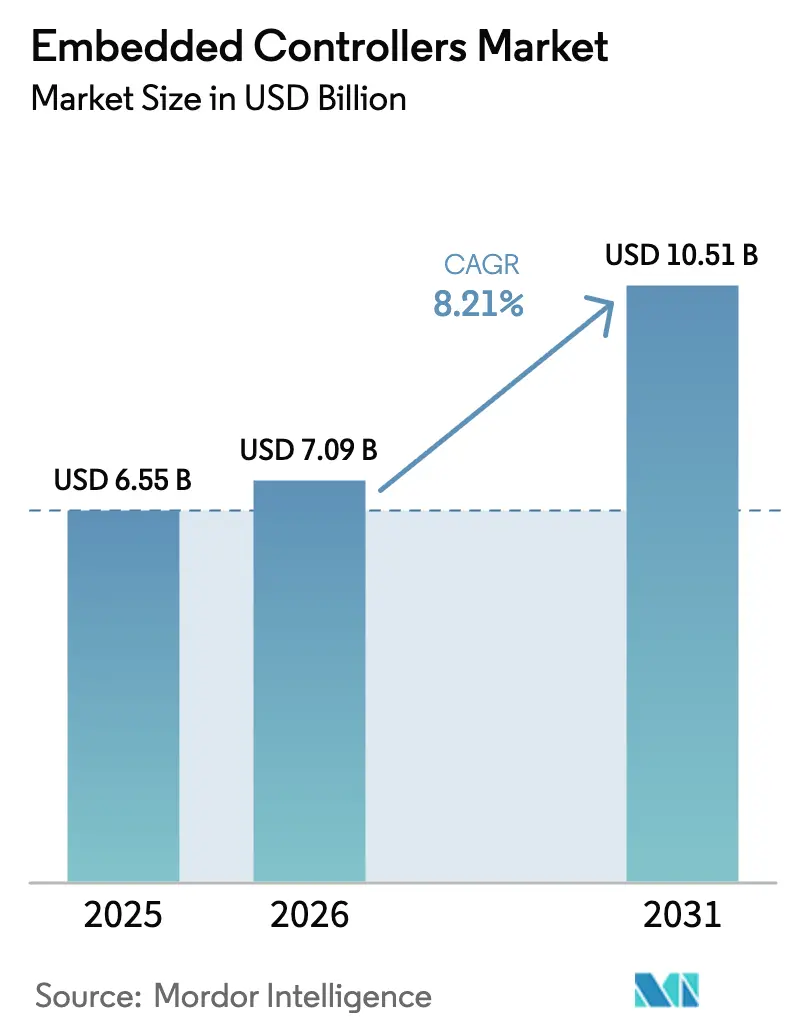

La taille du marché des contrôleurs embarqués était évaluée à 6,55 milliards USD en 2025 et devrait croître de 7,09 milliards USD en 2026 pour atteindre 10,51 milliards USD d'ici 2031, à un CAGR de 8,21 % durant la période de prévision (2026-2031). La demande croissante de sous-systèmes intelligents dans les véhicules, les usines, les dispositifs médicaux et les bâtiments intelligents ancre cette courbe ascendante. Les chaînes d'approvisionnement se réarchitecturent autour de composants à flash plus élevé et compatibles broche à broche, afin que les fabricants d'équipements d'origine puissent se prémunir contre les lacunes de capacité en 28 nm tout en prolongeant la durée de vie des produits grâce à des mises à jour sécurisées par voie hertzienne. L'Asie-Pacifique conserve la tête avec une part de revenus de 45 % grâce à ses clusters d'électronique sous contrat, ses packages d'incitations et ses déploiements d'usines intelligentes soutenus par des politiques qui maintiennent les pipelines locaux de gains de conception bien remplis. Par ailleurs, des initiatives réglementaires telles qu'Euro-7, les mises à niveau OBD-II américaines et le Programme national de compteurs intelligents de l'Inde augmentent le nombre moyen de contrôleurs par système et stimulent les prix de vente moyens. La concurrence se déplace des courses à la vitesse d'horloge brute vers la profondeur des écosystèmes, les accréditations de sécurité fonctionnelle, la cyber-résilience et les garanties d'approvisionnement sur plusieurs décennies qui rassurent les clients industriels et automobiles averses au risque.

Points clés du rapport

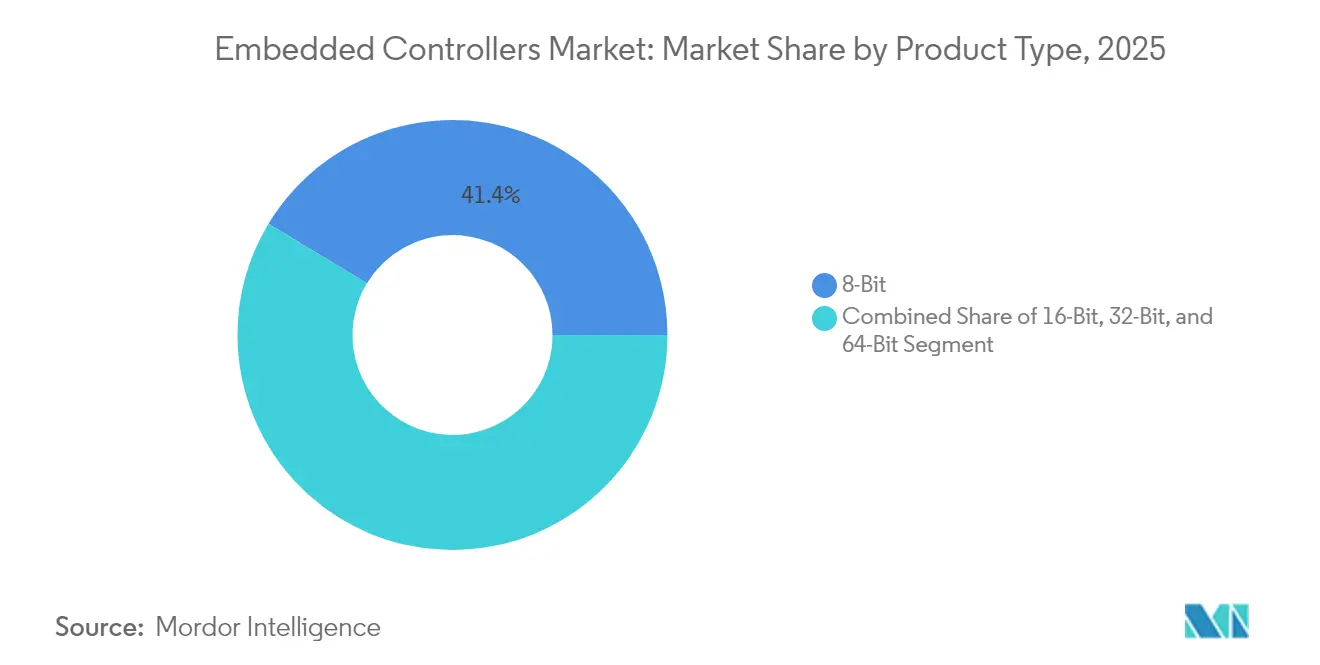

- Par type de produit, les dispositifs 8 bits détenaient 41,35 % de la part du marché des contrôleurs embarqués en 2025, tandis que les microcontrôleurs 32 bits devraient progresser à un CAGR de 10,28 % jusqu'en 2031.

- Par architecture de dispositif, les dispositifs logiques programmables simples ont dominé avec une part de revenus de 59,42 % en 2025 ; les dispositifs logiques programmables complexes devraient afficher la croissance la plus rapide sur l'horizon de prévision.

- Par application, l'automobile représentait 29,60 % de la taille du marché des contrôleurs embarqués en 2025, tandis que les applications de santé sont en voie de croître à un CAGR de 10,74 % entre 2026 et 2031.

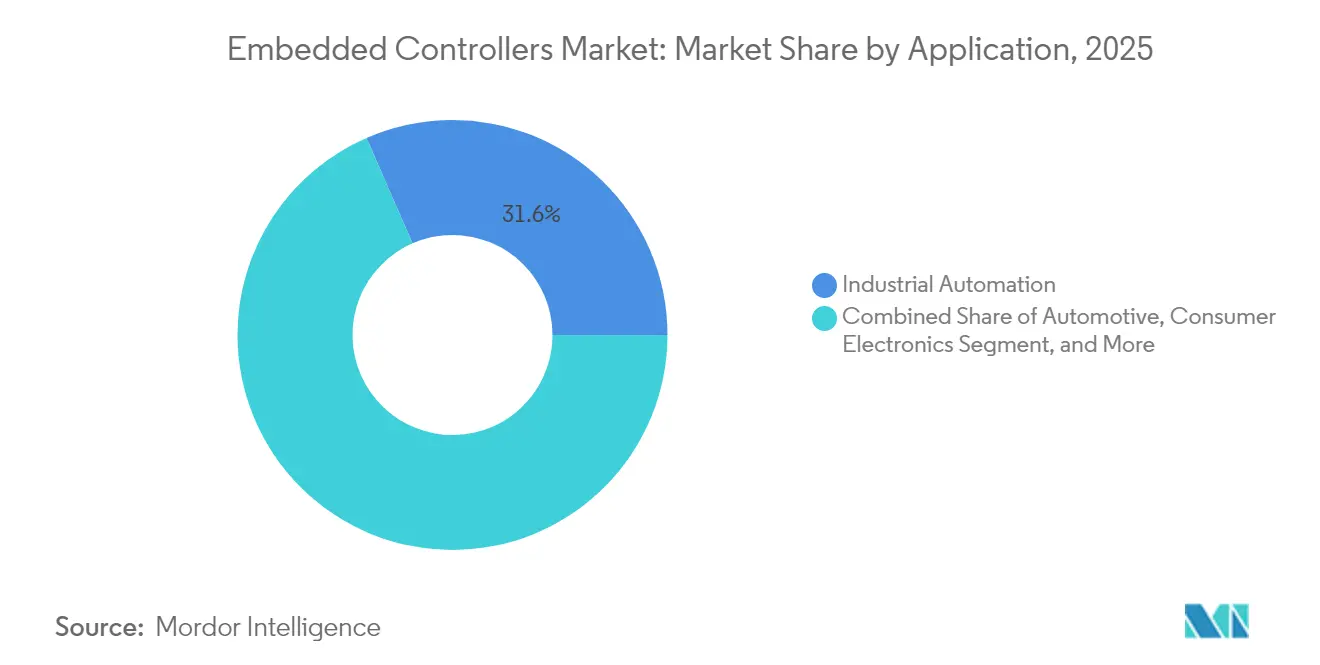

- Par secteur d'utilisation final, l'automatisation industrielle a capturé 31,55 % des revenus en 2025, tandis que la domotique et l'automatisation des bâtiments intelligents est prête à se développer à un CAGR de 11,52 % jusqu'en 2031.

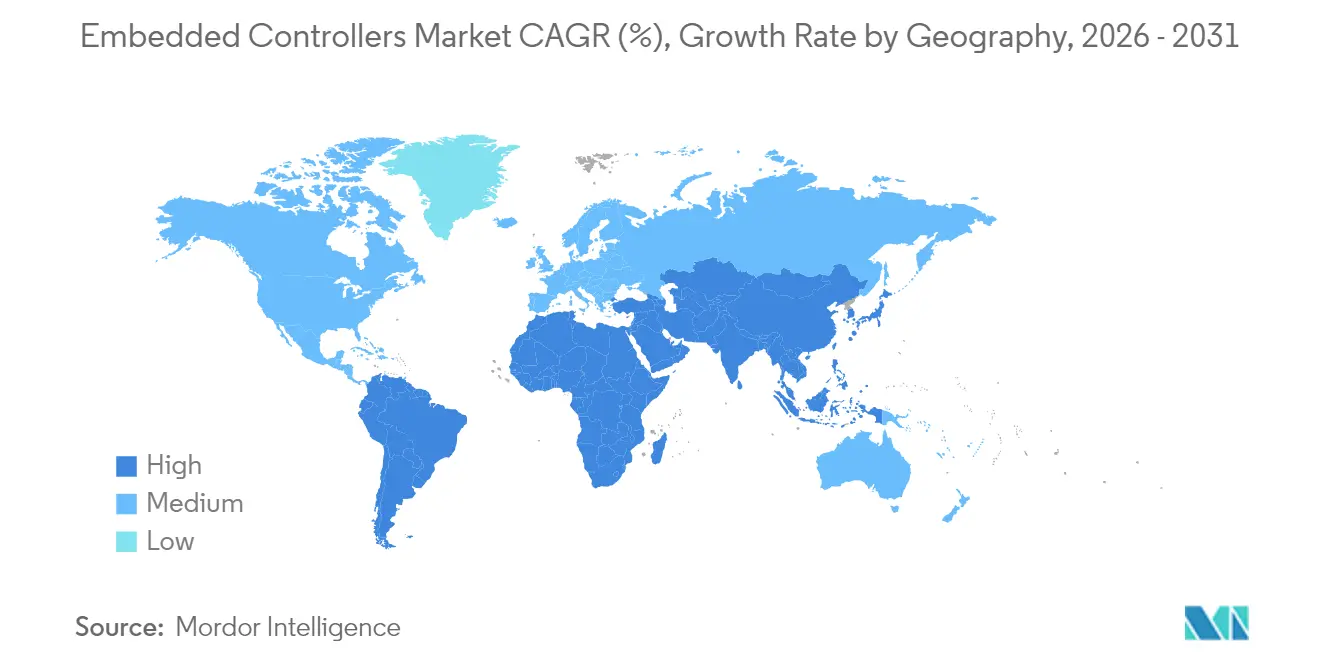

- Par géographie, l'Asie-Pacifique a commandé 44,20 % des ventes de 2025 ; la région Moyen-Orient et Afrique devrait enregistrer l'expansion la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des contrôleurs embarqués

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des microcontrôleurs 8 bits aux 32 bits pour les systèmes ADAS et les groupes motopropulseurs de véhicules électriques | +2.1% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Nœuds IoT industriels dotés d'intelligence artificielle en périphérie dans les usines intelligentes | +1.8% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats OBD-II américains / Euro-7 augmentant le nombre de contrôleurs | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Contrôleurs ultra-basse consommation sécurisés dans les dispositifs médicaux connectés | +1.7% | Amérique du Nord | Moyen terme (2-4 ans) |

| Programme national de compteurs intelligents de l'Inde | +0.9% | Asie-Pacifique (Inde) | Moyen terme (2-4 ans) |

| Services de micrologiciel par voie hertzienne stimulant les contrôleurs à flash élevé | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage des microcontrôleurs 8 bits aux 32 bits pour les systèmes ADAS et les groupes motopropulseurs de véhicules électriques

Les développeurs automobiles migrent rapidement des dispositifs 8 bits vers les 32 bits afin de boucler les boucles de fusion de capteurs, les routines de contrôle moteur et les diagnostics de sécurité fonctionnelle dans des fenêtres temps réel serrées. Un seul contrôleur 32 bits RH850/U2B consolide désormais huit blocs discrets à l'intérieur d'un E-Axle, réduisant la masse de câblage, la surface de circuit imprimé et la charge d'intégration logicielle tout en respectant les objectifs ASIL-D.[1]Renesas Electronics Corporation, "Renesas a co-développé une preuve de concept mondiale de premier plan '8-en-1' pour les systèmes E-Axle des véhicules électriques," renesas.com La surveillance des émissions en temps réel imposée par Euro-7 accélère cette migration car une densité de code plus élevée et une gestion déterministe des interruptions sont obligatoires. Lorsque les ingénieurs de plateforme réutilisent ce silicium sur plusieurs lignes de véhicules, le marché des contrôleurs embarqués en bénéficie grâce à la hausse des prix de vente moyens, à une plus grande fidélisation aux chaînes d'outils logiciels et à des accords d'approvisionnement pluriannuels qui lissent les cycles de demande.

Nœuds IoT industriels dotés d'intelligence artificielle en périphérie dans les usines intelligentes

Dans les usines d'assemblage d'Asie-Pacifique, les opérateurs de ligne s'appuient sur des contrôleurs déployés en périphérie qui effectuent localement l'inférence visuelle, le profilage des vibrations ou la détection d'anomalies, contournant ainsi les liaisons WAN imprévisibles et réduisant les factures de trafic cloud. Les fabricants d'équipements d'origine préchargent des réseaux de neurones quantifiés dans la mémoire flash intégrée, puis envoient des mises à jour incrémentielles de modèles lors des fenêtres de maintenance planifiées. Les programmes de maintenance prédictive qui adoptent ces contrôleurs dotés d'intelligence artificielle font état de réductions à deux chiffres des temps d'arrêt imprévus et des coûts énergétiques, créant un effet d'entraînement qui finance de nouvelles mises à niveau des contrôleurs. Les fournisseurs d'outils proposent désormais des traducteurs de modèles sans code associés à des systèmes d'exploitation temps réel, aidant les constructeurs de machines à raccourcir les cycles de mise en service et à renforcer leurs liens avec leurs fournisseurs de contrôleurs.

Mandats OBD-II américains / Euro-7 augmentant le nombre de contrôleurs par véhicule

Les régulateurs exigent une surveillance en temps réel des émissions, des cliquetis et des particules, ainsi que des diagnostics avancés à l'intérieur de chaque nouveau groupe motopropulseur. Atteindre cette granularité de diagnostic pousse le nombre d'unités de contrôle électronique au-delà de 100 unités dans les voitures particulières grand public, chacune hébergeant au moins un microcontrôleur qui prend en charge l'Ethernet automobile et le CAN-FD.[2]Semiconductor Engineering, "Transformer l'IoT industriel avec l'IA en périphérie et la réalité augmentée," semiengineering.com Les fournisseurs de rang 1 positionnent les contrôleurs de domaine comme des concentrateurs passerelles qui coordonnent des dizaines de nœuds de capteurs, augmentant le contenu en silicium et la taille du marché des contrôleurs embarqués capturée par véhicule. Les délais d'homologation étant fermes, les constructeurs automobiles bloquent une capacité de tranches pluriannuelle auprès de fonderies de confiance et paient des primes pour des composants préqualifiés selon la norme AEC-Q100 Grade 0.

Contrôleurs ultra-basse consommation sécurisés dans les dispositifs médicaux connectés

Les entreprises de technologie médicale américaines et canadiennes standardisent sur des contrôleurs qui combinent un courant de veille profonde inférieur à 10 µA, un AES-128 matériel, de vrais générateurs de nombres aléatoires et un démarrage sécurisé pour protéger les données des patients dans les dispositifs portables. Les moniteurs de glycémie en continu et les patchs ECG ambulatoires transmettent des données télémétriques chiffrées via Bluetooth LE vers les tableaux de bord des cliniciens, répondant aux exigences HIPAA tout en maximisant l'autonomie de la batterie.[3]Winbond Electronics, "W77Q Mémoire flash sécurisée - TrustME," winbond.com Les équipes d'achat hospitalières évaluent désormais les tests de pénétration aux côtés des certifications de sécurité IEC 60601, faisant pencher les attributions vers les fournisseurs disposant de feuilles de route dédiées à la cyber-résilience. Ces dynamiques amplifient les revenus nord-américains du marché des contrôleurs embarqués, car les hôpitaux achètent du silicium certifié conjointement avec des abonnements à des analyses cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de tranches de microcontrôleurs 28 nm dans les fonderies taïwanaises | −1.5% | Mondial, plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de cyber-certification IEC-62443 pour les fabricants d'équipements industriels européens | −0.7% | Europe | Moyen terme (2-4 ans) |

| Bifurcation des écosystèmes RISC-V et ARM | −0.8% | Mondial | Moyen terme (2-4 ans) |

| Limites thermiques des contrôleurs 64 bits dans les dispositifs portables compacts | −0.3% | Mondial | Long terme |

| Source: Mordor Intelligence | |||

Pénuries de tranches de microcontrôleurs 28 nm dans les fonderies taïwanaises

Les goulots d'étranglement persistants en 28 nm ont poussé les délais de livraison moyens pour les composants de qualité automobile au-delà de 40 semaines, obligeant les fabricants d'équipements d'origine à reconcevoir les cartes autour de dispositifs à géométrie plus épaisse et compatibles broche à broche, ou à s'approvisionner auprès de fonderies captives à coût plus élevé. Les tensions géopolitiques amplifient le risque car Taïwan produit 38,9 % des semi-conducteurs mondiaux, faisant de toute perturbation une crise mondiale. Les courtiers en composants signalent des hausses de prix de 25 % sur les microcontrôleurs de qualité industrielle de grade i, comprimant les marges dans les appareils sensibles aux coûts. Jusqu'à ce que les nouvelles capacités au Japon et aux États-Unis montent en puissance, les politiques d'allocation favoriseront les lignes médicales et industrielles à haute valeur ajoutée, freinant la demande à court terme des consommateurs sur le marché des contrôleurs embarqués.

Coûts de cyber-certification IEC-62443 pour les fabricants d'équipements industriels européens

Les constructeurs de machines européens budgétisent désormais des sommes à six chiffres pour les audits, les tests de pénétration et la documentation du cycle de vie afin d'obtenir la certification IEC-62443-4-2 Niveau de sécurité 2.[4]Schneider Electric, "Premier dans l'industrie à obtenir une certification de cybersécurité de niveau supérieur pour les solutions EcoStruxure IT DCIM," se.com La conformité améliore la confiance dans la chaîne d'approvisionnement mais détourne les ressources d'ingénierie de l'innovation fonctionnelle et allonge les délais de lancement. Les petites entreprises licencient souvent des conceptions de référence auprès de fournisseurs plus importants ou se retirent entièrement des appels d'offres à haute sécurité, limitant la pénétration des contrôleurs dans les niches à faible volume. À long terme, une disponibilité plus large de piles logicielles pré-certifiées devrait réduire les coûts d'intégration par unité, mais les courbes d'adoption à court terme des contrôleurs avancés en Europe restent atténuées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les microcontrôleurs 32 bits redéfinissent les limites de performance

Les dispositifs 32 bits affichent l'expansion la plus rapide à un CAGR de 10,28 %, permettant l'inférence de réseaux de neurones embarqués, les communications sécurisées et le contrôle moteur déterministe sur une seule puce. Les contrôleurs de domaine automobiles, les robots d'usine et les pompes à perfusion médicales spécifient de plus en plus une mémoire flash à double banque afin que les ingénieurs puissent effectuer des mises à jour par voie hertzienne à sécurité intégrée sans interrompre le code critique. Dans le même temps, les unités 8 bits préservent leur domination en quantité car elles alimentent les capteurs d'ouverture de porte, les panneaux tactiles d'appareils électroménagers et les nœuds d'éclairage d'entrée de gamme, maintenant leur part de marché des contrôleurs embarqués de 41,35 % en 2025 intacte.

Le niveau 16 bits offre une voie de mise à niveau intermédiaire pour les cartes héritées qui manquent du budget d'alimentation ou de la surface de circuit imprimé nécessaires aux boîtiers 32 bits. Les premiers déploiements 64 bits ciblent les dispositifs portables haut de gamme et les appareils de réalité augmentée, mais les concepteurs limitent agressivement les fréquences d'horloge pour contenir la chaleur par millimètre carré. Les fournisseurs contrent ces contraintes avec des techniques avancées de coupure d'alimentation, des cadres DVFS et des substrats de boîtier ultra-minces qui répartissent la charge thermique. À mesure que la densité de la mémoire flash augmente et que les géométries de processus descendent en dessous de 28 nm, les prix de vente moyens des contrôleurs tendent à la hausse, augmentant la taille du marché des contrôleurs embarqués pour les produits de classe performance.

Par type : la flexibilité des dispositifs logiques programmables complexes stimule l'innovation industrielle

Les dispositifs logiques programmables simples détenaient une part de revenus de 59,42 % en 2025 car ils résolvent les tâches de logique de collage à quelques centimes par entrée/sortie et garantissent une réponse déterministe au niveau de la nanoseconde. Cependant, les fabricants d'outils électriques, les concepteurs de bande de base pour les télécommunications et les intégrateurs avioniques se tournent désormais vers les dispositifs logiques programmables complexes pour intégrer des traducteurs multi-tensions, des moteurs MAC cryptographiques et une logique de mise à niveau à distance dans une seule puce. Texas Instruments note qu'un dispositif logique programmable complexe haute densité peut remplacer 94 % des portes discrètes sur une carte héritée, réduisant la surface du circuit imprimé de 90 % et améliorant la fiabilité de la nomenclature.

Le marché des contrôleurs embarqués connaît donc une demande croissante pour des dispositifs logiques programmables complexes livrés avec des banques d'entrées/sorties renforcées et un support de paires différentielles, permettant aux concepteurs de relier des capteurs LVDS à des microcontrôleurs à faible coût sans décalages de synchronisation. Pendant ce temps, les FPGA haut de gamme restent cantonnés dans des rôles d'accélération du plan de données où des piles Linux complètes ou RT-Linux pilotent des protocoles complexes. Les feuilles de route des SoC hybrides positionnent désormais des blocs de dispositifs logiques programmables complexes à faible fuite aux côtés des cœurs Cortex-M, permettant aux entreprises de pérenniser leurs conceptions même lorsque les normes d'interface évoluent tardivement dans le programme.

Par application : les innovations en santé accélèrent l'adoption

La santé a enregistré la trajectoire de croissance la plus rapide, avec un CAGR de 10,74 %, à mesure que la surveillance à distance des patients, les échographies portatives et les diagnostics pilotés par l'intelligence artificielle se multiplient. Les modules de sécurité matérielle intégrés dans les microcontrôleurs assurent l'intégrité des données, renforçant la conformité HIPAA tout en maintenant des courants de veille profonde inférieurs à 10 µA pour une autonomie de batterie de plusieurs jours. La taille du marché des contrôleurs embarqués allouée à l'électronique médicale dépasse donc les moyennes globales, soutenue par les changements de remboursement en faveur de la télésanté.

L'automobile conserve la plus grande part de revenus à 29,60 % car le contenu en silicium par véhicule augmente chaque année modèle : les architectures zonales, les dorsales Ethernet et les systèmes de gestion de batterie exigent tous des boucles de contrôle déterministes. L'automatisation industrielle se situe entre les deux extrêmes, pilotant l'Ethernet temps réel, les passerelles de surveillance des conditions et les bras de robots collaboratifs qui intègrent des contrôleurs multi-axes. L'électronique grand public maintient de vastes volumes unitaires pour les capteurs de maison intelligente et les dispositifs portables, bien que la sensibilité aux prix tempère les prix de vente moyens ; pourtant la capacité de mise à jour par voie hertzienne est désormais obligatoire, entraînant une migration universelle vers des puces à flash élevé.

Par secteur d'utilisation final : les bâtiments intelligents remodèlent le paysage de l'automatisation

L'automatisation industrielle a maintenu sa part de 31,55 % en 2025, tirant parti des algorithmes de maintenance prédictive, de la prise et dépose guidée par vision et des contrôleurs de processus en boucle fermée pour convertir les torrents de données de capteurs en informations exploitables. Ces déploiements mélangent souvent des micrologiciels certifiés de sécurité avec l'Ethernet déterministe, garantissant une gigue inférieure à la milliseconde sur les réseaux d'automates programmables et cimentant le leadership du marché des contrôleurs embarqués.

La domotique et l'automatisation des bâtiments intelligents, cependant, entre dans le projecteur de la croissance avec un CAGR de 11,52 % jusqu'en 2031. Les contrôleurs dotés d'intelligence artificielle orchestrent dynamiquement le chauffage, la ventilation et la climatisation, l'éclairage et le contrôle d'accès, réduisant les factures d'énergie tout en répondant aux schémas d'occupation en temps réel. Les piles de normes ouvertes Thread et Matter favorisent l'interopérabilité des fournisseurs, persuadant les constructeurs de préinstaller des concentrateurs riches en contrôleurs qui intègrent la voix, la vidéo et la détection environnementale. La sécurité reste primordiale, de sorte que les fabricants intègrent des flux de provisionnement de clés sur puce et de démarrage sécurisé qui survivent aux cycles de vie des bâtiments de 15 ans. Les secteurs automobile et de la santé continuent de poursuivre les vents favorables de l'électrification et des soins aux patients à distance, mais les bâtiments économes en énergie étendent l'espace adressable du marché des contrôleurs embarqués à chaque complexe d'appartements et tour commerciale, promettant des cycles de rénovation à haute marge à mesure que les réglementations sur la durabilité se resserrent.

Analyse géographique

L'Asie-Pacifique a généré 44,20 % des revenus de 2025 car les corridors de services de fabrication électronique de Chine, l'expertise en mécatronique de précision du Japon et l'écosystème mémoire de la Corée du Sud ancrent collectivement de vastes économies d'échelle. Les gouvernements locaux subventionnent les expansions de fonderies en 300 mm et accordent des allègements fiscaux sur les lignes d'emballage avancé, protégeant les fabricants d'équipements d'origine nationaux contre les chocs d'approvisionnement mondiaux. Le plan de l'Inde de déployer 250 millions de compteurs intelligents superpose un flux de demande structurellement durable pour les contrôleurs à maillage RF 16 et 32 bits qui résistent aux environnements extérieurs difficiles.

L'Amérique du Nord reste un creuset pour les véhicules définis par logiciel, les percées en santé numérique et la modernisation du Département de la Défense, qui privilégient tous un approvisionnement en silicium fiable. Les incitations fédérales ont catalysé des fonderies en construction vierge en Arizona et au Texas qui promettent de raccourcir les futures chaînes logistiques et de tempérer l'exposition géopolitique. Les fabricants d'équipements médicaux se regroupent autour de Boston et Minneapolis, co-localisant les équipes de micrologiciels et les laboratoires de prototypage de circuits intégrés spécifiques à l'application afin d'intégrer des enclaves de sécurité personnalisées dans les contrôleurs pour les dispositifs réglementés par la FDA.

La part de l'Europe s'appuie fortement sur les plateformes automobiles, l'automatisation industrielle et les statuts stricts de cyber-résilience. La certification IEC-62443, les mandats d'émissions Euro-7 et la poussée vers des usines neutres en carbone garantissent que les déploiements de contrôleurs embarqués restent essentiels à la mission. Le Moyen-Orient et l'Afrique et l'Amérique latine représentent ensemble une part plus petite aujourd'hui, mais les fonds souverains du Golfe financent des projets pilotes de villes intelligentes et les assembleurs automobiles brésiliens localisent le contenu électronique, faisant progresser les gains de conception de contrôleurs. Dans chaque région, la prochaine inflexion du marché des contrôleurs embarqués dépend des chaînes d'outils d'intelligence artificielle en périphérie qui réduisent la dépendance au cloud, accélèrent les temps de réponse et se conforment aux lois sur la souveraineté des données.

Paysage concurrentiel

Le marché des contrôleurs embarqués est modérément concentré : NXP Semiconductors, Microchip Technology, Renesas Electronics, STMicroelectronics et Infineon Technologies contrôlent ensemble un peu plus de 80 % des ventes mondiales. L'acquisition par Infineon de l'unité Ethernet automobile de Marvell pour 2,5 milliards USD ajoute des piles de protocoles essentielles pour les véhicules définis par logiciel, renforçant son empreinte dans les gains de conception d'architecture zonale. NXP a renforcé ses références en intelligence artificielle en périphérie en absorbant Kinara pour 307 millions USD, acquérant des cœurs de traitement neuronal qui s'intègrent dans les sous-systèmes de vision industrielle et de surveillance du conducteur.

Renesas tire parti de sa propriété à la fois des microcontrôleurs et des dispositifs d'alimentation pour livrer des solutions E-Axe en boîtier système qui regroupent le contrôle d'onduleur, les accélérateurs de sécurité fonctionnelle et les blocs de pare-feu de cybersécurité. STMicroelectronics construit des cartes de référence de contrôleurs zonaux combinant des structures de commutation gigabit et des piles de micrologiciels prêtes pour la virtualisation, permettant aux fabricants d'équipements d'origine de réduire la prolifération des unités de contrôle électronique sans risquer la conformité à la sécurité fonctionnelle. Microchip se différencie grâce à des programmes d'approvisionnement à long terme certifiés qui garantissent la disponibilité pendant deux décennies, un facteur décisif pour les contrats aérospatiaux et médicaux.

Les niches d'espace blanc attirent les acteurs plus petits : les cœurs RISC-V à très faible fuite ciblent les capteurs à récupération d'énergie, tandis que les co-processeurs sécurisés avec cryptographie à sécurité quantique s'adressent aux mises à niveau des infrastructures critiques. Les distributeurs remarquent une activité croissante de conception autour des chaînes d'outils open source qui promettent des jeux d'instructions sans redevances, mais les écosystèmes ARM bien établis commandent toujours une profondeur de support silicium supérieure. À mesure que les clients diversifient leurs stratégies d'approvisionnement, les partenariats stratégiques et les accords de tranches pluriannuels remplacent les achats au comptant, liant les fournisseurs de contrôleurs et les fabricants d'équipements d'origine dans des cadences de feuilles de route produit alignées.

Leaders du secteur des contrôleurs embarqués

OMRON Corporation

ABB Ltd.

Honeywell International Inc.

Robert Bosch GmbH

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Infineon Technologies a acquis l'activité Ethernet automobile de Marvell Technology pour 2,5 milliards USD, renforçant son portefeuille de véhicules définis par logiciel.

- Avril 2025 : Global Payments a accepté d'acquérir Worldpay, faisant évoluer les technologies de paiement embarqué qui traitent 3,7 billions USD annuellement.

- Avril 2025 : Qorvo a introduit des solutions de localisation ultra-large bande, de connectivité Matter et de gestion de batterie ciblant les systèmes industriels et automobiles.

- Mars 2025 : Infineon a lancé les familles AURIX™, TRAVEO™ T2G et PSoC™ Automotive avec des kits de développement économiques pour accélérer les conceptions automobiles et industrielles.

- Mars 2025 : NXP Semiconductors a acquis le pionnier de l'intelligence artificielle en périphérie Kinara pour 307 millions USD afin d'intégrer des unités de traitement neuronal dans toute sa gamme de contrôleurs.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des contrôleurs embarqués comme l'ensemble des circuits intégrés de classe microcontrôleur autonomes vendus aux fabricants d'équipements d'origine pour des tâches de contrôle dédiées dans les systèmes électroniques, couvrant les dispositifs 8 bits, 16 bits et 32 bits utilisés dans les unités de contrôle électronique automobiles, les appareils électroménagers intelligents, les nœuds IoT industriels et le matériel de périphérie similaire.

Exclusion du périmètre : les ordinateurs monocarte au niveau de la carte, les processeurs à usage général discrets et les contrôleurs regroupés uniquement dans des boîtiers système sur puce ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- 8 bits

- 16 bits

- 32 bits

- 64 bits

- Par type

- Dispositifs logiques programmables simples (SPLD)

- Dispositifs logiques programmables complexes (CPLD)

- Par application

- Automatisation industrielle

- Automobile

- Électronique grand public

- Informatique et télécommunications

- Santé

- Domotique et automatisation des bâtiments intelligents

- Aérospatiale et défense

- Autres

- Par secteur d'utilisation final

- Fabricants d'équipements d'origine

- Fabricants sous contrat (services de fabrication électronique)

- Intégrateurs de systèmes

- Fonderies de semi-conducteurs (sans usine / avec usine légère)

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient

- Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables marketing de semi-conducteurs, des architectes d'électronique automobile de rang 1 en Asie et en Europe, et des fabricants sous contrat à Shenzhen et Guadalajara pour valider les mélanges d'expéditions unitaires, les taux d'équipement automobile et l'adoption émergente de RISC-V. Des enquêtes structurées auprès de fabricants d'équipements d'origine d'appareils électroménagers pour maison intelligente et d'intégrateurs d'automatisation industrielle ont aidé à affiner les courbes d'érosion des prix de vente moyens sur le cycle de vie et les hypothèses de croissance régionale.

Recherche documentaire

Nos analystes ont d'abord cartographié les tendances d'expédition et de valeur à partir de sources publiques de premier rang telles que les codes douaniers UN Comtrade pour les microcontrôleurs, les facturations mensuelles des statistiques mondiales du commerce des semi-conducteurs, les tableaux de bord d'automatisation VDMA d'Allemagne et les journaux de déploiement de compteurs intelligents de l'Administration américaine de l'information sur l'énergie. Les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts de brevets ont enrichi la compréhension des évolutions de prix et des feuilles de route d'architecture, tandis que des outils payants comme D&B Hoovers et Dow Jones Factiva ont fourni des répartitions de revenus au niveau des entreprises et des nouvelles sur les expansions de capacité des fonderies. Ces sources illustrent les bassins de demande et les prix de vente moyens qui ancrent l'année de base. La liste ci-dessus est illustrative, et de nombreuses bases de données et revues spécialisées supplémentaires ont été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les revenus mondiaux des microcontrôleurs rapportés par WSTS, qui sont ensuite filtrés par la part fonctionnelle attribuable aux charges de travail des contrôleurs embarqués avant que les répartitions géographiques et verticales ne soient appliquées. Des vérifications ponctuelles ascendantes, des consolidations de fournisseurs pour les principales familles 32 bits et des audits d'échantillons de prix de vente moyen × volume, comblent les lacunes et affinent les totaux. Les moteurs du modèle comprennent la production de véhicules légers, la base installée mondiale d'IoT, le contenu moyen des contrôleurs par appareil, les transitions de nœuds de fabrication influençant le coût des puces et les mandats réglementaires de sécurité (par exemple Euro 7). Les prévisions emploient une régression multivariée mélangée à une analyse de scénarios pour capturer les taux de construction automobile cycliques et les fluctuations des stocks de semi-conducteurs, produisant un CAGR 2025-2030 aligné sur le consensus de notre panel d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des vérifications de variance par rapport aux données d'importation, aux rapports d'utilisation des fonderies et aux divulgations trimestrielles des fournisseurs. Les réviseurs seniors contestent les anomalies, et nous actualisons tous les douze mois, en émettant des amendements intermédiaires si des chocs d'approvisionnement ou des changements réglementaires modifient matériellement les perspectives.

Pourquoi notre référence des contrôleurs embarqués inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres de produits différents, appliquent des courbes de prix de vente moyen plates ou étendent les horizons de prévision.

Les principaux facteurs d'écart comprennent : certaines études intègrent les cœurs embarqués dans les SoC dans les totaux, gonflant la valeur. D'autres supposent une baisse linéaire des prix de vente moyens, ignorant la tension d'approvisionnement en 28 nm que Mordor Intelligence prend en compte. La cadence de mise à jour varie ; notre mise à jour annuelle capture les dernières montées en puissance des plateformes de véhicules électriques, tandis que d'autres citent encore des données antérieures à la pénurie de puces.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,55 milliards USD (2025) | ||

| 8,03 milliards USD (2025) | Cabinet de conseil régional A | Inclut les contrôleurs SoC non autonomes et applique une érosion uniforme des prix de vente moyens de 10 % |

| 6,00 milliards USD (2023) | Revue spécialisée B | Utilise une année de base plus ancienne et omet les volumes RISC-V émergents |

| 7,12 milliards USD (2023) | Cabinet de conseil mondial C | S'appuie sur les annonces de capacité de production sans vérification des expéditions |

Ces contrastes montrent comment le périmètre mesuré de Mordor Intelligence, la validation à double voie et les actualisations en temps opportun donnent aux décideurs une référence équilibrée et transparente qu'ils peuvent suivre et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des contrôleurs embarqués en 2026 et ses perspectives de croissance ?

Le marché s'établit à 7,09 milliards USD en 2026 et devrait atteindre 10,51 milliards USD d'ici 2031, reflétant un CAGR de 8,21 %.

Quelle région géographique est en tête du marché des contrôleurs embarqués ?

L'Asie-Pacifique représente 44,20 % des revenus mondiaux, soutenue par sa dense base manufacturière et ses investissements croissants dans les usines intelligentes.

Pourquoi les microcontrôleurs 32 bits dépassent-ils l'adoption des 8 bits ?

Ils fournissent la marge de traitement nécessaire pour les systèmes ADAS, le contrôle des groupes motopropulseurs électriques et les charges de travail d'intelligence artificielle en périphérie, entraînant un CAGR de 10,28 % jusqu'en 2031.

Comment les réglementations Euro-7 et OBD-II influencent-elles la demande de contrôleurs ?

Des règles de diagnostic en temps réel et de surveillance des émissions plus strictes augmentent le nombre de contrôleurs par véhicule, augmentant le contenu en semi-conducteurs et les revenus du marché.

Quel segment d'utilisation final se développe le plus rapidement ?

La domotique et l'automatisation des bâtiments intelligents croît à un CAGR de 11,52 % car les contrôleurs dotés d'intelligence artificielle gèrent le chauffage, la ventilation et la climatisation, l'éclairage et la sécurité pour l'efficacité énergétique.

Quels sont les principaux freins auxquels fait face le secteur ?

Les pénuries de tranches 28 nm, la hausse des coûts de certification IEC-62443 et l'incertitude de l'écosystème entre les architectures ARM et RISC-V sont les principaux vents contraires.

Dernière mise à jour de la page le: