Taille et Part du Marché des Contrôleurs Intelligents RAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

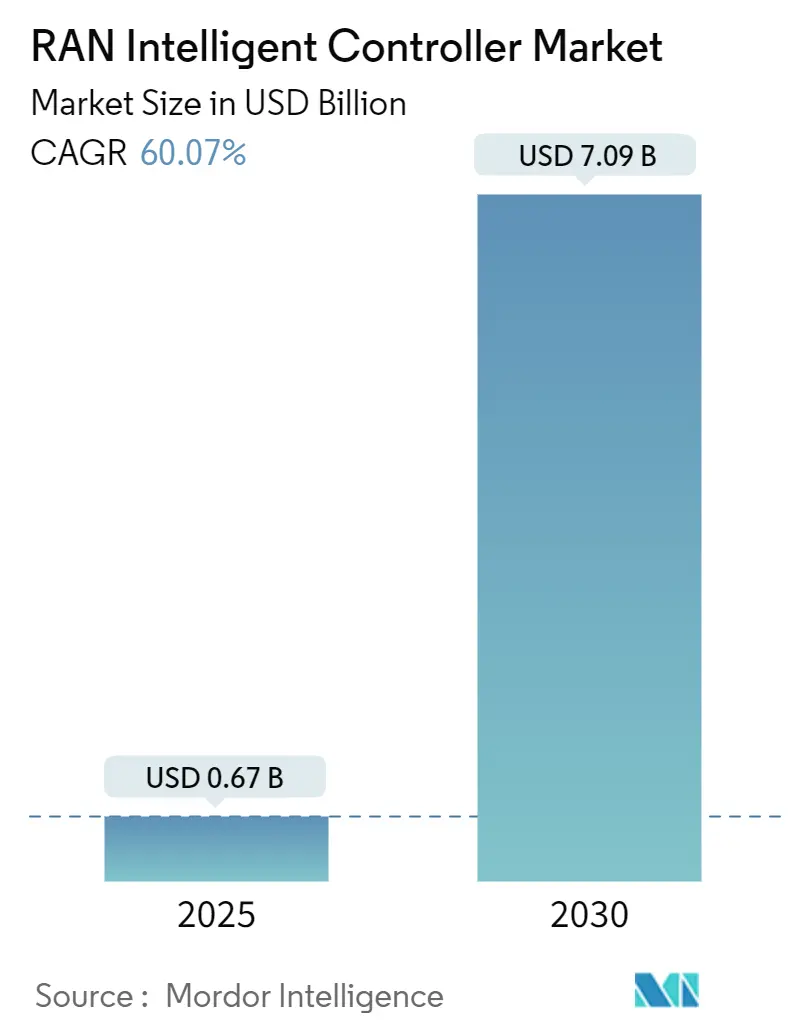

| Taille du Marché (2025) | 0.67 Milliards de dollars |

| Taille du Marché (2030) | 7.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 60.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

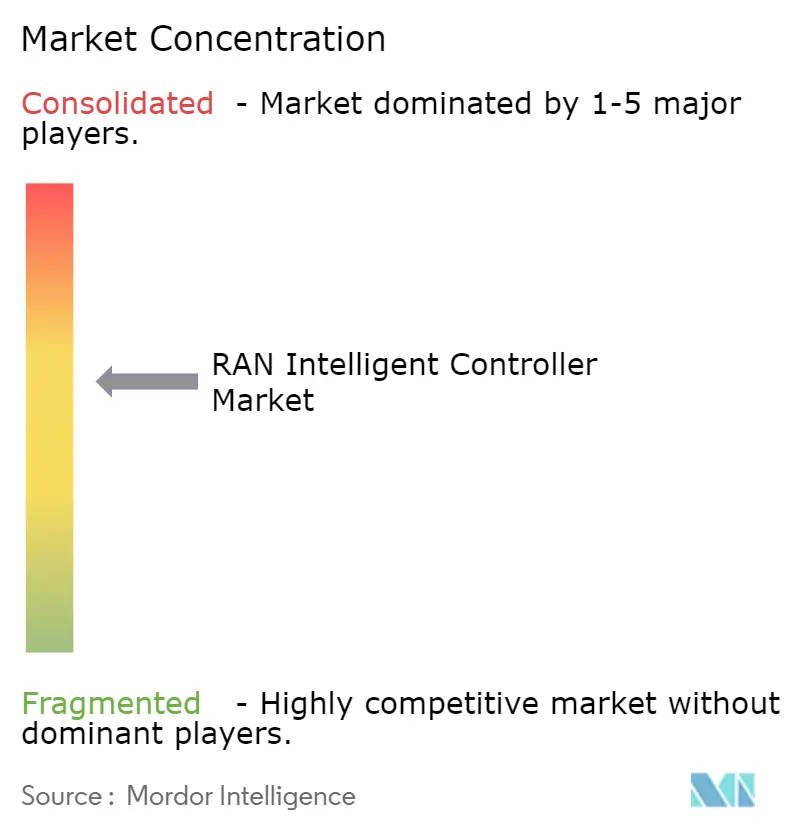

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôleurs Intelligents RAN par Mordor Intelligence

La taille du marché des contrôleurs intelligents RAN a atteint 0,67 milliard USD en 2025 et devrait progresser jusqu'à 7,09 milliards USD d'ici 2030, ce qui correspond à un TCAC de 60,07 % sur la période de prévision. L'essor des déploiements 5G autonomes, la formalisation des spécifications O-RAN et de généreuses incitations du secteur public alimentent un élan d'investissement sans précédent. Les plateformes dominent actuellement les dépenses, les opérateurs s'empressant d'établir des fondations de contrôle cloud-natives, tandis que les services d'intégration progressent comme le flux de revenus à la croissance la plus rapide. Le leadership précoce de l'Asie-Pacifique en matière de 5G ancre la région en tête du tableau des revenus, tandis que les programmes du Moyen-Orient, soutenus par des plans d'économie numérique souverains, se développent au rythme le plus rapide. Les fournisseurs traditionnels de RAN se repositionnent autour de chaînes d'outils logiciels et de moteurs d'IA, et les fournisseurs de cloud hyperscale exploitent les interfaces ouvertes pour pénétrer le domaine radio. Malgré des gains importants, l'écosystème est confronté à la complexité de l'intégration, aux obstacles de l'orchestration multicloud et à une exposition accrue aux cybermenaces qui exigent des cadres de sécurité robustes.

Principaux Enseignements du Rapport

- Par composant, les plateformes détenaient 68,34 % de la part du marché des contrôleurs intelligents RAN en 2024, tandis que les services progressent à un TCAC de 63,17 % jusqu'en 2030.

- Par fonction, le RIC non temps réel a capturé 64,53 % de la part des revenus en 2024, tandis que le RIC quasi temps réel devrait croître à un TCAC de 64,22 %.

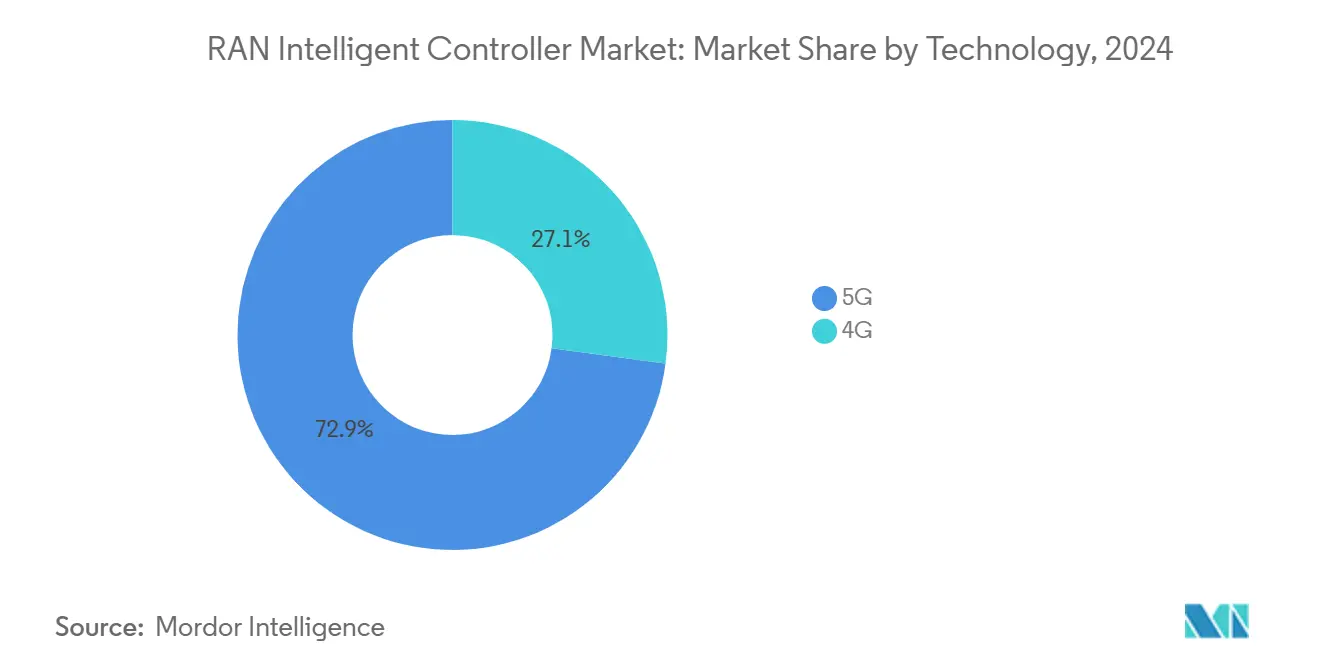

- Par technologie, la 5G représentait 72,89 % de la taille du marché des contrôleurs intelligents RAN en 2024 et affiche également le TCAC le plus élevé de 63,47 % jusqu'en 2030.

- Par application, les rApps représentaient 70,12 % des revenus de 2024, tandis que les xApps se développent à un TCAC de 64,97 %.

- Par géographie, l'Asie-Pacifique était en tête avec 38,89 % de part en 2024 ; le Moyen-Orient devrait enregistrer un TCAC de 61,57 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Contrôleurs Intelligents RAN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La standardisation O-RAN accélère l'adoption des RIC multi-fournisseurs | +8.5% | Mondial, gains précoces aux États-Unis, dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Le déplacement des CAPEX des opérateurs télécoms vers l'automatisation RAN centrée sur les logiciels | +12.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La monétisation du découpage en tranches des réseaux 5G exige un contrôle piloté par l'IA | +15.8% | Cœur Asie-Pacifique, extension vers le MEA et les Amériques | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux sur les réseaux ouverts aux États-Unis, dans l'UE et en Inde | +9.3% | États-Unis, UE, Inde | Court terme (≤ 2 ans) |

| Les KPI d'énergie renouvelable poussent les rApps d'économie d'énergie | +6.7% | Mondial, fort dans l'UE | Long terme (≥ 4 ans) |

| L'émergence des dApps permettant une URLLC inférieure à 10 ms dans les bancs d'essai 6G | +7.5% | États-Unis, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Standardisation O-RAN Accélère l'Adoption des RIC Multi-Fournisseurs

Depuis juillet 2024, l'Alliance O-RAN a publié 74 documents techniques supplémentaires qui codifient les interfaces des contrôleurs non temps réel et quasi temps réel, permettant une interopérabilité pratique entre les fournisseurs. AT&T a validé le concept en exécutant une rApp tierce sur la plateforme d'Ericsson dans son réseau en production, prouvant que les API standardisées raccourcissent les cycles d'intégration. La collaboration de Deutsche Telekom avec Google Cloud illustre comment les spécifications ouvertes permettent aux hyperscalers d'injecter de l'IA agentique dans le RAN.[1]Deutsche Telekom, "Le partenariat avec Google Cloud stimule l'IA agentique dans le RAN," telecomtalk.infoNEC et NTT DOCOMO ont fait progresser l'automatisation des stations de base avec des moteurs de politique qui réduisent la consommation d'énergie et améliorent l'efficacité spectrale. Chaque déploiement réussi attire davantage de fournisseurs dans l'écosystème, renforçant le cycle de spécification qui sous-tend l'expansion du marché des contrôleurs intelligents RAN.

Le Déplacement des CAPEX des Opérateurs Télécoms vers l'Automatisation RAN Centrée sur les Logiciels

Les bilans des opérateurs privilégient désormais les licences logicielles et d'IA plutôt que le matériel propriétaire, réorientant des milliards de dollars vers des couches de contrôle programmables. Le rapport du deuxième trimestre 2025 d'Ericsson a affiché une marge EBITA ajustée de 13,2 % grâce aux ventes d'automatisation intelligente. Digital Nasional Berhad a atteint une disponibilité de 99,8 % après avoir adopté des opérations pilotées par intention qui s'appuient sur les informations du RIC non temps réel. AT&T a réservé jusqu'à 12,5 milliards USD dans le cadre d'un contrat open RAN pluriannuel, illustrant comment les postes budgétaires logiciels deviennent centraux dans les cycles budgétaires. La migration vers un cœur cloud-native de Telefónica Allemagne met en évidence les gains d'agilité qui motivent des évolutions similaires à travers l'Europe. La réorientation des CAPEX alimente ainsi le marché des contrôleurs intelligents RAN, car les plateformes de contrôle ancrent chaque feuille de route de réseau défini par logiciel.

La Monétisation du Découpage en Tranches des Réseaux 5G Exige un Contrôle Piloté par l'IA

Les entreprises paient des primes pour des tranches déterministes, obligeant les opérateurs à automatiser les ressources radio en quasi temps réel. La preuve de concept IA-RAN de SoftBank a amélioré la précision de l'estimation des canaux en liaison montante de 20 %, démontrant la marge de performance débloquée par les ordonnanceurs basés sur l'apprentissage. La Chine exploite déjà plus de 5 325 réseaux 5G privés qui dépendent de l'orchestration des tranches, offrant aux opérateurs locaux une croissance des revenus d'entreprise à deux chiffres. Le groupe stc a traité plus de 10 000 actions d'optimisation lors du pic du Hajj, augmentant le débit de 10 % malgré les pics de trafic grâce à la suite d'automatisation de Nokia. À mesure que les revenus des tranches augmentent, le réinvestissement dans des contrôleurs plus intelligents s'accélère, intensifiant la demande sur l'ensemble du marché des contrôleurs intelligents RAN.

Les Mandats Gouvernementaux sur les Réseaux Ouverts Orientent la Sélection Stratégique des Fournisseurs

Le financement public et les clauses de passation de marchés font pencher les résultats des appels d'offres en faveur des interfaces ouvertes. Les États-Unis ont réservé 1,5 milliard USD pour des projets radio interopérables dans le cadre du Fonds d'Innovation pour la Chaîne d'Approvisionnement des Réseaux Sans Fil Publics. [2] Cinq gouvernements alliés ont publié des principes de certification volontaires qui abaissent les barrières pour les déploiements de RIC multi-fournisseurs. L'Arabie Saoudite a mis en service son premier site open RAN, soutenu par un centre de développement appuyé par Intel qui développe un écosystème local. Le Département de la Défense des États-Unis prévoit des déploiements open RAN sur environ 800 bases, offrant aux fournisseurs un client de référence important et sensible à la sécurité. La réglementation apporte donc à la fois des capitaux et de la crédibilité, aidant le marché des contrôleurs intelligents RAN à assurer une croissance à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Support limité de l'interface E2 de la part des fournisseurs RAN traditionnels | -4.8% | Mondial, aigu sur les marchés matures | Court terme (≤ 2 ans) |

| Hésitation des fournisseurs de services de communication face à la sécurité des RIC et à la surface d'attaque par déni de service | -6.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rareté de l'écosystème de xApps déployables commercialement | -3.9% | Mondial | Moyen terme (2 à 4 ans) |

| Complexité d'intégration sur les empreintes O-Cloud multicloud | -7.1% | Déploiements axés sur les entreprises dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hésitation des Fournisseurs de Services de Communication face à la Sécurité des RIC et à la Surface d'Attaque par Déni de Service

Des analyses académiques révèlent que les attaques par déni de service distribué peuvent surcharger les plans de contrôle des RIC, épuisant les cycles de calcul et dégradant le débit. [3]Ettiane Raja, "Atténuation des menaces de signalisation par déni de service dans les réseaux mobiles 5G," thesai.orgLes exploits de transition d'état sur la couche de contrôle des ressources radio 5G posent des menaces similaires, incitant les opérateurs à tester des noyaux renforcés et des détecteurs d'anomalies. Les tests de performance montrent que l'utilisation du processeur sur les contrôleurs RYU augmente fortement lors d'attaques volumétriques, réduisant la marge disponible pour l'exécution des politiques. Les perceptions de risque qui en résultent ralentissent les achats à court terme, en particulier sur les marchés soumis à des pénalités strictes de niveau de service. Les fournisseurs intègrent désormais des API à confiance zéro, des bacs à sable d'isolation et une surveillance en boucle fermée, mais de nombreux opérateurs restent prudents, tempérant l'adoption du marché des contrôleurs intelligents RAN.

Complexité d'Intégration sur les Empreintes O-Cloud Multicloud

Orange Labs a ouvertement sollicité l'aide du secteur après avoir découvert que l'assemblage de fonctions RAN désagrégées sur trois fournisseurs de cloud dépassait les limites des outils internes. Les déploiements de contrôleurs doivent interconnecter des clusters Kubernetes, des hyperviseurs temps réel et des accélérateurs propriétaires sans dépasser les budgets de latence. Red Hat et Aarna Networks ont répondu avec des plans d'orchestration déclaratifs qui abstraient les ressources hétérogènes. La recherche sur les MLOps multicloud souligne la nécessité de pipelines d'artefacts sécurisés qui compliquent les feuilles de route de déploiement. Les frais supplémentaires d'intégration de systèmes réduisent les économies sur le coût total de possession promises par l'open RAN, freinant l'adoption parmi les opérateurs manquant de compétences approfondies en cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Soutiennent la Concentration Précoce des Revenus

Les plateformes ont généré 68,34 % des revenus de 2024, reflétant l'exigence urgente de couches d'orchestration fondamentales qui unifient les moteurs de politique, les référentiels de modèles et la gestion du cycle de vie. Cette domination se traduit par une tranche de 0,46 milliard USD de la taille du marché des contrôleurs intelligents RAN en 2024, soutenue par des feuilles de route matures d'Ericsson, Nokia et VMware. Les services contribuent à une base plus modeste aujourd'hui, mais progressent rapidement à un TCAC de 63,17 % à mesure que les opérateurs externalisent l'intégration, la validation et les pipelines d'intégration continue. Les principaux opérateurs demandent désormais des offres consultatives qui regroupent le coaching DevOps, le renforcement de la sécurité et l'optimisation des performances, propulsant les revenus des services dans des zones de croissance à deux chiffres.

La différenciation de l'écosystème est centrée sur les chaînes d'outils d'IA et l'expérience des développeurs. La plateforme d'automatisation intelligente d'Ericsson est livrée avec des kits de développement logiciel qui réduisent le temps d'intégration des rApps à quelques jours, alimentant directement le marché des contrôleurs intelligents RAN. La plateforme anyRAN de Nokia offre un substrat cloud qui permet aux opérateurs de louer des cycles GPU pour l'entraînement de modèles, convertissant les dépenses d'investissement en frais basés sur l'utilisation. Les conceptions de référence FlexRAN d'Intel injectent des optimisations au niveau du silicium, offrant des gains d'efficacité de planification de 15 % qui renforcent les propositions de valeur des plateformes. À mesure que les déploiements multi-fournisseurs augmentent, les spécialistes des services orchestrent des bancs d'essai inter-domaines, ajoutant une couche de revenus récurrents qui soutient l'expansion à long terme des services.

Par Fonction : Le RIC Non Temps Réel Fournit l'Épine Dorsale des Politiques

Le contrôleur non temps réel détenait 64,53 % de part en 2024 en raison de son rôle dans l'entraînement des politiques, la traduction des intentions de tranche et l'optimisation à l'horizon d'une semaine. Les opérateurs s'appuient sur sa télémétrie étendue pour élaborer des stratégies d'économie d'énergie et des routines de maintenance proactive, assurant une part de marché stable des contrôleurs intelligents RAN pour le module. Le RIC quasi temps réel assure des fermetures de boucle inférieures à la seconde et enregistre désormais un TCAC de 64,22 % à mesure que l'économie du cloud en périphérie s'améliore. Les essais confirment qu'une latence inférieure à 100 ms peut tripler le débit en bordure de cellule dans les zones à fort trafic, encourageant une adoption plus large.

La progression du déploiement commence par des pilotes non temps réel qui établissent des lacs de données et des flux de travail analytiques avant de passer aux contrôles quasi temps réel qui agissent sur les micro-rafales. Le gain de 20 % de SoftBank dans la précision de l'estimation des canaux valide l'amélioration des performances possible avec des décisions quasi instantanées. La recherche sur la neuro-évolution fédérée montre que l'entraînement des agents localement et le partage des seuls gradients protège la confidentialité radio tout en maintenant la convergence du modèle, une méthode bien adaptée aux boucles quasi temps réel. L'intégration des deux niveaux de contrôle sous une plateforme unifiée donne aux opérateurs un cadre de gouvernance unique, simplifiant les audits de sécurité et les retours en arrière des politiques.

Par Technologie : La 5G s'Aligne Parfaitement avec l'Économie des Contrôleurs

La 5G représentait 72,89 % des revenus de 2024, soit environ 0,49 milliard USD, car l'architecture orientée services du protocole s'appuie intrinsèquement sur des points d'ancrage logiciels pour une orchestration dynamique. Le même substrat 5G affiche le TCAC le plus rapide de 63,47 % grâce à des déploiements autonomes agressifs qui élèvent la demande de contrôleurs. La taille du marché des contrôleurs intelligents RAN pour les déploiements 5G devrait dépasser 5 milliards USD d'ici 2030, renforçant la centralité de la technologie. Les superpositions 4G hybrides restent viables, mais les investissements gravitent vers la 5G où les opportunités de réseaux privés et de découpage en tranches offrent des marges premium.

Les opérateurs exploitent les mécanismes d'exposition du cœur 5G pour alimenter les moteurs d'inférence des contrôleurs avec des KPI en temps réel, permettant des ajustements de qualité par flux. La mise en œuvre du RAN cloud de Telstra montre que les unités virtualisées associées à des RIC quasi temps réel peuvent doubler la capacité des cellules sans remplacement de matériel. L'accord vRAN de NEC avec NTT DOCOMO illustre comment l'optimisation logicielle peut réduire le coût total de possession de 30 % tout en divisant par deux la consommation d'énergie, accélérant le retour sur investissement et soutenant les objectifs environnementaux. Les gains continus de performance 5G renforcent les budgets des contrôleurs et motivent les fournisseurs à aligner leurs feuilles de route autour de la version 18 du 3GPP et au-delà.

Par Application : Les rApps Dominent Tôt tandis que les xApps s'Accélèrent

Les rApps non temps réel ont généré 70,12 % des dépenses de 2024 car elles s'attaquent aux points de douleur immédiats tels que la réduction de l'énergie, la détection des anomalies et la prévision du trafic. L'économie d'énergie de 25 % de Rakuten Mobile après le déploiement d'une rApp d'efficacité énergétique illustre les avantages directs sur les OPEX qui convainquent les équipes financières. Les xApps affichent le TCAC le plus fort de 64,97 % à mesure que les développeurs affinent les optimiseurs au niveau radio capables de former des faisceaux et de gérer la congestion en quasi temps réel. La taille du marché des contrôleurs intelligents RAN associée aux xApps devrait être multipliée par huit d'ici 2030 à mesure que les places de marché arrivent à maturité.

La fragmentation des places de marché freine aujourd'hui l'échelle des xApps. Nokia fournit la majorité des xApps de qualité production, tandis que plusieurs concurrents expriment des doutes quant aux revenus adressables. Les prototypes académiques démontrent la validité du concept mais manquent d'un conditionnement de qualité opérateur. Des SDK standardisés et des portails de partage des revenus émergent pour résoudre les problèmes de découvrabilité et de conformité. Une fois la masse critique atteinte, la diversité des xApps promet une orchestration autonome des cellules, un pilotage prédictif des faisceaux et une priorisation des paquets URLLC qui feront des xApps le principal vecteur de croissance au sein des applications.

Analyse Géographique

L'Asie-Pacifique représentait 38,89 % des revenus de 2024, principalement grâce à l'échelle des opérateurs chinois et japonais. Les déploiements massifs de réseaux 5G privés dans les secteurs de la fabrication, des mines et de la logistique portuaire continuent de canaliser les capitaux vers des contrôleurs qui garantissent des performances déterministes. La culture d'adoption précoce du Japon encourage les pilotes multi-fournisseurs, soutenant une demande saine pour les variantes non temps réel et quasi temps réel. La Corée du Sud présente des cœurs 5G bare-metal qui s'intègrent étroitement avec les RIC, renforçant le leadership technique régional et ancrant les feuilles de route des fournisseurs.

Le Moyen-Orient affiche un TCAC de 61,57 % jusqu'en 2030, les États du Conseil de Coopération du Golfe plaçant l'autonomie des réseaux au cœur de leurs visions d'économie numérique. Les dépenses 5G de 427 millions USD de l'Arabie Saoudite, associées à des centres de développement soutenus par Intel, abaissent les barrières à l'entrée sur le marché pour les entreprises de logiciels. Les Émirats Arabes Unis ont démontré le premier RAN cloud 5G de la région à Abou Dhabi, prouvant que les températures désertiques n'empêchent pas les déploiements de cloud en périphérie. Les appels d'offres gouvernementaux regroupent souvent des indicateurs de durabilité et de localisation, incitant les fournisseurs à établir des laboratoires et des programmes de formation locaux.

L'Amérique du Nord bénéficie de fonds fédéraux et d'essais militaires qui valident les cadres de sécurité, réduisant le risque d'approvisionnement commercial. L'Europe équilibre l'innovation avec des règles strictes de souveraineté des données, orientant la demande vers des déploiements sur site ou en cloud souverain. L'Amérique latine et l'Afrique restent naissantes mais représentent un potentiel de croissance à long terme à mesure que la pénétration des appareils augmente et que les enchères de spectre se finalisent. Collectivement, des moteurs géographiques diversifiés garantissent que le marché des contrôleurs intelligents RAN bénéficie d'un pipeline d'opportunités mondial résilient.

Paysage Concurrentiel

Les coûts d'entrée élevés et les compétences spécialisées en IA maintiennent le champ concurrentiel modérément concentré. Huawei, Ericsson et Nokia détiennent ensemble environ 74,5 % du chiffre d'affaires agrégé des équipements RAN, mais les challengers axés sur les logiciels érodent la domination historique dans la couche des contrôleurs. Ericsson a progressé à 25,7 % de part des revenus des contrôleurs après avoir décroché des contrats open RAN pluriannuels avec AT&T et Telstra, associant ces victoires à des marges EBITA record de 13,2 %.

Nokia s'appuie sur un réseau de partenariats couvrant KDDI, SoftBank, T-Mobile et NVIDIA pour proposer des modèles de plateforme en tant que service qui monétisent les GPU pendant les cycles d'entraînement de l'IA. Red Hat, Wind River et Amdocs fournissent des piles de conteneurs, des noyaux temps réel et des couches de gestion des services, encombrant la chaîne de valeur et faisant pression sur les marges de licence des acteurs établis. Intel, NVIDIA et Qualcomm injectent une différenciation au niveau des puces, intégrant des accélérateurs d'IA qui réduisent la latence d'inférence, capturant ainsi une part croissante de la valeur des plateformes.

Les mouvements stratégiques comprennent le Centre d'Innovation IA-RAN dans l'État de Washington, réunissant T-Mobile, NVIDIA, Ericsson et Nokia pour co-développer des flux de travail d'inférence cloud-natifs. La collaboration d'Ericsson avec AWS ajoute des constructions d'IA agentique qui s'auto-adaptent aux objectifs de politique, rapprochant les réseaux cognitifs du déploiement grand public. Ces alliances brouillent les frontières traditionnelles des télécommunications, et la co-innovation qui en résulte maintient une dynamique concurrentielle fluide mais centrée sur la création de valeur pilotée par l'IA.

Leaders du Secteur des Contrôleurs Intelligents RAN

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : AT&T a déployé la première rApp tierce sur un réseau en production en utilisant la plateforme d'automatisation intelligente d'Ericsson, prouvant la programmabilité multi-fournisseurs à grande échelle.

- Mars 2025 : T-Mobile, NVIDIA, Ericsson et Nokia ont ouvert le Centre d'Innovation IA-RAN à Bellevue pour fusionner les flux de travail d'IA avec les radios 5G.

- Mars 2025 : NTT Corp., NTT DOCOMO et NEC ont démontré le MIMO distribué pour les liaisons 6G à haute fréquence dans les véhicules et les trains.

- Février 2025 : Ericsson et Telstra ont convenu de livrer le premier réseau 5G entièrement programmable d'Asie-Pacifique avec des radios prêtes pour l'open RAN et l'automatisation par IA.

Portée du Rapport sur le Marché Mondial des Contrôleurs Intelligents RAN

| Plateformes |

| Services |

| RIC Non Temps Réel (Non-RT) |

| RIC Quasi Temps Réel (Near-RT) |

| 4G |

| 5G |

| rApps |

| xApps |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes | ||

| Services | |||

| Par Fonction | RIC Non Temps Réel (Non-RT) | ||

| RIC Quasi Temps Réel (Near-RT) | |||

| Par Technologie | 4G | ||

| 5G | |||

| Par Application | rApps | ||

| xApps | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des contrôleurs intelligents RAN ?

Il s'établit à 0,67 milliard USD en 2025 avec une prévision d'atteindre 7,09 milliards USD d'ici 2030.

Quelle région est en tête de la génération de revenus pour les contrôleurs intelligents RAN ?

L'Asie-Pacifique contribue à la plus grande part de 38,89 % grâce aux déploiements 5G à grande échelle et à une réglementation favorable.

Quel segment de composants connaît la croissance la plus rapide ?

Les services d'intégration et de support affichent le TCAC le plus rapide de 63,17 % à mesure que les opérateurs recherchent une aide experte pour les déploiements multi-fournisseurs.

Pourquoi les RIC quasi temps réel gagnent-ils en popularité ?

Ils permettent une optimisation des ressources inférieure à la seconde qui améliore les performances de débit et de latence nécessaires pour les tranches de réseau d'entreprise.

Quel est le principal obstacle à une adoption plus large des RIC ?

La complexité de l'intégration multicloud associée à des risques de sécurité accrus ralentit certaines décisions commerciales malgré des arguments de retour sur investissement convaincants.

Dernière mise à jour de la page le: