Taille et part du marché du Narrowband IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.62 Milliards de dollars |

| Taille du Marché (2031) | 51.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Narrowband IoT par Mordor Intelligence

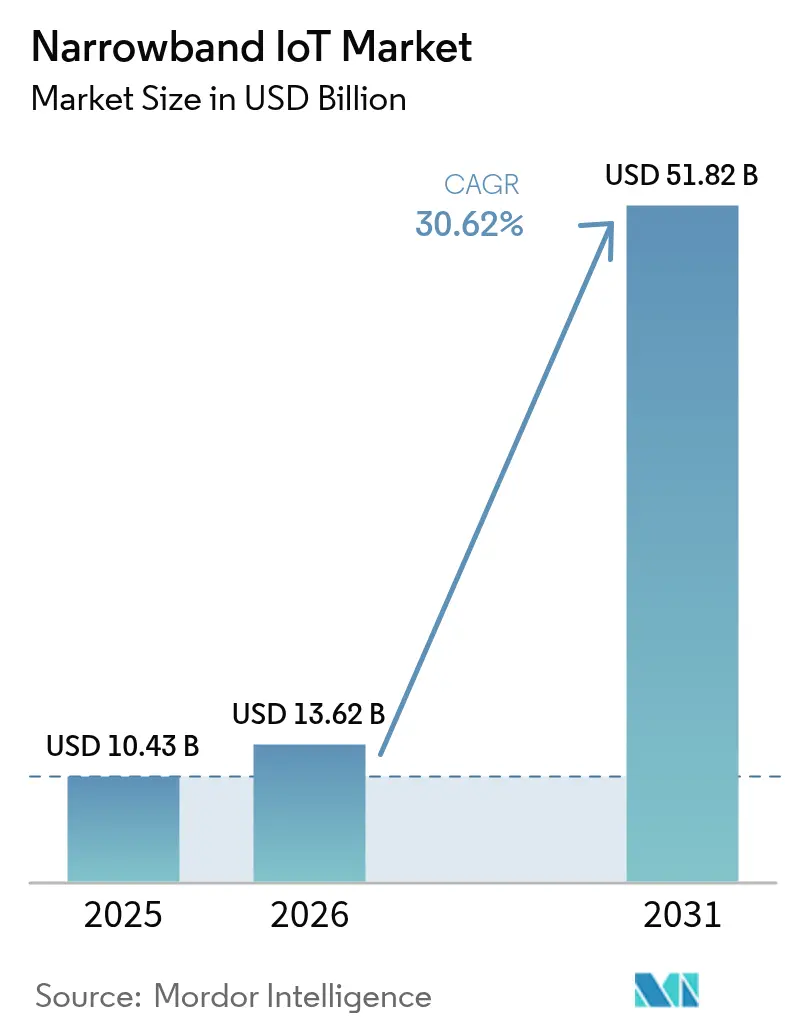

La taille du marché du Narrowband IoT en 2026 est estimée à 13,62 milliards USD, en hausse par rapport à la valeur de 2025 de 10,43 milliards USD, avec des projections pour 2031 atteignant 51,82 milliards USD, croissant à un TCAC de 30,62 % sur la période 2026-2031.

Cette croissance reflète la convergence de la demande pour des appareils à ultra-faible consommation d'énergie, les infrastructures intelligentes imposées par les gouvernements, et l'utilisation stratégique de liaisons satellitaires qui étendent la couverture au-delà des empreintes terrestres. Les opérateurs privilégient les efficacités spectrales en bande de garde et les voies de migration vers la 5G NR-RedCap qui préservent les investissements à long terme tout en élargissant les portefeuilles de services. La fragmentation technique entre les grands fournisseurs d'infrastructure reste un facteur défavorable, mais la baisse des prix des modules et les durées de vie des batteries approchant 10 ans continuent de débloquer des applications à volumes élevés dans les services publics, la logistique et l'agriculture. Le marché du NB-IoT progresse donc de déploiements centrés sur le réseau vers une échelle tirée par les appareils, à mesure que les prix de vente moyens des modules descendent en dessous de 3,00 USD.

Points clés du rapport

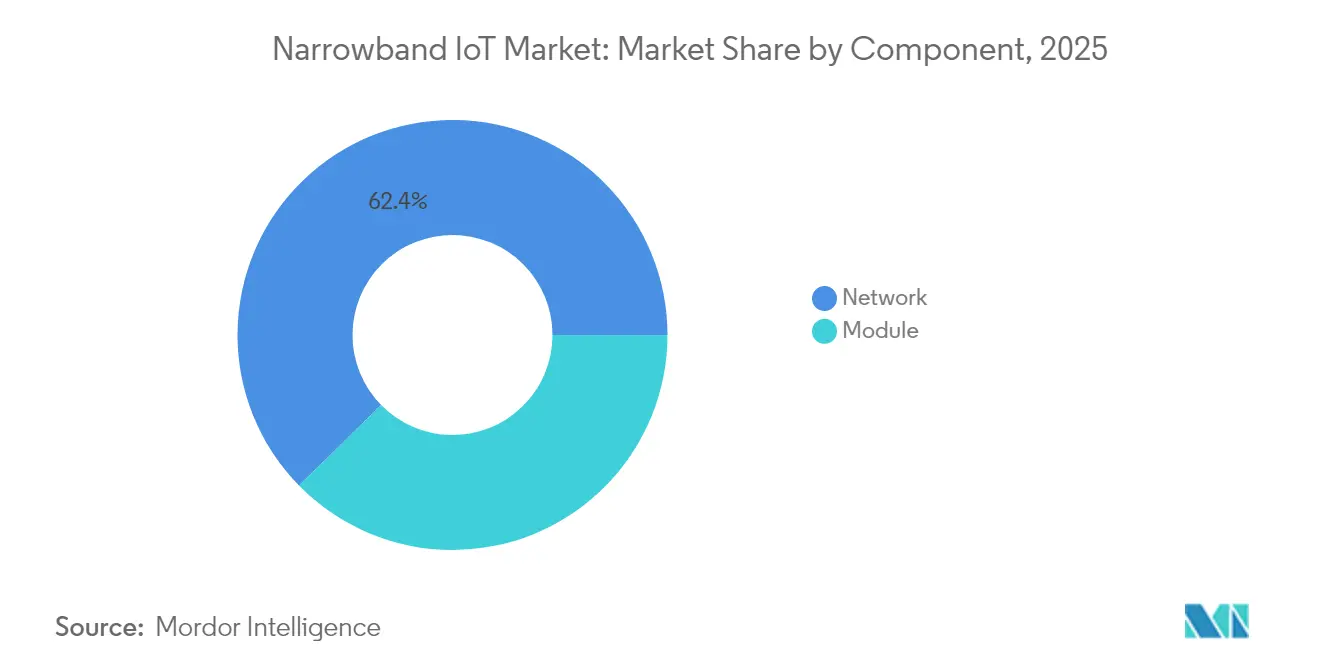

- Par composant, l'infrastructure réseau a représenté 62,35 % de la part de revenus en 2025, tandis que les modules devraient croître à un TCAC de 32,55 % jusqu'en 2031.

- Par déploiement, les configurations autonomes ont représenté 46,65 % de la part du marché NB-IoT en 2025 ; les solutions en bande de garde sont sur la voie d'un TCAC de 34,10 % jusqu'en 2031.

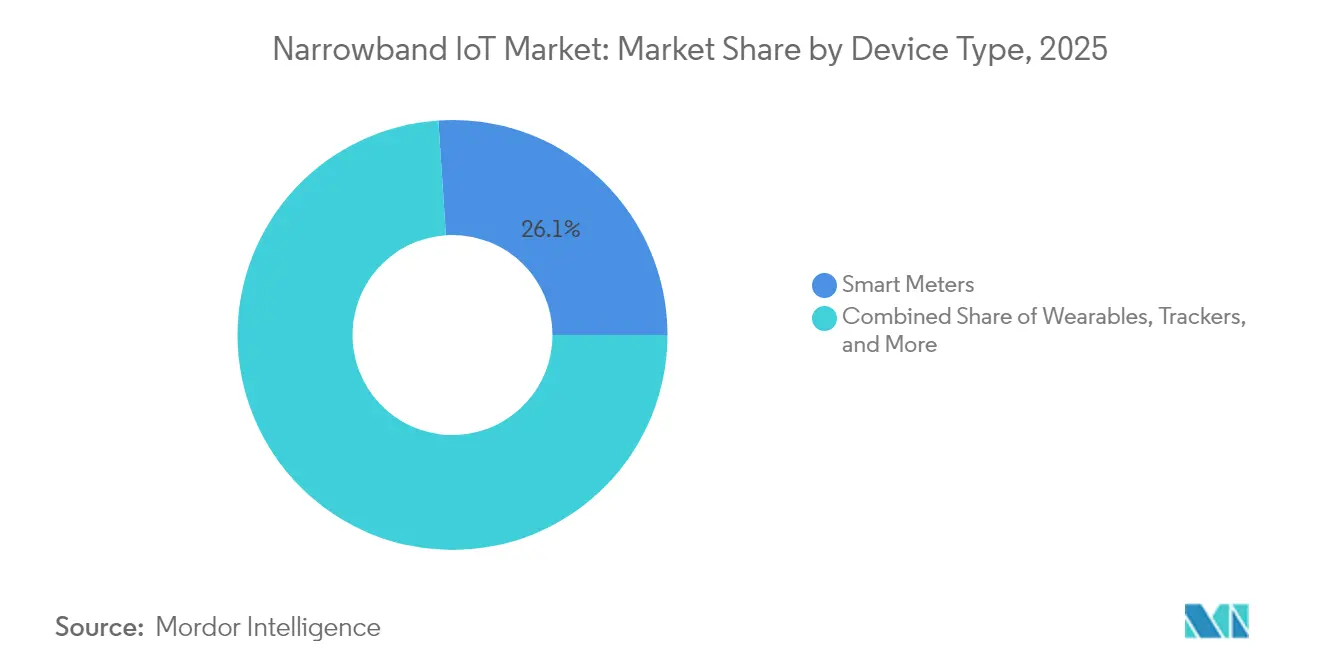

- Par type d'appareil, les compteurs intelligents ont représenté 26,05 % de la taille du marché NB-IoT en 2025, et les traceurs devraient se développer à un TCAC de 32,12 % jusqu'en 2031.

- Par application, l'énergie et les services publics ont capté 28,25 % des revenus en 2025, tandis que l'agriculture et l'élevage sont positionnés pour un TCAC de 32,40 % jusqu'en 2031.

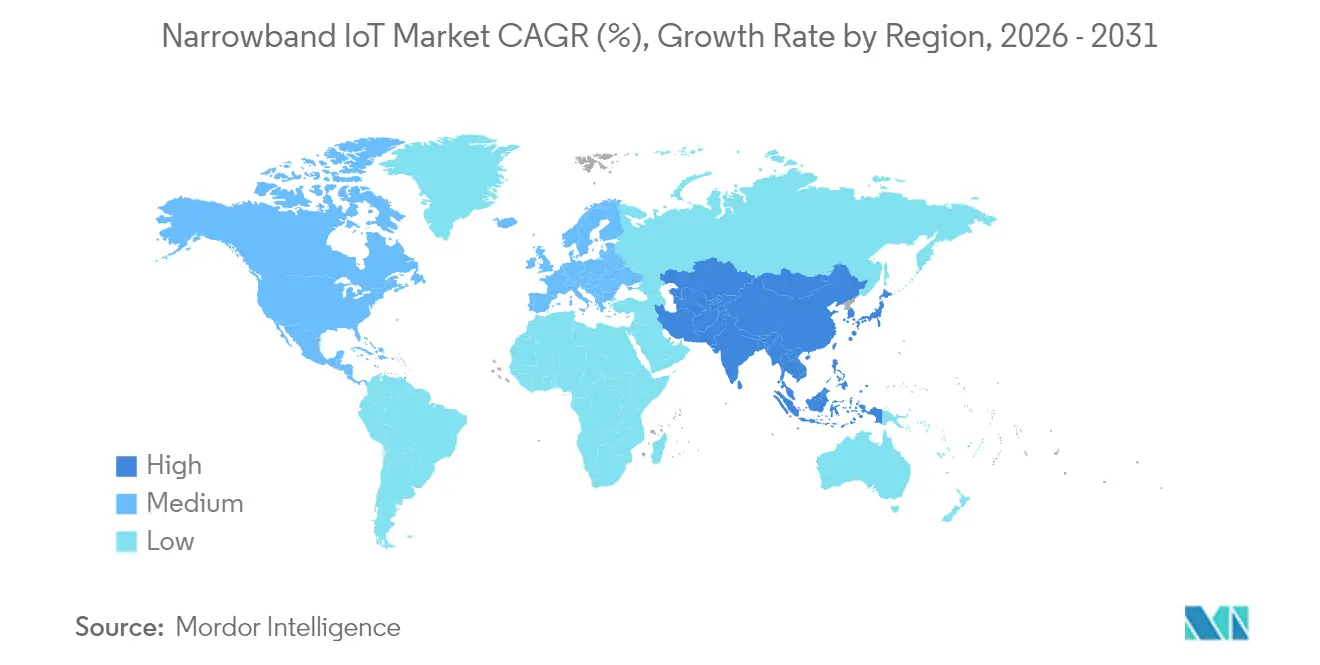

- Sur le plan régional, l'Asie-Pacifique a représenté 51,75 % des revenus en 2025 et devrait croître à un TCAC de 33,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Narrowband IoT

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'ultra-faible consommation d'énergie prolonge la durée de vie des batteries | +4.20% | Mondial, plus fort en APAC et en Europe | Moyen terme (2 à 4 ans) |

| Baisse des prix de vente moyens des modules NB-IoT en dessous de 3 USD | +6.80% | Mondial, notamment APAC et Afrique | Court terme (≤ 2 ans) |

| Déploiements LPWAN imposés par les gouvernements pour la télérelève intelligente | +5.10% | Europe, Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour l'agriculture intelligente et la numérisation | +3.90% | Cœur APAC, Australie, marchés UE sélectionnés | Long terme (≥ 4 ans) |

| NB-IoT augmenté par satellite pour les actifs distants | +2.7% | Mondial, maritime, minier et agriculture en zones reculées | Long terme (≥ 4 ans) |

| Continuité de la feuille de route 5G NR-RedCap | +1.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'ultra-faible consommation d'énergie prolonge la durée de vie des batteries

Les appareils peuvent fonctionner jusqu'à 10 ans sur une seule batterie en exploitant l'eDRX, le PSM et la transmission anticipée des données qui réduisent collectivement la consommation d'énergie et la latence[1]Cavli Wireless, "Modes d'économie d'énergie NB-IoT expliqués," cavliwireless.com. Les tests sur le terrain montrent que les ressources de liaison montante préconfigurées réduisent la consommation d'énergie de 2,5 fois et prolongent la durée de vie de la batterie de 1,6 fois en conditions de trafic dense. Ce profil de consommation redéfinit l'économie des services publics car le remplacement des batteries dépasse souvent le coût du matériel. La prise en charge de 50 000 appareils par cellule ajoute de l'échelle sans compromettre l'endurance, validant l'adoption du marché NB-IoT dans la télérelève à distance.

Baisse des prix de vente moyens des modules NB-IoT en dessous de 3 USD, permettant l'adoption de masse

L'échelle de fabrication et les puces intégrées ont ramené les prix moyens des modules en dessous de 3,00 USD, débloquant des secteurs sensibles aux coûts tels que la détection environnementale et le suivi des actifs. Les frais d'abonnement sont également tombés à 0,50 USD par mois, donnant aux propositions du marché NB-IoT une parité avec les alternatives LPWAN sans licence[2]2Smart, "Plans de connectivité NB-IoT à faible coût," 2smart.com. Les modems multi-mode offrent désormais une prise en charge mondiale des bandes, permettant aux fabricants d'équipements d'origine de certifier une seule fois et d'expédier dans le monde entier, accélérant les volumes d'appareils dans les régions émergentes.

Déploiements LPWAN imposés par les gouvernements pour la télérelève intelligente

Les règles d'efficacité énergétique de l'UE et le programme de connectivité à la ferme de 30 millions USD de l'Australie garantissent une demande stable pour les déploiements NB-IoT dans la télérelève de l'eau et de l'électricité. Le gain de couverture de 20 dB du NB-IoT par rapport au GSM garantit que les compteurs en sous-sol communiquent de manière fiable sans répéteurs. Les calendriers obligatoires donnent aux fournisseurs une certitude en termes de volumes, soutenant le marché NB-IoT sur des horizons de déploiement pluriannuels.

Incitations gouvernementales pour l'agriculture intelligente et la numérisation rurale

Le programme australien « Farms of the Future » de 48 millions USD et le programme « On-Farm IoT Trial » de Victoria de 10 millions USD subventionnent des capteurs pour la surveillance du sol, de l'eau et du bétail. Le projet 5GAGRIHUB européen finance également des projets pilotes d'agriculture de précision. La couverture profonde et les batteries d'une durée de vie d'une décennie conviennent aux pâturages isolés où l'énergie et le backhaul sont rares, élargissant la pénétration du marché NB-IoT dans les économies rurales.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du LTE-M et du LPWAN sans licence | -3.40% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Le débit descendant limité freine les mises à jour OTA | -2.10% | Mondial | Moyen terme (2 à 4 ans) |

| Un spectre fragmenté complique l'itinérance mondiale | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Modèles de partage des revenus non éprouvés | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du LTE-M et du LPWAN sans licence (LoRa, Sigfox)

L'abandon du NB-IoT par AT&T et la migration vers le LTE-M mettent en évidence la préférence des opérateurs pour des débits de données plus élevés et une meilleure mobilité lors du service d'actifs mobiles. La prévision de LoRa de 1,3 milliard de connexions d'ici 2030 souligne l'attrait des réseaux privés pour les entreprises qui ont besoin d'un contrôle total. Ce double front concurrentiel rétrécit la cible du marché NB-IoT aux cas d'usage stationnaires à couverture profonde, à moins que des améliorations du débit ne se matérialisent.

Le débit descendant limité freine les mises à jour de micrologiciels OTA

La limite de 250 kbps du NB-IoT contraint la livraison des correctifs de sécurité pour les appareils industriels, forçant des fenêtres de mise à jour échelonnées qui prolongent l'exposition aux risques. Les réseaux denses exacerbent les collisions et les LPWAN concurrents offrent désormais des modes de mise à jour par diffusion qui réduisent drastiquement les temps de transfert. Les opérateurs testent CoAP/UDP pour optimiser la bande passante, mais le plafond structurel reste un frein à l'adoption dans les segments de villes intelligentes nécessitant des actualisations fréquentes des micrologiciels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'infrastructure réseau génère les revenus actuels

L'infrastructure réseau a généré 62,35 % des revenus de 2025, les opérateurs ayant modernisé leurs cœurs de réseau et leurs équipements radio pour prendre en charge une densité massive d'appareils. Ces dépenses reflètent la phase précoce du marché NB-IoT, où la construction de la couverture et de la capacité l'emporte sur les volumes d'appareils. Les modules, cependant, devraient croître à un taux annuel composé de 32,55 % jusqu'en 2031, à mesure que la baisse des prix de vente moyens déplace la valeur vers l'aval, vers les fabricants d'équipements d'origine. Les systèmes sur puce intégrés réduisent la nomenclature et simplifient la certification, permettant des prix inférieurs à 3,00 USD qui catalysent les déploiements à volumes élevés. Les services de cœur de réseau 5G basés sur la consommation, issus de partenariats avec le cloud, permettent aux opérateurs de différer les dépenses d'investissement, modifiant la répartition des dépenses vers les modules et l'analytique dorsale pendant la fenêtre de prévision.

Une chaîne d'approvisionnement mature propose désormais des conceptions de référence de puces et des ensembles d'antennes clés en main, réduisant les barrières pour les nouveaux entrants. Le secteur du NB-IoT pivote ainsi de l'expansion des capacités vers l'activation des applications, soulignant une transition progressive des revenus de l'infrastructure vers les appareils et les services de données.

Par déploiement : l'autonome domine malgré l'accélération de la bande de garde

Les déploiements autonomes ont représenté 46,65 % des revenus en 2025, car les services publics et les utilisateurs industriels privilégient des performances prévisibles sur un spectre dédié. La campagne nationale de compteurs intelligents en Chine a renforcé cette préférence, ancrant la croissance initiale du marché NB-IoT sur des opérateurs indépendants. Les stratégies en bande de garde s'accélèrent à un TCAC de 34,10 % à mesure que les opérateurs récupèrent les tampons LTE inutilisés, conformément à la politique européenne qui privilégie l'efficacité spectrale. Les options intrabande agissent comme des solutions intermédiaires là où les bandes de garde sont rares, équilibrant la couverture avec la coexistence du trafic hérité.

Les opérateurs modélisent de plus en plus la valeur du spectre par rapport à la densité attendue des appareils, poussant l'adoption de la bande de garde sur les marchés à échelle modérée. À l'inverse, les applications critiques conservent des conceptions autonomes en raison des avantages d'isolation. Cette dualité persistera, façonnant des mélanges de déploiement spécifiques aux régions qui maximisent à la fois les performances et l'utilisation des actifs.

Par type d'appareil : les compteurs intelligents dominent tandis que les traceurs progressent rapidement

Les compteurs intelligents ont capté 26,05 % de la part du marché NB-IoT en 2025, car les calendriers réglementaires ont imposé des déploiements à l'échelle nationale. La pénétration en intérieur profond et les batteries d'une durée de vie d'une décennie répondent aux installations en sous-sol impraticables pour la 5G à fréquences plus élevées. Les traceurs, cependant, sont positionnés pour un TCAC de 32,12 % car les modules augmentés par satellite ouvrent la logistique mondiale, la surveillance de la faune et la visibilité des actifs distants. Les dispositifs portables adoptent le NB-IoT pour des durées de vie prolongées des moniteurs de santé, tandis que les alarmes exploitent une liaison montante fiable en cas d'urgence.

Les fabricants d'appareils ajoutent des empreintes multimode et à broches compatibles qui permettent aux clients de basculer entre NB-IoT, RedCap et LTE-M selon l'évolution de la disponibilité des services. Cette flexibilité atténue les préoccupations liées au verrouillage technologique et élargit la base adressable du marché NB-IoT au-delà de la télérelève fixe.

Par application : les services publics d'énergie mènent tandis que l'agriculture s'accélère

L'énergie et les services publics ont généré 28,25 % des revenus de 2025, portés par l'infrastructure de comptage avancée et les objectifs de modernisation du réseau. La couverture dans les coffrets souterrains joue en faveur des atouts du NB-IoT, tandis que les longues durées de vie s'alignent avec les horizons de planification des services publics. Les capteurs d'agriculture et d'élevage devraient progresser de 32,40 % par an jusqu'en 2031, à mesure que les programmes de subventions réduisent les dépenses d'investissement pour la surveillance à distance des sols et des troupeaux. Les réseaux intelligents d'éclairage urbain, de stationnement et d'environnement se développent également régulièrement, soutenus par les initiatives municipales en matière de climat et de sécurité.

Les opérateurs de transport adoptent le NB-IoT hybride terrestre-satellite pour la télémétrie des conteneurs hors des empreintes cellulaires, réduisant les pertes de fret et rationalisant les douanes. Les usines industrielles emploient des capteurs de vibration et de température pour détecter les pannes précocement, réduisant les temps d'arrêt. Les unités de vente au détail automatiques intègrent des modules à faible coût qui réconcilient automatiquement les stocks, démontrant la polyvalence du marché NB-IoT dans tous les secteurs verticaux.

Analyse géographique

L'Asie-Pacifique a représenté 51,75 % des revenus en 2025, grâce aux 890 millions de connexions gérées par China Mobile et à un taux de pénétration de la 5G de 90 % atteint en 2023. La politique industrielle et les vastes appels d'offres du secteur public créent des pipelines de demande prévisibles qui favorisent l'échelle des fournisseurs. L'Inde et le Japon pilotent désormais des projets de compteurs intelligents à l'échelle nationale, se positionnant comme moteurs de croissance secondaires au sein de la région. À mesure que les déploiements autonomes arrivent à maturité, les opérateurs pivotent vers l'optimisation de la bande de garde pour accueillir un nombre croissant d'appareils sans nouvelles enchères spectrales.

L'Amérique du Nord fait face à un réalignement stratégique après la sortie du NB-IoT par AT&T, mais T-Mobile et Verizon continuent de soutenir des empreintes à l'échelle nationale, aboutissant à un paysage concurrentiel mixte. Les subventions gouvernementales pour l'infrastructure pour les mises à niveau des compteurs d'eau et de gaz compensent partiellement le risque de consolidation. Les essais RedCap émergents fournissent un récit d'anticipation qui pourrait stabiliser les engagements des opérateurs à moyen terme.

L'Europe maintient une croissance stable ancrée dans les mandats réglementaires pour l'efficacité énergétique et la surveillance environnementale. Les opérateurs intègrent le NB-IoT dans les arrangements d'itinérance transfrontalière malgré un spectre fragmenté, tandis que les déploiements en bande de garde maximisent les rares actifs sub-1 GHz. Les projets public-privé en conservation, tels que le suivi des espèces menacées par Vodafone, démontrent des cas d'usage à impact social qui soutiennent l'adoption.

Paysage concurrentiel

L'incompatibilité entre les équipements d'Ericsson et de Huawei a créé de multiples variantes logicielles qui compliquent les déploiements multinationaux et élèvent les coûts d'intégration. Ce schisme technique donne à LoRa et au LTE-M une ouverture là où la simplicité et la continuité de l'itinérance sont prioritaires. Les marchés d'infrastructure chinois restent en grande partie domestiques, permettant à Huawei, ZTE et China Mobile de dicter les spécifications, tandis que les opérateurs occidentaux diversifient leurs fournisseurs pour se prémunir contre le verrouillage.

La stratégie met désormais l'accent sur la connectivité hybride. Les collaborations Quectel-Skylo et OQ Technology-Transatel offrent un basculement NTN transparent, assurant la continuité du service dans les déserts, les océans et les routes polaires. Les fournisseurs de modules lancent des conceptions RedCap à broches compatibles qui préservent les certifications NB-IoT actuelles tout en offrant des voies de mise à niveau futures. Les opérateurs testent des services de cœur de réseau 5G basés sur la consommation qui réduisent les coûts d'entrée pour les petits services publics et les municipalités, démocratisant le marché NB-IoT pour les fournisseurs de services de second rang.

La concurrence par les prix s'intensifie au niveau de la couche silicium. Le modem multi-mode de MediaTek sous-coûte les acteurs établis, tandis que la gamme industrielle IQ de Qualcomm cible les cas d'usage en environnements extrêmes. Les feuilles de route des puces intègrent désormais des moteurs d'inférence d'IA qui permettent la détection d'anomalies sur l'appareil, réduisant le trafic de liaison montante et compensant les contraintes de débit. L'effet combiné est un marché à concentration modérée où les cycles d'innovation et la flexibilité multimode l'emportent sur la simple échelle.

Leaders du secteur du Narrowband IoT

Huawei Technologies Co., Ltd

Ericsson Corporation

Qualcomm Technologies

AT&T Inc

Verizon Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Qualcomm a présenté le modem-RF X85 5G avec un processeur d'IA intégré pour une connectivité IoT efficace.

- Février 2025 : MediaTek a dévoilé le modem 5G-Advanced M90 avec prise en charge satellite pour les appareils IoT.

- Décembre 2024 : Quectel et Skylo ont révélé le premier module NTN pour le NB-IoT augmenté par satellite.

- Novembre 2024 : AT&T a confirmé l'arrêt du réseau NB-IoT au premier trimestre 2025 et la migration vers le LTE-M.

Périmètre du rapport mondial sur le marché du Narrowband IoT

Le Narrowband-Internet des objets (NB-IoT) est une technologie à zone de couverture étendue et faible consommation d'énergie (LPWA) basée sur des normes, créée pour permettre une variété de nouveaux appareils et applications IoT. Le NB-IoT améliore considérablement la consommation d'énergie des appareils des utilisateurs, la capacité du système et l'efficacité spectrale, en particulier en couverture profonde. Pour un large éventail de scénarios d'utilisation, une durée de vie de la batterie supérieure à dix ans peut être prise en charge.

Le marché du Narrowband IoT est segmenté par composant (réseau, module), par déploiement (autonome, intrabande, bande de garde), par type d'appareil (dispositifs portables, traceur, compteur intelligent, éclairage intelligent, alarme et détecteur, et autres), par application (villes intelligentes, transport et logistique, énergie et services publics, commerce de détail, agriculture et autres), et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon, reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Réseau | Cœur de réseau |

| Réseau d'accès radio (RAN) | |

| Module | Puces en bande de base |

| Systèmes sur puce intégrés |

| Autonome |

| Intrabande |

| Bande de garde |

| Dispositifs portables | Dispositifs portables de santé |

| Dispositifs portables grand public | |

| Traceurs | Traceurs logistiques |

| Compteurs intelligents | Compteurs d'électricité |

| Compteurs de gaz et d'eau | |

| Éclairage intelligent | |

| Alarmes et détecteurs | Détecteurs de fumée |

| Alarmes d'intrusion |

| Villes intelligentes |

| Transport et logistique |

| Énergie et services publics |

| Commerce de détail et distributeurs automatiques |

| Agriculture et élevage |

| Automatisation industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Réseau | Cœur de réseau | |

| Réseau d'accès radio (RAN) | |||

| Module | Puces en bande de base | ||

| Systèmes sur puce intégrés | |||

| Par déploiement | Autonome | ||

| Intrabande | |||

| Bande de garde | |||

| Par type d'appareil | Dispositifs portables | Dispositifs portables de santé | |

| Dispositifs portables grand public | |||

| Traceurs | Traceurs logistiques | ||

| Compteurs intelligents | Compteurs d'électricité | ||

| Compteurs de gaz et d'eau | |||

| Éclairage intelligent | |||

| Alarmes et détecteurs | Détecteurs de fumée | ||

| Alarmes d'intrusion | |||

| Par application | Villes intelligentes | ||

| Transport et logistique | |||

| Énergie et services publics | |||

| Commerce de détail et distributeurs automatiques | |||

| Agriculture et élevage | |||

| Automatisation industrielle | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché NB-IoT ?

La taille du marché NB-IoT a atteint 13,62 milliards USD en 2026 et devrait atteindre 51,82 milliards USD d'ici 2031.

Quelle région mène l'adoption du NB-IoT ?

L'Asie-Pacifique détient 51,75 % de la part de revenus grâce aux déploiements à grande échelle en Chine et aux politiques industrielles favorables.

Pourquoi la baisse des prix des modules en dessous de 3,00 USD est-elle importante ?

Les modules à moins de 3,00 USD réduisent le coût total des appareils, rendant le NB-IoT viable pour les applications à volumes élevés dans l'agriculture, le suivi et les villes intelligentes.

Comment la 5G NR-RedCap affectera-t-elle les investissements NB-IoT ?

La RedCap fournit une voie de mise à niveau qui réutilise le spectre et l'infrastructure NB-IoT, assurant aux acheteurs une compatibilité à long terme.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements en bande de garde devraient se développer à un TCAC de 34,10 % sur 2026-2031, à mesure que les opérateurs réaffectent les fréquences tampon LTE inutilisées.

Comment l'augmentation par satellite améliore-t-elle la couverture NB-IoT ?

Les modules NB-IoT à capacité satellitaire comblent les lacunes de connectivité dans les zones maritimes, minières et agricoles reculées où les réseaux terrestres sont absents.

Dernière mise à jour de la page le: