Taille et parts du marché des applications d'entreprise IoT à bande étroite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

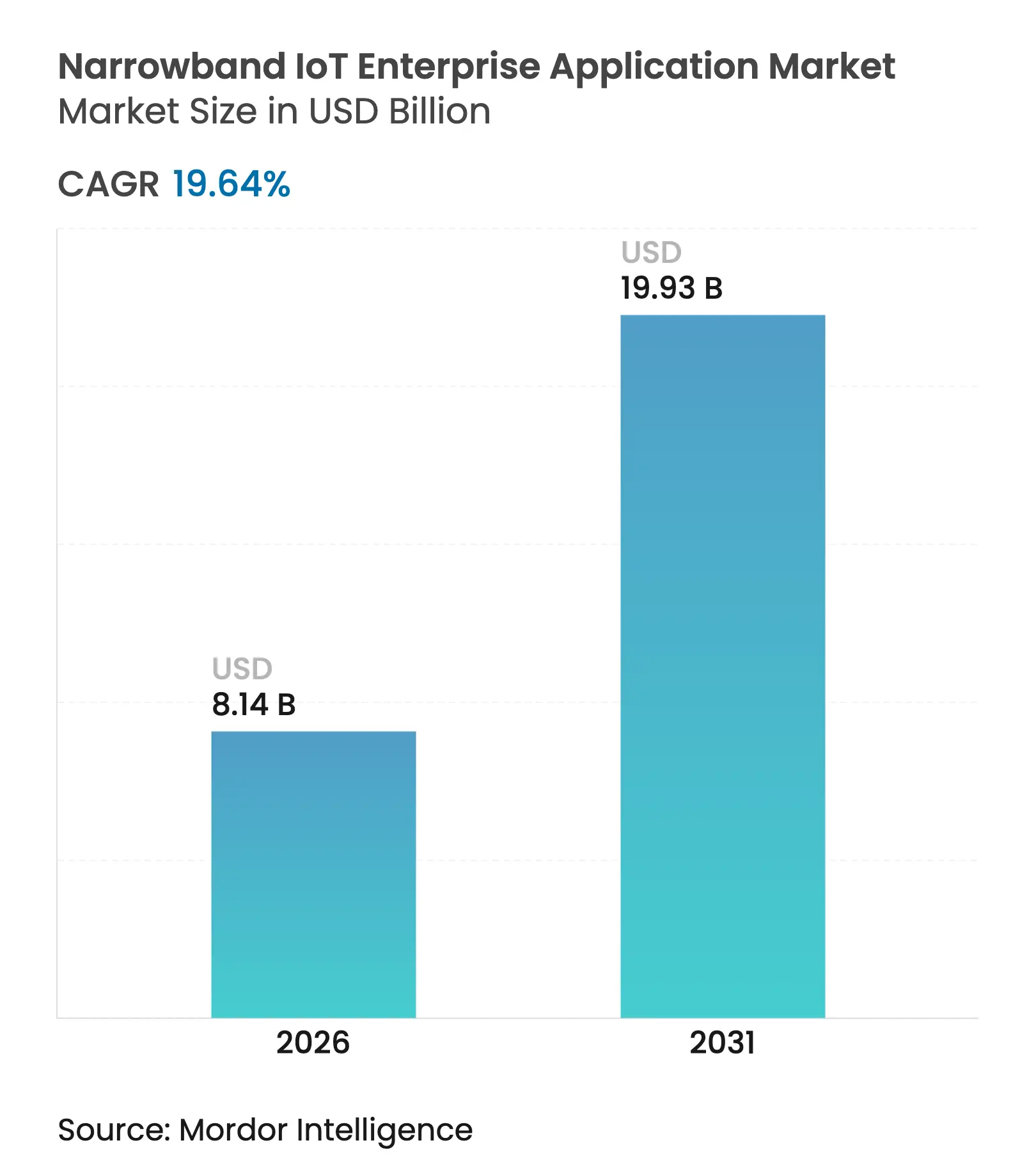

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 19.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications d'entreprise IoT à bande étroite par Mordor Intelligence

La taille du marché des applications d'entreprise IoT à bande étroite devrait passer de 6,80 milliards USD en 2025 à 8,14 milliards USD en 2026 et devrait atteindre 19,93 milliards USD d'ici 2031, à un TCAC de 19,64 % sur la période 2026-2031.

La phase de croissance actuelle reflète un passage des projets pilotes aux déploiements à grande échelle et à caractère stratégique, à mesure que les gouvernements soutiennent les réseaux NB-IoT nationaux, que les puces à récupération d'énergie réduisent les coûts de maintenance et que la version 17 de la 3GPP offre une voie de migration stable vers la 5G RedCap. Les constellations satellites NB-IoT comblent le déficit de couverture du dernier kilomètre, tandis que la baisse des prix des modules ouvre la technologie aux petites entreprises. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de services satellitaires, les opérateurs de réseaux mobiles et les prestataires LoRaWAN se positionnent autour des avantages en matière de coûts, de couverture et d'intégration.

Principaux enseignements du rapport

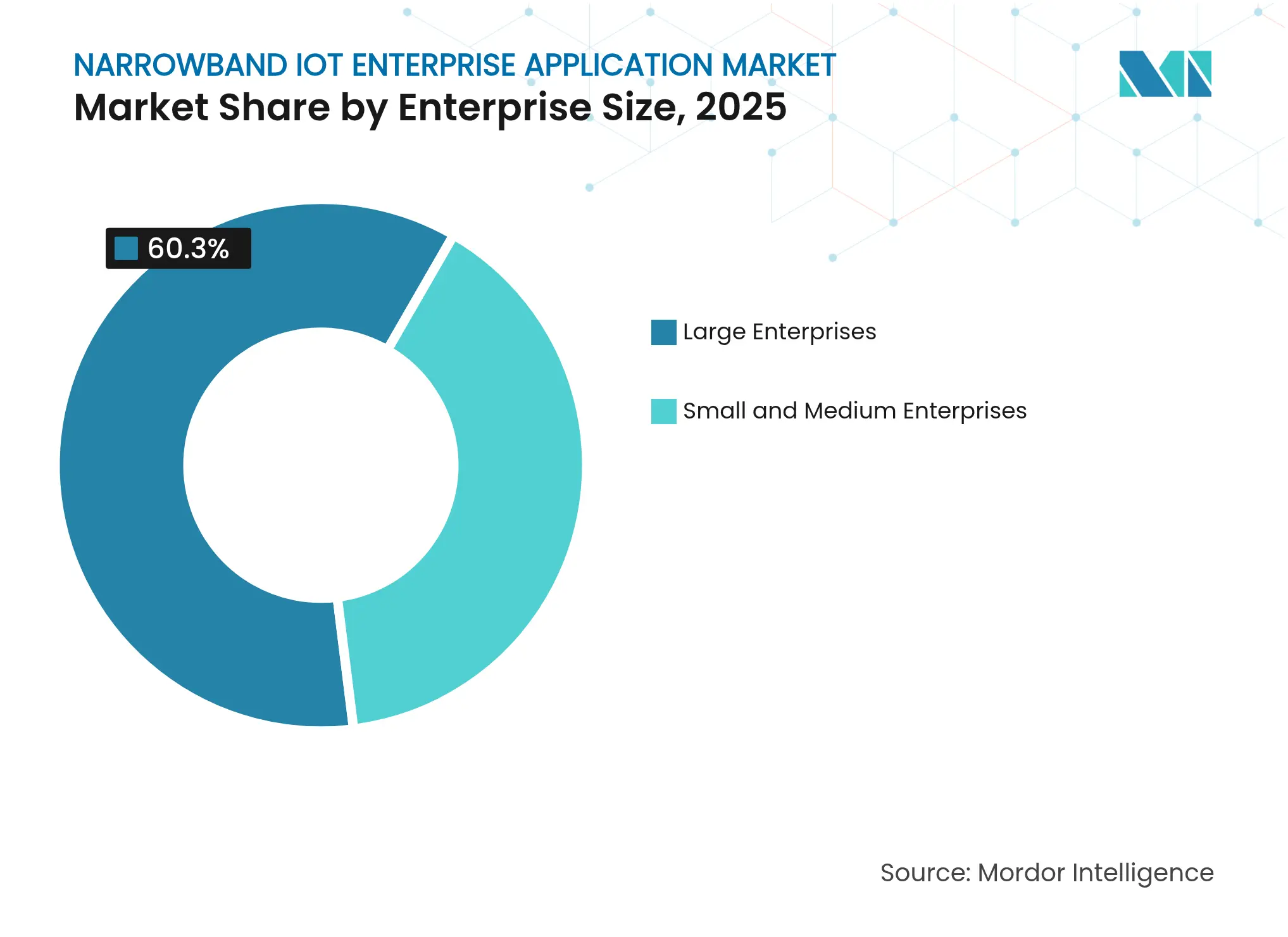

- Par taille d'entreprise, les grandes entreprises détenaient 60,30 % de la part de marché des applications d'entreprise IoT à bande étroite en 2025, tandis que les PME devraient progresser à un TCAC de 22,4 % jusqu'en 2031.

- Par application, le comptage intelligent a enregistré la part de revenus la plus élevée avec 33,40 % en 2025 sur le marché des applications d'entreprise IoT à bande étroite ; le suivi intelligent des actifs devrait croître à un TCAC de 24,1 % entre 2026 et 2031.

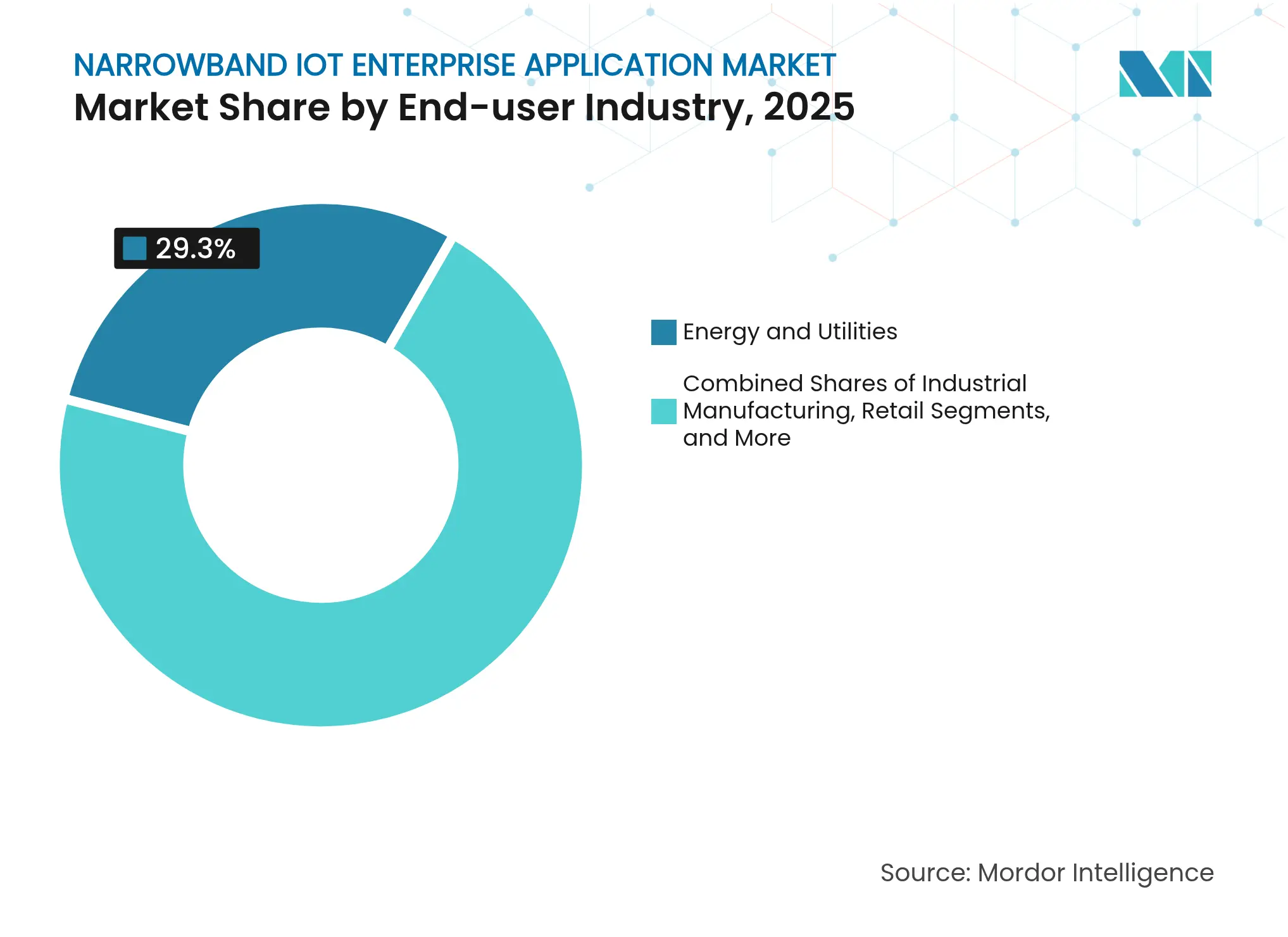

- Par secteur d'utilisateur final, l'énergie et les services publics représentaient 29,30 % de la taille du marché des applications d'entreprise IoT à bande étroite en 2025 ; le transport et la logistique progresseront à un TCAC de 23,2 % jusqu'en 2031.

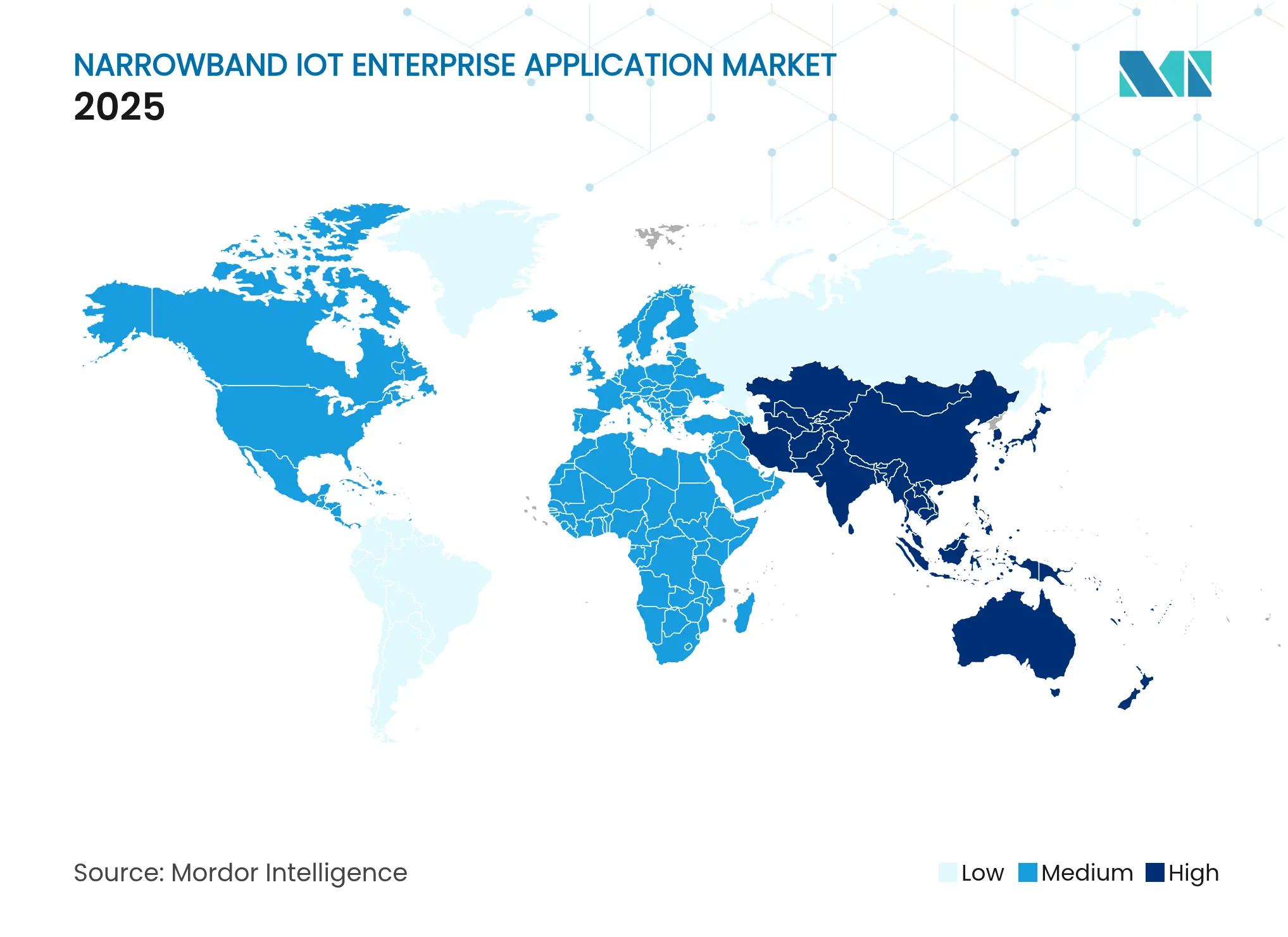

- Par géographie, l'Asie-Pacifique dominait avec une part de 51,40 % en 2025 sur le marché des applications d'entreprise IoT à bande étroite ; l'Afrique devrait croître à un TCAC de 27,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des applications d'entreprise IoT à bande étroite

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements NB-IoT nationaux soutenus par les gouvernements | + 4.20% | Chine, marchés clés de l'UE | Moyen terme (2 à 4 ans) |

| Appels d'offres rapides pour les compteurs intelligents dans les services d'eau et de gaz | + 3.80% | Mondial, avec un accent sur l'Europe et l'APAC | Court terme (≤ 2 ans) |

| Intégration de la version 17 de la 3GPP avec la 5G RedCap | + 2.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| NB-IoT par satellite pour les actifs distants | + 2.10% | Mondial, priorité en Afrique et dans les zones reculées d'APAC | Moyen terme (2 à 4 ans) |

| Puces NB-IoT à récupération d'énergie | + 1.80% | Mondial, régions industrielles | Long terme (≥ 4 ans) |

| Baisse des coûts des modules favorisant l'adoption par les PME | + 1.50% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements NB-IoT nationaux soutenus par les gouvernements

Le programme « Signal Upgrade » de la Chine cible 80 000 sites prioritaires pour la couverture NB-IoT d'ici 2025, créant une densité de réseau indispensable aux utilisateurs industriels pour des capteurs toujours connectés.[1]Ministère de l'Industrie et des Technologies de l'Information, « Initiative Signal Upgrade », miit.gov.cn Des directives parallèles de l'UE exigent une couverture de 80 % des ménages par des compteurs intelligents, soutenues par les normes d'interopérabilité CEN-CENELEC qui réduisent la fragmentation. Ces obligations accélèrent la modernisation des stations de base et les attributions de spectre, réduisent le risque pour les entreprises et stimulent rapidement la demande de modules dans les services publics, la fabrication industrielle et les infrastructures urbaines.

Appels d'offres rapides pour les compteurs intelligents dans les services d'eau et de gaz

Les installations mondiales de compteurs intelligents devraient doubler pour atteindre 3,4 milliards d'unités d'ici 2033, à mesure que les opérateurs de services publics modernisent leurs réseaux pour la détection des fuites et la prévision de la demande. En France, Veolia et Birdz ont déployé des millions de compteurs d'eau NB-IoT offrant des données quasi en temps réel tout en supprimant les relevés manuels. Les compteurs compatibles NB-IoT de Honeywell associés à la connectivité Verizon illustrent comment les projets pilotes dans les services publics se transforment en contrats à grande échelle lorsque les coûts totaux de possession baissent.

Intégration de la version 17 de la 3GPP avec la 5G RedCap

La version 17 définit les dispositifs à capacité réduite (Reduced Capability) qui servent de pont entre la 4G LTE et la 5G complète, permettant aux entreprises de déployer dès maintenant des capteurs à double mode et de migrer ultérieurement sans intervention sur site.[2]Rohde & Schwarz, « Les dispositifs 5G RedCap expliqués », rohde-schwarz.com Les recherches d'Ericsson montrent que les dispositifs RedCap atteignent un débit inférieur à 10 Mbps avec une consommation d'énergie nettement réduite, idéal pour les capteurs d'usine et les moniteurs environnementaux. Le cadre Mobile IoT de la GSMA recense 252 réseaux NB-IoT commerciaux, confortant la confiance des entreprises dans la compatibilité future des dispositifs achetés aujourd'hui avec les déploiements 5G.

NB-IoT par satellite pour la surveillance à distance des actifs

La constellation 5G NB-IoT de Sateliot s'intègre aux cartes SIM standard, fusionnant réseaux terrestres et non terrestres pour une couverture véritablement mondiale. Les tests terrain de Telefónica confirment l'itinérance entre réseaux spatiaux et terrestres, permettant aux entreprises des secteurs pétrolier, minier et agricole de suivre leurs équipements au-delà des zones de couverture cellulaire. OQ Technology étend encore davantage la couverture grâce à des partenariats avec Deutsche Telekom qui comblent les lacunes maritimes et désertiques.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantages tarifaires de LoRaWAN dans les réseaux privés de services publics | –2.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Accords SLA d'itinérance fragmentés entre les empreintes des opérateurs de réseaux mobiles | –1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Processus de certification des modules longs et coûteux | –1.6% | Mondial | Court terme (≤ 2 ans) |

| Couverture rurale limitée dans les régions en développement | –1.4% | Amérique du Sud et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avantages tarifaires de LoRaWAN dans les réseaux privés de services publics

Les modules LoRaWAN restent moins chers que les unités NB-IoT et fonctionnent sur des fréquences non licenciées, permettant aux services publics de contourner les frais cellulaires récurrents. Les services d'eau privés en zones rurales optent souvent pour LoRa en raison de déploiements de passerelles simples qui évitent les négociations avec les opérateurs. L'écart de coût contraint les fournisseurs NB-IoT à mettre en avant la sécurité, la qualité de service et l'intégration transparente avec les actifs cellulaires existants lorsqu'ils s'adressent à des acheteurs sensibles aux coûts.

Accords SLA d'itinérance fragmentés entre les empreintes des opérateurs de réseaux mobiles

Les restrictions d'itinérance permanente varient selon les pays, si bien qu'un dispositif certifié sur un réseau peut ne pas fonctionner ailleurs, ralentissant les déploiements multinationaux.[3]Telnyx, « Les restrictions d'itinérance IoT expliquées », telnyx.com Le processus d'approbation d'AT&T peut coûter 175 000 USD et prendre près de 12 mois, entravant le délai de mise sur le marché des équipementiers mondiaux. Les solutions multi-IMSI et eUICC atténuent certaines difficultés, mais les entreprises restent confrontées à des incertitudes juridiques et opérationnelles à chaque franchissement de frontière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : les PME stimulent l'adoption grâce à des modèles de déploiement simplifiés

Les PME constituent le groupe de clients à la croissance la plus rapide, progressant à un TCAC de 22,4 % malgré le maintien des grandes entreprises à 60,30 % de part du marché des applications d'entreprise IoT à bande étroite en 2025. Cette progression découle de modules à moins de 10 USD, de tableaux de bord orientés cloud et de services gérés qui protègent les petites entreprises de la complexité d'intégration. Des études de cas industriels montrent des périodes de retour sur investissement inférieures à 24 mois lorsque les capteurs préviennent les arrêts non planifiés. Les grandes entreprises continuent de dominer les déploiements multi-États dans les services publics et les usines automobiles, tirant parti de leurs équipes informatiques dédiées et des économies d'échelle pour les licences de plateforme.

La taille totale du marché adressable des applications d'entreprise IoT à bande étroite pour les PME devrait atteindre 5,66 milliards USD d'ici 2031, tandis que les dépenses des grandes entreprises grimpent à 14,27 milliards USD. Les conceptions de référence à récupération d'énergie de HiSilicon permettent des capteurs « à installer et oublier » dans les usines de taille moyenne dépourvues de personnel de maintenance, rendant le NB-IoT économiquement viable à plus petite échelle.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : le suivi intelligent des actifs dépasse le comptage traditionnel

Le comptage intelligent représentait 33,40 % de la part de marché des applications d'entreprise IoT à bande étroite en 2025, porté par les obligations réglementaires des services publics ; toutefois, le suivi intelligent des actifs devrait progresser à un TCAC de 24,1 % jusqu'en 2031, à mesure que les entreprises de logistique et les industriels exigent une visibilité en temps réel. Les opérateurs de conteneurs qui adoptent des étiquettes NB-IoT signalent moins de frais de surestarie et une amélioration des accords de niveau de service clients.

La croissance du suivi des actifs porte la taille totale du marché des applications d'entreprise IoT à bande étroite pour les solutions de suivi à 5,95 milliards USD d'ici 2031, dépassant les nouvelles installations de compteurs après 2028. Combinées à l'analytique par intelligence artificielle, les étiquettes NB-IoT alimentent des estimations d'heure d'arrivée prédictives dans les systèmes de gestion du transport, améliorant la planification des itinéraires et réduisant les émissions.

Par secteur d'utilisateur final : le transport et la logistique bouleversent la domination des services publics

L'énergie et les services publics détenaient une part de 29,30 % en 2025, les régulateurs exigeant des données d'intervalle pour le gaz et l'eau. Cependant, le segment transport et logistique devrait progresser à un TCAC de 23,2 % jusqu'en 2031, la numérisation de la chaîne d'approvisionnement devenant une priorité au niveau des conseils d'administration. T-Mobile signale une croissance à deux chiffres des abonnements à la flotte NB-IoT, portée par la surveillance de la chaîne du froid qui doit satisfaire aux exigences de conformité pharmaceutique.

Dans le cadre de l'Industrie 4.0, les fabricants adoptent des réseaux LTE privés/NB-IoT sur les lignes de production pour permettre la maintenance conditionnelle ; des gains de productivité allant jusqu'à 25 % ont été enregistrés dans des usines pilotes. Les opérateurs miniers et pétroliers et gaziers utilisent le NB-IoT pour des capteurs de sécurité dans les galeries souterraines où le Wi-Fi est peu fiable.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'APAC dominait avec 51,40 % des revenus de 2025, la Chine ayant dépassé 2,3 milliards de connexions IoT cellulaires, surpassant le nombre de smartphones. Le déploiement 5.5G de Pékin couvre 70 % du Quatrième Périphérique, permettant des déploiements denses pour les feux de circulation intelligents et les bacs à déchets municipaux. Le programme fibre de PLN et Huawei en Indonésie étend la capacité du réseau dorsal dont dépendent les stations de base NB-IoT rurales. Singapour, l'Australie et la Corée du Sud figurent en tête de l'Indice des Nations Numériques de la GSMA, tandis que des marchés tels que le Cambodge et le Népal affichent encore un potentiel d'adoption à deux chiffres.[

L'Afrique devrait enregistrer un TCAC de 27,1 % grâce à la Stratégie continentale d'intelligence artificielle de l'Union africaine et à la Vision Afrique Haut Débit 2030 axées sur l'inclusion numérique. Le plan de l'Afrique du Sud visant à mettre fin à la 2G/3G d'ici 2027 contraint les services publics et l'agriculture à migrer vers des options LPWA, et le NB-IoT par satellite comble les lacunes de couverture extrêmes. Des plans nationaux pour le haut débit existent dans 84 % des pays, créant des cadres politiques propices aux partenariats public-privé.

L'Europe enregistre une expansion régulière grâce à des objectifs juridiquement contraignants en matière de compteurs intelligents et aux normes CEN-CENELEC garantissant l'interopérabilité transfrontalière. L'Amérique du Nord connaît une montée en puissance des projets cellulaires privés industriels, bien que la fragmentation de l'itinérance limite la couverture multinationale sans rupture. L'Amérique du Sud et le Moyen-Orient sont en phase de diffusion précoce ; les contraintes économiques et la couverture rurale inégale modèrent la croissance jusqu'à la maturité des hybrides satellitaires-terrestres.

Paysage concurrentiel

La concurrence reste fragmentée entre les couches réseau, module et application. Vodafone gère 205 millions de connexions IoT, offrant une gestion des dispositifs clé en main aux clients multinationaux. China Unicom s'appuie sur des contrats gouvernementaux pour déployer le NB-IoT à grande échelle dans les villes intelligentes, tandis que Deutsche Telekom se positionne comme intégrateur pour le NTN-IoT grâce à des alliances avec Skylo et OQ Technology.

Des spécialistes du satellite comme Sateliot et OQ Technology érodent l'exclusivité terrestre en étendant la couverture aux zones maritimes, désertiques et polaires. Des fournisseurs LoRaWAN tels que Semtech conservent le leadership en termes de coûts dans les services publics privés, exerçant une pression sur les prix des fournisseurs de modules NB-IoT. Les fabricants de puces HiSilicon, Nowi et Sequans misent sur la récupération d'énergie pour réduire la maintenance, argument convaincant pour les PME.

Les enjeux en matière de propriété intellectuelle s'intensifient à mesure que les entreprises déposent des brevets sur les fonctionnalités de la version 17 et les capacités de détection et communication intégrées (ISAC) pour la 6G. L'Alliance mondiale de télécommunications pour l'intelligence artificielle, regroupant SK Telecom, Deutsche Telekom, e&, Singtel et SoftBank, intègre l'intelligence artificielle générative dans les portails de services IoT pour réduire le taux de désabonnement des clients. Le paysage diversifié laisse présager une saine rivalité, mais une consolidation est probable parmi les fournisseurs de modules de plus petite taille incapables de financer la R&D multi-normes.

Leaders du secteur des applications d'entreprise IoT à bande étroite

Vodafone Group PLC

AT&T Inc.

Telstra Corporation Limited

Telefonica S.A.

Deutsche Telekom AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Honeywell et Verizon ont intégré la 5G aux compteurs intelligents NB-IoT pour les mises à niveau à distance et la prévision de la demande.

- Février 2025 : OQ Technology a conclu un partenariat avec Aramco Digital pour étendre le NTN-IoT sur les sites énergétiques ; Myriota et Viasat ont lancé le service HyperPulse NB-IoT.

- Février 2025 : Sequans et e-peas ont présenté des conceptions de référence LTE-M/NB-IoT à récupération d'énergie éliminant les changements de batterie.

- Janvier 2025 : Skylo et Deutsche Telekom ont établi une itinérance NB-IoT mondiale entre réseaux terrestres et satellitaires.

Périmètre du rapport mondial sur le marché des applications d'entreprise IoT à bande étroite

Le NB-IoT est une technologie LPWA (réseau étendu à faible consommation d'énergie) basée sur des normes, développée pour permettre un large éventail de nouveaux dispositifs et services IoT. Il améliore sensiblement la capacité du système, la consommation d'énergie des dispositifs utilisateurs et l'efficacité spectrale, notamment en couverture profonde. La technologie offre également une large couverture, de nombreuses connexions, de faibles débits de données, des coûts et une consommation d'énergie réduits, ainsi qu'une architecture optimisée. Elle répond parfaitement aux besoins de déploiement IoT dans de nombreux secteurs et applications.

| Petites et moyennes entreprises |

| Grandes entreprises |

| Comptage intelligent |

| Suivi intelligent des actifs |

| Gouvernance intelligente |

| Services de gestion des installations |

| Sécurité et actifs industriels connectés |

| Énergie et services publics |

| Commerce de détail |

| Fabrication industrielle |

| Transport et logistique |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par application | Comptage intelligent |

| Suivi intelligent des actifs | |

| Gouvernance intelligente | |

| Services de gestion des installations | |

| Sécurité et actifs industriels connectés | |

| Par secteur d'utilisateur final | Énergie et services publics |

| Commerce de détail | |

| Fabrication industrielle | |

| Transport et logistique | |

| Autres secteurs d'utilisateurs finaux | |

| Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des applications d'entreprise IoT à bande étroite ?

Le marché s'établit à 8,14 milliards USD en 2026 et devrait atteindre 19,93 milliards USD d'ici 2031.

Quel est le segment à la croissance la plus rapide ?

Le suivi intelligent des actifs progresse à un TCAC de 24,1 % entre 2026 et 2031, dépassant les déploiements traditionnels de compteurs intelligents.

Pourquoi les PME adoptent-elles le NB-IoT plus rapidement aujourd'hui ?

La baisse des prix des modules, les tableaux de bord cloud et les puces à récupération d'énergie suppriment les barrières techniques et de maintenance qui limitaient auparavant l'adoption par les PME.

Quelle région présente le potentiel de croissance le plus significatif ?

L'Afrique devrait enregistrer un TCAC de 27,1 % jusqu'en 2031, grâce aux stratégies continentales de haut débit et d'intelligence artificielle favorisant l'inclusion numérique.

Comment le NB-IoT par satellite complète-t-il les réseaux terrestres ?

Les constellations satellitaires telles que Sateliot et OQ Technology assurent la couverture dans les zones maritimes, désertiques et autres zones reculées où les antennes terrestres sont impraticables.

Quel est le principal facteur contraignant susceptible de ralentir l'expansion du NB-IoT ?

Les réseaux privés LoRaWAN compétitifs en termes de coûts dans les services publics et les accords d'itinérance fragmentés entre les opérateurs mobiles constituent des défis à court terme pour les déploiements NB-IoT à l'échelle mondiale.

Dernière mise à jour de la page le: