Taille et Part du Marché de l'IoT dans la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 207.40 Milliards de dollars |

| Taille du Marché (2031) | 483.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IoT dans la Santé par Mordor Intelligence

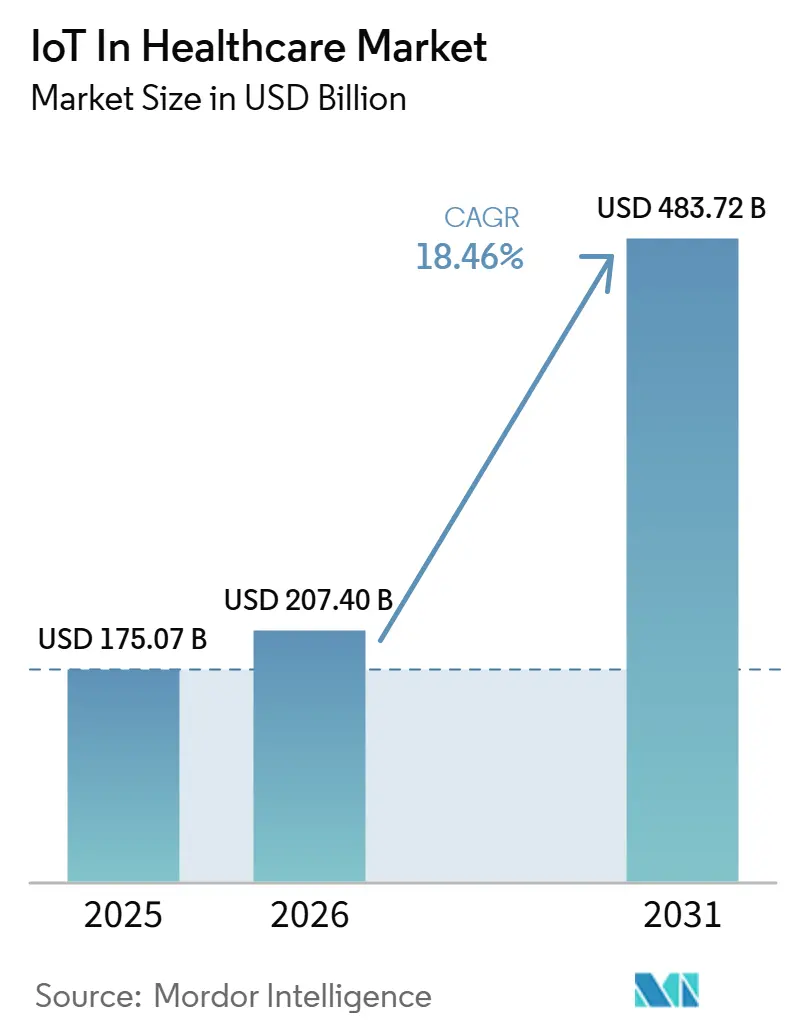

La taille du Marché de l'IoT dans la Santé devrait passer de 175,07 milliards USD en 2025 à 207,40 milliards USD en 2026 et atteindre 483,72 milliards USD d'ici 2031, avec un TCAC de 18,46 % sur la période 2026-2031.

Les progrès rapides découlent de la modernisation des remboursements, de la maturation des réseaux 5G en campus et d'une attente post-pandémique en faveur d'une surveillance ininterrompue des patients. Combinées, ces forces positionnent les dispositifs connectés comme une infrastructure de santé indispensable plutôt que comme des compléments facultatifs, poussant les prestataires vers un engagement continu et des interventions fondées sur les données. L'élan des investissements est en outre soutenu par des déploiements de réseaux privés qui réduisent le temps de mise en œuvre de 90 % et par des simulations de jumeaux numériques permettant aux cliniciens de tester des protocoles médicamenteux virtuellement avant l'administration au chevet du patient.[1]ZTE Corporation, "Déploiement 5G dans les Hôpitaux Intelligents," zte.com.cn Ensemble, ces évolutions signalent une réallocation durable du capital vers la liquidité des données, l'analytique en périphérie et l'interopérabilité des dispositifs, ce qui élargit l'horizon des opportunités du marché de l'Internet des Objets dans la santé.

Principaux Enseignements du Rapport

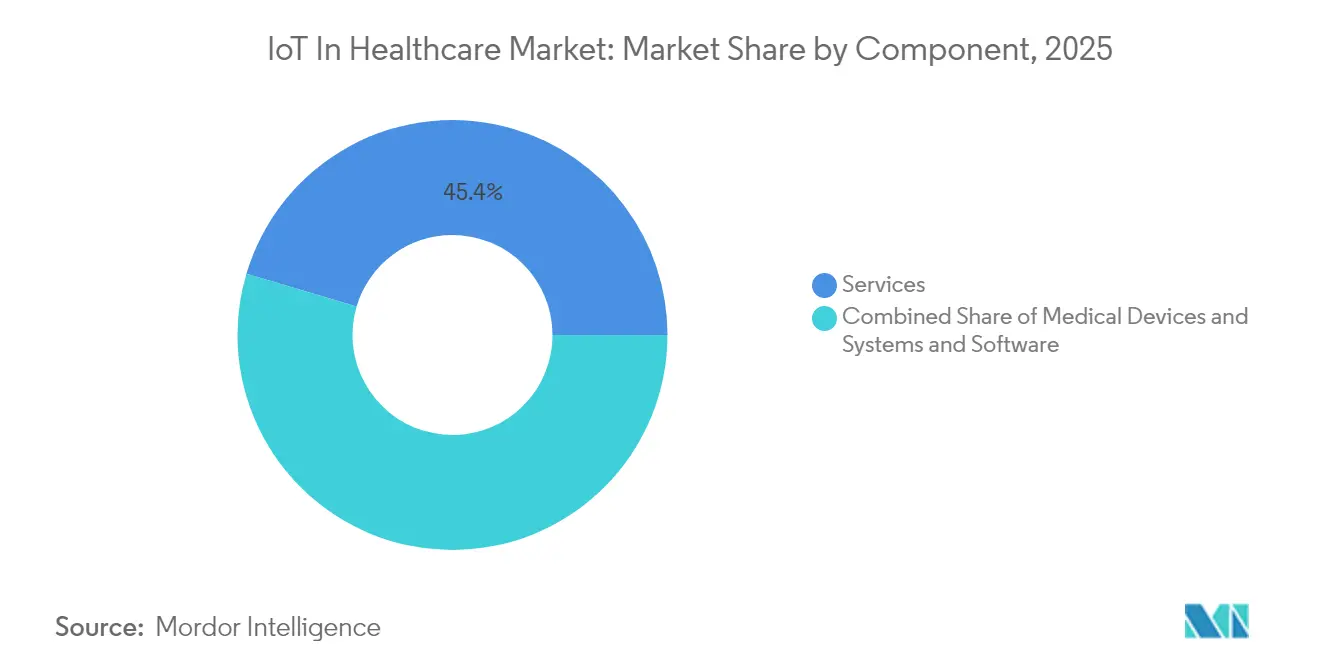

- Par composant, les Services ont dominé avec 45,40 % des revenus en 2025, tandis que les Systèmes et Logiciels devraient progresser à un TCAC de 19,12 % jusqu'en 2031.

- Par application, la Télémédecine a capté 28,95 % de la part du marché de l'IoT dans la santé en 2025 ; le Suivi des Actifs et du Personnel connaît la croissance la plus rapide avec un TCAC de 20,87 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux et Cliniques détenaient 51,10 % de la taille du marché de l'IoT dans la santé en 2025, tandis que les Soins à Domicile s'accélèrent à un TCAC de 18,32 %.

- Par technologie de connectivité, le Wi-Fi commandait 37,90 % de la part des revenus en 2025, tandis que le Cellulaire et la 5G devrait progresser à un TCAC de 23,90 % jusqu'en 2031.

- Par modèle de déploiement, le Cloud représentait 66,80 % des revenus en 2025 ; le Sur Site / Périphérie devrait croître à un TCAC de 22,55 % jusqu'en 2031.

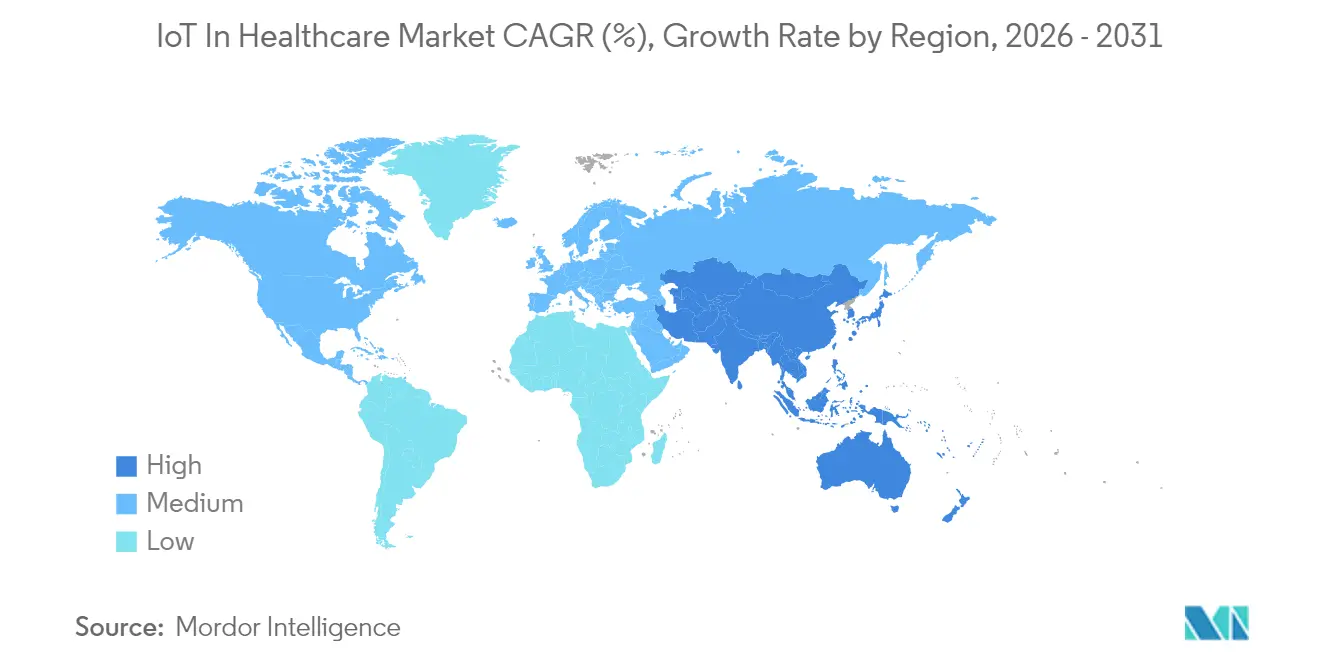

- Par géographie, l'Amérique du Nord représentait 41,85 % des revenus de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 22,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de l'IoT dans la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la pénétration des dispositifs portables | +3.2% | Mondial ; adoption la plus précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs IoT et de la connectivité | +2.8% | Mondial ; économies les plus rapides dans les pôles de production de l'APAC | Court terme (≤ 2 ans) |

| Optimisation thérapeutique guidée par les jumeaux numériques | +2.1% | Amérique du Nord et UE en tête, APAC en montée en puissance | Long terme (≥ 4 ans) |

| Déploiements de remboursements pour l'hospitalisation à domicile | +3.5% | Amérique du Nord en priorité, pilotes en cours dans l'UE | Moyen terme (2 à 4 ans) |

| Réseaux 5G privés dans les campus hospitaliers | +1.9% | Centres médicaux urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Surveillance à distance des patients après la COVID-19 | +2.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la pénétration des dispositifs portables

Les dispositifs portables à usage médical sont passés de gadgets de fitness à des outils de diagnostic cliniquement validés. Le Zio AT d'iRhythm a enregistré 98 % d'adhérence des patients en 2024, démontrant que la télémétrie cardiaque continue est réalisable sans perturber le mode de vie. La délivrance d'une autorisation par la FDA du moniteur de glycémie en vente libre Stelo de Dexcom la même année élargit l'accès des consommateurs aux biocapteurs réglementés.[2]Agence Américaine des Aliments et des Médicaments, "Autorisation du Dexcom Stelo," fda.gov L'analytique connectée au cloud convertit ces flux en alertes en temps réel, réduisant les visites aux urgences et les réadmissions. Des facteurs de forme spécialisés tels que l'Evie Ring de Movano ciblent des cohortes mal desservies, signalant de nouvelles dynamiques de segmentation. À mesure que la diversité des dispositifs s'accroît, le marché de l'Internet des Objets dans la santé gagne des bassins d'utilisateurs supplémentaires dans la gestion des maladies chroniques et le dépistage préventif.

Baisse des coûts des capteurs IoT et de la connectivité

La surcapacité mondiale dans le secteur des semi-conducteurs et les avancées en matière de miniaturisation continuent de faire baisser les prix unitaires, permettant aux hôpitaux de connecter davantage de points d'accès par dollar de budget. La diffusion des infrastructures 5G et LPWAN réduit les frais généraux de transmission de données tout en améliorant la fiabilité. Les jeux de puces prêts pour la périphérie traitent désormais les signaux localement, réduisant les frais de sortie vers le cloud et la latence. Les investissements du secteur automobile dans des capteurs à faible consommation d'énergie se répercutent sur les conceptions médicales, prolongeant la durée de vie des batteries des patchs portables. Les normes d'interopérabilité dans le cadre de l'IEEE P2413 rationalisent l'intégration multi-fournisseurs, réduisant les délais de projet et renforçant l'attractivité du marché de l'IoT dans la santé pour les prestataires aux ressources limitées.

Optimisation thérapeutique guidée par les jumeaux numériques

Les cliniciens associent de plus en plus la télémétrie des dispositifs du monde réel à des répliques virtuelles de patients pour prédire l'efficacité thérapeutique. En oncologie, les jumeaux spécifiques aux tumeurs guident le dosage de la chimiothérapie afin de minimiser la toxicité tout en maintenant la puissance. Les cardiologues modélisent la progression des maladies pour planifier plus précisément les interventions valvulaires. La Plateforme Mayo Clinic a étendu cette approche à 16 spécialités, soulignant un pivot de la révision rétrospective des dossiers vers la simulation proactive des schémas thérapeutiques.[3]Plateforme Mayo Clinic, "Applications des Jumeaux Numériques," mayoclinic.org Les entreprises pharmaceutiques exécutent des cohortes in silico pour évaluer les protocoles d'essais, raccourcissant les cycles de développement. Ces applications approfondissent les besoins en données et augmentent les revenus des plateformes, ajoutant du poids au marché de l'Internet des Objets (IoT) dans la santé.

Déploiements de remboursements pour l'hospitalisation à domicile

Le Barème des Honoraires des Médecins 2025 a codifié les codes CPT 99453-99458, remboursant la surveillance à distance à 19,73–82,16 USD par interaction. Plus de 23 000 sorties ont transité par le programme de Soins Hospitaliers Aigus à Domicile, prouvant sa scalabilité. Les assureurs commerciaux reproduisent la position de Medicare, intégrant les indicateurs IoT dans les contrats basés sur la valeur. Cet alignement des payeurs réduit le risque d'investissement dans les kits connectés et accélère les carnets de commandes des fournisseurs. À mesure que les revenus sortent des murs des hôpitaux, le marché de l'IoT dans la santé bénéficie d'un vent arrière durable en ambulatoire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la confidentialité des données | -2.3% | Mondial ; plus strict dans l'UE | Court terme (≤ 2 ans) |

| Coûts initiaux d'intégration des systèmes existants | -1.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Absence de normes d'interopérabilité de niveau IA | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Réglementation croissante sur les déchets électroniques des batteries | -0.9% | UE en premier, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la cybersécurité et à la confidentialité des données

Les mises à jour proposées de la loi HIPAA imposent l'authentification multifactorielle, le chiffrement des données au repos et la gestion des violations pilotée par l'IA, ajoutant environ 9,3 milliards USD aux budgets de conformité de la première année.[4]Kirkland & Ellis LLP, "Mise à Jour Proposée de la Règle de Sécurité HIPAA," kirkland.com Les prestataires européens jonglent avec le RGPD et la loi sur l'IA, prolongeant les cycles d'approvisionnement. La santé reste le secteur le plus coûteux en matière de violations à 10,1 millions USD par incident, entraînant un comportement prudent des directeurs des systèmes d'information. Les pilotes de blockchain promettent des pistes d'audit immuables mais soulèvent des inquiétudes quant à la consommation d'énergie. Bien que les fournisseurs de sécurité voient des opportunités à la hausse, l'inertie tempère la vitesse d'expansion du marché de l'Internet des Objets dans la santé.

Absence de normes d'interopérabilité de niveau IA

HL7 FHIR prend en charge les dossiers structurés, mais les modèles d'IA produisent des informations probabilistes non couvertes par les schémas existants. L'Avis sur les Normes d'Interopérabilité 2025 répertorie ces lacunes, laissant les hôpitaux concevoir des solutions de contournement ad hoc. Oracle, Epic et les petits fournisseurs de PACS intègrent des connecteurs propriétaires, risquant des silos de données qui réduisent le retour sur investissement. Les organismes sectoriels explorent des boîtes à outils d'apprentissage fédéré, mais un consensus est encore à plusieurs années. Jusqu'à ce que la clarté émerge, les décisions d'approvisionnement multi-fournisseurs progresseront lentement, contraignant marginalement le TCAC du marché de l'IoT dans la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Stimulent la Complexité de Mise en Œuvre

Les Services représentaient 45,40 % des revenus de 2025, reflétant la dépendance des hôpitaux envers le conseil, l'intégration et le support du cycle de vie pour débloquer le retour sur investissement. Les Systèmes et Logiciels devraient croître à un TCAC de 19,12 % à mesure que les piles natives du cloud et de l'IA deviennent la référence pour les nouvelles introductions de dispositifs. Medtronic a investi 2,7 milliards USD en R&D pour intégrer des couches analytiques générant des revenus d'abonnement. Philips orchestre déjà 1,3 million de points d'accès IoT sur AWS, réduisant les dépenses de calcul de 36 %. Le marché de l'Internet des Objets dans la santé s'oriente donc vers la centralité des plateformes plutôt que vers des ventes de matériel ponctuelles.

L'analytique en périphérie, les intergiciels sécurisés contre les cybermenaces et les tableaux de bord de maintenance prédictive dominent les nouvelles demandes de dépenses. Les hôpitaux négocient des contrats basés sur les résultats qui regroupent la location de dispositifs avec l'analytique en temps réel et des services d'assistance 24h/24 et 7j/7. Les fournisseurs qui maîtrisent l'orchestration de bout en bout captent une plus grande part de portefeuille à mesure que les organisations éliminent progressivement les assemblages multi-fournisseurs. D'ici 2030, le sous-total des services devrait dépasser le matériel en valeur absolue, ancrant un profil de revenus récurrents élevés sur l'ensemble du marché de l'IoT dans la santé.

Par Application : Le Suivi des Actifs Émerge comme Moteur d'Efficacité

La Télémédecine a conservé une part de 28,95 % en 2025 en tant que cas d'usage fondamental, mais le Suivi des Actifs et du Personnel progresse à un TCAC de 20,87 % dans le contexte des pénuries de main-d'œuvre et des pressions sur le débit. Les étiquettes 5G privées et à bande ultra-large prennent en charge le géorepérage au niveau du lit, réduisant les temps de recherche des ventilateurs dans les couloirs des unités de soins intensifs. Les calendriers de maintenance prédictive améliorent la disponibilité des équipements et la conformité aux audits. Ces gains opérationnels séduisent les directeurs financiers qui considèrent les projets de suivi comme des passerelles à retour rapide vers le marché plus large de l'Internet des Objets (IoT) dans la santé.

La surveillance des patients hospitalisés adopte des passerelles 5G qui alimentent la télémétrie dans des moteurs de triage par IA. Les kiosques de gestion des médicaments enregistrent l'adhérence aux doses en temps réel, réduisant les événements indésirables. Les salles d'imagerie déploient des accélérateurs en périphérie pour restituer instantanément les scanners CT, réduisant considérablement le délai de traitement des radiologues. Les équipes de réponse aux urgences utilisent des boutons de panique géolocalisés reliés aux centres de commandement des hôpitaux, réduisant de quelques minutes les délais de prise en charge. Collectivement, ces flux de travail diversifient les sources de revenus et approfondissent la pénétration de l'IoT dans le secteur de la santé.

Par Utilisateur Final : L'Accélération des Soins à Domicile Remodèle les Modèles de Prestation

Les Hôpitaux et Cliniques représentaient 51,10 % des dépenses de 2025, ancrés par une infrastructure établie et des protocoles accrédités. Pourtant, les Soins à Domicile sont en bonne voie pour un TCAC de 18,32 % à mesure que les payeurs remboursent les soins de niveau aigu à des adresses résidentielles. L'alliance de GE Healthcare avec Biofourmis étend la télémétrie au-delà de la sortie, améliorant les indicateurs de satisfaction et réduisant les réadmissions. La taille du marché de l'IoT dans la santé pour les soins centrés sur le domicile devrait augmenter fortement à mesure que les données démographiques des maladies chroniques vieillissent.

Les organisations de recherche clinique adoptent les essais décentralisés, utilisant des dispositifs portables pour capturer les critères d'évaluation sans visites sur site. Les établissements de soins de longue durée déploient des capteurs de détection des chutes qui alertent le personnel en quelques secondes, améliorant la sécurité tout en optimisant les ratios de personnel. Les centres de rééducation intègrent des patchs de suivi du mouvement pour adapter la progression de la thérapie. Chaque niche libère une demande de dispositifs spécialisés, augmentant le revenu total adressable sur l'ensemble du marché de l'IoT dans la santé.

Par Technologie de Connectivité : La 5G Transforme les Applications en Temps Réel

Le Wi-Fi a conservé 37,90 % de part en 2025 grâce aux investissements déjà réalisés et à la large compatibilité des terminaux. Le Cellulaire et la 5G, cependant, progressent à un TCAC de 23,90 % à mesure que les garanties de faible latence deviennent essentielles pour la téléchirurgie et l'imagerie haute résolution. Les formats LPWAN tels que le NB-IoT servent à la surveillance ambiante à l'échelle des bâtiments, tandis que le Bluetooth Basse Énergie domine les dispositifs portables sensibles à la consommation de la batterie. Ensemble, ces canaux assurent la redondance et l'équilibrage de charge essentiels à la continuité de la part du marché de l'Internet des Objets dans la santé.

Les hôpitaux explorent le découpage du réseau pour séparer le trafic critique pour la vie des flux administratifs. Les régulateurs approuvent les allocations de spectre intérieur, permettant aux prestataires d'exploiter des micro-cellules 5G privées avec des accords de niveau de service de qualité opérateur. Les fournisseurs qui regroupent le matériel, la gestion du cycle de vie des cartes SIM et les tableaux de bord analytiques gagnent du terrain sur les fournisseurs de modules génériques. La connectivité passe donc d'un poste de coût à un différenciateur stratégique au sein du marché de l'IoT dans la santé.

Par Modèle de Déploiement : L'Informatique en Périphérie Gagne en Dynamisme

Le Cloud est resté la préférence de déploiement avec 66,80 % des revenus en 2025, permettant une analytique mutualisée sur 134 pétaoctets de données d'imagerie sous la gestion de Philips. Le segment sur site / périphérie progressera à un TCAC de 22,55 %, stimulé par les lois sur la souveraineté des données et l'impératif clinique d'une réactivité inférieure à la seconde. Les passerelles en périphérie alimentées par Intel traitent l'inférence IA à proximité des dispositifs, réduisant les allers-retours vers le cloud et satisfaisant les comités de protection de la vie privée.

Les topologies hybrides émergent comme valeur par défaut, orchestrant les charges de travail entre le cœur et la périphérie en fonction de la sensibilité à la latence et aux coûts. Les fournisseurs qui offrent une observabilité unifiée sur tous les niveaux gagnent la faveur des acheteurs. Cette gravitation architecturale assure une diversification des dépenses à long terme et stabilise les opportunités des fournisseurs sur l'ensemble du marché de l'IoT dans la santé.

Analyse Géographique

L'Amérique du Nord a conservé 41,85 % des revenus en 2025, renforcée par les codes CPT permanents de Medicare pour la surveillance à distance et un environnement d'approbation accélérée de la FDA pour les diagnostics portables. La forte pénétration des dossiers de santé électroniques facilite l'intégration des dispositifs sur les plateformes, tandis que l'activité du capital-risque fournit du carburant pour la croissance des startups. Les programmes Medicaid des États reproduisent de plus en plus les remboursements fédéraux, élargissant les populations adressables. En conséquence, le marché de l'IoT dans la santé bénéficie de courbes de demande prévisibles aux États-Unis et au Canada.

L'Europe a affiché une croissance régulière dans le cadre de l'Espace Européen des Données de Santé, qui alloue 810 millions EUR à des projets d'interopérabilité. La loi allemande de réforme hospitalière impose des dossiers patients électroniques, propulsant les mises à niveau des intergiciels. Le Règlement UE sur les Batteries 2023/1542 accroît la complexité de conception mais s'aligne sur les mandats de durabilité. Simultanément, la loi sur l'IA clarifie les règles de transparence algorithmique, favorisant la confiance des cliniciens. Ces politiques coordonnées positionnent l'Europe comme une tranche axée sur la qualité mais conforme du marché de l'IoT dans la santé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,70 % jusqu'en 2031. L'initiative japonaise Medical DX relie les cartes d'identité nationales aux bases de données d'assurance, rationalisant le flux de données IoT. En Chine, plus de 100 hôpitaux intelligents exploitent des réseaux de campus 5G pour le suivi des patients de bout en bout. La Mission Numérique Ayushman Bharat de l'Inde crée des identifiants fondamentaux pour la future intégration des dispositifs. La forte pénétration des smartphones et les prix compétitifs des télécommunications encouragent les kits de surveillance à domicile, élargissant l'empreinte du marché de l'IoT dans la santé bien au-delà des mégapoles. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont naissants mais prêts pour une adoption par bond technologique une fois que les lacunes en matière de haut débit seront comblées.

Paysage Concurrentiel

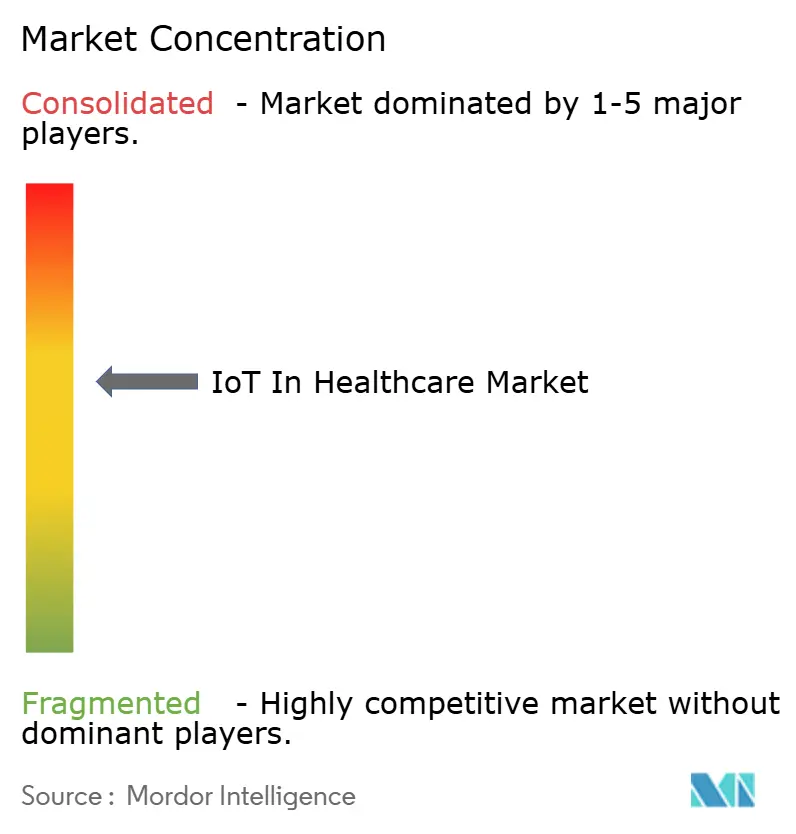

Le marché de l'IoT dans la santé reste modérément fragmenté, avec des grands acteurs du secteur des dispositifs, des hyperscalers du cloud et des innovateurs de capteurs de niche se disputant la primauté des plateformes. Medtronic a enregistré 32,4 milliards USD de revenus en 2024, soutenu par des pompes à insuline connectées et des patchs cardiaques générant des flux de télémétrie par abonnement. Philips a sélectionné AWS comme cloud de référence pour accélérer le déploiement des algorithmes, évitant les coûts élevés de maintenance des centres de données. GE Healthcare s'associe au même fournisseur pour construire des modèles d'IA fondamentaux pour la radiologie, soulignant comment les entreprises de matériel exploitent la portée du cloud pour élargir leurs catalogues de services.

Oracle a lancé un assistant numérique clinique qui réduit le temps de documentation de 4,5 minutes par consultation patient. Microsoft intègre des scribes IA dans plus de 400 systèmes de santé, économisant cinq minutes par consultation. Ces flux de travail complètent la télémétrie des dispositifs, tissant une plateforme de continuum de soins plus complète qui élargit la valeur adressable du marché de l'Internet des Objets dans la santé.

Les spécialistes émergents poursuivent des niches défendables : iRhythm monopolise la détection des arythmies scorée par IA ; Movano cible l'analytique hormonale pour les femmes ; Biofourmis intègre l'adhérence thérapeutique avec des marqueurs génomiques. Le capital-investissement gravite vers ces sous-segments, anticipant des sorties par acquisition à mesure que les grands acteurs consolident. Dans l'ensemble, les cinq premiers fournisseurs commandent environ 40 % des revenus, ce qui se traduit par un score de concentration du marché de 6 sur une échelle de 1 à 10.

Leaders du Secteur de l'IoT dans la Santé

Medtronic PLC

Koninklijke Philips NV

Cisco Systems

International Business Machines Corporation (IBM)

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Philips et Mass General Brigham ont commencé à co-développer une infrastructure de données en direct pour la surveillance cardiaque continue, associant des biocapteurs à l'analytique IA pour une détection plus précoce des événements cardiaques.

- Février 2025 : Oracle a présenté son Assistant Numérique Clinique pour les cliniques ambulatoires, automatisant la saisie des notes et réduisant la documentation quotidienne des médecins de 20 à 40 %.

- Janvier 2025 : Le Centre des Services Medicare et Medicaid a finalisé les mises à jour du Barème des Honoraires des Médecins qui formalisent le remboursement de la télésanté et de la surveillance à distance (codes CPT 99453-99458) à 19,73–82,16 USD par service.

- Novembre 2024 : Medtronic a enregistré 8,4 milliards USD de revenus au T2 de l'exercice 2025, avec une croissance de 12,4 % du segment Diabète attribuée au MiniMed 780G.

Portée du Rapport Mondial sur le Marché de l'IoT dans la Santé

Selon la portée de ce rapport, l'IoT dans le contexte du système de santé désigne tout dispositif connecté à Internet pour un large éventail d'applications, telles que le suivi des patients ou des équipements, la collecte de données et l'analyse des données reçues. L'étude analyse les tendances du marché et décrit le secteur de l'IoT dans la santé.

Le marché de l'Internet des Objets (IoT) dans la santé est segmenté par composant (dispositifs médicaux, systèmes et logiciels, services), application (télémédecine, surveillance des patients hospitalisés, gestion des médicaments, autres applications), utilisateur final et géographie.

| Dispositifs Médicaux | Dispositifs Médicaux Portables Externes |

| Dispositifs Médicaux Implantés | |

| Dispositifs Médicaux Stationnaires | |

| Systèmes et Logiciels | |

| Services |

| Télémédecine |

| Surveillance des Patients Hospitalisés |

| Gestion des Médicaments |

| Imagerie et Diagnostics |

| Suivi des Actifs et du Personnel |

| Réponse aux Urgences |

| Hôpitaux et Cliniques |

| Organisations de Recherche Clinique |

| Soins à Domicile / Patients |

| Autres Utilisateurs Finaux |

| Bluetooth Basse Énergie (BLE) |

| Wi-Fi |

| Cellulaire et 5G |

| LPWAN (NB-IoT, LoRaWAN) |

| Zigbee et Autres Courte Portée |

| Cloud |

| Sur Site / Périphérie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud |

| Par Composant | Dispositifs Médicaux | Dispositifs Médicaux Portables Externes |

| Dispositifs Médicaux Implantés | ||

| Dispositifs Médicaux Stationnaires | ||

| Systèmes et Logiciels | ||

| Services | ||

| Par Application | Télémédecine | |

| Surveillance des Patients Hospitalisés | ||

| Gestion des Médicaments | ||

| Imagerie et Diagnostics | ||

| Suivi des Actifs et du Personnel | ||

| Réponse aux Urgences | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Organisations de Recherche Clinique | ||

| Soins à Domicile / Patients | ||

| Autres Utilisateurs Finaux | ||

| Par Technologie de Connectivité | Bluetooth Basse Énergie (BLE) | |

| Wi-Fi | ||

| Cellulaire et 5G | ||

| LPWAN (NB-IoT, LoRaWAN) | ||

| Zigbee et Autres Courte Portée | ||

| Par Modèle de Déploiement | Cloud | |

| Sur Site / Périphérie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IoT dans la santé ?

Le marché s'établit à 207,4 milliards USD en 2026 et devrait atteindre 483,72 milliards USD d'ici 2031.

Quel segment de composant domine les dépenses ?

Les Services dominent avec 45,40 % des revenus en 2025 en raison de la complexité d'intégration et de maintenance des déploiements de soins connectés.

Quelle application se développe le plus rapidement ?

Le Suivi des Actifs et du Personnel devrait croître à un TCAC de 20,87 % jusqu'en 2031, les hôpitaux cherchant à améliorer leur efficacité.

Comment les changements de remboursement influencent-ils l'adoption ?

Les codes CPT 99453-99458 de Medicare remboursent la surveillance à distance à 19,73–82,16 USD par service, créant des revenus prévisibles qui accélèrent l'investissement dans les dispositifs connectés.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes gouvernementaux de santé numérique, les déploiements étendus de la 5G et la prévalence croissante des maladies chroniques stimulent un TCAC de 22,70 % dans la région.

Quelles mesures de cybersécurité deviennent obligatoires ?

Les mises à jour proposées de la loi HIPAA exigeront l'authentification multifactorielle, le chiffrement des données et la gestion des violations pilotée par l'IA, avec des coûts de conformité de la première année estimés à 9,3 milliards USD.

Dernière mise à jour de la page le: