Taille et part du marché de l'Internet des objets dans l'industrie manufacturière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

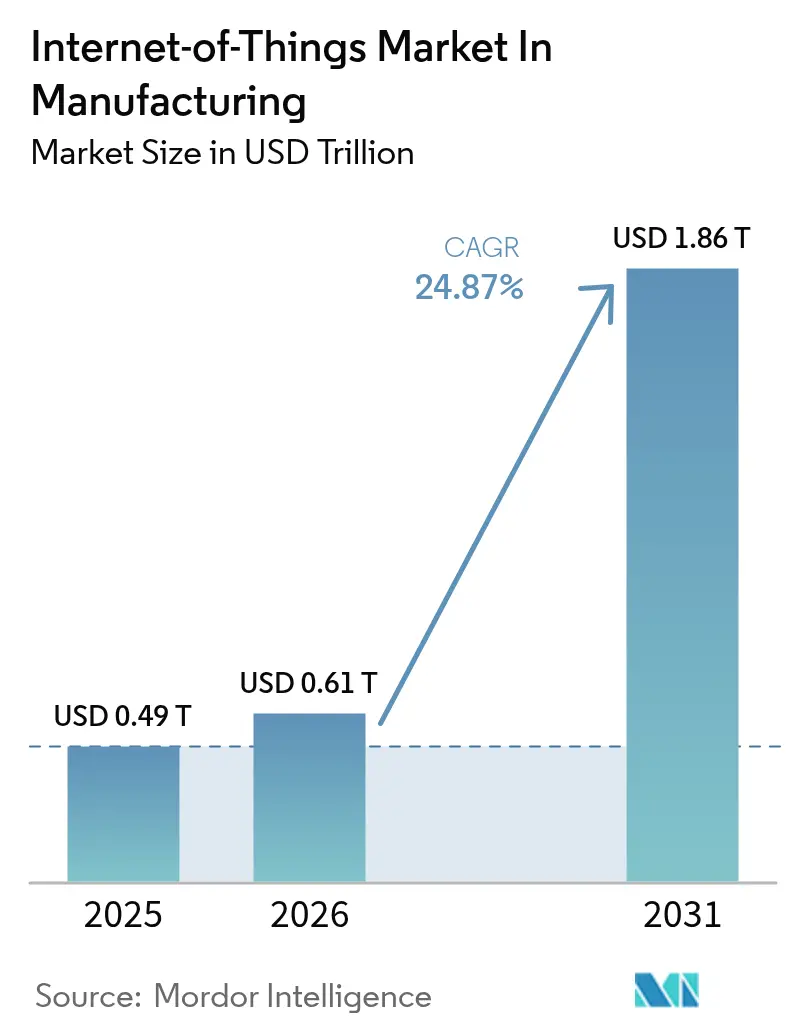

| Taille du Marché (2026) | 0.61 Trillions de dollars américains |

| Taille du Marché (2031) | 1.86 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Internet des objets dans l'industrie manufacturière par Mordor Intelligence

La taille du marché de l'Internet des Objets dans la fabrication devrait croître de 0,49 billion USD en 2025 à 0,61 billion USD en 2026 et devrait atteindre 1,86 billion USD d'ici 2031 à un TCAC de 24,87 % sur la période 2026-2031. La hausse des investissements dans les équipements connectés, les infrastructures sans fil à faible latence et l'automatisation pilotée par les données accélèrent collectivement la transformation numérique dans les usines du monde entier. Les fabricants accordent la priorité à la maintenance prédictive, à l'analytique en périphérie de réseau et aux projets de traçabilité numérique, car ces cas d'usage améliorent la productivité, réduisent les temps d'arrêt et renforcent la conformité réglementaire. La demande est en outre soutenue par le déploiement de réseaux 5G privés dans les principales zones industrielles, par la croissance des contrats d'Équipement en tant que Service qui convertissent les dépenses d'investissement en dépenses d'exploitation, et par le retour sur investissement avéré des économies d'énergie permises par l'IoT. Dans le même temps, les pénuries de composants et les limitations des réseaux existants freinent encore les déploiements dans certaines installations industrielles héritées.

Principaux Enseignements du Rapport

- Par composant, les logiciels détenaient 50,60 % de la part de marché de l'Internet des Objets dans la fabrication en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 22,95 % entre 2026 et 2031.

- Par technologie de connectivité, les solutions sans fil ont capté 63,40 % des revenus en 2025 ; les connexions 5G devraient progresser à un TCAC de 37,8 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements cloud représentaient 56,30 % de la taille du marché de l'Internet des Objets dans la fabrication en 2025, les architectures hybrides/périphérie-cloud se développant à un TCAC de 29,2 % jusqu'en 2031.

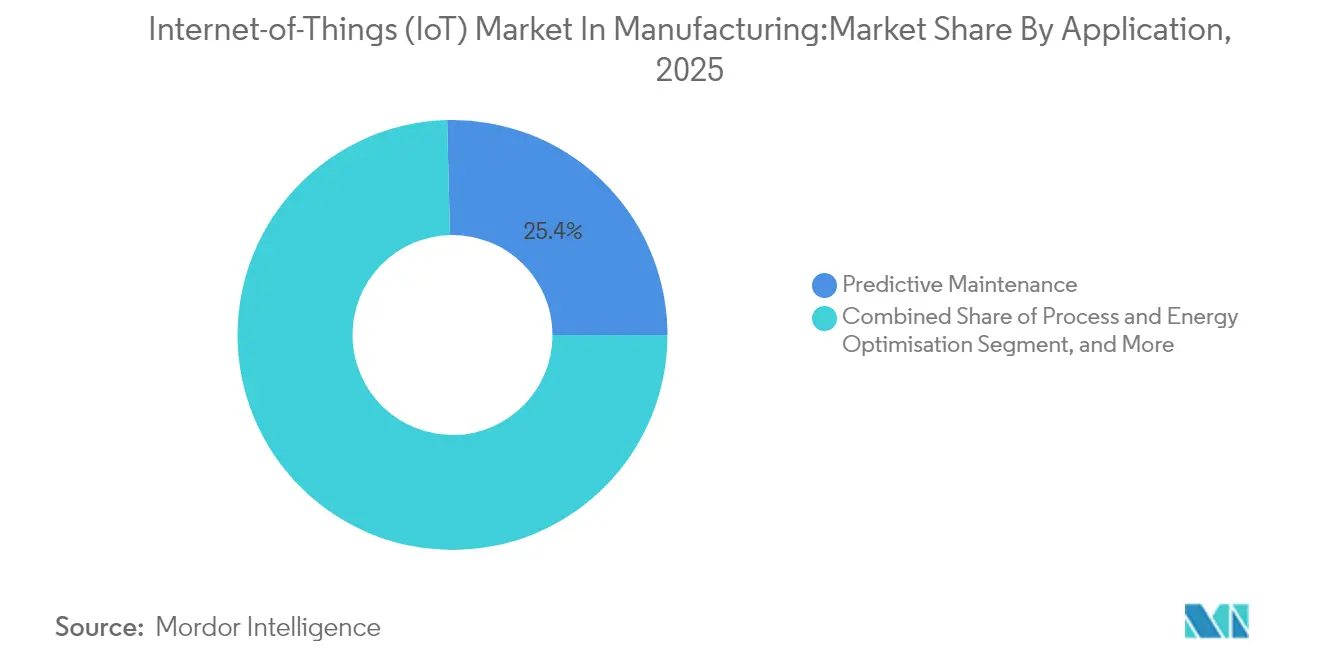

- Par application, la maintenance prédictive représentait 25,40 % de la taille du marché de l'Internet des Objets dans la fabrication en 2025 ; les applications de performance des actifs et d'optimisation du TRS connaissent la croissance la plus rapide avec un TCAC de 28,9 % sur la période 2026-2031.

- Par secteur d'utilisation final, la fabrication automobile et de véhicules électriques était en tête avec 21,05 % de la part de marché de l'Internet des Objets dans la fabrication en 2025, tandis que les secteurs pharmaceutique et des sciences de la vie devraient croître à un TCAC de 26,1 % jusqu'en 2031.

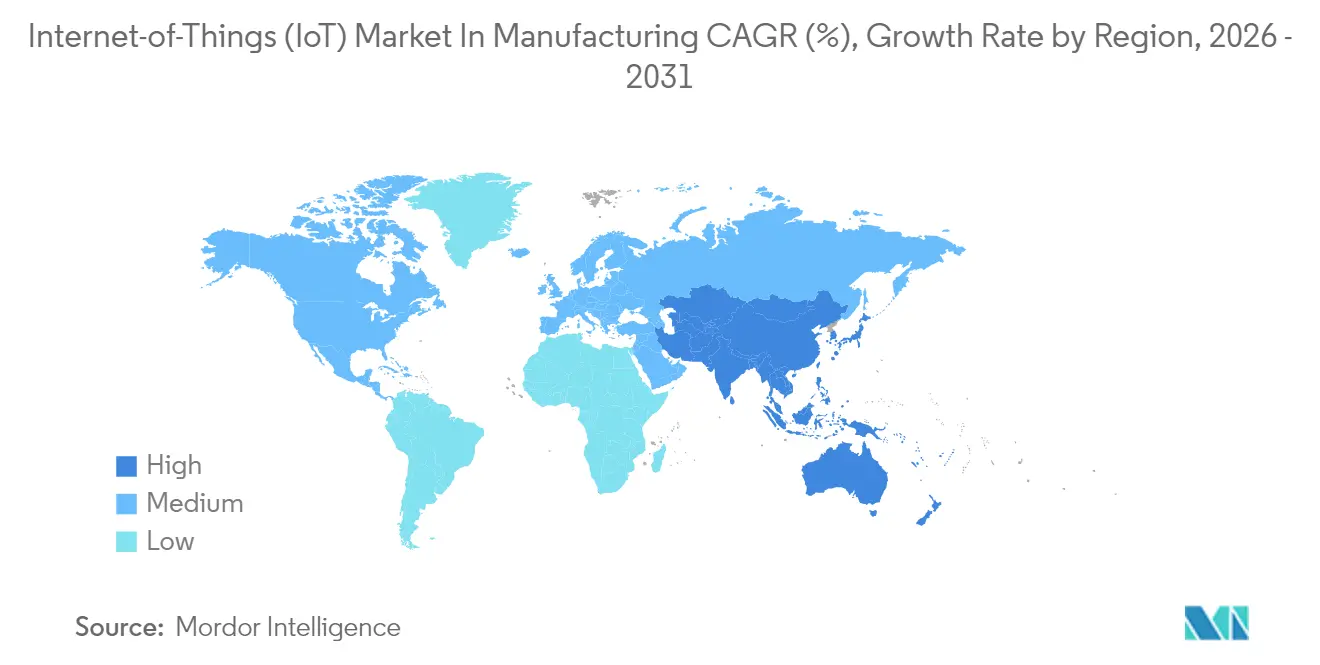

- Par géographie, l'Amérique du Nord dominait avec une part de 32,95 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 25,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'Internet des objets dans l'industrie manufacturière

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements de réseaux 5G privés et LPWAN dans les usines de fabrication discrète allemandes et japonaises | +6.20% | Allemagne, Japon, répercussions sur la Corée du Sud et la Chine | Moyen terme (2 à 4 ans) |

| Mandats de traçabilité numérique UE/États-Unis stimulant l'adoption des capteurs | +5.40% | Union Européenne, États-Unis | Court terme (≤ 2 ans) |

| Modèles d'Équipement en tant que Service nécessitant un comptage IoT intégré | +4.80% | Amérique du Nord, adoption précoce en Europe occidentale | Moyen terme (2 à 4 ans) |

| Équipements de protection individuelle connectés pour la sécurité des travailleurs imposés en Australie et au Canada | +3.50% | Australie, Canada, extension à l'UE et au Royaume-Uni | Court terme (≤ 2 ans) |

| Analytique hybride périphérie-cloud pour la prise de décision en temps réel | NA | Mondial | Moyen terme (2 à 4 ans) |

| Intégration des jumeaux numériques pour l'optimisation des processus | NA | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de réseaux 5G privés et LPWAN dans les usines de fabrication discrète allemandes et japonaises

L'introduction de réseaux 5G privés et LPWAN transforme les ateliers de production en Allemagne et au Japon. Une latence inférieure à 10 ms pour 99,99 % des paquets prend en charge les cellules robotiques à contraintes temporelles critiques, tandis que le découpage du réseau garantit des performances déterministes pour les caméras d'inspection qualité. Les constructeurs automobiles adoptant des bancs d'essai 5G font état de bonds de productivité allant jusqu'à 245 % et de réductions des coûts d'exploitation pouvant atteindre 90 % grâce à la maintenance prédictive et aux boucles de retouche automatisées.[1]Ericsson, « Études de cas d'usines intelligentes 5G », ericsson.com Les serveurs périphériques connectés aux réseaux privés permettent une analytique sur site, supprimant les allers-retours vers le cloud et préservant la souveraineté des données.

Mandats de traçabilité numérique UE/États-Unis stimulant l'adoption des capteurs

Le Passeport Numérique de Produit de l'UE et les règles américaines comparables exigent des données sérialisées sur le cycle de vie pour chaque bien industriel. Les fabricants intègrent des capteurs IoT pour enregistrer automatiquement la provenance, la composition et les paramètres de processus. Les précurseurs enregistrent 25 % d'arrêts imprévus en moins et 30 % de stocks plus légers, car le flux de matières en temps réel est visible sur l'ensemble des sites.[2]EE Times Europe Staff, « Le Passeport Numérique de Produit stimule la demande de capteurs », eetimes.eu Au-delà de la conformité, la même infrastructure alimente des tableaux de bord d'amélioration continue qui exposent les goulots d'étranglement pour une remédiation immédiate.

Modèles d'Équipement en tant que Service nécessitant un comptage IoT intégré

Les équipementiers nord-américains louent de plus en plus leurs équipements dans le cadre de contrats basés sur les résultats. Les machines sont livrées avec des compteurs d'utilisation et des capteurs de performance qui alimentent les moteurs de facturation et les portails d'analytique. Ce passage des dépenses d'investissement aux dépenses d'exploitation améliore la trésorerie des clients et crée des revenus récurrents pour les fournisseurs. Les données IoT permettent également un service après-vente proactif, améliorant la disponibilité et la satisfaction des clients.

Équipements de protection individuelle connectés pour la sécurité des travailleurs imposés en Australie et au Canada

Les équipements de protection individuelle industriels intègrent désormais des capteurs environnementaux et biométriques. Les réglementations en Australie et au Canada obligent les employeurs à déployer des dispositifs qui alertent en cas de stress thermique, de gaz toxique ou de fatigue. Les données des capteurs sont acheminées vers des tableaux de bord de sécurité, aidant les responsables à repenser les tâches ou à effectuer des rotations du personnel avant que des incidents ne surviennent. L'Organisation Internationale du Travail confirme que les équipements de protection individuelle connectés redéfinissent les programmes de santé au travail dans le monde entier.[3]Organisation Internationale du Travail, « Équipements portables connectés et sécurité au travail », ilo.org

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Épuisement des adresses IPv4 dans les usines indiennes héritées | -3.20% | Inde et régions similaires en cours d'industrialisation rapide | Moyen terme (2 à 4 ans) |

| Pénurie de jeux de puces certifiés TSN pour la mise à niveau Ethernet | -2.10% | Europe, Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de contrôle vieillissants | NA | Sites industriels hérités mondiaux | Moyen terme (2 à 4 ans) |

| Manque de compétences en analytique industrielle avancée | NA | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Épuisement des adresses IPv4 dans les usines indiennes héritées

Les installations industrielles héritées s'appuient sur des systèmes de contrôle obsolètes qui ne peuvent pas accueillir le flux de nouveaux appareils. Les blocs IPv4 sont épuisés, et les mises à niveau IPv6 coûtent en moyenne 2,4 millions USD par grande entreprise, incluant le micrologiciel, la formation et les allocations pour les temps d'arrêt. Ces dépenses et ces obstacles à l'intégration retardent les déploiements massifs de capteurs dans le corridor manufacturier à croissance rapide de l'Inde.

Pénurie de jeux de puces certifiés TSN pour la mise à niveau Ethernet

Les fabricants planifiant des mises à niveau vers l'Ethernet déterministe font face à des délais d'approvisionnement prolongés en puces, car les secteurs automobile, électronique grand public et industriel se disputent le même silicium compatible TSN. Sans créneaux de livraison garantis, de nombreuses usines reportent la modernisation de leur réseau ou déploient des passerelles provisoires qui ne peuvent pas répondre aux exigences temps réel.[4]Siemens AG, « Déclaration sur la disponibilité des jeux de puces TSN », siemens.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le logiciel ancre la valeur pilotée par les données

Les logiciels détenaient 50,60 % de la part de marché de l'Internet des Objets dans la fabrication en 2025 et restent la couche d'intelligence qui convertit les flux bruts de capteurs en recommandations exploitables. Les plateformes de gestion des appareils dominent car les usines ont besoin d'un embarquement sécurisé, de mises à jour du micrologiciel et d'une application des politiques pour des milliers de nœuds hétérogènes. Les moteurs d'analytique constituent le segment à la croissance la plus rapide, reflétant la demande de prédiction des pannes, d'informations sur la performance des actifs et de contrôles de processus adaptatifs. Les revenus des services devraient dépasser à la fois le matériel et les logiciels avec un TCAC de 22,95 % de 2026 à 2031, les intégrateurs orchestrant des mises à niveau complexes et des programmes de formation. Les passerelles et les PC industriels soutiennent toujours le niveau périphérique, tandis que les prix unitaires des capteurs continuent de baisser et débloquent de nouveaux points de mesure. Le matériel reste indispensable pour la détection physique et l'actionnement, mais l'accent des investissements se déplace vers des piles logicielles flexibles basées sur l'abonnement.

Les intégrateurs de systèmes assemblent désormais des blocs de construction composables issus de vastes écosystèmes plutôt que de suites monolithiques. Ce changement améliore l'interopérabilité et accélère les déploiements de preuves de concept. Les modules de cybersécurité sont intégrés à chaque nouvelle version logicielle car les surfaces d'attaque augmentent avec le nombre d'appareils. Les fabricants s'appuient de plus en plus sur des partenaires de services gérés pour une surveillance 24h/24 et 7j/7 et des correctifs zero-day, renforçant le lien entre les frais logiciels récurrents et la disponibilité garantie des lignes.

Par Technologie de Connectivité : Le sans fil remodèle les réseaux d'usine

Les liaisons sans fil ont capté 63,40 % des revenus de connectivité en 2025. Au sein de ce panier, la 5G devrait progresser à un TCAC de 37,8 % car sa combinaison de débit de 1 Gb/s, de latence inférieure à 10 ms et de découpage du réseau prend en charge la vision industrielle, les robots mobiles et la maintenance assistée par réalité augmentée. Les variantes LPWAN telles que NB-IoT et LoRaWAN s'adressent aux capteurs à contraintes énergétiques qui transmettent de petits paquets à une portée de l'ordre du kilomètre. L'épine dorsale filaire conserve un rôle solide là où les interférences électromagnétiques sont élevées ou où un comportement déterministe est obligatoire ; les mises à niveau TSN étendent l'Ethernet standard à une synchronisation à la microseconde. La coexistence de la 5G et de l'Ethernet déterministe au sein d'une même usine permet des niveaux de service à plusieurs niveaux sans câblage dupliqué.

Les modules Bluetooth LE courte portée coûtent quelques centimes et remplissent des rôles spécialisés comme les étiquettes d'identification d'outils ou les services de localisation des opérateurs. Les profils de convergence 5G-TSN émergents promettent une couverture réseau unique pour les boucles de contrôle de mouvement et la liaison montante vers le cloud, simplifiant les armoires de commutation. Cependant, les pénuries de silicium et les files d'attente de certification ralentissent l'adoption de ces puces avancées, soulignant l'importance des architectures multi-chemins capables de basculer vers des protocoles hérités lors des crises d'approvisionnement.

Par Modèle de Déploiement : Les architectures hybrides périphérie-cloud s'accélèrent

Les plateformes cloud ont fourni 56,30 % de la taille du marché de l'Internet des Objets dans la fabrication en 2025. Elles permettent une gestion centralisée des parcs, un calcul élastique et une formation de modèles d'IA sans serveurs lourds sur site. Néanmoins, les inspections sensibles à la latence et l'autonomie des ateliers alimentent un TCAC de 29,2 % pour les solutions hybrides périphérie-cloud jusqu'en 2031. Dans ces configurations, un nœud sur site prétraite les données vidéo et de vibration, n'envoyant que des résumés condensés ou des exceptions vers le cloud. Ce schéma protège les opérations en cas de défaillance des liaisons externes et maintient les ensembles de données confidentiels derrière les pare-feux de l'usine.

Les charges de travail périphériques incluent désormais le contrôle en boucle fermée, la détection d'anomalies et l'horodatage à la microseconde. La colocalisation des bases de données historiques et des accélérateurs d'inférence d'IA réduit l'utilisation de la bande passante et aide les entreprises à se conformer aux lois sur la souveraineté des données. Les déploiements sur site persistent dans la défense, les produits pharmaceutiques et les programmes à haute confidentialité, bien qu'ils exposent de plus en plus des API orientées nord pour le partage sélectif des données. Les fournisseurs répondent avec des licences modulaires, permettant aux clients de migrer les charges de travail entre les emplacements périphériques, cloud privé et cloud public sans réécrire le code.

Par Application : La maintenance prédictive mène l'adoption précoce

La maintenance prédictive a revendiqué 25,40 % de la taille du marché de l'Internet des Objets dans la fabrication en 2025 car elle offre un retour sur investissement clair en réduisant les réparations d'urgence et la consommation de pièces de rechange. Les capteurs de vibration, de température et d'analyse d'huile transmettent des données à des modèles d'IA qui détectent l'usure des roulements ou la perte de lubrification des semaines à l'avance. Les entreprises font état de réductions des coûts de maintenance allant jusqu'à 40 % et de réductions des temps d'arrêt de 50 % après avoir adopté la maintenance basée sur l'état. Ces résultats motivent les équipes de direction à étendre les pilotes IoT aux modules de TRS, de gestion de l'énergie et d'analytique qualité. La performance des actifs et l'optimisation du TRS constituent le segment à la croissance la plus rapide, prévu à un TCAC de 28,9 % entre 2026 et 2031.

Ces tableaux de bord combinent la santé des équipements, le temps de cycle et les indicateurs de rendement au premier passage pour exposer les pertes cachées. Les suites d'efficacité énergétique surveillent les fuites d'air comprimé, les dérives de température des fours et les consommations d'énergie à vide, débloquant des économies qui alimentent directement le résultat net. Les outils de visibilité de la chaîne d'approvisionnement intègrent les capteurs d'encours de fabrication, le suivi des véhicules à guidage automatique et les portails fournisseurs pour réduire les tampons de matières et les délais.

Par Secteur d'Utilisation Final : L'automobile mène la transformation numérique

Les usines automobiles et de véhicules électriques représentaient 21,05 % des revenus de 2025, leurs lignes complexes à forte variété bénéficiant le plus de l'automatisation flexible et des jumeaux numériques. Les répliques virtuelles permettent aux ingénieurs d'évaluer les changements d'outillage ou les mises à jour logicielles avant de les mettre en production, raccourcissant les cycles de lancement et améliorant la qualité dès la première fois. Les usines d'électronique et de semi-conducteurs suivent de près car les tolérances sub-microniques et les conditions de salle blanche exigent une détection environnementale continue et une métrologie en ligne. Les entreprises pharmaceutiques et des sciences de la vie devraient afficher le TCAC le plus élevé de 26,1 % jusqu'en 2031.

Les pistes d'audit réglementaires, la surveillance de la chaîne du froid et le suivi des lots de thérapie génique reposent tous sur des capteurs connectés. Les fabricants de produits alimentaires, de boissons et de biens de grande consommation déploient l'IoT pour faire respecter la conformité HACCP et tracer les allergènes. Les constructeurs d'équipements lourds pivotent vers des contrats de disponibilité pluriannuels soutenus par la télémétrie embarquée, transformant les ventes traditionnelles ponctuelles en relations centrées sur les services qui augmentent les marges sur la durée de vie.

Analyse Géographique

L'Amérique du Nord a généré 32,95 % des revenus de 2025 pour le marché de l'Internet des Objets dans la fabrication. L'adoption précoce, les solides écosystèmes informatiques industriels et les incitations fiscales à l'automatisation propulsent les déploiements. Les usines américaines déploient l'IoT pour compenser les pénuries de main-d'œuvre qualifiée et pour récupérer les lignes de produits relocalisées. Les équipementiers intègrent de plus en plus du matériel de comptage pour soutenir les modèles de location basés sur l'utilisation, approfondissant les liens fournisseur-client tout en lissant les flux de trésorerie.

L'Asie-Pacifique devrait croître à un TCAC de 25,18 % de 2026 à 2031, le plus rapide au monde. La Chine finance des parcs de fabrication intelligente à l'échelle nationale, tandis que le Japon associe la 5G à la robotique pour maintenir la production malgré le déclin démographique. Les programmes d'usines numériques de l'Inde progressent, mais l'épuisement des adresses IPv4 dans les sites hérités ralentit les déploiements à grande échelle jusqu'à l'arrivée de passerelles IPv6 abordables. La Corée du Sud exploite son infrastructure de télécommunications pour piloter des cobots compatibles 5G et un contrôle qualité piloté par l'IA sur des lignes d'électronique haut de gamme. L'Europe maintient une part significative grâce aux incitations de l'Industrie 4.0 allemande, de l'Alliance Industrie du Futur française et de la Transition 4.0 italienne qui cofinancent les mises à niveau. L'exigence du Passeport Numérique de Produit de l'UE oblige les réseaux de capteurs à capturer la généalogie des matériaux. Les fournisseurs locaux défendent les plateformes à architecture ouverte qui protègent la souveraineté numérique et réduisent la dépendance aux clouds non européens. Les pays nordiques privilégient les opérations économes en énergie, tandis que l'Europe du Sud canalise les fonds de relance vers la modernisation de l'automatisation. Le Moyen-Orient, mené par l'Arabie Saoudite et les Émirats Arabes Unis, canalise les plans de diversification vers des zones de fabrication avancée équipées de réseaux 5G privés à l'échelle du campus. En Afrique, l'Afrique du Sud pilote des mises à niveau d'usines intelligentes là où la connectivité est stable, établissant des précédents pour les économies voisines.

Paysage Concurrentiel

La concurrence s'étend aux acteurs historiques de l'automatisation industrielle, aux fournisseurs de cloud hyperscale, aux opérateurs de télécommunications et aux éditeurs de logiciels de niche. Siemens, ABB et Rockwell Automation exploitent des décennies d'équipements de technologie opérationnelle installés et une connaissance approfondie des processus pour vendre des compléments IoT. Microsoft, IBM et AWS courtisent les mêmes clients avec une analytique native cloud, des chaînes d'outils d'IA et des connecteurs de données préconstruits. Les opérateurs de télécommunications proposent des tranches de réseau privé géré avec des garanties de latence adossées à des accords de niveau de service, se positionnant comme des fournisseurs clés en main pour les usines intelligentes sur sites vierges.

Les acteurs des plateformes pivotent des licences perpétuelles vers des offres d'abonnement couvrant les mises à jour logicielles, les correctifs de cybersécurité et les garanties de performance. Les alliances stratégiques se multiplient : les fournisseurs d'automatisation s'associent avec des distributeurs Linux open source pour conteneuriser la logique de contrôle, et les fabricants de passerelles certifient des modules pour plusieurs piles hyperscaler. Les start-ups d'IA en périphérie remportent des contrats là où l'inspection visuelle en temps réel exige des GPU embarqués. Pendant ce temps, les entreprises spécialisées dans les kits de capteurs de mise à niveau ciblent les usines de taille intermédiaire qui n'ont pas les fonds nécessaires pour un remplacement complet des lignes.

Les regroupements soutenus par des fonds de capital-investissement consolident les producteurs de matériel de capteurs pour gagner en échelle et en pouvoir de négociation face aux pénuries de semi-conducteurs. Les grands conglomérats cèdent des unités commerciales non essentielles pour concentrer leur attention sur l'automatisation, l'aviation ou les thèmes de transition énergétique. Les fournisseurs se différencient par des applications verticales — chaîne du froid pharmaceutique, analytique d'arc de soudage ou prédiction de défauts de moulage sous pression — plutôt que par des clouds d'appareils génériques. L'intégration de l'IA avec l'IoT, souvent désignée sous le nom d'AIoT, devient la fonctionnalité décisive car les algorithmes qui réduisent de moitié les temps d'arrêt imprévus obtiennent le soutien des conseils d'administration.

Leaders du secteur de l'Internet des objets dans l'industrie manufacturière

Cisco Systems Inc.

IBM Corporation

Siemens AG

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Verizon Communications a été reconnu comme Leader dans le Quadrant Magique pour la connectivité IoT gérée, soulignant ses avancées dans les services réseau activés par l'IA pour les clients industriels.

- Mars 2025 : Honeywell a annoncé un réalignement stratégique axé sur l'automatisation, l'aviation et la transition énergétique, soutenu par la plateforme IoT Honeywell Forge qui continue d'enregistrer une croissance à deux chiffres.

- Mars 2025 : Schneider Electric a étendu sa capacité de fabrication aux États-Unis pour répondre à la demande croissante des clients des centres de données, renforçant son portefeuille EcoStruxure pour les usines connectées.

- Janvier 2025 : Microsoft a introduit Azure Digital Twins pour la maintenance prédictive et l'optimisation proactive dans la fabrication, permettant l'analyse des données en temps réel et la réduction des temps d'arrêt grâce à des modèles IoT connectés.

Périmètre du rapport sur le marché mondial de l'Internet des objets dans l'industrie manufacturière

Le marché de l'Internet des Objets (IoT) dans la fabrication apporte de la valeur aux fabricants en les aidant à prendre les bonnes décisions concernant les délais de livraison, la demande, les stocks disponibles, les ruptures de stock, la visibilité des produits, la rotation des stocks, les prévisions et les ventes. Il aide également le fabricant à se connecter à la fois aux consommateurs en amont et aux fournisseurs en aval, améliorant ainsi les relations avec les fournisseurs.

Le marché de l'Internet des Objets (IoT) dans la fabrication est segmenté par logiciel (sécurité des applications, gestion et analytique des données, surveillance, gestion du réseau et autres logiciels), connectivité (réseau satellitaire, réseau cellulaire, RFID, NFC, Wi-Fi et autres connectivités), services (professionnels, intégration et déploiement de systèmes, gérés et autres services), application (optimisation des processus, maintenance prédictive, gestion des actifs, gestion de la main-d'œuvre, gestion des urgences et des incidents, gestion de la logistique et de la chaîne d'approvisionnement, et gestion des stocks), secteur d'utilisation final (automobile, équipements alimentaires et agricoles, équipements industriels, équipements électroniques et de communication, équipements chimiques et de matériaux, et autres secteurs d'utilisation final), et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Espagne et Reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon et Reste de l'Asie-Pacifique), et Amérique Latine (Brésil, Argentine et Reste de l'Amérique Latine), et Moyen-Orient et Afrique (Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud et Reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Capteurs et Actionneurs |

| Étiquettes RFID et BLE | |

| Passerelles Industrielles et Appareils Périphériques | |

| Automates Programmables et PC Industriels | |

| Logiciel | Gestion des Appareils et du Réseau |

| Gestion et Analytique des Données | |

| Sécurité des Applications | |

| Services | Conseil Professionnel |

| Intégration et Déploiement de Systèmes | |

| Services Gérés |

| Filaire | Ethernet Industriel (Profinet, EtherCAT, Modbus-TCP) |

| Réseau Sensible au Temps (TSN) | |

| Sans Fil | Wi-Fi 6/6E |

| Cellulaire (4G/LTE, 5G) | |

| LPWAN (NB-IoT, Cat-M, LoRa) | |

| Courte Portée (Bluetooth LE, Zigbee) | |

| Plateformes Satellitaires et à Haute Altitude |

| Sur Site |

| Cloud |

| Hybride / Périphérie-Cloud |

| Maintenance Prédictive |

| Performance des Actifs et Optimisation du TRS |

| Optimisation des Processus et de l'Énergie |

| Gestion de la Main-d'œuvre et de la Sécurité |

| Visibilité de la Chaîne d'Approvisionnement et de la Logistique |

| Analytique Qualité et Conformité |

| Fabrication Automobile et Véhicules Électriques |

| Électronique et Semi-conducteurs |

| Alimentation, Boissons et Biens de Grande Consommation |

| Produits Chimiques et Matériaux |

| Machines Lourdes et Équipements Industriels |

| Produits Pharmaceutiques et Sciences de la Vie |

| Métaux et Mines |

| Autres (Textiles, Pâte à Papier et Papier, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

| Par Composant | Matériel | Capteurs et Actionneurs |

| Étiquettes RFID et BLE | ||

| Passerelles Industrielles et Appareils Périphériques | ||

| Automates Programmables et PC Industriels | ||

| Logiciel | Gestion des Appareils et du Réseau | |

| Gestion et Analytique des Données | ||

| Sécurité des Applications | ||

| Services | Conseil Professionnel | |

| Intégration et Déploiement de Systèmes | ||

| Services Gérés | ||

| Par Technologie de Connectivité | Filaire | Ethernet Industriel (Profinet, EtherCAT, Modbus-TCP) |

| Réseau Sensible au Temps (TSN) | ||

| Sans Fil | Wi-Fi 6/6E | |

| Cellulaire (4G/LTE, 5G) | ||

| LPWAN (NB-IoT, Cat-M, LoRa) | ||

| Courte Portée (Bluetooth LE, Zigbee) | ||

| Plateformes Satellitaires et à Haute Altitude | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Hybride / Périphérie-Cloud | ||

| Par Application | Maintenance Prédictive | |

| Performance des Actifs et Optimisation du TRS | ||

| Optimisation des Processus et de l'Énergie | ||

| Gestion de la Main-d'œuvre et de la Sécurité | ||

| Visibilité de la Chaîne d'Approvisionnement et de la Logistique | ||

| Analytique Qualité et Conformité | ||

| Par Secteur d'Utilisation Final | Fabrication Automobile et Véhicules Électriques | |

| Électronique et Semi-conducteurs | ||

| Alimentation, Boissons et Biens de Grande Consommation | ||

| Produits Chimiques et Matériaux | ||

| Machines Lourdes et Équipements Industriels | ||

| Produits Pharmaceutiques et Sciences de la Vie | ||

| Métaux et Mines | ||

| Autres (Textiles, Pâte à Papier et Papier, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'Internet des Objets dans la fabrication ?

Le marché est évalué à 0,61 billion USD en 2026 et devrait atteindre 1,86 billion USD d'ici 2031.

Quelle région connaît la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique enregistre un TCAC de 25,18 % grâce aux déploiements 5G à grande échelle, aux incitations gouvernementales aux usines numériques et à l'industrialisation rapide.

Pourquoi le logiciel détient-il la plus grande part par composant ?

Le logiciel détient 50,60 % des revenus de 2025 car les couches d'analytique, d'orchestration et de visualisation transforment les données brutes des appareils en intelligence exploitable.

Comment la maintenance prédictive génère-t-elle un retour sur investissement ?

Les usines déployant une maintenance guidée par capteurs constatent jusqu'à 40 % de réduction des coûts et 50 % moins de temps d'arrêt, libérant de la capacité sans nouveaux investissements en machines.

Quel rôle jouera la 5G privée dans les ateliers de fabrication ?

Elle garantit une latence de l'ordre de la milliseconde et un trafic déterministe, permettant la coordination des robots, l'inspection par vision industrielle et les jumeaux numériques en temps réel.

Quel secteur adopte l'IoT le plus agressivement ?

La fabrication automobile et de véhicules électriques est en tête avec une part de 21,05 %, portée par des normes de qualité strictes et la nécessité de lignes de production flexibles à forte variété.

Dernière mise à jour de la page le: