Taille et part du marché des encres d'imprimerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.16 Milliards de dollars |

| Taille du Marché (2031) | 22.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

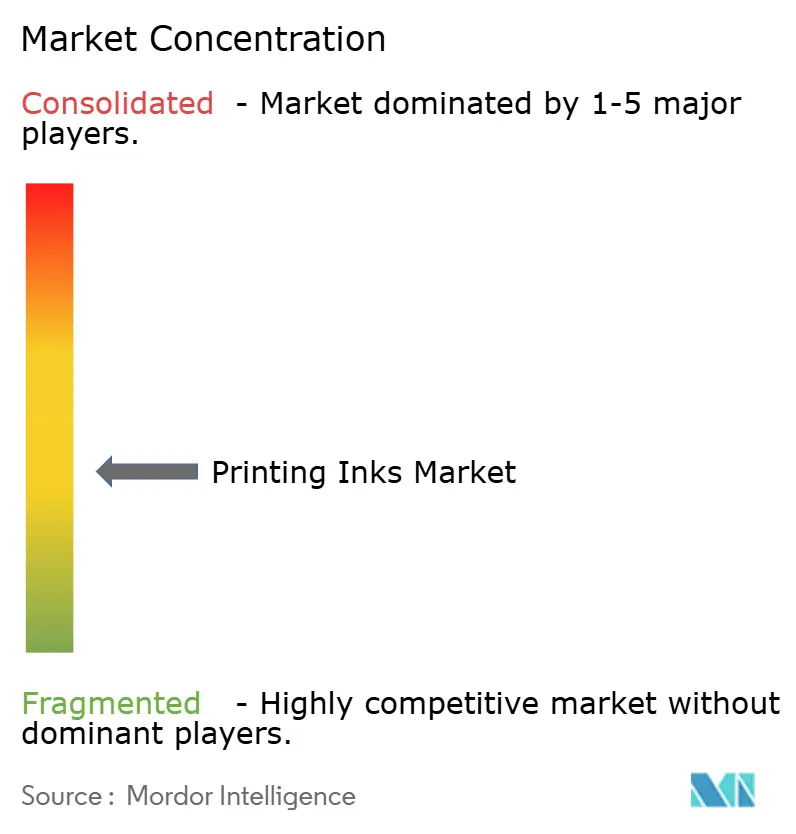

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encres d'imprimerie par Mordor Intelligence

Le marché des encres d'imprimerie était évalué à 18,58 milliards USD en 2025 et devrait progresser de 19,16 milliards USD en 2026 pour atteindre 22,33 milliards USD d'ici 2031, à un TCAC de 3,11 % pendant la période de prévision (2026-2031). L'emballage, la numérisation et la durabilité façonnent ensemble les tendances de la demande, les investissements en capital et les évolutions régionales. L'emballage représente déjà 55,94 % du marché des encres d'imprimerie et demeure l'application à la croissance la plus rapide avec un TCAC de 4,37 % jusqu'en 2030. Les formulations à base d'huile conservent une part importante, mais les encres UV-LED affichent le TCAC le plus élevé à 7,59 % à mesure que les convertisseurs recherchent un durcissement instantané et une consommation d'énergie réduite. Le marché des encres d'imprimerie équilibre ainsi les atouts traditionnels avec les capacités émergentes respectueuses de l'environnement et numériques.

Principaux enseignements du rapport

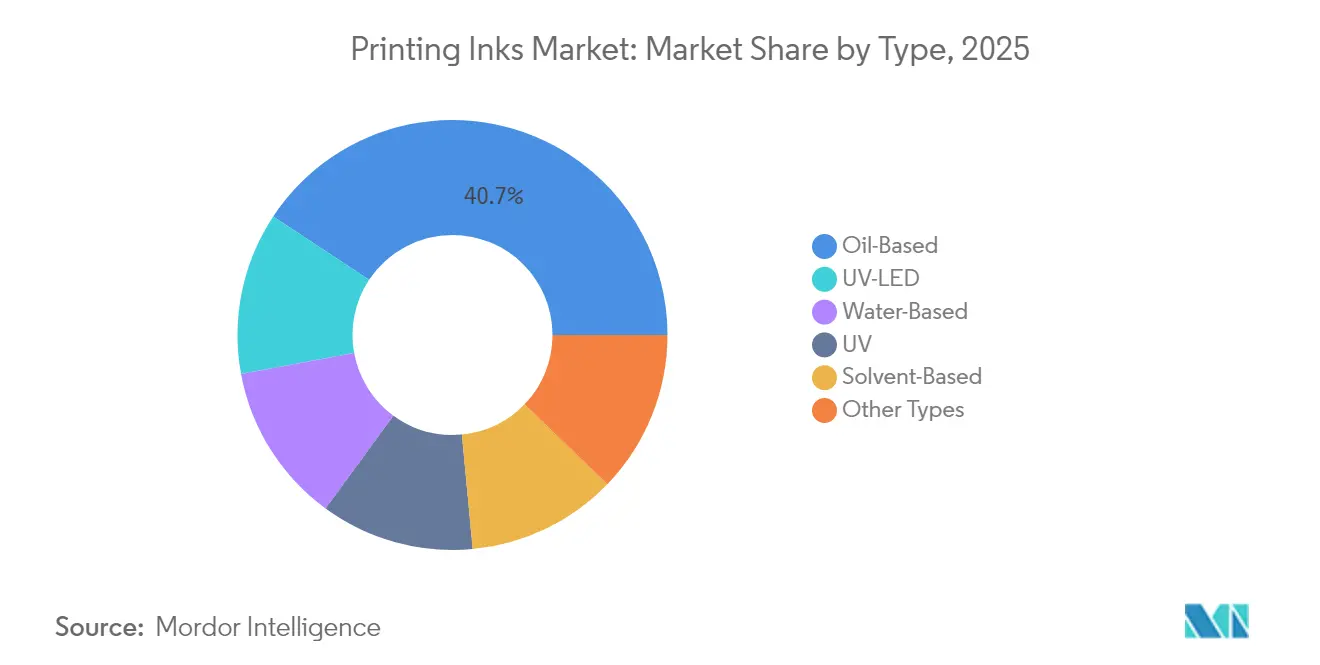

- Par type, les encres à base d'huile représentaient 40,70 % de la taille du marché des encres d'imprimerie en 2025, et les formulations UV-LED progressent à un TCAC de 7,47 % jusqu'en 2031.

- Par procédé, l'impression lithographique détenait 32,95 % de la part du marché des encres d'imprimerie en 2025, tandis que l'impression numérique enregistre le TCAC projeté le plus élevé à 8,15 % jusqu'en 2031.

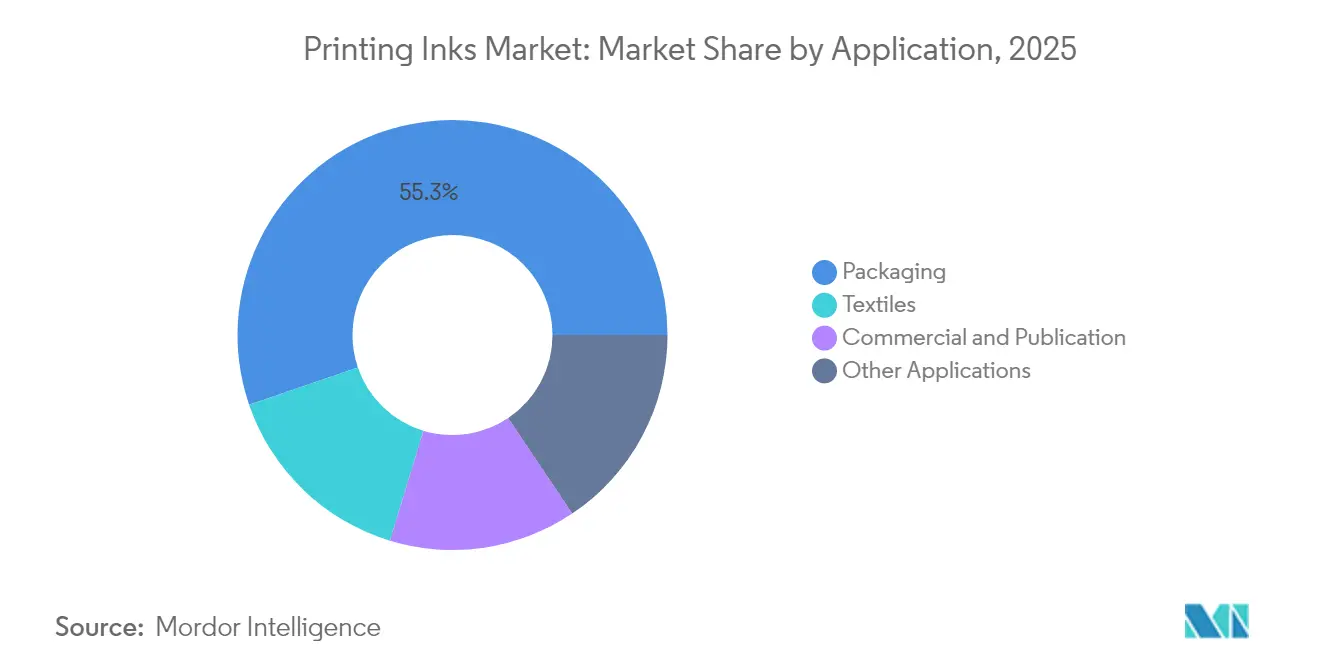

- Par application, l'emballage était en tête avec une part de revenus de 55,25 % en 2025 et devrait se développer à un TCAC de 4,29 % jusqu'en 2031.

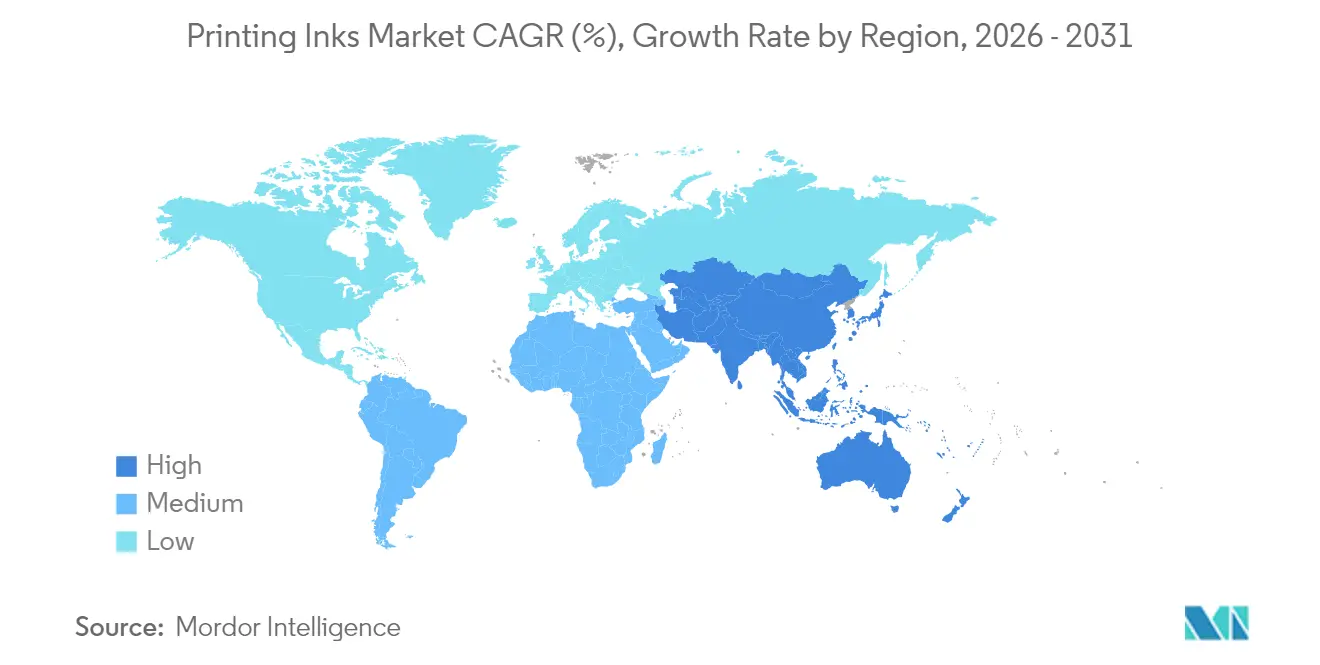

- Par géographie, l'Asie-Pacifique représentait 40,10 % de la taille du marché des encres d'imprimerie en 2025 et devrait progresser à un TCAC de 3,96 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des encres d'imprimerie

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance du secteur de l'impression numérique | +0.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Expansion de la demande en emballage et en étiquettes | +0.7% | Mondial, plus forte en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Passage aux encres écologiques à base d'eau | +0.6% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence des technologies UV/durcissables à l'énergie | +0.5% | Amérique du Nord et UE, avec une adoption accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des encres conductrices fonctionnelles pour l'électronique | +0.4% | Asie-Pacifique en tête, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur de l'impression numérique

L'impression numérique est passée d'un concept de niche à une plateforme de production grand public qui redessine le marché des encres d'imprimerie. La baisse continue du coût des équipements et les améliorations des têtes d'impression permettent aux convertisseurs de migrer les tirages courts et moyens vers l'impression à jet d'encre, améliorant ainsi les délais d'exécution des travaux et réduisant les risques liés aux stocks. Les fabricants d'encres répondent par des formulations pigmentées à faible viscosité et à haute densité optique qui maintiennent la cohérence des couleurs à des vitesses d'éjection élevées. L'impression numérique sur textile approche déjà les 15 milliards de mètres par an, stimulée par la personnalisation à la demande des vêtements et de la décoration. Les convertisseurs d'emballage exploitent les données variables pour répondre aux promotions saisonnières et aux langues localisées, comprimant les délais de plusieurs semaines à quelques jours.

Expansion de la demande en emballage et en étiquettes

La demande mondiale de biens emballés s'accroît régulièrement à mesure que la hausse de l'urbanisation, la réduction de la taille des ménages et l'exécution du commerce électronique modifient les habitudes de consommation. Les boîtes en carton ondulé, les manchons en carton plat et les pochettes souples nécessitent tous des encres durables et adaptées au contact alimentaire, capables de résister aux contraintes mécaniques et à l'humidité logistique. Les marques s'appuient sur des graphismes haute fidélité et des finitions tactiles pour se démarquer dans les rayons encombrés, ce qui stimule la valeur des revêtements spéciaux et des pigments métalliques. Les économies émergentes d'Asie-Pacifique et de certaines régions d'Afrique connaissent une croissance à deux chiffres dans les aliments emballés et les soins personnels, soutenant les gains de volume pour les encres flexographiques et héliographiques à base d'eau. Les applications d'étiquetage deviennent plus riches en données, intégrant des codes QR et des fonctionnalités anti-contrefaçon qui exigent un repérage précis et une stabilité des couleurs robuste. Le résultat net est une expansion soutenue des volumes même pendant les ralentissements macroéconomiques, renforçant le rôle de l'emballage comme principal moteur de croissance du marché des encres d'imprimerie.

Passage aux encres écologiques à base d'eau

Les pressions réglementaires et les objectifs de durabilité des marques accélèrent la migration des chimies à base de solvant vers les chimies à base d'eau. La France a imposé l'élimination progressive des encres à base d'huile minérale pour de nombreuses applications grand public d'ici 2025, tandis que l'Allemagne représente déjà 15,3 % de l'utilisation d'encres écologiques en Europe. Les nouvelles formulations atteignent des niveaux de composés organiques volatils plus faibles, une recyclabilité améliorée et des profils favorables au contact alimentaire, les rendant attractives pour l'emballage en carton ondulé et l'impression d'encarts de publication. Les avancées dans la dispersion des pigments et la technologie des tensioactifs offrent un brillant et une résistance à l'abrasion équivalents à ceux des systèmes à base de solvant, dissolvant les barrières historiques de performance. Les précurseurs bénéficient d'un avantage marketing et réduisent les coûts de mise en conformité, incitant les retardataires à accélérer leurs dépenses de recherche et développement. L'adoption des encres à base d'eau renforce donc le discours général sur la durabilité qui guide de plus en plus les choix d'approvisionnement sur le marché des encres d'imprimerie.

Émergence des technologies UV/durcissables à l'énergie

Le durcissement UV-LED permet un durcissement instantané, permettant aux imprimeurs d'éliminer les longs tunnels de séchage et d'imprimer sur des films thermosensibles. La consommation d'énergie diminue significativement car les réseaux de LED émettent à des longueurs d'onde spécifiques et ne nécessitent aucun cycle de préchauffage. Les données de terrain provenant des presses en feuilles commerciales montrent des économies d'encre d'environ 20 % et des améliorations des délais d'exécution d'environ 40 %. INX International a étendu son portefeuille d'encres durcissables à l'énergie sur des plateformes flexographiques et par faisceau d'électrons, démontrant des performances polyvalentes sur des substrats plastiques et métallisés. Les acheteurs d'emballages de luxe apprécient le brillant élevé, la résistance chimique et les profils neutres en odeur qu'offre l'UV-LED. À mesure que les coûts en capital diminuent, les convertisseurs de taille moyenne en Asie-Pacifique accélèrent leur adoption, soutenant le TCAC de 7,59 % du segment au sein du marché des encres d'imprimerie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déclin de l'impression commerciale conventionnelle | -0.4% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les COV et l'élimination des déchets | -0.3% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Pénuries de matières premières en nitrocellulose | -0.2% | Mondial, avec un impact aigu sur les fabricants d'encres spéciales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déclin de l'impression commerciale conventionnelle

Les tirages des journaux et des magazines diminuent chaque trimestre à mesure que les annonceurs réaffectent leurs budgets vers les canaux numériques. En janvier 2024, les expéditions de papier d'impression-écriture aux États-Unis ont chuté de 9 % en glissement annuel. La consommation d'encre offset diminue donc, laissant une capacité de mélange excédentaire et intensifiant la concurrence par les prix. Les imprimeries retirent les presses plus anciennes, ce qui réduit la demande de marché secondaire pour les encres de remplacement et amortit les revenus des services de maintenance. Certains fournisseurs réagissent en reconvertissant leurs installations de mélange pour produire des systèmes flexographiques à base d'eau, mais les délais de récupération s'allongent lorsque la demande d'impression commerciale reste faible. Le ralentissement séculaire soustrait 0,4 point de pourcentage du TCAC prévu, partiellement compensé par les nouveaux volumes numériques et d'emballage.

Réglementations strictes sur les COV et l'élimination des déchets

Les agences environnementales resserrent les limites permissibles de solvants et élargissent les restrictions sur les substances chimiques. L'Agence de protection de l'environnement des États-Unis a publié des normes nationales actualisées sur les émissions de COV pour les peintures en aérosol avec des jalons de conformité s'étendant jusqu'en janvier 2027[1]Agence de protection de l'environnement, "Normes nationales d'émission de composés organiques volatils pour les peintures en aérosol : Règle finale provisoire," federalregister.gov . Le cadre REACH de l'Europe a ajouté des substances cancérigènes et mutagènes à l'annexe XVII avec effet en septembre 2025. Les efforts de reformulation augmentent les coûts des matières premières et allongent les cycles de développement, en particulier pour les petits producteurs dont les budgets de recherche et développement sont limités. Les règles de gestion des déchets exigent également des systèmes de nettoyage en circuit fermé, ajoutant des dépenses en capital pour les unités de récupération. Bien que les réglementations poussent le marché des encres d'imprimerie vers des chimies plus écologiques, elles compriment temporairement les marges et allongent les délais de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des encres à base d'huile face à la disruption technologique

Les encres à base d'huile ont représenté 40,70 % des revenus de 2025 en raison de leur rentabilité et de leur large compatibilité, mais leur croissance reste modérée sous l'effet des règles de plus en plus strictes sur les COV. Les produits UV-LED affichent un TCAC de 7,47 %, reflétant la préférence des convertisseurs pour le durcissement instantané et les économies d'énergie. Les formulations à base d'eau gagnent du terrain dans les cartons ondulés et les gobelets en papier, notamment au sein de l'Union européenne où les exigences en matière de contact alimentaire et de recyclabilité se renforcent. Les systèmes à base de solvant persistent dans les décalcomanies industrielles spécialisées nécessitant une adhérence extrême, bien que les volumes migrent progressivement vers des alternatives moins volatiles.

La logistique de conversion façonne le comportement d'achat. Les presses UV-LED évitent les arrêts de maintenance prolongés car la durée de vie des lampes dépasse souvent 20 000 heures. La réduction des déchets et la baisse des factures d'énergie font pencher l'avantage du coût total de possession en faveur des chimies durcissables à l'énergie. Parallèlement, les substituts d'huiles bio-sourcées suscitent de l'intérêt à mesure que la volatilité des matières premières et les exigences de divulgation dans le cadre des normes de reporting sur la durabilité des entreprises augmentent. Les premiers adoptants obtiennent des primes marketing pour le contenu d'origine végétale, bien que les chaînes d'approvisionnement en bio-solvants restent embryonnaires. La tendance combinée signale un rééquilibrage progressif, mais définitif, du marché des encres d'imprimerie vers des plateformes à faibles COV et à durcissement rapide.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé : le leadership lithographique remis en cause par l'innovation numérique

Les presses lithographiques restent le cheval de bataille pour de nombreux catalogues en grands volumes et cartons pliants, détenant une part de 32,95 % de la production 2025. Cependant, leur avantage en termes de part s'érode à mesure que les lignes à jet d'encre offrent une disponibilité plus élevée et n'exigent aucun stock de plaques. Les presses numériques affichent le TCAC le plus rapide à 8,15 % grâce aux capacités de données variables et aux changements de travaux à la volée qui permettent des promotions micro-ciblées. Les unités flexographiques augmentent la gamme de couleurs grâce à des rouleaux anilox à spectre étendu et des encres à base d'eau à faible migration, renforçant leur rôle dans l'emballage souple. L'héliogravure conserve son importance pour les très longues impressions et le contrôle des finitions métalliques, notamment en Asie, où les complexes d'emballage intégrés recherchent une épaisseur de film homogène sur des millions d'impressions.

Les choix technologiques dépendent désormais de la longueur des tirages, du mix de substrats et des objectifs de durabilité plutôt que des implantations historiques des ateliers. Les normes colorimétriques ISO 2846 aident les imprimeurs à passer d'un procédé à l'autre sans dérive de la couleur de marque, facilitant des lancements rapides en technologie mixte. À mesure que les prix des consommables numériques baissent, le marché des encres d'imprimerie évolue des courbes de coûts purement basées sur les volumes vers des modèles de service fondés sur la valeur tels que le paiement à l'impression. Les fournisseurs d'encres approfondissent leurs partenariats avec les fabricants d'équipements d'impression pour affiner la rhéologie et la stabilité thermique, protégeant la santé des buses et réduisant les temps d'arrêt. Ces alliances ancrent les futurs flux de revenus même si le parc installé de presses analogiques diminue.

Par application : la suprématie de l'emballage accélère l'évolution du marché

L'emballage commande à la fois l'échelle et l'élan. Sa part de 55,25 % en 2025, conjuguée à un TCAC de 4,29 %, renforce son statut de pivot du marché des encres d'imprimerie. Les expéditeurs en carton ondulé absorbent la montée en puissance du trafic de colis du commerce électronique, tandis que les cartons pliants premium et les boîtes rigides soutiennent les catégories beauté et spiritueux qui privilégient l'impact en rayon. Les pochettes souples gagnent des parts car les structures légères réduisent les coûts de fret et augmentent les facings en rayon. Les encres à base d'eau et UV-LED excellent dans ces applications en offrant une faible odeur, une excellente résistance à l'adhérence et une manipulation rapide après impression.

Les textiles émergent comme une voie de diversification prometteuse. Les systèmes de type direct-to-garment et de sublimation de teinture facilitent la mode à la demande, réduisant les stocks invendus et les déchets environnementaux. Les chimies d'encres doivent offrir une résistance au lavage et une douceur au toucher du tissu, ce qui incite les fournisseurs à combiner la nano-dimensionnalité des pigments avec des liants polymères. L'impression de sécurité, englobant les scellés inviolables et les étiquettes de traçabilité, prend de l'importance à mesure que les régulateurs s'attaquent aux médicaments contrefaits et à l'électronique de haute valeur. Bien que les segments commercial et édition rétrécissent, les impressions de livres spécialisés tels que les albums photos et les titres pour enfants persistent en tirant parti de la personnalisation numérique des couleurs. La diversité des applications amortit le marché des encres d'imprimerie contre la volatilité d'un segment unique.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détient 40,10 % des revenus mondiaux de 2025 et croît à un TCAC de 3,96 %, reflétant des écosystèmes manufacturiers robustes en Chine, en Inde et en Asie du Sud-Est. La consommation intérieure augmente parallèlement à l'expansion des classes moyennes, stimulant la demande d'en-cas emballés, de soins personnels et de produits pharmaceutiques. Les convertisseurs locaux investissent dans des lignes flexo à haute vitesse et adoptent des équipements de retrofit UV-LED pour économiser l'énergie et satisfaire les audits des clients à l'exportation. Les gouvernements de Chine et d'Inde soutiennent les chaînes d'approvisionnement en électronique et en modules solaires, stimulant indirectement les opportunités d'encres conductrices pour les capteurs et les barres omnibus. L'accès régional aux matières premières, notamment les pigments et les intermédiaires de résine, soutient une tarification compétitive qui alimente les flux commerciaux mondiaux des encres d'imprimerie.

L'Europe applique certaines des réglementations environnementales les plus strictes, accélérant la migration vers des plateformes à base d'eau et durcissables à l'énergie. Le leadership de l'Allemagne en matière d'adoption d'encres écologiques et l'interdiction des huiles minérales en France poussent les fournisseurs régionaux à revoir leurs formulations et à investir dans la récupération des solvants en circuit fermé. Les pôles de marques de luxe en Italie et en France recherchent des finitions premium, élevant la demande de systèmes de vernis métalliques, nacrés et tactiles. Les convertisseurs d'Europe de l'Est adoptent des lignes flexo modulaires pour servir les groupes de distribution transcontinentaux, spécifiant souvent les mêmes encres à faible migration requises par les acheteurs d'Europe de l'Ouest.

L'Amérique du Nord combine maturité technologique et contrôle strict des COV. Les évaluations TSCA de l'Agence de protection de l'environnement poussent les formulateurs à valider la toxicologie des matières premières et à investir dans des alternatives plus sûres. Les grands convertisseurs mettent en œuvre des plateformes de maintenance prédictive ; INX International a signalé une augmentation de 13 % de la disponibilité des actifs après le déploiement de l'analytique d'intelligence artificielle sur les lignes de production. Le Mexique gagne des parts en tant que hub de délocalisation de proximité pour les produits alimentaires emballés et les soins personnels destinés aux États-Unis et au Canada, augmentant les volumes d'encres régionaux. Les propriétaires de marques poussent pour des encres compatibles avec le recyclage qui ne compromettent pas le repulpage du papier ni la récupération des polyoléfines, favorisant la collaboration sur l'ensemble de la chaîne de valeur de l'emballage. La région illustre comment l'automatisation, la durabilité et la rigueur réglementaire se combinent pour façonner la trajectoire future du marché des encres d'imprimerie.

Paysage concurrentiel

Le marché des encres d'imprimerie présente une fragmentation modérée. Les leaders mondiaux tels que Siegwerk et ALTANA optimisent les synergies d'échelle dans les achats et la logistique transfrontalière. Parallèlement, les champions régionaux adaptent leurs portefeuilles aux profils de goût locaux et aux nuances réglementaires, fidélisant la clientèle grâce à un support technique agile. Ils s'associent souvent à des fabricants d'équipements pour le co-développement de systèmes de niche tels que les encres blanches à haute opacité pour les étiquettes en PET recyclé. Les risques d'approvisionnement demeurent. Les pénuries de nitrocellulose allongent les délais de livraison pour les encres flexo et héliographiques à base de solvant, incitant certains convertisseurs à préqualifier des liants alternatifs. La volatilité des prix des pigments, notamment pour les principales nuances azoïques, oblige les formulateurs à évaluer des systèmes hybrides à haute gamme. La surveillance réglementaire sur les composés PFAS et les résidus de photo-initiateurs entraîne un recribleage rapide des matières premières. Les acteurs du marché qui intègrent des certifications de durabilité, la gestion numérique des couleurs et un approvisionnement agile sécurisent ainsi un avantage stratégique sur le marché des encres d'imprimerie.

Leaders du secteur des encres d'imprimerie

DIC Corporation

Flint Group

hubergroup

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : DuPont a présenté les encres pigmentées à faible viscosité Artistri PN1000 à la drupa 2024, citant une densité optique améliorée et la conformité au contact alimentaire.

- Mars 2024 : DIC India a inauguré une usine d'encres liquides sans toluène d'une valeur de 1,1 milliard INR (~0,013 milliard USD) dans le Gujarat, avec une capacité annuelle de 10 000 tonnes.

Périmètre du rapport mondial sur le marché des encres d'imprimerie

Les encres d'imprimerie sont composées d'un ou plusieurs pigments de la couleur requise mélangés avec de l'huile ou du vernis, principalement une encre noire fabriquée à partir de noirs de carbone et d'huile de lin épaisse. Le marché des encres d'imprimerie est segmenté par type, procédé, application et géographie. Par type, le marché est segmenté en encres à base de solvant, à base d'eau, à base d'huile, UV, UV-LED et autres types d'encres. Par procédé, le marché est segmenté en impression lithographique, impression flexographique, impression héliographique, impression numérique et autres procédés. Par application, le marché est segmenté en emballage, commercial et édition, textiles et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des encres d'imprimerie dans 19 pays des principales régions. Le rapport offre la taille du marché et les prévisions pour les encres d'imprimerie en volume (tonnes métriques) pour tous les segments ci-dessus.

| À base de solvant |

| À base d'eau |

| À base d'huile |

| UV |

| UV-LED |

| Autres types |

| Impression lithographique |

| Impression flexographique |

| Impression héliographique |

| Impression numérique |

| Autres procédés |

| Emballage | Emballage rigide | Contenants en carton |

| Boîtes en carton ondulé | ||

| Contenants en plastique rigide | ||

| Boîtes métalliques | ||

| Autre emballage rigide | ||

| Emballage souple | ||

| Étiquettes | ||

| Autre emballage | ||

| Commercial et édition | ||

| Textiles | ||

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base de solvant | ||

| À base d'eau | |||

| À base d'huile | |||

| UV | |||

| UV-LED | |||

| Autres types | |||

| Par procédé | Impression lithographique | ||

| Impression flexographique | |||

| Impression héliographique | |||

| Impression numérique | |||

| Autres procédés | |||

| Par application | Emballage | Emballage rigide | Contenants en carton |

| Boîtes en carton ondulé | |||

| Contenants en plastique rigide | |||

| Boîtes métalliques | |||

| Autre emballage rigide | |||

| Emballage souple | |||

| Étiquettes | |||

| Autre emballage | |||

| Commercial et édition | |||

| Textiles | |||

| Autres applications | |||

| Par géographie | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Pays de l'ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des encres d'imprimerie en 2026 ?

La taille du marché des encres d'imprimerie est de 19,16 milliards USD en 2026 avec un TCAC prévu de 3,11 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide dans les encres d'imprimerie ?

Les encres d'impression numérique progressent à un TCAC de 8,15 % à mesure que les convertisseurs recherchent des tirages courts et la personnalisation.

Pourquoi l'emballage domine-t-il la demande d'encres d'imprimerie ?

L'emballage capte 55,25 % de part car le commerce électronique, le branding premium et les règles de sécurité alimentaire exigent tous des encres haute performance, souvent écologiques.

Quelle évolution technologique est la plus disruptive pour les fournisseurs d'encres ?

Le durcissement UV-LED redessine l'économie des procédés en offrant un séchage instantané, une consommation d'énergie réduite et une compatibilité avec les films thermosensibles.

Comment les réglementations influencent-elles la formulation des encres ?

Des limites de COV plus strictes et les interdictions de substances REACH accélèrent la migration vers les chimies à base d'eau et durcissables à l'énergie qui réduisent les émissions et améliorent la recyclabilité.

Dernière mise à jour de la page le: