Taille et Part du Marché des Semi-conducteurs Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 98.55 Milliards de dollars |

| Taille du Marché (2030) | 137.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Semi-conducteurs Industriels par Mordor Intelligence

La taille du marché des semi-conducteurs industriels s'établit à 98,55 milliards USD en 2025 et devrait atteindre 137,26 milliards USD d'ici 2030, enregistrant un CAGR de 6,85 % sur la période de prévision. L'expansion des investissements dans l'automatisation d'usine, l'adoption rapide de l'inférence d'IA embarquée et les incitations souveraines qui localisent les capacités de production continuent de stimuler la demande de dispositifs logiques, de puissance et de détection haute performance dans toutes les régions. La valeur des composants semi-conducteurs par ligne de production automatisée a augmenté de 40 % depuis 2020, reflétant l'évolution vers la maintenance prédictive, l'optimisation en temps réel et les architectures d'intelligence distribuée qui exigent une latence inférieure à 10 millisecondes en périphérie d'usine. Le marché des semi-conducteurs industriels trouve désormais des opportunités de croissance dans les matériaux à large bande interdite tels que le SiC et le GaN qui améliorent l'efficacité énergétique, ainsi que dans les architectures de chiplets plus récentes qui rationalisent l'intégration hétérogène. La surveillance géopolitique croissante, illustrée par le programme de 52,7 milliards USD du CHIPS and Science Act et les expansions de capacité multimilliardaires de la région Asie-Pacifique, sous-tend une chaîne d'approvisionnement bipolaire qui réduit le risque de point de défaillance unique tout en augmentant les coûts de redondance.[1]Département du Commerce des États-Unis, "Sites de financement proposés pour CHIPS for America," nist.gov

Points Clés du Rapport

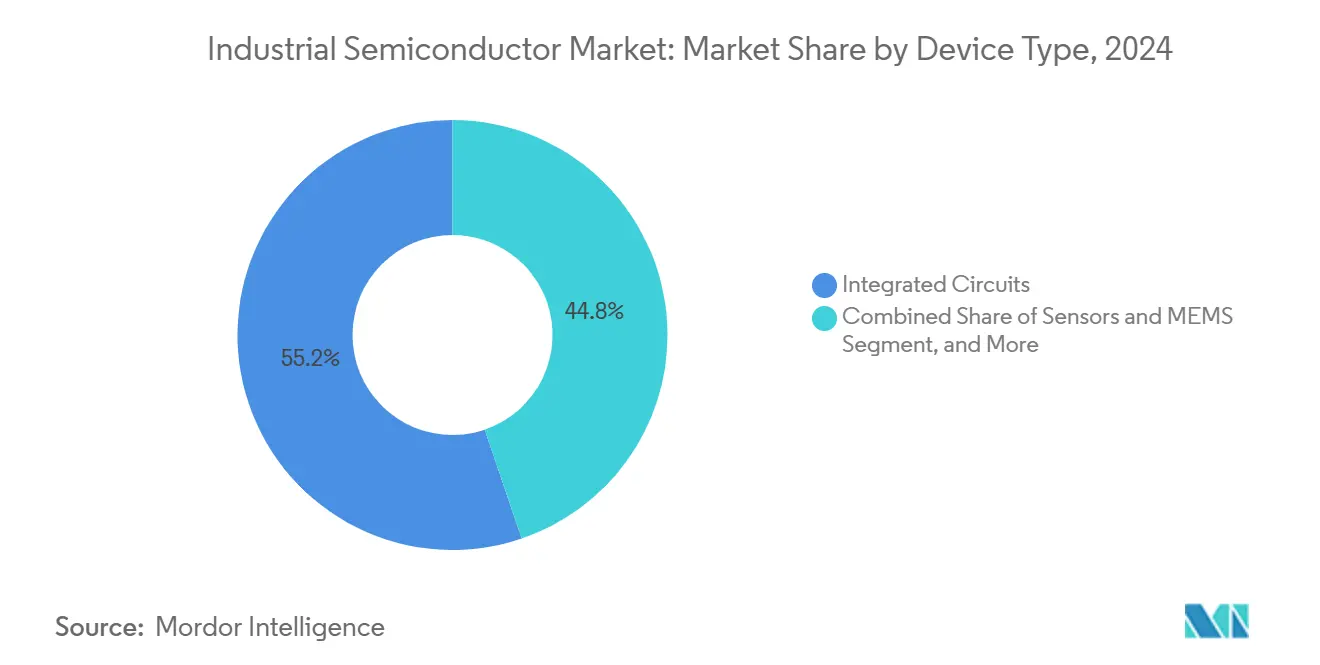

- Par type de dispositif, les circuits intégrés ont dominé avec 55,21 % de la part du marché des semi-conducteurs industriels en 2024. Par type de dispositif, les capteurs et MEMS devraient progresser à un CAGR de 9,67 % jusqu'en 2030.

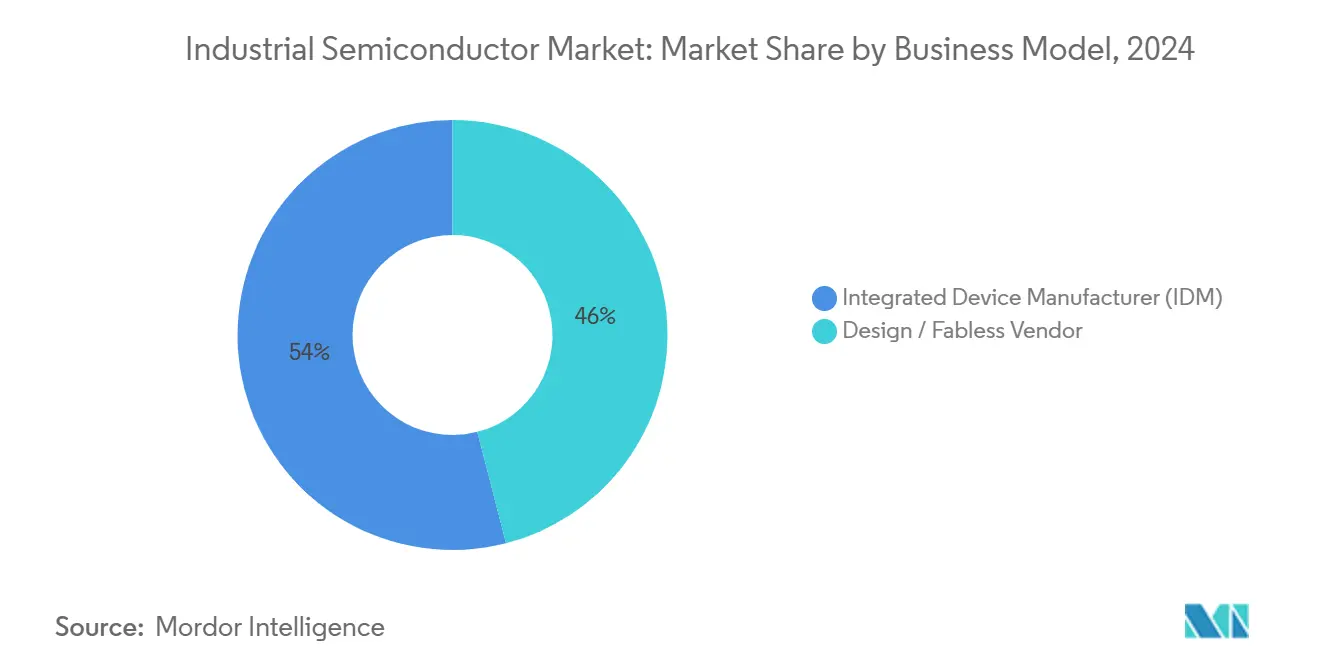

- Par modèle commercial, le segment IDM a conservé 54,00 % de la taille du marché des semi-conducteurs industriels en 2024, tandis que les fournisseurs de conception et sans usine devraient croître à un CAGR de 10,21 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'automatisation d'usine et la robotique ont représenté 32,00 % de la taille du marché des semi-conducteurs industriels en 2024 ; les dispositifs IoT industriels constituent le groupe d'utilisation finale à la croissance la plus rapide avec un CAGR de 8,94 % à l'horizon 2030.

Tendances et Perspectives du Marché Mondial des Semi-conducteurs Industriels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en automatisation industrielle et en robotique | +1.20% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Électrification des équipements et véhicules lourds | +0.80% | Amérique du Nord et Europe en tête, fabrication en APAC | Long terme (≥ 4 ans) |

| Croissance des déploiements de capteurs pilotés par l'Industrie 4.0 | +1.10% | Mondial, avec le leadership réglementaire de l'UE | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les dispositifs de puissance à haute efficacité énergétique | +0.90% | Amérique du Nord et UE, avec répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Adoption croissante des circuits intégrés de puissance SiC/GaN dans des environnements difficiles | +1.30% | Mondial, avec un accent sur les applications industrielles | Long terme (≥ 4 ans) |

| Émergence de l'inférence d'IA embarquée dans les nœuds périphériques d'usine | +0.60% | APAC en tête, expansion vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en automatisation industrielle et en robotique

Les robots collaboratifs sont désormais livrés avec trois à cinq fois plus de capteurs et d'éléments de calcul que les unités articulées traditionnelles, augmentant la valeur de la nomenclature des semi-conducteurs dans les sous-systèmes de contrôle de mouvement, de sécurité et de vision. Les lignes de production dotées d'IA de Samsung ont atteint des rendements de plaquettes 30 % plus élevés après le déploiement de systèmes de détection de défauts traitant plus de 10 téraoctets de données visuelles par jour, illustrant comment l'automatisation à forte intensité de semi-conducteurs améliore directement la productivité des usines. Les modèles de robots actuels de KUKA intègrent 47 composants semi-conducteurs discrets contre 23 en 2020, indiquant des exigences fonctionnelles élargies dans la collaboration homme-machine. Les robots mobiles autonomes populaires dans les entrepôts spécifient désormais des processeurs LiDAR aux côtés de gyroscopes MEMS qui doivent rester calibrés pendant au moins cinq ans. Le système Dextro de Lam Research a réduit le temps de traitement des plaquettes de 12 % grâce à des puces d'IA embarquées qui gèrent l'optimisation en temps réel.

Croissance des déploiements de capteurs pilotés par l'Industrie 4.0

Les réglementations de l'UE exigent une maintenance prédictive sur les actifs industriels de plus de 500 kW, accélérant la demande de circuits intégrés de capteurs à faible consommation permettant une surveillance continue de l'état de santé. Les nœuds sans fil alimentés par batterie utilisant LoRaWAN et la 5G atteignent une durée de vie de 10 ans grâce à des microcontrôleurs à très faible fuite, réduisant les coûts de mise en service. La plateforme edgeRX Vision de TDK fusionne 12 types de capteurs avec une IA sur puce, réduisant les besoins en bande passante des usines de 85 % tout en maintenant la latence de réponse en dessous de 1 milliseconde. Des chercheurs de Microsoft ont vérifié que le traitement d'IA cellulaire en périphérie peut offrir des temps de réaction inférieurs à la milliseconde, supprimant le besoin de retours vers le cloud dans les boucles critiques. La convergence des réseaux à sensibilité temporelle avec l'Ethernet industriel stimule la demande de semi-conducteurs de fusion de capteurs qui synchronisent les données avec une précision à la nanoseconde.

Incitations gouvernementales pour les dispositifs de puissance à haute efficacité énergétique

Le Département du Commerce des États-Unis a accordé à TSMC Arizona jusqu'à 6,6 milliards USD pour étendre la production destinée aux puces logiques pour l'IA et l'automobile. Analog Devices a obtenu 1,2 milliard USD pour augmenter la production de gestion de l'alimentation analogique sur nœuds matures. Les politiques du Pacte vert européen qui imposent une réduction de 55 % des émissions de carbone d'ici 2030 poussent les équipementiers industriels à adopter des dispositifs SiC et GaN avec une efficacité de 98 %, contre 92 à 95 % pour le silicium. Coherent a obtenu 49,3 millions USD pour augmenter la production de plaquettes SiC, atténuant les contraintes sur les matières premières. Le programme de sécurité économique japonais de 13 milliards USD soutient la production nationale de semi-conducteurs de puissance utilisés dans les énergies renouvelables et l'automatisation d'usine.

Adoption croissante des circuits intégrés de puissance SiC et GaN dans des environnements difficiles

Les modules SiC maintiennent leurs performances entre –40 °C et +200 °C, offrant des économies d'énergie de 15 à 20 % et réduisant de moitié les frais généraux de refroidissement dans les variateurs de moteurs industriels. Infineon a réservé 5 milliards USD pour la capacité SiC jusqu'en 2030 afin de satisfaire la demande liée à l'électrification des véhicules lourds. Les qualifications GaN du secteur aérospatial accélèrent l'adoption industrielle car les pièces de qualité militaire répondent déjà à des exigences de durabilité strictes. L'installation de Wolfspeed en Caroline du Nord, d'une valeur de 6,5 milliards USD, cible des applications où une densité de puissance 3 à 5 fois plus élevée réduit les facteurs de forme et les coûts d'installation. Le rachat par ON Semiconductor de la gamme SiC JFET de Qorvo pour 115 millions USD soutient les alimentations des centres de données qui réduisent les factures d'énergie de plusieurs millions par site.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement et pénuries de puces | -0.70% | Mondial, avec des impacts aigus dans la fabrication en APAC | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les nœuds avancés (< 7 nm) | -0.40% | Mondial, concentré dans les usines de pointe | Long terme (≥ 4 ans) |

| Réticence des équipementiers industriels à requalifier les nœuds hérités | -0.50% | Amérique du Nord et Europe, avec un accent sur l'automobile | Moyen terme (2 à 4 ans) |

| Responsabilité en matière de cybersécurité pour les dispositifs industriels connectés | -0.30% | Mondial, avec un accent réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la chaîne d'approvisionnement et pénuries de puces

L'ouragan Helene a interrompu la production de quartz de Spruce Pine, mettant en péril 80 % des matières premières en silicium de qualité semi-conducteur et déclenchant des ralentissements mondiaux dans les usines de fabrication.[2]SEMI, "Rapports de marché de SEMI sur les équipements et matériaux pour semi-conducteurs," semi.org Les risques de concentration restent élevés car TSMC a produit 92 % de la logique sub-10 nm en 2024, rendant le marché des semi-conducteurs industriels vulnérable aux perturbations régionales. Les cycles de vie des composants se sont réduits à trois à cinq ans, obligeant les équipementiers à des reconceptions fréquentes qui mettent à rude épreuve les budgets de validation. Les pénuries de main-d'œuvre se sont intensifiées chez TSMC Arizona, où les coûts de personnel sont 30 % supérieurs aux niveaux de Taïwan. Le conflit russo-ukrainien a quadruplé les prix du gaz néon utilisé en lithographie, entraînant une démarche de qualification de deux ans pour des fournisseurs alternatifs.

Dépenses d'investissement élevées pour les nœuds avancés (< 7 nm)

L'usine prospective de TSMC à 2 nm en Arizona nécessite près de 40 milliards USD, reflétant des coûts que seule une poignée d'entreprises peut assumer. Les outils EUV coûtent désormais 300 millions USD, tandis que les systèmes High-NA d'ASML approchent les 400 millions USD avec des limites de vibration strictes. Le retour sur investissement exige des volumes mensuels supérieurs à 100 000 plaquettes, réduisant la participation. Les usines d'emballage avancé pour chiplets ajoutent 2 à 5 milliards USD, comprimant les marges pour les nouveaux entrants. Le modèle IDM 2.0 d'Intel externalise désormais les nœuds de pointe vers TSMC et réserve la capacité interne aux processus matures pour préserver le capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de dispositif : les circuits intégrés maintiennent leur leadership tandis que les capteurs progressent

Les circuits intégrés ont représenté 55,21 % de la part du marché des semi-conducteurs industriels en 2024, soutenus par les automates programmables monopuces, les accélérateurs d'IA et les microcontrôleurs de contrôle de moteur qui centralisent des fonctions autrefois réparties sur de la logique discrète. Au sein de ce groupe, la taille du marché des semi-conducteurs industriels pour les circuits intégrés de gestion de l'alimentation a dépassé 30 milliards USD en 2025. L'emballage en chiplets permet aux concepteurs d'associer des tuiles de calcul de pointe avec des puces analogiques sur nœuds matures dans un seul module, équilibrant performance et coût. L'adoption de processeurs neuromorphiques tels que le NDP120 de Syntiant signale une demande d'analyses ultra-basse consommation en périphérie, où les enveloppes en milliwatts sont essentielles pour les capteurs alimentés par batterie.

Les capteurs et MEMS se distinguent avec un CAGR de 9,67 % jusqu'en 2030, alimenté par la conformité à l'Industrie 4.0 et les pressions réglementaires en faveur de la maintenance prédictive. Les capteurs de pression, de vibration et de temps de vol sont montés directement sur les machines et transmettent des données d'état en temps réel aux passerelles périphériques. La connectivité LoRa et 5G combinée à l'IA embarquée sur capteur réduit la bande passante cloud jusqu'à 85 %, générant des économies récurrentes. L'optoélectronique bénéficie de la prolifération de la vision industrielle dans le contrôle qualité, tandis que les composants discrets tels que les MOSFET SiC gagnent des parts dans les variateurs haute fréquence ciblant une efficacité de 98 %. Dans l'ensemble, la diversification des dispositifs soutient l'expansion régulière du marché des semi-conducteurs industriels.

Par modèle commercial : les bureaux d'études captent l'élan de croissance

Les entreprises IDM ont détenu 54,00 % du marché des semi-conducteurs industriels en 2024, soutenues par un contrôle complet des piles de plaquettes, d'emballage et de logiciels qui séduisent les secteurs critiques pour la sécurité. Cependant, les entreprises sans usine et de conception pure croissent plus rapidement à un CAGR de 10,21 % car elles évitent les investissements en usines de 20 à 30 milliards USD et se concentrent plutôt sur la propriété intellectuelle différenciée. Des partenariats tels que Femtosense et ABOV démontrent des flux de travail de co-développement où les chiplets de plusieurs fournisseurs s'intègrent de manière transparente, raccourcissant les cycles de produits de plusieurs années à plusieurs mois. Les marchés de chiplets émergents favorisent l'interopérabilité, renforçant l'attrait du modèle à faibles actifs.

Dans le même temps, les tensions géopolitiques poussent certaines entreprises sans usine à signer des accords de fonderie multi-sources incluant des usines nationales malgré des coûts plus élevés. Les IDM répondent en scindant des unités de fonderie pour monétiser les capacités excédentaires et en acquérant des acteurs de niche, comme l'illustre l'accord de GaN Systems d'Infineon, pour s'étendre dans des secteurs à large bande interdite à forte croissance. Cette hybridation brouille les frontières traditionnelles tout en préservant un champ concurrentiel équilibré au sein du marché des semi-conducteurs industriels.

Par secteur d'utilisation finale : les dispositifs IoT industriels accélèrent l'adoption

L'automatisation d'usine et la robotique ont représenté 32,00 % de la taille du marché des semi-conducteurs industriels en 2024, portées par les cobots, les variateurs servo et les panneaux d'interface homme-machine qui intègrent un contrôle de moteur haute précision et une vision par IA. L'infrastructure énergétique et de puissance intègre de plus en plus des contrôleurs de réseau intelligent construits sur des modules de puissance SiC qui gèrent les flux bidirectionnels provenant de sources renouvelables. Les segments automobile et transport déploient des microcontrôleurs de qualité industrielle dans les bus électriques et les camions lourds, où le contenu en semi-conducteurs par véhicule a triplé depuis 2020.

Les dispositifs IoT industriels affichent la croissance la plus élevée à un CAGR de 8,94 %, reflétant la migration des analyses vers les nœuds périphériques pour l'efficacité en termes de latence et de bande passante. Les équipements de santé ajoutent une demande de circuits intégrés spécifiques à l'application haute fiabilité répondant aux normes IEC 60601, tandis que l'aérospatiale et la défense commandent des prix premium pour les pièces durcies aux rayonnements. Des implémentations emblématiques telles que l'usine intelligente à 10 000 capteurs de Bosch à Dresde prouvent que la fabrication de semi-conducteurs elle-même est un cas d'usage de premier plan pour l'intelligence en périphérie. Collectivement, ces applications renforcent les perspectives robustes du marché des semi-conducteurs industriels.

Analyse Géographique

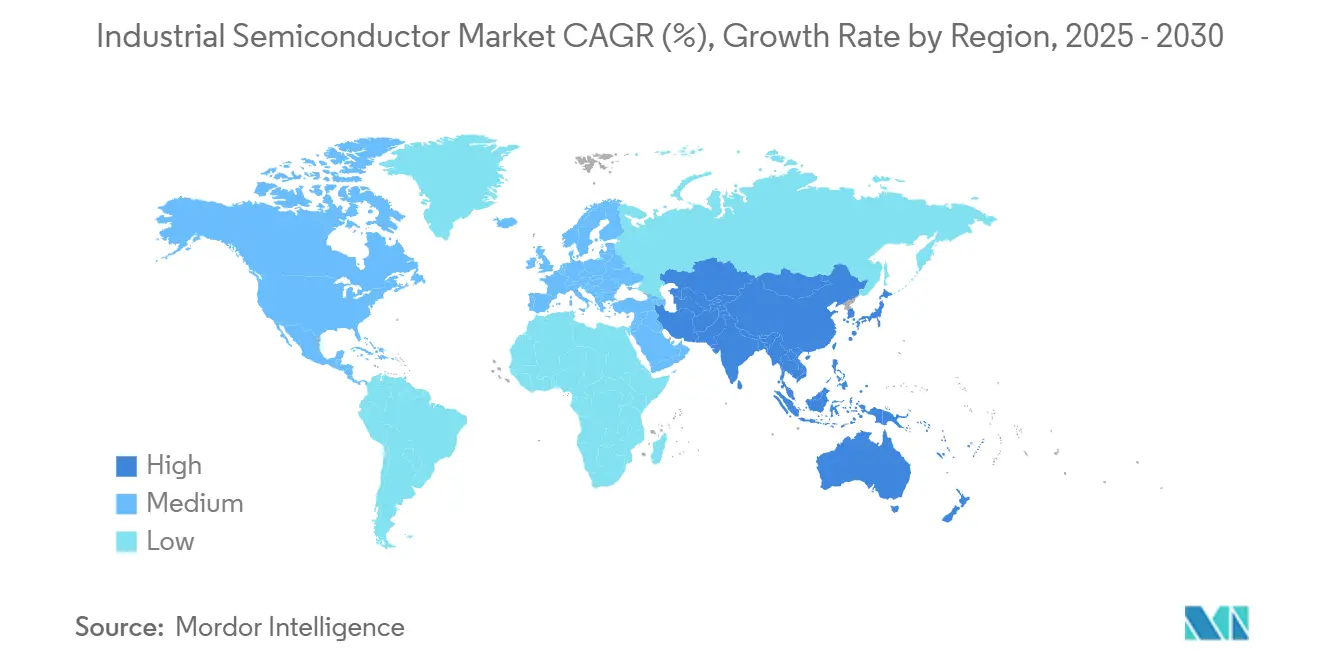

L'Asie-Pacifique a conservé 34,26 % de la part du marché des semi-conducteurs industriels en 2024 et connaît la croissance la plus rapide à un CAGR de 8,45 % jusqu'en 2030. La poussée de capacité de 143 milliards USD de la Chine met l'accent sur les nœuds matures et les composants discrets de puissance, tandis que le cluster de Gyeonggi en Corée du Sud d'une valeur de 471 milliards USD intègre fabrication, emballage et recherche. TSMC de Taïwan maintient son leadership technologique et investit également 65 milliards USD dans trois usines en Arizona, soulignant une stratégie sur deux continents qui couvre l'exposition géopolitique. Rapidus au Japon vise une production à 2 nm d'ici 2027 avec un soutien de 13 milliards USD, renforçant l'écosystème vertical de la région.

La renaissance de l'Amérique du Nord prend de l'élan grâce aux incitations de 52,7 milliards USD du CHIPS and Science Act qui privilégient les nœuds industriels et automobiles. Les usines d'Intel en Ohio d'une valeur de 20 milliards USD et l'expansion de GlobalFoundries à New York se concentrent sur des lignes de 300 mm adaptées aux dispositifs à large bande interdite. Le portefeuille texan de Samsung d'une valeur de 37 milliards USD et le site de Sherman de Texas Instruments d'une valeur de 30 milliards USD établissent un corridor intégré de la plaquette à l'assemblage. Bien que les coûts de main-d'œuvre restent plus élevés qu'en Asie, les améliorations de productivité grâce à l'automatisation compensent une partie de l'écart.

L'Europe canalise 47 milliards USD dans le cadre de la loi européenne sur les puces pour doubler sa part de production mondiale à 20 % d'ici 2030. L'Allemagne ancre les investissements dans le SiC, avec Infineon dépensant 5 milliards USD pour s'étendre à Dresde. Bosch tire parti des fonds du CHIPS Act pour la fabrication de carbure de silicium, soutenant le patrimoine automobile et industriel du continent. Bien que l'Europe dépende encore des fonderies asiatiques pour la logique de pointe, elle excelle dans l'électronique de puissance et les solutions à haute efficacité énergétique, s'alignant sur l'agenda de neutralité carbone de l'UE.[3]Commission européenne, "Mise en œuvre de la loi européenne sur les puces," europa.eu

Paysage Concurrentiel

La concurrence sur le marché des semi-conducteurs industriels s'intensifie alors que 47 nouveaux entrants soutenus par du capital-risque ont chacun sécurisé plus de 100 millions USD en 2024. Les leaders traditionnels se diversifient dans le SiC et le GaN pour protéger leurs parts, comme en témoigne l'acquisition GaN d'Infineon pour 830 millions USD. Les nouveaux venus exploitent l'emballage avancé pour assembler des systèmes hétérogènes sans posséder d'usines de pointe. Les dépôts de brevets pour les semi-conducteurs de puissance ont augmenté de 340 % en 2024, montrant une course aux armements dans les matériaux et la gestion thermique.

L'intégration verticale progresse alors que les équipementiers automobiles et industriels achètent des actifs semi-conducteurs pour sécuriser l'approvisionnement. L'acquisition par SkyWater de l'usine d'Infineon à Austin de 200 mm illustre le mouvement vers le contrôle des nœuds fondamentaux. Les IDM établis répondent en formant des partenariats d'écosystème autour des normes de chiplets, tandis que les maisons EDA telles que Synopsys élargissent leurs portefeuilles par des acquisitions à forte valeur ajoutée comme Ansys pour offrir des plateformes du silicium au système. L'intensité capitalistique reste une barrière, mais l'innovation de conception sur les nœuds matures maintient le secteur modérément fragmenté.

Le leadership à long terme dépendra de l'optimisation au niveau système plutôt que de la suprématie brute des nœuds de processus. Les fournisseurs capables d'intégrer capteurs, accélérateurs d'IA, étages de puissance et connectivité sécurisée dans un seul boîtier sont en position de force. À mesure que les architectures centrées sur la périphérie se multiplient, le marché des semi-conducteurs industriels récompense les entreprises qui proposent des modules clés en main plutôt que des catalogues de composants seuls.[4]IEEE, "Hausse des brevets de semi-conducteurs à large bande interdite," ieee.org

Leaders du Secteur des Semi-conducteurs Industriels

-

Texas Instruments Incorporated

-

Infineon Technologies AG

-

Analog Devices, Inc.

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Infineon Technologies a acquis l'unité Ethernet automobile de Marvell pour 2,5 milliards USD.

- Février 2025 : SkyWater Technology a racheté l'usine d'Infineon à Austin de 200 mm, préservant près de 1 000 emplois.

- Février 2025 : 3M a rejoint le Consortium US-JOINT pour accélérer l'emballage avancé.

- Janvier 2025 : ON Semiconductor a finalisé l'acquisition de la division SiC JFET de Qorvo pour 115 millions USD.

Portée du Rapport sur le Marché Mondial des Semi-conducteurs Industriels

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de Dispositifs Intégrés (IDM) |

| Fournisseur de Conception / Sans Usine |

| Automatisation d'Usine et Robotique |

| Énergie et Alimentation |

| Automobile et Transport |

| Aérospatiale et Défense |

| Équipements de Santé |

| Dispositifs IoT Industriels |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN-5 | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Dispositif (Le volume d'expédition par type de dispositif est complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automatisation d'Usine et Robotique | |||

| Énergie et Alimentation | ||||

| Automobile et Transport | ||||

| Aérospatiale et Défense | ||||

| Équipements de Santé | ||||

| Dispositifs IoT Industriels | ||||

| Autres | ||||

| Par Région | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

| Europe | Allemagne | |||

| France | ||||

| Royaume-Uni | ||||

| Italie | ||||

| Espagne | ||||

| Russie | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Japon | ||||

| Corée du Sud | ||||

| Inde | ||||

| ASEAN-5 | ||||

| Australie et Nouvelle-Zélande | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | ||

| Émirats Arabes Unis | ||||

| Turquie | ||||

| Reste du Moyen-Orient | ||||

| Afrique | Afrique du Sud | |||

| Nigéria | ||||

| Reste de l'Afrique | ||||

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives de croissance du marché des semi-conducteurs industriels à l'horizon 2030 ?

Le marché devrait s'étendre de 98,55 milliards USD en 2025 à 137,26 milliards USD d'ici 2030, soit un CAGR de 6,85 %.

Quelle région est en tête en termes de chiffre d'affaires aujourd'hui ?

L'Asie-Pacifique détient 34,26 % du chiffre d'affaires mondial grâce à des investissements à grande échelle en Chine, en Corée du Sud, à Taïwan et au Japon.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les capteurs et MEMS affichent la croissance la plus élevée à un CAGR de 9,67 %, portés par les obligations de maintenance prédictive de l'Industrie 4.0.

Pourquoi les dispositifs SiC et GaN gagnent-ils en popularité ?

Les matériaux à large bande interdite offrent des économies d'énergie de 15 à 20 % et résistent à des températures allant jusqu'à +200 °C, les rendant idéaux pour les environnements industriels difficiles.

Comment la politique gouvernementale affecte-t-elle l'offre ?

Des incitations telles que le CHIPS and Science Act américain et la loi européenne sur les puces canalisent plus de 100 milliards USD vers de nouvelles usines, remodelant la résilience de l'approvisionnement régional.

Quel est le principal risque de la chaîne d'approvisionnement ?

La dépendance à des matériaux à source unique tels que le quartz de Spruce Pine et la concentration de la production sub-10 nm à Taïwan constituent une vulnérabilité persistante.

Dernière mise à jour de la page le: