Taille et Part du Marché des Semi-conducteurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 141.34 Milliards de dollars |

| Taille du Marché (2030) | 191.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.26% CAGR |

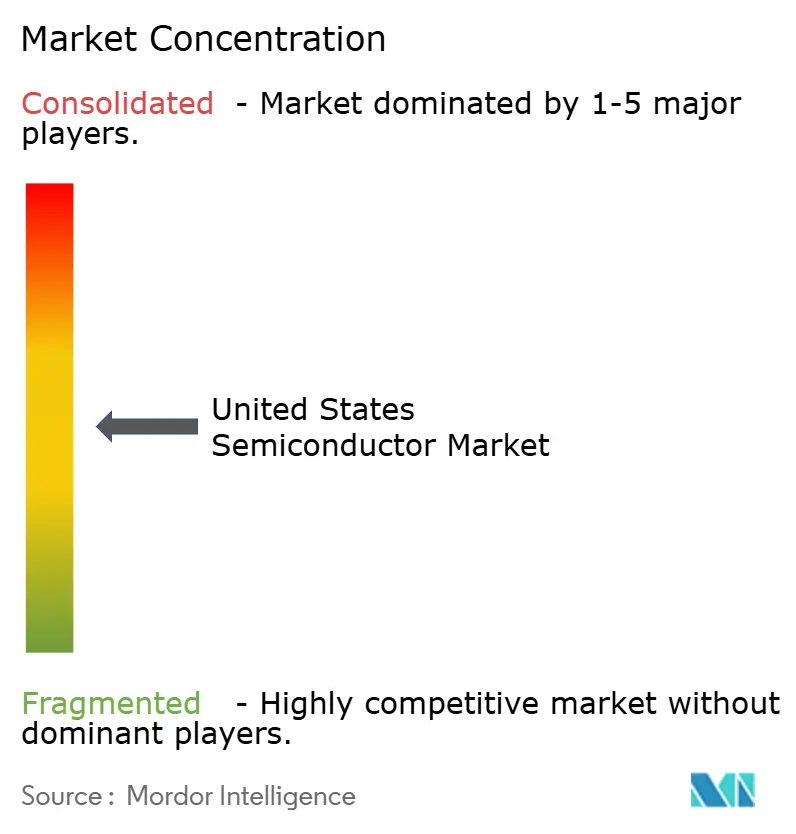

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs aux États-Unis par Mordor Intelligence

La taille du marché des semi-conducteurs aux États-Unis est de 141,34 milliards USD en 2025 et devrait s'étendre à 191,51 milliards USD d'ici 2030, reflétant un CAGR de 6,26 %. De solides incitations du secteur public dans le cadre de la loi CHIPS et Science, les dépenses hyperscale consacrées aux centres de données IA, et une plus grande intégration de semi-conducteurs dans les véhicules électriques propulsent ensemble cette trajectoire de croissance. Des subventions fédérales d'une valeur de 39 milliards USD ont déjà permis de lancer la construction de 18 nouvelles usines de fabrication, inversant un déclin prolongé de la production nationale de tranches. En parallèle, Meta, Amazon, Microsoft et Alphabet ont collectivement budgétisé plus de 110 milliards USD pour l'infrastructure IA en 2024, créant une demande soutenue pour les GPU avancés, la mémoire à haute bande passante et les interconnexions optiques. L'électrification automobile constitue un autre moteur structurel, les processeurs de puissance, de détection et ADAS faisant progresser la valeur des puces par véhicule vers 1 500 USD d'ici 2030. Dans ce contexte, les règles de contrôle des exportations et les pénuries aiguës de talents en ingénierie demeurent les principaux freins pour le marché des semi-conducteurs aux États-Unis.

Principaux Enseignements du Rapport

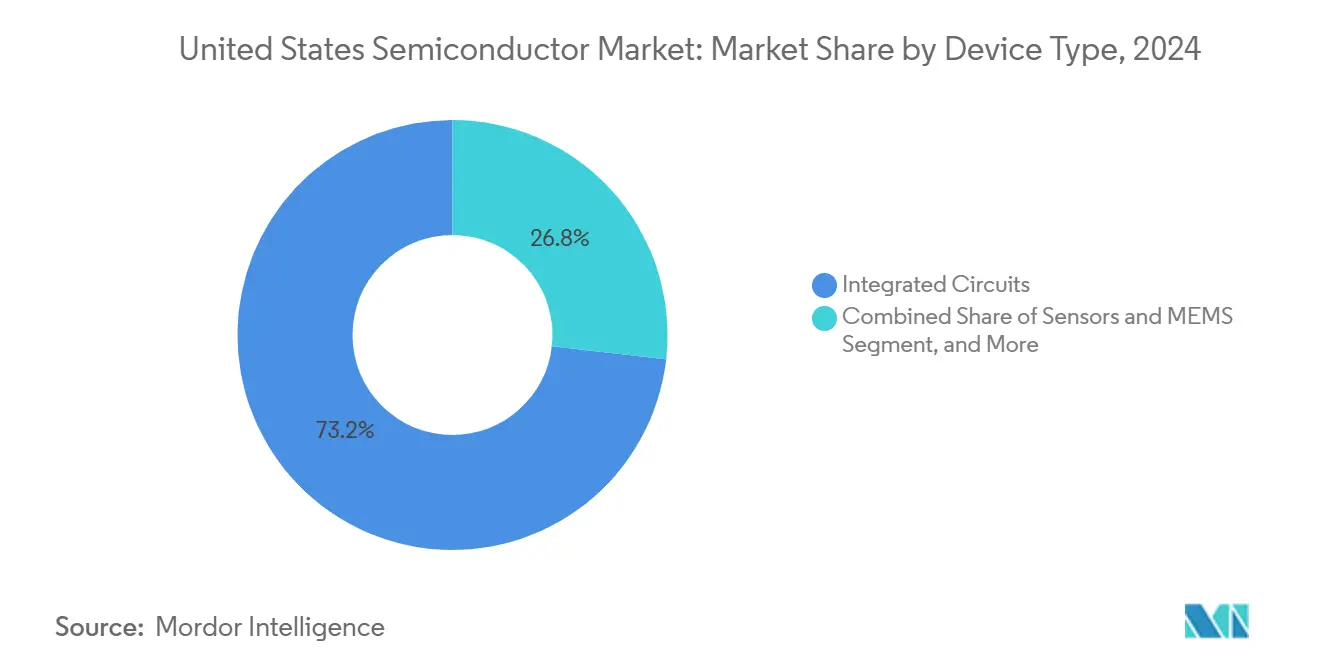

- Par type d'appareil, les circuits intégrés ont dominé avec 73,2 % de la part du marché des semi-conducteurs aux États-Unis en 2024. Le segment des capteurs et MEMS devrait afficher un CAGR de 7,89 % jusqu'en 2030.

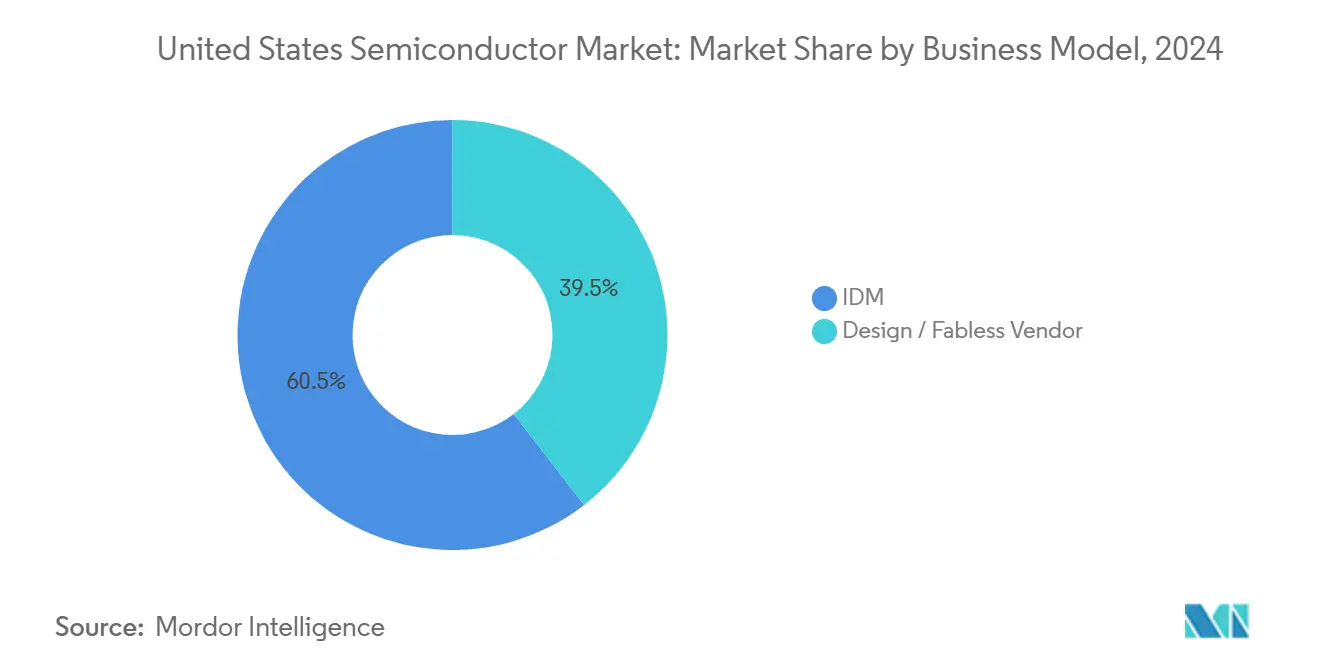

- Par modèle commercial, les entreprises IDM détenaient 60,5 % de la taille du marché des semi-conducteurs aux États-Unis en 2024. Le segment des fournisseurs sans usine progresse à un CAGR de 7,11 % entre 2025 et 2030.

- Par secteur d'utilisation final, les centres de données contrôlaient 24 % de la taille du marché des semi-conducteurs aux États-Unis en 2024. Par secteur d'utilisation final, les applications IA devraient enregistrer le CAGR le plus élevé de 8,28 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification du financement fédéral au titre de la loi CHIPS | +1.80% | National, concentré en Arizona, Texas, New York, Ohio | Moyen terme (2 à 4 ans) |

| Demande accélérée en calcul centré sur l'IA de la part des hyperscalers | +2.10% | National, concentré dans les pôles de centres de données | Court terme (≤ 2 ans) |

| Électrification automobile et hausse du contenu en semi-conducteurs ADAS | +1.20% | National, avec des clusters de fabrication automobile | Long terme (≥ 4 ans) |

| Cycle de remplacement des circuits intégrés durcis aux radiations de qualité défense | +0.70% | National, concentré près des contractants de défense | Moyen terme (2 à 4 ans) |

| Relocalisation des chaînes d'approvisionnement en semi-conducteurs composés | +0.90% | National, avec des centres de fabrication SiC/GaN | Long terme (≥ 4 ans) |

| Émergence des services de fonderie chiplet/emballage avancé | +0.80% | National, concentré dans les pôles de semi-conducteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification du Financement Fédéral au Titre de la Loi CHIPS

Le fonds d'incitation de 39 milliards USD de la loi CHIPS et Science a lancé le plus grand programme de construction de capacités nationales en tranches jamais enregistré, avec 18 usines en construction dans quatre États. TSMC seul s'est engagé à hauteur de 165 milliards USD pour trois usines en Arizona capables d'une production à 2 nm d'ici 2028, le plus grand investissement direct étranger jamais réalisé dans le pays. Intel a reçu 8,5 milliards USD pour accélérer sa méga-usine en Ohio, qui se concentrera sur les nœuds inférieurs à 3 nm essentiels pour les accélérateurs IA et les microélectroniques de qualité défense. Des subventions plus modestes accordées à Wolfspeed, ON Semi et GlobalFoundries étendent l'empreinte aux procédés carbure de silicium et RF de spécialité, diversifiant la base technologique nationale. Ces projets visent collectivement plus de 60 000 emplois permanents, réduisant l'exposition de la chaîne d'approvisionnement aux fonderies d'Asie de l'Est et ajoutant une hausse projetée de 1,8 point de pourcentage au CAGR du marché des semi-conducteurs aux États-Unis.

Demande Accélérée en Calcul Centré sur l'IA de la Part des Hyperscalers

Meta a alloué 65 milliards USD en 2024 pour la construction de centres de données IA, tandis qu'Amazon, Microsoft et Alphabet ont ensemble budgétisé 45 milliards USD supplémentaires la même année. Chaque modèle de classe GPT-4 consomme environ 25 000 GPU A100, faisant progresser le volume trimestriel de HBM de 50 % et triplant les revenus de Micron dans les centres de données au troisième trimestre fiscal 2025. L'approvisionnement dépend désormais de nœuds de mémoire avancés tels que HBM3E et le futur HBM4, dont les marges dépassent celles de la DRAM grand public de 30 à 40 %. Les émetteurs-récepteurs optiques à haute vitesse à 800 G et 1,6 T gonflent encore la demande de pilotes laser en semi-conducteurs composés. Ce cycle de dépenses d'investissement des hyperscalers, concentré en Virginie du Nord, en Oregon et en Ohio, devrait ajouter 2,1 points de pourcentage au CAGR du marché des semi-conducteurs aux États-Unis durant la fenêtre 2025-2027 avant de se modérer à mesure que les charges de travail d'inférence IA se dispersent vers la périphérie.

Électrification Automobile et Hausse du Contenu en Semi-conducteurs ADAS

Le contenu en semi-conducteurs par véhicule est passé de 712 USD en 2022 à 980 USD en 2024 et est en passe d'atteindre 1 500 USD d'ici 2030. Les circuits intégrés de gestion de batterie, les MOSFET en carbure de silicium et les processeurs radar représentent les gains les plus élevés dans la nomenclature, notamment dans les modèles de véhicules électriques haut de gamme. L'ordinateur de conduite autonome intégrale 4D de Tesla délivre 144 TOPS grâce à un silicium personnalisé produit sur le nœud 2 nm de Samsung, illustrant comment la maîtrise de la conception permet une co-optimisation rapide algorithme-matériel. Des constructeurs automobiles tels que Ford et GM ont ouvert des centres de conception de puces en interne à Austin et dans la Silicon Valley, ciblant les onduleurs de traction et les contrôleurs zonaux. Ces initiatives élargissent la base de clients pour les démarrages de tranches nationales, augmentant la demande de puces à long terme d'un estimé de 1,2 point de pourcentage et renforçant le marché des semi-conducteurs aux États-Unis.

Cycle de Remplacement des Circuits Intégrés Durcis aux Radiations de Qualité Défense

Les plans de modernisation du ministère de la Défense couvrant les constellations de satellites et les plateformes hypersoniques ont augmenté les commandes de circuits intégrés durcis aux radiations de deux chiffres en 2024, l'Agence de logistique de défense ayant attribué 126 millions USD pour élargir le registre des fournisseurs QML-V. Les règles relatives aux fonderies de confiance orientent les travaux de défense de pointe vers les usines nationales, garantissant des charges prévisibles pour les IDM de niche spécialisés dans l'immunité aux doses ionisantes totales et aux événements singuliers. Les retombées à double usage sont évidentes : les FPGA tolérants aux radiations développés pour la défense antimissile sont désormais expédiés vers des constellations commerciales d'internet spatial. Les cycles de certification de 18 à 24 mois créent une visibilité de la demande à moyen terme, ajoutant 0,7 point de pourcentage aux perspectives de croissance du marché des semi-conducteurs aux États-Unis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents dans les disciplines de conception RF et analogique | -1.40% | National, concentré dans les centres de conception de semi-conducteurs | Long terme (≥ 4 ans) |

| Inflation des dépenses d'investissement pour les usines inférieures à 3 nm | -0.90% | National, affectant la fabrication de nœuds avancés | Moyen terme (2 à 4 ans) |

| Restrictions sur le contrôle des exportations limitant le marché adressable total en Chine | -1.10% | National, affectant les entreprises exposées à la Chine | Court terme (≤ 2 ans) |

| Cycles de prix volatils de la mémoire déprimant la rentabilité | -0.80% | National, affectant les fabricants de mémoire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents dans les Disciplines de Conception RF et Analogique

McKinsey projette un déficit de 67 000 à 146 000 ingénieurs qualifiés d'ici 2029, avec les déficits les plus importants dans les domaines de la conception de frontal RF et de la disposition analogique de précision. Les universités américaines diplôment moins de 2 000 spécialistes RF par an alors que la demande dépasse déjà 8 000 postes vacants, intensifiant les guerres d'enchères entre IDM, entreprises sans usine et maîtres d'œuvre de défense. La conception analogique reste fondée sur l'apprentissage ; 35 % des praticiens seniors atteindront l'âge de la retraite dans les 10 prochaines années, risquant une perte de mémoire institutionnelle. Les restrictions de visa réduisent encore l'afflux de talents étrangers diplômés, resserrant le marché du travail. Ces variables soustraient environ 1,4 point de pourcentage à l'expansion du marché des semi-conducteurs aux États-Unis en raison d'une inflation salariale plus élevée, de cycles de conception prolongés et de lancements de produits retardés.

Inflation des Dépenses d'Investissement pour les Usines Inférieures à 3 nm

Un seul outil de lithographie à ultraviolets extrêmes coûte désormais 200 millions USD, et les délais de livraison s'étendent à 20 mois, portant les dépenses totales des usines inférieures à 3 nm dans la fourchette de 20 à 25 milliards USD. Le financement de tels méga-projets met à rude épreuve les bilans des entreprises et oblige à des émissions de dette en plusieurs tranches bien avant le début des revenus. Le goulot d'étranglement est aigu : ASML reste le seul fournisseur d'EUV, et seules trois entreprises — TSMC, Samsung, Intel — peuvent crédiblement amortir cette échelle. Les IDM plus petits quittent donc les nœuds avancés, réduisant la concurrence nationale. Ce surplomb de capital réduit d'un estimé de 0,9 point de pourcentage le CAGR du marché des semi-conducteurs aux États-Unis entre 2025 et 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Circuits Intégrés Conservent leur Primauté Tandis que les Capteurs Accélèrent

Les circuits intégrés détenaient 73,2 % de la part du marché des semi-conducteurs aux États-Unis en 2024, reflétant leur rôle central dans les fonctions de calcul, de mémoire et de signal mixte. La mémoire à haute bande passante seule a généré une croissance séquentielle des revenus de près de 50 % pour Micron au troisième trimestre 2025, alors que les clusters hyperscale passaient de nœuds à 8 GPU à des nœuds à 16 GPU. La demande de circuits intégrés logiques a bondi à mesure que les configurations chiplet permettaient aux concepteurs de séparer les puces de calcul, d'E/S et de cache, améliorant les rendements sur les nœuds avancés. Dans le domaine de l'électronique de puissance, les expéditions de MOSFET en carbure de silicium vers les onduleurs de véhicules électriques ont augmenté de 61 % d'une année sur l'autre, aidées par des gains d'autonomie de 2 à 3 points de pourcentage. En revanche, les semi-conducteurs discrets ont affiché une expansion à un chiffre moyen, soutenue par les prises de chargeurs, de convertisseurs et de relais dans les installations solaires résidentielles.

Les capteurs et MEMS, le groupe d'appareils à la croissance la plus rapide, progressent à un CAGR de 7,89 % jusqu'en 2030 grâce aux déploiements de radar automobile et d'IoT industriel. Les véhicules électriques haut de gamme sont désormais livrés avec 12 modules de caméra, cinq unités radar et plusieurs assemblages LiDAR, chacun intégrant des accéléromètres et des capteurs de pression dans des boucles d'autotest intégrées. Les clients industriels ajoutent des MEMS de vibration et d'analyse de gaz aux plateformes de maintenance prédictive, augmentant les volumes unitaires. L'optoélectronique absorbe les dépenses d'investissement réseau : les émetteurs-récepteurs à 800 G et 1,6 T s'appuient sur des réseaux de pilotes VCSEL à haute vitesse, tandis que les prototypes d'optiques co-packagées associent des ASIC de commutation à des puces de photonique sur silicium. Ensemble, ces courants maintiennent la domination des circuits intégrés en valeur tout en positionnant les capteurs et MEMS comme le segment à fort élan sur le marché des semi-conducteurs aux États-Unis.

Par Modèle Commercial : L'Échelle IDM se Maintient mais la Rapidité des Fournisseurs Sans Usine Gagne du Terrain

Les opérateurs IDM contrôlaient 60,5 % de la taille du marché des semi-conducteurs aux États-Unis en 2024, prouvant que la possession d'usines confère un levier stratégique lors des chocs de la chaîne d'approvisionnement. Le campus d'Intel en Ohio cible le 5 nm puis le 2 nm pour sécuriser les charges de travail nationales de défense et d'IA, tandis que Texas Instruments prévoit que son programme de construction de 60 milliards USD permettra de produire 90 % de tranches analogiques en interne d'ici 2030. Dans les semi-conducteurs de puissance, la ligne SiC intégrée verticalement d'ON Semi capture des prises d'onduleurs dans les véhicules Hyundai et GM, soulignant l'avantage de l'alignement outil-système. Néanmoins, les entreprises sans usine ont affiché un CAGR de 7,11 %, portées par l'itération rapide de NVIDIA sur les GPU optimisés pour les transformateurs et les CPU EPYC à base de chiplet d'AMD. Ces entreprises extraient des gains maximaux de nœuds de processus des fonderies de TSMC sans supporter des charges d'amortissement de plusieurs milliards de dollars.

L'emballage avancé brouille la frontière historique entre IDM et sans usine. La plateforme H200 de NVIDIA utilise l'empilement tranche sur tranche CoWoS-R de TSMC, tandis que les services de fonderie d'Intel visent à attirer des clients externes vers ses flux EMIB et Foveros. Certaines maisons sans usine co-investissent dans la capacité OSAT, sécurisant des lignes garanties pour les interposeurs 2,5D et l'empilement HBM. Inversement, les IDM concèdent sous licence des blocs IP d'Arm et de Synopsys pour réduire la charge interne de R&D. La coexistence des deux modèles élargit le vivier de talents en conception-fabrication et accroît la résilience sur le marché des semi-conducteurs aux États-Unis.

Par Secteur d'Utilisation Final : Les Centres de Données Dominent Tandis que l'IA Accélère l'Adoption en Périphérie

Les opérateurs de centres de données représentaient 24 % de la part du marché des semi-conducteurs aux États-Unis en 2024 grâce aux équipements d'entraînement IA pouvant atteindre 100 kW par rack. La plateforme Grand Teton de Meta intègre 64 GPU reliés par des réseaux optiques à 800 G, consommant des centaines de piles HBM par pod. La densité totale de DRAM serveur par socket a dépassé 1 To en 2025, soit une multiplication par 3 en trois ans. Les processeurs réseau personnalisés d'Amazon Annapurna et de Google Jupiter déchargent la gestion du trafic, élargissant le silicium total adressable. Les applications IA affichent le CAGR le plus élevé de 8,28 % jusqu'en 2030, couvrant les nœuds d'inférence en nuage, automobile et industriel. La puce AI6 de Tesla pour l'autonomie embarquée exploite une mémoire embarquée à 8 nm L2 pour économiser de l'énergie tout en maintenant des performances de 600 TOPS.

Les cas d'utilisation automobile se classent ensuite en termes d'élan, alors que les ventes de véhicules électriques dépassent 20 % du volume de véhicules légers aux États-Unis. Chaque pick-up électrique à batterie intègre plus de 80 dispositifs de puissance ainsi que des contrôleurs zonaux reliés via Gigabit Ethernet, remplaçant les bus CAN traditionnels. L'électronique grand public reste stable, avec des téléphones 5G migrant vers des processeurs d'application à 3 nm intégrant des co-processeurs IA pour la traduction linguistique sur l'appareil. Les clients industriels augmentent les passerelles de périphérie d'usine utilisant l'Ethernet déterministe et l'inférence IA en temps réel pour l'inspection qualité. Les commandes gouvernementales et de défense maintiennent une demande constante en éléments durcis aux radiations et en éléments sécurisés, complétant un profil d'absorption diversifié pour le marché des semi-conducteurs aux États-Unis.

Analyse Géographique

L'Arizona abrite le cluster le plus dense d'usines de logique avancée du pays après que TSMC, Intel et NXP ont collectivement posé les premières pierres de plus de 200 milliards USD de capacité d'ici mi-2025. Ces investissements portent les démarrages locaux de tranches vers 600 000 équivalents 12 pouces mensuels d'ici 2030, ancrant l'approvisionnement pour les accélérateurs IA et les processeurs automobiles. Le Texas constitue le centre de l'analogique et de la puissance : la ligne 2 nm de Samsung à Taylor, le campus Sherman de Texas Instruments et l'expansion SiC d'ON Semi à East Fishkill servent ensemble les marchés des véhicules électriques et industriels. Le campus de mémoire Micron de 100 milliards USD à New York dote le Nord-Est d'un pôle DRAM haute densité et NAND, s'associant à l'installation de GlobalFoundries à Malta pour fournir des sorties RF de spécialité et de photonique sur silicium.

La Silicon Valley en Californie conserve la souveraineté en matière de conception, abritant plus de 45 % des ingénieurs en conception de puces américains et 70 % du financement de capital-risque dans les semi-conducteurs. Seattle et Austin complètent le triangle des talents, ancrés par les équipes Annapurna d'Amazon, Azure Silicon de Microsoft et les équipes de silicium personnalisé d'Apple. Les fournisseurs de circuits intégrés axés sur la défense se regroupent près de Colorado Springs et d'Albuquerque, tirant parti de la proximité avec les centres de recherche de l'armée de l'air et de Sandia. Le Research Triangle de Caroline du Nord se développe en nœud de semi-conducteurs composés alors que Wolfspeed monte en puissance avec des tranches SiC de 200 mm, élargissant la distribution géographique des risques sur le marché des semi-conducteurs aux États-Unis.

Le modèle multi-pôles réduit les points d'étranglement logistiques tout en reliant chaque région aux universités de recherche voisines pour les filières de main-d'œuvre. Les programmes d'incitation au niveau des États s'ajoutent souvent aux subventions fédérales CHIPS, réduisant les coûts effectifs en capital de 10 à 15 %. La capacité du réseau électrique, les mandats de recyclage de l'eau et la disponibilité d'une main-d'œuvre qualifiée restent les facteurs décisifs qui déterminent où la prochaine vague d'usines s'implantera. Collectivement, ces régions sécurisent l'accès national aux dispositifs logiques, de mémoire, analogiques et à large bande interdite, renforçant la résilience à long terme de l'approvisionnement pour le marché des semi-conducteurs aux États-Unis.

Paysage Concurrentiel

La logique inférieure à 5 nm est un oligopole partagé par Intel, TSMC et Samsung, conférant à ces trois acteurs une influence prépondérante sur les feuilles de route de conception et la tarification des tranches. La participation de 20 % d'Intel dans une coentreprise TSMC discutée en avril 2025 illustre des stratégies hybrides qui combinent des usines internes avec une capacité externe pour équilibrer les risques. La mémoire reste consolidée chez Micron, Samsung, SK Hynix et Western Digital-Kioxia ; les variantes à haute bande passante commandent des primes de prix et une stabilité des marges malgré les cycles de DRAM de base. Les domaines analogique et signal mixte semblent plus fragmentés : Texas Instruments, Analog Devices et Infineon détiennent ensemble moins de 35 % des revenus, permettant aux acteurs de niveau intermédiaire comme Skyworks et MaxLinear de gagner des parts grâce à des revendications de performance de niche.

Les architectures chiplet démocratisent l'entrée pour les maisons de propriété intellectuelle spécialisées. Les exemples incluent les DSP optiques de Marvell et les cœurs RISC-V de SiFive s'intégrant aux côtés de tuiles GPU propriétaires dans le boîtier. Les entreprises OSAT Amkor, ASE et le consortium US-JOINT soutenu par 3M captent de la valeur grâce aux interposeurs 2,5D et à l'assemblage tranche sur tranche. L'électrification automobile suscite une nouvelle rivalité alors que NVIDIA Drive, Mobileye EyeQ6 et Qualcomm Snapdragon Ride se disputent les prises de calcul ADAS centralisées. Chaque plateforme intègre des accélérateurs personnalisés, des éléments de démarrage sécurisé et un traitement de sécurité ISO 26262 pour répondre aux exigences des constructeurs automobiles, élargissant la concurrence au sein du marché des semi-conducteurs aux États-Unis.

Les mouvements stratégiques se concentrent sur l'alignement vertical et la couverture géographique. Le plan d'usines américaines de 60 milliards USD de Texas Instruments garantit plus de 90 % de tranches fabriquées en interne d'ici 2030, le protégeant des chocs d'approvisionnement externalisés. Le contrat AI6 de Tesla de 16,5 milliards USD remporté par Samsung illustre la réservation de capacité comme voie pour ancrer des clients à long terme. L'acquisition d'Ansys par Synopsys pour 35 milliards USD constitue un portefeuille EDA complet, assurant un verrouillage de la conception pour la fabrication sur les nœuds de processus émergents. Pris ensemble, la mosaïque concurrentielle obtient un score de « 6 » sur l'échelle de concentration de 1 à 10 : les cinq premiers fournisseurs commandent un peu plus de 60 % des revenus combinés sur les sous-segments clés, mais la fragmentation persiste dans les niches analogique, de puissance et d'emballage.

Leaders du Secteur des Semi-conducteurs aux États-Unis

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Samsung Electronics a obtenu un contrat de 16,5 milliards USD pour fabriquer les puces AI6 de nouvelle génération de Tesla jusqu'en 2033, validant la feuille de route automobile 2 nm de Samsung.

- Juin 2025 : Texas Instruments a annoncé une expansion d'usines analogiques multi-sites de 60 milliards USD visant 90 % d'approvisionnement interne en tranches d'ici 2030.

- Juin 2025 : Micron Technology a affiché un chiffre d'affaires record de 9,3 milliards USD au troisième trimestre grâce à une croissance séquentielle de 50 % du HBM.

- Avril 2025 : Intel et TSMC ont conclu des termes préliminaires sur une participation de 20 % de TSMC dans Intel Foundry Services, illustrant l'essor des modèles de fabrication hybrides.

Portée du Rapport sur le Marché des Semi-conducteurs aux États-Unis

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| IDM |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type d'Appareil (Le Volume d'Expédition par Type d'Appareil est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | IDM | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la projection de revenus pour le marché des semi-conducteurs aux États-Unis d'ici 2030 ?

Le marché devrait atteindre 191,51 milliards USD d'ici 2030, avec un CAGR de 6,26 %.

Combien de nouvelles usines de fabrication sont en construction grâce à la loi CHIPS ?

Dix-huit usines étaient déjà en construction à l'échelle nationale début 2025.

Quel segment de clientèle génère actuellement la plus forte demande de puces aux États-Unis ?

Les opérateurs de centres de données sont en tête avec 24 % des revenus de 2024, portés par les clusters d'entraînement IA.

Pourquoi les capteurs et MEMS croissent-ils plus vite que les autres catégories de dispositifs ?

Les modules ADAS automobiles et les déploiements d'IoT industriel poussent les volumes de capteurs et MEMS à un CAGR de 7,89 % jusqu'en 2030.

Comment la pénurie de main-d'œuvre affecte-t-elle les fabricants de puces américains ?

Un déficit projeté pouvant atteindre 146 000 ingénieurs RF et analogiques pourrait prolonger les cycles de conception et augmenter les coûts salariaux, réduisant la croissance du marché d'environ 1,4 point de pourcentage.

Quel impact les règles de contrôle des exportations ont-elles sur les revenus des puces américaines ?

Les nouvelles restrictions sur les accélérateurs IA à destination de la Chine pourraient peser sur les ventes à court terme d'environ 11 milliards USD pour les principaux fournisseurs américains.

Dernière mise à jour de la page le: