Taille et parts du marché des fonderies de semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 184.78 Milliards de dollars |

| Taille du Marché (2031) | 266.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des fonderies de semi-conducteurs par Mordor Intelligence

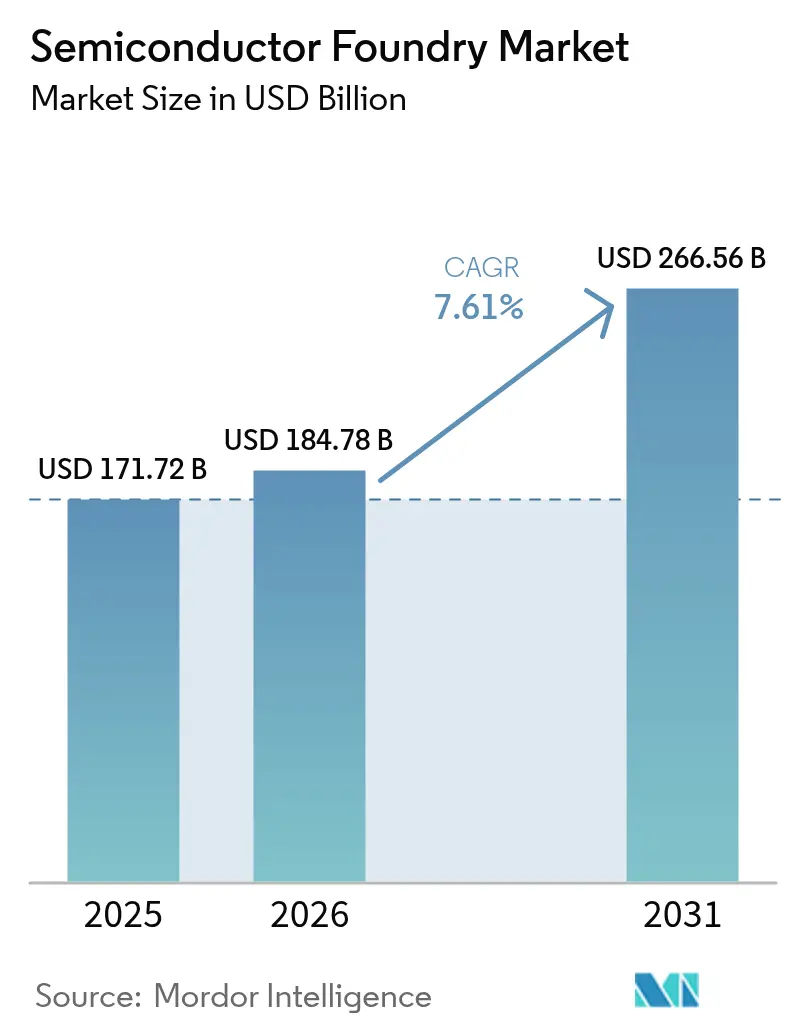

La taille du marché mondial des fonderies de semi-conducteurs en 2026 est estimée à 184,78 milliards USD, en hausse par rapport à la valeur de 2025 de 171,72 milliards USD, avec des projections pour 2031 indiquant 266,56 milliards USD, croissant à un CAGR de 7,61 % sur la période 2026-2031. La combinaison d'une demande de calcul en intelligence artificielle en plein essor en dessous de 5 nm, d'une demande soutenue de puces automobiles sur nœuds matures et d'incitations gouvernementales intensives élargit à la fois l'empreinte technologique et géographique du secteur. Le packaging avancé, notamment les chiplets et les circuits intégrés 3D, est devenu un moteur de revenus parallèle, tandis que la gestion de l'eau, la conformité aux contrôles des exportations et les pénuries de talents en maintenance d'outils EUV tempèrent les ajouts de capacité à court terme. L'intensification de la concurrence géopolitique pousse l'Amérique du Nord, l'Europe et l'Inde à localiser la fabrication, diffusant progressivement la domination traditionnelle de la production en Asie-Pacifique sans en déloger le leadership. La dynamique concurrentielle repose désormais sur le leadership en matière de nœuds en dessous de 5 nm, la capacité rentable à 28 nm et les offres de fonderie en tant que service ciblant les start-ups.

Points clés du rapport

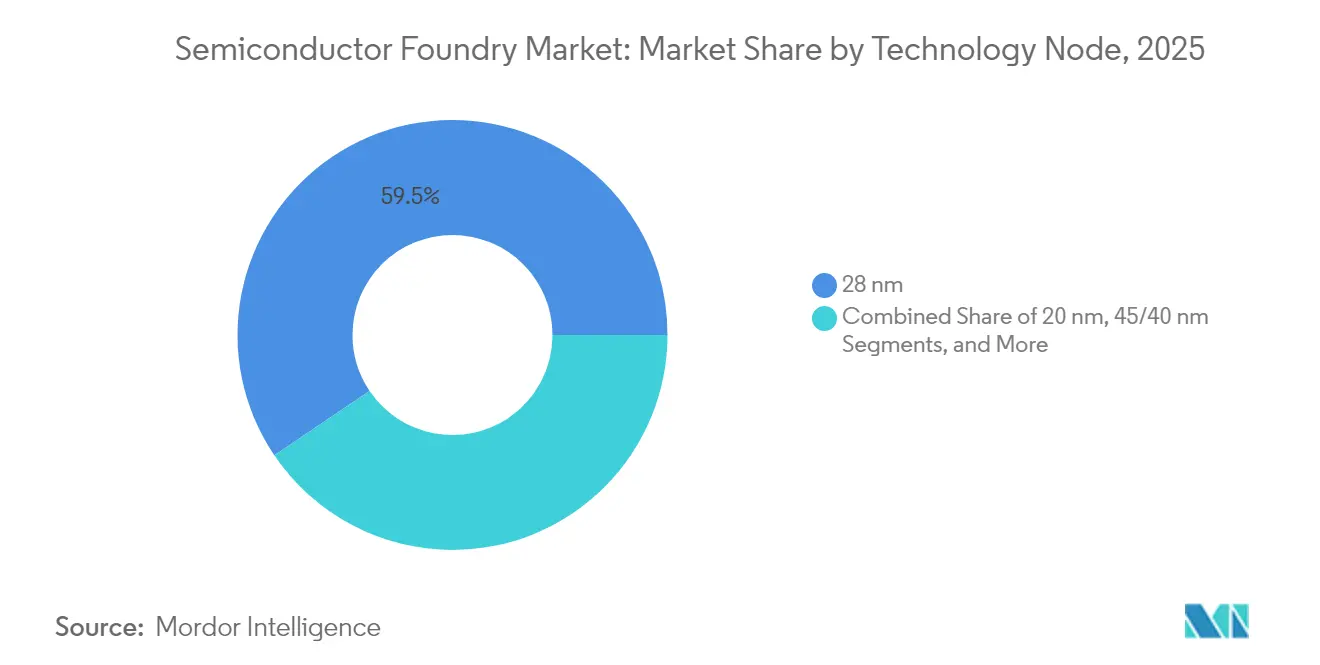

- Par nœud technologique, le segment 28 nm a dominé avec 59,45 % des parts du marché des fonderies de semi-conducteurs en 2025 ; les nœuds inférieurs à 10 nm progressent à un CAGR de 9,05 % jusqu'en 2031.

- Par taille de tranche, les substrats de 300 mm représentaient 68,10 % de la taille du marché des fonderies de semi-conducteurs en 2025 et progressent à un CAGR de 9,42 % jusqu'en 2031.

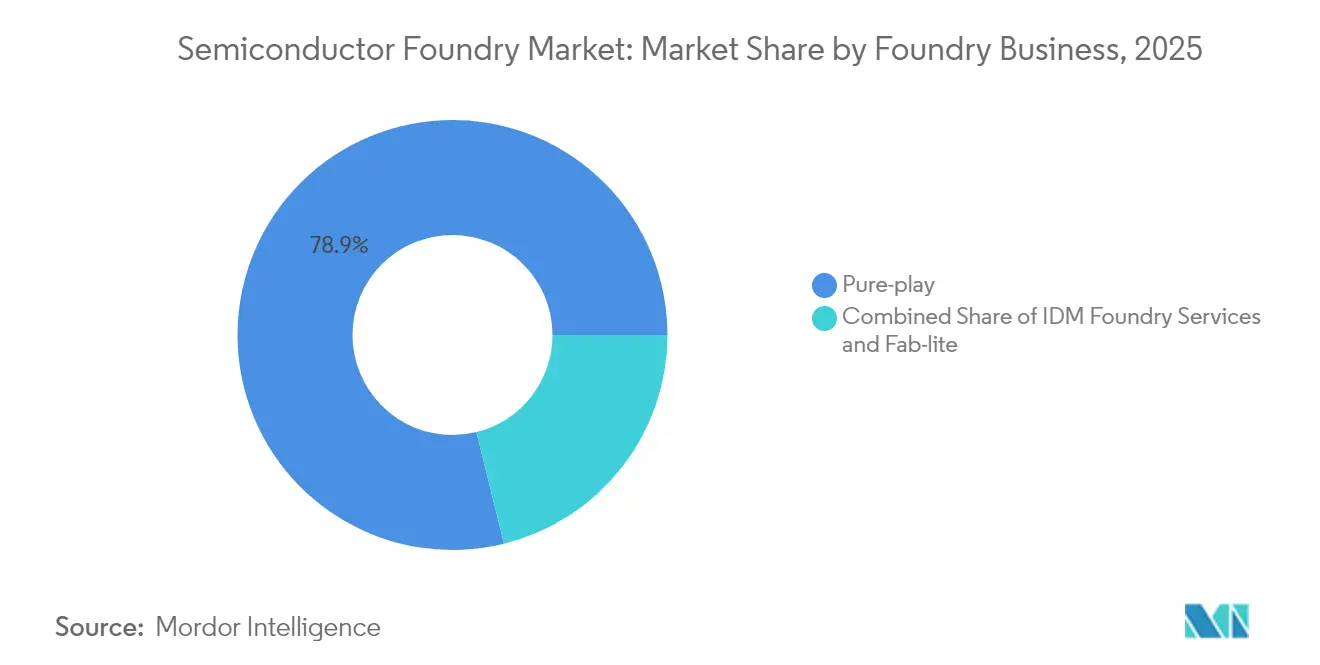

- Par modèle commercial, les fonderies pure-play contrôlaient 78,85 % des revenus du marché des fonderies de semi-conducteurs en 2025, tandis que les services de fonderie IDM constituent le segment à la croissance la plus rapide avec un CAGR de 8,72 %.

- Par application, l'électronique grand public a généré 70,95 % de la demande du marché des fonderies de semi-conducteurs en 2025, tandis que les puces automobiles progressent à un CAGR de 8,55 % jusqu'en 2031.

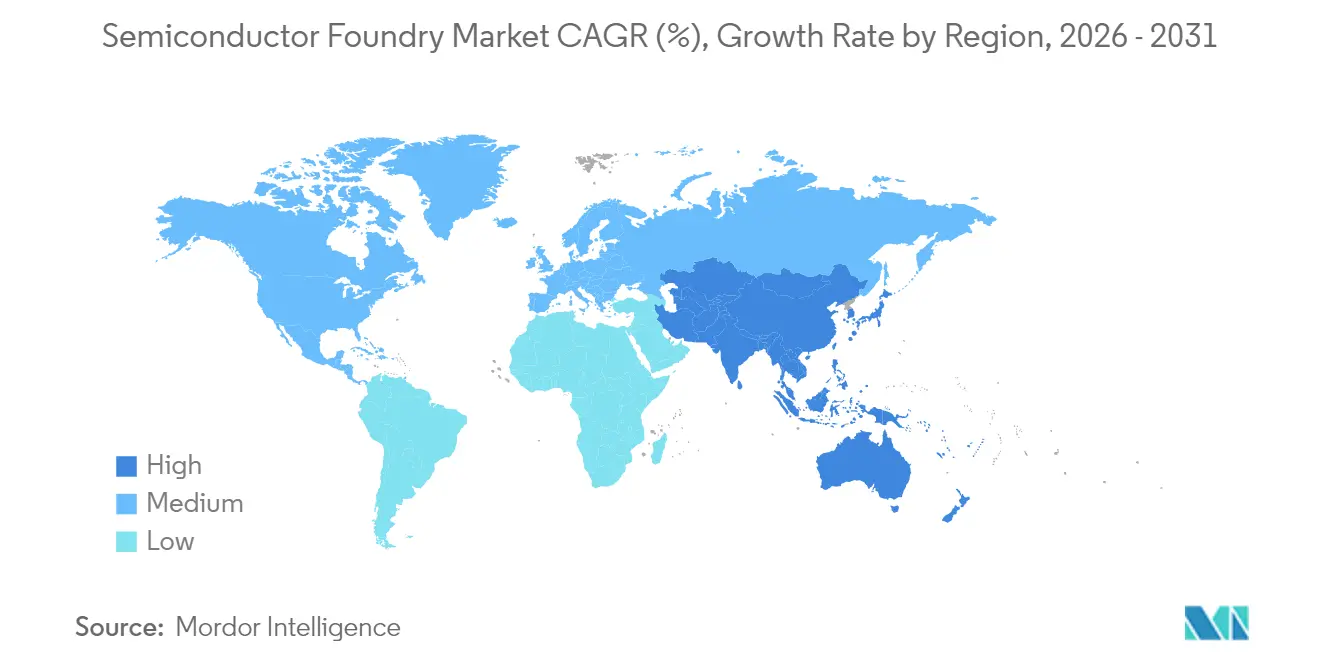

- Par géographie, l'Asie-Pacifique détenait 22,65 % des revenus du marché des fonderies de semi-conducteurs en 2025 et devrait enregistrer la plus forte expansion régionale à un CAGR de 8,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fonderies de semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de puces grand public liée à l'électrification automobile | +1.8% | Mondial, avec concentration en Allemagne, au Japon et en Chine | Moyen terme (2-4 ans) |

| Prolifération de l'IoT en périphérie nécessitant une capacité sur nœuds matures | +1.2% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Course aux accélérateurs d'IA pour les nœuds avancés <5 nm | +0.9% | Taïwan, Corée du Sud, avec expansion vers les États-Unis | Long terme (≥ 4 ans) |

| Chiplets + circuits intégrés 3D nécessitant de nouveaux flux de travail de fonderie | +0.7% | Mondial, porté par les pôles d'innovation de Taïwan et des États-Unis | Moyen terme (2-4 ans) |

| Pression des agences de défense pour des fabs domestiques de confiance | +0.6% | États-Unis, UE, avec des initiatives émergentes en Inde | Long terme (≥ 4 ans) |

| Modèle de fonderie en tant que service pour les start-ups | +0.5% | Silicon Valley, avec expansion vers les pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Course aux accélérateurs d'IA pour les nœuds avancés inférieurs à 5 nm

La capacité en dessous de 5 nm est passée de niche à grand public sur le marché des fonderies de semi-conducteurs, alors que les hyperscalers et les concepteurs de puces s'affrontent pour entraîner des modèles d'IA plus grands. TSMC a indiqué que les nœuds de 7 nm et plus fins ont contribué à 74 % des revenus de tranches au deuxième trimestre 2025, soulignant la prime que les clients accordent au leadership en matière de densité[1]Taiwan Semiconductor Manufacturing Company Limited, "TSMC publie un BPA du deuxième trimestre de 15,36 NTD," pr.tsmc.com. Le programme 2 nm à grille enveloppante de Samsung et la feuille de route 1,4 nm d'Intel confirment un pivot à l'échelle de l'industrie vers des géométries à l'échelle atomique. La migration rapide des nœuds stimule également la demande d'interposeurs avancés, nécessitant des lignes de fab et de packaging co-optimisées. L'intensité capitalistique élevée — souvent supérieure à 20 milliards USD par fab — limite les concurrents viables et cimente un marché oligopolistique où le leadership en matière de procédés dicte directement les parts de marché.

Demande de puces grand public liée à l'électrification automobile

Les véhicules électriques stimulent la demande sur le marché des fonderies de semi-conducteurs, nécessitant une double approche en silicium : des circuits intégrés de gestion de l'alimentation sur des nœuds matures et des SoC à haute capacité de calcul sur des nœuds de pointe. Le passage des constructeurs automobiles à des architectures électroniques centralisées verrouille des volumes à long terme à 28 nm et 45 nm, offrant un remplissage fiable pour les fabs autrement soumises à des commandes cycliques de smartphones. Les longs cycles de qualification et les normes strictes AEC-Q100 encouragent des réservations de capacité pluriannuelles, améliorant la visibilité des revenus pour les fonderies qui équilibrent nœuds matures et avancés. La stratégie de puces personnalisées de Tesla illustre comment les équipementiers utilisent des accords de capacité dédiée pour sécuriser l'approvisionnement et différencier les performances.

Pression des agences de défense pour des fabs domestiques de confiance

La politique de sécurité nationale occupe désormais une place aussi importante que le coût dans les décisions de localisation des fabs. La loi CHIPS américaine a déployé 52,7 milliards USD pour relocaliser les nœuds critiques, tandis que le Département du Commerce a financé un institut de jumeau numérique de 285 millions USD pour accélérer la montée en puissance de la fabrication nationale [2]Institut national des normes et de la technologie, "Institut CHIPS Manufacturing USA," nist.gov . La loi européenne sur les puces et la mission indienne sur les semi-conducteurs reproduisent ce modèle, orientant collectivement les nouvelles annonces de capacité vers les régions alliées. Les contrats de défense garantissent des volumes de base et imposent des exigences strictes en matière de provenance, favorisant les fonderies dotées de chaînes d'outils sécurisées et nationales.

Chiplets + circuits intégrés 3D nécessitant de nouveaux flux de travail de fonderie

L'empilement vertical et le partitionnement des puces permettent aux concepteurs de combiner des puces DRAM, analogiques, RF et logiques pour des gains au niveau système que la mise à l'échelle brute ne peut plus fournir. Les plateformes SoIC de TSMC et X-Cube de Samsung intègrent le packaging dans le calendrier du chemin critique, élargissant l'enveloppe de revenus traditionnelle des fonderies. Les nouveaux budgets thermiques, les règles de conception TSV et les régimes de test créent des courbes d'apprentissage abruptes, différenciant davantage les acteurs établis des nouveaux entrants. Les prix de vente moyens augmentent avec la complexité des packages, amortissant les marges brutes contre les fluctuations cycliques de la demande en logique de base.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude liée aux contrôles des exportations géopolitiques | -1.1% | Mondial, avec un impact aigu sur le commerce sino-américain | Court terme (≤ 2 ans) |

| Inflation des dépenses d'investissement et longues périodes de retour sur investissement | -0.8% | Mondial, avec un impact plus élevé dans les régions à coût élevé | Moyen terme (2-4 ans) |

| Permis d'utilisation de l'eau limitant les méga-fabs | -0.6% | Régions soumises au stress hydrique : Taïwan, Arizona, Texas | Long terme (≥ 4 ans) |

| Pénurie de talents en maintenance EUV en dessous de 3 nm | -0.4% | Sites de fonderies avancées : Taïwan, Corée, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude liée aux contrôles des exportations géopolitiques

L'élargissement des règles relatives aux produits directs d'origine étrangère restreint les exportations de lithographie avancée vers certains pays, obligeant les fabs à séparer les lignes héritées et de pointe[3]Bureau de l'industrie et de la sécurité, "Ajouts à la règle sur les produits directs d'origine étrangère," federalregister.gov. Les coûts de conformité augmentent à mesure que les entreprises dupliquent les ensembles d'équipements et les audits entre les juridictions. Les politiques plus strictes de la Malaisie en matière de puces sous pression américaine montrent des effets en cascade en Asie du Sud-Est, où l'acheminement de GPU haut de gamme déclenche désormais de longues procédures d'examen des licences. L'imprévisibilité de la réglementation décourage les projets sur site vierge, en particulier à 5 nm et en dessous, atténuant les cycles d'investissement à court terme.

Pénurie de talents en maintenance EUV en dessous de 3 nm

Chaque scanner EUV contient plus de 100 000 pièces et nécessite un étalonnage horaire pour atteindre les objectifs de rendement. ASML étant le seul fournisseur et seules quelques universités enseignant l'optique EUV, les ingénieurs de maintenance commandent des primes disproportionnées. L'expansion rapide des fabs a dépassé le pipeline de formation, laissant certaines nouvelles lignes sous-utilisées pendant que les équipes sont certifiées. Les temps d'arrêt non planifiés des équipements EUV érodent immédiatement le taux d'utilisation des fabs et les marges bénéficiaires, rendant le développement de la main-d'œuvre aussi critique que les dépenses d'investissement dans la planification en dessous de 3 nm.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nœud technologique : les nœuds avancés captent une croissance premium

En 2025, le nœud 28 nm a généré 59,45 % des revenus, ancrant la taille du marché des fonderies de semi-conducteurs pour les appareils à volume élevé et sensibles aux coûts. Les nœuds plus fins que 10 nm, bien que plus faibles en volume d'expédition, produiront un CAGR de 9,05 % jusqu'en 2031, reflétant la demande tirée par l'IA et le HPC. Le mix de revenus se bifurque donc : les nœuds matures assurent des flux de trésorerie prévisibles dans l'automobile et l'industrie, tandis que les nœuds de pointe commandent des prix et des marges premium.

La discipline en matière de dépenses d'investissement reste essentielle. TSMC commence la production à risque à 2 nm en 2025, attirant des prépaiements de clients dans les smartphones et les accélérateurs. Intel et Samsung répondent avec des calendriers de grille enveloppante à 1,4 nm et 2 nm, intensifiant les courses aux capitaux. Pendant ce temps, les nœuds 16 nm et 14 nm comblent les écarts coût-performance pour le silicium de réseau. Les nœuds hérités à 65 nm et au-dessus servent encore les conceptions analogiques et RF avec de longs cycles de vie, maintenant les fabs à un taux d'utilisation sain même lorsque la demande en appareils mobiles se ralentit.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de tranche : la production de tranches de 300 mm favorise le leadership en matière de coûts

La transition vers les équipements 300 mm a augmenté le rendement en puces par cycle et réduit les déchets liés aux pertes en bordure, permettant au segment de capter 68,10 % des parts du marché des fonderies de semi-conducteurs en 2025. La croissance se maintient à un CAGR de 9,42 % à mesure que les nouvelles fabs sélectionnent par défaut des équipements 300 mm pour tout ce qui est en dessous de 40 nm. En revanche, le format 200 mm reste ancré dans les MEMS, le GaN de puissance et les applications analogiques de niche où la géométrie ou la chimie complique la migration vers le 300 mm.

Les économies d'échelle sont frappantes. Une fab 300 mm atteignant 100 000 tranches par mois peut réduire le coût par puce de 30 % par rapport au format 200 mm une fois entièrement amortie. Pourtant, le coût d'entrée de 15 à 20 milliards USD restreint les nouveaux entrants, renforçant l'avantage des acteurs établis. Des lignes spécialisées de 150 mm persistent pour les produits SiC, GaAs et photoniques qui reposent sur des substrats exotiques.

Par modèle commercial de fonderie : domination pure-play face au défi IDM

Les spécialistes pure-play tels que TSMC, UMC et GlobalFoundries ont enregistré 78,85 % des revenus de 2025 sur le marché des fonderies de semi-conducteurs, monétisant les atouts en matière d'activation de la conception, de portabilité des procédés et de délais de mise en rendement. Cependant, les services de fonderie IDM progressent à un CAGR de 8,72 % alors qu'Intel, Samsung et Texas Instruments ouvrent leur capacité excédentaire à des clients externes. Les clients à la recherche d'une redondance de la chaîne d'approvisionnement répartissent de plus en plus les volumes entre des partenaires pure-play et IDM, diluant les dépendances historiques à source unique.

Les entreprises fab-lite maintiennent une capacité interne limitée pour la protection et le prototypage tout en externalisant les grandes séries, mais ce modèle est confronté à des coûts de masques croissants qui favorisent souvent l'externalisation totale. À long terme, les clients pourraient peser les sites IDM géopolitiquement sécurisés par rapport au leadership en matière de nœuds pure-play, remodelant les flux de contrats à chaque génération technologique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'échelle de l'électronique grand public rencontre le potentiel de croissance automobile

Les smartphones, les PC et les appareils connectés ont absorbé 70,95 % de la production de tranches en 2025, au sein du marché des fonderies de semi-conducteurs, mais la croissance unitaire plafonne à mesure que les cycles de remplacement s'allongent. Le silicium automobile progresse à un CAGR de 8,55 % jusqu'en 2031, nécessitant des signaux mixtes, de la puissance, de la sécurité et du calcul IA sur une seule plateforme automobile. Cette croissance promet des accords d'approvisionnement sur plusieurs décennies, car les programmes de véhicules durent plus longtemps que les gadgets grand public.

Les capteurs IoT industriels et les passerelles en périphérie poussent une demande constante sur les nœuds matures, tandis que les accélérateurs de centres de données consomment des lots à 3 nm à haute marge. L'aérospatiale, la défense et le médical restent des niches mais sont accréditifs en termes de marges en raison de la rigueur de la qualification et de la longue durée de vie des produits. Une telle diversité protège les revenus des fonderies de la volatilité de tout marché final unique.

Analyse géographique

L'Asie-Pacifique a capté 22,65 % des revenus mondiaux du marché des fonderies de semi-conducteurs en 2025 et devrait afficher un CAGR de 8,44 % jusqu'en 2031, portée par la densité inégalée de nœuds avancés de Taïwan et les écosystèmes d'intégration verticale de la Corée du Sud. Le chiffre d'affaires de Taïwan au deuxième trimestre 2025 de 28,87 milliards USD souligne l'échelle de débit de la région. SMIC en Chine se concentre sur le 28 nm et au-dessus dans le contexte des restrictions sur les outils d'exportation, tandis que la Malaisie et Singapour renforcent la profondeur de l'assemblage et des tests malgré des règles de conformité américaines plus strictes.

L'Amérique du Nord réapparaît comme un pôle de fabrication dans le cadre de la loi CHIPS, avec des inaugurations en Arizona, en Ohio et à New York ajoutant à la fois une capacité de classe 5 nm et sur nœuds matures. Les subventions fédérales réduisent le risque des projets à plusieurs milliards de dollars, et les compensations de défense garantissent des charges de base. L'Europe se concentre sur les applications automobiles et les analogiques de spécialité, tirant parti du pôle automobile allemand et de l'expertise en lithographie des Pays-Bas. Les fonds européens, bien que plus modestes que les enveloppes américaines, visent à doubler la production régionale d'ici 2030.

L'Inde, le Moyen-Orient et certaines parties de l'Afrique revendiquent leur place grâce à des incitations en matière d'assemblage, de test et de services de conception. Le programme indien de 10 milliards USD a attiré l'investissement ATMP de Micron de 2,75 milliards USD et les plans de fab sur site vierge de Tata de 11 milliards USD, ciblant une demande intérieure approchant 100 à 110 milliards USD d'ici 2030. Les pays du Golfe explorent les fonderies pour la diversification économique, mais les contraintes en eau et les lacunes en compétences tempèrent la vitesse. Collectivement, les nouvelles géographies visent à raccourcir les chaînes d'approvisionnement et à se prémunir contre les chocs géopolitiques.

Paysage concurrentiel

Le secteur est très concentré : TSMC détient environ 60 % des parts, Samsung environ 18 %, GlobalFoundries, UMC et SMIC complétant le top cinq. Les coûts de fab de 20 milliards USD et les délais de livraison d'outils de deux ans découragent les nouveaux entrants. La concurrence se manifeste donc dans la cadence des nœuds, la densité des défauts et l'étendue du packaging avancé plutôt que dans la réduction des prix.

Stratégiquement, les leaders se divisent en deux camps. TSMC, Samsung et Intel s'affrontent pour la suprématie en dessous de 2 nm, chacun couplant la R&D sur les procédés avec des écosystèmes de packaging 2,5D/3D. Les entreprises de niveau intermédiaire comme Tower, X-FAB et Vanguard se spécialisent dans les puces analogiques, RF et de puissance où le volume est plus faible mais les barrières de qualification protègent les prix. Les opérateurs de niche courtisent les clients fab-lite et start-up via des portails de fonderie en tant que service qui rationalisent les cycles de conception à la mise en production.

Les alliances récentes soulignent ce changement. Les accords d'Intel avec Arm et MediaTek sécurisent un pipeline précoce pour Intel Foundry Services, défiant les acteurs pure-play établis. Samsung s'associe à AMD sur des GPU à grille enveloppante pour charger ses rampes à 2 nm, tandis que TSMC s'appuie sur le prépaiement pluriannuel d'Apple pour financer la recherche à 1 nm. Les portefeuilles de brevets sont utilisés comme armes pour défendre les écosystèmes de kits de conception et générer des redevances de licences croisées, augmentant les coûts de changement pour les clients.

Leaders du secteur des fonderies de semi-conducteurs

-

Taiwan Semiconductor Manufacturing Company (TSMC) Limited

-

Globalfoundries Inc.

-

United Microelectronics Corporation (UMC)

-

Semiconductor Manufacturing International Corporation

-

Samsung Electronics Co. Ltd (Samsung Foundry)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TSMC a publié un chiffre d'affaires de 28,87 milliards USD au deuxième trimestre 2025, en hausse de 38,6 % en glissement annuel grâce à la demande en IA pour les nœuds 7 nm et en dessous.

- Juin 2025 : L'Inde a lancé un programme de fabrication de composants électroniques de 2,7 milliards USD, prévoyant 7,1 milliards USD d'investissements.

- Avril 2025 : Taïwan a publié sa politique stratégique sur les semi-conducteurs 2025 pour renforcer la R&D sur les nœuds avancés dans un contexte de tensions géopolitiques.

- Mars 2025 : Le Département du Commerce américain a accordé 285 millions USD pour lancer l'Institut CHIPS Manufacturing USA en Caroline du Nord.

Portée du rapport mondial sur le marché des fonderies de semi-conducteurs

Une fonderie de semi-conducteurs, également appelée fab ou usine de fabrication, désigne une usine où des dispositifs, tels que des circuits intégrés (CI), sont fabriqués. Les fonderies pure-play (fonderies qui ne proposent pas leurs propres produits) et les IDM (acteurs qui conçoivent et produisent leurs propres produits) sont tous deux considérés comme faisant partie de l'étude.

L'étude suit les revenus générés par les fonderies de semi-conducteurs utilisées dans diverses applications. De plus, les revenus générés par les fournisseurs de fonderies de semi-conducteurs ont été pris en compte, ainsi que l'impact de la COVID-19 sur les projections du marché.

Le marché des fonderies de semi-conducteurs est segmenté par nœud technologique (10/7/5 nm, 16/14 nm, 20 nm, 28 nm, 45/40 nm, 65 nm et autres nœuds technologiques), par application (électronique grand public et communication, automobile, industriel, HPC et autres applications) et par géographie (Amérique du Nord, Europe, Moyen-Orient et Afrique, et Asie-Pacifique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Pure-play |

| Services de fonderie IDM |

| Fab-lite |

| Électronique grand public et communication |

| Automobile |

| Industriel et IoT |

| Calcul haute performance (HPC) |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par nœud technologique | 10/7/5 nm et en dessous | |

| 16/14 nm | ||

| 20 nm | ||

| 28 nm | ||

| 45/40 nm | ||

| 65 nm et au-dessus | ||

| Par taille de tranche | 300 mm | |

| 200 mm | ||

| ≤150 mm | ||

| Par modèle commercial de fonderie | Pure-play | |

| Services de fonderie IDM | ||

| Fab-lite | ||

| Par application | Électronique grand public et communication | |

| Automobile | ||

| Industriel et IoT | ||

| Calcul haute performance (HPC) | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des fonderies de semi-conducteurs en 2031 ?

Le marché devrait atteindre 266,56 milliards USD d'ici 2031, contre 184,78 milliards USD en 2026.

Quel nœud technologique connaît la croissance la plus rapide jusqu'en 2031 ?

Les nœuds inférieurs à 10 nm sont positionnés pour un CAGR de 9,05 %, portés par la demande en IA et en calcul haute performance.

Quelle est la taille actuelle du segment des tranches de 300 mm ?

Le format 300 mm a capté 68,10 % des revenus de 2025 et continue d'afficher la plus forte croissance à un CAGR de 9,42 %.

Pourquoi les services de fonderie IDM se développent-ils rapidement ?

Les fabricants intégrés ouvrent leur capacité excédentaire à des clients externes, propulsant ce segment à un CAGR de 8,72 %.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique reste la région à la croissance la plus rapide, progressant à un CAGR de 8,44 % jusqu'en 2031 tout en conservant son leadership.

Quelle est la principale contrainte pesant sur l'expansion en dessous de 3 nm ?

Une pénurie de talents qualifiés en maintenance EUV risque d'entraîner des temps d'arrêt et des pertes de rendement dans les fabs avancées.

Dernière mise à jour de la page le: