Taille et part du marché des semi-conducteurs en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

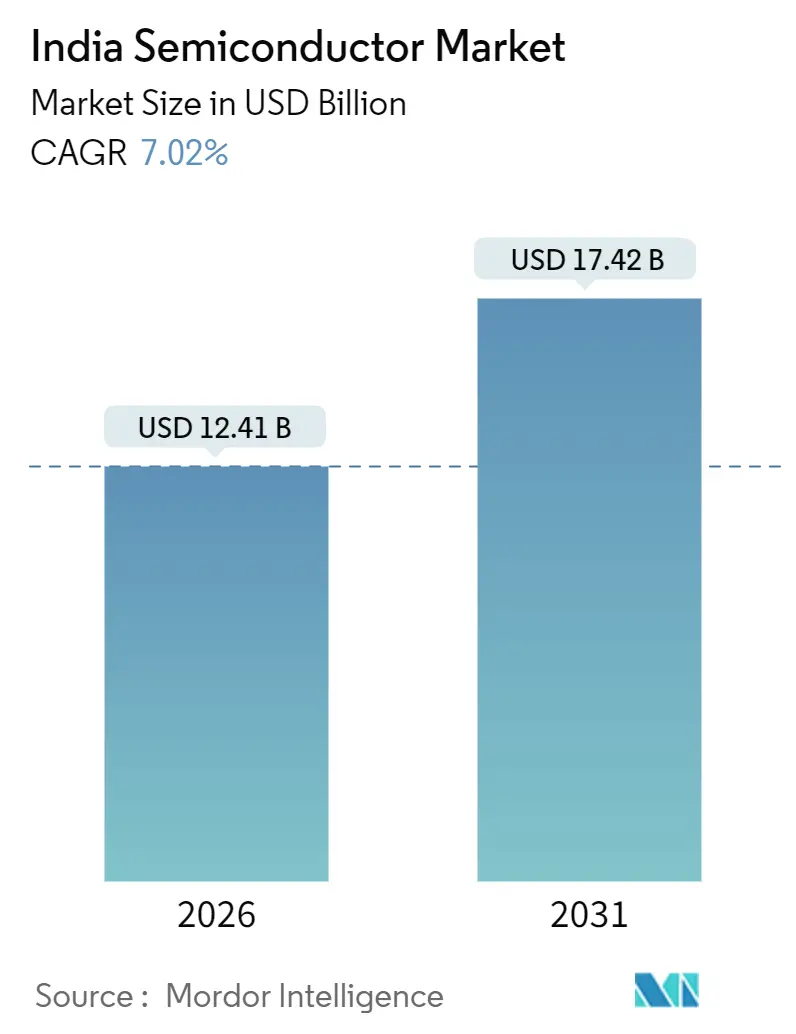

| Taille du Marché (2026) | 12.41 Milliards de dollars |

| Taille du Marché (2031) | 17.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs en Inde par Mordor Intelligence

La taille du marché des semi-conducteurs en Inde s'élevait à 12,41 milliards USD en 2026 et devrait atteindre 17,42 milliards USD d'ici 2031, progressant à un TCAC de 7,02 % sur la période 2026-2031. Une impulsion budgétaire soutenue dans le cadre des programmes d'incitation liés à la production et d'incitation liés à la conception abaisse les barrières à l'entrée et attire des investissements capitalistiques dans la fabrication de plaquettes ainsi que dans les installations d'assemblage, de test, de marquage et d'emballage. Les ajouts de capacité sur les nœuds matures, notamment entre 28 et 110 nanomètres, s'alignent sur la demande intérieure croissante en dispositifs analogiques, de gestion de l'alimentation et de microcontrôleurs. L'électrification programmée des transports, l'expansion de la fibre BharatNet et la construction de centres de données hyperscale catalysent chacun des vagues distinctes de demande en silicium, incitant les fabricants de dispositifs intégrés multinationaux à renforcer leur présence locale en conception. Parallèlement, les entreprises nationales exploitent les cœurs RISC-V open source pour saisir des opportunités de niche dans les microcontrôleurs, les semi-conducteurs de puissance et les capteurs, signalant un glissement progressif de la dépendance aux importations vers la création de valeur indigène.

Points clés du rapport

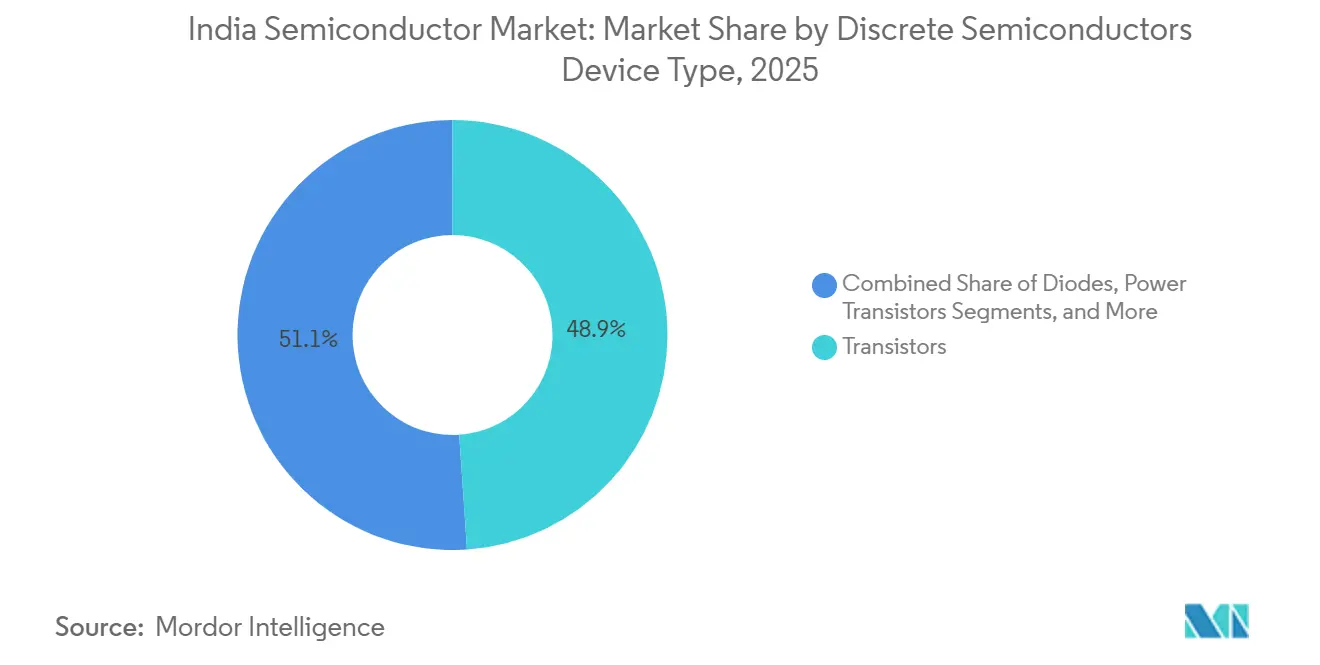

- Par type d'appareil, les semi-conducteurs discrets — transistors — ont capté 48,92 % du chiffre d'affaires du segment en 2025 ; les diodes, quant à elles, devraient progresser à un TCAC de 7,82 % jusqu'en 2031.

- Par type d'appareil, dans l'optoélectronique, les diodes électroluminescentes ont représenté 38,83 % du chiffre d'affaires 2025, tandis que les diodes laser devraient croître à un TCAC de 8,02 % d'ici 2031.

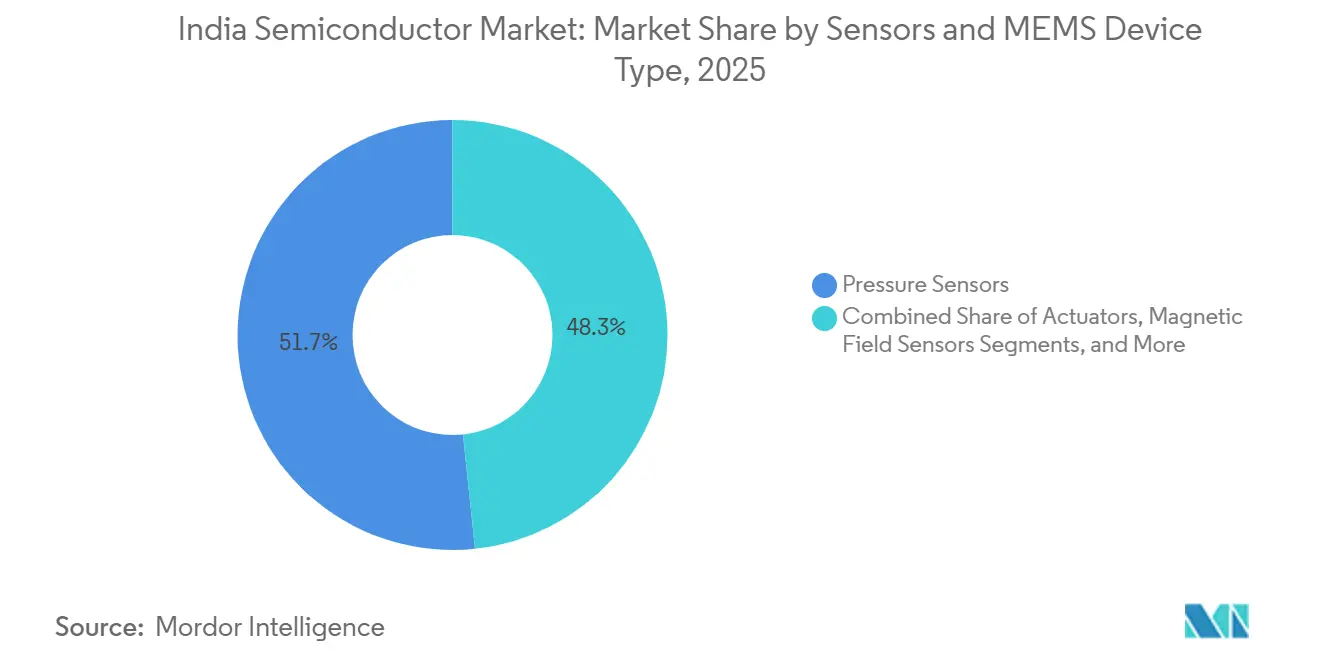

- Par type d'appareil, dans les capteurs et MEMS, les capteurs de pression ont dominé avec une part de 51,66 % en 2025 ; les actionneurs devraient accélérer à un TCAC de 8,22 % jusqu'en 2031.

- Par industrie utilisatrice finale, le segment de la communication a représenté 32,87 % du chiffre d'affaires 2025, tandis que les applications automobiles sont positionnées pour la croissance la plus rapide, avec un TCAC de 8,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des semi-conducteurs en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'incitation gouvernementaux (PLI, DLI) | +1.8% | National, avec des gains précoces au Gujarat, en Uttar Pradesh, au Punjab | Moyen terme (2-4 ans) |

| Électrification rapide des transports | +1.5% | National, concentré au Maharashtra, Karnataka, Tamil Nadu, Delhi NCR | Long terme (≥ 4 ans) |

| Déploiement de la 5G et expansion de la fibre BharatNet | +1.2% | National, axé sur les zones rurales en Uttar Pradesh, Bihar, Madhya Pradesh | Moyen terme (2-4 ans) |

| Charges de travail des centres de données et de l'IA | +1.0% | Sud et Ouest de l'Inde, principalement Maharashtra, Karnataka, Telangana | Court terme (≤ 2 ans) |

| Usines pilotes indigènes GaN/SiC | +0.6% | National, projets pilotes au Karnataka, Gujarat | Long terme (≥ 4 ans) |

| Accréditation d'usine de qualité défense de confiance | +0.5% | Nord de l'Inde, centré sur le Punjab (SCL Mohali), Karnataka (BEL) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes d'incitation gouvernementaux (PLI, DLI)

Une enveloppe combinée de 760 milliards INR (9,1 milliards USD) dans le cadre des programmes d'incitation liés à la production et d'incitation liés à la conception réduit les coûts en capital jusqu'à 50 % pour les projets qualifiés, rendant les usines greenfield commercialement viables là où elles étaient autrefois prohibitives. Tata Electronics a entamé la préparation du site d'une installation de 300 millimètres à Dholera, ciblant 50 000 démarrages de plaquettes par mois sur des nœuds matures, et l'usine back-end de Micron Technology à Sanand a expédié sa première mémoire conditionnée fin 2024. Le budget de l'Union 2025 a en outre supprimé les droits de douane sur les outils de lithographie et les gaz ultrapur, réduisant les délais de construction et les barrières à l'importation. Collectivement, ces leviers fiscaux orientent le marché des semi-conducteurs en Inde vers une intégration verticale plus poussée.

Électrification rapide des transports

Les ventes de véhicules électriques augmentent de façon précipitée dans le cadre du programme d'adoption et de fabrication accélérées de véhicules hybrides et électriques, qui alloue 100 milliards INR (1,2 milliard USD) à l'infrastructure de recharge. Les groupes motopropulseurs à tension plus élevée nécessitent des MOSFET en carbure de silicium, des transistors bipolaires à grille isolée et des circuits intégrés de gestion de l'alimentation, stimulant la demande de dispositifs que l'Inde a historiquement importés. Le chiffre d'affaires des utilisateurs finaux automobiles devrait donc croître à un TCAC de 8,66 %, le plus rapide parmi tous les secteurs verticaux. La future usine de Dholera consacrera une partie de sa capacité aux circuits intégrés analogiques de gestion de l'alimentation et aux microcontrôleurs pour les deux-roues électriques et les voitures de tourisme, réduisant l'exposition de la chaîne d'approvisionnement aux fonderies offshore.

Déploiement de la 5G et expansion de la fibre BharatNet

La phase III de BharatNet a attribué des contrats d'une valeur de 1,39 billion INR (16,7 milliards USD) pour étendre la connectivité fibre à 270 000 villages d'ici 2030.[1]Département des télécommunications, "Mission nationale pour le haut débit," dot.gov.in Les terminaux de ligne optique et les équipements de multiplexage par répartition en longueur d'onde dense intègrent des diodes laser, des circuits intégrés photoniques et des circuits intégrés spécifiques à l'application, élargissant le marché des dispositifs optoélectroniques et à signal mixte. Les équipements de communication représentaient déjà 32,87 % de la demande 2025, et le déploiement rural devrait maintenir cette part résiliente même à mesure que la demande automobile augmente. La coentreprise HCL-Foxconn en Uttar Pradesh illustre comment la production localisée de circuits intégrés de pilotage d'affichage peut alimenter à la fois les écosystèmes des smartphones et des stations de base.

Charges de travail des centres de données et de l'IA

Le Maharashtra, le Karnataka et le Telangana assistent à une vague de construction de centres de données de niveau IV, chaque installation nécessitant des dizaines de milliers de piles de mémoire à haute bande passante et d'accélérateurs personnalisés. Pour soutenir cette montée en puissance, Intel et ARM ont ouvert des centres de conception à 2 nanomètres à Bengaluru en 2025, témoignant de leur confiance dans les talents d'ingénierie locaux pour les conceptions de nœuds de pointe. La mission IA du ministère de l'Électronique et des Technologies de l'information a alloué 103,72 milliards INR (1,25 milliard USD) à l'acquisition de GPU et à l'infrastructure de calcul public, stimulant indirectement la demande nationale d'emballage pour les dispositifs de mémoire et d'interconnexion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de compétences en ingénierie sur les nœuds avancés | -0.8% | National, aiguë au Karnataka, Telangana, Maharashtra | Court terme (≤ 2 ans) |

| Infrastructure limitée en eau ultrapure et en énergie | -0.6% | Gujarat, Uttar Pradesh, Punjab | Moyen terme (2-4 ans) |

| Capacité OSAT fragmentée | -0.4% | National, concentré au Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Retards dans les autorisations foncières et environnementales | -0.3% | Gujarat, Uttar Pradesh, Maharashtra | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences en ingénierie sur les nœuds avancés

L'Association indienne de l'électronique et des semi-conducteurs estime un déficit de 300 000 ingénieurs dans les disciplines de conception, de fabrication et de test, malgré un besoin projeté de 85 000 professionnels supplémentaires d'ici 2027.[2]Association indienne de l'électronique et des semi-conducteurs, "Rapport sur les lacunes en compétences de la main-d'œuvre," iesaonline.org Les universités locales élargissent leurs programmes d'études, et la Mission indienne des semi-conducteurs a réservé 5 milliards INR (60 millions USD) pour des bourses et des apprentissages, mais les taux d'attrition supérieurs à 20 % persistent dans les principaux pôles de conception. La pénurie de talents risque de retarder les tape-outs et d'allonger les délais de montée en cadence, en particulier pour les nœuds à 2 nanomètres et en dessous.

Infrastructure limitée en eau ultrapure et en énergie

Une usine de 300 millimètres consomme jusqu'à 4 millions de litres d'eau ultrapure par jour et absorbe plus de 100 mégawatts de puissance continue. Tata Electronics investit 30 milliards INR (360 millions USD) dans des installations de dessalement et d'osmose inverse à Dholera, car l'approvisionnement municipal ne peut pas satisfaire la norme de pureté de 18 mégohms-centimètre. Des défis similaires en matière de fiabilité de l'alimentation électrique au Gujarat et au Punjab nécessitent des alimentations dédiées et des sous-stations sur site, ajoutant 8 à 12 % aux dépenses d'investissement du projet et allongeant les périodes de remboursement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif semi-conducteur discret : la conversion de puissance stimule l'élan des diodes

Les transistors représentaient 48,92 % du chiffre d'affaires des dispositifs discrets en 2025, mais les diodes devraient croître à un TCAC de 7,82 % jusqu'en 2031, car les chargeurs de véhicules électriques et les onduleurs d'énergie renouvelable privilégient les conceptions Schottky en carbure de silicium qui minimisent les pertes de commutation. La taille du marché des semi-conducteurs en Inde pour les diodes discrètes devrait donc s'étendre en ligne avec les déploiements nationaux de chargeurs liés au programme FAME. Les varistances, thyristors et suppresseurs de surtension transitoire restent pertinents pour la protection contre les surtensions dans les appareils de télécommunication et grand public, assurant un mix produit équilibré.

Le système sur puce ARKA GKT-1 de Cyient-Azimuth, prévu pour une production mi-2026, intègre des pilotes de grille et des MOSFET sur une seule puce, réduisant l'espace sur la carte pour les équipementiers de deux-roues. L'accent mis par le programme d'incitation lié à la conception sur les semi-conducteurs composés est sur le point de débloquer le développement national de transistors au nitrure de gallium, réduisant la dépendance aux importations pour les équipements de stations de base 5G et les terminaux satellitaires. Dans les applications d'automatisation industrielle et d'onduleurs, les transistors bipolaires à grille isolée continuent de dominer la commutation à fort courant, ancrant la demande de transistors même à mesure que les expéditions de diodes s'accélèrent.

Par type de dispositif optoélectronique : les diodes laser progressent grâce aux interconnexions des centres de données

Les diodes électroluminescentes représentaient 38,83 % du chiffre d'affaires optoélectronique en 2025, mais les diodes laser devraient les dépasser avec un TCAC de 8,02 %, reflétant les mises à niveau des centres de données vers l'Ethernet 400 gigabits et 800 gigabits. Les capteurs d'image, principalement CMOS, desservent un marché des smartphones dynamique de plus de 150 millions d'expéditions annuelles, tandis que les optocoupleurs permettent l'isolation galvanique dans les variateurs de moteurs industriels.

La production optoélectronique locale de l'Inde reste embryonnaire, avec plus de 80 % des pièces importées, ce qui incite le programme de fabrication progressive à offrir des subventions en capital de 15 % pour les usines de circuits intégrés photoniques.[3]Ministère de l'Électronique et des Technologies de l'information, "Programme de fabrication progressive," meity.gov.in Le déploiement de la fibre BharatNet nécessitera environ 50 millions d'émetteurs-récepteurs optiques d'ici 2030, créant un marché captif important pour les lasers à cavité verticale émettant par la surface. Des initiatives au Kerala et au Telangana explorent des lignes d'assemblage photonique, signalant une diversification régionale en phase initiale au sein du marché des semi-conducteurs en Inde.

Par type de dispositif capteurs et MEMS : les actionneurs progressent dans les systèmes de sécurité automobile

Les capteurs de pression représentaient 51,66 % du chiffre d'affaires des capteurs et MEMS en 2025, mais les actionneurs devraient enregistrer la croissance la plus rapide à un TCAC de 8,22 % jusqu'en 2031, car le régulateur de vitesse adaptatif, l'aide au maintien de voie et le stationnement automatisé deviennent des équipements standard. Les capteurs de champ magnétique permettent la commutation des moteurs à courant continu sans balais dans les scooters électriques, tandis que les capteurs d'accélération et de taux de lacet sous-tendent le contrôle électronique de stabilité dans les voitures de tourisme.

Le Laboratoire des semi-conducteurs fabrique des MEMS sur des plaquettes de 150 millimètres en utilisant la gravure ionique réactive profonde, des capacités démontrées par le capteur acoustique MEMS qui a volé sur la mission PSLV-C55 de l'ISRO.[4]Laboratoire des semi-conducteurs, "Projet de modernisation de SCL Mohali," scl.gov.in L'IIT Madras a annoncé un gyroscope MEMS indigène en octobre 2025, signalant la maturité de la conception nationale. Alors que les équipementiers spécifient des actionneurs piézoélectriques et électrostatiques pour le réglage des rétroviseurs et le freinage électrique, la part de marché des semi-conducteurs en Inde des fournisseurs nationaux de MEMS est sur le point d'augmenter à partir d'une base à un chiffre faible.

Par industrie utilisatrice finale : l'automobile dépasse la communication grâce à l'élan des véhicules électriques

Les équipements de communication représentaient 32,87 % du chiffre d'affaires 2025, portés par les déploiements de stations de base 5G et une demande robuste en smartphones. L'automobile, cependant, devrait progresser à un TCAC de 8,66 % alors que le contenu en semi-conducteurs par véhicule électrique approche 1 000 USD, soit environ le double de celui des véhicules à combustion interne.

La gestion des batteries des véhicules électriques, les chargeurs embarqués et les modules d'aide à la conduite avancée augmentent conjointement les volumes de dispositifs analogiques, de microcontrôleurs et de transistors de puissance. L'électronique grand public reste un utilisateur final important, mais l'allongement des cycles de remplacement tempère la croissance. L'automatisation industrielle bénéficie des politiques Make in India qui encouragent l'approvisionnement local en automates programmables et en circuits intégrés de servodrive. Les opérateurs de centres de données au Maharashtra et au Karnataka continuent de construire des clusters riches en GPU qui favorisent la mémoire à haute bande passante et les processeurs à base de chiplets, ajoutant un autre vecteur de croissance pour le marché des semi-conducteurs en Inde.

Analyse géographique

Le Nord de l'Inde est apparu comme le principal contributeur au chiffre d'affaires en 2025, soutenu par l'usine de circuits intégrés de pilotage d'affichage HCL-Foxconn de 37 milliards INR (444 millions USD) à Jewar et la modernisation de 45 milliards INR (540 millions USD) du Laboratoire des semi-conducteurs à Mohali. La région de Delhi NCR accueille des centres de conception d'Intel, Qualcomm et MediaTek, concentrés sur les compétences en conception analogique et en vérification. La proximité de l'Haryana avec les équipementiers automobiles favorise la demande de microcontrôleurs et de capteurs, tandis que les corridors d'énergie renouvelable du Rajasthan stimulent l'adoption de transistors de puissance. Les goulets d'étranglement infrastructurels liés à l'eau ultrapure et à la stabilité du réseau électrique persistent mais sont atténués par des alimentations dédiées et des investissements dans le dessalement.

L'Ouest de l'Inde est en passe d'être la région à la croissance la plus rapide jusqu'en 2031. La région d'investissement spécial de Dholera au Gujarat abrite l'usine de 910 milliards INR (10,9 milliards USD) de Tata Electronics, tandis que l'installation d'assemblage et de test de 225 milliards INR (2,7 milliards USD) de Micron Technology à Sanand a expédié ses premiers modules DRAM en 2024. Les corridors automobiles et les centres de données hyperscale du Maharashtra ajoutent une demande incrémentale en dispositifs analogiques et optoélectroniques. Goa et Mumbai contribuent à une production de niche dans l'électronique grand public et l'emballage laser, respectivement, bien que les processus d'autorisation environnementale aient allongé la gestation des projets jusqu'à un an.

Le Sud de l'Inde conserve son statut de noyau national de conception de puces. Bengaluru seule accueille plus de 300 bureaux de conception, dont les nouveaux centres à 2 nanomètres d'Intel et d'ARM inaugurés récemment. L'IIT Madras a présenté le processeur SHAKTI à 7 nanomètres en octobre 2025, illustrant les ambitions souveraines en micro-architecture. Hyderabad au Telangana est le plus grand pôle de conception de Qualcomm en dehors des États-Unis, tandis que les clusters manufacturiers du Tamil Nadu assemblent des cartes de circuits imprimés et des alimentations électriques. L'Andhra Pradesh et le Kerala courtisent les investisseurs en optoélectronique et en photonique, bien que le délai de mise sur le marché reste incertain. L'Est et le Nord-Est de l'Inde sont en retrait par rapport aux autres régions mais commencent à attirer des projets d'assemblage et de test, principalement grâce à des incitations au niveau des États.

Paysage concurrentiel

Le marché des semi-conducteurs en Inde est modérément fragmenté ; des leaders mondiaux tels qu'Intel, Samsung, Qualcomm et MediaTek exploitent d'importants centres de conception, tandis que des challengers nationaux, dont Tata Electronics, Mindgrove Technologies et Cyient-Azimuth, ciblent des niches à forte croissance. Tata Electronics, en partenariat avec Powerchip Semiconductor Manufacturing Corporation, investit 910 milliards INR (10,9 milliards USD) pour construire la première usine 300 millimètres à haut volume du pays, faisant évoluer le champ concurrentiel de la pure conception vers la fabrication intégrée.

L'installation de Micron Technology à Sanand établit une référence pour l'emballage national, mais l'absence de capacité de fonderie en dessous de 10 nanomètres oblige les startups fabless à effectuer leurs tape-outs à l'étranger, maintenant ainsi leur dépendance vis-à-vis des fonderies taïwanaises et sud-coréennes. Le programme d'incitation lié à la conception améliore l'économie du développement de propriété intellectuelle en nitrure de gallium et en carbure de silicium, encourageant les entreprises locales à poursuivre des opportunités à large bande interdite que les multinationales ne saisissent pas.

Des perturbateurs émergents s'emparent des architectures RISC-V open source pour contourner les coûts de licence. Mindgrove a lancé le premier microcontrôleur d'origine indienne en septembre 2025, tandis que le prochain SOC de puissance de Cyient-Azimuth s'adresse aux deux-roues électriques. Les obstacles à la conformité, notamment la certification ISO 9001 et les autorisations environnementales au titre des lois sur la pollution de l'eau et de l'air, favorisent les acteurs établis disposant de systèmes qualité éprouvés, bien que les discussions sur Semicon 2.0 suggèrent que des incitations plus généreuses pourraient bientôt attirer des propositions supplémentaires à 5-7 nanomètres.

Leaders de l'industrie des semi-conducteurs en Inde

Tata Electronics Pvt Ltd

Vedanta-Foxconn Semiconductor Ltd.

MosChip Semiconductor Tech

Bharat Electronics Ltd

Applied Materials India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Tata Electronics a finalisé l'acquisition foncière pour son usine 300 millimètres de 910 milliards INR (10,9 milliards USD) à Dholera et a commencé la préparation du site en vue d'une production mi-2027.

- Novembre 2025 : Cyient et Azimuth ont lancé le SOC de puissance ARKA GKT-1, avec des volumes commerciaux prévus pour mi-2026.

- Octobre 2025 : L'IIT Madras a annoncé un processeur SHAKTI à 7 nanomètres ciblant un déploiement en 2028.

- Septembre 2025 : ARM a ouvert un bureau de conception à 2 nanomètres à Bengaluru axé sur les accélérateurs d'IA.

- Septembre 2025 : Intel a inauguré un centre parallèle à 2 nanomètres à Bengaluru, portant son effectif indien à plus de 13 000 ingénieurs.

Périmètre du rapport sur le marché des semi-conducteurs en Inde

Le rapport sur le marché des semi-conducteurs en Inde est segmenté par type d'appareil (semi-conducteurs discrets, optoélectronique, capteurs et MEMS, circuits intégrés), type de circuit intégré (analogique, micro, logique, mémoire), nœud technologique (inférieur ou égal à 3 nm, 5 nm, 7 nm, 16 nm, 28 nm, supérieur à 28 nm), industrie utilisatrice finale (automobile, communication, électronique grand public, industrie, informatique, centre de données, IA, gouvernement). Les prévisions du marché sont fournies en termes de valeur (USD).

| Semi-conducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (DEL) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres dispositifs optoélectroniques | |||

| Capteurs et MEMS | Capteurs de pression | ||

| Capteurs de champ magnétique | |||

| Actionneurs | |||

| Capteurs d'accélération et de taux de lacet | |||

| Capteurs de température et autres capteurs | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (pour les circuits intégrés) | Inférieur ou égal à 3 nm | ||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Supérieur à 28 nm | |||

| Automobile |

| Communication (filaire et sans fil) |

| Électronique grand public |

| Industrie |

| Informatique et stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Par type d'appareil | Semi-conducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (DEL) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres dispositifs optoélectroniques | ||||

| Capteurs et MEMS | Capteurs de pression | |||

| Capteurs de champ magnétique | ||||

| Actionneurs | ||||

| Capteurs d'accélération et de taux de lacet | ||||

| Capteurs de température et autres capteurs | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (pour les circuits intégrés) | Inférieur ou égal à 3 nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Supérieur à 28 nm | ||||

| Par industrie utilisatrice finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Électronique grand public | ||||

| Industrie | ||||

| Informatique et stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des semi-conducteurs en Inde en 2031 ?

Il est prévu d'atteindre 17,42 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,02 % sur la période 2026-2031.

Quelle catégorie de dispositifs devrait enregistrer la croissance la plus rapide ?

Les diodes laser, dans l'optoélectronique, devraient progresser à un TCAC de 8,02 % jusqu'en 2031 à mesure que les réseaux des centres de données se modernisent.

Pourquoi la demande automobile augmente-t-elle plus rapidement que les autres segments d'utilisateurs finaux ?

L'adoption des véhicules électriques et les fonctionnalités d'aide à la conduite avancée doublent le contenu en semi-conducteurs par véhicule, entraînant un TCAC de 8,66 % dans la demande automobile.

Quelle région indienne devrait connaître la croissance la plus rapide du chiffre d'affaires des semi-conducteurs ?

L'Ouest de l'Inde, porté par la nouvelle usine de plaquettes et les usines d'emballage du Gujarat, devrait croître jusqu'en 2031.

Comment les incitations gouvernementales façonnent-elles la fabrication locale ?

Les programmes d'incitation liés à la production et d'incitation liés à la conception réduisent les coûts en capital jusqu'à 50 %, permettant des usines greenfield telles que l'installation 300 millimètres de Tata Electronics à Dholera.

Dernière mise à jour de la page le: