Taille et part de l'industrie des semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

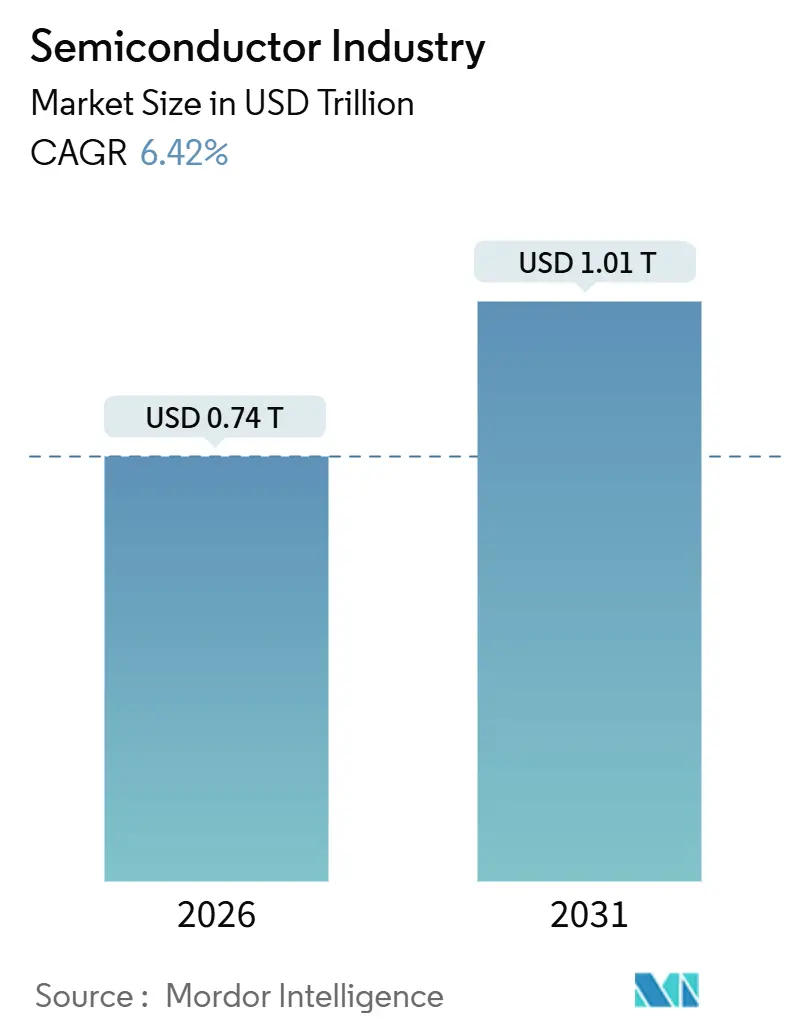

| Taille du Marché (2026) | 0.74 Trillions de dollars américains |

| Taille du Marché (2031) | 1.01 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

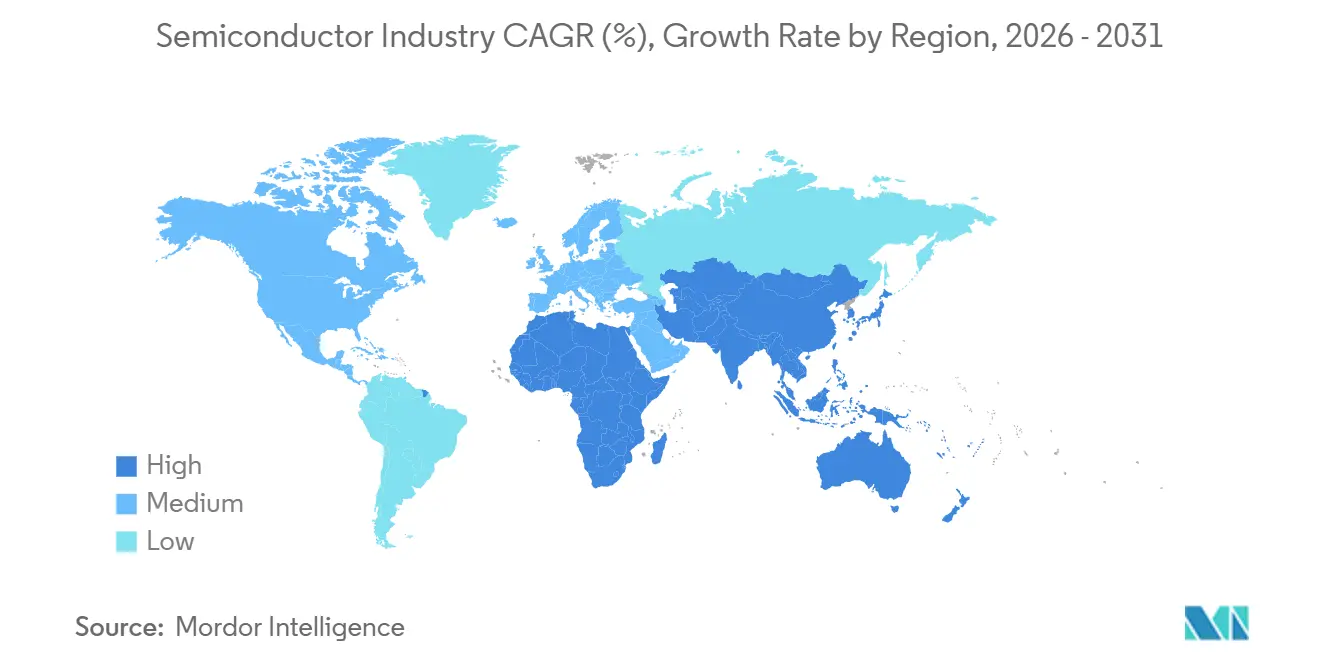

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

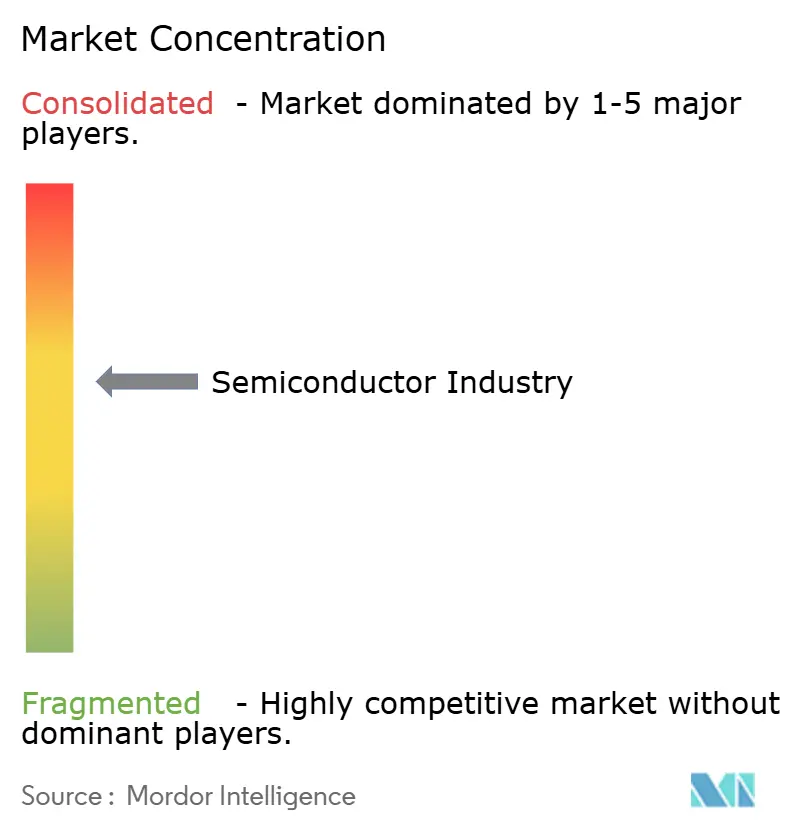

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse de l'industrie des semi-conducteurs par Mordor Intelligence

La taille de l'industrie des semiconducteurs s'élevait à 0,74 billion USD en 2026 et devrait atteindre 1,01 billion USD d'ici 2031, impliquant un TCAC de 6,42 % et confirmant une expansion structurelle régulière. Les achats accélérés d'accélérateurs d'intelligence artificielle par les opérateurs de centres de données hyperscale, la hausse de la teneur en silicium par véhicule électrique et les subventions souveraines pour la relocalisation élargissent la base de revenus, même si les ventes unitaires de smartphones et d'ordinateurs personnels plafonnent. Les boîtiers hétérogènes compatibles avec les chiplets abaissent les barrières en capital pour les challengers fabless, engendrant un champ concurrentiel plus large dans les domaines de la logique, de la mémoire et du packaging avancé. Parallèlement, les contrôles à l'exportation géopolitiques reconfigurent les flux de plaquettes et orientent les investissements sur les nœuds matures vers des régions capables de garantir la souveraineté de la chaîne d'approvisionnement. La disponibilité de l'eau, la fiabilité de l'alimentation électrique et l'approvisionnement en outils de lithographie avancée pèsent désormais autant sur la rentabilité que les indicateurs classiques de coût et de rendement.

Principaux enseignements du rapport

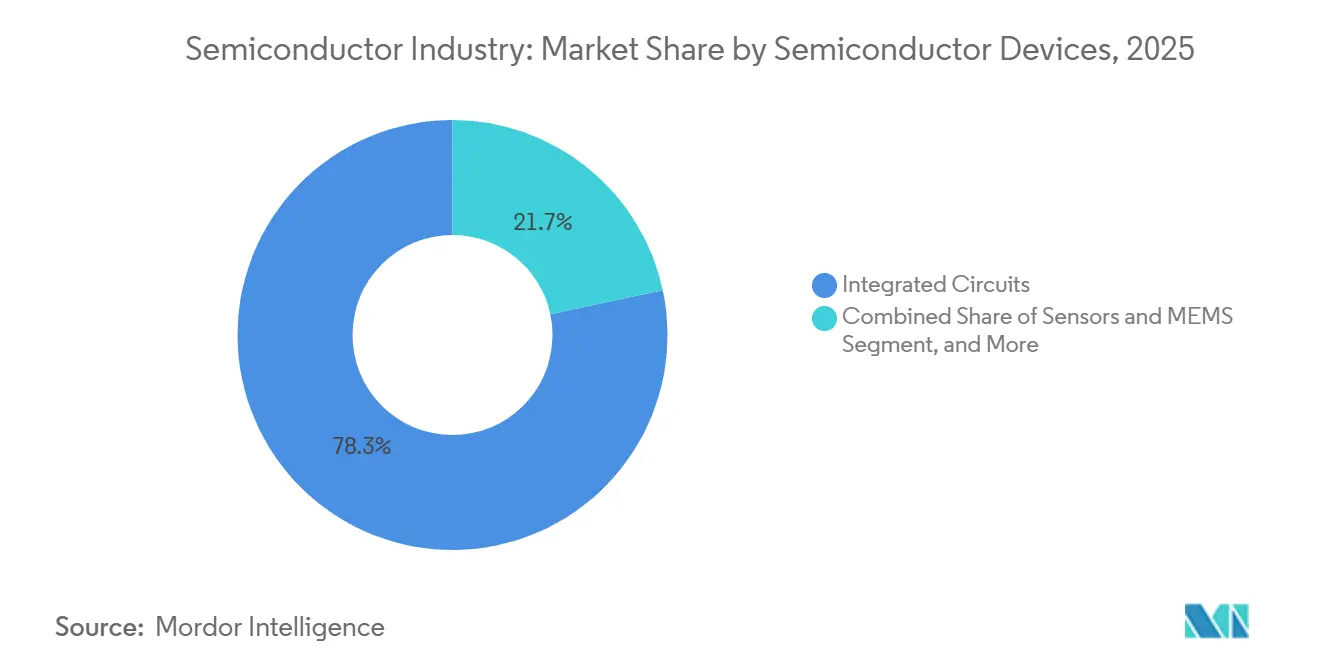

- Par dispositifs semiconducteurs, les circuits intégrés ont dominé avec 78,33 % de la part de l'industrie des semiconducteurs en 2025, tandis que les capteurs et les MEMS devraient afficher le TCAC le plus rapide de 8,49 % jusqu'en 2031.

- Par modèle économique, les fabricants de dispositifs intégrés ont représenté 54,78 % de la part de l'industrie des semiconducteurs en 2025, tandis que les fournisseurs de conception et fabless sont prêts à se développer à un TCAC de 6,96 % jusqu'en 2031.

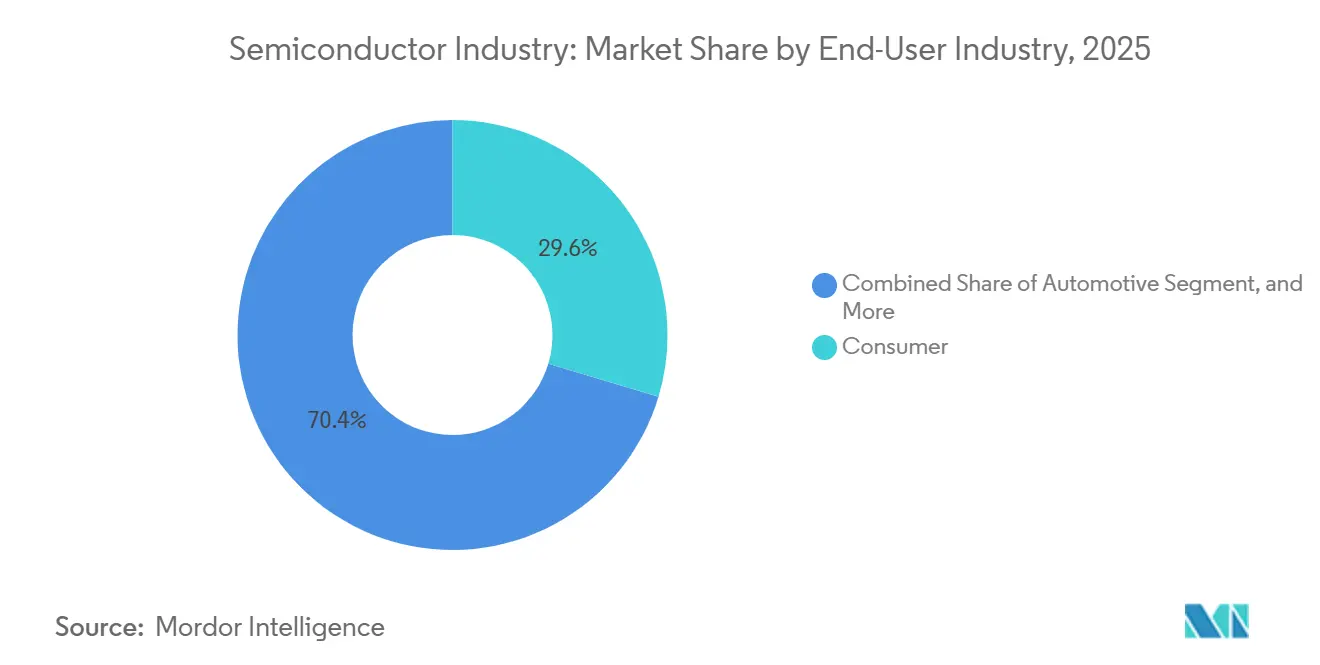

- Par secteur d'utilisation final, l'électronique grand public a représenté la plus grande part de 29,63 % de l'industrie des semiconducteurs en 2025, tandis que les semiconducteurs automobiles devraient croître à un TCAC de 8,91 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 59,69 % des revenus de 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 8,51 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales de l'industrie des semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive des centres de données pour les accélérateurs d'IA | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| IA de périphérie omniprésente dans les appareils IoT grand public | +1.2% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers l'architecture zonale automobile | +1.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à la relocalisation aux États-Unis, dans l'Union européenne, en Inde et au Moyen-Orient et en Afrique | +0.9% | Amérique du Nord, Europe, Moyen-Orient et Afrique et Inde | Long terme (≥ 4 ans) |

| Inflexion de réduction des coûts par l'intégration hétérogène | +0.7% | Mondial, pôles de boîtiers avancés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation du marché des chiplets | +0.6% | Mondial, centres de conception sans usine en Amérique du Nord et en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive des centres de données pour les accélérateurs d'IA

Les opérateurs hyperscale ont déployé plus de 1,5 million d'unités de traitement graphique pour la formation à l'IA générative en 2025, absorbant entièrement la capacité en nœuds de 4 nanomètres et 5 nanomètres de Taiwan Semiconductor Manufacturing Company et portant les délais de livraison des substrats au-delà de 40 semaines. Le chiffre d'affaires du centre de données de NVIDIA a atteint 30,8 milliards USD au troisième trimestre de l'exercice 2025, représentant 87 % des ventes, tandis qu'Advanced Micro Devices a capturé environ 15 % du segment des accélérateurs avec les premières livraisons de MI300.[1]NVIDIA Corporation, "Résultats trimestriels," Relations investisseurs de NVIDIA, nvidia.com Le pivot de la formation vers l'inférence stimule la demande de cœurs arithmétiques à faible précision offrant un débit plus élevé par watt, un profil bien adapté aux circuits intégrés spécifiques à une application. Les expéditions de mémoire à haute bande passante ont augmenté de 60 % d'une année sur l'autre en 2025, SK Hynix ayant introduit des piles HBM3E à 12 couches capables de 1,2 téraoctet par seconde, un seuil de bande passante nécessaire pour les modèles de langage à mille milliards de paramètres. La réduction des cycles de remplacement de cinq ans à trois ans maintient le marché des semiconducteurs sur une trajectoire de croissance résiliente malgré la saturation des dispositifs matures.

IA de périphérie omniprésente dans les appareils IoT grand public

La tarification des unités de traitement neuronal permet désormais aux fabricants de smartphones et d'appareils connectés d'intégrer une inférence sur l'appareil exécutant des modèles de langage de grande taille allant jusqu'à 10 milliards de paramètres, éliminant ainsi la latence du cloud et les frais de bande passante récurrents.[2]Qualcomm Communications, "Qualcomm dévoile le Snapdragon 8 Elite," Salle de presse Qualcomm, qualcomm.com Cette évolution transfère les charges de travail des centres de données vers les terminaux, augmentant les taux d'association totaux des capteurs et stimulant les volumes de microcontrôleurs basse consommation dans la domotique, les casques de réalité augmentée et les gadgets de surveillance de la santé. L'informatique en périphérie favorise également l'adoption de techniques d'encapsulation avancées qui empilent la logique et la mémoire dans un seul boîtier à des enveloppes inférieures à 8 watts, un créneau mal desservi par les processeurs monolithiques. Étant donné que la région Asie-Pacifique fabrique la majorité du matériel IoT grand public, la demande en silicium dans cette région croît rapidement, renforçant sa centralité sur le marché des semi-conducteurs. Ce facteur devrait exercer son impact le plus important entre 2026 et 2028, à mesure que le prix des composants descend en dessous de 10 USD par appareil et que les écosystèmes logiciels arrivent à maturité.

Migration vers l'architecture zonale automobile

La valeur moyenne des semi-conducteurs par véhicule électrique à batterie a dépassé 950 USD en 2025, plus que doublant les niveaux des véhicules à combustion interne, tandis que les contrôleurs zonaux consolident les faisceaux de câblage et prennent en charge les mises à jour à distance. Les composants discrets en carbure de silicium pour l'alimentation électrique livrés par Infineon Technologies et NXP Semiconductors ont progressé de 45 % la même année, permettant des systèmes de batteries à 800 volts qui réduisent le temps de charge à moins de 20 minutes. Cette migration favorise les fournisseurs qui associent des certifications de sécurité fonctionnelle à des engagements de capacité à long terme, les plateformes de véhicules restant en production pendant 7 à 10 ans. Les caméras de vision périphérique, le lidar et le radar représentaient collectivement 18 % des dépenses en semi-conducteurs automobiles en 2025, portés par les capteurs d'image 8 mégapixels de Sony certifiés ASIL-D.[3]Sony Semiconductor Solutions, "Développements des capteurs d'image automobiles," Relations investisseurs Sony, sony.com À mesure que les constructeurs automobiles se tournent vers les véhicules définis par logiciel, les feuilles de route en silicium plutôt que les différentiels de puissance deviennent des critères d'achat, consolidant le segment automobile comme le vecteur à la croissance la plus rapide dans l'industrie des semi-conducteurs.

Incitations à la relocalisation aux États-Unis, dans l'Union européenne, en Inde et au Moyen-Orient et en Afrique

Les États-Unis ont alloué 39 milliards USD en subventions directes et 75 milliards USD en garanties de prêts dans le cadre du CHIPS and Science Act, accordant à Intel 7,86 milliards USD pour construire des usines de fabrication en Arizona, en Ohio, au Nouveau-Mexique et en Oregon, visant une production à 18 angströms d'ici 2027. Taiwan Semiconductor Manufacturing Company a reçu 6,6 milliards USD pour trois sites à Phoenix, le deuxième site étant prévu pour prendre en charge les procédés à 3 nanomètres et 2 nanomètres d'ici 2028. L'Union européenne a mobilisé 43 milliards EUR (47,3 milliards USD) dans le cadre de son Acte sur les puces électroniques, ancré par le projet de 30 milliards EUR (33 milliards USD) d'Intel à Magdebourg et l'expansion de STMicroelectronics à Crolles, créant de nouvelles opportunités sur le marché des semi-conducteurs. L'Inde a approuvé 10 milliards USD pour l'usine d'assemblage de Micron Technology dans le Gujarat et la co-usine de Tata Electronics avec Powerchip Semiconductor Manufacturing. Les fonds souverains du Moyen-Orient ont engagé 3 milliards USD à Silicon Box pour l'encapsulation avancée à Abou Dhabi, signalant l'émergence de nouveaux pôles de fabrication visant à réduire les risques liés aux chaînes d'approvisionnement et à développer le marché des semi-conducteurs à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement persistants en lithographie en dessous de 2 nm | -0.8% | Mondial, usines à nœuds avancés en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Escalades des contrôles à l'exportation géopolitiques | -0.6% | Mondial, impact aigu sur la Chine et les chaînes d'approvisionnement alliées | Court terme (≤ 2 ans) |

| Pénurie d'eau et d'énergie dans les pôles de fonderies | -0.4% | Asie-Pacifique, Amérique du Nord et Moyen-Orient | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de procédés sub-5 nm | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement persistants en lithographie en dessous de 2 nm

ASML n'a livré que 11 scanners à ultraviolets extrêmes à haute ouverture numérique en 2025, bien en deçà des 20 unités nécessaires pour soutenir des montées en cadence simultanées à 2 nanomètres chez Intel, Taiwan Semiconductor Manufacturing Company et Samsung Electronics. Chaque outil coûte environ 350 millions EUR (385 millions USD) et nécessite 40 conteneurs d'expédition de classe ISO, limitant les déploiements à une poignée de sites dans le monde. La transition de 0,33 à 0,55 d'ouverture numérique réduit les marges de profondeur de champ, forçant des changements de photoréserve et une multi-structuration qui portent les étapes de procédé à plus de 2 000 par plaquette, augmentant les coûts d'environ 25 %. Les difficultés de montée en rendement ont poussé les rendements initiaux des puces en dessous de 60 %, limitant les volumes pour les smartphones haut de gamme et les processeurs de centres de données. La pression de capacité qui en résulte ralentit la cadence de la loi de Moore et déplace l'avantage concurrentiel vers les entreprises capables d'innover par l'intégration de chiplets plutôt que par la densité brute de transistors.

Escalades des contrôles à l'exportation géopolitiques

Les États-Unis ont renforcé les règles d'exportation en décembre 2024, interdisant les expéditions d'accélérateurs capables de délivrer plus de 300 téraflops vers la Chine et restreignant les expéditions d'outils de lithographie en dessous de 14 nanomètres, réduisant le marché adressable de NVIDIA de 5 milliards USD par an. Les Pays-Bas et le Japon ont adopté des politiques parallèles, empêchant ASML et Tokyo Electron de maintenir les équipements avancés déjà installés en Chine, une mesure qui immobilise des milliards de capitaux investis. Semiconductor Manufacturing International Corporation de Chine a eu recours à la structuration quadruple avec la lithographie ultraviolette profonde pour produire une production limitée en 7 nanomètres, ajoutant 40 % au temps de cycle et augmentant la densité de défauts. Les multinationales gèrent désormais des flux de conception doubles pour se conformer à des normes techniques divergentes, augmentant les charges d'exploitation et diluant les économies d'échelle. L'escalade persistante risque de bifurquer le marché des semiconducteurs en écosystèmes régionaux incompatibles, compromettant ses gains d'efficacité historiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dispositifs semi-conducteurs : les circuits intégrés ancrent les revenus tandis que les capteurs captent l'intelligence de périphérie

Les circuits intégrés représentaient 78,33 % des revenus de 2025, soulignant leur rôle prépondérant dans l'informatique, le stockage et les communications, tandis que les volumes de capteurs et de MEMS devraient se développer à un TCAC de 8,49 % à mesure que l'intelligence migre du cloud vers les dispositifs en périphérie. Cette tendance positionne les moteurs d'inférence en périphérie comme un catalyseur de croissance primaire dans l'industrie des semiconducteurs. La mémoire à haute bande passante, un segment critique, a enregistré une hausse de 60 % des expéditions en 2025 grâce à la demande d'accélérateurs d'IA, augmentant en termes absolus la taille du marché de l'industrie des semiconducteurs pour les piles DRAM avancées. En revanche, les semiconducteurs discrets ont bénéficié d'une hausse de 45 % des expéditions de carbure de silicium pour les onduleurs de véhicules électriques, prouvant que l'efficacité énergétique est désormais un différenciateur stratégique.

Les circuits intégrés analogiques, les microcontrôleurs et les processeurs de signal numérique continuent de s'agréger en contrôleurs de domaine, réduisant le nombre de composants tout en multipliant par cinq la valeur par unité. Les dispositifs MEMS qui combinent des accéléromètres, des gyroscopes et des capteurs de pression avec une logique embarquée permettent la maintenance prédictive dans l'industrie et la reconnaissance de gestes dans les appareils portables, une convergence qui élargit le marché adressable. Les catégories discrètes, optoélectroniques et de puissance servent toujours des niches à forte croissance telles que la conversion d'énergie renouvelable et le lidar pour véhicules. En conséquence, la part du silicium pourrait se rééquilibrer modestement, mais les circuits intégrés resteront la pierre angulaire du marché des semiconducteurs tout au long de l'horizon de prévision.

Par modèle commercial : les fournisseurs sans usine progressent à mesure que les normes de chiplets abaissent les barrières

Les fabricants de dispositifs intégrés ont conservé une part de 54,78 % en 2025, bénéficiant d'une intégration étroite des procédés et d'une capacité captive. Cependant, le marché des semiconducteurs s'oriente vers les acteurs axés uniquement sur la conception, dont les revenus devraient se développer à un TCAC de 6,96 % jusqu'en 2031, les écosystèmes de chiplets réduisant considérablement les coûts d'ingénierie non récurrents. Universal Chiplet Interconnect Express 2.0 permet aux concepteurs de mélanger des puces de calcul, de mémoire et d'entrée/sortie provenant de plusieurs fonderies, comblant les écarts de délais de mise sur le marché et permettant à de petites équipes de concourir pour des charges de travail spécialisées. En conséquence, la part de marché de l'industrie des semiconducteurs pour les entreprises fabless dans les accélérateurs personnalisés augmente parallèlement à l'appétit des hyperscalers pour le silicium sur mesure.

Les acteurs verticaux conservent encore des avantages en termes de coûts dans les smartphones à grand volume et les appareils grand public, mais même eux externalisent désormais les plaquettes sur nœuds matures vers des fonderies pures pour libérer des capitaux destinés aux lignes sub-3 nanomètres. Le modèle hybride reconfigure la logique d'investissement : l'expertise en packaging et en orchestration de la chaîne d'approvisionnement devient aussi critique que la conception de circuits. À moyen terme, le marché des semiconducteurs s'attend à ce que les services de conception liés à l'intégration de chiplets se développent plus rapidement que la fabrication de plaquettes elle-même, ouvrant de nouveaux bassins de revenus pour les fournisseurs de propriété intellectuelle et les sous-traitants d'assemblage.

Par industrie d'utilisation finale : l'automobile dépasse le grand public à mesure que les véhicules deviennent définis par logiciel

L'électronique grand public représentait 29,63 % du chiffre d'affaires de 2025, mais la croissance se stabilise à mesure que les cycles de renouvellement des smartphones s'allongent. En revanche, le silicium automobile devrait croître à un CAGR de 8,91 %, augmentant la part de marché de l'industrie des semi-conducteurs allouée aux véhicules et dépassant la demande en téléviseurs et PC d'ici la fin de la décennie. Les semi-conducteurs à large bande interdite tels que les composants discrets en carbure de silicium et en nitrure de gallium pour l'alimentation électrique, les capteurs d'image haute résolution et les processeurs de contrôleurs de domaine dominent les carnets de commandes, les équipementiers transformant les voitures en centres de données mobiles.

L'infrastructure de communication reste un contributeur fiable grâce à la commutation Ethernet à 800 gigabits et aux déploiements de petites cellules 5G. L'automatisation industrielle s'appuie sur des microcontrôleurs en temps réel dotés de moteurs d'IA embarqués, rendant les usines plus intelligentes et plus sûres. Le secteur gouvernemental et aérospatial, bien que de niche en volume, commande des prix de vente moyens élevés pour les composants durcis aux radiations. Dans l'ensemble, les industries qui monétisent les logiciels et la connectivité captent une part plus importante de la valeur du marché des semi-conducteurs, offrant une résilience des revenus face aux segments grand public cycliques.

Analyse géographique

L'Asie-Pacifique représentait 59,69 % des revenus en 2025, soutenue par le leadership logique de Taiwan Semiconductor Manufacturing Company, la domination de Samsung Electronics dans la mémoire et la rapide expansion de la Chine dans les nœuds matures. Pourtant, les pénuries chroniques d'eau à Taïwan, où les usines consommaient 156 000 tonnes par jour en 2024, soulèvent des questions de durabilité et imposent une capacité de contingence au Japon, à Singapour et en Inde. Le plan d'incitation de 10 milliards USD de l'Inde pour Micron et Tata vise à combler les lacunes de la demande intérieure dans les secteurs automobile et télécom, marquant une étape stratégique vers la diversification régionale. L'Australie développe ses exportations de minéraux critiques, consolidant son importance en amont malgré l'absence de capacité de fabrication.

L'Amérique du Nord a connu une forte progression grâce à 52,7 milliards USD de subventions de la loi CHIPS, Intel et Taiwan Semiconductor Manufacturing Company construisant des pôles de plusieurs milliards de dollars dans le Sud-Ouest et le Nord-Ouest du Pacifique. Le Canada met l'accent sur les centres de conception riches en propriété intellectuelle, tandis que le Mexique remporte des mandats d'assemblage externalisé liés à la délocalisation de proximité. L'Europe vise 20 % de la production mondiale d'ici 2030 via 43 milliards EUR (47,3 milliards USD) de financement de la loi sur les puces et s'appuie sur les chaînes d'approvisionnement automobiles en Allemagne et l'expertise en semi-conducteurs de puissance en France.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec une croissance de 8,51 %, portées par un développement de boîtiers avancés de 3 milliards USD à Abou Dhabi et des usines prospectives à 28 nanomètres en Arabie saoudite. Le soutien des fonds souverains garantit un capital patient et l'accès à d'abondantes matières premières pétrochimiques. Le rôle principal de l'Afrique reste celui de fournisseur de minéraux, notamment de cobalt et de tantale, mais des mouvements en aval vers l'assemblage en Égypte et au Kenya sont à l'étude. L'Amérique du Sud contribue à moins de 2 % de la valeur mondiale, freinée par des infrastructures limitées et une intensité capitalistique élevée.

Paysage concurrentiel

Environ 55 % des revenus des semi-conducteurs de 2025 ont été perçus par les 10 premières entreprises, signalant une concentration modérée tout en laissant une large place aux challengers pour se tailler des niches rentables. Les fabricants de dispositifs intégrés tels qu'Intel et Samsung s'appuient de plus en plus sur des fonderies externes pour les nœuds matures et sur le boîtier avancé pour différencier leurs produits phares. Les fonderies pures concurrencent en regroupant des services de puce sur plaquette sur substrat et de système en boîtier, capturant ainsi une plus grande part de la valeur totale du silicium. Les entreprises sans usine accélèrent les cycles d'innovation en exploitant les bibliothèques de chiplets et en concédant sous licence des blocs de propriété intellectuelle réutilisables, réduisant les coûts de conception et doublant la vitesse d'itération.

La domination de NVIDIA dans les GPU de centres de données fait face à des menaces crédibles de la part des accélérateurs MI350 d'Advanced Micro Devices et des circuits intégrés spécifiques à une application conçus par les hyperscalers. Les fournisseurs de mémoire à haute bande passante SK hynix et Micron se battent pour verrouiller des accords pluriannuels dans un contexte de pénurie chronique de substrats. Les fabricants d'équipements ASML, Applied Materials et Lam Research exercent un pouvoir de fixation des prix aux étapes de lithographie, de dépôt et de gravure, créant un bassin de profit en amont isolé des fluctuations des prix des plaquettes. Les spécialistes de l'assemblage externalisé ASE Technology et Amkor Technology investissent dans des lignes de boîtier à niveau de plaquette à sortie en éventail pour répondre à la demande de chiplets, tandis que Silicon Box entre dans la mêlée soutenu par des capitaux du Moyen-Orient.

Les pénuries de composants ont poussé la rémunération médiane des ingénieurs en lithographie au-dessus de 250 000 USD dans la Silicon Valley, soulignant la pénurie de talents qui constitue désormais une barrière cachée à l'échelle. Les brevets sur la réduction du pas des billes, la distribution d'énergie par l'arrière et les structures à grille tout autour sous-tendent des fossés concurrentiels plus que la simple production de plaquettes. En résumé, l'exécution sur le boîtier avancé, la résilience de la chaîne d'approvisionnement et la propriété intellectuelle spécialisée, plutôt que le seul nombre de transistors, déterminent le leadership dans l'industrie des semi-conducteurs.

Leaders du marché des semi-conducteurs

-

Intel Corporation

-

Samsung Electronics Co. Ltd

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

SK hynix Inc.

-

Qualcomm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infineon Technologies et NXP Semiconductors ont signalé une hausse de 45 % en glissement annuel des livraisons de semi-conducteurs discrets en carbure de silicium pour les véhicules électriques à batterie à 800 volts.

- Avril 2025 : Sony Semiconductor Solutions a lancé les livraisons en volume de capteurs d'image automobiles 8 mégapixels certifiés ASIL-D pour les systèmes de vision périphérique et d'aide à la conduite avancée.

- Février 2025 : Taiwan Semiconductor Manufacturing Company a commencé la production en volume à 4 nanomètres dans sa première usine de Phoenix, en Arizona, construite dans le cadre des incitations de la loi CHIPS.

- Janvier 2025 : SK hynix a commencé la production en masse de piles de mémoire HBM3E à 12 couches offrant une bande passante de 1,2 To/s pour les accélérateurs d'IA de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des semi-conducteurs comme les revenus tirés de la vente de nouveaux dispositifs discrets, optoélectroniques, capteurs/MEMS et circuits intégrés qui sont conçus, fabriqués et conditionnés pour une utilisation dans les équipements de communication, d'informatique, industriels, automobiles, grand public et gouvernementaux.

Exclusion de portée : les équipements, les matériaux et les services de contrats de fonderie sont en dehors de ce bassin de valeur afin de maintenir l'accent sur les seules livraisons de dispositifs.

Aperçu de la segmentation

-

Par dispositifs semi-conducteurs

-

Semi-conducteurs discrets

- Diodes

- Transistors

- Transistors de puissance

- Redresseurs et thyristors

- Autres semi-conducteurs discrets

-

Optoélectronique

- Diodes électroluminescentes (DEL)

- Diodes laser

- Capteurs d'image

- Optocoupleurs

- Autres optoélectroniques

-

Capteurs et MEMS

- Capteurs de pression

- Capteurs à champ magnétique

- Actionneurs

- Capteurs d'accélération et de taux de lacet

- Capteurs de température et autres capteurs et MEMS

-

Circuits intégrés

- Circuits intégrés analogiques

-

Micro circuits intégrés

- Microprocesseurs (MPU)

- Microcontrôleurs (MCU)

- Processeurs de signal numérique

- Circuits intégrés logiques

- Circuits intégrés de mémoire

-

Nœud technologique

- En dessous de 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- Au-dessus de 28 nm

-

Semi-conducteurs discrets

-

Par modèle commercial

- IDM

- Fournisseur de conception / sans usine

-

Par industrie d'utilisation finale

- Automobile

- Communication (filaire et sans fil)

- Grand public

- Industriel

- Informatique et stockage de données

- Gouvernement (aérospatiale et défense)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- Moyen-Orient

- Afrique

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des concepteurs de dispositifs, des planificateurs de fonderies, des ingénieurs OSAT et des responsables des achats de grands équipementiers en Amérique du Nord, en Europe et en Asie. Ces conversations testent les moteurs de croissance préliminaires (par exemple, la demande d'accélérateurs d'IA et la pénétration des VE), affinent les hypothèses de prix de vente moyen (ASP) et vérifient les calendriers de migration de nœuds tirés des travaux secondaires.

Recherche documentaire

Nous commençons par cartographier l'univers du marché à travers des ensembles de données du domaine public de niveau 1 provenant d'organismes de premier rang tels que WSTS, SEMI, la Semiconductor Industry Association, les codes commerciaux UN Comtrade et les analyses de brevets de Questel. Les rapports annuels 10-K des entreprises, les dépôts trimestriels et les présentations aux investisseurs ancrent les répartitions de revenus au niveau des fournisseurs, qui sont ensuite complétées par des journaux d'expédition douanière de Volza et des indicateurs macroéconomiques de la Banque mondiale. Lorsque des lacunes critiques apparaissent, les analystes consultent des référentiels payants comme D&B Hoovers pour les données financières historiques. Ce mélange nous permet d'évaluer à la fois les signaux de demande et les empreintes d'approvisionnement. Les sources citées ci-dessus sont illustratives ; des dizaines de publications supplémentaires aident à la validation et à la clarification.

Dimensionnement du marché et prévisions

Une construction descendante commence par les ventes régionales WSTS, qui sont désagrégées par classe de dispositif, reconstruites en unités via des ASP échantillonnés, puis réempilées par application d'utilisation finale. Des vérifications croisées ascendantes sélectives, telles que les cumuls de démarrages de plaquettes par mois, la production de smartphones et de véhicules légers, et l'utilisation de la capacité des usines à 300 mm, nous permettent de réconcilier les totaux et d'ajuster les fluctuations des stocks. Les variables clés alimentant le modèle comprennent les tendances trimestrielles des ASP, les livraisons de plaquettes de silicium, les changements de mix de nœuds technologiques, les cycles de prix de la mémoire et les perspectives d'unités des équipementiers. Les prévisions sur cinq ans appliquent une régression multivariée avec des indicateurs de PIB décalés et d'ensemble de propriété intellectuelle électronique, avant que l'analyse de scénarios n'ajuste le cas de base pour les facteurs d'oscillation tels que les contrôles commerciaux.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions d'analystes : des vérifications de variance par rapport aux ratios historiques, des contrôles d'anomalies par rapport aux nouvelles données d'expédition et une réunion de réconciliation avec le modélisateur principal. Nous actualisons tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des chocs de la chaîne d'approvisionnement, des mouvements politiques ou des inflexions de prix modifient matériellement la base de référence.

Pourquoi notre base de référence d'analyse de la taille et de la part de l'industrie des semi-conducteurs est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des portées, des paniers de dispositifs, des conversions de devises et des cadences d'actualisation distincts.

Nous nous concentrons sur les revenus purs des dispositifs en 2025 afin que les décideurs puissent comparer des données comparables.

Les principaux facteurs d'écart découlent généralement de la question de savoir si les revenus des services de fonderie sont inclus, de l'agressivité avec laquelle l'érosion future des ASP est intégrée et de la fréquence à laquelle les prévisions sont recalibrées lorsque le sentiment des stocks change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 702,44 milliards USD | ||

| 755,28 milliards USD | Consultance mondiale A | Inclut les frais de services de fonderie et applique une hausse des ASP plus élevée |

| 627,76 milliards USD | Association sectorielle B | Exclut les capteurs et applique des perspectives d'unités de smartphones conservatrices |

En résumé, les analystes de Mordor équilibrent la portée limitée aux dispositifs, le suivi opportun des ASP et les actualisations annuelles du modèle, offrant aux clients une base de référence transparente et reproductible ancrée dans des variables clairement traçables.

Questions clés auxquelles le rapport répond

À quelle vitesse le chiffre d'affaires devrait-il croître dans l'industrie des semi-conducteurs entre 2026 et 2031 ?

L'industrie des semi-conducteurs devrait progresser de 0,74 billion USD à 1,01 billion USD, affichant un TCAC de 6,42 %.

Quel utilisateur final est susceptible d'ajouter la demande incrémentielle la plus importante d'ici 2031 ?

L'automobile devrait afficher un TCAC de 8,91 % à mesure que les véhicules électriques et les systèmes avancés d'aide à la conduite augmentent la teneur en silicium par véhicule.

Pourquoi les architectures à chiplets sont-elles importantes pour la compétitivité future ?

Les chiplets réduisent les coûts d'ingénierie non récurrents et permettent aux concepteurs de combiner des puces provenant de plusieurs fonderies, réduisant ainsi le délai de mise sur le marché et favorisant la spécialisation.

Quelles régions attirent de nouveaux investissements dans la fabrication de plaquettes ?

Les États-Unis, l'Union européenne, l'Inde et le Moyen-Orient et l'Afrique ont annoncé des subventions dépassant 100 milliards USD pour localiser des usines de fabrication avancées et des capacités d'encapsulation.

Quel est le principal goulot d'étranglement côté offre en dessous de 2 nanomètres ?

La rareté des scanners à ultraviolets extrêmes à haute ouverture numérique limite la capacité en dessous de 2 nanomètres, retardant les montées en cadence et augmentant les coûts des plaquettes.

Dernière mise à jour de la page le: