Taille et part du marché de la fabrication de semi-conducteurs et de composants électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

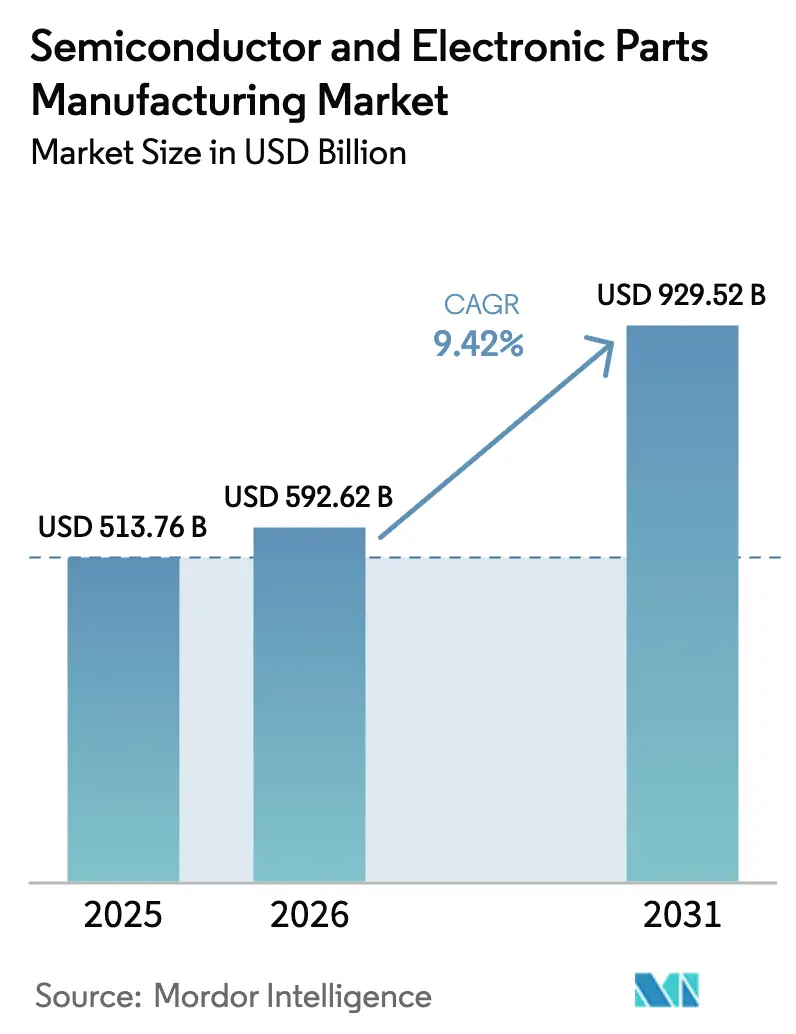

| Taille du Marché (2026) | 592.62 Milliards de dollars |

| Taille du Marché (2031) | 929.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de semi-conducteurs et de composants électroniques par Mordor Intelligence

La taille du marché de la fabrication de semi-conducteurs et de composants électroniques devrait passer de 513,76 milliards USD en 2025 à 592,62 milliards USD en 2026 et devrait atteindre 929,52 milliards USD d'ici 2031, avec une expansion à un TCAC de 9,42 % sur la période 2026-2031. Cette expansion représente la création de valeur absolue la plus rapide que le secteur ait enregistrée depuis le milieu des années 2000, confirmant que le réalignement structurel des chaînes d'approvisionnement, plutôt que la reprise post-pandémique, alimente la formation de capital. Les déploiements accélérés d'infrastructures d'intelligence artificielle (IA) redéfinissent les priorités architecturales des semi-conducteurs, favorisant la mémoire à haute bande passante et le conditionnement avancé plutôt que les réductions de nœuds supplémentaires. L'électrification intensifiée des transports, associée à la migration vers des dispositifs de puissance à semi-conducteurs composés, ouvre des segments de revenus premium dans le carbure de silicium (SiC) et le nitrure de gallium (GaN). Les programmes de subventions nationales – notamment la loi américaine CHIPS and Science Act et la loi européenne sur les puces – ont injecté plus de 100 milliards USD d'incitations directes dans les pipelines de construction de sites de fabrication, relocalisant effectivement des segments de l'empreinte de production qui avaient quitté ces zones géographiques il y a trois décennies.[1]Département du Commerce des États-Unis, « Allocations de subventions CHIPS Act », commerce.gov Simultanément, les stratégies de délocalisation vers des pays alliés élargissent la capacité des nœuds matures au Vietnam, en Inde et au Mexique, tandis que les régimes de contrôle des exportations soulèvent des obstacles de conformité qui favorisent les leaders intégrés verticalement. Les facteurs de risque comprennent l'escalade des contraintes géopolitiques et un déficit d'ingénieurs de procédés spécialisés dans les technologies sub-7 nm.

Principaux enseignements du rapport

- Par type de produit, les circuits intégrés logiques ont dominé avec une part de revenus de 36,54 % en 2025, tandis que le segment des composants discrets et de puissance devrait enregistrer un TCAC de 10,42 % jusqu'en 2031.

- Par composant, les équipements ont capté 51,26 % des revenus en 2025 et les services devraient croître à un TCAC de 10,15 % entre 2026 et 2031.

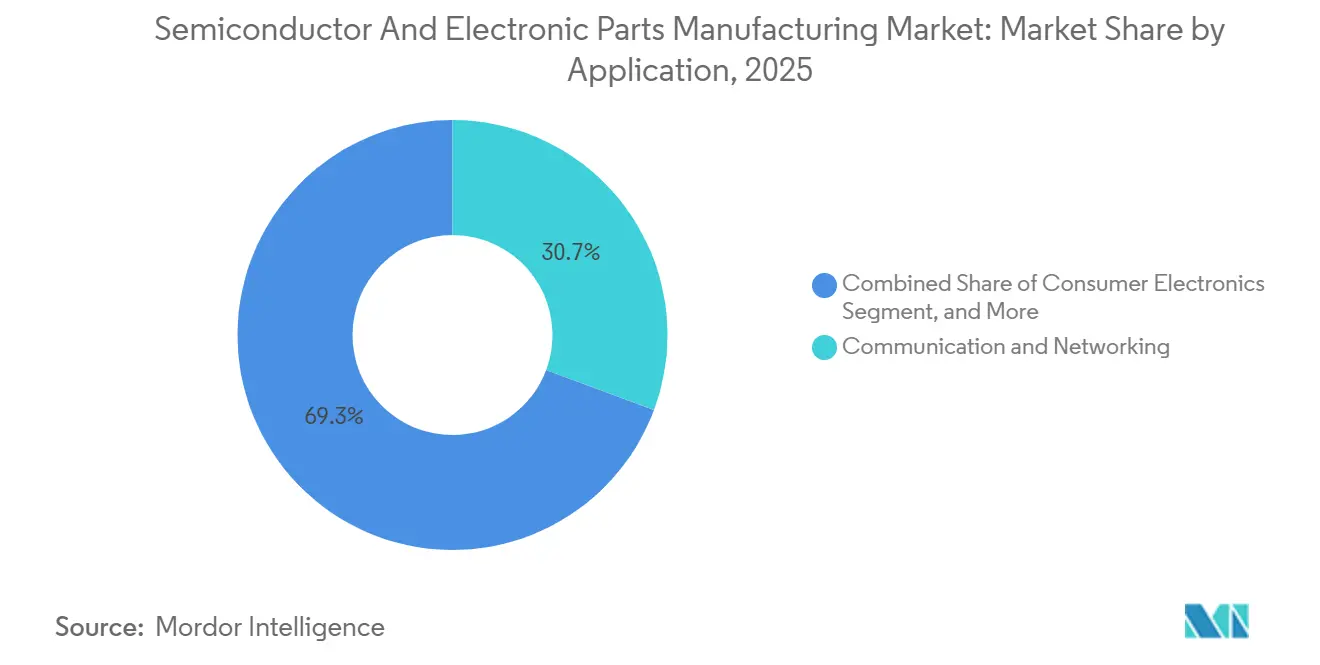

- Par application, les communications et le réseautage ont capté 30,68 % des revenus en 2025, tandis que les solutions de centres de données et d'informatique en nuage devraient progresser à un TCAC de 10,86 % jusqu'en 2031.

- Par nœud technologique, le sub-7 nm représentait 43,48 % des revenus de 2025 et devrait se développer à un TCAC de 9,88 % jusqu'en 2031.

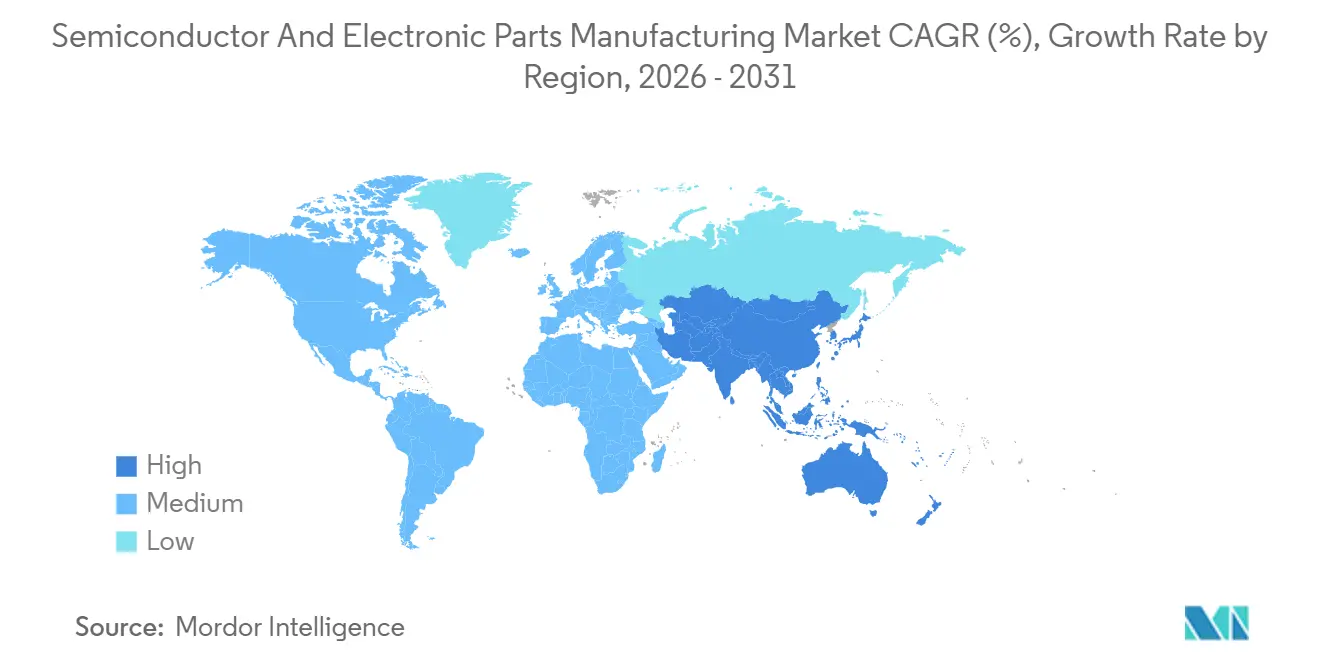

- Par géographie, la région Asie-Pacifique représentait 49,66 % des revenus de 2025, tandis que l'Amérique du Nord devrait enregistrer le TCAC régional le plus rapide de 11,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fabrication de semi-conducteurs et de composants électroniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par l'IA pour le calcul à haute bande passante | +2.8% | Mondial, concentré en Amérique du Nord et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Électrification des transports stimulant la teneur en SiC / GaN | +1.9% | Mondial, porté par l'Europe, la Chine et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Course aux subventions gouvernementales pour les sites de fabrication (CHIPS, EU Chips, K-Chips, etc.) | +2.1% | Amérique du Nord, Europe, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Prolifération des appareils 5G et Edge-IoT | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Chiplets et intégration hétérogène 3D accélérant la croissance indépendante du nœud | +0.9% | Mondial, avec des pôles de R&D en Amérique du Nord et à Taïwan | Long terme (≥ 4 ans) |

| Duplication de la capacité des nœuds hérités critiques par délocalisation vers des pays alliés | +0.5% | Amérique du Nord, Europe, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par l'IA pour le calcul à haute bande passante

Les expéditions de mémoire à haute bande passante (HBM) ont augmenté de 150 % en glissement annuel en 2025, reflétant les charges de travail d'IA générative qui nécessitent une bande passante de 1,2 To/s par boîtier. Les hyperscalers ont commencé à co-concevoir des accélérateurs personnalisés avec des fonderies, comprimant les marchés adressables des GPU marchands et positionnant la technologie de conditionnement avancé comme la prochaine frontière concurrentielle. L'architecture Blackwell de Nvidia, entrant en production en volume en 2026, intègre huit piles HBM3E, mettant à rude épreuve la capacité des salles blanches jusqu'à la concrétisation des expansions fin 2026. Les rénovations des centres de données spécifient désormais des baies de 1,5 MW, triplant les niveaux de densité de puissance de 2024 et stimulant par conséquent la demande de modules SiC dans les onduleurs de raccordement au réseau. Les programmes d'IA souveraine aux Émirats arabes unis, en Arabie saoudite et en Inde ajoutent 30 milliards USD supplémentaires en budgets de calcul localisés visant à contourner les GPU soumis à contrôle des exportations. L'effet multiplicateur s'étend aux structures de réseau et aux sous-systèmes de gestion thermique, qui ajoutent ensemble 12 000 USD de contenu en semi-conducteurs par baie de serveur.

Électrification des transports stimulant la teneur en SiC / GaN

La teneur en semi-conducteurs des véhicules électriques a atteint 1 200 USD par unité en 2025, soit le double de la référence des moteurs à combustion interne, les onduleurs SiC contribuant à 35 % de cette hausse.[2]Infineon Technologies, « Tendances des coûts des modules de puissance SiC », infineon.com Les données de démontage de Tesla ont confirmé des coûts de modules SiC inférieurs à 150 USD par kilowatt, catalysant l'adoption dans les modèles grand public à moins de 30 000 USD. Les constructeurs automobiles chinois BYD et Geely intègrent verticalement des lignes de tranches SiC de 200 mm, défiant les fournisseurs occidentaux sur les coûts tandis que les écarts de rendement persistent à 25 points de pourcentage. Les dispositifs GaN, utilisés pour les chargeurs embarqués, permettent des réductions de volume de 30 % mais font face à un scepticisme quant à leur fiabilité sous les cycles thermiques automobiles, limitant la pénétration des plateformes 2025 à 15 %. Les réglementations Euro 7 imposant des hybrides légers 48 V sur les nouvelles voitures particulières à partir de juillet 2025 ajoutent une demande incrémentale de 300 000 démarrages de tranches par mois pour les composants discrets de puissance.

Course aux subventions gouvernementales pour les sites de fabrication

Les États-Unis ont versé 29 milliards USD de subventions au titre du CHIPS Act d'ici décembre 2025, dont 6,6 milliards USD pour le site de fabrication 21 de TSMC en Arizona, qui vise une production en 3 nm d'ici 2027. L'Union européenne a engagé 15 milliards EUR (16,4 milliards USD) en soutien direct jusqu'à mi-2025, dirigeant 10 milliards EUR (10,9 milliards USD) vers le complexe Intel de Magdebourg. Le programme K-Chips de la Corée du Sud a promis 26 000 milliards KRW (19,5 milliards USD) en déductions fiscales, accélérant le site P4 de Samsung à Pyeongtaek vers une production en volume en 2 nm fin 2025. Ces subventions diluent les seuils de rentabilité du capital et intègrent des risques de surcapacité dans les lignes 28 nm, où 1,2 million de démarrages de tranches par mois sont prévus chez Texas Instruments, GlobalFoundries et United Microelectronics d'ici 2027. Les « garde-fous » contraignent les bénéficiaires à geler les expansions dans les « pays étrangers préoccupants » pendant 10 ans, découplant structurellement les écosystèmes américain et chinois.

Prolifération des appareils 5G et Edge-IoT

Les abonnements mondiaux à la 5G ont dépassé 1,9 milliard en 2025, mais la hausse des semi-conducteurs se concentre sur l'Open RAN et les passerelles de réseaux privés où le contenu en frontal RF se stabilise à 18 USD par combiné. Les déploiements industriels de la 5G nécessitent des réseaux sensibles au temps, stimulant l'intégration d'ASIC par Broadcom et Marvell qui fusionnent les fonctions modem et Ethernet, captant 60 % du marché des puces de commutation en périphérie en 2025. L'inférence d'IA en périphérie multiplie par dix la densité de calcul aux tours, encourageant l'adoption par les opérateurs d'accélérateurs personnalisés de Nvidia et AMD. La consolidation des appareils IoT s'accélère à mesure que Matter et Thread réduisent les barrières d'interopérabilité, plaçant le leadership en efficacité chez Nordic Semiconductor et Silicon Labs. La version 18 du 3GPP impose la prise en charge de RedCap, ouvrant des voies optimisées en coûts pour les capteurs industriels dont la nomenclature est inférieure à 5 USD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des contrôles des exportations géo-économiques | –1.4% | Mondial, aigu dans les corridors Chine–États-Unis | Court terme (≤ 2 ans) |

| Violation des droits de propriété intellectuelle et litiges de licences croisées | –0.6% | Mondial, concentré dans le mobile et l'automobile | Moyen terme (2 à 4 ans) |

| Pénuries aiguës de talents en ingénierie des procédés sub-7 nm | –0.9% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en néon et gaz avancés | –0.7% | Vulnérabilité mondiale en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification des contrôles des exportations géo-économiques

L'expansion de la règle d'octobre 2024 du Bureau de l'industrie et de la sécurité des États-Unis a ajouté 140 entités chinoises à la liste des entités, limitant l'accès aux outils sub-14 nm. Les revenus d'ASML en Chine ont diminué de 35 % en 2025, les expéditions de systèmes High-NA EUV se réorientant vers l'Europe et l'Amérique du Nord. Les contre-mesures chinoises sur le gallium et le germanium ont perturbé l'approvisionnement en GaN et SiC jusqu'à ce que le Canada et l'Australie augmentent leur production à mi-2025. Les coûts de conformité dépassent désormais 8 millions USD par an pour les fournisseurs de niveau intermédiaire, érodant les marges et allongeant les cycles de conception à plus de 90 jours. La supervision à double juridiction dans le cadre de l'ITAR et de l'EAR ralentit davantage le délai de mise sur le marché des innovations à double usage.

Pénuries aiguës de talents en ingénierie des procédés sub-7 nm

Un déficit mondial de 67 000 ingénieurs de procédés est prévu d'ici 2027, avec une expertise sub-7 nm concentrée dans 12 sites de fabrication dans le monde.[3]SEMI, « Prévisions mondiales de la main-d'œuvre dans les semi-conducteurs », semi.org Les opérations de TSMC en Arizona ont connu des retards de six mois en raison du manque de compétences locales en optimisation du rendement, nécessitant la relocalisation de 500 ingénieurs taïwanais. La rémunération des ingénieurs de procédés seniors à Phoenix a atteint 350 000 USD, soit une prime de 60 % par rapport à 2022, réduisant les marges opérationnelles des sites de fabrication. Les partenariats universitaires d'Intel à hauteur de 100 millions USD n'ont pas encore comblé un écart de diplomation de 40 %. Les filières de formation des techniciens sont également sous pression, avec seulement 3 000 diplômés de collèges communautaires disponibles pour 8 000 postes annuels. Les fonds pour la main-d'œuvre du CHIPS Act accusent un retard de 24 mois sur les calendriers de construction, créant un risque de démarrage latent pour les nouvelles lignes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les circuits logiques ancrent, la puissance dépasse

La taille du marché de la fabrication de semi-conducteurs et de composants électroniques attribuée aux circuits intégrés logiques représentait 36,54 % des revenus de 2025, reflétant une demande soutenue pour les processeurs d'application et les accélérateurs d'IA. La demande de mémoire devrait se stabiliser après 2026 à mesure que la nouvelle capacité HBM atténue les contraintes d'approvisionnement. Les composants analogiques et à signal mixte continuent de générer des revenus significatifs, portés par leurs cycles de vie prolongés dans les applications industrielles et automobiles. Les composants discrets et de puissance devraient dépasser leurs pairs en croissant à un TCAC de 10,42 %, portés par la pénétration du SiC et du GaN dans la mobilité électrique.

Les architectures à base de chiplets brouillent ces catégories en intégrant des puces mémoire et d'E/S de nœuds matures aux côtés de chiplets de calcul de pointe, redistribuant les réservoirs de profit vers les spécialistes du conditionnement. Le passage de la mémoire aux configurations empilées augmente le coût des marchandises mais confère un pouvoir de fixation des prix, tandis que les fournisseurs analogiques défendent leurs marges via des flux haute tension propriétaires. Les entrants chinois exercent une pression sur les composants discrets bas de gamme, forçant les acteurs occidentaux établis à monter en gamme vers le SiC 1 200 V, où les rendements et la fiabilité créent des barrières à l'entrée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les équipements dominent, les services en ascension

Les équipements ont contribué à 51,26 % des revenus des composants en 2025, soutenus par des dépenses de lithographie de plusieurs milliards de dollars. Les systèmes High-NA EUV au prix de 380 millions USD chacun ont engrangé des carnets de commandes sans précédent. Les logiciels restent le gardien stratégique des procédés sub-3 nm, Synopsys et Cadence jouant un rôle dominant dans la chaîne d'outils des nœuds avancés. Les services afficheront la trajectoire la plus rapide avec un TCAC de 10,15 % sur la période de prévision, reflétant l'intensité croissante de l'externalisation de la conception.

La taille du marché de la fabrication de semi-conducteurs et de composants électroniques pour les services devrait dépasser 400 milliards USD d'ici 2031, à mesure que les entreprises sans usine approfondissent les partenariats clés en main. Les fournisseurs d'équipements monétisent de plus en plus les bases installées via des pièces de rechange et des analyses de maintenance prédictive qui affichent des marges brutes supérieures à 60 %. Les logiciels se consolident verticalement, illustré par l'acquisition d'Ansys par Synopsys en 2024. Les différentiels de salaires géographiques orientent les tâches de vérification routinières vers l'Inde et le Vietnam, tandis que les cadres de conformité tels que l'ISO 26262 ancrent les audits à plus haute valeur ajoutée dans les marchés matures.

Par application : les communications solides, les centres de données en plein essor

Les communications et le réseautage sont restés la plus grande application avec 30,68 % des revenus de 2025, une part qu'ils maintiennent grâce aux déploiements d'infrastructures 5G. Les centres de données et l'informatique en nuage constituent le segment à la croissance la plus rapide, avec un TCAC de 10,86 %, portés par les besoins en onduleurs pour véhicules électriques et en calcul ADAS. L'électronique grand public, bien que mature, enregistre des volumes incrémentiels dans les appareils portables et les appareils domestiques intelligents. Les applications industrielles et énergétiques tirent parti de l'automatisation de l'Industrie 4.0 et des programmes de modernisation du réseau électrique.

Les métriques strictes de zéro défaut de l'automobile nécessitent des variantes de procédés dédiées à la sécurité fonctionnelle, bifurquant l'utilisation des sites de fabrication. Les acheteurs de centres de données mettent l'accent sur le débit par watt, stimulant un pivot vers des ASIC personnalisés plutôt que des GPU pour l'inférence. La désagrégation de l'Open RAN dans les communications réalloue la valeur des puces des stations de base clés en main vers les processeurs marchands.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nœud technologique : la pointe ralentit, les nœuds matures prospèrent

La capacité sub-7 nm détenait une part de revenus de 43,48 % en 2025 mais ralentira à un TCAC de 9,88 % à mesure que les coûts des jeux de masques et les obstacles de rendement érodent l'économie. Le niveau 8-16 nm s'aligne sur les exigences automobiles et d'IA en périphérie. La tranche 22-28 nm connaît une résurgence portée par les architectures à chiplets, la rendant pertinente sur le marché de la fabrication de semi-conducteurs et de composants électroniques sur la période de prévision. Les nœuds au-delà de 28 nm, précédemment considérés comme obsolètes, continuent de voir une demande en raison de leurs applications dans les marchés analogiques et de puissance.

Le nœud 3 nm de TSMC n'a produit qu'une amélioration des performances de 15 % pour un coût de tranche 2,5 fois supérieur, réduisant son marché accessible, tandis que le procédé gate-all-around 2 nm de Samsung promet des gains mais reste limité par le rendement. La feuille de route Intel 18A intègre une alimentation par l'arrière pour regagner le leadership d'ici 2027. Les fonderies chinoises étendent les nœuds matures même sous les restrictions d'exportation, déprimant les prix des tranches 28 nm.

Analyse géographique

L'Asie-Pacifique représentait 49,66 % des revenus mondiaux en 2025, avec Taïwan et la Corée du Sud en tête pour la logique de pointe et la mémoire. La croissance de la région devrait être modérée à mesure que la diversification géopolitique répartit la capacité entre l'Inde, le Vietnam et la Malaisie. La Chine reste le plus grand acheteur par pays, mais les contrôles des exportations limitent son accès aux outils avancés. Le Japon, dopé par des subventions à deux chiffres, est en résurgence dans les lignes 22-28 nm via la coentreprise de TSMC à Kumamoto. L'Inde regagne en pertinence dans le back-end à mesure que Micron et AMD construisent des campus de test et d'assemblage.

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 11,26 % jusqu'en 2031, les subventions du CHIPS Act finançant 12 nouveaux sites de fabrication en front-end. La taille du marché de la fabrication de semi-conducteurs et de composants électroniques aux États-Unis devrait croître rapidement d'ici 2031, inversant une tendance à la délocalisation de trois décennies. Le Canada progresse en tant que pôle de matériaux SiC, tandis que le Mexique développe sa capacité OSAT pour les chaînes d'approvisionnement automobiles de proximité.

L'Europe vise à accroître sa présence mondiale d'ici 2030 grâce à un pool de subventions de 43 milliards EUR. L'Allemagne accueille le site phare Intel de Magdebourg, tandis que la France se spécialise dans le SiC via STMicroelectronics. Le Moyen-Orient oriente les fonds souverains vers des sites de fabrication axés sur l'IA, bien que les écosystèmes domestiques restent à l'échelle pilote. L'empreinte de l'Afrique est naissante mais croissante via l'assemblage d'électronique grand public en Afrique du Sud et au Nigeria.

Paysage concurrentiel

La pointe est oligopolistique : TSMC, Samsung et Intel détiennent 85 % de la capacité sub-7 nm. À l'inverse, le niveau hérité reste fragmenté entre plus de 15 acteurs, donnant aux clients automobiles et industriels un levier pour s'approvisionner auprès de sources multiples. Les fonderies monétisent la concession de licences de propriété intellectuelle de procédés à mesure que les concepteurs sans usine renoncent au développement de nœuds propriétaires. L'intensité capitalistique déplace la pression sur les marges vers les fournisseurs d'équipements qui doivent s'engager dans une compatibilité ascendante multigénérationnelle.

Les écosystèmes de chiplets ouvrent des niches en terrain vierge pour les startups capables de fournir des puces spécialisées qui s'intègrent via des interfaces UCIe sans construire de sites de fabrication. Les producteurs chinois SMIC et Hua Hong repoussent les limites de performance des nœuds matures grâce au conditionnement avancé, approchant des résultats 7 nm à une géométrie 14 nm. Les leaders analogiques Texas Instruments et Analog Devices défendent des marges brutes combinées de 65 % via des flux haute tension différenciés. L'adoption de RISC-V dépasse 10 milliards de cœurs expédiés, défiant le modèle de redevances établi d'Arm. Les tendances en matière de brevets montrent que TSMC a déposé 1 200 brevets gate-all-around et d'alimentation par l'arrière en 2025, cimentant le leadership en propriété intellectuelle pour la décennie.

Leaders du secteur de la fabrication de semi-conducteurs et de composants électroniques

Intel Corporation

Samsung Electronics Co. Ltd

Taiwan Semiconductor Manufacturing Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : TSMC a annoncé une expansion de 12 milliards USD du site de fabrication 21 en Arizona pour ajouter une production en 2 nm d'ici 2028, incluant une usine de conditionnement CoWoS.

- Novembre 2025 : Intel a obtenu 7,9 milliards USD de subventions au titre du CHIPS Act ainsi que 11 milliards USD de prêts pour son méga-site de l'Ohio, prévu pour une production Intel 18A en 2027.

- Octobre 2025 : Samsung Electronics a lancé la production en volume en 2 nm gate-all-around à Hwaseong, fournissant des SoC pour smartphones Qualcomm.

- Septembre 2025 : Micron a posé la première pierre d'un site de fabrication HBM3E de 15 milliards USD à Boise, Idaho, soutenu par 6,1 milliards USD de financement CHIPS.

- Août 2025 : Nvidia s'est associé à Foxconn pour établir un assemblage de serveurs IA de 10 milliards USD au Mexique pour les clients d'informatique en nuage nord-américains.

Portée du rapport mondial sur le marché de la fabrication de semi-conducteurs et de composants électroniques

Le rapport mondial sur le marché de la fabrication de semi-conducteurs et de composants électroniques suit les revenus accumulés par les fournisseurs du secteur de la fabrication de semi-conducteurs et d'électronique. À mesure que l'intégration et la collaboration des produits semi-conducteurs et électroniques avec différentes applications augmentent, le besoin d'activités de fabrication de composants semi-conducteurs et électroniques a connu une croissance similaire.

Le rapport sur le marché de la fabrication de semi-conducteurs et de composants électroniques est segmenté par type de produit (circuit intégré logique, mémoire, analogique et signal mixte, discret et puissance (SI, SiC et GaN), capteurs et optoélectronique), composant (équipement, logiciel, services), application (communications et réseautage, transport et mobilité, électronique grand public, industriel et énergie, centre de données et informatique en nuage), nœud technologique (moins de 7 nm, 8-16 nm, 22-28 nm, supérieur à 28 nm) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Circuit intégré logique |

| Mémoire (DRAM, NAND, émergente) |

| Analogique et signal mixte |

| Discret et puissance (SI, SiC et GaN) |

| Centre de données et informatique en nuage |

| Équipement (front-end, back-end) |

| Logiciel (EDA, cœurs IP) |

| Services (conception, assemblage, test) |

| Communications et réseautage |

| Transport et mobilité |

| Électronique grand public |

| Industriel et énergie |

| Centre de données et informatique en nuage |

| Moins de 7 nm |

| 8-16 nm |

| 22-28 nm |

| Supérieur à 28 nm |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de produit | Circuit intégré logique | |

| Mémoire (DRAM, NAND, émergente) | ||

| Analogique et signal mixte | ||

| Discret et puissance (SI, SiC et GaN) | ||

| Centre de données et informatique en nuage | ||

| Par composant | Équipement (front-end, back-end) | |

| Logiciel (EDA, cœurs IP) | ||

| Services (conception, assemblage, test) | ||

| Par application | Communications et réseautage | |

| Transport et mobilité | ||

| Électronique grand public | ||

| Industriel et énergie | ||

| Centre de données et informatique en nuage | ||

| Par nœud technologique | Moins de 7 nm | |

| 8-16 nm | ||

| 22-28 nm | ||

| Supérieur à 28 nm | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des ventes mondiales de semi-conducteurs et de composants électroniques d'ici 2031 ?

Les revenus devraient atteindre 929,52 milliards USD d'ici 2031, avec une expansion à un TCAC de 9,42 % à partir de la base de référence 2026.

Quel marché régional devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

L'Amérique du Nord affiche la trajectoire la plus rapide avec un TCAC de 11,26 %, alimentée par la construction de sites de fabrication soutenus par le CHIPS Act.

Quelle catégorie de composants présente le potentiel de croissance le plus élevé ?

Les services, englobant la conception physique externalisée et la vérification, devraient progresser à un TCAC de 10,15 %.

Comment les règles de contrôle des exportations affectent-elles les fabricants de semi-conducteurs chinois ?

Les restrictions élargies de la liste des entités privent les fabricants d'outils de lithographie avancés, causant une baisse de revenus de 35 % pour les principaux fournisseurs d'équipements en Chine et contraignant les entreprises locales à innover sur les nœuds matures.

Qu'est-ce qui stimule la hausse de la demande de mémoire à haute bande passante ?

Les grappes d'entraînement d'IA générative et les GPU de centres de données nécessitent une bande passante de plusieurs téraoctets par seconde, poussant les expéditions de HBM à la hausse de 150 % en glissement annuel en 2025.

Dernière mise à jour de la page le: