Taille et part du marché des semi-conducteurs discrets industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

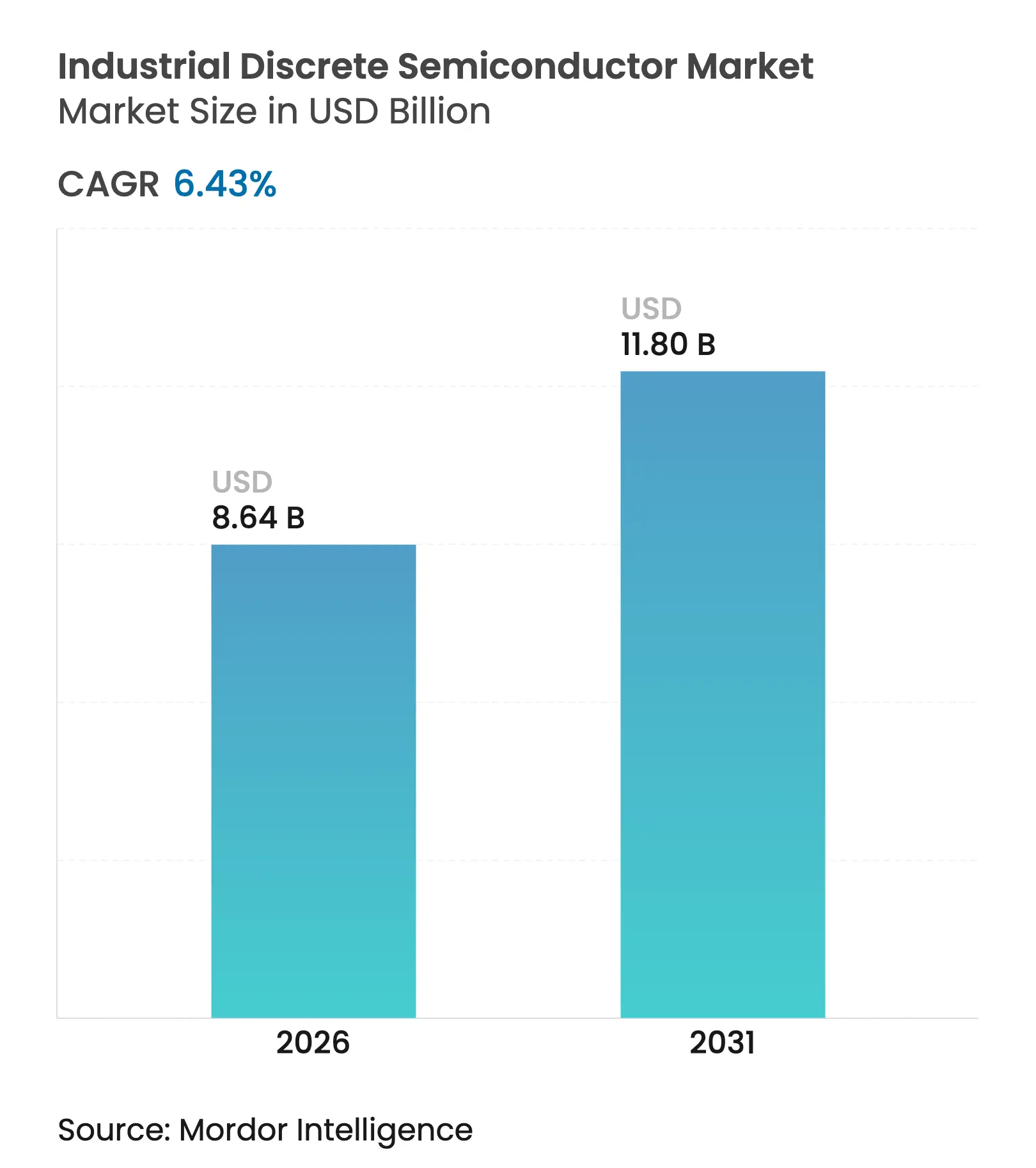

| Taille du Marché (2026) | 8.64 Milliards de dollars |

| Taille du Marché (2031) | 11.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs discrets industriels par Mordor Intelligence

La taille du marché des semi-conducteurs discrets industriels en 2026 est estimée à 8,64 milliards USD, en hausse par rapport à la valeur de 2025 de 8,12 milliards USD, avec des projections pour 2031 indiquant 11,8 milliards USD, progressant à un TCAC de 6,43 % sur la période 2026-2031. L'électrification croissante des équipements d'usine, le déploiement élargi de lignes de production automatisées et le développement rapide des infrastructures d'énergie renouvelable ont maintenu la demande de transistors de puissance haute performance, de diodes ultrarapides et de dispositifs à petit signal robustes sur une tendance haussière régulière. L'Asie-Pacifique est restée l'ancre des revenus, grâce à des pôles de fabrication denses en Chine, au Japon et en Corée du Sud, ainsi qu'à un flux régulier d'incitations étatiques encourageant l'approvisionnement local en composants de dispositifs de puissance. Le silicium dominait encore les volumes globaux, mais les dispositifs en carbure de silicium (SiC) et en nitrure de gallium (GaN) ont capté l'essentiel de la valeur incrémentale, les fabricants d'équipements cherchant à réduire les marges thermiques et à augmenter les vitesses de commutation. Parallèlement, l'innovation en matière de conditionnement s'est orientée vers des modules de puissance intégrés qui simplifient la conception thermique tout en relevant les objectifs de densité de puissance.

Points clés du rapport

- Par type de produit, les transistors de puissance ont dominé avec une part de revenus de 38,20 % en 2025 ; le segment se développe à un TCAC de 9,55 % jusqu'en 2031.

- Par matériau, le silicium a conservé 85,05 % des expéditions en 2025, tandis que le SiC a affiché la croissance la plus rapide avec un TCAC de 16,95 %.

- Par puissance nominale, les dispositifs supérieurs à 1 200 V ont connu la croissance la plus rapide avec un TCAC de 10,12 %, bien que les dispositifs ≤ 600 V représentaient encore 45,10 % des expéditions.

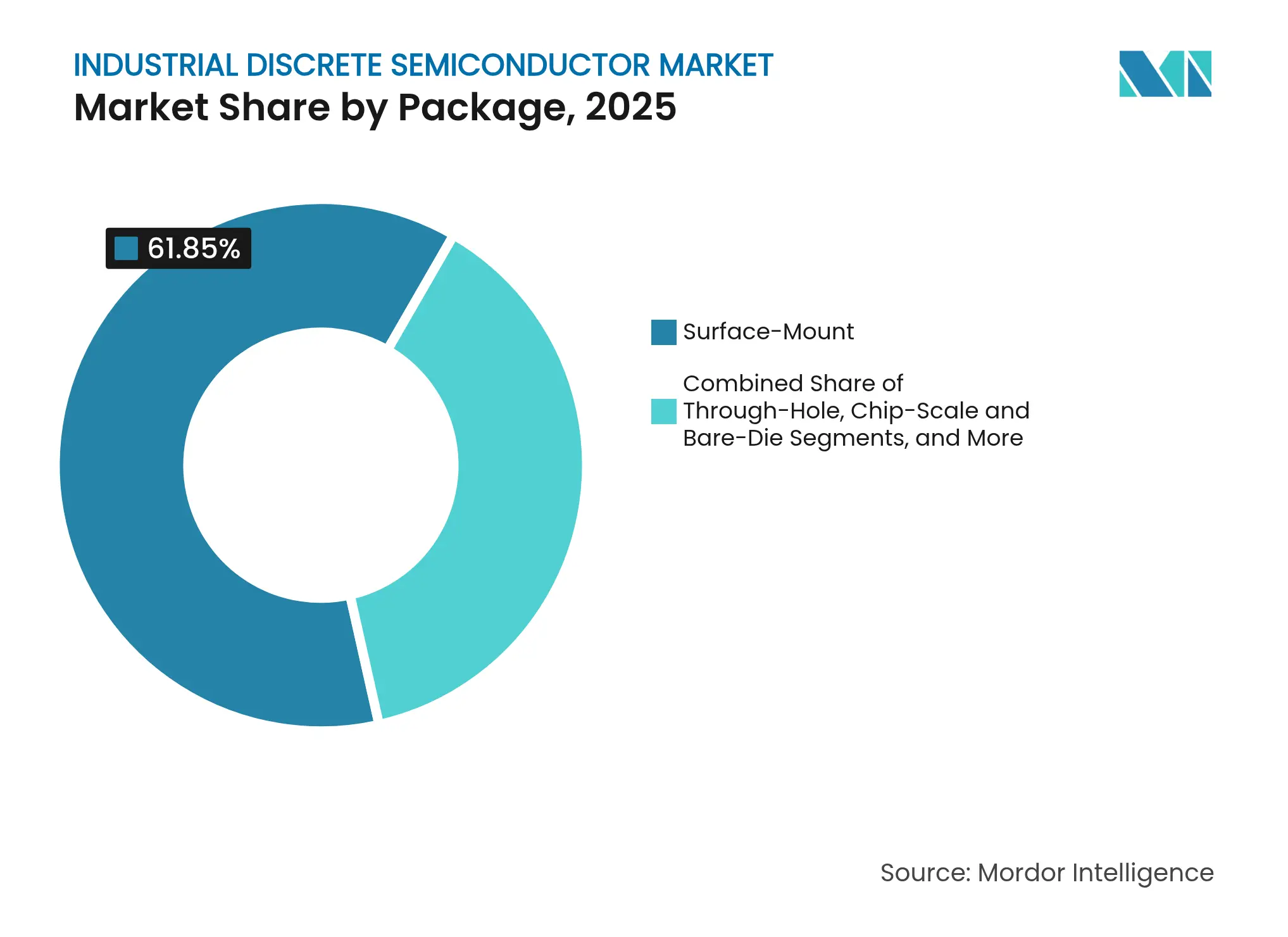

- Par conditionnement, les formats à montage en surface représentaient 61,85 % des expéditions en 2025, mais les modules de puissance hybrides progressent à un TCAC de 10,92 %.

- Par secteur d'utilisation finale, l'automatisation industrielle et le contrôle de mouvement représentaient 27,75 % des revenus de 2025 ; les onduleurs d'énergie renouvelable progressent à un TCAC de 12,01 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des semi-conducteurs discrets industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'automatisation industrielle et de la robotique stimulant les MOSFET à fort courant et les IGBT | 1.8% | Mondial, avec une concentration en Chine, en Allemagne, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Électrification rapide des équipements industriels lourds stimulant les transistors de puissance SiC | 1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Usines à zéro émission nette financées par les gouvernements nécessitant des diodes ultrarapides | 0.9% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Capteurs IIoT de périphérie de l'Industrie 4.0 stimulant la demande de transistors à petit signal haute fréquence | 1.2% | Mondial, avec adoption précoce en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Expansion des micro-réseaux CC basse tension dans les parcs industriels asiatiques propulsant les redresseurs à semi-conducteurs | 0.7% | Asie-Pacifique, principalement Chine, Taïwan, Corée du Sud | Moyen terme (2 à 4 ans) |

| Développement des fonderies de l'ASEAN permettant des thyristors spécifiques aux applications pour les entraînements de moteurs | 0.6% | Asie du Sud-Est, avec des retombées vers l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'automatisation industrielle et la robotique stimulent les MOSFET et les IGBT

Les installations de robots ont continué de progresser à environ 10 % par an jusqu'en 2025, et chaque bras articulé embarque jusqu'à 30 dispositifs de puissance discrets pour ses variateurs à fréquence variable. Le centre de recherche sur le mouvement d'Omron en Californie a démontré un contrôleur à 32 axes qui s'appuie sur plusieurs étages MOSFET à fort courant pour une réponse en couple en moins d'une milliseconde.[1]Automation World Staff, "Omron's New R&D Center to Focus on Motion Control Technologies," Automation World, automationworld.com Infineon a parallèlement élargi son portefeuille CoolSiC, en adaptant les tensions nominales et les conditionnements aux servomoteurs industriels, une stratégie qui a aidé l'entreprise à atteindre 14 % de part de marché des dispositifs de puissance de qualité automobile en 2024. La densité croissante des robots collaboratifs a amplifié les exigences de redondance de puissance critiques pour la sécurité, poussant les fournisseurs à augmenter les temps de résistance aux courts-circuits dans les dispositifs à grille tranchée.

L'électrification des équipements lourds accélère l'adoption du SiC

Les camions miniers, les excavatrices de construction et les grues portuaires ont abandonné les pompes hydrauliques au profit d'entraînements électriques haute tension, augmentant le contenu en semi-conducteurs par véhicule de près de 200 % dans les seuls étages de puissance. Une plateforme d'excavatrices européenne introduite fin 2024 a intégré plus de 120 MOSFET SiC pour gérer des bus CC de 1 500 V, réduisant la consommation d'énergie de 35 % et les coûts de maintenance de 45 % par rapport à son prédécesseur diesel-hydraulique. Les équipementiers ont noté que la capacité des dispositifs SiC à tolérer des jonctions à 200 °C réduisait la masse des plaques de refroidissement, permettant des châssis plus légers et des autonomies de batterie plus longues.

Programmes d'usines à zéro émission nette nécessitant des diodes ultrarapides

Le Pacte vert européen et les programmes américains alignés ont réservé plus de 50 milliards USD pour des mises à niveau de fabrication à faibles émissions. Environ 15 % de cette enveloppe a été consacrée aux modernisations de conversion de puissance, où les diodes de récupération en carbure de silicium réduisent les pertes de commutation jusqu'à 30 % dans les variateurs à fréquence variable. Une usine allemande de composants automobiles a équipé ses redresseurs côté réseau et ses onduleurs de secours de diodes SiC, réduisant la consommation annuelle d'énergie de 28 % et éliminant 15 000 t de CO₂.

Le déploiement de l'IIoT de périphérie stimule la demande de dispositifs à petit signal haute fréquence

Les plateformes de l'Industrie 4.0 ont expédié environ 5,4 milliards de capteurs sans fil en 2025, chacun intégrant des transistors à petit signal à faible bruit accordés pour les protocoles industriels 2,4-5 GHz. Une salle blanche japonaise a installé plus de 12 000 de ces nœuds, utilisant des transistors à effet de champ RF à très faible consommation de NXP pour maintenir l'intégrité des données dans des environnements électromagnétiques difficiles, ce qui a réduit les temps d'arrêt imprévus de 37 % et amélioré l'efficacité des équipements de 12 %.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approvisionnement limité en plaquettes SiC de 8 pouces | -0.8% | Mondial, avec un impact sévère en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Passage aux modules de puissance intégrés plutôt qu'aux composants discrets autonomes chez les équipementiers de l'UE | -0.6% | Europe, avec des retombées vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Limites de gestion thermique des IGBT à fort courant dans les climats tropicaux | -0.4% | Asie du Sud-Est, Inde, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation américano-chinois sur les dispositifs de puissance avancés | -0.5% | Mondial, avec un impact sévère sur les corridors commerciaux États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement limité en plaquettes SiC de 8 pouces

La transition vers des substrats SiC de 8 pouces est restée capitalistiquement intensive ; la production mondiale qualifiée est restée inférieure à la demande début 2025, forçant certains fournisseurs européens d'entraînements à retarder les déploiements SiC et à revenir temporairement aux IGBT en silicium. Wolfspeed, Infineon et ROHM ont tous annoncé des apports de capacité, mais la qualification complète des nouvelles lignes de boules prend généralement 18 à 24 mois, maintenant les prix à court terme sous tension.

Contrôles à l'exportation américano-chinois sur les dispositifs de puissance avancés

Le Bureau de l'industrie et de la sécurité des États-Unis a appliqué des licences plus larges pour les outils en amont nécessaires à la fabrication de dispositifs à large bande interdite, incitant les équipementiers américains à reconcevoir leurs cartes autour de sources d'approvisionnement alternatives et provoquant des retards de 14 mois dans plusieurs programmes de convertisseurs haute tension. Les fabricants chinois ont accéléré leurs efforts de contournement de conception, une dynamique qui a fragmenté les chaînes d'approvisionnement mondiales et augmenté les tampons de stocks pour les fabricants d'équipements multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les transistors de puissance consolident leur contrôle de l'électronique d'entraînement de mouvement

Les transistors de puissance ont contribué à hauteur de 38,20 % du marché des semi-conducteurs discrets industriels en 2025, un résultat lié à leur rôle dans chaque variateur à fréquence variable, servomoteur et chargeur. Le segment a progressé plus rapidement que l'ensemble du marché des semi-conducteurs discrets industriels, affichant un TCAC de 9,55 % jusqu'en 2031. Au sein de cette catégorie, les MOSFET ont capté une part de revenus majeure, bénéficiant des avancées rapides de la grille tranchée qui ont réduit la capacité de Miller et diminué les pertes de commutation de 22 % dans les nouvelles conceptions de servomoteurs européens. Les transistors à petit signal, bien que ne représentant qu'une part nominale des expéditions, sont restés essentiels dans les voies de conditionnement des capteurs et les amplificateurs de commande de grille pour les étages à fort courant. Notamment, les transistors bipolaires à jonction de précision figuraient encore dans les interfaces analogiques où le suivi thermique l'emportait sur la vitesse brute.

Le groupe des diodes et redresseurs, représentant environ un quart des revenus du marché, sous-tendait la protection côté réseau et les étages de liaison CC qui tamponnent l'énergie régénérée dans les charges à forte inertie. Les options à récupération ultrarapide ont réduit la charge de récupération inverse de 30 nC, une avancée qui a permis aux équipementiers d'augmenter les fréquences MLI et de réduire les filtres CEM passifs. En conséquence, les volumes des armoires ont diminué de 15 % dans les armoires de contrôle de moteurs de nouvelle génération introduites début 2025.

Par matériau : le carbure de silicium réduit l'écart de coût avec le silicium traditionnel

Le silicium représentait encore 85,05 % des expéditions de 2025, mais les entrants à large bande interdite ont fait bouger l'aiguille de la valeur. La taille du marché des semi-conducteurs discrets industriels pour les dispositifs SiC a progressé à un TCAC élevé de 16,95 %, les rénovateurs d'onduleurs solaires, de traction ferroviaire et de machines lourdes recherchant des plafonds de température plus élevés. Un fournisseur nord-américain d'onduleurs solaires a migré son rack de 250 kW vers une topologie entièrement SiC, portant l'efficacité de conversion à 98,9 % et réduisant le dissipateur thermique de 40 %, ce qui a permis de dégager 12 000 USD de capture d'énergie incrémentale par MW annuellement. Le nitrure de gallium, bien que représentant seulement 3 % des expéditions, a trouvé une niche dans les pilotes de puissance sans fil à 2,5 MHz et les générateurs de plasma RF utilisés dans les outils de gravure de semi-conducteurs, où sa faible charge de grille offrait une marge d'efficacité critique.

Parallèlement, la baisse des coûts des plaquettes a réduit la prime de prix du SiC à environ 2,5 à 3 fois celle du silicium pour les dispositifs 600-1 200 V, contre 4 à 5 fois en 2020. ROHM a projeté une contraction annuelle supplémentaire des prix de 10 à 12 % à mesure que ses lignes pilotes de 8 pouces montent en cadence jusqu'à l'exercice 2027, une évolution qui devrait entraîner l'adoption du SiC plus profondément dans la classe de puissance moyenne.

Par puissance nominale : les nœuds > 1 200 V offrent des marges premium

Les composants basse tension (≤ 600 V) ont dominé les volumes avec une part de 45,10 %, alimentant d'innombrables entraînements de 1 à 10 kW et alimentations d'automates programmables. Pourtant, la tranche ≥ 1 200 V a connu la croissance la plus rapide avec un TCAC de 10,12 %, à mesure que les excavatrices électrifiées, les onduleurs éoliens et les entraînements moyenne tension se sont multipliés. Les équipementiers ont payé trois à quatre fois plus par ampère pour ces dispositifs haute tension, reflétant des puces plus épaisses, des tests de plaquettes rigoureux et un refroidissement de conditionnement plus élaboré. Un entraînement allemand moyenne tension est désormais livré avec des MOSFET SiC de 1 700 V qui se connectent directement au réseau CA de 1 000 V, éliminant les transformateurs d'isolement et réduisant le volume de l'armoire de 40 %.

Dans la zone de combat 600-1 200 V, les IGBT en silicium ont conservé un avantage de coût pour la commutation basse fréquence, mais toute conception exigeant une MLI > 20 kHz a commencé à favoriser le SiC, notamment lorsque les températures ambiantes dépassaient 50 °C. Ce changement était le plus visible dans les entraînements de moulins textiles en Inde et en Asie du Sud-Est, où l'humidité et la poussière élevées rendaient le déclassement coûteux.

Par conditionnement : les modules de puissance hybrides permettent des gains de densité

Les formats à montage en surface occupaient encore 61,85 % des expéditions de 2025, mais les revenus des modules de puissance et des conditionnements hybrides ont progressé à un TCAC de 10,92 %, les concepteurs cherchant à atteindre des courants plus élevés dans des enceintes compactes. Le HybridPACK Drive G2 Fusion d'Infineon illustrait cette combinaison, associant des IGBT en silicium à des diodes SiC dans un groupe motopropulseur moulé unique, permettant jusqu'à 220 kW à 750 V pour les applications de traction industrielle. Les entreprises japonaises d'alimentation électrique ont remplacé les dispositifs discrets TO-247 par des hybrides de type carte sur boîtier personnalisés, réduisant l'empreinte de 65 % et éliminant les boucles de refroidissement liquide.

Les conditionnements traversants ont conservé une position de niche dans les ponts redresseurs de plus de 100 A, où les chemins de flux de chaleur verticaux l'emportaient sur les économies de placement automatique. Le conditionnement à l'échelle de la puce, bien que mineur en revenus, est devenu essentiel pour les nœuds de capteurs de périphérie intégrés dans les boîtiers de servomoteurs.

Par secteur d'utilisation finale : l'automatisation industrielle reste en tête, les énergies renouvelables progressent rapidement

L'automatisation industrielle et le contrôle de mouvement ont absorbé 27,75 % des expéditions de 2025 et sont restés l'ancre du marché des semi-conducteurs discrets industriels. Chaque axe de servomoteur de 20 kW contenait 500 USD de contenu discret, un chiffre qui a augmenté lorsque les entraînements SiC sont entrés dans les lignes d'assemblage automobile allemandes, réduisant l'erreur de positionnement de 40 % et réduisant les factures d'énergie annuelles de 380 000 USD pour un investissement de 1,2 million USD. Les onduleurs d'énergie renouvelable et les systèmes de stockage, bien que plus modestes aujourd'hui, ont affiché un TCAC de 12,01 %, une trajectoire aidée par les modules hybrides Si/SiC F5BP d'onsemi qui ont augmenté la densité de puissance des onduleurs de chaîne de 15 % et porté les recettes de capture d'énergie à 2 500 USD par MW annuellement.

La robotique industrielle a multiplié la demande unitaire, chaque robot intégrant 30 à 50 composants discrets dans les entraînements d'articulation, les axes auxiliaires et les circuits de sécurité. Les équipementiers de machines lourdes ont également augmenté le contenu par unité, l'actionnement électrique remplaçant l'hydraulique et nécessitant des pilotes de grille robustes de 1 200 V. Enfin, les installations d'onduleurs de secours pour les extensions de centres de données ont maintenu la demande de redresseurs haute tension et d'IGBT à faibles pertes.

Analyse géographique

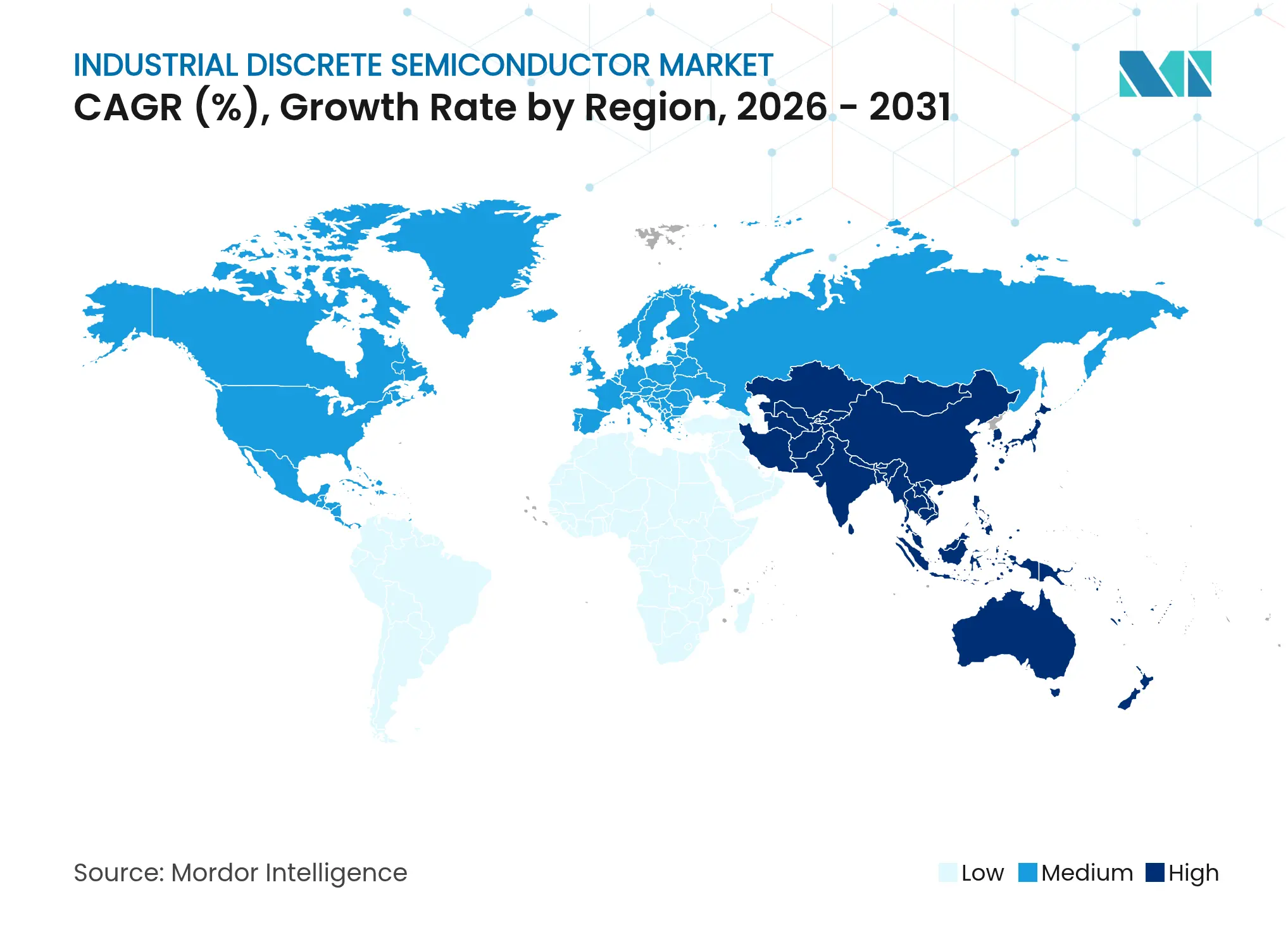

L'Asie-Pacifique détenait 45,20 % des revenus du marché des semi-conducteurs discrets industriels en 2025 et s'est développée plus rapidement que la moyenne mondiale avec un TCAC de 8,44 %. La Chine a mené les expéditions en intégrant verticalement les usines de dispositifs de puissance au sein des fabricants de moteurs et d'entraînements, une démarche qui a réduit les délais de livraison de 16 semaines à 4 semaines et réduit les coûts d'approvisionnement de 28 %. Le Japon a tiré parti des flux de processus de qualité automobile pour fournir des diodes SiC haute fiabilité pour la robotique et les machines-outils, tandis que les programmes d'incitation liés à la production de l'Inde ont attiré de nouveaux back-ends de MOSFET moyenne tension. La production régionale de plaquettes devrait atteindre 5,2 millions d'unités par mois d'ici 2026, soit environ 40 % de la capacité mondiale.

La part de l'Amérique du Nord était centrée sur le leadership de l'écosystème SiC. La montée en puissance de l'usine Mohawk Valley de Wolfspeed, combinée aux subventions de la loi CHIPS, a positionné les États-Unis pour sécuriser l'approvisionnement des projets d'infrastructure de défense et d'énergie renouvelable. La demande canadienne a augmenté dans l'électrification minière, où les MOSFET SiC de 1 700 V ont permis des camions hybrides à batterie-trolley.

L'Europe a fait avancer son programme de souveraineté des semi-conducteurs grâce à la loi européenne sur les puces de 43 milliards EUR (49,31 milliards USD), l'Allemagne accueillant la nouvelle usine de Dresde d'Infineon pour produire des composants discrets de puissance industrielle à partir de 2026. Des codes d'efficacité stricts ont favorisé l'adoption précoce du SiC dans les variateurs à vitesse variable et les micro-réseaux solaires en Allemagne, en France et dans les pays nordiques. Parallèlement, les cadres de subventions ont encouragé des initiatives de co-conception entre les fabricants de puces et les équipementiers, raccourcissant les cycles de validation.

L'adoption en Amérique du Sud est restée concentrée dans les usines minières et de traitement de l'éthanol au Brésil, où des IGBT robustes alimentaient des entraînements de classe mégawatt.

Le Moyen-Orient et l'Afrique ont enregistré des commandes croissantes de redresseurs et de diodes TVS pour les parcs solaires et les projets d'électrification des champs pétroliers, notamment en Arabie saoudite et aux Émirats arabes unis, où les engagements de zéro émission nette ont accéléré les cycles d'approvisionnement.

Paysage concurrentiel

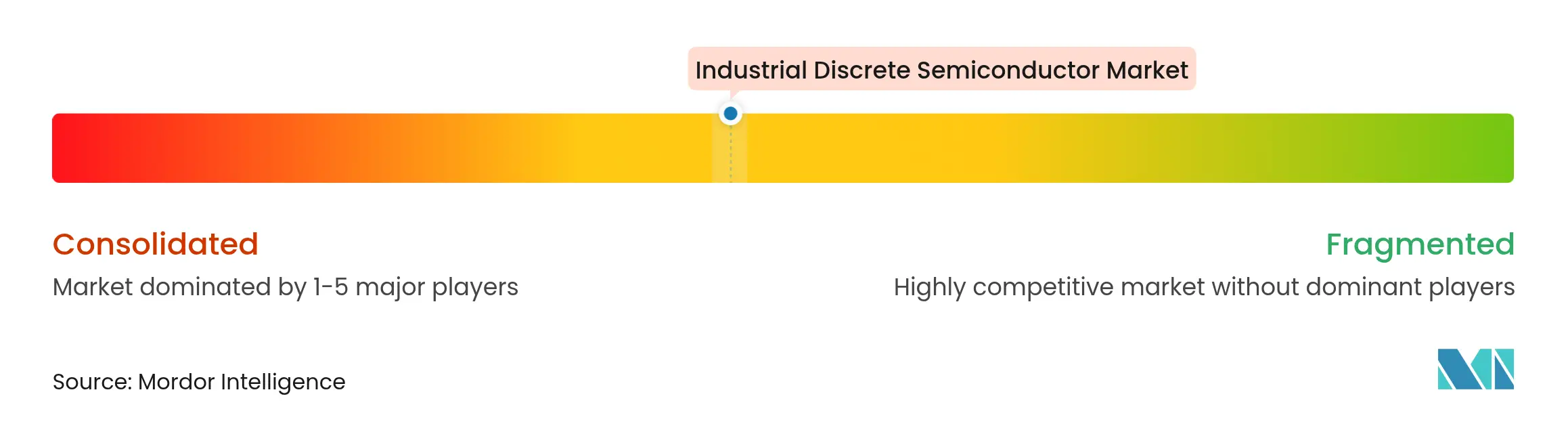

Les cinq premiers fournisseurs contrôlaient plus de 50 % des revenus de 2025, plaçant le marché dans un quadrant modérément concentré. Infineon est en tête du marché mondial, soutenu par une gamme large de silicium, SiC et GaN et par son installation de Dresde de 920 millions EUR (1 054,9 millions USD) destinée à augmenter la production de composants discrets de 15 %. Onsemi suivait avec environ 12 % après un investissement de 2 milliards USD dans la capacité SiC qui a soutenu son portefeuille de modules pour onduleurs solaires. STMicroelectronics détenait près de 10 % et a exploité les niveaux de sécurité automobile pour remporter des emplacements d'onduleurs industriels.

Les acteurs spécialisés ont reconfiguré le domaine. Wolfspeed a poussé la technologie de croissance de boules SiC et a signé des accords d'approvisionnement pluriannuels avec des fabricants d'entraînements, tandis que Transphorm et Navitas ont exploité le GaN pour la puissance RF et les chargeurs sans fil en gamme de kilohertz. Des entrants chinois tels que BYD Semiconductor et StarPower se sont développés agressivement dans le segment IGBT de puissance moyenne, bénéficiant des ventes croisées d'équipements domestiques.

Les alliances stratégiques se sont multipliées. Infineon a coopéré avec les grands acteurs mondiaux de l'automatisation pour co-concevoir des modules au niveau des entraînements ; Magnachip a introduit des IGBT 650 V ciblant des blocs d'onduleurs de chaîne de 350 kW.[4]Magnachip PR, "Magnachip Launches Two New Gen6 650 V IGBTs," magnachip.com Des partenariats de distribution, tels que l'accord du groupe Astute avec Good-Ark, ont élargi la portée européenne des fournisseurs de niveau intermédiaire. L'intégration verticale a également refait surface : un grand fabricant chinois de moteurs a produit 5 millions d'IGBT en interne en 2025, se protégeant de la volatilité des contrôles à l'exportation.

Leaders du secteur des semi-conducteurs discrets industriels

Infineon Technologies AG

ON Semiconductor Corp.

STMicroelectronics N.V.

Mitsubishi Electric Corp.

Toshiba Electronic Devices & Storage Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infineon a annoncé une expansion de capacité SiC de 1,2 milliard EUR (1,38 milliard USD) à Villach, en Autriche, visant une augmentation de 60 % de la production de plaquettes d'ici 2027.

- Avril 2025 : Onsemi a lancé des modules hybrides Si/SiC F5BP qui ont augmenté la densité de puissance des onduleurs solaires de 15 %.

- Mars 2025 : Magnachip a lancé deux IGBT Gen6 650 V avec 30 % de pertes de commutation inférieures pour les onduleurs solaires de chaîne.

- Février 2025 : La Commission européenne a approuvé une aide d'État de 920 millions EUR (1 054,9 millions USD) pour l'usine de composants discrets de puissance de Dresde d'Infineon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des semi-conducteurs discrets industriels comme le chiffre d'affaires annuel généré par les ventes de dispositifs de puissance et de signal autonomes, notamment les diodes, les transistors à petit signal et de puissance (MOSFET, IGBT et autres), les redresseurs et les thyristors, vendus en formats traversant, à montage en surface, à l'échelle de la puce ou en module aux équipementiers et aux canaux de maintenance, réparation et exploitation qui desservent l'automatisation industrielle, le contrôle de mouvement, les machines lourdes, les onduleurs d'énergie renouvelable et les systèmes industriels connexes dans le monde entier.

Exclusions de portée : les circuits intégrés, les composants optoélectroniques et les composants discrets dont les acheteurs principaux opèrent dans les secteurs de l'automobile, de l'électronique grand public ou des télécommunications sont exclus.

Aperçu de la segmentation

- Par type de produit

- Diode

- Transistor à petit signal

- Transistor de puissance

- Transistor de puissance MOSFET

- Transistor de puissance IGBT

- Autres transistors de puissance

- Redresseur

- Thyristor

- Autres types

- Par matériau

- Silicium

- Carbure de silicium (SiC)

- Nitrure de gallium (GaN)

- Autres (GaAs, SiGe, diamant, etc.)

- Par puissance nominale

- Faible (≤ 600 V)

- Moyenne (600 – 1 200 V)

- Élevée (> 1 200 V)

- Par conditionnement

- Traversant (TO-220/TO-247)

- Montage en surface (SOT-23/SOIC, etc.)

- À l'échelle de la puce et à puce nue

- Module de puissance et conditionnement hybride

- Par secteur d'utilisation finale

- Automatisation industrielle et contrôle de mouvement

- Robotique industrielle

- Onduleurs d'énergie renouvelable et stockage

- Alimentations électriques et onduleurs de secours

- Machines lourdes et équipements miniers

- Autres segments industriels (contrôle de processus, CVC)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de dispositifs, des distributeurs mondiaux et des ingénieurs de maintenance d'usines en Asie-Pacifique, en Amérique du Nord et en Europe ont permis de clarifier les prix de vente moyens, la pénétration du SiC et du GaN, les cycles de conception gagnante et les délais de livraison réels, comblant les lacunes identifiées lors des travaux secondaires.

Recherche documentaire

Les analystes de Mordor ont compilé les codes commerciaux UN Comtrade, les bulletins d'expédition WSTS, les statistiques d'équipements SEMI, les installations d'onduleurs de l'Agence internationale de l'énergie et le parc de robots de la FIR pour délimiter les bassins de demande. Les rapports annuels des entreprises, les notes de capacité des usines sur D&B Hoovers, l'intelligence brevets de Questel et les tendances de prix archivées sur Dow Jones Factiva ont affiné les répartitions des dispositifs et les prix. Ces sources sont illustratives ; de nombreuses références supplémentaires ont alimenté les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante a traduit les valeurs d'expédition au niveau des codes SH en revenus industriels uniquement grâce à des coefficients de pénétration par utilisation finale et à une normalisation des devises. Ensuite, des agrégations ascendantes sélectives des ventes de fournisseurs échantillonnés et des volumes de canaux ont validé les totaux. Des variables telles que les indices de dépenses d'investissement industrielles, les expéditions d'onduleurs, les installations d'entraînements de servomoteurs, l'approvisionnement en plaquettes SiC, les ratios d'électrification des usines et l'érosion moyenne des prix alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les échantillons ascendants divergent, des courbes de prix de vente moyens mixtes convenues lors d'appels d'experts comblent l'écart, garantissant que le modèle de Mordor reste aligné sur les réalités du marché.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par les pairs et une approbation par les cadres supérieurs. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des expansions de capacité, des changements de politique ou des fluctuations importantes des prix des matériaux surviennent. Une dernière révision par un analyste juste avant la publication maintient les chiffres à jour.

Pourquoi notre référence des semi-conducteurs discrets industriels est-elle crédible

Les estimations publiées diffèrent parce que les groupes de recherche varient les paniers de dispositifs, les ensembles d'acheteurs, les hypothèses et les cadences d'actualisation.

Notre sélection rigoureuse de la portée et notre validation à double piste tempèrent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,12 milliards USD (2025) | ||

| 7,34 milliards USD (2025) | Cabinet de conseil mondial A | liste de produits plus étroite, exclut les dispositifs SiC émergents |

| 7,02 milliards USD (2024) | Revue professionnelle B | utilise des moyennes historiques sans facteurs d'érosion des prix |

| 25,0 milliards USD (2024) | Association sectorielle C | agrège la demande industrielle et de transport, gonflant la base |

Cette comparaison montre que Mordor Intelligence fournit une référence équilibrée et transparente ancrée à des variables claires et des étapes reproductibles, afin que les décideurs puissent s'y fier en toute confiance.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des semi-conducteurs discrets industriels en 2026 ?

Le marché des semi-conducteurs discrets industriels était évalué à 8,64 milliards USD en 2026.

Quelle catégorie de produits détenait la plus grande part des revenus du marché des semi-conducteurs discrets industriels ?

Les transistors de puissance ont dominé avec 38,20 % des revenus en 2025 et sont en bonne voie pour un TCAC de 9,55 % jusqu'en 2031.

Pourquoi le carbure de silicium gagne-t-il en dynamique dans les applications industrielles ?

Les dispositifs SiC fonctionnent de manière fiable à des tensions et des températures plus élevées, offrant jusqu'à 78 % de pertes de commutation inférieures et permettant des dissipateurs thermiques plus petits dans les onduleurs haute efficacité.

Quelle région a généré les revenus les plus élevés en 2025 ?

L'Asie-Pacifique a contribué à hauteur de 45,20 % des revenus de 2025, portée par d'importantes bases de fabrication et des incitations gouvernementales.

Comment les contrôles à l'exportation influencent-ils la chaîne d'approvisionnement ?

Les contrôles à l'exportation américano-chinois ont allongé les délais de livraison et les coûts de reconception, contraignant les équipementiers multinationaux à diversifier leurs sources d'approvisionnement et à maintenir des stocks plus élevés.

Qu'est-ce qui stimule la croissance rapide des modules de puissance et des conditionnements hybrides ?

Les modules intégrés simplifient la gestion thermique, réduisent l'inductance parasite et augmentent la densité de puissance, soutenant les objectifs de miniaturisation des systèmes modernes d'automatisation industrielle.

Dernière mise à jour de la page le: