Taille et part du marché des technologies GaN sur silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

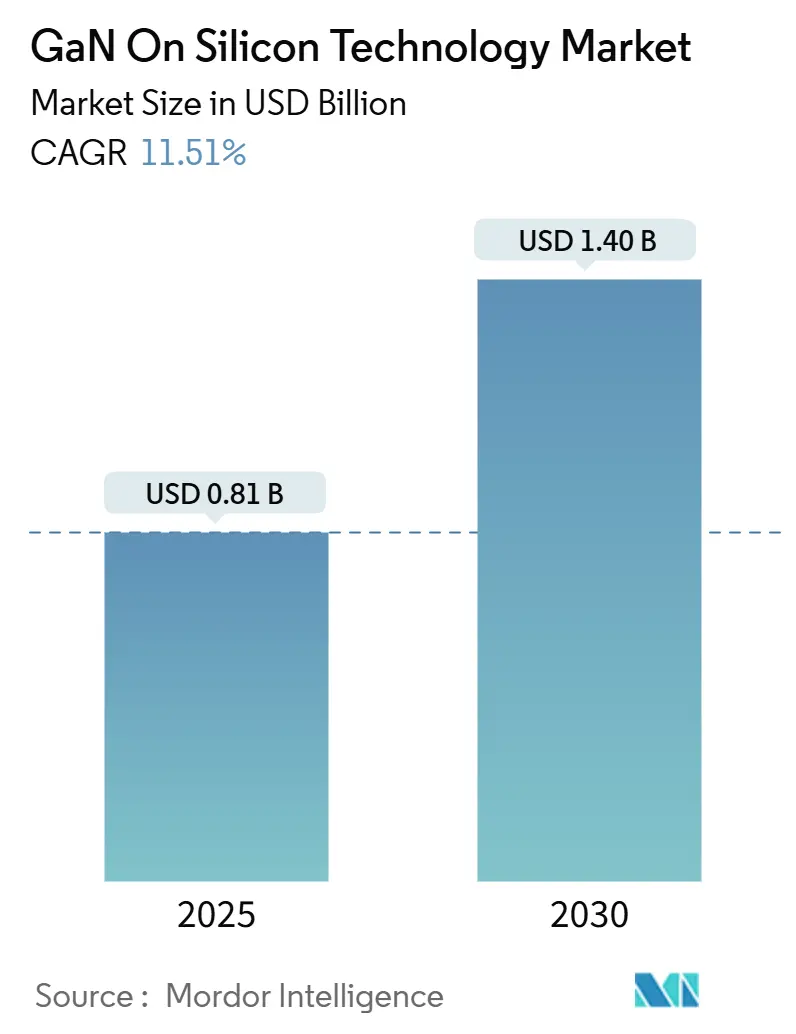

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies GaN sur silicium par Mordor Intelligence

La taille du marché des technologies GaN sur silicium atteint 0,81 milliard USD en 2025 et devrait croître à un CAGR de 11,51 %, pour s'étendre à 1,40 milliard USD d'ici 2030. La dépendance croissante aux matériaux à large bande interdite pour l'électronique de puissance, la migration de l'infrastructure 5G, la hausse des volumes de recharge pour véhicules électriques (VE) et les exigences d'efficacité dans les centres de données d'intelligence artificielle poussent collectivement le marché des technologies GaN sur silicium bien au-delà des taux de croissance du silicium traditionnel. Les fabricants gagnent en compétitivité en migrant vers des tranches de 8 pouces et 12 pouces, une transition qui réduit le coût par dispositif tout en améliorant le rendement. Les avantages d'efficacité de la technologie se traduisent directement par des systèmes plus petits, plus légers et plus froids, créant une dynamique claire de gains de conception dans les radios télécom, les chargeurs rapides et les alimentations de serveurs. Les préoccupations relatives à la sécurité d'approvisionnement en gallium incitent à des investissements stratégiques dans les capacités nationales de production de tranches, tandis que les améliorations continues de la fiabilité atténuent les préoccupations historiques liées à l'inadéquation thermique GaN-Si. Dans ce contexte, le marché des technologies GaN sur silicium continue d'attirer à la fois des fabricants de dispositifs intégrés et des spécialistes sans usine qui voient une fenêtre d'opportunité significative pour supplanter les solutions en silicium et en carbure de silicium existantes.

Principaux enseignements du rapport

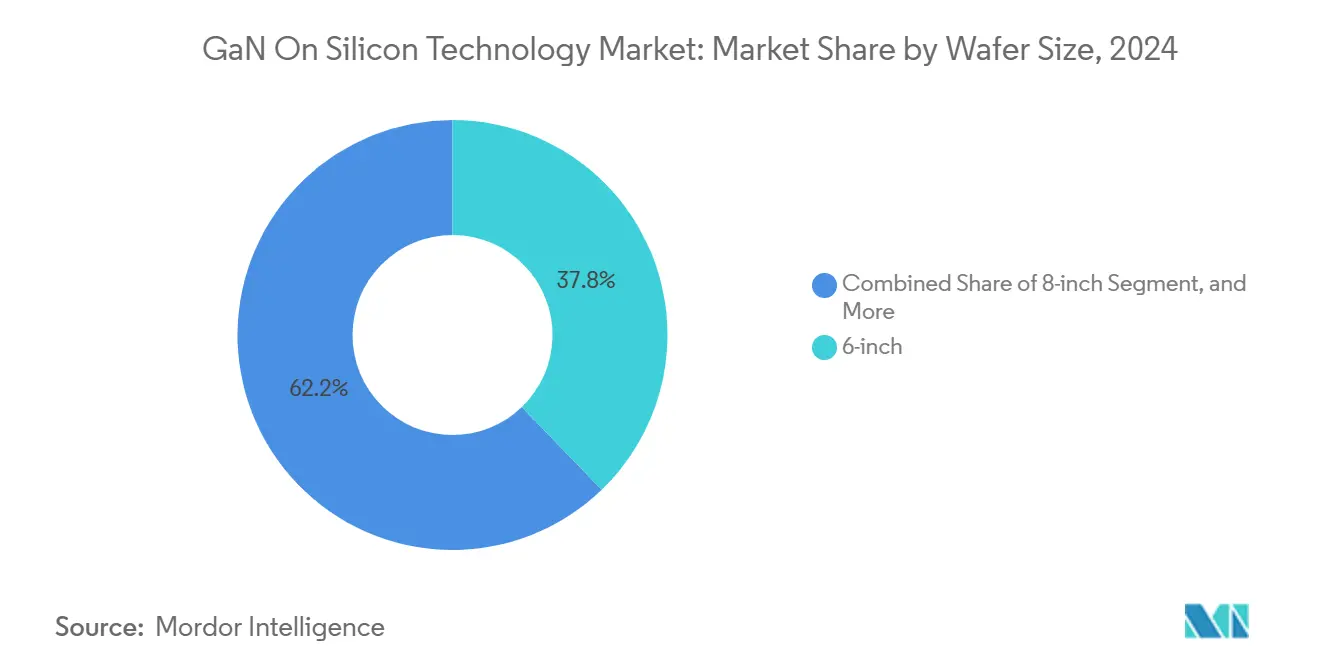

- Par taille de tranche, les substrats de 6 pouces détenaient 37,8 % de la part du marché des technologies GaN sur silicium en 2024, tandis que le segment des 8 pouces devrait afficher un CAGR de 12,4 % jusqu'en 2030.

- Par type de dispositif, les transistors à haute mobilité d'électrons (HEMT) discrets ont dominé avec 35,2 % des revenus en 2024, tandis que les circuits intégrés de puissance sont en voie d'expansion à un CAGR de 13,0 % jusqu'en 2030.

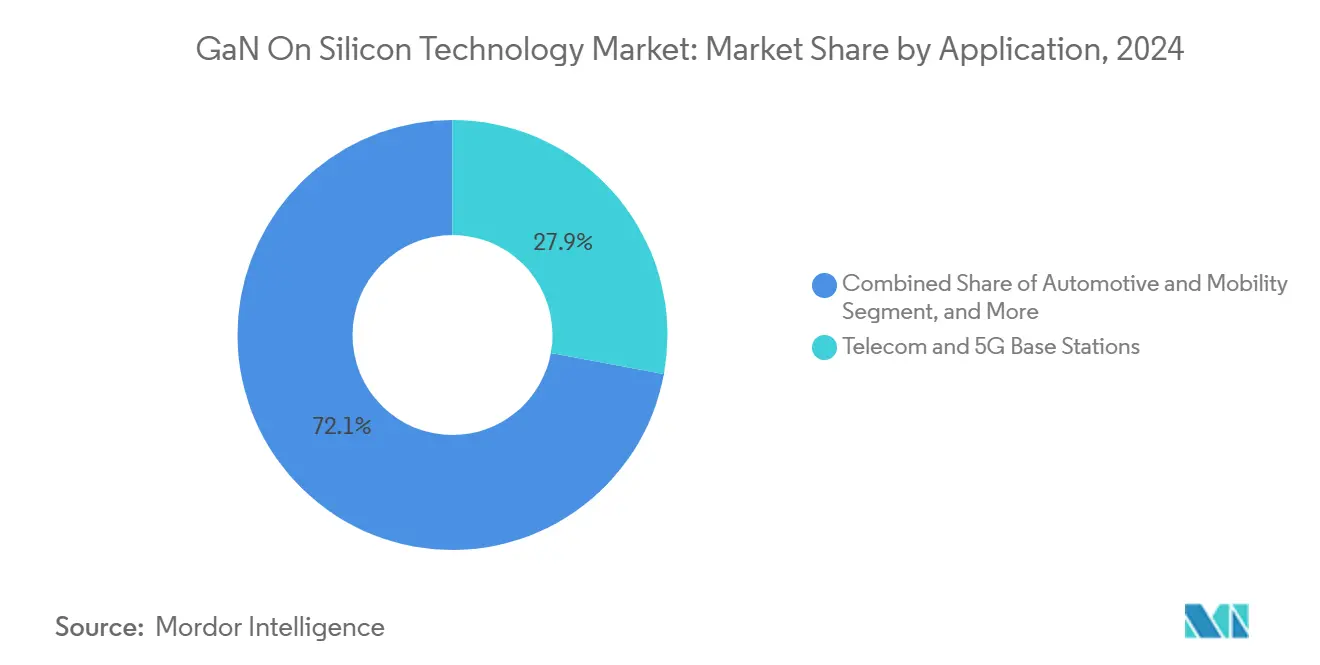

- Par application, les stations de base télécom et 5G représentaient 27,9 % de la taille du marché des technologies GaN sur silicium en 2024 ; les micro-onduleurs pour énergies renouvelables affichent la perspective de CAGR la plus rapide à 11,9 %.

- Par utilisateur final, les équipementiers (OEM) représentaient 67,8 % de la demande en 2024, tandis que les fournisseurs automobiles de rang 1 affichent la croissance CAGR la plus forte à 13,4 % jusqu'en 2030.

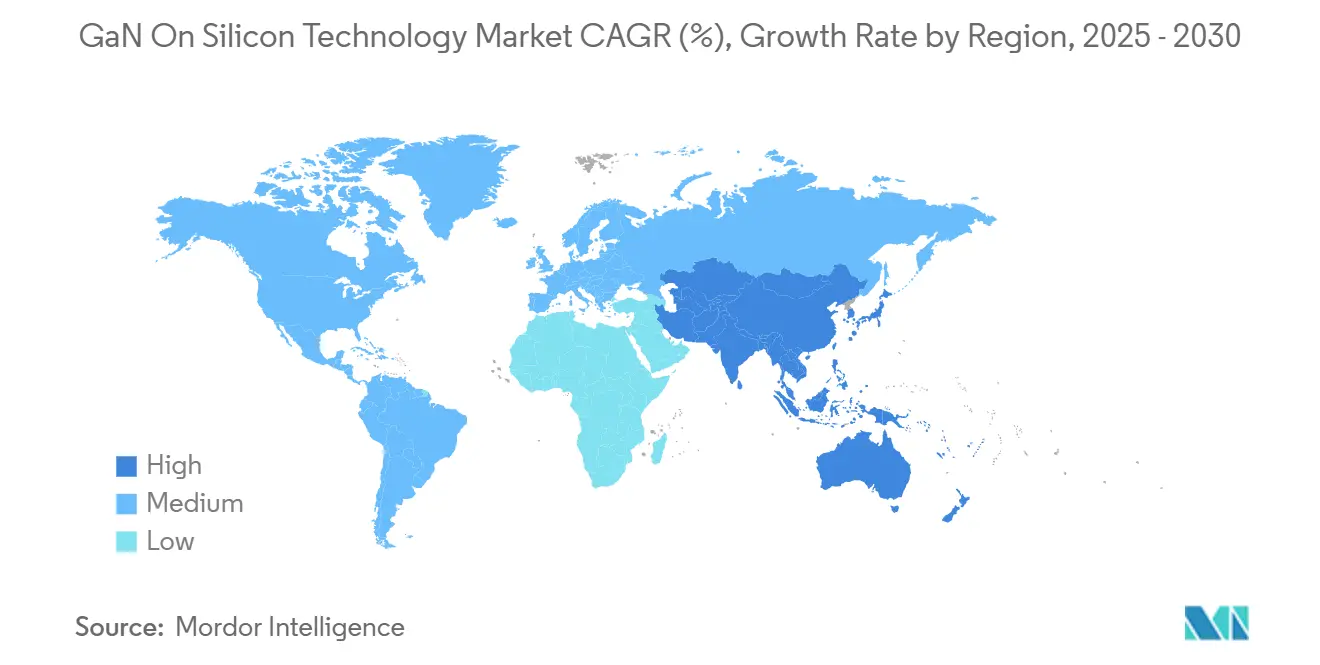

- Par géographie, l'Amérique du Nord a capté 36,5 % des ventes en 2024, tandis que l'Asie-Pacifique devrait mener la croissance avec un CAGR de 12,7 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des technologies GaN sur silicium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les tranches GaN sur Si de 8 pouces | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante des stations de base 5G et des chargeurs rapides | +3.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition du groupe motopropulseur des VE vers le GaN pour les chargeurs embarqués | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Migration des alimentations de centres de données vers des architectures GaN supérieures à 3 kW | +1.9% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Règles d'efficacité énergétique des appareils IEC stimulant les alimentations à découpage GaN | +1.2% | UE et Amérique du Nord, extension mondiale | Long terme (≥ 4 ans) |

| Incitations nationales à l'approvisionnement en gallium | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La transition vers les tranches GaN sur Si de 8 pouces réduit le coût par dispositif

La courbe des coûts du marché des technologies GaN sur silicium pivote sur le diamètre des tranches. Texas Instruments a validé une montée en production sur 8 pouces qui produit 2,3 fois plus de puces par tranche tout en utilisant les équipements silicium existants, réduisant simultanément les dépenses d'investissement et le coût unitaire. Infineon a démontré des tranches pilotes de 12 pouces et vise une disponibilité en volume d'ici 2026, une étape qui devrait combler l'écart de prix avec les MOSFET en silicium.[1]Infineon Technologies, "Infineon ouvre la voie à la technologie GaN 300 mm," infineon.comLes substrats plus grands réduisent intrinsèquement la proportion du coût épitaxial, historiquement aussi élevée que 60 % du coût du dispositif, et les premières données de rendement montrent que les densités de défauts diminuent à mesure que la taille des tranches augmente. Les fonderies confirmant la compatibilité 8 pouces débloquent des avantages d'échelle immédiats pour les chargeurs grand public, les radios télécom et les alimentations de serveurs. En retour, la baisse des coûts élargit le volume adressable sans compromettre l'avantage d'efficacité du GaN sur les concurrents en carbure de silicium.

Demande croissante des stations de base 5G et des chargeurs rapides

Les déploiements mondiaux de la 5G nécessitent des radios haute fréquence et haute puissance qui surpassent les anciens dispositifs à arséniure de gallium. Le GaN offre une densité de puissance 3 à 6 fois supérieure, permettant des empreintes d'amplificateurs plus petites et une consommation d'énergie réduite par bit. Une dynamique parallèle provient des chargeurs rapides grand public, où les vitesses de commutation plus élevées du GaN réduisent de moitié le volume des chargeurs pour les conceptions USB-C de 65 W à 100 W. L'adoption s'accélère parce que les opérateurs déploient des dizaines de milliers de radios 5G chaque trimestre, et que les fabricants de smartphones de marque intègrent des chargeurs GaN compacts qui mettent visiblement en valeur les performances. Ensemble, ces deux moteurs de volume maintiennent une utilisation élevée des usines, encourageant des investissements supplémentaires en capacité qui soutiennent une expansion à deux chiffres soutenue sur le marché des technologies GaN sur silicium.

Transition du groupe motopropulseur des VE vers le GaN pour les chargeurs embarqués

L'économie de poids et l'efficacité énergétique sont au cœur de l'architecture des VE de nouvelle génération. Les dispositifs GaN permettent des sous-systèmes d'alimentation en 48 V qui réduisent la masse du faisceau de câbles jusqu'à 40 % et diminuent les pertes de conversion par rapport aux IGBT en silicium. Mazda et ROHM Co., Ltd. ont formalisé un programme conjoint pour livrer des composants électroniques de charge à base de GaN d'ici l'exercice fiscal 2027, signalant un engagement des équipementiers qui va au-delà des prototypes à faible volume. Les fournisseurs de rang 1 intègrent des commutateurs GaN dans des modules DC-DC compacts qui s'adaptent aux espaces restreints du compartiment moteur, résolvant les défis d'emballage de longue date. La pression réglementaire pour une efficacité de charge plus élevée, notamment en Europe, incite à une intégration rapide dans les conceptions. En conséquence, la demande automobile enregistre la croissance composée la plus rapide parmi les utilisateurs finaux, ajoutant un volume incrémental significatif au marché des technologies GaN sur silicium.

Migration des alimentations de centres de données vers des architectures GaN supérieures à 3 kW

Les charges de travail d'intelligence artificielle portent la puissance des baies au-delà de 120 kW, obligeant les opérateurs de centres de données à rechercher des étages de conversion dépassant 3 kW avec une efficacité supérieure à 97 %. La conception de référence d'Infineon couple des commutateurs GaN avec des contrôleurs numériques pour atteindre 97,5 % d'efficacité dans des alimentations de 8 kW, réduisant les charges de refroidissement et les coûts d'électricité. L'adoption par Murata de l'EcoGaN de ROHM Co., Ltd. pour des unités de 5,5 kW entrant en production de masse en 2025 confirme la maturité pour le grand public. Navitas Semiconductor Limited et NVIDIA collaborent sur la distribution en courant continu haute tension (CCHT) à 800 V, soulignant la marge de manœuvre du GaN pour des rapports de conversion encore plus exigeants. Les opérateurs, soumis à des objectifs environnementaux, quantifient les gains immédiats d'efficacité d'utilisation de l'alimentation, ce qui justifie la prime du GaN. Cumulativement, l'adoption dans les centres de données soutient la partie à plus haute marge du marché des technologies GaN sur silicium et renforce la confiance dans l'expansion à long terme des capacités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de fiabilité liés à l'inadéquation thermique GaN-Si | -1.8% | Mondial, notable dans l'automobile et l'industrie | Moyen terme (2 à 4 ans) |

| La courbe des coûts du SiC favorise encore le SiC pour la traction à haute puissance | -1.4% | Mondial, centré sur la traction automobile | Long terme (≥ 4 ans) |

| Approvisionnement limité en Sc₂O₃ / AlN pour les couches tampon épitaxiales | -0.9% | Mondial, affectant la fabrication avancée | Court terme (≤ 2 ans) |

| Contrôles à l'exportation chinois sur le gallium brut | -1.1% | Mondial, aigu aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité liés à l'inadéquation thermique GaN-Si

Un écart de coefficient de dilatation de 54 % entre les couches GaN et les substrats en silicium crée des contraintes mécaniques lors de variations rapides de température. Des études de cyclage à long terme signalent des défaillances de vias après 220 000 cycles de puissance avec des variations de 100 K, soulevant des obstacles dans la qualification automobile où une durée de vie de 15 ans est obligatoire. L'ingénierie des couches tampon a apporté un soulagement partiel, mais les étapes d'épitaxie supplémentaires augmentent le coût et la complexité. Les clients de l'automobile et de l'automatisation industrielle, confrontés à des variations de charge continues, demandent des preuves de rodage prolongées, allongeant les cycles de conception. Jusqu'à ce que des solutions robustes d'emballage et de dissipateurs thermiques atteignent une disponibilité de masse, les problèmes de fiabilité plafonnent les taux de pénétration dans les domaines critiques, tempérant la croissance à court terme du marché des technologies GaN sur silicium.

Contrôles à l'exportation chinois sur le gallium brut

La Chine produit 98 % du gallium primaire, permettant aux restrictions à l'exportation imposées en 2023 de se répercuter sur l'ensemble de la chaîne d'approvisionnement mondiale. L'Institut d'études géologiques des États-Unis calcule une perte potentielle de PIB de 3,4 milliards USD si les pénuries de gallium perturbent les usines nationales.[2]Institut d'études géologiques des États-Unis, "Impact de l'interdiction d'exportation du gallium," usgs.govDes hausses de prix dépassant 150 % entravent les conceptions de chargeurs grand public sensibles aux coûts et compliquent les stocks en flux tendu. La loi CHIPS des États-Unis alloue désormais des fonds à des projets de récupération du gallium, mais l'approvisionnement par recyclage reste à des années d'un volume significatif. L'incertitude pousse les fabricants de dispositifs à diversifier leurs sources d'approvisionnement et à recalibrer leurs stocks de sécurité, ajoutant des coûts opérationnels. Bien que le soutien politique atténue finalement le risque, la volatilité à court terme du gallium soustrait de l'élan au marché des technologies GaN sur silicium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de tranche : l'échelle économique s'oriente vers la production en 8 pouces

Le format 6 pouces a maintenu 37,8 % de la part du marché des technologies GaN sur silicium en 2024, car il correspond aux équipements installés dans les usines de composés existantes. Les substrats de 8 pouces, cependant, affichent un CAGR de 12,4 % parce qu'ils s'adaptent aux lignes de fonderies en silicium traditionnelles et produisent plus du double de puces par tranche, réduisant considérablement le coût par ampère. Le pilote 12 pouces d'Infineon a démontré une voie viable vers la parité avec les structures de coûts des MOSFET en silicium, préparant le terrain pour une inflexion dans l'électronique grand public une fois que le rendement de masse se stabilise.

La dynamique de mise à l'échelle façonne la stratégie des fournisseurs. Les start-ups GaN dédiées s'associent à des fonderies 8 pouces pour contourner les barrières capitalistiques, tandis que les fabricants de dispositifs intégrés investissent massivement dans des lignes pilotes 12 pouces pour verrouiller le leadership en matière d'approvisionnement. Les fournisseurs épitaxiaux investissent dans des réacteurs à plus haute température qui maintiennent une épaisseur uniforme à des diamètres plus grands, une condition préalable à la qualification automobile. La course à la taille des tranches abaisse directement la barrière de taille du marché des technologies GaN sur silicium pour les biens de consommation à évolution rapide et les alimentations industrielles générales, élargissant la demande totale adressable.

Par type de dispositif : l'intégration accélère l'adoption des circuits intégrés de puissance

Les HEMT discrets ont dominé 35,2 % des revenus de 2024 en raison des écosystèmes de commande de grille matures et d'une qualification simple. Les circuits intégrés de puissance, combinant des commutateurs GaN avec la commande, la protection et parfois la logique en silicium, croissent à un CAGR de 13,0 % en éliminant les cartes de pilotes externes qui consomment de l'espace et ajoutent un risque de compatibilité électromagnétique. Les conceptions intégrées poussent également les fréquences de commutation dans le régime multi-MHz, ce qui réduit les composants passifs.

Les développeurs de systèmes apprécient les cycles de conception plus courts et les nomenclatures plus réduites, incitant les ODM à privilégier les circuits intégrés GaN clés en main pour les nouveaux chargeurs grand public et les amplificateurs audio. L'emballage avancé multi-puces évacue la chaleur des puces empilées, répondant aux réserves en matière de fiabilité. Au fil du temps, l'intégration réduit le coût total de possession, positionnant les circuits intégrés de puissance comme le choix par défaut pour les applications à grand volume sur le marché des technologies GaN sur silicium.

Par application : les énergies renouvelables émergent comme moteur de croissance

Les infrastructures télécom et 5G ont absorbé 27,9 % des ventes de 2024, reflétant la demande des opérateurs pour une amplification RF efficace. Les micro-onduleurs solaires et les systèmes d'énergies renouvelables plus larges enregistrent le CAGR le plus élevé à 11,9 % parce que le fonctionnement à haute fréquence du GaN permet des composants magnétiques plus petits et augmente l'efficacité de conversion de 1 à 2 points. Les cadres réglementaires qui plafonnent les pertes des onduleurs au point de connexion au réseau incitent les installateurs à rechercher ces gains.

La taille du marché des technologies GaN sur silicium pour le matériel de production décentralisée croît davantage à mesure que les installateurs résidentiels adoptent des micro-onduleurs prêts à l'emploi. La durabilité est importante : la température de jonction plus basse du GaN sous une contrainte de charge identique améliore la durée de vie, s'alignant sur les garanties de toiture de 20 ans. La demande en énergies renouvelables transforme ainsi le GaN de composants télécom de niche en dispositifs de puissance grand public qui attirent des investissements en fabrication à grande échelle.

Par secteur d'utilisation final : les fournisseurs automobiles de rang 1 redéfinissent l'horizon de la demande

Les équipementiers ont conservé 67,8 % des achats en 2024 grâce à l'approvisionnement direct pour les smartphones, les stations de base et les contrôles industriels. Les fournisseurs automobiles de rang 1, cependant, affichent un CAGR de 13,4 % en intégrant le GaN dans les chargeurs embarqués, les convertisseurs DC-DC et les modules radar au cœur des VE de nouvelle génération. La qualification automobile limitait autrefois l'adoption, mais les premiers gains de conception soulignent la maturité croissante de la fiabilité.

La dynamique des achats évolue : les fournisseurs de rang 1 sécurisent des accords d'approvisionnement pluriannuels pour protéger les programmes de la volatilité du gallium, lissant effectivement la visibilité des revenus pour les fabricants de tranches. À mesure que davantage de constructeurs automobiles migrent vers des groupes motopropulseurs en 800 V, la pénétration du GaN s'accélère dans les étages de conversion auxiliaires, ajoutant de la profondeur au marché des technologies GaN sur silicium.

Analyse géographique

L'Amérique du Nord représentait 36,5 % des revenus de 2024 grâce au financement de la loi CHIPS d'une valeur de 1,5 milliard USD pour étendre les lignes GaN dans les installations de GlobalFoundries. Les achats de la défense privilégient les chaînes nationales sécurisées pour les composants électroniques de radar et de guerre électronique, assurant une demande d'ancrage à haute marge. L'expansion des énergies renouvelables au Canada et les investissements dans la chaîne d'approvisionnement des VE au Mexique élargissent la consommation régionale, ajoutant de l'ampleur au-delà des États-Unis.

L'Europe s'appuie sur des mandats stricts d'efficacité énergétique pour les appareils électroménagers et les moteurs industriels pour développer l'adoption du GaN. Les clusters d'automatisation allemands migrent vers le GaN pour réduire les factures d'énergie des usines, tandis que le Royaume-Uni privilégie les radios GaN pour petites cellules pour une couverture 5G dense. La loi européenne sur les puces alloue des capitaux aux fonderies régionales, réduisant la dépendance aux expéditions de substrats asiatiques. Les géants de l'automobile alignent leurs feuilles de route de conception avec les fournisseurs GaN locaux pour assurer leur autonomie stratégique alors que le bloc resserre les règles d'efficacité des véhicules.

L'Asie-Pacifique affiche le CAGR le plus rapide à 12,7 %, principalement grâce à la montée en puissance des capacités chinoises et au leadership japonais dans les matériaux. Le plan quinquennal de la Chine met en avant les semi-conducteurs à large bande interdite comme pilier stratégique, finançant à la fois la construction de nouvelles usines de 8 pouces et des programmes de recherche et développement sur le GaN vertical. Le Japon fournit des réacteurs de dépôt chimique en phase vapeur aux organométalliques et des polisseuses de substrats essentiels pour l'épitaxie GaN à haut rendement. La Corée du Sud commence à dupliquer ce modèle, associant le savoir-faire des usines de mémoire à l'expertise en dispositifs de puissance, tandis que le programme d'incitation de 10 milliards USD de l'Inde cible les lignes pilotes GaN pour les télécommunications et la défense. Collectivement, la hausse des volumes de production en Asie abaisse les prix mondiaux et accélère l'adoption sur le marché des technologies GaN sur silicium.

Paysage concurrentiel

Le marché des technologies GaN sur silicium s'équilibre entre des fabricants de dispositifs intégrés qui s'appuient sur de grandes bases de capital et des spécialistes ciblés qui stimulent l'innovation en conception. Infineon Technologies AG, Texas Instruments Incorporated et Nexperia mènent la course à l'échelle de fabrication en modernisant les lignes 8 pouces et en testant les lignes 12 pouces. Navitas Semiconductor Limited, Efficient Power Conversion Corp. et Transphorm Inc. se concentrent sur l'intégration des circuits intégrés de puissance, sécurisant des gains de conception dans les chargeurs rapides et les blocs de centres de données. L'acquisition de Transphorm Inc. par Renesas Electronics Corporation pour 339 millions USD illustre la consolidation et signale l'acceptation par le grand public.[3]Renesas Electronics, "Renesas finalise l'acquisition de Transphorm," renesas.com

Les dépôts de propriété intellectuelle se concentrent de plus en plus sur les architectures GaN verticales, les fournisseurs cherchant à étendre la tension au-delà de 1 200 V, un espace actuellement dominé par le carbure de silicium. Les courses aux brevets s'intensifient dans la conception de grilles, l'ingénierie des couches tampon et l'emballage, créant des barrières à l'entrée pour les nouveaux arrivants. Parallèlement, le risque lié à l'approvisionnement en gallium incite les acteurs occidentaux à sécuriser des contrats d'approvisionnement à long terme en matières premières, segmentant davantage le champ concurrentiel.

Les modèles de partenariat évoluent : les fonderies s'alignent avec les fabricants de substrats pour la sécurité de l'approvisionnement, les entreprises automobiles de rang 1 co-développent des protocoles de fiabilité, et les opérateurs de cloud collaborent sur des alimentations à haute densité. Une concentration modérée persiste car le chiffre d'affaires cumulé des cinq plus grandes entreprises avoisine 55 %, permettant aux entrants spécialisés de se tailler des niches tandis que les acteurs établis défendent leurs parts grâce aux économies d'échelle des tranches.

Leaders du secteur des technologies GaN sur silicium

Infineon Technologies AG

NXP Semiconductors N.V

Toshiba Corporation

Renesas Electronics Corporation

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Texas Instruments Incorporated a introduit des étages de puissance GaN dépassant 98 % d'efficacité pour les alimentations de centres de données et a dévoilé le premier fusible électronique de remplacement à chaud 48 V au-dessus de 6 kW.

- Mars 2025 : Nexperia a lancé 12 transistors à effet de champ GaN en mode d'enrichissement de 40 V à 700 V pour les pilotes de LED et les étages de correction du facteur de puissance.

- Février 2025 : Navitas Semiconductor Limited a déclaré un chiffre d'affaires annuel 2024 de 83,3 millions USD avec des ventes GaN en croissance de plus de 50 % d'une année sur l'autre.

- Janvier 2025 : Vermont GaN Tech Hub a obtenu 23,7 millions USD de financement de l'Agence de développement économique pour développer la formation de la main-d'œuvre GaN et la fabrication pilote.

Portée du rapport mondial sur le marché des technologies GaN sur silicium

| 2 pouces |

| 4 pouces |

| 6 pouces |

| 8 pouces |

| 12 pouces |

| Transistors de puissance discrets (HEMT) |

| Circuits intégrés (circuits intégrés de puissance) |

| Modules de puissance |

| Modules frontaux RF |

| Autres types de dispositifs |

| Électronique grand public et chargeurs rapides |

| Stations de base télécom et 5G |

| Énergies renouvelables et micro-onduleurs solaires |

| Automobile et mobilité |

| Entraînements de moteurs industriels et onduleurs de secours |

| RF défense et aérospatiale |

| Autres applications |

| Équipementiers |

| ODM / EMS |

| Fournisseurs automobiles de rang 1 |

| Spécialistes de la conversion de puissance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par taille de tranche | 2 pouces | ||

| 4 pouces | |||

| 6 pouces | |||

| 8 pouces | |||

| 12 pouces | |||

| Par type de dispositif | Transistors de puissance discrets (HEMT) | ||

| Circuits intégrés (circuits intégrés de puissance) | |||

| Modules de puissance | |||

| Modules frontaux RF | |||

| Autres types de dispositifs | |||

| Par application | Électronique grand public et chargeurs rapides | ||

| Stations de base télécom et 5G | |||

| Énergies renouvelables et micro-onduleurs solaires | |||

| Automobile et mobilité | |||

| Entraînements de moteurs industriels et onduleurs de secours | |||

| RF défense et aérospatiale | |||

| Autres applications | |||

| Par secteur d'utilisation final | Équipementiers | ||

| ODM / EMS | |||

| Fournisseurs automobiles de rang 1 | |||

| Spécialistes de la conversion de puissance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel jalon de chiffre d'affaires le marché des technologies GaN sur silicium atteint-il d'ici 2030 ?

Le marché des technologies GaN sur silicium devrait atteindre 1,40 milliard USD d'ici 2030 à un CAGR de 11,51 %.

Quelle taille de tranche croît le plus rapidement dans les technologies GaN sur silicium ?

Les tranches de 8 pouces s'étendent à un CAGR de 12,4 % car elles doublent la production de puces et tirent parti des usines en silicium existantes.

Pourquoi le GaN est-il privilégié pour les amplificateurs de puissance radio 5G ?

Le GaN offre une densité de puissance 3 à 6 fois supérieure à celle des anciens dispositifs à arséniure de gallium, permettant des radios 5G plus petites et plus efficaces.

Comment les fabricants de VE bénéficient-ils des chargeurs embarqués GaN sur silicium ?

Le GaN prend en charge les sous-systèmes en 48 V qui réduisent le poids du câblage jusqu'à 40 % et améliorent l'efficacité de conversion, prolongeant l'autonomie du véhicule.

Quel est le principal défi de fiabilité pour les dispositifs GaN sur silicium ?

L'inadéquation de dilatation thermique entre les couches GaN et le substrat en silicium induit des contraintes mécaniques qui peuvent dégrader les dispositifs sur de longs cycles de fonctionnement.

Comment les contrôles à l'exportation chinois sur le gallium affectent-ils la chaîne d'approvisionnement GaN ?

La Chine fournissant 98 % du gallium, les restrictions à l'exportation peuvent faire monter les prix des matières premières et créer un risque d'approvisionnement, incitant à la diversification des capacités occidentales.

Dernière mise à jour de la page le: