Taille et part du marché des semi-conducteurs fabless

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 270.87 Milliards de dollars |

| Taille du Marché (2030) | 530.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.37% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs fabless par Mordor Intelligence

La taille du marché des semi-conducteurs fabless a atteint 270,87 milliards USD en 2025 et devrait augmenter jusqu'à 530,08 milliards USD d'ici 2030, avec un TCAC de 14,37 %. La demande croissante en calcul pour l'IA générative, en électronique de puissance pour les véhicules électriques et en puces de connectivité de nouvelle génération maintient les flux de capitaux vers des bureaux de conception spécialisés qui s'appuient sur des fonderies externes pour leur mise à l'échelle. L'intégration étroite des blocs de propriété intellectuelle, du conditionnement en chiplets et de la co-optimisation matériel-logiciel a transformé les entreprises fabless en principal moteur d'innovation de la chaîne de valeur des semi-conducteurs au sens large. La complexité croissante des charges de travail liées à l'intelligence artificielle accélère la migration vers les nœuds inférieurs à 7 nm et le conditionnement avancé 2,5D, tandis que les programmes de subventions nationaux encouragent l'émergence de pôles de conception régionaux. Parallèlement, la géopolitique des chaînes d'approvisionnement et les nouvelles exigences en matière de sécurité automobile redéfinissent les délais de qualification des clients et intensifient la course aux capacités de fonderie à long terme.

Points clés du rapport

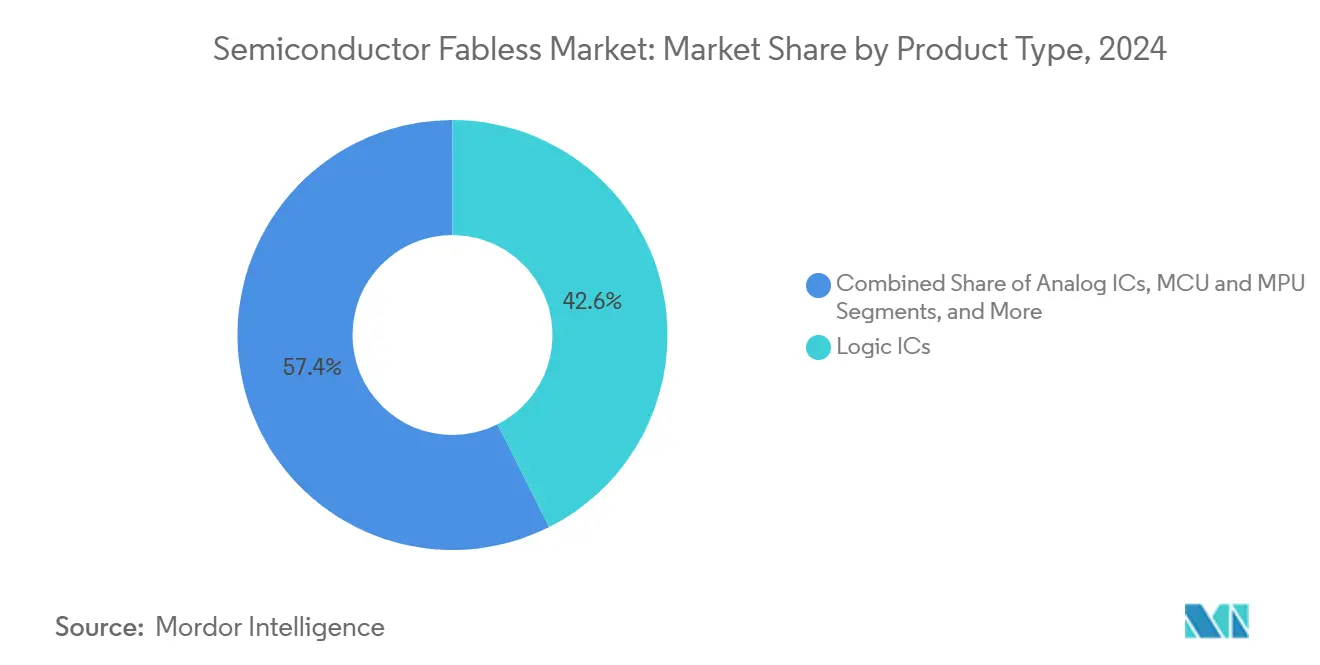

- Par type de produit, les circuits intégrés logiques ont dominé le marché des semi-conducteurs fabless avec une part de 42,58 % en 2024 et devraient se développer à un TCAC de 15,28 % jusqu'en 2030.

- Par application d'utilisation finale, l'électronique mobile et grand public représentait 38,63 % de la taille du marché des semi-conducteurs fabless en 2024 ; cependant, les charges de travail des centres de données et de l'informatique en nuage connaissent une croissance plus rapide, avec un TCAC de 15,49 % jusqu'en 2030.

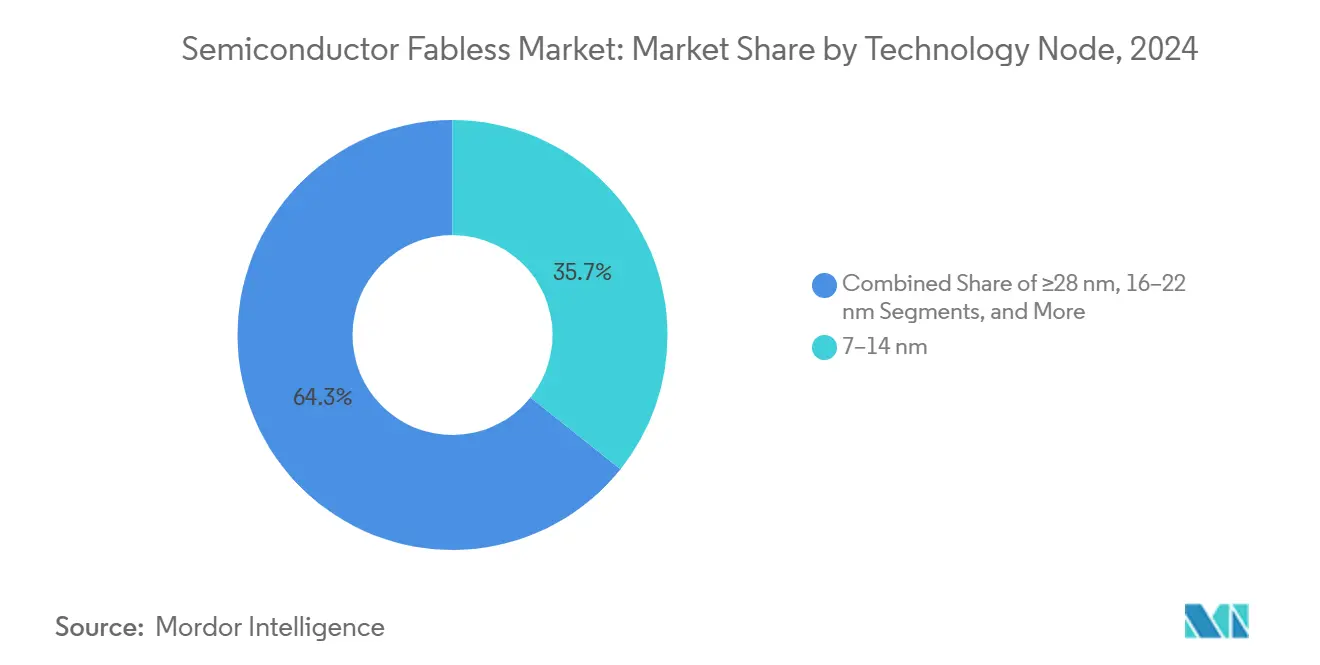

- Par nœud technologique, la classe 7-14 nm détenait une part de revenus de 35,73 % du marché des semi-conducteurs fabless en 2024, tandis que les conceptions inférieures à 7 nm devraient croître à un TCAC de 16,28 % en raison de la hausse de la demande en IA et en calcul haute performance.

- Par type de client, les équipementiers de niveau 1 représentaient 46,29 % de la demande du marché des semi-conducteurs fabless en 2024 ; les fabricants de systèmes émergents ont affiché la dynamique la plus forte, avec un TCAC de 14,72 % jusqu'en 2030.

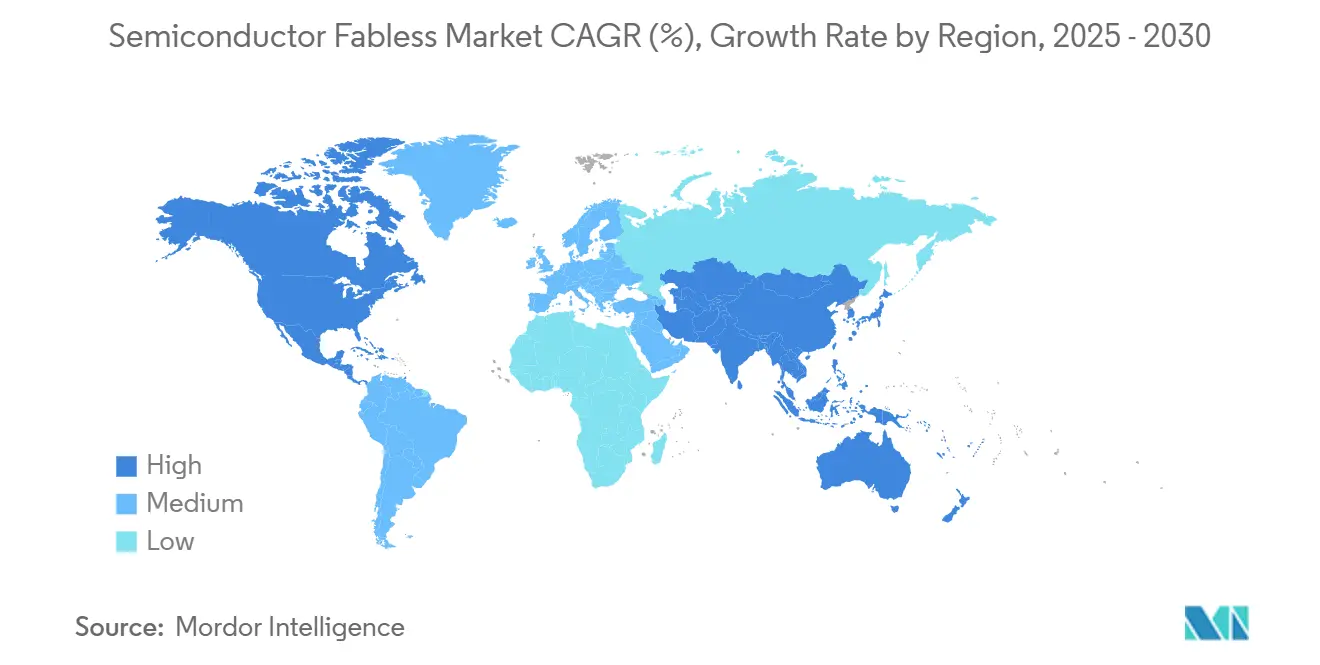

- Par géographie, l'Asie-Pacifique a conservé une part de revenus de 54,01 % du marché des semi-conducteurs fabless en 2024, tandis que l'Amérique du Nord est positionnée pour la croissance la plus rapide, avec un TCAC de 14,39 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des semi-conducteurs fabless

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Super-Cycle de Calcul de l'IA Générative Stimulant la Demande de Circuits Intégrés Logiques Haut de Gamme | 2.60% | Mondial, porté par l'Amérique du Nord et l'Asie de l'Est | Court terme (≤ 2 ans) |

| Expansion du Contenu en Semi-conducteurs Automobiles dans les Plateformes VE et ADAS | 2.20% | Mondial, plus fort en Chine, en Europe, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Transition 5G et Wi-Fi 7 Augmentant les Volumes de Circuits Intégrés RF Front-End | 1.90% | Mondial, particulièrement dans les marchés mobiles avancés et les marchés des réseaux | Court terme (≤ 2 ans) |

| Subventions Gouvernementales de Type CHIPS Accélérant les Pôles de Conception Régionaux | 1.50% | Mondial, porté par les États-Unis, l'Europe, la Corée du Sud, le Japon et l'Inde | Moyen terme (2-4 ans) |

| L'Écosystème Open-Source RISC-V Abaissant les Barrières à l'Entrée pour les Nouvelles Maisons de Conception | 1.20% | Mondial, avec une adoption rapide en Asie-Pacifique, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des Outils EDA Pilotés par l'IA Réduisant le Temps et le Coût de Tape-Out | 1.00% | Mondial, concentré dans les écosystèmes avancés de conception de semi-conducteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le super-cycle de calcul pour l'IA générative stimule la demande en circuits intégrés logiques haut de gamme

Les déploiements en entreprise de services basés sur des modèles de langage de grande taille reconfigurent l'architecture des centres de données, orientant les budgets vers des processeurs spécialisés par domaine, des accélérateurs tensoriels et des chiplets de mémoire à large bande passante. SEMI prévoit que le silicium dédié à l'IA consommera 35 % de la capacité totale de tranches de pointe d'ici 2026, ce qui incite les leaders fabless à sécuriser des accords de fonderie pluriannuels pour protéger leur approvisionnement en nœuds inférieurs à 5 nm.[1]SEMI, "Demande de tranches de pointe pour l'IA," semi.org La pression concurrentielle repose désormais sur des portefeuilles de propriété intellectuelle couvrant les cœurs optimisés pour les transformeurs, l'arithmétique à faible précision et les structures d'interconnexion sur puce. Ces exigences favorisent les entreprises capables de co-concevoir le matériel avec des piles logicielles, ancrant davantage le marché des semi-conducteurs fabless comme moteur de l'innovation en IA.

Expansion du contenu en semi-conducteurs automobiles dans les plateformes de véhicules électriques et de systèmes d'aide à la conduite

Les véhicules électriques à batterie et les systèmes d'aide à la conduite de niveau 2 et supérieur continuent d'augmenter la valeur en silicium par véhicule. La Semiconductor Industry Association estime que les semi-conducteurs automobiles afficheront une croissance annuelle à deux chiffres jusqu'en 2029, aidés par les dispositifs de puissance à large bande interdite et les systèmes sur puce conformes à la sécurité fonctionnelle. Les fournisseurs fabless occupent des niches clés dans la gestion des batteries, les contrôleurs de domaine et les conceptions de fusion de capteurs, remportant des contrats auprès des équipementiers de niveau 1 traditionnels qui manquent de réutilisation agile de la propriété intellectuelle. Les longs cycles de qualification et la documentation ISO 26262 créent des coûts de changement, verrouillant les gains de conception et renforçant la trajectoire ascendante du marché des semi-conducteurs fabless.

La transition vers la 5G et le Wi-Fi 7 augmente les volumes de circuits intégrés de frontal radiofréquence

Le passage vers le spectre à 6 GHz et les ondes millimétriques exige des banques de filtres complexes, des gammes d'amplificateurs de puissance et des contrôleurs de suivi d'enveloppe. Les spécialistes fabless en radiofréquence capitalisent sur les procédés à base de nitrure de gallium et d'arséniure de gallium pour offrir une meilleure efficacité à des fréquences élevées. La hausse qui en résulte dans la nomenclature des matériaux, tant pour les smartphones que pour les points d'accès d'entreprise, ajoute une nouvelle couche de revenus, en particulier dans les pôles de fabrication d'Asie-Pacifique où se déroule la majeure partie de l'assemblage final. Ces dynamiques maintiennent les acteurs spécialisés en radiofréquence et en signaux mixtes au cœur du récit de croissance du marché des semi-conducteurs fabless.

Les subventions gouvernementales de type CHIPS accélèrent l'émergence de pôles de conception régionaux

Le CHIPS and Science Act nord-américain réserve 52 milliards USD pour la fabrication nationale et les subventions à la recherche et développement, tandis que le European Chips Act alloue 43 milliards EUR (48,6 milliards USD) pour renforcer la sécurité de l'approvisionnement continental. Les subventions abaissent les barrières à l'entrée pour les jeunes entreprises et incitent les multinationales à établir des centres de conception satellites, étendant le réseau du marché des semi-conducteurs fabless au-delà de son cœur historique en Asie-Pacifique. À long terme, les empreintes de recherche et développement distribuées devraient renforcer les viviers de talents régionaux et diversifier l'exposition aux risques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de capacité de conditionnement avancé | -1.7% | Mondial, avec des contraintes aiguës en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôles à l'exportation géopolitiques limitant l'accès aux nœuds de fonderie inférieurs à 7 nm | -2.3% | Chine principalement, avec des effets secondaires sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Pénurie de talents en conception et hausse des coûts de main-d'œuvre | -1.2% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Charge croissante de conception pour la fiabilité dans les systèmes sur puce automobiles et médicaux | -0.9% | Mondial, avec une concentration dans les régions à forte présence automobile | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de capacité de conditionnement avancé

ASE Group rapporte que le taux d'utilisation pour les interposeurs 2,5D et le conditionnement en boîtier à niveau de tranche à sortie libre reste supérieur à 95 %, avec des délais de livraison dépassant six mois. Les accélérateurs d'IA et les processeurs réseau à base de chiplets nécessitent ces formats, de sorte que les pénuries se traduisent par des batailles d'allocation et des prix premium. Les entreprises fabless ne disposant pas de lignes réservées en propre doivent reconcevoir leurs produits autour de conditionnements moins avancés ou retarder leurs montées en cadence, réduisant ainsi le potentiel de revenus immédiat pour le marché des semi-conducteurs fabless.

Contrôles à l'exportation géopolitiques limitant l'accès aux nœuds de fonderie inférieurs à 7 nm

Les réglementations américaines adoptées en 2024 restreignent la vente d'équipements à lithographie par ultraviolets extrêmes et de licences de logiciels de conception avancés à certaines entités chinoises.[2] Center for Strategic and International Studies, "Implications des contrôles à l'exportation américains sur les nœuds avancés," csis.org L'accès limité entrave la parité concurrentielle dans le calcul haute performance et les dispositifs d'IA en périphérie, segmentant le marché des semi-conducteurs fabless en deux strates technologiques. Les acteurs mondiaux continuent de pousser vers 3 nm et en dessous, tandis que les entreprises chinoises concernées augmentent leurs volumes sur des nœuds matures, intensifiant la concurrence par les prix dans les segments hérités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des circuits intégrés logiques maintenue par l'accélération de l'IA

Les revenus des circuits intégrés logiques représentaient la plus grande part du marché des semi-conducteurs fabless en 2024, à 42,58 %. Le TCAC de 15,28 % du segment jusqu'en 2030 dépasse toutes les autres catégories de produits, alors que la demande en accélérateurs spécialisés par domaine, en réseaux de portes programmables embarqués et en chiplets hétérogènes augmente. L'orientation vers l'inférence par transformeurs, les coprocesseurs d'enclave sécurisée et les interfaces SerDes à haute vitesse favorise de longs engagements de conception et des bibliothèques de propriété intellectuelle différenciées.

Les catégories de circuits intégrés analogiques, de microcontrôleurs et de microprocesseurs restent essentielles pour la gestion de l'alimentation et le contrôle en périphérie, mais elles croissent à des rythmes plus modérés. Les bureaux de conception spécialisés en radiofréquence et en signaux mixtes profitent des déploiements de la 5G et du Wi-Fi 7, mais ils ne peuvent pas égaler la trajectoire explosive de la logique centrée sur l'IA. Dans l'ensemble, le glissement du mix produit garantit que le marché des semi-conducteurs fabless tire une proportion croissante de ses revenus des innovations logiques, renforçant la dépendance aux nœuds de pointe.

Par application d'utilisation finale : la dynamique des centres de données compense la maturité du mobile

L'électronique mobile et grand public est restée le plus grand groupe d'applications, représentant 38,63 % des revenus de 2024 ; cependant, l'allongement des cycles de remplacement des téléphones mobiles tempère la croissance des volumes. En revanche, les opérateurs hyperscale et les fournisseurs d'IaaS d'entreprise investissent des budgets à deux chiffres dans des grappes d'entraînement d'IA, stimulant la demande des centres de données à un TCAC de 15,49 %.

Le profil de prix de vente moyen plus élevé des accélérateurs de classe serveur amplifie l'effet de levier sur les revenus, aidant le marché des semi-conducteurs fabless à capturer une valeur disproportionnée par unité expédiée. Les gains de conception automobiles pour les onduleurs à entraînement électrique et les contrôleurs de systèmes d'aide à la conduite élargissent la base de clients, tandis que les exigences industrielles et médicales ajoutent des flux plus modestes mais stables, ancrés par de longs cycles de vie des produits et des besoins de certification stricts.

Par nœud technologique : les nœuds inférieurs à 7 nm imposent des prix premium

La fenêtre intermédiaire 7-14 nm détenait une part de revenus de 35,73 % en 2024, grâce à des structures de coûts matures et à des performances adéquates pour de nombreux appareils grand public. Néanmoins, la taille du marché des semi-conducteurs fabless liée aux procédés inférieurs à 7 nm connaît la croissance la plus rapide, soutenue par un TCAC de 16,28 % alors que les charges de travail d'IA et de graphisme migrent vers la lithographie par ultraviolets extrêmes.

Les fabricants de puces opérant sur 28 nm et au-dessus continuent de servir les niches de puissance analogique, de connectivité pour l'internet des objets et de microcontrôleurs automobiles ; cependant, la pression sur les prix et la concurrence pour les capacités réduisent les marges. La stratégie d'allocation pivote donc sur la sécurisation des tranches inférieures à 7 nm pour la logique critique en termes de performances, tout en maintenant des positions en volume sur les nœuds matures pour les conceptions sensibles aux coûts.

Par type de client : domination des équipementiers de niveau 1 avec l'émergence de challengers de niche

Les équipementiers de systèmes de niveau 1 ont représenté 46,29 % de la production fabless en 2024 et devraient se développer à un TCAC de 14,72 % sur la période de prévision. Les accords d'approvisionnement à long terme, les feuilles de route de co-développement et les laboratoires de validation conjoints ancrent ces relations. Les équipementiers émergents et les jeunes entreprises verticales, notamment dans la robotique et les caméras d'IA en périphérie, gagnent des positions en se concentrant sur des charges de travail spécialisées que les acteurs établis négligent souvent.

Les agences gouvernementales et de défense accroissent leur part de demande en semi-conducteurs sécurisés produits localement. Dans l'ensemble, la diversification du mix clients soutient la résilience, mais oblige également le marché des semi-conducteurs fabless à maîtriser un éventail plus large de cadres de conformité et d'engagements de longévité.

Analyse géographique

L'Asie-Pacifique a généré 54,01 % des revenus du marché des semi-conducteurs fabless en 2024, tirant parti de ses denses pôles de fabrication, de ses relations matures avec les prestataires de services de fabrication électronique et de sa proximité avec les lignes d'assemblage d'appareils grand public. Taïwan et la Corée du Sud fournissent la majorité des tranches inférieures à 5 nm, tandis que le Japon développe ses procédés spéciaux et sa capacité de conditionnement 3D pour rééquilibrer son exposition stratégique. La Chine accélère ses investissements nationaux dans les lignes 14 nm et 28 nm face aux vents contraires des contrôles à l'exportation, poussant les entreprises fabless locales à cibler les conceptions d'IA de gamme intermédiaire et d'internet des objets industriel.

Le marché des semi-conducteurs fabless en Amérique du Nord devrait croître à un TCAC de 14,39 %, porté par les incitations du CHIPS Act, un écosystème logiciel robuste et les investissements des opérateurs d'informatique en nuage hyperscale. Les projets de fonderies en Arizona, au Texas et à New York promettent des boucles prototype-production plus courtes, améliorant la certitude de la chaîne d'approvisionnement pour les contrats automobiles, aérospatiaux et de défense. De plus, le financement actif par capital-risque autour des blocs de calcul RISC-V et des jeunes entreprises spécialisées en circuits intégrés photoniques élargit le vivier de conception national.

L'Europe détient une part modeste mais capture des niches premium dans l'électronique automobile, l'automatisation industrielle et les solutions d'identification sécurisée. Le programme de financement de 43 milliards EUR (50,09 milliards USD) du European Chips Act soutient de nouvelles lignes pilotes à 2 nm et des centres de recherche appliquée, visant à doubler l'empreinte en semi-conducteurs du continent sur l'horizon de prévision.[3]Commission européenne. "Mise en œuvre du European Chips Act," digital-strategy.ec.europa.eu La volatilité des prix de l'énergie et les pénuries de talents restent des contraintes ; cependant, les partenariats avec des fonderies américaines et asiatiques contribuent à atténuer les lacunes immédiates en capacité.

Paysage concurrentiel

Les cinq premiers fournisseurs fabless contrôlent environ 35 % des revenus mondiaux, conférant au marché des semi-conducteurs fabless un profil de concentration modéré. Qualcomm et Broadcom maintiennent leur envergure grâce à des acquisitions stratégiques et à des portefeuilles de propriété intellectuelle de bout en bout couvrant la connectivité, l'IA et les blocs de sécurité. NVIDIA, AMD et Marvell approfondissent leurs liens avec les fonderies basées à Taïwan pour accéder aux nœuds avancés, tandis que Samsung Foundry et GlobalFoundries ajoutent une diversité géographique.

Les spécialistes de niveau intermédiaire se taillent des niches dans les modules de frontal radiofréquence, les contrôleurs de domaine automobiles et les dispositifs de puissance industriels, s'appuyant souvent sur des plateformes de procédés différenciées telles que le carbure de silicium ou le nitrure de gallium. Les cœurs RISC-V à source ouverte abaissent les barrières à l'entrée pour les jeunes entreprises axées sur le calcul personnalisé à faible consommation. L'essor des normes de chiplets permet aux petits bureaux de conception de participer à des conditionnements hétérogènes assemblés par les leaders de l'écosystème, démocratisant ainsi l'innovation tout en amplifiant la complexité de la coordination de la chaîne d'approvisionnement.

Les longs cycles de qualification dans les segments automobiles et médicaux récompensent les entreprises ayant des antécédents en matière d'ISO 26262 ou d'ISO 13485, élevant les barrières pour les nouveaux entrants. Par conséquent, l'avantage concurrentiel dépend d'une combinaison d'étendue de la propriété intellectuelle, de partenariats de conditionnement et de capacité de conformité, maintenant une concurrence dynamique mais ordonnée au sein du marché des semi-conducteurs fabless.

Leaders du secteur des semi-conducteurs fabless

NVIDIA Corporation

Qualcomm Incorporated

Broadcom Inc.

Advanced Micro Devices Inc.

MediaTek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Qualcomm et Samsung Foundry ont signé un accord de 8,2 milliards USD sur cinq ans pour sécuriser une capacité à 3 nm pour les prochains processeurs Snapdragon AI.

- Septembre 2025 : Broadcom a finalisé son acquisition de la division sécurité d'entreprise de Symantec pour 12,8 milliards USD, associant des modules de sécurité matériels à des circuits intégrés spécifiques à l'application pour les réseaux.

- Août 2025 : MediaTek a présenté le Dimensity 9500, un produit phare d'IA intégré construit sur le nœud 3 nm amélioré de TSMC avec une amélioration des performances d'inférence de 45 %.

- Juillet 2025 : AMD a dévoilé les accélérateurs MI350 pour centres de données, fabriqués à 3 nm et conditionnés avec des chiplets 2,5D, ciblant les charges de travail d'entraînement en apprentissage profond.

Portée du rapport mondial sur le marché des semi-conducteurs fabless

| Circuits intégrés analogiques |

| Circuits intégrés logiques |

| Microcontrôleurs et microprocesseurs |

| Circuits intégrés radiofréquence et à signaux mixtes |

| Électronique mobile et grand public |

| Centres de données et informatique en nuage |

| Automobile et transport |

| Industrie et médical |

| ≥28 nm |

| 16–22 nm |

| 7–14 nm |

| <7 nm |

| Équipementiers de systèmes de niveau 1 |

| Équipementiers de dispositifs émergents |

| Entreprises de licences de propriété intellectuelle et de services de conception |

| Agences gouvernementales et de défense |

| Infrastructure de bureau virtuel (VDI) |

| Virtualisation des applications |

| Virtualisation de sessions / Services de terminal |

| Gestion des accès et surveillance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Circuits intégrés analogiques | |

| Circuits intégrés logiques | ||

| Microcontrôleurs et microprocesseurs | ||

| Circuits intégrés radiofréquence et à signaux mixtes | ||

| Par secteur d'utilisation finale | Électronique mobile et grand public | |

| Centres de données et informatique en nuage | ||

| Automobile et transport | ||

| Industrie et médical | ||

| Par nœud technologique | ≥28 nm | |

| 16–22 nm | ||

| 7–14 nm | ||

| <7 nm | ||

| Par type de client | Équipementiers de systèmes de niveau 1 | |

| Équipementiers de dispositifs émergents | ||

| Entreprises de licences de propriété intellectuelle et de services de conception | ||

| Agences gouvernementales et de défense | ||

| Par technologie | Infrastructure de bureau virtuel (VDI) | |

| Virtualisation des applications | ||

| Virtualisation de sessions / Services de terminal | ||

| Gestion des accès et surveillance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semi-conducteurs fabless en 2025 ?

La taille du marché des semi-conducteurs fabless s'élève à 270,87 milliards USD en 2025.

Quel est le TCAC prévu pour les revenus de conception de puces fabless jusqu'en 2030 ?

Les revenus devraient se développer à un TCAC de 14,37 % entre 2025 et 2030.

Quelle catégorie de produits contribue le plus aux revenus fabless ?

Les circuits intégrés logiques contribuent la plus grande part, représentant 42,58 % des ventes de 2024.

Quelle région géographique connaît la croissance la plus rapide ?

L'Amérique du Nord mène la croissance avec un TCAC prévu de 14,39 % jusqu'en 2030, aidée par les incitations du CHIPS Act.

Pourquoi la capacité de conditionnement avancé est-elle une préoccupation pour les entreprises fabless ?

Le taux d'utilisation pour les formats 2,5D et à sortie libre dépasse 95 %, entraînant des délais de livraison de six mois et des prix premium.

Quel rôle jouent les programmes de subventions gouvernementaux dans le secteur ?

Les incitations de type CHIPS aux États-Unis et en Europe abaissent les barrières à l'entrée et encouragent les pôles de conception régionaux, contribuant à diversifier la chaîne d'approvisionnement.

Dernière mise à jour de la page le: