Taille et part du marché des équipements pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.82 Milliards de dollars |

| Taille du Marché (2031) | 162.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements pour semi-conducteurs par Mordor Intelligence

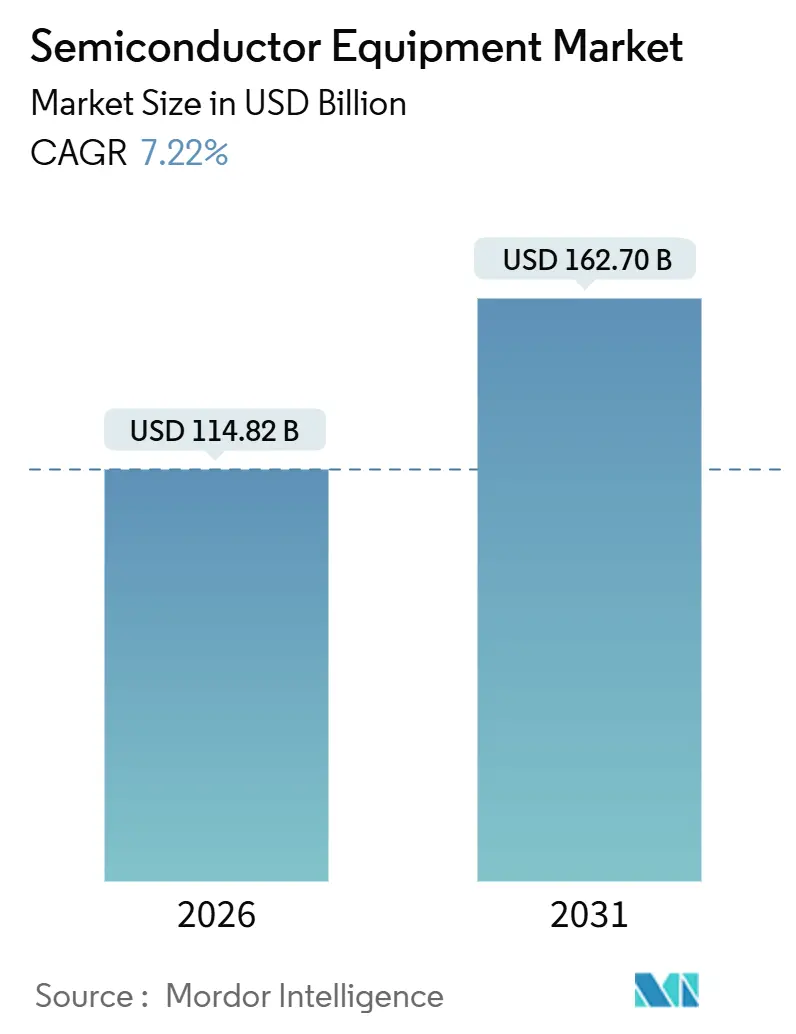

La taille du marché des équipements pour semi-conducteurs est estimée à 114,82 milliards USD en 2026, et devrait atteindre 162,70 milliards USD d'ici 2031, à un CAGR de 7,22 % pendant la période de prévision (2026-2031).

Cette croissance reflète le passage de la fabrication à volume grand public vers une précision de niveau infrastructure, où les transistors à grille enveloppante (GAA) et la lithographie par ultraviolets extrêmes (EUV) à haute ouverture numérique (haute-NA) dominent les plans d'investissement. La tarification premium des outils EUV à 0,55-NA, les mises à niveau des équipements front-end permettant les nœuds à 2 nm, et la construction de fabs subventionnée maintiennent ensemble le marché des équipements pour semi-conducteurs sur une trajectoire d'expansion. Parallèlement, les lignes d'intégration hétérogène 3D spécialisées captent de la valeur grâce aux architectures à chiplets, et les directives de durabilité stimulent la demande de modernisation pour des chambres à faible consommation d'énergie. Les stratégies concurrentielles reposent de plus en plus sur la sécurisation de l'approvisionnement en photorésines rares, en gaz fluorés et en techniciens de service sur site, des facteurs qui influencent à la fois les structures de coûts et les délais d'expédition.

Principaux enseignements du rapport

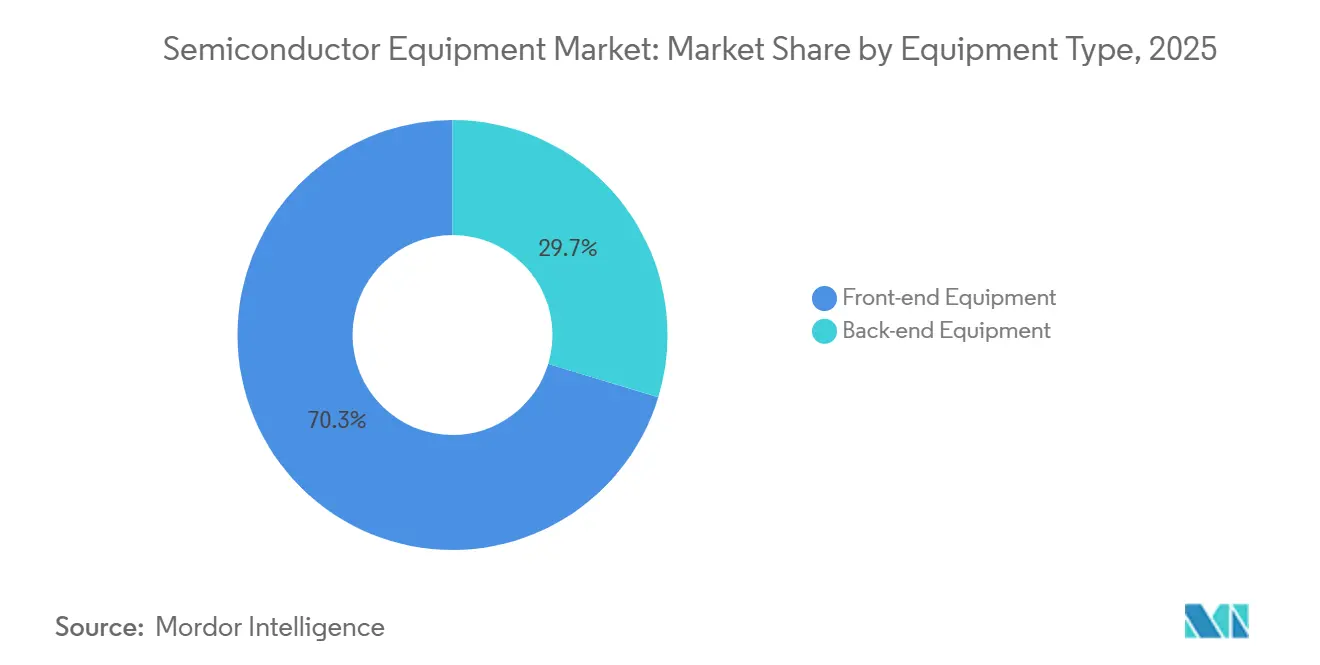

- Par type d'équipement, les outils front-end ont dominé avec 70,33 % de la part de marché des équipements pour semi-conducteurs en 2025 ; la même catégorie devrait croître à un CAGR de 8,16 % jusqu'en 2031.

- Par participant à la chaîne d'approvisionnement, les fonderies ont détenu 52,92 % de la part de revenus en 2025, tandis que les prestataires d'assemblage et de test externalisés de semi-conducteurs (OSAT) enregistrent le CAGR projeté le plus élevé à 7,84 % jusqu'en 2031.

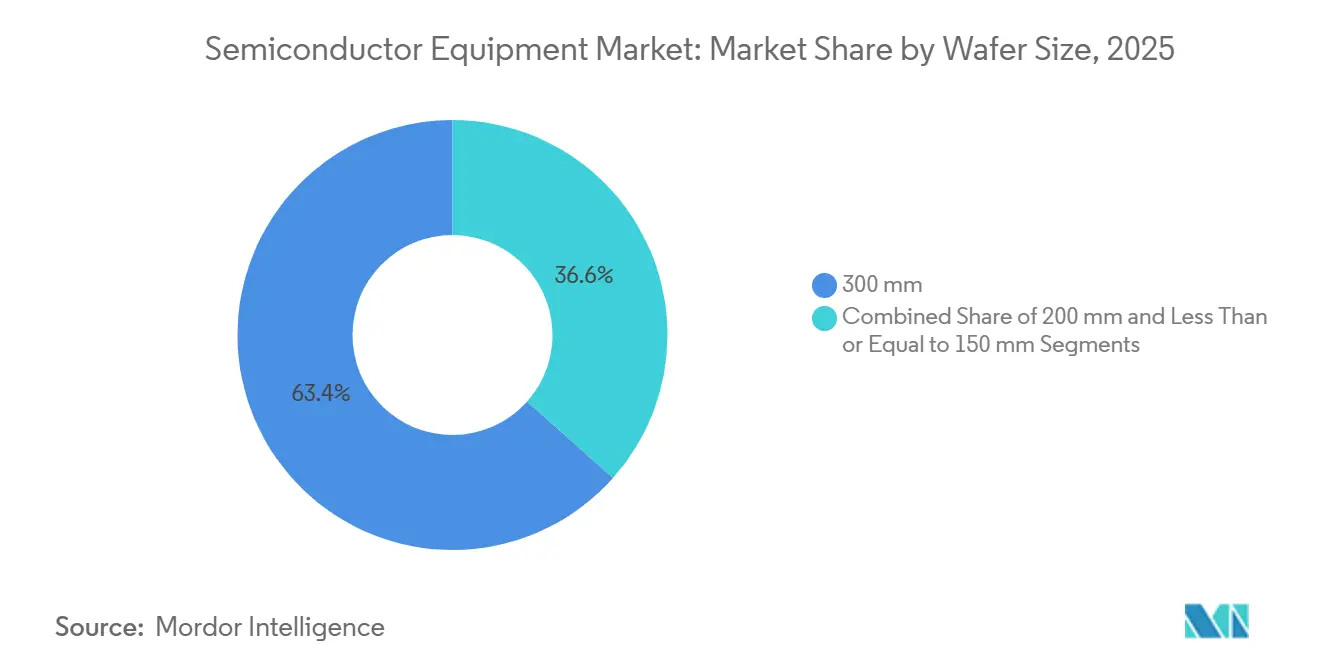

- Par taille de plaquette, les substrats de 300 mm ont représenté 63,42 % de la taille du marché des équipements pour semi-conducteurs en 2025 et devraient se développer à un CAGR de 8,02 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les applications informatiques ont capté 32,12 % de la taille du marché des équipements pour semi-conducteurs en 2025 ; la demande en équipements pour l'automobile et la mobilité croît à un CAGR de 8,44 % jusqu'en 2031.

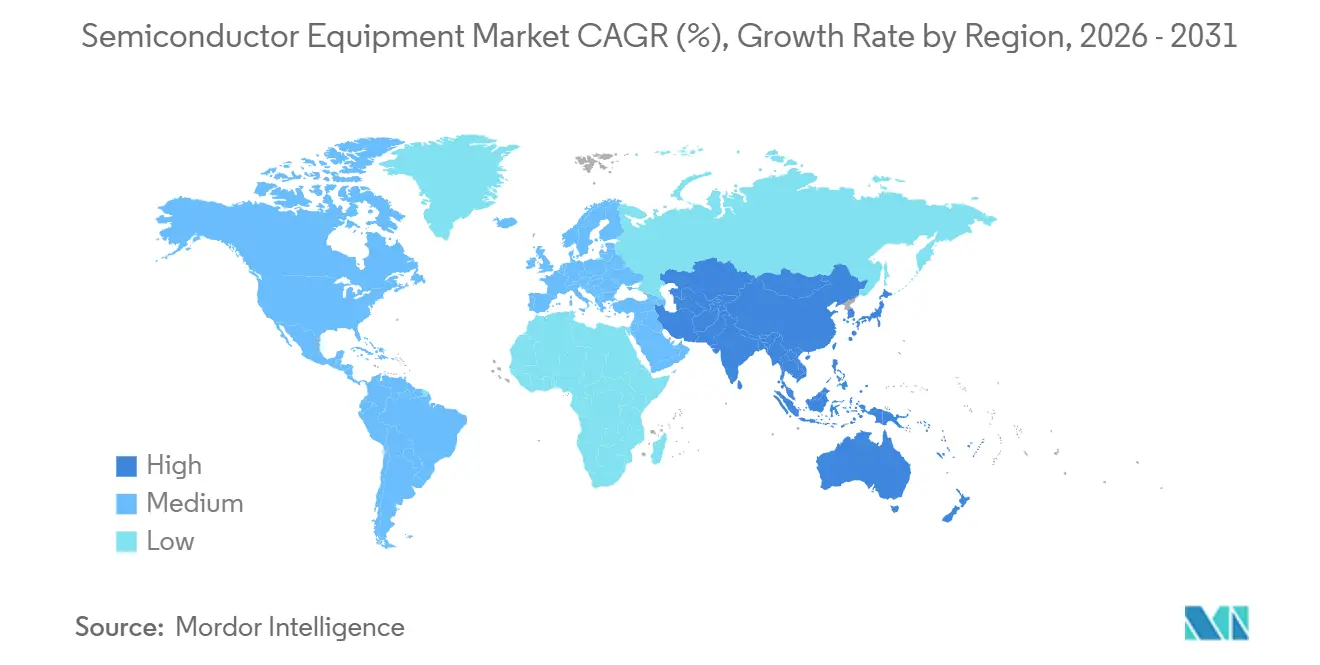

- Par géographie, l'Asie-Pacifique a représenté 52,97 % de la part de revenus en 2025 et progresse à un CAGR de 9,07 %, le plus rapide de toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements pour semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'électronique grand public avancée et de smartphones | +0.9% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Investissements rapides dans les nœuds pour l'IA, l'IoT et les dispositifs en périphérie de réseau | +1.8% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique (Taïwan, Corée du Sud, Japon) | Moyen terme (2-4 ans) |

| Vagues de subventions gouvernementales (CHIPS Act, EU Chips Act, etc.) stimulant les dépenses d'investissement en outils | +1.5% | Amérique du Nord et Europe, avec des retombées vers les partenaires alliés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les architectures GAA et les outils EUV haute-NA nécessitant de nouveaux équipements | +1.3% | Mondial, concentré dans les fabs de pointe (Taïwan, Corée du Sud, États-Unis) | Long terme (≥ 4 ans) |

| Mandats de durabilité stimulant les outils de modernisation des fabs écologiques | +0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pic de demande en emballage d'intégration hétérogène 3D | +1.1% | Mondial, avec adoption précoce à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements rapides dans les nœuds pour l'IA, l'IoT et les dispositifs en périphérie de réseau

Les charges de travail d'inférence d'intelligence artificielle et l'informatique en périphérie distribuée poussent les nœuds de processus en dessous de 5 nm, où l'intensité des équipements par plaquette augmente fortement. OpenAI s'est engagé à hauteur de 500 millions USD en 2025 pour sécuriser une capacité à nœud avancé auprès de Taiwan Semiconductor Manufacturing Company (TSMC), tandis que Microsoft et Amazon Web Services ont chacun réservé plusieurs milliards de dollars pour du silicium personnalisé à 3 nm. ASML a signalé une augmentation de 40 % en glissement annuel des expéditions d'outils EUV au cours des trois premiers trimestres de 2025. En revanche, les dispositifs IoT restent sur des lignes matures à 28 nm et 40 nm, mais les accélérateurs d'IA en périphérie émergents combinent des couches radiofréquences à 22 nm avec de la logique numérique à 7 nm, obligeant les fabs à installer des lignes d'emballage hétérogène qui fusionnent des puces dissemblables. La feuille de route technologique internationale pour les semi-conducteurs prévoit que d'ici 2028, plus de la moitié des puces haute performance adopteront des architectures à chiplets, chacune nécessitant des équipements d'assemblage, de test et d'emballage avancé novateurs.[1]IEEE, "Feuille de route technologique internationale pour les semi-conducteurs," Ieee.org

Vagues de subventions gouvernementales stimulant les dépenses d'investissement en outils

Des législations telles que la loi américaine CHIPS and Science Act et l'EU Chips Act compriment les cycles d'approvisionnement qui s'étendaient auparavant sur deux ans. Intel a obtenu 8,5 milliards USD de subventions plus 11 milliards USD de garanties de prêts pour de nouvelles fabs en Ohio et en Arizona, s'engageant à acheter plus de 200 outils de pointe d'ici 2028. Micron, Samsung et Rapidus ont reçu un soutien étatique similaire à New York, en Corée du Sud et au Japon, respectivement. Le ministère indien de l'Électronique et des Technologies de l'information a approuvé 2,75 milliards USD pour l'installation d'assemblage de Micron au Gujarat, stimulant les commandes de plateformes back-end. Ces incitations concentrent la demande sur la fenêtre 2026-2028, soutenant le marché des équipements pour semi-conducteurs tout en soulevant des questions sur les taux d'utilisation une fois les subventions réduites.

Transition vers les architectures GAA et les outils EUV haute-NA

Les dispositifs à grille enveloppante remplacent les finFET au nœud 2 nm et en dessous, exigeant des outils de dépôt de couche atomique (ALD) avec un contrôle sub-angström et des chimies de gravure sélective qui préservent les nanofeuilles adjacentes. La première ligne de production à 2 nm de TSMC a déployé plus de 50 nouvelles chambres ALD fin 2025. Samsung a signalé un rendement de 95 % sur ses plaquettes pilotes à 2 nm et a commandé 30 outils de dépôt et de gravure supplémentaires pour soutenir une montée en cadence en 2026. L'EUV haute-NA, fonctionnant à une ouverture numérique de 0,55, a expédié son premier système à Intel en décembre 2025 avec un prix de 400 millions USD et des modifications d'installation pour la stabilité vibratoire et thermique. L'architecture GAA ajoute environ 30 % d'étapes de dépôt et de gravure supplémentaires par rapport au finFET, créant un cycle de remplacement durable qui soutient le marché des équipements pour semi-conducteurs jusqu'en 2031.

Pic de demande en emballage d'intégration hétérogène 3D

Les architectures à chiplets transfèrent la mise à l'échelle des performances des réductions de puces monolithiques vers l'emballage back-end. TSMC a doublé sa capacité de puce sur plaquette sur substrat en 2025, installant plus de 40 outils de liaison hybride de Besi et EVG. La technologie Foveros Direct d'Intel empile des tuiles de calcul sur des puces d'entrée-sortie à un pas de bille de 25 µm, nécessitant des aligneurs de précision et des liants à compression thermique de Kulicke and Soffa et ASM Pacific Technology. La norme Universal Chiplet Interconnect Express, ratifiée en août 2025, accélère les écosystèmes multi-fournisseurs et augmente l'intensité capitalistique des OSAT.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement extrêmement élevées et longs cycles de remboursement | -0.8% | Mondial, particulièrement aigu dans les régions fab émergentes (Inde, Moyen-Orient, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en matériaux spéciaux retardant les expéditions d'outils | -1.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Restrictions au contrôle des exportations sur les outils à destination de la Chine | -1.4% | Chine, avec des effets de débordement sur les fournisseurs d'équipements mondiaux (Pays-Bas, Japon, États-Unis) | Moyen terme (2-4 ans) |

| Pénurie aiguë d'ingénieurs de service sur site qualifiés | -0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions au contrôle des exportations sur les outils à destination de la Chine

À partir de septembre 2025, les Pays-Bas, les États-Unis et le Japon ont renforcé les licences pour les plateformes de lithographie, de dépôt et de gravure capables de structurer en dessous de 14 nm, bloquant les expéditions vers les fabs chinoises.[2]Gouvernement des Pays-Bas, "Réglementations sur le contrôle des exportations," Government.nl Les importations d'équipements de la Chine ont chuté de 28 % en glissement annuel au premier semestre 2025, tandis que les fournisseurs locaux Advanced Micro-Fabrication Equipment et Naura Technology Group ont progressé de 42 % alors que les fabs acceptaient des outils domestiques de génération plus ancienne. Cette division oblige les fournisseurs occidentaux à concentrer leurs ventes haut de gamme à Taïwan, en Corée du Sud et en Amérique du Nord, tout en risquant une érosion de parts à long terme une fois que les producteurs chinois auront comblé l'écart technologique.

Goulots d'étranglement dans l'approvisionnement en matériaux spéciaux retardant les expéditions d'outils

Les insuffisances de capacité en photorésines EUV haute-NA, en gaz de gravure trifluorure d'azote et en boues de polissage aux terres rares prolongent les délais de mise en service même lorsque le matériel arrive à l'heure prévue. JSR a averti en juin 2025 que la production de résines haute-NA resterait tendue jusqu'à mi-2026. Un incendie dans une usine taïwanaise de NF₃ a fait grimper les prix du gaz de 22 % en 2025, entraînant des retards d'acceptation pour les chambres de dépôt. Les quotas d'exportation d'oxyde de cérium ont augmenté les coûts des boues de 18 %, obligeant les fabs à utiliser les tampons plus longtemps au détriment de densités de défauts plus élevées.[3]Financial Times, "Quotas d'exportation de terres rares," Ft.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : Dominance du front-end ancrée par l'intensité de la lithographie

Les plateformes front-end ont capté 70,33 % de la part de marché des équipements pour semi-conducteurs en 2025 et suivent un CAGR de 8,16 % jusqu'en 2031. La lithographie seule a représenté 35 % des dépenses totales en 2025, alors que les fabs migraient des systèmes EUV à 0,33-NA vers des systèmes à 0,55-NA tarifés à plus de 400 millions USD chacun. Les revenus de la gravure ont progressé de 9,2 % la même année en raison des structures GAA qui nécessitent l'élimination sélective du silicium-germanium sacrificiel. Les outils de dépôt, notamment l'ALD et le CVD, ont progressé de 8,7 % grâce à l'adoption du nœud 2 nm. La métrologie et l'inspection ont progressé de 10,1 % car la détection des défauts en ligne devient obligatoire en dessous de 10 nm.

Les outils back-end ont représenté 29,67 % du marché des équipements pour semi-conducteurs en 2025 et croîtront à un CAGR de 6,8 %. Les équipements de liaison hybride pour l'assemblage de chiplets ont progressé de 11 % en 2025, tandis que les testeurs de mémoire à haute bande passante ont avancé de 14 % avec l'adoption des empilements à 12 puces. Les unités de nettoyage et de traitement des photorésines ont chacune progressé de 7,4 %. Bien que l'emballage gagne en pertinence, l'intensité capitalistique de la lithographie de pointe garantit que les plateformes front-end conservent leur leadership en termes de revenus jusqu'en 2031.

Par participant à la chaîne d'approvisionnement : Les fonderies en tête, les OSAT accélèrent

Les fonderies ont absorbé 52,92 % des achats d'équipements en 2025, soutenues par les programmes de dépenses d'investissement de 32 milliards USD de TSMC et de 22 milliards USD de Samsung. Les fabricants de dispositifs intégrés (IDM) ont suivi avec 28,24 %, dominés par les projets Intel à 18 angströms et 20 angströms. Les OSAT ont détenu 18,84 % mais sont positionnés pour un CAGR de 7,84 % alors que les conceptions à chiplets transfèrent la complexité vers l'emballage.

Cette structure remodèle les priorités d'approvisionnement. Les fonderies se concentrent sur l'EUV, l'ALD et la gravure sélective, tandis que les OSAT déploient des lignes de liaison hybride, de via traversant le silicium et de sortie de plaquette en éventail. L'intensité capitalistique croissante des OSAT, passant de 12 % des revenus en 2020 à 16 % en 2025, signale un rééquilibrage progressif de la capture de valeur sur le marché des équipements pour semi-conducteurs.

Par taille de plaquette : Primauté des 300 mm renforcée par l'économie de pointe

Le segment des 300 mm a représenté 63,42 % des revenus de 2025, en expansion à un CAGR de 8,02 %, car la logique à 2 nm et la mémoire à haute bande passante reposent exclusivement sur ce diamètre. La fab Intel en Ohio, prévue pour 2027, installe 200 outils optimisés pour les plaquettes de 300 mm, soulignant le verrouillage du format. À l'inverse, les lignes de 200 mm détiennent 24,16 % de part, croissant de 5,9 % sur la demande continue en analogique et en énergie qui favorise l'épitaxie du carbure de silicium. Les plaquettes de moins de 150 mm servent des dispositifs MEMS et composés de niche, avec une part de 12,42 %.

L'économie détermine cette répartition : les substrats de 300 mm réduisent le coût par puce de 35 % par rapport aux 200 mm au nœud 2 nm malgré une densité de défauts croissante, tandis que les modules de puissance restent sur 200 mm en raison des limites de qualité des matériaux. Les fournisseurs maintiennent donc des portefeuilles parallèles de 300 mm et 200 mm, fragmentant les économies d'échelle.

Par secteur d'utilisation finale : L'informatique en tête, l'automobile en forte progression

L'informatique a capté 32,12 % de la demande en équipements en 2025, les GPU Blackwell de Nvidia à 208 milliards de transistors consommant plus de 500 démarrages de plaquettes par semaine. L'automobile et la mobilité, représentant 19,8 %, affichent la croissance la plus rapide à un CAGR de 8,44 %, portée par les onduleurs en carbure de silicium et les capteurs d'aide à la conduite avancée. Les communications se situaient à 22,4 % avec les déploiements de stations de base 5G, tandis que l'électronique grand public a reculé à 15,6 % en raison de l'allongement des cycles des smartphones. L'industrie et l'IoT ont complété la demande à 10,08 %, portés par l'automatisation des usines en Allemagne et au Japon.

Il en résulte un pivot des cas d'usage grand public vers les cas d'usage d'infrastructure. Les clients du secteur automobile exigent des cycles de vie d'outils plus longs, et les hyperscalers exigent des garanties de débit agressives, obligeant les fournisseurs à associer des logiciels de maintenance prédictive aux ventes d'équipements.

Analyse géographique

L'Asie-Pacifique a dominé le marché des équipements pour semi-conducteurs avec une part de 52,97 % en 2025 et devrait afficher un CAGR de 9,07 % jusqu'en 2031. Taïwan seul a importé 28 milliards USD d'outils en 2025, TSMC ayant installé plus de 100 systèmes EUV dans trois fabs. La Corée du Sud a suivi avec 19 milliards USD de dépenses, réparties entre fonderie et mémoire. Bien que les importations chinoises aient chuté de 33 milliards USD en 2024 à 24 milliards USD en 2025, les fournisseurs domestiques ont expédié plus de 600 unités aux fabs locales, compensant partiellement l'impact des contrôles à l'exportation.

L'Amérique du Nord a représenté 24,8 % des revenus de 2025 et croîtra à un CAGR de 8,3 %, accéléré par le financement du CHIPS Act qui réduit les risques des expansions d'Intel, Micron et Texas Instruments. L'Europe a détenu 18,6 % et progresse à 7,1 % alors que la Société européenne de fabrication de semi-conducteurs construit une fab à Dresde de 10 milliards EUR axée sur les nœuds automobiles. Le Moyen-Orient et l'Afrique ont ensemble capté 2,1 %, portés par des programmes de diversification souveraine, tandis que la part de 1,53 % de l'Amérique du Sud provient principalement des lignes d'assemblage brésiliennes.

Les différences dans les structures de subventions et le risque géopolitique façonnent les allocations régionales d'outils. Les régions alliées avancent avec l'EUV haute-NA, tandis que la Chine donne la priorité à la capacité domestique à 28 nm et 14 nm, renforçant un paysage mondial bifurqué au sein du marché plus large des équipements pour semi-conducteurs.

Paysage concurrentiel

Cinq entreprises - ASML, Applied Materials, Tokyo Electron, Lam Research et KLA Corporation - détiennent une part significative des revenus front-end, reflétant une structure de concentration modérée typique du secteur des équipements pour semi-conducteurs. ASML maintient une part élevée dans la lithographie EUV, ayant livré 90 systèmes en 2025 et défendant sa position avec plus de 6 000 brevets. Applied Materials et Tokyo Electron contrôlent ensemble plus de la moitié du segment du dépôt, tandis que Lam Research détient une part considérable du segment de la gravure.

Pourtant, des opportunités de marché inexploitées persistent. Besi et EVG occupent un leadership précoce dans la liaison hybride pour les chiplets, et les outils de modernisation des fabs écologiques gagnent en attention à mesure que les indicateurs de durabilité se resserrent. Les fournisseurs chinois AMEC et Naura Technology Group ont progressé de 42 % en 2025 en fournissant des graveurs compatibles 28 nm avec des remises de 30 %, érodant la part des multinationales dans les fabs à nœuds matures. Les régimes de contrôle des exportations accélèrent cette divergence. Les fournisseurs occidentaux se concentrent sur les géographies alliées pour l'adoption haute-NA, tandis que les entreprises chinoises renforcent les écosystèmes domestiques, fragmentant le marché des équipements pour semi-conducteurs en niveaux technologiques parallèles.

Les stratégies des fournisseurs mettent l'accent sur l'expansion des capacités et la différenciation du cycle de vie des services. Applied Materials a ajouté 120 lignes de chambres ALD à Singapour, tandis que Lam Research a introduit un système de gravure diélectrique optimisé pour les architectures GAA qui élimine le silicium-germanium avec une sélectivité sub-angström. KLA a lancé une plateforme d'inspection par faisceau d'électrons capable de capturer des défauts inférieurs à 10 nm, alignant les offres de métrologie avec les fenêtres de processus haute-NA.

Leaders du secteur des équipements pour semi-conducteurs

ASML Holding NV

Applied Materials Inc.

Lam Research Corp.

Tokyo Electron Ltd.

KLA Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : ASML a expédié son premier système EUV haute-NA à la fab de développement d'Intel en Oregon, marquant le début commercial des outils à 0,55-NA tarifés au-dessus de 400 millions USD.

- Novembre 2025 : Samsung Foundry a vérifié un rendement de 95 % sur des plaquettes GAA à 2 nm et a commandé 30 outils ALD et de gravure sélective supplémentaires pour soutenir une montée en volume au second semestre 2026.

- Octobre 2025 : Applied Materials a achevé une expansion d'usine d'outils de dépôt de 450 millions USD à Singapour, portant la capacité annuelle de chambres ALD à 120 unités.

- Septembre 2025 : Les Pays-Bas ont élargi les contrôles à l'exportation pour couvrir les systèmes de lithographie par immersion dans les ultraviolets profonds capables de structurer en dessous de 14 nm, réduisant les perspectives de revenus d'ASML en Chine pour 2026 de 25 %.

- Août 2025 : TSMC a commencé la production en volume à 2 nm à Hsinchu, installant plus de 50 chambres ALD et outils de gravure sélective pour les transistors GAA.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude traite le marché des équipements pour semi-conducteurs comme l'ensemble des outils front-end neufs, fabriqués en usine (lithographie, gravure, dépôt, nettoyage, métrologie et inspection) et des systèmes back-end (assemblage, emballage, test électrique) vendus aux fabricants de dispositifs intégrés, aux fonderies ou aux entreprises d'assemblage et de test externalisés. Les valeurs sont exprimées en milliards USD au point de vente.

Exclusion du périmètre : les outils reconditionnés, les pièces de rechange et les consommables sont hors périmètre.

Aperçu de la segmentation

- Par type d'équipement

- Équipements front-end

- Équipements de lithographie

- Équipements de gravure

- Équipements de dépôt

- Équipements de métrologie et d'inspection

- Équipements de nettoyage

- Équipements de traitement des photorésines

- Autres types d'équipements

- Équipements back-end

- Équipements de test

- Équipements d'assemblage et d'emballage

- Équipements front-end

- Par participant à la chaîne d'approvisionnement

- Fabricant de dispositifs intégrés (IDM)

- Fonderie

- Assemblage et test externalisés de semi-conducteurs (OSAT)

- Par taille de plaquette

- 300 mm

- 200 mm

- Inférieur ou égal à 150 mm

- Par secteur d'utilisation finale

- Informatique et centres de données

- Communications (5G, RF)

- Automobile et mobilité

- Électronique grand public

- Industrie et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs de processus dans des fabs d'Asie-Pacifique, des responsables des achats d'équipements d'investissement en Amérique du Nord et des responsables de lignes d'emballage en Europe. Les entretiens ont clarifié les plans de démarrage de plaquettes en cours, les délais de livraison des outils et les évolutions attendues des photorésines, permettant à notre équipe de remettre en question les données secondaires et de tester les hypothèses de mix de nœuds.

Recherche documentaire

Les analystes ont d'abord assemblé des données macroéconomiques et sectorielles à partir de sources publiques de premier rang telles que les statistiques SEMI WWSEMS, les communiqués commerciaux de la SIA, les billings de semi-conducteurs WSTS, les registres d'expéditions douanières nationales et les séries de dépenses d'investissement des banques centrales. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les analyses de brevets tirées de Questel ont complété l'ensemble public, tandis que les archives de presse sur Dow Jones Factiva ont fourni les flux de transactions et les annonces de fabs. Ces éléments ont établi les volumes de référence, les prix de vente moyens et le calendrier des nœuds technologiques. De nombreuses autres sources ont été examinées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante reliant la capacité mondiale de démarrage de plaquettes, le nombre moyen d'outils par ligne de 1 000 wph et les références de prix de vente moyen mixtes a généré la taille initiale. Des vérifications ascendantes sélectives, des consolidations de fournisseurs et des flux de prix de vente moyen par canal par unité, ont affiné les totaux. Les variables clés comprennent les dépenses d'investissement trimestrielles des fabs, le rythme de construction des 300 mm, la pénétration des scanners EUV, les ratios d'intensité de test et les décaissements d'incitations régionales. Une régression multivariée pondérant les dépenses d'investissement, les unités de smartphones, le contenu en silicium des véhicules électriques et les cycles de prix de la mémoire projette la demande jusqu'en 2030 ; l'analyse de scénarios signale un potentiel haussier lié à l'adoption de l'EUV haute-NA. Les lacunes dans les données des sous-segments sont comblées par des multiplicateurs outil-plaquette normalisés validés par des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies par rapport aux billings SEMI et aux relevés douaniers, puis font l'objet d'une révision analytique en deux étapes. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des annonces importantes de fabs ; une vérification finale garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor Intelligence sur les équipements pour semi-conducteurs inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres d'outils, des bases de devises ou des cadences de prévision différents.

Les principaux facteurs d'écart ici comprennent la question de savoir si les testeurs back-end sont comptabilisés, l'agressivité avec laquelle l'inflation du prix de vente moyen en première année est appliquée, et si les équipements d'installation de fab sont regroupés. Mordor Intelligence ancre le périmètre sur les outils front-end et back-end critiques pour la production uniquement, applique des taux de change audités et actualise les modèles annuellement, produisant une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 124,0 milliards USD | ||

| 118,8 milliards USD | Cabinet de conseil régional A | Exclut les équipements de test électrique et applique le mix de nœuds 2024 sans mise à jour |

| 127,8 milliards USD | Cabinet de conseil mondial A | Regroupe les systèmes d'installation de fab et utilise une hausse agressive de 8 % du prix de vente moyen |

Ces comparaisons montrent que si d'autres éditeurs penchent vers le conservatisme ou l'optimisme selon leurs choix d'inclusion, l'ensemble de variables discipliné de Mordor Intelligence et son actualisation annuelle offrent un point de départ équilibré et transparent pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des équipements pour semi-conducteurs en 2031 ?

Le marché devrait atteindre 162,70 milliards USD d'ici 2031, soutenu par un CAGR de 7,22 %.

Quel segment capture la plus grande part du marché des équipements pour semi-conducteurs aujourd'hui ?

Les équipements front-end représentent 70,33 % des revenus de 2025, portés par la demande en lithographie, dépôt et gravure.

Pourquoi les plaquettes de 300 mm sont-elles essentielles pour la production de pointe ?

Elles réduisent le coût par puce de 35 % au nœud 2 nm et concentrent tous les investissements EUV et GAA, portant la part des 300 mm à 63,42 % en 2025.

Comment les contrôles à l'exportation impactent-ils les fournisseurs d'équipements pour semi-conducteurs ?

Les contrôles restreignent les expéditions d'outils avancés vers la Chine, déplaçant la demande haut de gamme vers les régions alliées et encourageant les fabs chinoises à adopter des alternatives domestiques qui accusent un retard de 2 à 3 générations.

Quelles opportunités découlent de l'emballage à intégration hétérogène ?

Les architectures à chiplets stimulent les investissements dans les équipements de liaison hybride, de via traversant le silicium et de sortie de plaquette en éventail, générant une croissance à deux chiffres pour les fournisseurs d'outils back-end.

Dernière mise à jour de la page le: