Taille et part du marché des semi-conducteurs pour l'électronique grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

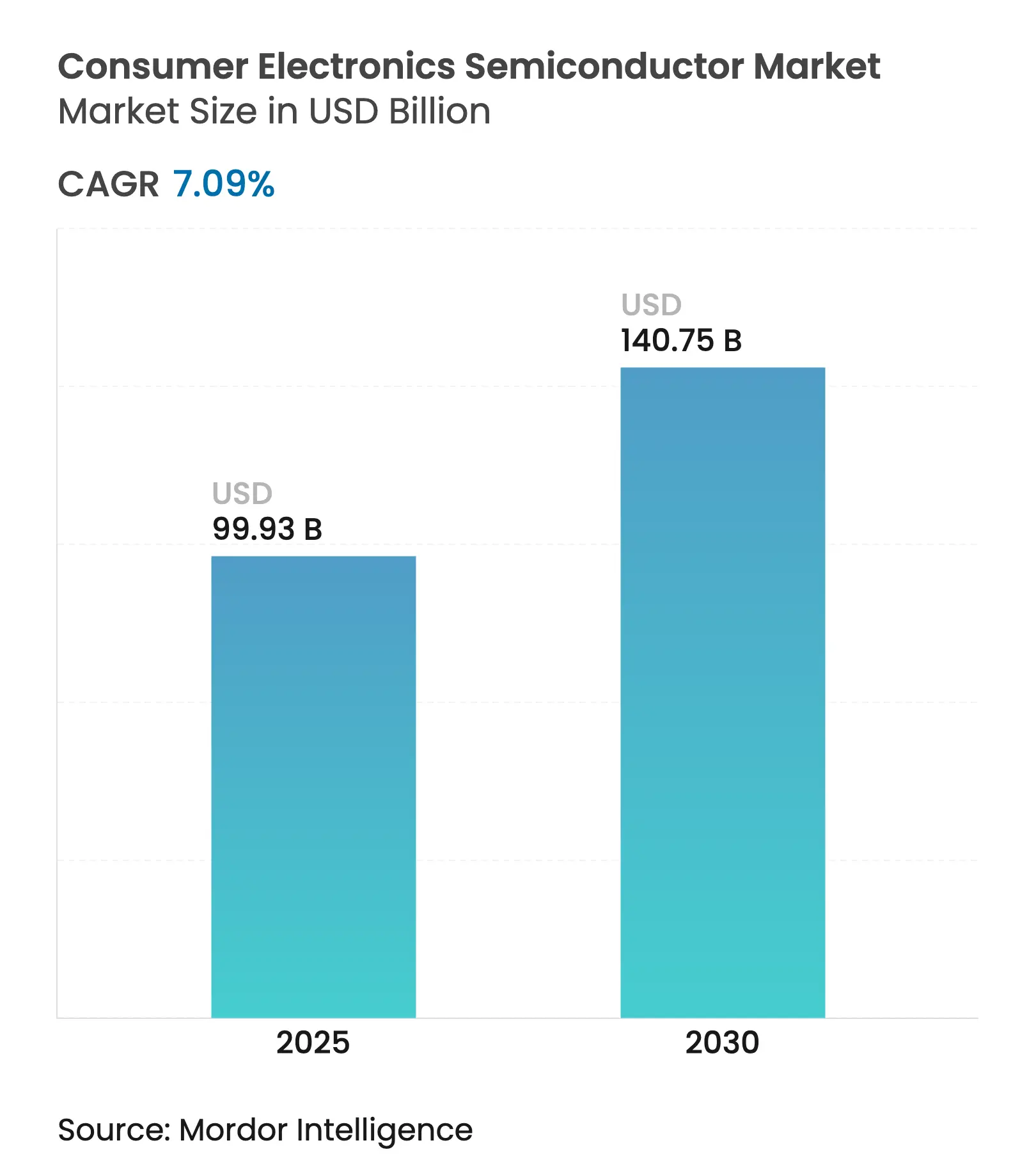

| Taille du Marché (2025) | 99.93 Milliards de dollars |

| Taille du Marché (2030) | 140.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.09% CAGR |

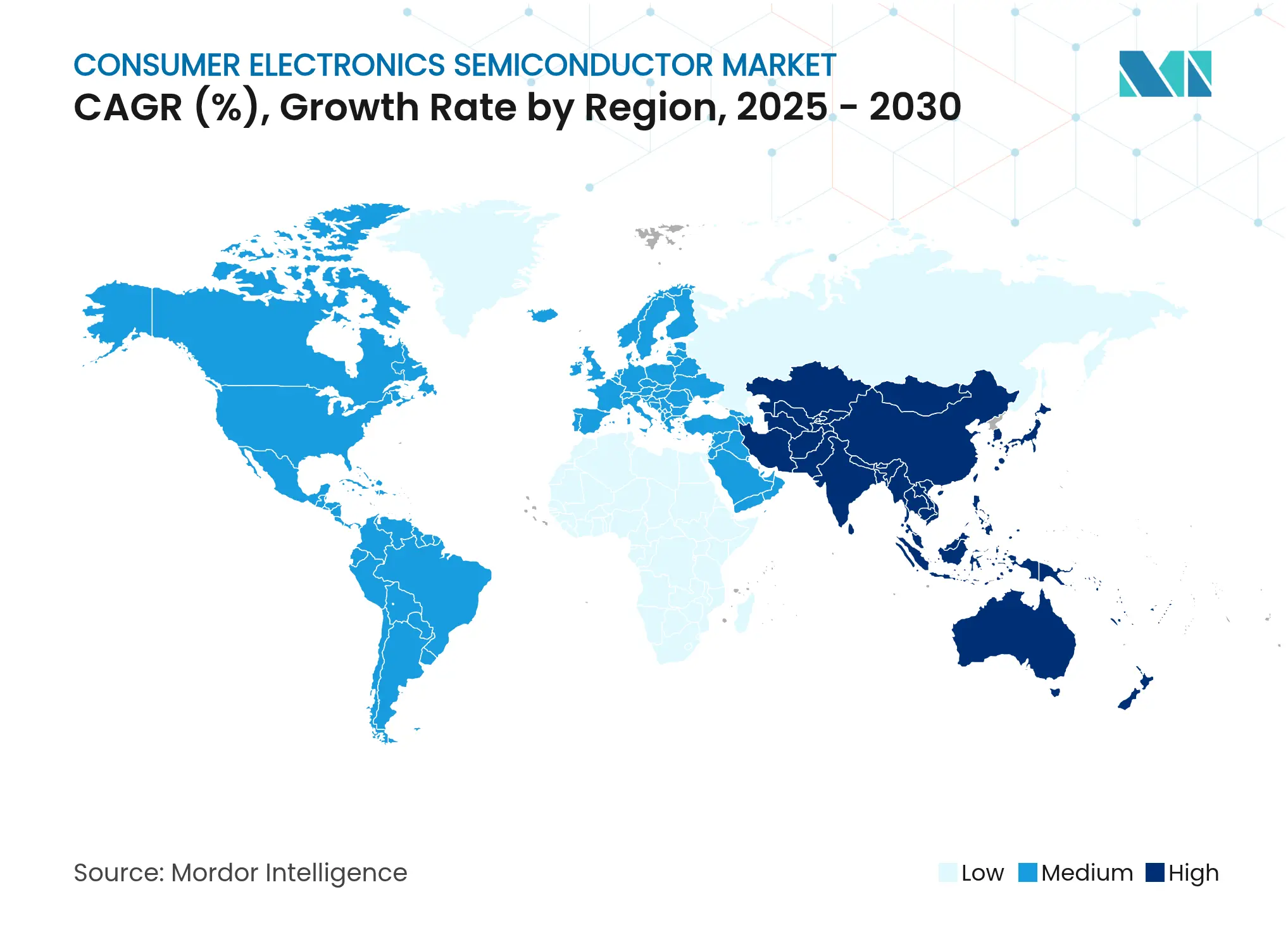

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs pour l'électronique grand public par Mordor Intelligence

La taille du marché des semi-conducteurs pour l'électronique grand public s'établit à 99,93 milliards USD en 2025 et devrait atteindre 140,75 milliards USD d'ici 2030, progressant à un CAGR de 7,09 %. Cette expansion reflète une demande résiliente des utilisateurs finaux, une intégration accélérée de l'intelligence artificielle et une adoption rapide de la 5G qui, ensemble, maintiennent une forte teneur en silicium par appareil. Les déséquilibres persistants entre l'offre et la demande aux nœuds de pointe inférieurs à 7 nm, combinés aux programmes de construction de capacités financés par les gouvernements aux États-Unis et en Europe, ont accru l'intérêt stratégique pour la diversification géographique. L'inférence d'IA en périphérie dans les appareils connectés, la généralisation des écrans OLED et mini-LED, ainsi qu'une évolution législative vers le droit à la réparation élargissent le champ d'application et encouragent la conception de puces modulaires. Dans le même temps, les pressions inflationnistes sur les nomenclatures de matériaux, conjuguées au renforcement des réglementations en matière de durabilité, contraignent les fabricants à affiner leurs structures de coûts et leurs empreintes énergétiques tout en défendant leur position sur le marché. [1]Supply Chain 247, "Impact de l'inflation sur les composants électroniques," supplychain247.com

Principaux enseignements du rapport

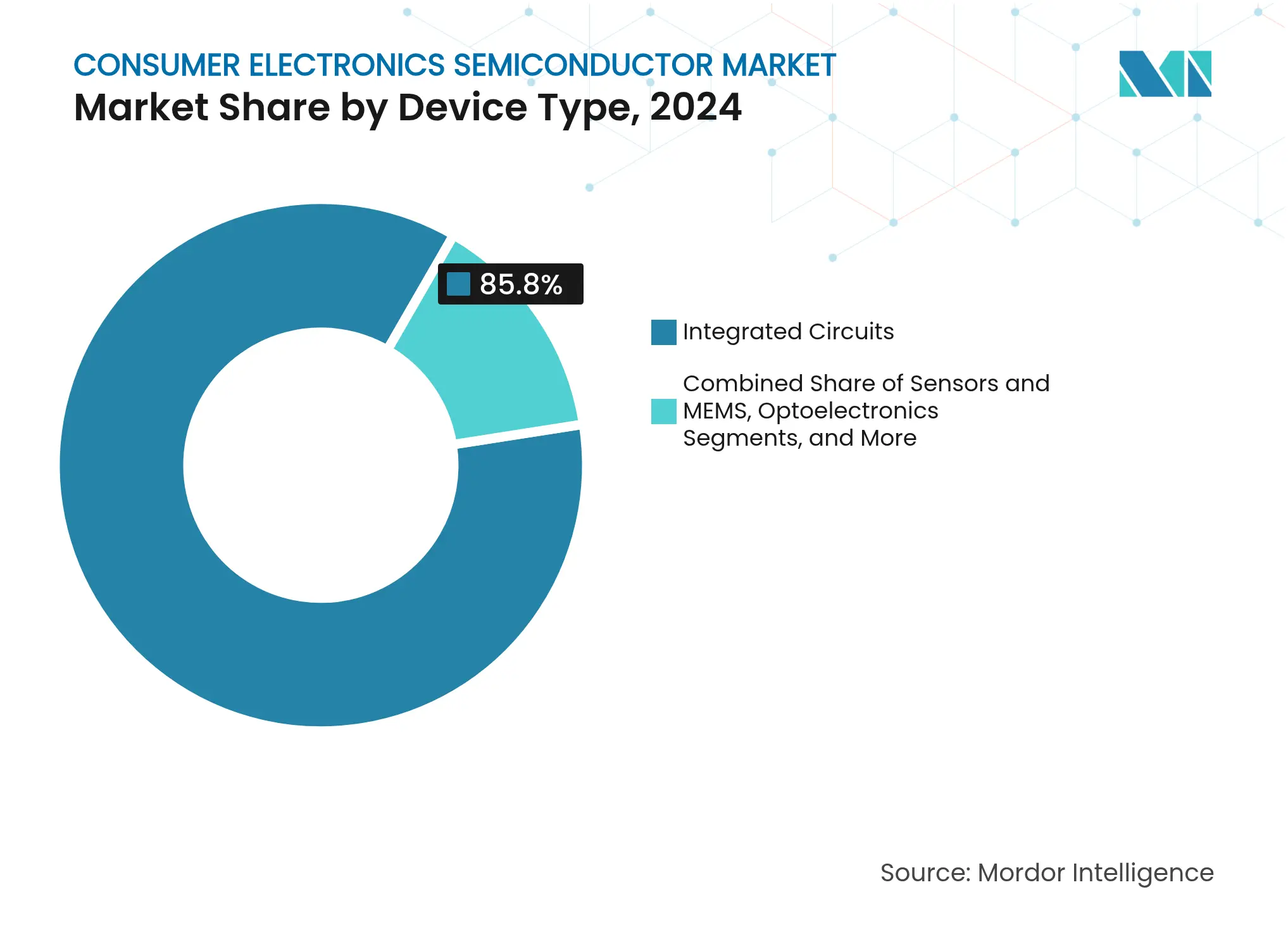

- Par type d'appareil, les circuits intégrés ont capté 85,8 % de la part de marché des semi-conducteurs pour l'électronique grand public en 2024, tandis que les capteurs et MEMS sont en passe de progresser à un CAGR de 8,6 % jusqu'en 2030.

- Par modèle commercial, les acteurs IDM ont détenu 66,8 % de la part de revenus de la taille du marché des semi-conducteurs pour l'électronique grand public en 2024, tandis que les fournisseurs de conception/sans usine devraient croître à un CAGR de 8,2 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 51,2 % du marché des semi-conducteurs pour l'électronique grand public en 2024, et cette région devrait afficher la croissance régionale la plus rapide à un CAGR de 8,1 % jusqu'en 2030.

Tendances et perspectives du marché mondial des semi-conducteurs pour l'électronique grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande des consommateurs pour les appareils connectés intelligents et les objets connectés portables | +1.8% | Mondial ; Amérique du Nord en avance, Asie-Pacifique au cœur | Moyen terme (2-4 ans) |

| Pénétration rapide des smartphones 5G stimulant les volumes de SoC avancés | +2.1% | Mondial ; diffusion vers les marchés émergents | Court terme (≤ 2 ans) |

| Miniaturisation continue permettant une fonctionnalité accrue par appareil | +1.5% | Mondial ; porté par Taïwan et la Corée du Sud | Long terme (≥ 4 ans) |

| Adoption croissante des écrans OLED/mini-LED nécessitant des pilotes spécialisés et des capteurs d'image | +1.2% | Asie-Pacifique au cœur ; expansion vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Expansion de l'inférence d'IA en périphérie dans les appareils électroménagers stimulant la demande d'unités de traitement neuronal dédiées | +1.9% | Amérique du Nord et UE en avance ; fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement de la législation sur le droit à la réparation favorisant la demande de sous-ensembles de semi-conducteurs modulaires | +0.8% | Leadership de l'UE ; Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones 5G stimulant les volumes de SoC avancés

À la mi-2025, plus de la moitié des nouveaux smartphones expédiés intégreront des modems 5G, augmentant la demande de tranches pour les systèmes sur puce à 3 nm et 4 nm, notamment ceux intégrant des accélérateurs d'IA sur puce. Le chiffre d'affaires des puces pour téléphones mobiles de Qualcomm a atteint 6,93 milliards USD au deuxième trimestre 2025, en hausse de 12 % en glissement annuel, les marques chinoises ayant mis à niveau leurs modèles phares. [2]CNBC Staff, "Qualcomm dépasse les estimations mais oriente ses prévisions à la baisse," cnbc.com Les ventes de MediaTek au premier trimestre 2025 ont progressé de 14,9 % en glissement annuel, reflétant la dynamique des processeurs Dimensity haute performance intégrant le Wi-Fi 7 et des moteurs d'IA embarqués. La feuille de route annoncée d'Apple pour son modem interne renforce les tendances à l'intégration verticale et signale de futurs changements dans la composition des fournisseurs qui pourraient remodeler les allocations de fonderies sous contrat sur la période de prévision. L'accélération des architectures de SoC à base de chiplets amplifie davantage la complexité de conception tout en réduisant le délai de mise sur le marché, favorisant les fournisseurs spécialisés en EDA et en substrats.

Expansion de l'inférence d'IA en périphérie dans les appareils électroménagers stimulant la demande d'unités de traitement neuronal dédiées

Les revenus de l'IA en périphérie pour les appareils électroménagers passent du stade pilote à la production en volume, les unités de traitement neuronal embarquées migrant des appareils mobiles vers les appareils de grand format. Samsung a élargi son équipe de conception d'unités de traitement neuronal de 200 ingénieurs en 2025, tandis que le marché des unités de traitement neuronal devrait atteindre 117 milliards USD d'ici 2030. [3]KED Global Reporters, "Samsung intensifie sa R&D en matière d'unités de traitement neuronal," kedglobal.com L'Exynos 2400 affiche un bond de performances de 14,7 fois par rapport à la génération précédente, soulignant les gains itératifs en téra-opérations par watt, essentiels pour les charges de travail vocales et visuelles en fonctionnement permanent. Le Snapdragon 8 Gen 3 de Qualcomm offre une amélioration de 98 % du débit de l'unité de traitement neuronal, permettant une amélioration d'image en temps réel sans latence cloud. Les microcontrôleurs intégrant des cœurs d'unités de traitement neuronal à faible consommation de fournisseurs tels qu'Alif Semiconductor rendent l'IA économiquement viable pour les fabricants d'équipements d'origine dans le secteur de l'électroménager. Les cadres hybrides périphérie-cloud, présentés dans le rapport sur la technologie d'IA en périphérie 2025, mettent l'accent sur l'orchestration des charges de travail qui équilibre la confidentialité et l'efficacité de calcul.

Adoption croissante des écrans OLED/mini-LED nécessitant des pilotes spécialisés et des capteurs d'image

Les expéditions de téléviseurs mini-LED sont projetées à 6,42 millions d'unités en 2024, en hausse de 59 % par rapport à l'année précédente, dépassant pour la première fois les volumes OLED. La numérisation des habitacles automobiles accélère l'adoption ; les expéditions de panneaux d'affichage pour véhicules sont prévues à 257 millions d'unités d'ici 2028, nécessitant des circuits intégrés pilotes gérant des zones de gradation locale à fort contraste. Les microdisplays OLED sur silicium, prisés pour les lentilles de réalité augmentée, nécessitent des circuits de pilotage de pixels à tension de précision qui élargissent les plages de programmation de plus de cinq fois par rapport aux méthodes héritées. Les fournisseurs de capteurs d'image bénéficient du passage vers des caméras à haute plage dynamique qui optimisent le contraste derrière des panneaux OLED transparents. Les fonderies asiatiques disposant d'une capacité héritée de 28 nm reconvertie pour la production de circuits intégrés pilotes bénéficient de nouvelles voies d'utilisation, atténuant la dépendance aux cycles du silicium pour smartphones.

Renforcement de la législation sur le droit à la réparation favorisant la demande de sous-ensembles de semi-conducteurs modulaires

La directive européenne sur le droit à la réparation, en vigueur depuis juillet 2024, oblige les fournisseurs à fournir des pièces de rechange et une documentation de réparation pour les écrans et les smartphones pendant au moins sept ans, réduisant les déchets matériels et permettant aux consommateurs d'économiser environ 176 millions EUR sur 15 ans. Les fournisseurs de semi-conducteurs répondent par des conceptions de cartes compatibles avec les connecteurs et des sous-ensembles à base de chiplets permettant des mises à niveau partielles sans remplacement complet du produit. Le modèle d'ordinateur portable modulaire de Framework et l'écosystème de reprise en expansion d'Apple illustrent des voies commerciales vers la conformité. Les analystes estiment que 30 % des smartphones et 15 % des ordinateurs portables vendus en 2025 comporteront des composants modulaires facilitant la remise à neuf, tout en augmentant la complexité de la logistique inverse. Les incitations à l'économie circulaire encouragent des partenariats plus étroits entre les fabricants de puces, les recycleurs et les détaillants, avec des projets pilotes de chaîne de blocs permettant de suivre les minéraux critiques pour valider les boucles d'utilisation secondaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déséquilibres entre l'offre et la demande et contraintes de capacité aux nœuds de pointe | −1.4% | Mondial ; concentré à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Restrictions commerciales géopolitiques sur les flux de technologie des semi-conducteurs | −1.1% | Tensions États-Unis-Chine ; impacts sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Inflation croissante des nomenclatures de matériaux poussant les fabricants d'équipements d'origine vers la consolidation des références | −0.9% | Mondial ; aiguë dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Intensité énergétique des usines de fabrication avancées en conflit avec les objectifs de neutralité carbone des entreprises | −0.7% | Mondial ; réglementations de l'UE et engagements volontaires ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibres entre l'offre et la demande et contraintes de capacité aux nœuds de pointe

La planification des fonderies reste tendue malgré les corrections cycliques. Fin 2024, le taux d'utilisation du nœud 5 nm de TSMC a baissé lors des pauses de commandes de smartphones, mais les allocations à 3 nm et les allocations pilotes à 2 nm ont rapidement été sursouscrites en raison de la montée en puissance des commandes d'accélérateurs d'IA. Samsung vise à démarrer la production à risque en 2 nm fin 2025, tandis qu'Intel cible 100 000 tranches par mois de capacité inférieure à 5 nm d'ici 2027, aidé par des opérations de coentreprise prospectives avec TSMC. Les analystes prévoient un écart structurel dans l'approvisionnement en nœuds inférieurs à 11 nm après 2026, même si la capacité des nœuds matures se desserre, contraignant les fabricants d'équipements d'origine à négocier des prépaiements et des accords d'approvisionnement contraignants plus longs. Ces goulots d'étranglement freinent le potentiel de croissance à court terme du marché des semi-conducteurs pour l'électronique grand public, bien qu'ils galvanisent également les investissements dans des usines multirégionales qui diversifient les risques.

Inflation croissante des nomenclatures de matériaux poussant les fabricants d'équipements d'origine vers la consolidation des références

L'inflation des prix des composants de 20 à 30 % depuis 2024, tirée par les coûts énergétiques et les perturbations logistiques persistantes, pousse les marques d'appareils à rationaliser leurs portefeuilles de produits. La DRAM illustre la pression : les puces DDR4 16 Go ont atteint 12 USD en juillet 2025 après que Micron a réduit sa production pour favoriser la DDR5, ajoutant une pression sur les coûts pour les smartphones de milieu de gamme. Les fonderies répercutent les majorations des prix de l'énergie et l'inflation salariale, augmentant les coûts moyens par puce ; une usine de nouvelle génération peut désormais dépasser 30 milliards USD en dépenses d'investissement, intensifiant l'examen de la transparence des prix. Pour défendre leurs marges, les fabricants d'équipements d'origine rationalisent les références, s'approvisionnent auprès de sources multiples pour les composants critiques et reconçoivent les cartes pour la compatibilité multiplateforme, des tactiques qui modulent les schémas de demande de tranches dans le marché des semi-conducteurs pour l'électronique grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les circuits intégrés ancrent le marché tandis que les capteurs stimulent l'innovation

Les circuits intégrés représentent 85,8 % des revenus du marché des semi-conducteurs pour l'électronique grand public en 2024. Cette domination découle de la forte teneur en silicium des smartphones phares, des tablettes, des appareils portables et des SoC pour téléviseurs intelligents qui adoptent des architectures à base de chiplets pour fusionner des clusters de processeurs avec des moteurs d'IA et des blocs de modems. La taille du marché des semi-conducteurs pour l'électronique grand public pour les circuits intégrés devrait se développer régulièrement jusqu'en 2030, les fournisseurs migrant les pièces à fort volume de 7 nm à 4 nm pour atteindre les objectifs d'efficacité énergétique sans abandonner complètement la propriété intellectuelle héritée en back-end. La croissance reste tempérée par la hausse des coûts des photomasques et la nécessité d'outils de lithographie EUV que seule une poignée de fonderies peut se permettre. Néanmoins, des percées architecturales telles que l'empilement hétérogène en boîtier permettent des gains de performance sans réduction de nœud, permettant aux appareils de milieu de gamme de capturer des fonctionnalités haut de gamme et d'étendre la pertinence des circuits intégrés à tous les niveaux de prix.

Les expéditions de capteurs et MEMS, bien que représentant une base de valeur absolue plus petite, affichent la croissance de segment la plus rapide à un CAGR de 8,6 %. La demande augmente grâce aux unités de pression et inertielles pour l'automobile, à la détection environnementale dans les appareils portables axés sur la santé et aux modules de caméra périscopique dans les smartphones. La part de marché des semi-conducteurs pour l'électronique grand public pour les capteurs augmente parallèlement aux solutions de positionnement ultra-large bande et de radar sur puce qui permettent les casques d'informatique spatiale. Les réseaux de micromiroirs MEMS pour la numérisation par faisceau laser renforcent les lunettes de réalité augmentée, tandis que les capteurs de pression barométrique aident les smartphones à offrir une précision de localisation intérieure au centimètre, ouvrant de nouveaux écosystèmes d'applications. Les fonderies disposant d'une capacité MEMS de 8 pouces capitalisent sur cette hausse, compensant la demande plus faible pour les dispositifs analogiques hérités et diversifiant les flux de revenus au-delà des cycles volatils des téléphones mobiles.

Par modèle commercial : les bureaux d'études défient la domination des IDM par la spécialisation

Les entreprises IDM conservent 66,8 % des revenus du marché des semi-conducteurs pour l'électronique grand public en 2024. Leur modèle verticalement intégré confère un contrôle de l'optimisation des procédés, une allocation de capacité captive et une co-conception approfondie avec les fabricants d'équipements d'origine. Pourtant, cette échelle intègre également des coûts fixes plus élevés et une vitesse de pivot plus lente lorsque les tendances d'utilisation finale évoluent. Sur l'horizon de prévision, les principaux IDM canalisent les dépenses d'investissement principalement vers la logique économe en énergie et le conditionnement avancé pour maintenir leur compétitivité face aux concurrents à faibles actifs. Les partenariats avec les fournisseurs d'outils de conception accélèrent la réutilisation interne de la propriété intellectuelle, réduisant le coût effectif par mise en fabrication.

Le groupe sans usine, qui capte les 33,2 % restants de la part mais croît à un CAGR de 8,2 %, illustre l'agilité. La stratégie de Qualcomm consistant à réutiliser le savoir-faire des modems pour smartphones dans la télématique des véhicules connectés et les puces de réalité mixte souligne l'effet de levier dont bénéficient les entreprises axées sur la conception. L'expansion du silicium interne d'Apple et la feuille de route Tensor de Google valident la prémisse selon laquelle la différenciation définie par logiciel repose sur le silicium personnalisé, accélérant la demande de services de fonderie tiers. La taille du marché des semi-conducteurs pour l'électronique grand public attribuée aux acteurs sans usine devrait dépasser 60 milliards USD d'ici 2030, à condition que l'accès aux capacités reste stable. Cependant, la dépendance à un ensemble restreint d'usines de pointe expose ces fournisseurs à un risque d'allocation, stimulant l'exploration du partitionnement multi-chiplets qui peut distribuer les puces sur des nœuds matures pour se prémunir contre les pénuries.

Analyse géographique

L'Asie-Pacifique a généré 51,2 % des revenus mondiaux du marché des semi-conducteurs pour l'électronique grand public en 2024, soutenue par la part de 66 % de Taïwan dans la capacité de fabrication sous contrat avancée et les programmes de subventions nationales agressifs de la Chine. La croissance régionale est projetée à un CAGR de 8,1 % jusqu'en 2030, les marques locales améliorant les fonctionnalités de caméra, d'affichage et d'IA pour se démarquer dans les segments de téléphones mobiles et de téléviseurs très concurrentiels. La part de la Chine pourrait grimper à 31 % d'ici 2027, les fonderies de Shenzhen et Shanghai ajoutant des lignes à 28 nm et 14 nm, réduisant la dépendance aux puces importées. La Corée du Sud reste l'épicentre de la mémoire, mais la réorientation des capitaux vers des usines américaines pour sécuriser les incitations de la loi CHIPS pourrait diluer les investissements locaux, ouvrant un espace blanc pour les fournisseurs japonais et taïwanais de matériaux spéciaux pour capter de la valeur.

L'Amérique du Nord représente 19 % du marché des semi-conducteurs pour l'électronique grand public et est la géographie à la croissance la plus rapide avec un CAGR prévu de 8,5 % jusqu'en 2030. Le programme de financement de 52 milliards USD de la loi CHIPS, complété par des abattements fiscaux au niveau des États, finance des usines en Arizona, Ohio et New York conçues pour une production inférieure à 4 nm. Le campus Phoenix de TSMC, d'une valeur de 40 milliards USD, vise 20 000 tranches par mois d'ici 2026, tandis que la réorganisation de la fonderie d'Intel cherche à reconquérir le leadership technologique via des modèles de coentreprise qui combinent le volume de clients externes avec la production interne de processeurs. Ces installations privilégient les accélérateurs d'IA et les puces de connectivité haute vitesse, diversifiant les gammes de produits régionales au-delà des nœuds automobiles hérités et augmentant la taille du marché des semi-conducteurs pour l'électronique grand public dans la région.

L'Europe détient 9 % du marché des semi-conducteurs pour l'électronique grand public. Bien que sa part soit inférieure à celle de l'Asie-Pacifique et de l'Amérique du Nord, l'UE vise à doubler sa capacité d'ici 2030 via un pool d'incitations dépassant 43 milliards EUR. L'approbation par l'Allemagne de subventions pour une usine à 3 nm et l'initiative de la France pour une compétence souveraine en matière de conditionnement illustrent la vigueur politique. Pourtant, la pénurie de talents et les cycles plus longs d'obtention de permis environnementaux ralentissent les démarrages de chantier, tempérant la croissance de la production à court terme. Néanmoins, l'Europe excelle dans les équipements pour tranches, les dispositifs d'alimentation analogiques et les solutions RF au nitrure de gallium, des secteurs à marges élevées et à valeur stratégique. Des plateformes collaboratives telles que l'Alliance européenne des régions des semi-conducteurs facilitent la R&D transfrontalière, renforçant les ambitions de souveraineté technologique sans disloquer les chaînes d'approvisionnement existantes.

Paysage concurrentiel

La concentration mondiale des fonderies reste élevée : TSMC détient 61,7 % de la part, Samsung suit à 17 %, et GlobalFoundries, UMC et SMIC constituent une grande partie du solde. [4]Macrowise Brief, "Part mondiale des fonderies 2024," macrowise.substack.com L'avantage du premier entrant de TSMC dans les rendements à 3 nm attire les fournisseurs de puces d'IA qui recherchent des gains de densité de transistors pour les modèles de transformateurs qui repoussent les limites de bande passante. Samsung exploite ses clusters EUV internes pour synchroniser les feuilles de route mémoire et logique, tandis qu'Intel cherche un redressement via l'accélération des nœuds de procédé et l'acquisition de clients externes. Au sein du marché des semi-conducteurs pour l'électronique grand public, l'intégration verticale s'intensifie alors qu'Apple, Amazon et Google conçoivent des SoC personnalisés intégrant des moteurs d'IA propriétaires, raccourcissant les boucles de rétroaction entre les fonctionnalités logicielles et les capacités du silicium.

Les alliances stratégiques autour du conditionnement avancé sont devenues un facteur de différenciation, la décélération de la loi de Moore élevant l'importance de la conception des substrats. TSMC étend sa capacité CoWoS de 80 % entre 2024 et 2026, spécifiquement pour accueillir des GPU d'IA exigeant une bande passante de boîtier supérieure à 1 To/s. Samsung et Amkor investissent dans le conditionnement en panneau à sorties multiples qui peut réduire le coût par millimètre carré pour les empilements de puces de grande surface ciblant les tablettes et les appareils pliables. Des fournisseurs de matériaux tels que 3M, qui a rejoint le consortium US-JOINT en 2025, introduisent des adhésifs thermoconducteurs qui dissipent la chaleur des puces empilées verticalement, résolvant un goulot d'étranglement thermique chronique dans les appareils grand public minces.

Les perturbateurs émergents chassent les espaces blancs géopolitiques. SMIC, basée à Shanghai, progresse dans le développement d'une ligne à 5 nm utilisant uniquement la lithographie ultraviolette profonde, visant à contourner les contraintes de licence d'exportation. Will Semiconductor, un fournisseur leader de capteurs CMOS, bénéficie de cycles de remplacement robustes des smartphones nationaux, affichant une croissance à deux chiffres malgré la faiblesse mondiale des téléphones mobiles. Aux États-Unis, l'acquisition par SkyWater de l'usine d'Infineon à Austin débloque l'approvisionnement en nœuds matures pour les clients automobiles et de défense, soutenant les appels réglementaires à une production locale de confiance. Le dialogue concurrentiel accorde désormais un poids égal aux feuilles de route de réduction des émissions de carbone ; les acteurs leaders s'engagent à utiliser 100 % d'électricité renouvelable d'ici 2030, récompensant les usines situées près de réseaux à faible teneur en carbone et catalysant de nouveaux partenariats avec les fournisseurs d'énergie.

Leaders du secteur des semi-conducteurs pour l'électronique grand public

Qualcomm Incorporated

MediaTek Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Intel et TSMC ont convenu de former une coentreprise de fonderie, TSMC prenant une participation de 20 % dans les installations d'Intel, alignant les incitations de la politique américaine avec les feuilles de route de fabrication en volume.

- Février 2025 : SkyWater Technology a acquis l'installation de fabrication 200 mm d'Infineon à Austin, renforçant la capacité de production américaine pour les puces industrielles et de défense et préservant près de 1 000 emplois.

- Février 2025 : 3M a rejoint le consortium US-JOINT et a ouvert un centre de R&D dans la Silicon Valley pour accélérer les matériaux de conditionnement avancé pour l'IA et l'informatique haute performance.

- Janvier 2025 : onsemi a finalisé l'acquisition de l'activité technologique JFET en carbure de silicium de Qorvo pour 115 millions USD, élargissant le portefeuille EliteSiC ciblant les centres de données d'IA à haute efficacité et les véhicules électriques.

- Janvier 2025 : Femtosense et ABOV Semiconductor ont dévoilé un système en boîtier couplant un accélérateur d'IA ultra-basse consommation avec un microcontrôleur Cortex-M0+, ciblant les interfaces audio à écoute permanente dans l'électroménager.

Périmètre du rapport mondial sur le marché des semi-conducteurs pour l'électronique grand public

Un dispositif à semi-conducteur est un composant électronique fabriqué à partir de matériaux semi-conducteurs comme le silicium. Il présente une conductivité électrique variable, permettant le contrôle et la manipulation des courants électriques. Les dispositifs à semi-conducteurs courants comprennent les transistors, les diodes et les circuits intégrés. Ces dispositifs sont fondamentaux dans l'électronique moderne, remplissant des fonctions telles que l'amplification du signal, la commutation et le traitement du signal. Ils forment le cœur des micropuces, permettant le fonctionnement des ordinateurs, des smartphones et d'innombrables autres appareils électroniques, les rendant indispensables au fonctionnement de notre monde technologiquement avancé.

Le marché des dispositifs à semi-conducteurs dans le secteur de la consommation est divisé en divers segments, notamment les semi-conducteurs discrets, l'optoélectronique, les capteurs et les circuits intégrés (analogiques, logiques, mémoire et micro (microprocesseurs, microcontrôleurs et processeurs de signal numérique)). Cette analyse de marché couvre des régions telles que les États-Unis, l'Europe, le Japon, la Chine, la Corée, Taïwan et le reste du monde.

Les tailles de marché et les prévisions futures sont exprimées en termes de valeur monétaire (USD) pour chacun de ces segments.

| Semi-conducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'appareil (le volume d'expédition par type d'appareil est complémentaire) | Semi-conducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Japon | ||||

| Corée du Sud | ||||

| Inde | ||||

| Singapour | ||||

| Australie | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | ||

| Émirats arabes unis | ||||

| Turquie | ||||

| Reste du Moyen-Orient | ||||

| Afrique | Afrique du Sud | |||

| Nigéria | ||||

| Égypte | ||||

| Reste de l'Afrique | ||||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semi-conducteurs pour l'électronique grand public ?

Le marché est évalué à 99,93 milliards USD en 2025 et devrait atteindre 140,75 milliards USD d'ici 2030.

Quelle région est en tête des revenus dans les semi-conducteurs pour l'électronique grand public ?

L'Asie-Pacifique détient la première place avec une part de 51,2 %, soutenue par la capacité dominante de fabrication sous contrat de Taïwan.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les capteurs et MEMS affichent les gains les plus rapides, progressant à un CAGR de 8,6 % jusqu'en 2030.

Comment les règles sur le droit à la réparation affecteront-elles la demande de puces ?

Les nouvelles réglementations de l'UE favorisent les sous-ensembles modulaires, stimulant la demande de puces logiques et de mémoire compatibles avec les connecteurs qui simplifient les réparations sur le terrain.

Quelles sont les perspectives pour les entreprises de semi-conducteurs sans usine ?

Les fournisseurs sans usine devraient croître à un CAGR de 8,2 % jusqu'en 2030 en tirant parti de la fabrication externalisée et en concentrant leurs ressources sur des conceptions d'IA personnalisées et de connectivité.

Comment l'adoption de la 5G influence-t-elle les revenus des semi-conducteurs ?

Les smartphones 5G provoquent une montée en puissance des volumes de SoC avancés, augmentant la demande de capacité de tranches à 3 nm et 4 nm et alimentant l'expansion du marché.

Dernière mise à jour de la page le: