Taille et Part du Marché des Matériaux pour Semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

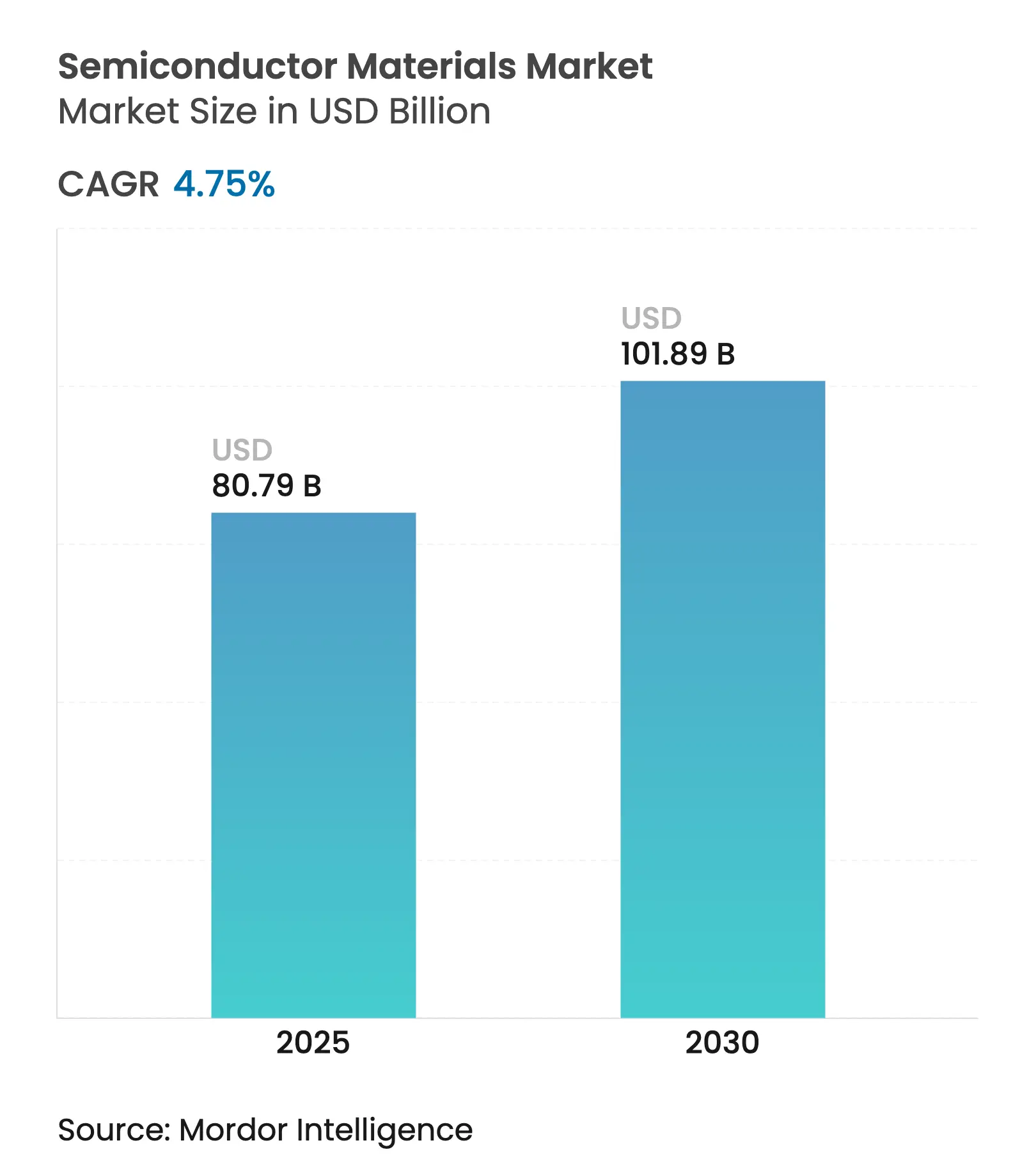

| Taille du Marché (2025) | 80.79 Milliards de dollars |

| Taille du Marché (2030) | 101.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.75% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

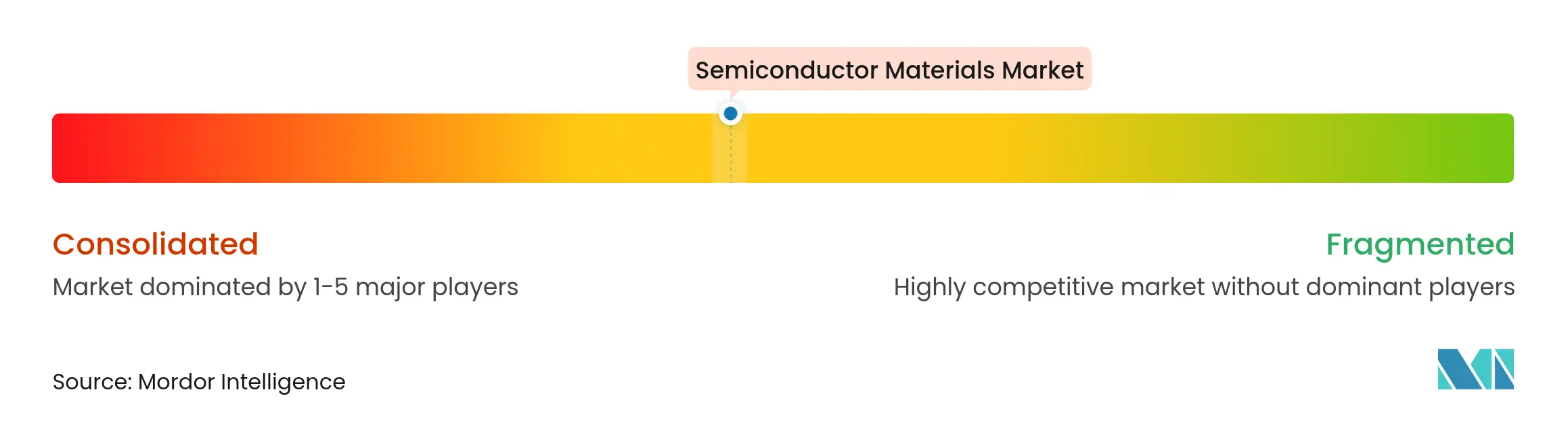

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux pour Semi-conducteurs par Mordor Intelligence

La taille du marché des matériaux pour semi-conducteurs a atteint 80,79 milliards USD en 2025 et devrait s'étendre à 101,89 milliards USD d'ici 2030, progressant à un CAGR de 4,75 % au cours de la période de prévision. Les architectures optimisées pour l'IA et l'électrification automobile continuent de remodeler les exigences en matière de matériaux, alors que le silicium traditionnel approche des limites fondamentales de la physique. Les matériaux d'emballage avancés s'accélèrent à un CAGR de 11,8 % car les conceptions à chiplets et les architectures d'empilement 3D nécessitent de nouvelles solutions d'interconnexion et de gestion thermique. Les matériaux de fabrication dominent encore avec une part de revenus de 63 % en 2024, mais la création de valeur migre en aval où l'innovation en matière de conditionnement façonne de plus en plus les performances des systèmes. La demande est également soutenue par le pivot vers les dispositifs de puissance à large bande interdite dans les véhicules électriques et par les programmes stratégiques de relocalisation qui incitent à la constitution de chaînes d'approvisionnement en matériaux domestiques en Amérique du Nord et en Europe. Les tensions géopolitiques autour des produits chimiques critiques — les plus visibles étant les restrictions japonaises sur le fluorure d'hydrogène en 2019 — ont souligné l'importance des stratégies de diversification des sources d'approvisionnement. [1]Source : Semi Staff, "Global Semiconductor Packaging Material Market Outlook Shows Return to Growth Starting in 2024," SEMI, semi.org

Principaux Enseignements du Rapport

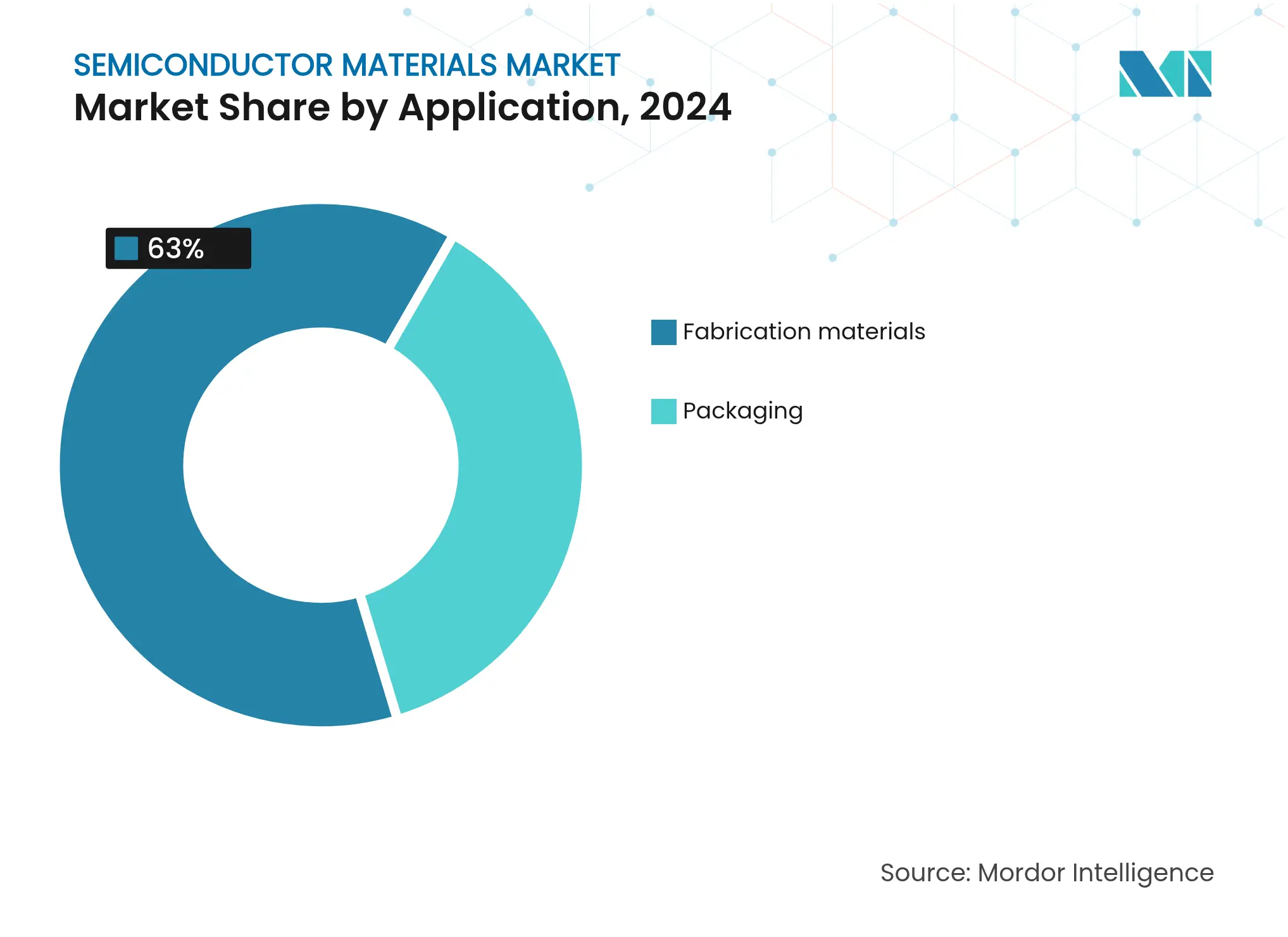

- Par application, les matériaux de fabrication ont dominé avec 63 % de la part du marché des matériaux pour semi-conducteurs en 2024, tandis que le conditionnement avancé est en voie d'atteindre un CAGR de 9,2 % d'ici 2030.

- Par industrie d'utilisation finale, l'électronique grand public représentait 38 % de la taille du marché des matériaux pour semi-conducteurs en 2024 ; l'automobile progresse à un CAGR de 8,7 % jusqu'en 2030.

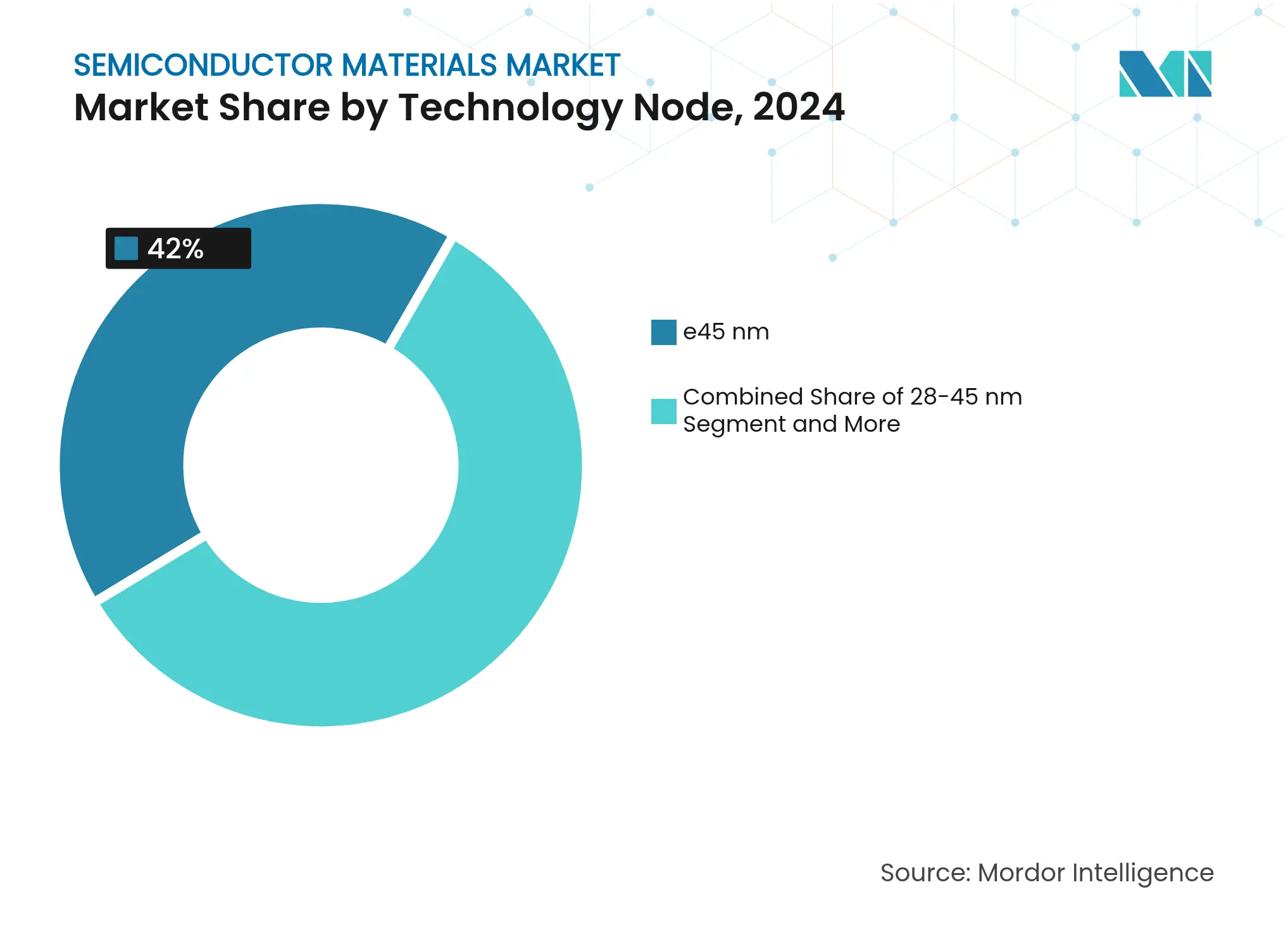

- Par nœud technologique, les procédés matures (≥45 nm) ont conservé 42 % de la part du marché des matériaux pour semi-conducteurs en 2024, tandis que les nœuds ≤5 nm se développent à un CAGR de 14,5 %.

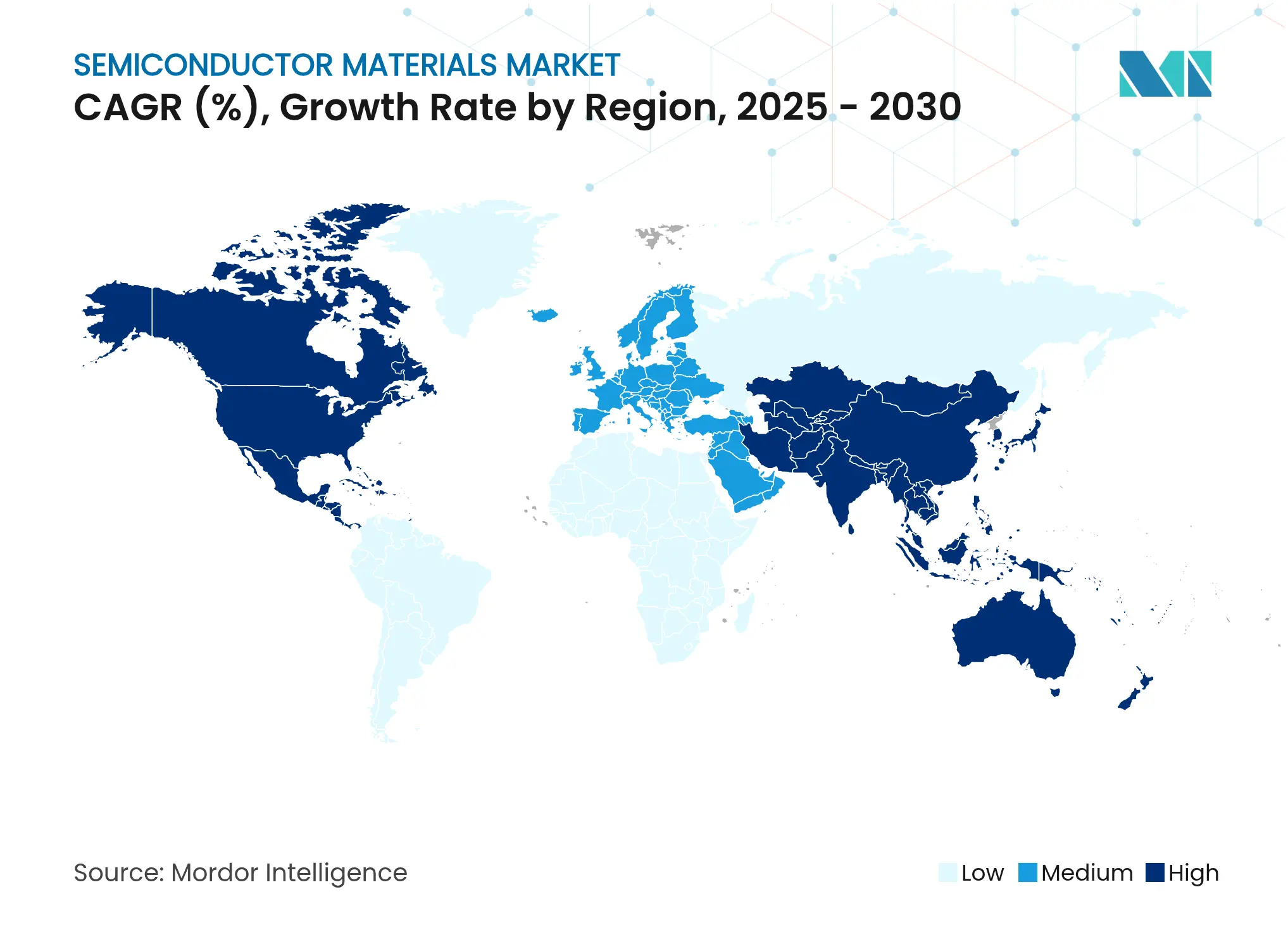

- Par géographie, l'Asie-Pacifique détenait 55 % de la part des revenus en 2024, mais l'Amérique du Nord enregistre le CAGR régional le plus rapide à 6,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Matériaux pour Semi-conducteurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansions de fabs portées par la numérisation | 1.20% | Mondial, avec concentration en APAC et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des appareils finaux 5G/IA | 0.80% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Électrification automobile et ADAS | 0.60% | Mondial, avec adoption précoce en Europe et en Chine | Moyen terme (2-4 ans) |

| Investissements dans les nœuds avancés (≤5 nm) | 0.50% | Cœur APAC, avec expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation de la nomenclature liée aux chiplets et à l'intégration hétérogène | 0.40% | Mondial, concentré dans les pôles de calcul haute performance | Moyen terme (2-4 ans) |

| Politiques de stocks de sécurité liées à la régionalisation | 0.30% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansions de Fabs Portées par la Numérisation

Les 400 milliards USD alloués aux équipements de fabs de 300 mm d'ici 2027 représentent la plus grande expansion de capacité de l'histoire des semi-conducteurs. Texas Instruments seul s'est engagé à hauteur de 60 milliards USD sur sept fabs aux États-Unis, tandis que Micron prévoit 200 milliards USD dans des installations de mémoire domestiques. Chaque fab avancée consomme 40 % de produits chimiques spéciaux supplémentaires par plaquette par rapport à la génération précédente, intensifiant la pression sur les fournisseurs pour qu'ils développent une production ultra-haute pureté dans plusieurs zones géographiques.[2]Applied Materials Press Team, "Global Semiconductor Industry Planning USD 400 Billion Investment in 300 mm Fab Equipment (2025-2027)," Applied Materials, appliedmaterials.com

Prolifération des Appareils Finaux 5G/IA

Les accélérateurs d'IA poussent des enveloppes de bande passante et thermiques sans précédent, triplant les dépenses en matériaux par puce conditionnée par rapport aux processeurs conventionnels. Les empilements HBM reposent sur des piliers en cuivre à travers le silicium et des films d'assemblage de puces ultra-minces qui nécessitent des formulations riches en argent. Fujifilm a ciblé 500 milliards JPY de revenus en matériaux pour semi-conducteurs d'ici 2030, principalement à partir de résines photosensibles EUV adaptées aux nœuds centrés sur l'IA. Du côté automobile, la pâte d'argent haute performance de LG Chem pour les modules de puissance SiC illustre comment la mobilité pilotée par l'IA augmente à la fois les exigences de température et de tension.

Électrification Automobile et ADAS

La demande de SiC croît à un CAGR de 20 % et pourrait atteindre 11 à 14 milliards USD d'ici 2030, alors que les groupes motopropulseurs électriques passent aux architectures 800 V qui dépassent les limites thermiques du silicium. Infineon prévoit le lancement d'échantillons GaN de 12 pouces au 4e trimestre 2025 pour réduire le coût par dispositif et accélérer l'adoption des onduleurs de traction. Les récentes restrictions chinoises à l'exportation de gallium soulignent les risques liés aux matières premières pour les dispositifs GaN, incitant les équipementiers à localiser l'approvisionnement et à étudier des chimies alternatives. Les cycles de qualification de qualité automobile durent jusqu'à trois ans, renforçant une demande de matériaux premium et fidélisée une fois intégrée dans la conception.

Investissements dans les Nœuds Avancés (≤5 nm)

L'étape des 2 nm d'Intel met en évidence la précision au niveau atomique désormais requise pour les résines photosensibles EUV à haute ouverture numérique, les agents de gravure à sec et les précurseurs de dépôt sélectif. Les transitions EUV ont déjà réduit l'utilisation de PFAS par plaquette de 18 %, accélérant la recherche de chimies sans PFAS. Les substrats à cœur en verre en cours de développement conjoint par Intel, AMD et Samsung visent à remplacer les stratifiés organiques entre 2025 et 2026, améliorant l'adéquation du coefficient de dilatation thermique pour les boîtiers à l'échelle du réticule ultra-large.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cyclicité de l'électronique grand public | -0.90% | Mondial, avec impact le plus élevé dans les pôles de fabrication APAC | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée pour les nouvelles chimies | -0.70% | Mondial, affectant toutes les régions disposant d'une fabrication de semi-conducteurs | Moyen terme (2-4 ans) |

| Réglementations environnementales sur les chimies PFAS | -0.40% | Europe et Amérique du Nord principalement, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Sécurité de l'approvisionnement en fluorure d'hydrogène en APAC | -0.30% | Cœur APAC, avec des effets de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité de l'Électronique Grand Public

Le segment des matériaux de conditionnement pour semi-conducteurs a chuté de 15,5 % en 2023 avant de rebondir en 2024, illustrant comment les ralentissements des smartphones et des PC se répercutent rapidement sur la demande en produits chimiques. Des fluctuations de stocks allant jusqu'à 30 % en un trimestre exercent une pression sur les fournisseurs dédiés aux lignes grand public à fort volume. La diversification vers l'automobile, l'industrie et les infrastructures atténue mais n'élimine pas cette volatilité. L'avènement des appareils grand public améliorés par l'IA pourrait réduire l'amplitude cyclique tout en introduisant une nouvelle complexité de prévision, l'inflation de la nomenclature remplaçant la croissance unitaire comme principal levier de revenus.

Intensité Capitalistique Élevée pour les Nouvelles Chimies

Chaque formulation de nouvelle génération nécessite entre 50 et 100 millions USD d'investissement en pilote et en montée en charge, avec une fenêtre de qualification de trois à cinq ans. La mise à niveau de l'acide sulfurique de BASF pour 100 millions EUR en Allemagne illustre les dépenses nécessaires pour atteindre des spécifications de pureté d'une partie par billion. La production parallèle de matériaux hérités et de remplacement pendant les phases de qualification immobilise le fonds de roulement et favorise les acteurs établis disposant de ressources importantes. L'abandon volontaire du PFOA annoncé par la Semiconductor Industry Association en juillet 2024 complique davantage la récupération des coûts pour les alternatives sans PFAS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Dominance de la Fabrication Soutient l'Échelle du Marché

Les matériaux de fabrication ont représenté 63 % des revenus en 2024, reflétant les centaines d'étapes de gravure, de dépôt et de planarisation par plaquette. Les produits chimiques humides, les gaz électroniques et les consommables de planarisation chimico-mécanique constituent les plus grands postes de coûts. En termes de valeur, cette tranche de la taille du marché des matériaux pour semi-conducteurs équivalait à plus de 50 milliards USD en 2024. Le conditionnement avancé, bien que plus modeste aujourd'hui, progresse à un CAGR de 9,2 % car le partitionnement en chiplets pousse la densité de métallisation et les performances des interfaces thermiques au-delà des capacités des stratifiés organiques. Le marché des matériaux pour semi-conducteurs s'oriente donc vers les substrats, les sous-remplissages et les composés de moulage conçus pour les architectures multi-puces, soutenus par un CAGR de 11,8 % dans les matières premières de conditionnement.

Ce pivot reconfigure également les dynamiques de pouvoir dans le secteur. Les fournisseurs de fabrication bénéficient d'économies d'échelle mais font face à des courbes de croissance plus plates, tandis que les innovateurs en conditionnement peuvent sécuriser des gains d'intégration dans les conceptions avec une élasticité à long terme plus élevée. Par exemple, les substrats à base de résine BT permettent des lignes et des espaces plus fins que le FR-4 traditionnel, débloquant des gains de performance dans les accélérateurs d'IA. Les fournisseurs de matériaux qui couvrent à la fois les nœuds de procédé et les architectures de boîtiers acquièrent une résilience inter-cycles, capturant les dépenses à la fois au démarrage de la plaquette et à la finition du module.

Par Type de Matériau : Les Produits Chimiques Humides Dominent les Segments Traditionnels

Les produits chimiques à traitement humide sont restés la plus grande classe de matériaux, représentant 24 % des dépenses de 2024, grâce à leur rôle universel dans le nettoyage, le décapage et la gravure. La migration continue vers des nœuds plus petits augmente l'intensité de dosage — les fabs de pointe utilisent 40 % d'acides et de bases supplémentaires par plaquette par rapport aux lignes 28 nm. Les gaz spéciaux, notamment le fluorure d'hydrogène et le trifluorure d'azote, suivent de près en valeur et font l'objet d'un examen géopolitique de l'approvisionnement. Les restrictions à l'exportation japonaises de 2019 ont réduit les expéditions de fluorure d'hydrogène vers la Corée du Sud de 96,8 %, entraînant un double approvisionnement rapide à Taïwan, en Belgique et aux États-Unis.

Les boues et les tampons de planarisation chimico-mécanique affichent des hausses régulières à mesure que le nombre d'étapes de planarisation augmente avec chaque réduction de conception. Les résines photosensibles évoluent avec l'adoption de l'EUV ; les nouvelles plateformes polymères doivent résister au bombardement de photons à 13,5 nm sans dégradation de la rugosité des bords de ligne. L'innovation en matière de substrats s'élargit au-delà du silicium de 300 mm pour inclure des boules de SiC de haute qualité et des plaquettes de GaN de 200 mm pour les dispositifs de puissance. Collectivement, ces évolutions remodèlent le marché des matériaux pour semi-conducteurs, obligeant les fournisseurs à équilibrer pureté, durabilité et coût.

Par Industrie d'Utilisation Finale : La Dominance de l'Électronique Grand Public Remise en Question

L'électronique grand public représentait encore 38 % des revenus de 2024, mais la croissance plafonne à mesure que les volumes d'expédition se stabilisent. À l'inverse, la demande automobile augmente à un CAGR de 8,7 %. Les véhicules électriques intègrent 3 000 dispositifs semi-conducteurs — le double des voitures à combustion interne — amplifiant le nombre de boîtiers et les tailles de puces. En conséquence, les commandes automobiles dictent de plus en plus les allocations pour les substrats SiC, les alliages d'assemblage de puces à haute température et les encapsulants avancés.

L'infrastructure de télécommunications soutient également la demande grâce aux déploiements de stations de base 5G qui consomment de l'arséniure de gallium pour les fronts d'extrémité RF et du GaN de qualité amplificateur de puissance. L'IoT industriel et la modernisation du réseau électrique ajoutent une autre couche de demande régulière pour les semi-conducteurs haute fiabilité, élargissant le marché des matériaux pour semi-conducteurs au-delà des cycles de renouvellement cycliques des consommateurs.

Par Nœud Technologique : Les Procédés Matures Conservent l'Avantage d'Échelle

Les nœuds ≥45 nm ont conservé 42 % de part de marché en 2024 car les microcontrôleurs analogiques, de puissance et automobiles valorisent le coût et la fiabilité. Cette échelle ancre la demande chimique de base pour les fabs hérités dans le monde entier. Pendant ce temps, les procédés ≤5 nm progressent à un CAGR de 14,5 %, alimentés par les accélérateurs d'IA et les SoC pour smartphones phares. Ici, la taille du marché des matériaux pour semi-conducteurs par plaquette est deux à trois fois supérieure à celle des nœuds matures en raison de la multi-structuration, des couches de liaison PEALD et des résines photosensibles EUV à haute ouverture numérique.

Les nœuds intermédiaires à 14–22 nm offrent un rapport coût-performance équilibré pour les applications à fort volume, tandis que les 28–45 nm restent un point idéal pour les contrôleurs automobiles sensibles aux prix. Le stimulus de 30 milliards USD du Japon pour maintenir la capacité domestique sur tous les nœuds signale la reconnaissance par les décideurs politiques que la résilience s'étend au-delà de la pointe technologique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Propriété de Fab : Le Modèle IDM Maintient l'Avantage en Matériaux

Les IDM ont capturé 41 % des revenus de 2024 car l'intégration verticale leur permet de co-optimiser les matériaux et la conception. Le programme interne de substrats à cœur en verre d'Intel illustre comment les IDM utilisent des chaînes d'approvisionnement propriétaires pour se différencier. Les fonderies pure-play croissent plus rapidement — CAGR de 10,3 % — en agrégeant la demande des entreprises sans fab, obligeant les fournisseurs à qualifier les matériaux sur des portefeuilles de procédés plus larges. Les entreprises sans fab influencent les choix de chimie indirectement via les spécifications des kits de conception, tandis que les OSAT stimulent les matériaux de conditionnement spéciaux tels que les sous-remplissages au niveau de la plaquette et les composés de moulage. Le marché des matériaux pour semi-conducteurs reste donc façonné par un modèle d'approvisionnement tripolaire couvrant les clients captifs, les fonderies et les assembleurs externalisés.

Analyse Géographique

L'Asie-Pacifique a représenté 55 % des revenus de 2024 grâce à son dense écosystème de fabrication à Taïwan, en Corée du Sud, au Japon et en Chine continentale. Cependant, la concentration de la région expose les chaînes d'approvisionnement aux chocs liés aux contrôles à l'exportation, comme en témoigne l'épisode du fluorure d'hydrogène de 2019. Les fournisseurs japonais renforcent leur résilience avec 545 millions USD dans de nouvelles usines chimiques et des acquisitions ciblées pour sécuriser le contrôle local des lignes haute pureté.

L'Amérique du Nord est le territoire à la croissance la plus rapide, progressant à un CAGR de 6,4 % jusqu'en 2030 grâce aux 52 milliards USD d'incitations de la loi CHIPS. Intel, TSMC et Samsung construisent collectivement plus de 20 millions de plaquettes par an de capacité, catalysant des investissements parallèles d'Air Liquide (250 millions USD dans l'Idaho) et d'Entegris (75 millions USD pour Colorado Springs). Les expansions domestiques du conditionnement et des tests raccourcissent les délais et stimulent la demande d'alliages à billes de soudure et de substrats avancés produits dans la région. Les régulateurs environnementaux accélèrent simultanément l'adoption de chimies sans PFAS, donnant aux innovateurs locaux une position de départ.

L'Europe tire parti de sa loi sur les puces pour atteindre 20 % de part mondiale d'ici 2030. Merck, BASF et Linde améliorent leurs lignes d'acide sulfurique et d'ammoniac ultra-purs pour soutenir les nouvelles fabs en Allemagne et en France. L'Inde émerge comme un pôle secondaire pour les travaux sur les nœuds matures et les OSAT, attirant les fabricants de gaz spéciaux avec des investissements sur de nouveaux sites. Le Moyen-Orient et l'Afrique restent naissants mais pourraient bénéficier des efforts souverains pour localiser l'assemblage de dispositifs de puissance liés aux projets d'énergie renouvelable. Collectivement, ces mouvements redistribuent géographiquement le marché des matériaux pour semi-conducteurs, augmentant les dépenses totales par redondance tout en atténuant le risque géopolitique. [3]Air Liquide Newsroom, "USD 250 Million Investment in Idaho to Support Micron," Air Liquide, airliquide.com

Paysage Concurrentiel

Le marché reste très concentré : cinq producteurs contrôlent plus des quatre cinquièmes du volume mondial de résines photosensibles, et les entreprises japonaises dominent le fluorure d'hydrogène haute pureté avec plus de 90 % de part. DuPont, BASF et Shin-Etsu s'appuient sur des décennies de savoir-faire en procédés et sécurisent des accords d'approvisionnement à long terme qui intègrent profondément leurs chimies dans les qualifications de dispositifs. Les expansions à forte intensité capitalistique se poursuivent — Shin-Etsu s'engage à hauteur de 545 millions USD pour de nouvelles capacités de produits chimiques humides, tandis que BASF améliore la pureté de l'acide sulfurique à des niveaux inférieurs à la partie par billion.

Les partenariats axés sur la technologie se multiplient. Applied Materials a acquis une participation de 9 % dans BE Semiconductor pour co-développer des consommables de liaison hybride, tandis que JSR a entièrement acquis Yamanaka Hutech pour acquérir une compétence en précurseurs pour le dépôt de couches atomiques. La réglementation environnementale est un second levier concurrentiel : l'abandon volontaire du PFOA par la Semiconductor Industry Association pousse les acteurs établis dans les fluorochimiques à se reconvertir, ouvrant des fenêtres pour les start-ups proposant des tensioactifs sans PFAS.

La diversification géographique ajoute encore une autre dimension. Kyocera investit 68 milliards JPY dans des lignes de boîtiers céramiques à Nagasaki et lance un fonds de capital-risque de 60 millions USD pour repérer des start-ups de matériaux alliés aux États-Unis et dans la zone EMEA. Les entreprises capables de synchroniser leur capacité régionale avec les fabs de leurs clients captureront des parts supplémentaires à mesure que les équipementiers réduisent les dépendances à source unique. Dans l'ensemble, le marché des matériaux pour semi-conducteurs s'oriente vers une structure en haltère associant des acteurs établis disposant de ressources importantes à des innovateurs de niche agiles. [4]BASF Corporate Communications, "BASF Investing in Semiconductor-Grade Sulfuric Acid Plant," BASF, basf.com

Leaders du Secteur des Matériaux pour Semi-conducteurs

DuPont de Nemours, Inc.

Showa Denko Materials Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

BASF SE

Tokyo Ohka Kogyo Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : onsemi a finalisé son acquisition de 115 millions USD de l'activité SiC JFET de Qorvo, renforçant son portefeuille de semi-conducteurs de puissance.

- Janvier 2025 : AMD a acquis la start-up de photonique sur silicium Enosemi, dans le but d'intégrer des entrées/sorties optiques directement dans les futurs processeurs.

- Décembre 2024 : Kyocera a annoncé une installation à Nagasaki de 68 milliards JPY axée sur les boîtiers céramiques pour les dispositifs IA et 5G.

- Septembre 2024 : Kyocera a lancé un fonds de capital-risque d'entreprise de 60 millions USD ciblant les start-ups de matériaux pour semi-conducteurs.

Portée du Rapport sur le Marché Mondial des Matériaux pour Semi-conducteurs

Les semi-conducteurs sont des matériaux à base de silicium qui conduisent l'électricité mieux que les isolants comme le verre, mais ne sont pas de purs conducteurs comme le cuivre ou l'aluminium. Les matériaux utilisés pour structurer la plaquette sont considérés comme des matériaux de fabrication dans le cadre de cette étude. En revanche, les matériaux utilisés pour protéger ou connecter la puce sont appelés matériaux de conditionnement. La fabrication de semi-conducteurs est un ensemble d'opérations qui consiste à déposer une séquence de couches sur un substrat, le plus souvent en silicium, pour créer une structure de dispositif. Diverses couches de films minces sont déposées et retirées au cours de ce processus. La photolithographie régule les portions du film mince qui doivent être déposées ou retirées. Des étapes de nettoyage et d'inspection sont généralement effectuées après chaque opération de dépôt et de retrait.

Le marché des matériaux pour semi-conducteurs est segmenté par application (fabrication (produits chimiques de procédé, photomasques, gaz électroniques, auxiliaires de résines photosensibles, cibles de pulvérisation cathodique, silicium et autres matériaux de fabrication) et conditionnement (substrats, cadres de connexion, boîtiers céramiques, fils de liaison, résines d'encapsulation (liquides), matériaux d'assemblage de puces et autres applications de conditionnement)), industrie d'utilisation finale (électronique grand public, télécommunications, fabrication, automobile, énergie et services publics et autres industries d'utilisation finale) et géographie (Taïwan, Corée du Sud, Chine, Japon, Amérique du Nord, Europe et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fabrication | Produits Chimiques de Procédé |

| Photomasques | |

| Gaz Électroniques | |

| Auxiliaires de Résines Photosensibles | |

| Cibles de Pulvérisation Cathodique | |

| Silicium | |

| Autres Matériaux de Fabrication | |

| Conditionnement | Substrats |

| Cadres de Connexion | |

| Boîtiers Céramiques | |

| Fils de Liaison | |

| Résines d'Encapsulation | |

| Matériaux d'Assemblage de Puces | |

| Autres Matériaux de Conditionnement |

| Substrats de Plaquettes |

| Gaz Spéciaux |

| Produits Chimiques à Traitement Humide |

| Résines Photosensibles et Auxiliaires |

| Boues et Tampons de Planarisation Chimico-Mécanique |

| Matériaux de Conditionnement Avancé |

| Électronique Grand Public |

| Télécommunications |

| Fabrication / IoT Industriel |

| Automobile |

| Énergie et Services Publics |

| Autres |

| Plus de 45 nm |

| 28-45 nm |

| 14-22 nm |

| 7-10 nm |

| Moins de 5 nm |

| IDM |

| Fonderie Pure-Play |

| Sans Fab (matériaux achetés via la fonderie) |

| OSAT / Assemblage et Test |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Fabrication | Produits Chimiques de Procédé |

| Photomasques | ||

| Gaz Électroniques | ||

| Auxiliaires de Résines Photosensibles | ||

| Cibles de Pulvérisation Cathodique | ||

| Silicium | ||

| Autres Matériaux de Fabrication | ||

| Conditionnement | Substrats | |

| Cadres de Connexion | ||

| Boîtiers Céramiques | ||

| Fils de Liaison | ||

| Résines d'Encapsulation | ||

| Matériaux d'Assemblage de Puces | ||

| Autres Matériaux de Conditionnement | ||

| Par Type de Matériau | Substrats de Plaquettes | |

| Gaz Spéciaux | ||

| Produits Chimiques à Traitement Humide | ||

| Résines Photosensibles et Auxiliaires | ||

| Boues et Tampons de Planarisation Chimico-Mécanique | ||

| Matériaux de Conditionnement Avancé | ||

| Par Industrie d'Utilisation Finale | Électronique Grand Public | |

| Télécommunications | ||

| Fabrication / IoT Industriel | ||

| Automobile | ||

| Énergie et Services Publics | ||

| Autres | ||

| Par Nœud Technologique | Plus de 45 nm | |

| 28-45 nm | ||

| 14-22 nm | ||

| 7-10 nm | ||

| Moins de 5 nm | ||

| Par Propriété de Fab | IDM | |

| Fonderie Pure-Play | ||

| Sans Fab (matériaux achetés via la fonderie) | ||

| OSAT / Assemblage et Test | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des matériaux pour semi-conducteurs ?

Le marché a généré 80,79 milliards USD de revenus en 2025.

À quelle vitesse le marché des matériaux pour semi-conducteurs devrait-il croître ?

Il est prévu de croître à un CAGR de 4,75 %, atteignant 101,89 milliards USD d'ici 2030.

Quel domaine d'application se développe le plus rapidement ?

Les matériaux de conditionnement avancé devraient progresser à un CAGR de 11,8 % à mesure que les conceptions à chiplets et à empilement 3D se multiplient.

Pourquoi la demande automobile est-elle importante pour les fournisseurs de matériaux ?

Les véhicules électriques contiennent environ 3 000 dispositifs semi-conducteurs — le double des voitures conventionnelles — entraînant un CAGR de 8,7 % pour la demande de matériaux automobiles.

Comment les facteurs géopolitiques reconfigurent-ils les chaînes d'approvisionnement ?

Les contrôles à l'exportation sur le fluorure d'hydrogène et le gallium ont incité les fabricants à diversifier leurs sources d'approvisionnement et à investir dans la production locale pour réduire les risques de dépendance.

Quel rôle joue la technologie des substrats en verre dans le conditionnement futur ?

Les cœurs en verre offrent une meilleure stabilité dimensionnelle et permettent des boîtiers à l'échelle du réticule plus grands, répondant aux besoins de performance des accélérateurs d'IA déployés sur des nœuds ≤5 nm.

Dernière mise à jour de la page le: