Taille et Part du Marché des Turbines à Gaz Industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.35 Milliards de dollars |

| Taille du Marché (2031) | 14.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Turbines à Gaz Industrielles par Mordor Intelligence

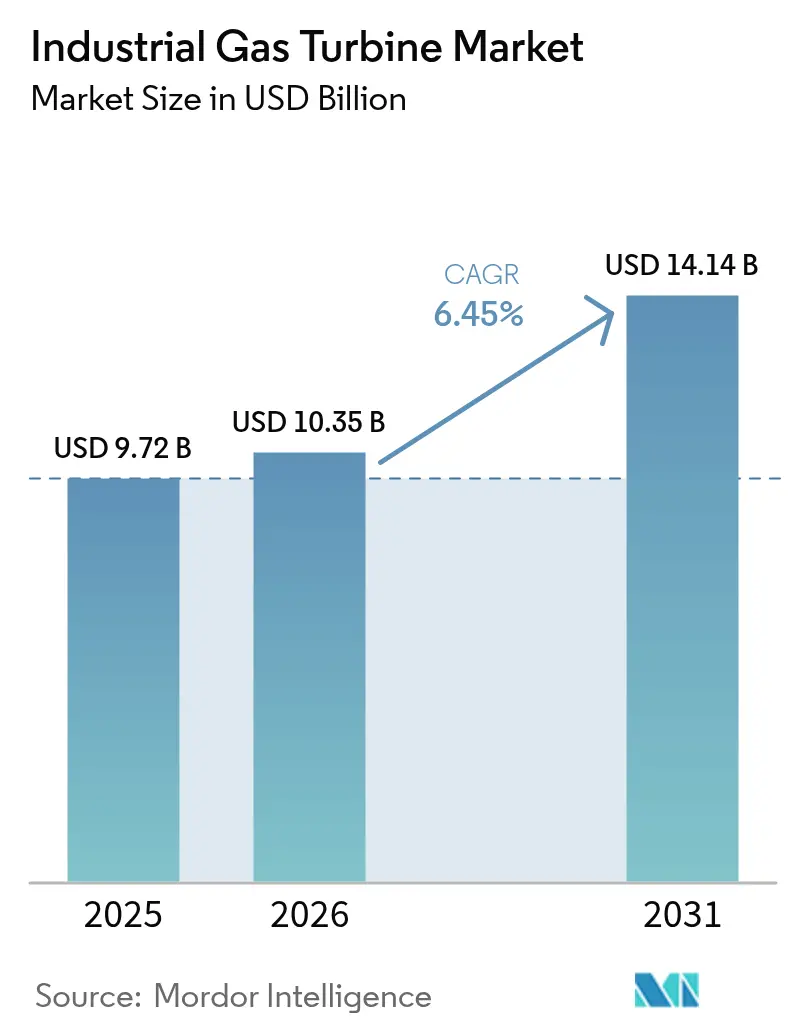

La taille du Marché des Turbines à Gaz Industrielles en 2026 est estimée à 10,35 milliards USD, en hausse par rapport à la valeur de 2025 de 9,72 milliards USD, avec des projections pour 2031 affichant 14,14 milliards USD, croissant à un TCAC de 6,45 % sur la période 2026-2031.

La croissance rapide de la demande en électricité émanant des infrastructures numériques, l'adoption de technologies prêtes pour l'hydrogène, et l'effort des services publics pour une capacité de base à moindre émission de carbone maintiennent le marché des turbines à gaz industrielles sur une trajectoire ascendante. Les ajouts de capacité à grande échelle, notamment dans la région Asie-Pacifique, s'alignent sur la demande croissante de production de secours flexible qui complète la croissance rapide des énergies renouvelables. Les projets de cogénération (chaleur et puissance combinées) pour les centres de données, le leadership en efficacité des turbines de plus de 300 MW, et les unités modulaires mobiles pour des réseaux résistants au changement climatique renforcent collectivement la dynamique du marché. Dans le même temps, les équipementiers s'empressent de pallier les contraintes de forgeage et de super-alliages, d'étendre leurs empreintes de production régionales et de valider une capacité à 100 % d'hydrogène pour assurer leur pertinence à long terme.

Principaux Enseignements du Rapport

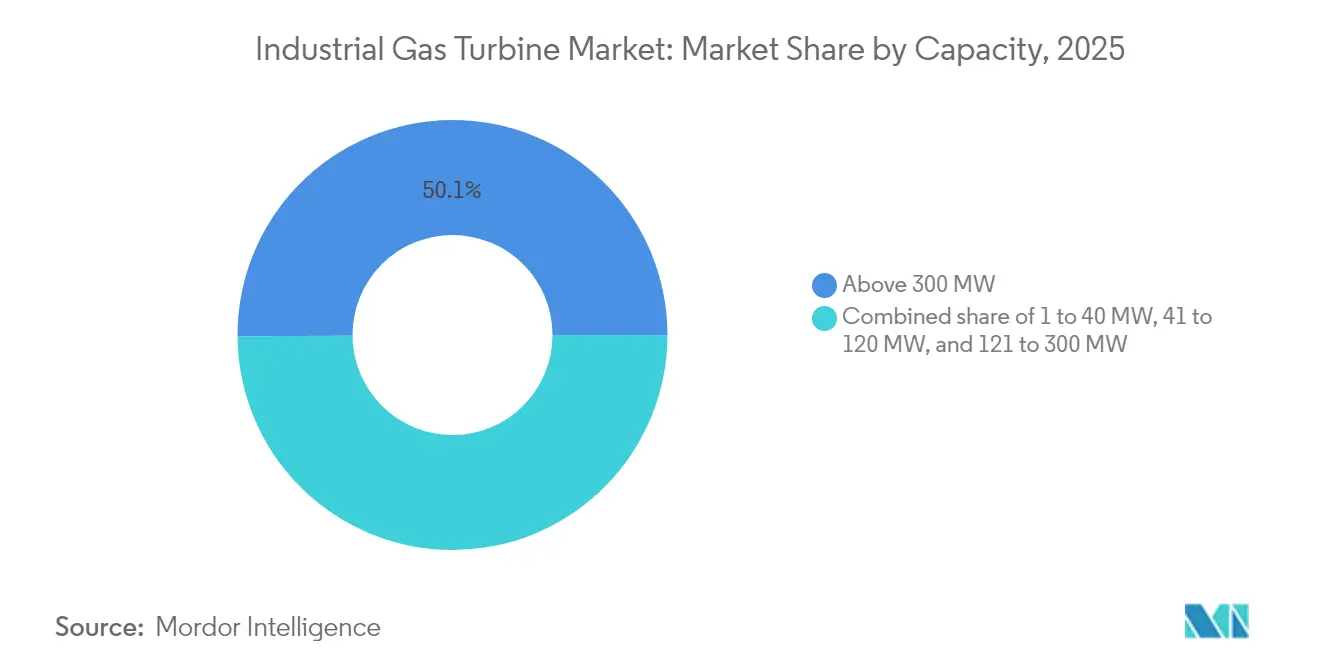

- Par capacité, les unités de plus de 300 MW ont dominé le marché des turbines à gaz industrielles avec 50,10 % de la part de marché en 2025, tandis que le segment 120–300 MW devrait croître à un TCAC de 9,42 % d'ici 2031.

- Par type de cadre, les machines à usage intensif ont représenté 69,20 % du chiffre d'affaires de 2025 ; les unités aérodérivées devraient afficher le TCAC le plus élevé de 8,2 % d'ici 2031.

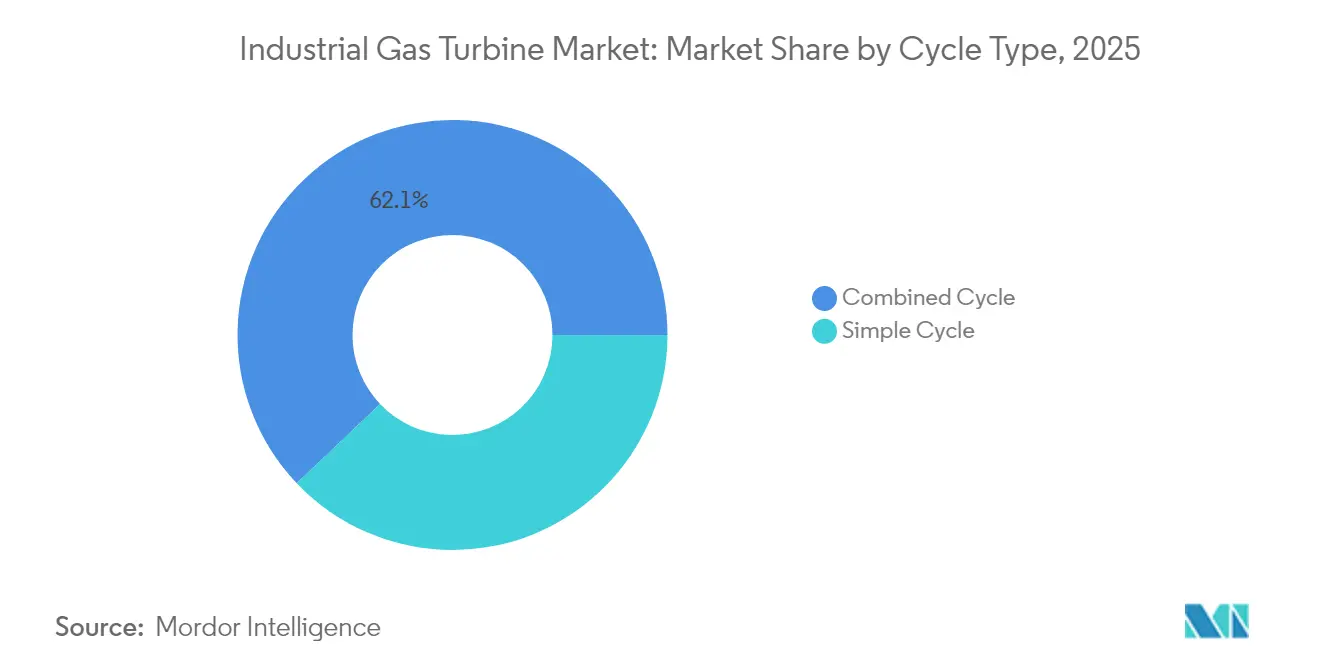

- Par cycle, les systèmes à cycle combiné ont capté 62,10 % de la taille du marché des turbines à gaz industrielles en 2025 et devraient croître à un TCAC de 7,25 % entre 2026 et 2031.

- Par application, les services publics d'électricité ont représenté 70,20 % du chiffre d'affaires de 2025, tandis que la cogénération industrielle devrait progresser à un TCAC de 8,95 % d'ici 2031.

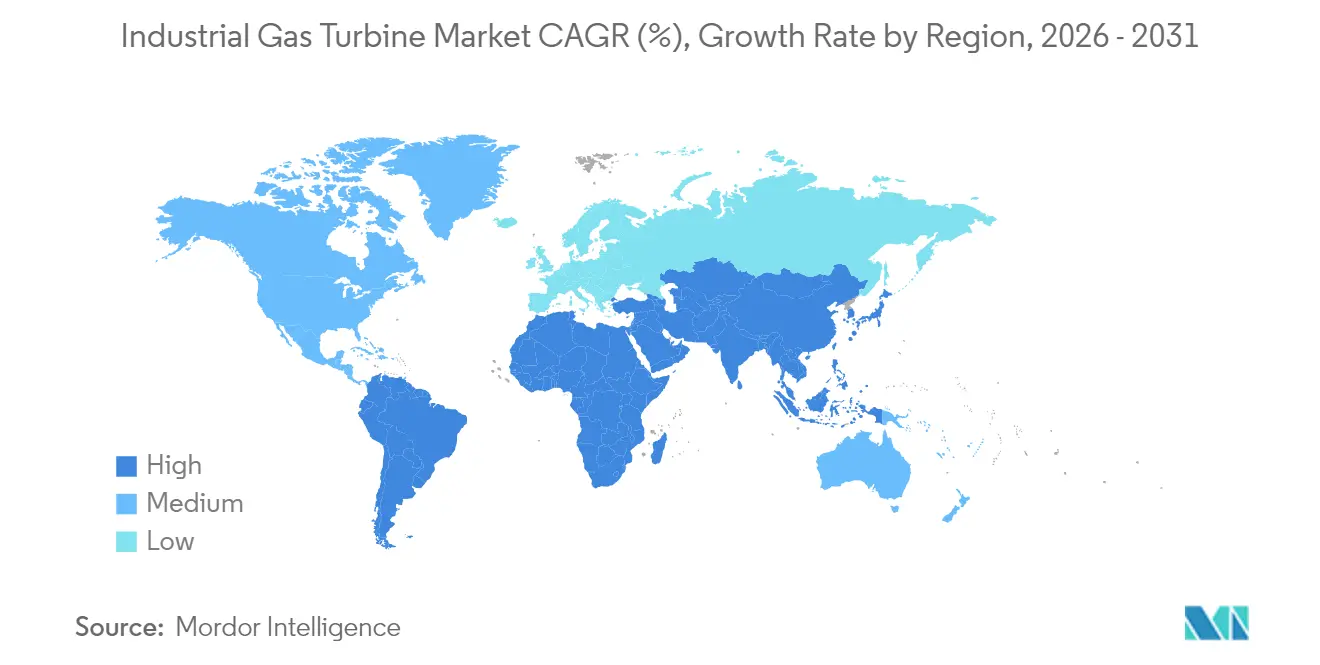

- Par géographie, l'Asie-Pacifique a représenté 45,60 % du chiffre d'affaires mondial en 2025 et devrait s'étendre à un TCAC de 6,75 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des turbines à gaz industrielles*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande en énergie dans les économies émergentes | +1.80% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Transition du charbon vers le gaz dans le mix de production des services publics | +1.50% | Mondial, concentration en Asie-Pacifique et en Europe de l'Est | Long terme (≥ 4 ans) |

| Besoins de flexibilité pour l'équilibrage des énergies renouvelables | +1.20% | Mondial, notamment l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la construction de cogénération pour les centres de données | +1.00% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisations industrielles compatibles avec l'hydrogène | +0.80% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Turbines modulaires mobiles pour des réseaux résistants au changement climatique | +0.40% | Mondial, régions sujettes aux catastrophes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Énergie dans les Économies Émergentes

La centrale de 1 350 MW du Nigeria, le plan du Vietnam pour 84 GW de capacité basée sur le GNL d'ici 2035, et la première installation à cycle combiné de la Tanzanie illustrent comment les pays en développement passent directement à une technologie gazière plus propre pour répondre aux pics de consommation liés à l'industrialisation. Les agences de crédit à l'exportation et les prêteurs multilatéraux, tels que la Société américaine de financement du développement international, renforcent la bancabilité des projets, accélérant les commandes de turbines en Afrique subsaharienne. Compte tenu de leur capacité de démarrage rapide et de leurs émissions de particules inférieures à celles du charbon, les décideurs politiques régionaux considèrent les turbines à gaz comme des compléments pragmatiques aux énergies renouvelables.(1)Sumitomo Corporation, "Centrale électrique à cycle combiné de Kinyerezi II en Tanzanie," sumitomocorp.com

Transition du Charbon vers le Gaz dans le Mix de Production des Services Publics

Les services publics qui remplacent le charbon par des centrales à cycle combiné à haute efficacité font état de réductions de CO₂ pouvant atteindre 70 % et d'économies sur les coûts d'investissement de 30 % par rapport aux constructions sur site vierge grâce à la réutilisation de l'infrastructure existante. Des projets asiatiques comme Guangdong Huizhou déploient des turbines de classe 9HA capables de mélanges à 10 % d'hydrogène aujourd'hui, avec des feuilles de route vers 100 %, alignant les politiques nationales de décarbonation sur la fiabilité du réseau. Les conversions cumulatives du charbon vers le gaz ont déjà évité 500 millions de tonnes de CO₂ depuis 2010, soulignant l'importance climatique de cette transition.

Besoins de Flexibilité pour l'Équilibrage des Énergies Renouvelables

Les fenêtres de démarrage inférieures à 5 minutes des turbines à gaz fournissent des services auxiliaires critiques à mesure que la pénétration de l'éolien et du solaire augmente. Une centrale de pointe de 48 MW au Royaume-Uni atteint sa pleine puissance en 2,5 minutes, équilibrant les énergies renouvelables intermittentes pour 20 000 foyers. Les nouvelles conceptions mettent l'accent sur le cyclage rapide et l'efficacité en charge partielle, tandis que les configurations hybrides associent des turbines aérodérivées à des systèmes de batteries pour une résilience sur plusieurs heures.

Essor de la Construction de Cogénération pour les Centres de Données

Les centres de données pilotés par l'intelligence artificielle pourraient nécessiter 1 000 TWh d'ici 2030, comparable à la demande totale en électricité du Japon, et les investisseurs se tournent vers la cogénération basée sur les turbines à gaz pour une alimentation électrique fiable et efficace sur site.(2)Agence internationale de l'énergie, "Perspectives sur les centres de données et la numérisation 2024," iea.org Les ensembles LM2500XPRESS remplacent des flottes de groupes électrogènes diesel, réduisent les coûts énergétiques jusqu'à 60 %, et fonctionnent déjà sur des mélanges d'hydrogène. Un campus de 10 milliards USD en Pennsylvanie associera sept turbines 7HA.02 à la captage de carbone pour alimenter des charges informatiques hyperscale.

Analyse de l'impact des freins sur le marché des turbines à gaz industrielles*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le coût nivelé de l'électricité des énergies renouvelables concurrence le gaz | -1.40% | Mondial, notamment l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz naturel | -0.90% | Mondial, la plus élevée dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Droits de douane carbone sur les exportations basées sur le gaz | -0.60% | Europe avec répercussions mondiales | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en forgeage et super-alliages | -0.80% | Mondial, pôles de fabrication technologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le Coût Nivelé de l'Électricité des Énergies Renouvelables Concurrence le Gaz

Les coûts du photovoltaïque solaire ont chuté de 90 % depuis 2010 pour atteindre 0,044 USD/kWh, et 81 % des nouvelles énergies renouvelables surpassent les alternatives fossiles en termes de prix en 2023. La valeur dispatchable maintient la compétitivité des centrales à cycle combiné là où les services réseau commandent une prime. Les turbines à gaz pivotent donc du rôle de base vers celui de pointe flexible, exigeant des améliorations de conception pour un cyclage rapide.

Volatilité des Prix du Gaz Naturel

Les prix au comptant du GNL ont fluctué de 21 % à la hausse puis de 29 % à la baisse au cours du quatrième trimestre 2023, soulignant le risque géopolitique. Les courbes à terme indiquent que le GNL asiatique en 2025 se situera à 13 USD/mmBtu, soit le double du prix réglementé en Inde, incitant les acheteurs à opter pour des contrats à long terme et des combustibles diversifiés.(3)Institut pour l'économie de l'énergie et l'analyse financière, "Suivi du marché du GNL T4 2024," ieefa.org Les équipementiers répondent à cette incertitude par une capacité bi-carburant et des limites de mélange d'hydrogène plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des turbines à gaz industrielles

Par Capacité :

Les Unités à Échelle Industrielle Dominent Tandis que les Turbines de Gamme Intermédiaire ProgressentLes machines de plus de 300 MW ont représenté 50,10 % de la part de marché des turbines à gaz industrielles en 2025, privilégiées pour leur efficacité en capital et leur aptitude au captage de carbone. Un complexe phare thaïlandais de 5 300 MW utilisant huit unités M701JAC illustre les avantages d'échelle de ces géants. Parallèlement, la classe 120-300 MW, le segment à la croissance la plus rapide avec un TCAC de 9,42 %, répond aux schémas d'alimentation modulaires, aux microréseaux et à la production décentralisée. De tels projets s'alignent parfaitement sur les stratégies de réseau résistant au changement climatique et les modèles d'investissement progressif. Les limitations de la chaîne d'approvisionnement contraignent les créneaux de production de cadres ultra-larges jusqu'en 2031, poussant les clients vers la gamme intermédiaire, où les délais de livraison sont plus courts et la logistique d'expédition plus simple.

Les équipementiers affinent continuellement les systèmes de combustion pour les deux classes, ciblant initialement des mélanges à 50 % d'hydrogène et des voies vers 100 % en améliorant les brûleurs et les logiciels de contrôle. La taille du marché des turbines à gaz industrielles des unités de gamme intermédiaire devrait se développer significativement à mesure que les gouvernements encouragent le déploiement rapide de capacités à faible émission de carbone.

Par Type de Cadre :

La Fiabilité des Machines à Usage Intensif l'Emporte sur l'Agilité des Aérodérivés — Mais la Croissance Favorise ces DernièresLes configurations à usage intensif ont sécurisé 69,20 % du chiffre d'affaires de 2025, témoignant de leur cycle de vie de plusieurs décennies en service de base. L'efficacité dépasse désormais 64 % en mode cycle combiné avec les dernières plateformes HL. Les ensembles aérodérivés, qui ne représentent que 30,80 % du chiffre d'affaires, devraient se développer à un TCAC de 8,2 % d'ici 2031, portés par la demande de blocs de 10 à 50 MW pouvant démarrer à froid en quelques minutes. Les unités LM2500XPRESS, par exemple, réduisent les calendriers de construction de 40 % et acceptent dès le premier jour 35 % d'hydrogène vert. Les fournisseurs d'unités à usage intensif y répondent en modularisant les skids auxiliaires et en réduisant les fenêtres d'arrêt, comblant ainsi les écarts de coût total de possession avec la flotte aérodérivée.

Par Cycle :

L'Efficacité du Cycle Combiné Oriente les Préférences du MarchéLes unités à cycle combiné ont représenté 62,10 % de la part de marché des turbines à gaz industrielles en 2025 et devraient enregistrer un TCAC de 7,25 % entre 2026 et 2031, soulignant leur nette avance en termes de rapport coût-performance par rapport aux alternatives à cycle simple. Leur capacité à porter l'efficacité des installations au-delà de 60 % en récupérant la chaleur des gaz d'échappement pour la production de vapeur consolide leur rôle dans les usages de base et intermédiaires, notamment là où les réglementations carbone favorisent une haute performance thermique. Des projets tels que les complexes saoudiens de Taïba et Qassim illustrent comment les services publics peuvent accélérer des expansions de plusieurs gigawatts tout en réduisant les émissions de CO₂ de 60 % par rapport aux centrales alimentées au pétrole. Les ensembles à cycle simple restent pertinents pour les services de pointe, la production de secours d'urgence et les marchés qui privilégient un dispatch rapide à moindre coût initial.

Les améliorations continues apportées aux générateurs de vapeur à récupération de chaleur et une intégration plus étroite des turbines à vapeur réduisent les délais d'installation et améliorent la flexibilité opérationnelle. La centrale de Zhoushan en Chine illustre cette trajectoire : ses turbines 9HA.02 ont été mises en service sur un mélange à 10 % d'hydrogène avec la possibilité d'atteindre 50 %, prouvant que les actifs à cycle combiné peuvent migrer vers des combustibles plus propres sans sacrifier l'efficacité. Les skids modulaires de balance d'installation et les sections de générateurs de vapeur à récupération de chaleur finies en usine compriment les calendriers de construction, un avantage décisif alors que les opérateurs de réseau s'empressent d'associer une forte pénétration des énergies renouvelables à une capacité ferme. En conséquence, la part à cycle combiné de la taille du marché des turbines à gaz industrielles devrait se développer en termes absolus, même si les commandes à cycle simple restent stables dans les applications de niche.

Par Application :

Les Services Publics d'Électricité Dominent Tandis que la Cogénération Industrielle s'AccélèreLes services publics d'électricité ont dominé le secteur, représentant 70,20 % de la taille du marché des turbines à gaz industrielles en 2025, reflétant l'expansion continue du réseau et le remplacement des actifs charbonniers vieillissants. Les grands services publics intégrés apprécient la durabilité des turbines, leur haute efficacité et leur compatibilité avec les systèmes émergents de captage de carbone au fur et à mesure qu'ils modernisent leurs flottes de base. En revanche, la cogénération industrielle (chaleur et puissance combinées) est le segment à la plus forte croissance, avec un TCAC de 8,95 % d'ici 2031, portée par des industriels à forte intensité énergétique cherchant à améliorer leur efficacité et à réduire leurs émissions de Scope 1. Le passage des chaudières à charbon à la cogénération à turbines à gaz chez l'installation de Tate & Lyle a porté l'efficacité globale au-delà de 80 % tout en réduisant fortement les polluants, illustrant la logique économique du segment.

L'économie de la cogénération industrielle reste convaincante : les installations réalisent de 20 à 60 % d'économies sur les coûts énergétiques et réduisent les charges de pointe de plus de 40 % par rapport aux configurations de chaleur et de puissance séparées. Les centres de données constituent désormais un sous-segment à forte croissance, réutilisant les gaz d'échappement des turbines pour des refroidisseurs à absorption qui assurent le refroidissement des baies serveurs. Les études de l'Agence américaine de protection de l'environnement confirment que la cogénération à turbines à gaz peut atteindre une efficacité globale de 80 % ou plus, une mesure prisée par les régulateurs et les investisseurs. Dans la propulsion marine, la petite turbine alimentée à l'ammoniac développée en partenariat par Baker Hughes et Hanwha reflète le pivot plus large du marché vers des combustibles plus propres. Collectivement, ces tendances positionnent la cogénération et les usages industriels spécialisés pour conquérir une part plus importante du marché des turbines à gaz industrielles, même si le segment des services publics conserve son leadership en volume.

Analyse Géographique

Marché des turbines à gaz industrielles en Asie-Pacifique

La région Asie-Pacifique a représenté 45,60 % du chiffre d'affaires mondial en 2025, portée par les transitions du charbon vers le gaz, une urbanisation soutenue et des investissements publics massifs. Le projet Zhoushan prêt à l'hydrogène en Chine et la feuille de route GNL de 84 GW du Vietnam illustrent l'engagement politique en faveur d'une décarbonation rapide sans compromettre la sécurité énergétique. La modernisation des infrastructures de gazoducs en Inde et les obligations relatives aux centrales de pointe en Australie renforcent davantage l'appétit régional. Le marché des turbines à gaz industrielles en Asie-Pacifique est le plus grand au monde et devrait croître à un CAGR de 6,75 % dans la région.

Le marché des turbines à gaz industrielles dans les Amériques et en EMEA

Le parc mature d'Amérique du Nord continue de s'étendre grâce à la cogénération pour les centres de données et aux projets d'énergies renouvelables. La commande par Duke Energy de jusqu'à 11 turbines 7HA fabriquées aux États-Unis témoigne d'une demande intérieure robuste dans les États à forte consommation. En Europe, l'attention s'est déplacée vers la compatibilité avec l'hydrogène et les technologies permettant la capture du carbone, comme en témoigne l'installation d'EnBW à Stuttgart-Münster. Au Moyen-Orient, les initiatives Vision 2030 se traduisent par des appels d'offres de plusieurs gigawatts en Arabie saoudite et aux Émirats arabes unis, où le gaz naturel reste un carburant de transition stratégique. L'Afrique présente plusieurs projets, notamment la centrale de 1 350 MW du Nigeria, qui couvrira 11 % de la demande nationale. L'Amérique du Sud ajoute sélectivement des centrales à cycle combiné à haut rendement, le Brésil mettant l'accent sur une capacité pilotable pour soutenir son réseau à dominante hydraulique.

Paysage Concurrentiel

GE Vernova, Siemens Energy et Mitsubishi Power détiennent collectivement environ 70 % de la part de marché mondiale des turbines à gaz industrielles, produisant des cadres de 5 à 575 MW. Le stress de la chaîne d'approvisionnement a porté les délais de livraison pour les nouvelles constructions jusqu'à cinq ans, ce qui a conduit GE Vernova à investir 600 millions USD dans l'expansion de son site de Greenville et Siemens Energy à relocaliser l'outillage pour les composants du chemin des gaz chauds.(4)RBN Energy, "Rapport sur les goulots d'étranglement de la chaîne d'approvisionnement des turbines à gaz 2025," rbnenergy.com Les alliances stratégiques se multiplient : Baker Hughes s'associe à Hanwha pour de petites turbines alimentées à l'ammoniac, tandis qu'IHI s'associe à GE Vernova sur des brûleurs à ammoniac, accélérant les feuilles de route vers les combustibles alternatifs.

Les services après-vente, représentant un total cumulé de 302 milliards USD cette décennie, favorisent la consolidation. L'acquisition d'EthosEnergy par One Equity Partners élargit la capacité de révision de turbines pour répondre à la demande croissante des flottes mises en service dans les années 2000. Les solutions mobiles et la cogénération pour les centres de données représentent des domaines inexploités où les spécialistes de niche en aérodérivés se livrent une concurrence féroce avec les équipementiers traditionnels à l'échelle des services publics. La différenciation concurrentielle se précise autour de la combustion à 100 % d'hydrogène validée, des jumeaux numériques intégrés et des blocs isolés prêts pour le captage de carbone.

Leaders du Secteur des Turbines à Gaz Industrielles

Siemens AG

Mitsubishi Heavy Industries Ltd

Harbin Electric International Company Limited

Kawasaki Heavy Industries Ltd

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des turbines à gaz industrielles

- GE Vernova (General Electric)

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Harbin Electric

- Bharat Heavy Electricals

- Kawasaki Heavy Industries

- Solar Turbines (Caterpillar)

- MAN Energy Solutions

- MTU Aero / Vericor

- Baker Hughes

- Rolls-Royce Power Systems

- Doosan Enerbility

- Shanghai Electric

- Capstone Green Energy

- OPRA Turbines

- Triveni Turbines

- Alstom (GE Gas Power heritage)

- Elliott Group

- Centrax Industries

Lire l'analyse des entreprises du marché des turbines à gaz industrielles

Développements récents dans le secteur du marché des turbines à gaz industrielles

- Mai 2025 : GE Vernova a décroché un contrat majeur en Arabie Saoudite, d'une valeur pouvant atteindre 14,2 milliards USD, pour la fourniture de turbines à gaz à usage intensif fabriquées à Greenville, en Caroline du Sud, pour des projets soutenant la Vision 2030 saoudienne.

- Avril 2025 : Duke Energy achètera jusqu'à 11 turbines à gaz GE Vernova 7HA dans le cadre d'un nouveau partenariat visant à répondre à la demande croissante en énergie. Cet accord est sous-tendu par l'investissement de 600 millions USD de GE Vernova pour étendre son site de fabrication de Greenville, en Caroline du Sud, qui créera 1 500 emplois.

- Mars 2025 : Honeywell a accepté d'acquérir la division de technologie de traitement du GNL d'Air Products pour 1,81 milliard USD, renforçant les solutions de bout en bout pour le gaz naturel.

- Février 2025 : Baker Hughes et Hanwha se sont associés pour développer et commercialiser des turbines marines alimentées à l'ammoniac de 16 MW d'ici 2027. Cette collaboration s'appuie sur la technologie de turbines à gaz de petite taille de Baker Hughes et l'expertise de Hanwha dans les systèmes de combustion à l'ammoniac.

- Janvier 2025 : Chevron, Engine No. 1 et GE Vernova collaborent pour développer 4 GW de capacité d'alimentation électrique pour centres de données utilisant les turbines à gaz 7HA de GE Vernova, dotées d'une technologie de captage de carbone capable de capter plus de 90 % des émissions de CO₂.

Périmètre du Rapport Mondial sur le Marché des Turbines à Gaz Industrielles

Une turbine à gaz est un type de moteur à combustion capable de transformer des combustibles liquides, tels que le gaz naturel, en énergie mécanique. Cette puissance entraîne ensuite un générateur, qui produit l'énergie électrique transmise via les lignes électriques vers les résidences et les bâtiments commerciaux.

Le marché des turbines à gaz industrielles est segmenté par capacité, type de technologie, application et géographie. Par capacité, le marché est segmenté en 1 à 40 MW, 41 à 120 MW, 121 à 300 MW et au-dessus de 300 MW. Par type de technologie, le marché est segmenté en cycle combiné et cycle simple. Par application, le marché est segmenté en énergie, pétrole et gaz, et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, les tailles de marché et les prévisions sont basées sur le chiffre d'affaires (USD).

Aperçu de la Segmentation

| 1 à 40 MW |

| 41 à 120 MW |

| 121 à 300 MW |

| Au-dessus de 300 MW |

| Aérodérivé |

| Usage intensif |

| Cycle Simple |

| Cycle Combiné |

| Services Publics d'Électricité |

| Pétrole et Gaz |

| Cogénération Industrielle |

| Marine et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Capacité | 1 à 40 MW | |

| 41 à 120 MW | ||

| 121 à 300 MW | ||

| Au-dessus de 300 MW | ||

| Par Type de Cadre | Aérodérivé | |

| Usage intensif | ||

| Par Cycle | Cycle Simple | |

| Cycle Combiné | ||

| Par Application | Services Publics d'Électricité | |

| Pétrole et Gaz | ||

| Cogénération Industrielle | ||

| Marine et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Abordées dans le Rapport

Quelle est la taille du Marché des Turbines à Gaz Industrielles ?

La taille du Marché des Turbines à Gaz Industrielles devrait atteindre 10,35 milliards USD en 2026 et croître à un TCAC de 6,45 % pour atteindre 14,14 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des turbines à gaz industrielles ?

La taille du marché des turbines à gaz industrielles s'élevait à 10,35 milliards USD en 2026 et est en passe d'atteindre 14,14 milliards USD d'ici 2031.

Quelle région est en tête sur le marché des turbines à gaz industrielles ?

L'Asie-Pacifique domine avec une part de chiffre d'affaires de 45,60 % en 2025, portée par les transitions du charbon vers le gaz et de solides investissements dans les infrastructures.

Pourquoi les centres de données adoptent-ils des systèmes de cogénération à turbines à gaz ?

La cogénération à turbines à gaz offre jusqu'à 60 % d'économies sur les coûts énergétiques et une haute fiabilité, répondant aux besoins stricts de disponibilité tout en permettant l'utilisation future de l'hydrogène comme combustible.

Quelle est la rapidité de déploiement des turbines à gaz mobiles ?

Les unités TM2500 peuvent être installées en aussi peu que 11 jours, fournissant des blocs de 20 à 35 MW pour le soutien d'urgence ou temporaire au réseau.

Quelle part détiennent les turbines à cycle combiné ?

Les configurations à cycle combiné représentaient 62,10 % de la part de marché des turbines à gaz industrielles en 2025, grâce à des efficacités supérieures à 60 %.

Dernière mise à jour de la page le: