Taille et part du marché des turbines à gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.11 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

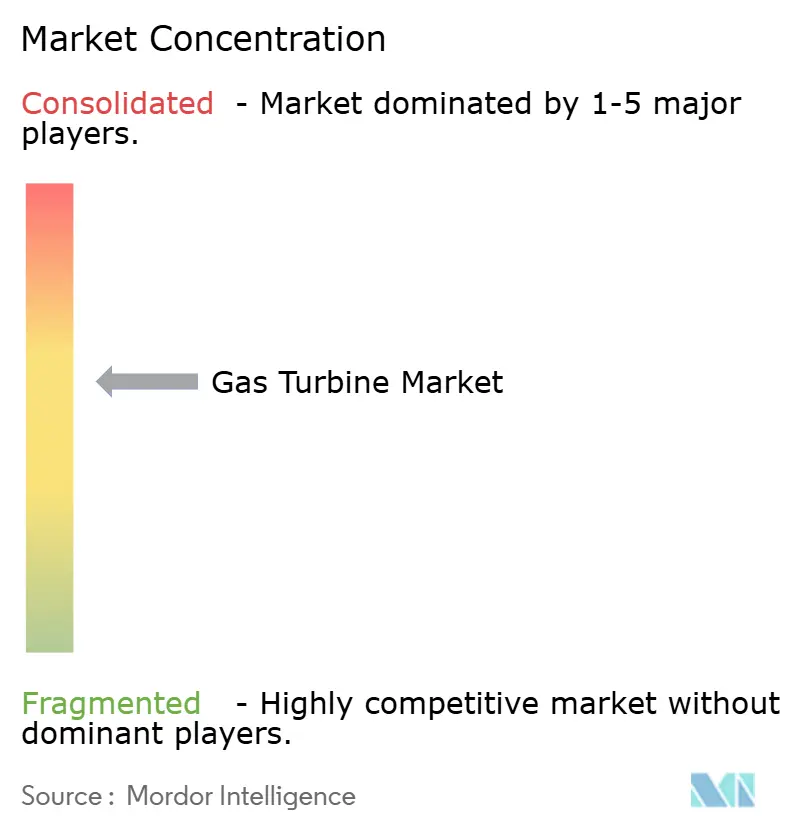

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des turbines à gaz par Mordor Intelligence

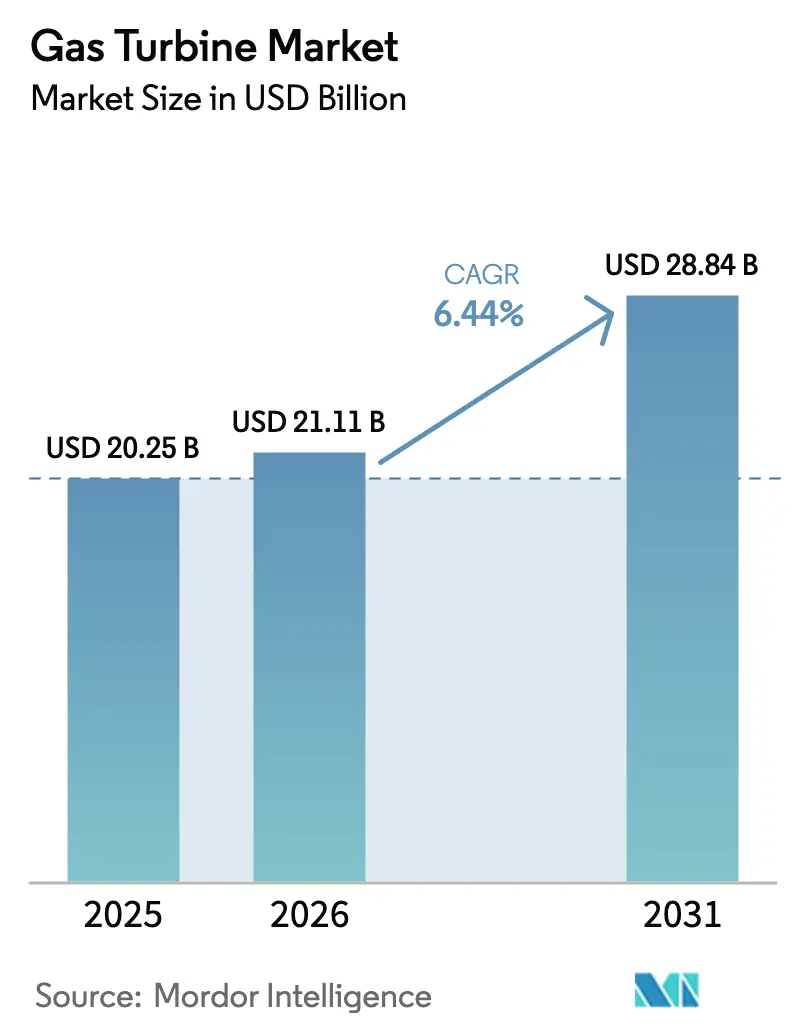

La taille du marché des turbines à gaz devrait s'étendre de 20,25 milliards USD en 2025 et 21,11 milliards USD en 2026 à 28,84 milliards USD d'ici 2031, enregistrant un TCAC de 6,44 % entre 2026 et 2031.

Des mutations structurelles accélèrent la demande alors que les services publics d'Asie-Pacifique pivotent du charbon vers le gaz, que les complexes pétrochimiques intègrent la cogénération dès la phase de conception et que les réseaux insulaires adoptent des ensembles aérodérivés mobiles qui évitent de longues procédures d'autorisation. Les mandats de compatibilité avec l'hydrogène orientent également les achats vers des turbines capables de brûler des carburants alternatifs, tandis que les fabricants d'équipements d'origine augmentent les déploiements de jumeaux numériques qui améliorent l'efficacité de 2 % à 3 %. Les stratégies concurrentielles s'articulent désormais autour de la certification de la combustion à 100 % d'hydrogène, de la réduction des délais de livraison des composants de la voie des gaz chauds et du développement des contrats de service à long terme qui garantissent des revenus récurrents. Ces tendances soutiennent collectivement des ajouts de capacité soutenus, même si le stockage par batteries remet en cause les actifs de pointe sur les marchés dérégulés.

Principaux enseignements du rapport

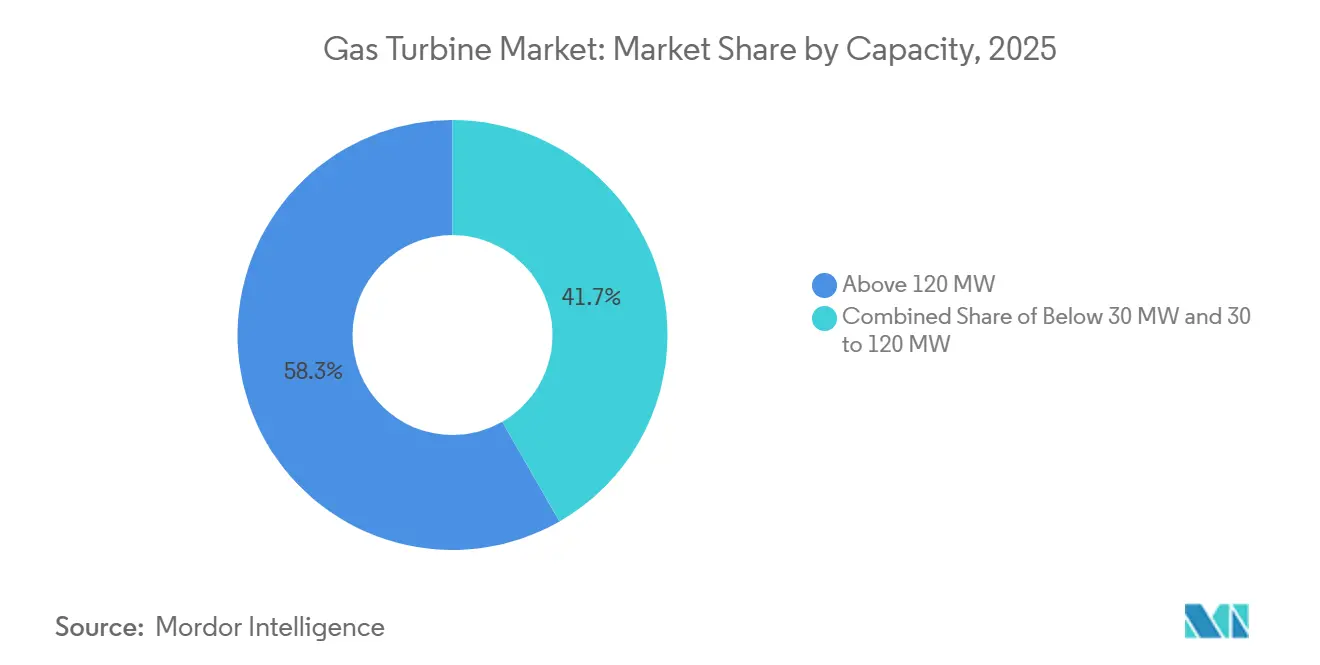

- Par capacité, le segment supérieur à 120 MW a représenté 58,3 % de la part du marché des turbines à gaz en 2025, tandis que la tranche 30-120 MW devrait se développer à un TCAC de 6,8 % jusqu'en 2031.

- Par cycle de fonctionnement, les centrales à cycle combiné ont représenté 74,9 % des installations en 2025 et devraient afficher un TCAC de 7 % jusqu'en 2031.

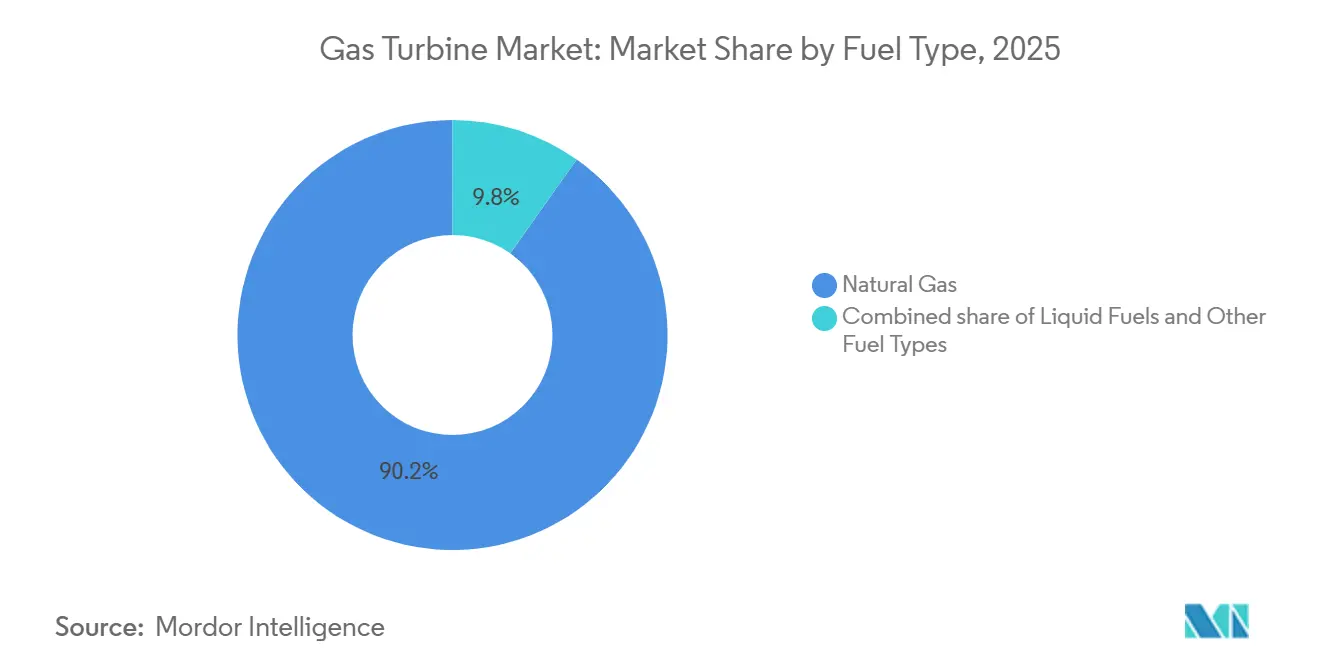

- Par type de carburant, le gaz naturel a capté 90,2 % de la taille du marché des turbines à gaz en 2025 ; l'hydrogène et les autres carburants alternatifs devraient progresser de 16,1 % par an de 2026 à 2031.

- Par utilisateur final, la production d'énergie a représenté 69,8 % du total 2025, le secteur progressant de 6,9 % par an.

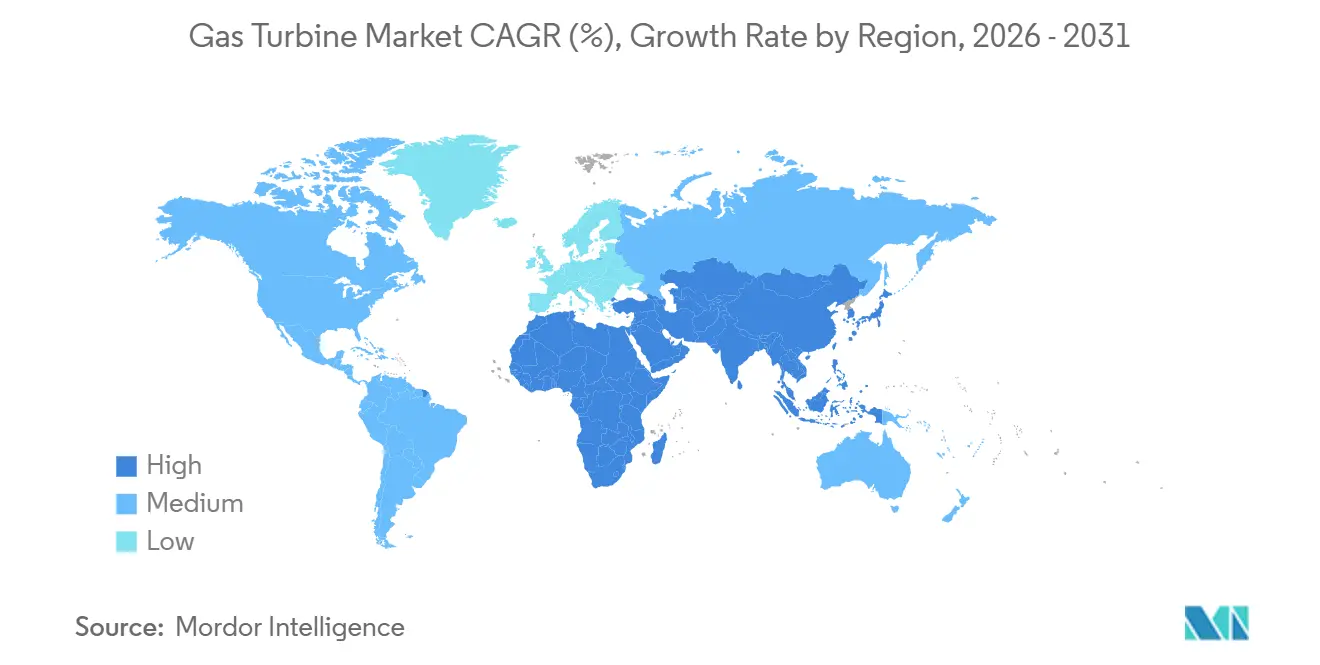

- Par géographie, l'Asie-Pacifique a représenté 59,5 % des revenus 2025 et progresse à un TCAC de 7,3 %, le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des turbines à gaz

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition charbon-gaz en Asie-Pacifique accélérant les commandes des services publics | +1.8% | Cœur APAC (Chine, Inde, ASEAN), débordement vers l'Asie du Sud | Moyen terme (2-4 ans) |

| Réseaux insulaires liés au GNL en Asie du Sud-Est stimulant la demande d'aérodérivés mobiles | +1.2% | Asie du Sud-Est, Caraïbes, îles du Pacifique | Court terme (≤ 2 ans) |

| Développement de la cogénération pétrochimique au Moyen-Orient | +1.5% | Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Qatar), Afrique du Nord | Moyen terme (2-4 ans) |

| Hausse de la location pour secours en cas de catastrophe pour les ensembles aérodérivés dans les Caraïbes | +0.7% | Caraïbes, Amérique centrale, régions côtières sujettes aux catastrophes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition charbon-gaz en Asie-Pacifique accélérant les commandes des services publics

Les conversions à grande échelle du charbon vers le gaz stimulent des achats de turbines records. La Malaisie a attribué un contrat de cycle combiné de 1 400 MW en 2024, et le Viêt Nam a mis en service plus de 2 700 MW de capacité GNL-vers-électricité en 2025. La Chine a autorisé 12 GW de nouvelle capacité gaz en 2025 pour compléter les énergies renouvelables intermittentes, les fabricants d'équipements d'origine nationaux remportant la majorité des commandes. La Thaïlande a signé un cadre de 5 300 MW spécifiant des unités prêtes à l'hydrogène capables de mélanges à 30 %. Singapour a mis en service une centrale de 670 MW compatible hydrogène en 2025, renforçant la trajectoire de décarbonation de la cité-État.[1]Comité de rédaction, « Les turbines prêtes à l'hydrogène gagnent du terrain », ft.com

Réseaux insulaires liés au GNL en Asie du Sud-Est stimulant la demande d'aérodérivés mobiles

Les réseaux insulaires accélèrent le déploiement d'ensembles aérodérivés mobiles pour éviter des infrastructures fixes coûteuses. Les Bahamas ont rétabli l'alimentation post-ouragan avec quatre unités TM2500 en 2024, louées sous des clauses de redéploiement en 72 heures. PLN, l'opérateur indonésien, a commandé 20 unités similaires en 2025 pour des centres miniers et d'agro-transformation dispersés. Porto Rico et plusieurs nations des Caraïbes ont adopté des pools de location pluriannuels intégrant la location, la logistique du carburant et l'exploitation et la maintenance dans des contrats uniques, réduisant les délais de trois ans à moins d'un an.

Développement de la cogénération pétrochimique au Moyen-Orient

Les complexes pétrochimiques en construction intègrent la cogénération dès le premier jour. Saudi Aramco a ajouté 475 MW de capacité à SATORP en 2024, atteignant 85 % d'efficacité CHP. ADNOC a commandé 1 200 MW de turbines en 2025 pour fournir vapeur et électricité dans le cadre d'une structure de péage sur 25 ans. L'expansion du champ Nord de Qatar Energy a adopté un modèle d'approvisionnement multi-fabricants d'équipements d'origine qui répartit le risque technologique et accélère la livraison.

Hausse de la location pour secours en cas de catastrophe pour les ensembles aérodérivés dans les Caraïbes

Les pannes liées au climat ont fait de la mobilisation en moins de 24 heures un prérequis d'achat. Porto Rico a loué 360 MW de turbines aérodérivées en 2024 dans le cadre de contrats permettant le redéploiement vers les îles voisines en deux jours. Les Bahamas et la République dominicaine ont structuré des « pools de partage de turbines » régionaux, tandis qu'Haïti a rétabli 80 MW de capacité grâce à des baux soutenus par la Banque mondiale en 2025.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz après la guerre en Ukraine freinant les projets dans l'UE | -0.9% | Europe (Allemagne, Royaume-Uni, Italie, Espagne), Europe de l'Est | Moyen terme (2-4 ans) |

| Stockage par batteries à l'échelle des services publics déplaçant les turbines de pointe (États-Unis/Australie) | -1.1% | Amérique du Nord (États-Unis, Canada), Australie, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Restrictions de financement liées aux critères ESG dans le cadre de la taxonomie de l'UE | -0.6% | Union européenne, Royaume-Uni, certains investisseurs institutionnels dans le monde | Long terme (≥ 4 ans) |

| Pénuries dans la chaîne d'approvisionnement en superalliages pour les pièces de la voie des gaz chauds des grandes structures | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz après la guerre en Ukraine freinant les projets dans l'UE

Les fluctuations persistantes des prix du gaz érodent la rentabilité des projets. RWE en Allemagne a reporté 1 800 MW de projets en 2024, et Enel en Italie a retiré une centrale de 1 200 MW en 2025 après avoir échoué à sécuriser des contrats d'achat d'énergie supérieurs à 80 EUR par MWh. L'Espagne a redirigé les capitaux vers les batteries, tandis que le marché de capacité du Royaume-Uni s'est soldé à des prix plus bas à mesure que les importations augmentaient.

Restrictions de financement liées aux critères ESG dans le cadre de la taxonomie de l'UE

La Banque européenne d'investissement a rejeté 2,3 milliards EUR de projets gaziers en 2024 pour non-respect des limites d'émissions, et KfW en Allemagne s'est retiré d'un prêt de 900 MW en 2025 sans engagement de captage du carbone.[2]Banque européenne d'investissement, « Rapport annuel 2024 », eib.org Soixante pour cent des investisseurs institutionnels excluent désormais le gaz non atténué, réduisant le pool de capitaux disponibles de 15 milliards GBP.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les unités de gamme intermédiaire captent la demande modulaire

Les turbines de gamme intermédiaire entre 30 et 120 MW ont enregistré la croissance la plus rapide à un TCAC de 6,8 % jusqu'en 2031, reflétant la demande de projets modulaires qui évitent des procédures d'autorisation pluriannuelles. Les machines de plus de 120 MW représentaient encore 58,3 % des installations de 2025, mais les goulets d'étranglement de raccordement au réseau et les examens environnementaux tempèrent les nouvelles commandes. La taille du marché des turbines à gaz pour la tranche 30 à 120 MW devrait dépasser 18 milliards USD d'ici 2031, soutenue par des approbations accélérées en Asie du Sud-Est. Les dispositifs réglementaires d'approbation accélérée, tels que la fenêtre d'autorisation de neuf mois des Philippines pour les centrales de moins de 100 MW, soulignent cette dynamique.

Les promoteurs de projets préfèrent les ensembles de gamme intermédiaire pour une expansion progressive. La LM6000 de GE a obtenu 18 commandes en 2024, en citant des délais de livraison de 12 mois.[3]GE Vernova, « Présentation aux investisseurs 2024 », ge.com La SGT-400 de Siemens Energy continue de dominer les secours d'urgence dans le segment de secours en cas de catastrophe dans les Caraïbes. Les développements de grandes structures se poursuivent en Asie-Pacifique, mais les développeurs divisent de plus en plus la capacité en plusieurs blocs de 120 MW pour atténuer le risque de construction et s'aligner sur les jalons de financement.

Par cycle de fonctionnement : le cycle combiné domine la course à l'efficacité

Les centrales à cycle combiné ont contrôlé 74,9 % de la part du marché des turbines à gaz en 2025 et devraient croître à un TCAC de 7 % jusqu'en 2031. La taille du marché des turbines à gaz attribuable aux configurations à cycle combiné devrait ajouter 21 milliards USD entre 2026 et 2031, les opérateurs poursuivant des références d'efficacité électrique nette de 63 %.[4]Siemens Energy, « Livre blanc technique 2024 », siemens-energy.com Les machines à cycle simple conservent leur valeur sur les marchés de pointe et de services auxiliaires, mais leur part diminue à mesure que les batteries s'approprient les revenus de régulation de fréquence.

Le couplage des turbines avec le dessalement renforce l'économie du cycle combiné au Moyen-Orient. La centrale Hassyan de 2 400 MW aux Émirats Arabes Unis associe la production d'énergie à 120 millions de gallons par jour de production d'eau, réduisant de moitié les coûts de l'eau par rapport à l'osmose inverse autonome. Les financeurs concessionnels comme la Banque asiatique de développement utilisent désormais la certification ISO 50001 comme condition préalable pour les prêts à l'énergie gazière supérieurs à 200 millions USD, standardisant davantage les conceptions à haute efficacité.

Par type de carburant : le mélange d'hydrogène remodèle la dynamique du marché

Le gaz naturel a conservé une part de 90,2 % en 2025, mais l'hydrogène, le biogaz et le gaz naturel renouvelable se développent à un TCAC de 16,1 %, le plus rapide de toutes les catégories de carburants. La taille du marché des turbines à gaz pour les équipements compatibles hydrogène devrait atteindre 14 milliards USD d'ici 2031, les fabricants d'équipements d'origine se disputant la certification pour la combustion totale à l'hydrogène. La 7HA.03 de GE Vernova a atteint une combustion à 100 % d'hydrogène dans l'Ohio en 2024, et Siemens Energy a réservé huit unités prêtes à l'hydrogène en Allemagne et aux Pays-Bas en 2025.

Les carburants liquides restent essentiels dans les contextes éloignés et offshore où le gaz de pipeline est impraticable. La NovaLT12 bi-carburant de Baker Hughes permet une commutation rapide du carburant, assurant la résilience des opérations de forage et d'exploitation minière. La directive III sur les énergies renouvelables de l'UE exige 5 % de contenu renouvelable dans les carburants de turbines d'ici 2030, ce qui devrait pousser l'adoption du biogaz dans les régions agricoles.

Par secteur d'utilisation finale : le pétrole et le gaz monétisent le gaz stranded

La production d'énergie a absorbé 69,8 % de la demande de 2025, mais le secteur pétrolier et gazier est l'acheteur variable, orientant les unités de cogénération vers la monétisation du gaz associé et la réduction de la consommation de diesel. Les turbines Baker Hughes sur le champ Jafurah en Arabie Saoudite ont économisé 85 millions USD par an en remplaçant le diesel en 2024. Le projet offshore de Guyana d'ExxonMobil a déployé des unités LM2500 pour capter le gaz de torchage, tandis que le Prelude FLNG de Shell en Australie a réduit ses émissions de 40 % après l'installation de turbines SGT-400.

Les utilisateurs industriels tels que les centres de données et les industries chimiques adoptent la production sur site pour la sécurité énergétique. Microsoft et Google ont chacun commandé des turbines distribuées en 2024 configurées pour des mélanges de gaz naturel renouvelable, soulignant la diversification de la demande.

Analyse géographique

L'Asie-Pacifique a généré 59,5 % des revenus mondiaux en 2025 et devrait se développer à un TCAC de 7,3 % jusqu'en 2031, consolidant sa position de leader sur le marché des turbines à gaz. La Chine a approuvé 12 GW de nouvelle capacité gaz en 2025, les fabricants d'équipements d'origine locaux remportant 70 % des commandes. L'Inde prévoit 25 GW d'ajouts d'ici 2030, incitant à des coentreprises qui localisent les composants à haute valeur ajoutée. Des pipelines GNL-vers-électricité totalisant 14 GW en Asie du Sud-Est entreront en construction avant 2028 avec le soutien de financements multilatéraux.

La croissance du marché nord-américain s'est concentrée sur l'alimentation de secours des centres de données, la cogénération pour l'exportation de GNL et les projets pilotes hydrogène. Les États-Unis ont ajouté 4,8 GW en 2024, et le Mexique a attribué 2,4 GW de contrats de cycle combiné en 2025. Le projet LNG Canada s'appuie sur 1,2 GW de turbines GE pour la liquéfaction, soulignant le rôle de la production gazière dans les exportations d'énergie. Des seuils d'émissions plus stricts de l'Agence de protection de l'environnement à partir de 2025 augmentent les coûts d'investissement de 8 % en raison des systèmes de réduction catalytique sélective requis. L'Europe fait face à des vents contraires liés à la volatilité des prix du gaz et aux limites de financement ESG. L'Allemagne et l'Espagne ont reporté des projets à cycle combiné en 2024, tandis que le Royaume-Uni a opté pour des unités prêtes à l'hydrogène pour atteindre ses objectifs de décarbonation. L'Europe du Sud a accéléré les approbations de stockage par batteries, réduisant les perspectives pour les turbines de pointe au gaz.

Le marché du Moyen-Orient et de l'Afrique est propulsé par la cogénération pétrochimique et les projets eau-plus-énergie. L'Arabie Saoudite a mis en service 3,8 GW en 2024, et l'Égypte a passé la plus grande commande de turbine unique d'Afrique en 2024 pour 4,8 GW. L'Afrique du Sud pilote des turbines aérodérivées de pointe pour stabiliser les réseaux à forte composante charbon avec le soutien de la Banque africaine de développement. L'Amérique du Sud a capté 5 % des revenus en 2025, tirant parti des turbines pour compenser la variabilité de l'hydroélectricité. Le Brésil et le Chili voient des installations de turbines de pointe alignées sur les feuilles de route d'intégration des énergies renouvelables.

Paysage concurrentiel

Cinq fabricants d'équipements d'origine mondiaux ont contrôlé 68 % des revenus de 2025, mais les fabricants régionaux gagnent du terrain en respectant les règles de contenu local en Asie-Pacifique. La compatibilité avec l'hydrogène définit désormais la parité concurrentielle. La série HA de GE a obtenu la certification de combustion à 100 % d'hydrogène en 2024, Siemens Energy a atteint des seuils de mélange de 75 %, et Mitsubishi Power vise la combustion totale à l'hydrogène d'ici 2027. Les applications de jumeaux numériques réduisent les arrêts forcés de 30 %, créant des revenus de service défendables à mesure que les marges sur les équipements se compriment.

L'innovation dans les espaces vierges se concentre sur les microréseaux, les plateformes offshore passant du diesel et les pools de location pour secours en cas de catastrophe. Des acteurs de niche comme Solar Turbines et Capstone Green Energy exploitent les opportunités inférieures à 10 MW avec des microturbines à démarrage rapide. Les dépôts de brevets soulignent l'orientation stratégique, avec 14 brevets GE sur la combustion à l'hydrogène, neuf dépôts Siemens sur la fabrication additive et six brevets Mitsubishi sur la co-combustion à l'ammoniac en 2024.

Leaders du secteur des turbines à gaz

Mitsubishi Heavy Industries Ltd

General Electric Company

Siemens Energy AG

Rolls-Royce Holdings plc (Aérodérivé)

Ansaldo Energia SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Aster Power prévoit d'investir 150 millions USD dans le développement d'une turbine à gaz prête à l'hydrogène. Cette turbine intégrera une récupération de chaleur avec les installations chimiques du pôle énergétique et pétrochimique d'Aster.

- Juillet 2025 : Dans un accord historique, Crusoe, reconnu comme le premier fournisseur d'infrastructure d'intelligence artificielle verticalement intégré du secteur, a sécurisé 29 unités des packages de turbines à gaz aérodérivées LM2500XPRESS de pointe de GE Vernova pour ses centres de données.

- Avril 2025 : GE Vernova a dévoilé l'AGP XPAND, une mise à niveau avancée de la voie des gaz. Cette mise à niveau, une évolution de la technologie établie de voie des gaz avancée (AGP), est adaptée aux turbines à gaz 9E.03.

- Février 2025 : L'ONEE du Maroc a attribué un contrat important à Mitsubishi Power, lui confiant deux turbines à gaz M701JAC pour la centrale Al Wahda. Destinées à renforcer le réseau national de 990 MW et à compléter les efforts en matière d'énergies renouvelables, les turbines sont prévues pour entrer en service en 2027.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des turbines à gaz comme le chiffre d'affaires généré par la vente de turbines à gaz industrielles nouvellement fabriquées dans toutes les tranches de capacité, ainsi que les services récurrents de maintenance, réparation et révision (MRO) liés au parc mondial installé.

Les moteurs à gaz alternatifs, les microturbines inférieures à 1 MW, ainsi que les turbines à vapeur ou éoliennes sont exclus de ce périmètre.

Aperçu de la segmentation

- Par capacité

- Moins de 30 MW

- 30 à 120 MW

- Plus de 120 MW

- Par type

- Cycle combiné

- Cycle simple/ouvert

- Cogénération/CHP

- Par type de carburant

- Gaz naturel

- Carburants liquides (diesel/kérosène/GPL)

- Autres types de carburants (hydrogène, biogaz)

- Par secteur d'utilisation finale

- Production d'énergie

- Pétrole et gaz

- Autres secteurs d'utilisation finale (industriel, maritime)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des ingénieurs commerciaux d'OEM de turbines, des prestataires de services indépendants et des planificateurs de services publics d'électricité en Asie-Pacifique, en Europe, dans les Amériques et au Moyen-Orient. Ces échanges permettent de valider les données d'expédition, les prix de vente typiques, la pénétration des contrats de service, les primes liées à la compatibilité hydrogène et les déclencheurs politiques régionaux, comblant ainsi les lacunes critiques laissées par le travail documentaire.

Recherche documentaire

Nous partons de bases de données publiques telles que l'Electricity Information de l'AIE, l'U.S. EIA International Energy Outlook, les codes commerciaux UN Comtrade pour le SH 8406 et les statistiques des gestionnaires de réseaux régionaux, qui servent d'ancrage pour les volumes et les mix énergétiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles techniques d'organismes tels que la Global Gas Turbine Association enrichissent les courbes d'efficacité et les références de coûts. Les ressources payantes de D&B Hoovers et Questel apportent des données financières ventilées par OEM et des portefeuilles de brevets qui laissent entrevoir les futures classes de capacité. Cette liste est illustrative ; de nombreuses autres sources ont assisté nos analystes.

Dimensionnement du marché et prévisions

Une approche descendante convertit la production nationale d'électricité à partir du gaz (TWh) en demande implicite de nouvelles constructions et de remplacement, en utilisant les profils d'âge du parc, les facteurs de capacité et les règles de mise hors service. Les résultats sont ensuite recoupés avec des agrégations ASP × volume échantillonnées auprès des OEM pour les classes principales. Les variables qui pilotent le modèle comprennent la part du gaz dans la production, l'efficacité moyenne en cycle combiné, les ajouts de capacité annoncés, les indices de prix de l'acier et du nickel, ainsi que les dépenses MRO par MW. Pour les prévisions, nous déployons un cadre ARIMA avec des superpositions de scénarios intégrant le consensus d'experts sur les prix du gaz et les évolutions politiques. Lorsque les données ascendantes sont insuffisantes, des facteurs d'interpolation basés sur les rythmes historiques d'installation sont appliqués, puis affinés par révision par les pairs.

Cycle de validation des données et de mise à jour

Les résultats passent par un audit analytique en deux étapes, des contrôles de variance par rapport aux signaux indépendants de réseau et de commerce, et des recalculs si les écarts dépassent les seuils prédéfinis. Les rapports sont actualisés annuellement ; les événements significatifs déclenchent des révisions intermédiaires, et une validation de dernière minute est effectuée juste avant la livraison afin que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la référence de Mordor sur les turbines à gaz mérite confiance

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, sélectionnent des références de prix différentes ou actualisent leurs données à des intervalles irréguliers.

En combinant les revenus des équipements et du MRO, en appliquant des conversions de devises en temps réel et en effectuant des mises à jour tous les douze mois, Mordor Intelligence présente une référence que les décideurs peuvent relier à des facteurs transparents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 62,54 Md USD (2025) | Mordor Intelligence | - |

| 25,26 Md USD (2025) | Global Consultancy A | Équipements uniquement, services exclus, turbines >50 MW comptabilisées |

| 18,90 Md USD (2021) | Trade Journal B | Année de base plus ancienne, revenus des équipements uniquement, mises à jour peu fréquentes |

La comparaison montre comment des périmètres plus étroits, des bases de référence obsolètes et des cycles de mise à jour limités compriment les chiffres ailleurs, tandis que notre approche rigoureuse et clairement documentée fournit une vision du marché équilibrée et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des turbines à gaz ?

Il s'établit à 21,11 milliards USD en 2026 et devrait croître à un TCAC de 6,44 % jusqu'en 2031.

Quelle région mène la demande de turbines à gaz jusqu'en 2031 ?

L'Asie-Pacifique domine avec 59,5 % des revenus de 2025 et un TCAC prévisionnel de 7,3 %.

À quelle vitesse le segment des turbines compatibles hydrogène se développe-t-il ?

Les carburants alternatifs, dont l'hydrogène, se développent à un TCAC de 16,1 % entre 2026 et 2031.

Pourquoi les configurations à cycle combiné sont-elles privilégiées ?

Elles offrent jusqu'à 63 % d'efficacité nette, réduisant les coûts de carburant et les émissions, ce qui soutient un TCAC de 7 % jusqu'en 2031.

Quelle tranche de capacité se développe le plus rapidement ?

Les turbines d'une puissance de 31 à 120 MW affichent la croissance la plus rapide à un TCAC de 6,8 % grâce aux avantages du déploiement modulaire.

Dernière mise à jour de la page le: