Taille et part du marché des turbines à vapeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.33 Milliards de dollars |

| Taille du Marché (2031) | 22.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des turbines à vapeur par Mordor Intelligence

La taille du marché des turbines à vapeur devrait passer de 18,74 milliards USD en 2025 à 19,33 milliards USD en 2026 et atteindre 22,48 milliards USD d'ici 2031, à un CAGR de 3,07 % sur la période 2026-2031.

La résilience de la demande découle du repowering des centrales au charbon mises hors service, de l'hybridation avec les énergies renouvelables et de la cogénération industrielle qui favorise les unités de moins de 300 MW pour la production d'énergie sur site et la vapeur de procédé.[1]GE Vernova Inc., "Technologie HA," gevernova.com Les services publics en Amérique du Nord et en Europe investissent dans des centrales à cycle combiné prêtes à l'hydrogène qui démarrent en moins de 30 minutes, préservant l'inertie synchrone tout en atteignant les objectifs de réduction des émissions de carbone.[2]Commission fédérale de réglementation de l'énergie, "Ordonnance 841 sur la participation au stockage d'électricité," ferc.gov En Asie-Pacifique, la modernisation continue du parc de centrales au charbon en Chine, le développement simultané du charbon et du nucléaire en Inde, et l'essor manufacturier en Asie du Sud-Est ancrent collectivement près de la moitié des revenus de 2025. La différenciation technologique s'articule désormais autour de la maintenance prédictive par jumeau numérique, des aubes monocristallines résistant à la fatigue cyclique, et des retrofits de chambre de combustion permettant jusqu'à 50 % d'hydrogène en volume sans déclassement.

Principaux enseignements du rapport

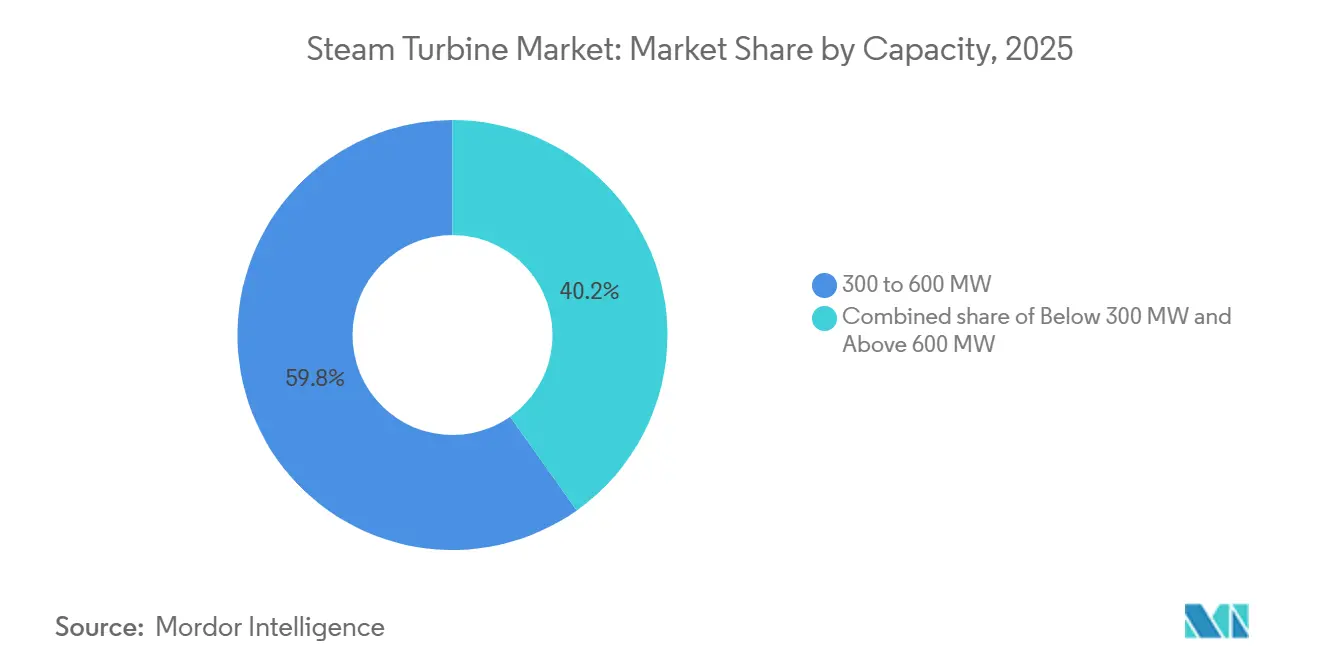

- Par capacité, la tranche 300 à 600 MW a représenté 59,8 % de la part du marché des turbines à vapeur en 2025, et les unités de moins de 300 MW devraient se développer à un CAGR de 4,8 % jusqu'en 2031.

- Par combustible de centrale, le segment charbon a représenté 58,5 % de la taille du marché des turbines à vapeur en 2025, tandis que le segment biomasse et valorisation énergétique des déchets devrait progresser à un CAGR de 5,1 % jusqu'en 2031.

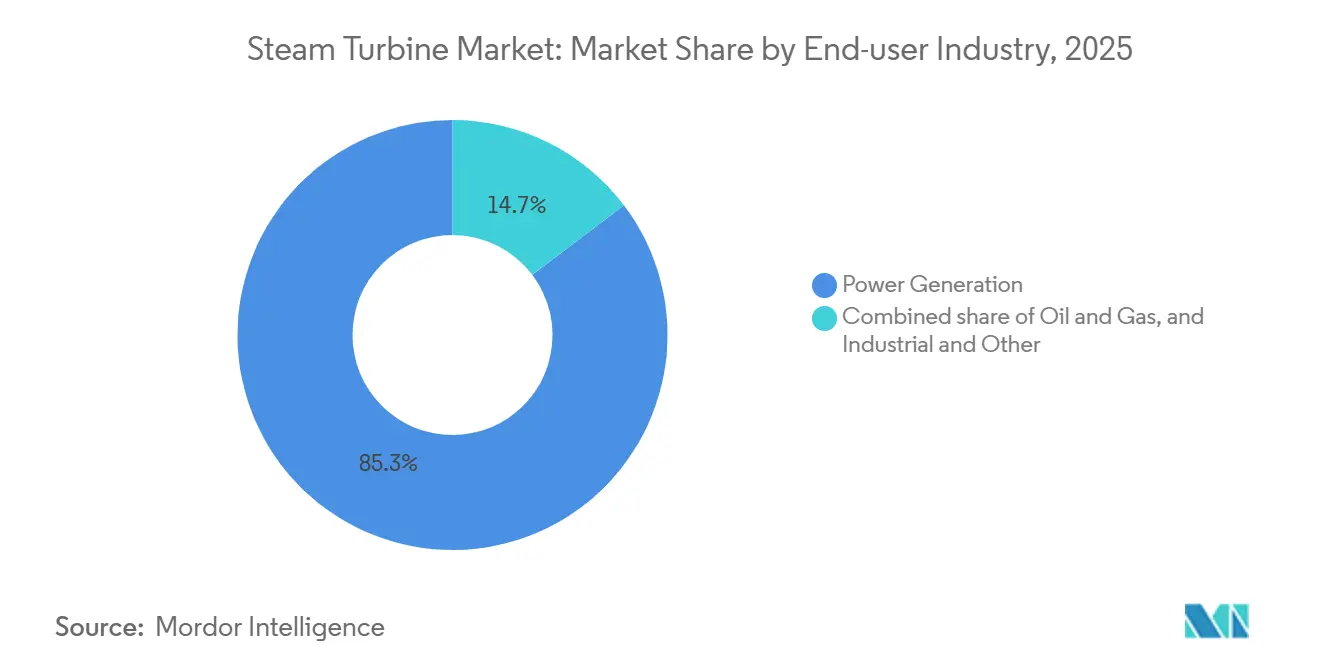

- Par secteur d'utilisation final, la production d'électricité a représenté 85,3 % du marché en 2025, et ce même secteur devrait afficher un CAGR de 3,5 % d'ici 2031.

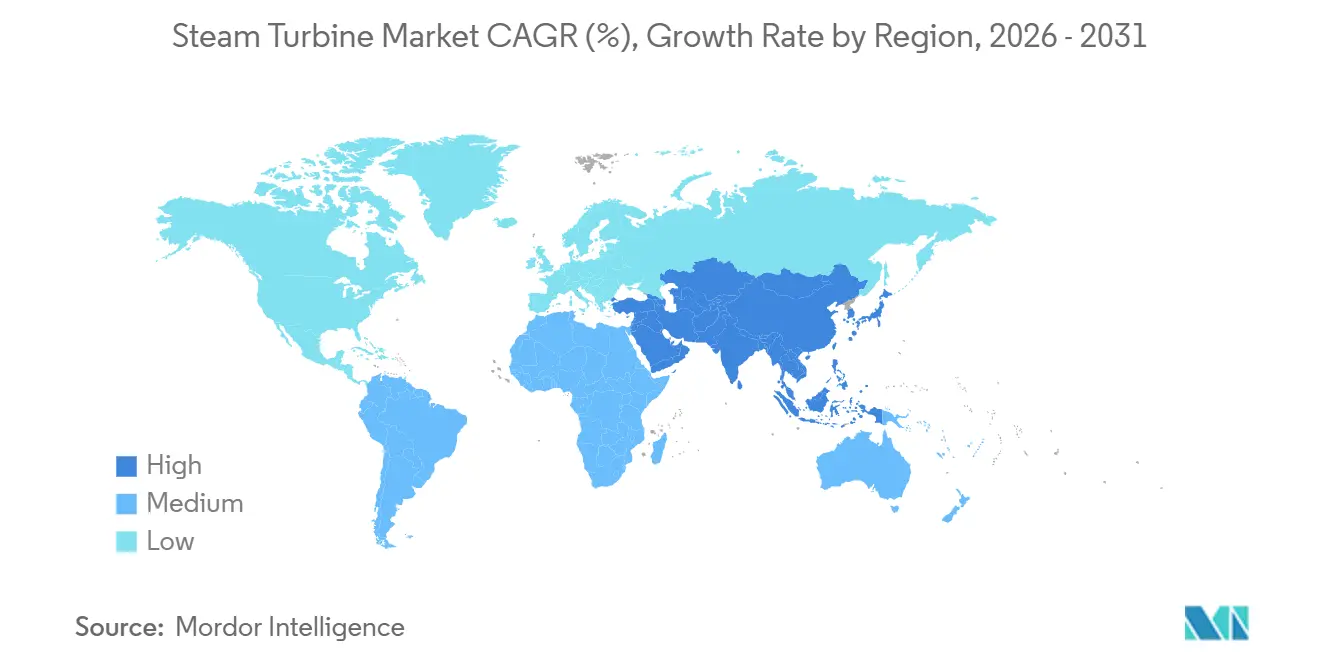

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 47,6 % en 2025 ; la région Moyen-Orient et Afrique devrait croître à 5,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des turbines à vapeur

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de capacité de base flexible dans les réseaux en cours de décommissionnement du charbon | 0.80% | Amérique du Nord, Europe, marchés APAC sélectionnés | Moyen terme (2 à 4 ans) |

| Repowering des centrales à cycle combiné vieillissantes avec des turbines à vapeur de classe avancée | 0.60% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Boom des investissements industriels post-inflation en Asie du Sud-Est | 0.50% | États membres de l'ASEAN et Inde | Court terme (≤ 2 ans) |

| Mises à niveau des turbines prêtes à l'hydrogène ouvrant de futures sources de revenus | 0.70% | Europe, Japon, Corée du Sud, sites pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Programmes nucléaires de nouvelle construction pilotés par les gouvernements dans les marchés émergents | 0.50% | Moyen-Orient et Asie du Sud | Long terme (≥ 4 ans) |

| Systèmes de chauffage urbain décarbonés utilisant des unités à extraction-condensation | 0.40% | Région nordique, Allemagne, Russie, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de capacité de base flexible dans les réseaux en cours de décommissionnement du charbon

Les turbines à vapeur équipées de fonctions de démarrage rapide et de réduction minimale de charge sont maintenues en service comme condensateurs synchrones pour fournir de l'inertie dans les réseaux où la pénétration de l'éolien et du solaire dépasse déjà 40 %.[3]IEEE Power & Energy Society, "Stabilité du réseau et intégration des énergies renouvelables," ieee-pes.org Les services publics américains qui ont mis hors service d'anciennes unités au charbon subcritiques repowèrent désormais leurs droits d'interconnexion avec des blocs à cycle combiné prêts à l'hydrogène qui se synchronisent en 30 minutes, une exigence stipulée dans plusieurs appels d'offres de capacité du Midcontinent ISO.[4]Commission fédérale de réglementation de l'énergie, "Ordonnance 841 sur la participation au stockage d'électricité," ferc.gov Les opérateurs allemands qui retardent la fermeture des centrales au lignite jusqu'en 2030 commandent des turbines à aubes monocristallines capables de cycler deux fois par jour sans dommages par fluage. Ces installations fournissent un soutien en tension lors des rampes de demande du soir, supérieures aux limites des batteries de quatre heures, compensant les pénalités de curtailment imposées aux énergies renouvelables. Par conséquent, les acteurs du marché des turbines à vapeur proposant des capacités de cyclage améliorées et des packages d'inertie synthétique commandent des primes de prix d'équipement de 8 % à 12 % par rapport aux conceptions héritées.

Repowering des centrales à cycle combiné vieillissantes avec des turbines à vapeur de classe avancée

Environ 120 GW de centrales à gaz de classe F installées entre 2000 et 2010 atteignent leur durée de vie de conception, entraînant un cycle de repowering qui remplace les trains à vapeur vieillissants par des équipements de classe H ou J. Une mise à niveau typique de 500 MW améliore le rendement net de 2 à 3 points de pourcentage et prolonge la durée de vie de l'actif de 20 ans à 40 %-50 % du capex en construction neuve, générant des retours sur investissement inférieurs à sept ans à des prix de gaz de 4 USD par MMBtu. Les règles d'intensité carbone de l'Union européenne encouragent les services publics à rénover plutôt qu'à construire du neuf, préservant les permis de réseau et les droits sur l'eau existants. Les fournisseurs proposant des trains de turbines modulaires s'adaptant aux fondations existantes ont réduit les fenêtres d'arrêt de 16 à 10 semaines, réduisant le risque de perte de revenus pour les centrales marchandes. La tolérance au co-combustion d'hydrogène jusqu'à 30 % en volume est désormais un prérequis dans plusieurs appels d'offres du marché de capacité au Royaume-Uni, stimulant davantage la demande de repowering.

Boom des investissements industriels post-inflation en Asie du Sud-Est

Les investissements retardés par les pics d'inflation de 2023 ont été libérés en 2025, alors que les entreprises pétrochimiques, textiles et agroalimentaires se précipitaient pour restaurer leurs capacités. Les seules expansions des raffineries de Tuban et Balongan en Indonésie ont enregistré plus de 600 MW de commandes de turbines à extraction-condensation, permettant simultanément la production de vapeur de procédé à 40-60 bar et l'exportation d'électricité. Les clusters textiles du Vietnam ont ajouté 350 MW de cogénération biomasse-gaz pour se couvrir contre la volatilité des tarifs du réseau. Le Corridor économique oriental de la Thaïlande a attiré des usines automobiles et électroniques exigeant des turbines bi-combustible pour gérer les droits de douane carbone aux frontières en attente. Ces projets favorisent les trains de moins de 300 MW livrés en modules, comprimant les cycles de construction et bénéficiant des incitations au contenu local, stimulant ainsi le marché des turbines à vapeur dans l'ensemble de l'ASEAN.

Mises à niveau des turbines prêtes à l'hydrogène ouvrant de futures sources de revenus

Les équipementiers proposent des retrofits de chambre de combustion tarifés à environ 10 % du coût initial de la turbine, permettant une combustion d'hydrogène de 30 % à 50 %, reportant ainsi le remplacement complet du parc. Le paquet Fit-for-55 de l'Europe classe les actifs prêts à l'hydrogène comme durables au titre de la taxonomie de l'UE, améliorant les taux de financement de projet jusqu'à 100 points de base. Le programme national du Japon cible les mélanges d'ammoniac d'ici 2028, finançant le développement de brûleurs pour les centrales au charbon existantes. Des unités pilotes aux Pays-Bas et en Corée du Sud ont enregistré plus de 6 000 heures de combustion à 30 % d'hydrogène sans détresse mesurable des aubes, convainquant les assureurs de réduire les surprimes. À mesure que les réseaux d'approvisionnement en hydrogène se développent près des ports et des clusters chimiques, les retrofits de turbines constituent un flux de revenus de transition, garantissant des contrats de pièces et de services sur la prochaine décennie et soutenant le marché des turbines à vapeur face à la volatilité de la transition énergétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse agressive du LCOE du solaire à grande échelle couplé au stockage | –0.9% | Régions à fort ensoleillement dans le monde entier | Court terme (≤ 2 ans) |

| Réglementations sur le stress hydrique limitant les permis de refroidissement en circuit ouvert | –0.4% | Sud-ouest des États-Unis, plaine du nord de la Chine, Moyen-Orient, Afrique australe | Moyen terme (2 à 4 ans) |

| Cycles d'exécution EPC lents gonflant les TRI des projets | –0.3% | Mondial, aigu en Inde, au Brésil, en Indonésie | Court terme (≤ 2 ans) |

| Fuite des financements des actifs liés aux combustibles fossiles après les mandats ESG | –0.5% | Europe, Amérique du Nord, répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse agressive du LCOE du solaire à grande échelle couplé au stockage

Le stockage lithium-ion de quatre heures couplé au photovoltaïque a atteint un coût nivelé de l'énergie moyen mondial pondéré de 56 USD par MWh en 2025, sous-cotant les nouvelles centrales à cycle combiné à gaz dans les marchés ensoleillés. À mesure que les facteurs de capacité dépassent 30 % dans les déserts et les tropiques, les services publics annulent des contrats de turbines à vapeur au profit de portefeuilles renouvelables, réduisant la demande adressable à court terme d'environ 1 GW par an. Les équipementiers mettent en avant les revenus de services auxiliaires et les capacités de démarrage noir rapide, mais les prototypes de stockage longue durée tels que les batteries à flux et l'air comprimé menacent cet avantage après 2028. Par conséquent, les développeurs de projets valorisent désormais plus fortement l'exposition au gaz et au charbon, augmentant les rendements en fonds propres requis de 200 à 250 points de base, ce qui comprime la fenêtre d'opportunité du marché des turbines à vapeur.

Réglementations sur le stress hydrique limitant les permis de refroidissement en circuit ouvert

Les centrales thermiques représentent environ 15 % des prélèvements mondiaux d'eau douce, ce qui entraîne des mesures réglementaires strictes dans les bassins arides. La révision de la Section 316(b) américaine impose le refroidissement en circuit fermé, ajoutant 50 à 100 millions USD à une centrale de 500 MW et réduisant le rendement net de 2 % à 3 %. L'interdiction chinoise du refroidissement en circuit ouvert pour les nouvelles unités au charbon dans la plaine du nord de la Chine affecte 40 GW de capacité planifiée et élève le coût nivelé de 4 USD par MWh. Les développeurs du Moyen-Orient envisagent la saumure de dessalement mais font face à des primes de corrosion de 12 % à 18 % sur les matériaux de turbines. Ces politiques allongent les cycles de permis et orientent les investissements vers des alternatives à refroidissement par air ou renouvelables, freinant la trajectoire du marché des turbines à vapeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les unités de gamme intermédiaire ancrent la demande des services publics

La classe 300 à 600 MW a contribué à 59,8 % des revenus de 2025, soulignant sa domination dans les configurations à cycle combiné et à charbon ultra-supercritique. À ce niveau, les économies d'échelle correspondent aux cotes courantes des transformateurs et aux codes de réseau régionaux, garantissant la priorité de déclenchement aux heures de pointe. La taille du marché des turbines à vapeur pour cette classe devrait atteindre 13,5 milliards USD d'ici 2031, alors que les services publics en Inde, en Égypte et en Arabie saoudite finalisent des appels d'offres pour la charge de base gaz et nucléaire. Les records d'efficacité continuent de tomber : le 9HA.02 de GE a atteint 62,5 % de rendement net en cycle combiné en 2025, tandis que le SGT6-9000HL de Siemens Energy a démontré une capacité de 50 % d'hydrogène sans déclassement.

Les unités de moins de 300 MW surpasseront la croissance globale à un CAGR de 4,8 %, reflétant un pivot industriel vers la cogénération sur site en Asie du Sud-Est et dans les clusters de pâte à papier, textile et agroalimentaire d'Amérique latine. Les variantes à extraction-condensation dans la tranche 150-250 MW gagnent en popularité, où la vapeur de procédé améliore les marges pétrochimiques de plus de 300 points de base par rapport aux achats sur le réseau. À l'extrémité des micro-services publics, les trains modulaires de moins de 100 MW répondent aux besoins des camps miniers et des micro-réseaux insulaires qui privilégient le déploiement rapide au taux de chaleur du premier quartile. À l'inverse, la tranche supérieure à 600 MW reste de niche, limitée au nouveau charbon supercritique en Inde et à certains projets de réacteurs AP1000, confrontée à des vents contraires ESG plus forts et à un appétit limité des prêteurs.

Par combustible de centrale : le charbon domine, la biomasse et la valorisation énergétique des déchets en forte hausse

Le charbon a conservé 58,5 % de la part du marché des turbines à vapeur en 2025, soutenu par les projets en cours en Chine, en Inde et en Indonésie, où la dotation en ressources domestiques et les besoins en inertie du réseau prévalent. Pourtant, des normes d'émission plus strictes poussent à l'adoption de paramètres ultra-supercritiques à 600 °C et 250 bar, aidant les nouvelles constructions à réduire l'intensité en CO₂ de près de 18 % par rapport aux parcs subcritiques hérités.

Les installations à vapeur biomasse et déchets afficheront l'expansion la plus rapide à un CAGR de 5,1 %, portées par les directives d'économie circulaire de l'Europe et les subventions japonaises pour les déchets municipaux. Les services publics finlandais, suédois et danois rénovent les centrales de chauffage urbain pour brûler des résidus forestiers, atteignant des facteurs d'utilisation du combustible supérieurs à 85 % et produisant des certificats d'énergie renouvelable. La demande de cycle combiné à gaz reste stable sur les marchés à faibles coûts d'importation de GNL et à exemptions de tarification carbone, tandis que les projets nucléaires au Moyen-Orient et en Asie du Sud génèrent des commandes importantes tous les trois à quatre ans. Les tests pilotes de co-combustion d'hydrogène et d'ammoniac soulignent une voie de transition plutôt qu'un moteur de volume immédiat, mais les spécifications de préparation des chambres de combustion apparaissent déjà dans les documents d'appel d'offres dans l'UE et au Japon.

Par secteur d'utilisation final : la production d'électricité en tête, le pétrole et le gaz en progression

Les producteurs d'électricité ont absorbé 85,3 % des livraisons de 2025, les services publics équilibrant les fermetures de centrales au charbon avec des ajouts de gaz et de nucléaire. Ces clients privilégient les accords de service à long cycle et la conformité aux codes de réseau, des caractéristiques qui se traduisent par des marges récurrentes pour les équipementiers et façonnent les projections de taille du marché des turbines à vapeur jusqu'en 2031.

Les complexes pétroliers et gaziers augmentent leur part alors que les compagnies nationales monétisent le gaz associé et réduisent les amendes de torchage qui peuvent atteindre 10 USD par baril équivalent. Les turbines à extraction-condensation dans les raffineries remplacent les chaudières séparées, améliorant l'efficacité énergétique du site de 6 % à 8 % et protégeant contre les tarifs de réseau volatils. Les utilisateurs industriels tels que les papeteries au Brésil déploient des turbines alimentées à la bagasse dans le cadre de régimes de tarifs d'achat payant 70 à 80 USD par MWh, stimulant les fournisseurs de niche régionaux comme Triveni. Dans l'ensemble, la consommation non-utilitaire soutient la diversité des gammes de spécifications et amortit le secteur des turbines à vapeur contre les cycles d'approvisionnement des services publics.

Analyse géographique

L'Asie-Pacifique a conservé 47,6 % des revenus de 2025, les mises à niveau ultra-supercritiques de la Chine et la trajectoire charbon-plus-nucléaire de l'Inde dominant les achats. L'Asie du Sud-Est a ajouté 15 GW de cogénération entre 2025 et 2028, reflétant l'expansion industrielle et la disponibilité favorable des combustibles. En conséquence, le marché régional des turbines à vapeur continue de générer de grandes commandes de cadres ainsi qu'un volume accéléré de trains industriels de taille intermédiaire.

Le marché des turbines à vapeur au Moyen-Orient et en Afrique est prêt à croître à un CAGR de 5,3 %, porté par les 30 GW de projets d'énergie indépendants à gaz de l'Arabie saoudite, la montée en puissance complète de Barakah aux Émirats arabes unis, et le mélange nucléaire et gaz de l'Égypte. La disponibilité du gaz de Jafurah et d'autres champs non conventionnels encourage les constructions à cycle combiné qui libèrent le pétrole pour l'exportation. Parallèlement, les ambitions nucléaires de l'Égypte et de l'Arabie saoudite ancrent une demande pluriannuelle de turbines, faisant passer la contribution régionale de 12 % de part en 2025 à un attendu 15 % d'ici 2031.

L'Amérique du Nord et l'Europe connaissent une expansion plate à modeste, les sorties du charbon contrebalançant le repowering et les retrofits de chauffage urbain. La croissance américaine dépend des incitations du marché de capacité pour la capacité synchrone à démarrage rapide, tandis que la demande européenne se concentre sur les blocs à gaz prêts à l'hydrogène et la cogénération chaleur-électricité à biomasse. L'Amérique du Sud reste de niche, le développement de la cogénération bagasse-sucre au Brésil et du gaz de Vaca Muerta en Argentine représentant l'essentiel de l'activité. Ensemble, ces dynamiques maintiennent une diversification mondiale des flux de revenus au sein du marché des turbines à vapeur.

Paysage concurrentiel

Les cinq premiers équipementiers, Siemens Energy, GE Vernova, Mitsubishi Heavy Industries, Toshiba Energy Systems et Doosan Enerbility, contrôlent près de 50 % de la capacité installée, laissant de la place aux champions régionaux tels que Dongfang, Harbin Electric, Bharat Heavy Electricals et Shanghai Electric pour capter les mandats domestiques. Les chambres de combustion prêtes à l'hydrogène, les matériaux avancés et l'analyse prédictive constituent la frontière d'innovation actuelle. Les buses fabriquées par fabrication additive de GE réduisent le délai de production de 40 % et améliorent l'efficacité aérodynamique, remportant plusieurs contrats de retrofit en 2025. La suite de surveillance à distance de Siemens Energy a démontré une réduction de 20 % des arrêts sur un parc de 600 turbines, faisant évoluer le mix de revenus vers les services à long terme.

L'activité de brevets a augmenté, l'Office américain des brevets enregistrant 340 dépôts liés aux turbines en 2025, en hausse de 60 % par rapport à 2023, indiquant une concurrence accrue en R&D. Les spécialistes de plus petite taille se différencient par leur focus applicatif : Elliott Group pour les entraînements mécaniques, Triveni pour la cogénération de moins de 30 MW, et WEG pour les unités axées sur la biomasse au Brésil. Les alliances stratégiques se multiplient également ; la coentreprise 2026 de GE Vernova avec Larsen & Toubro localise l'assemblage de classe H en Inde, sécurisant des avantages logistiques et répondant aux clauses de contenu local. Dans l'ensemble, la pression sur les prix persiste mais est partiellement compensée par des fonctionnalités premium liées à la préparation à la décarbonation et aux services de fiabilité numérique.

Leaders du secteur des turbines à vapeur

Siemens Energy AG

Mitsubishi Heavy Industries Ltd

Toshiba Corporation

GE Vernova Inc.

Doosan Enerbility Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Triveni Turbine Limited et l'IISc de Bengaluru ont lancé le Centre d'excellence Triveni Turbines. Cette collaboration se concentre sur l'avancement de la R&D dans les technologies de turbines à vapeur et de turbomachines à haute efficacité. Le centre vise à améliorer l'efficacité énergétique industrielle, à développer des matériaux avancés et à innover dans les systèmes de turbines à vapeur renouvelables de prochaine génération.

- Octobre 2025 : Toshiba a renforcé son portefeuille d'énergie thermique en déployant la surveillance basée sur l'IA EtaPRO™ dans 165 centrales électriques. Cette initiative vise à améliorer l'efficacité opérationnelle de ses parcs de turbines à vapeur. Toshiba continue de mener mondialement dans la fourniture de turbines à vapeur géothermiques, avec plus de 60 unités délivrant environ 3 800 MW de capacité dans le monde.

- Juillet 2025 : Fermi America a conclu des accords pour acquérir des équipements d'une capacité totale dépassant 600 MW. Le package comprend six turbines à gaz SGT800, six unités HRSG et une turbine à vapeur SST600. Cette configuration à cycle combiné est conçue pour soutenir une production d'électricité fiable et flexible, répondant aux besoins énergétiques des centres de données et de l'intelligence artificielle.

- Juin 2025 : Malta Inc. a lancé le développement d'un projet pilote de stockage thermique à sels fondus de 14 MWh en Espagne. Le système utilise une configuration à cycle à vapeur, où la chaleur stockée alimente une turbine à vapeur pour la production d'électricité. Ce projet met en évidence le rôle des turbines à vapeur dans les applications de stockage d'énergie longue durée.

Portée du rapport mondial sur le marché des turbines à vapeur

Une turbine à vapeur est simplement un moteur à rotor en métal sur un axe, qui est l'un des composants essentiels d'une centrale à cycle combiné et est utilisée pour produire de l'électricité. Un mélange d'air comprimé et de gaz naturel est utilisé pour faire fonctionner la turbine à vapeur, ainsi que dans le HRSG (générateur de vapeur à récupération de chaleur). C'est également un composant important de la centrale thermique à charbon, de la centrale nucléaire à turbine à vapeur et de la centrale géothermique à vapeur.

Le marché des turbines à vapeur pour la production d'électricité est segmenté par capacité, combustible de centrale, secteur d'utilisation final et géographie. Par capacité, le marché est segmenté en moins de 300 MW, 300 à 600 MW et plus de 600 MW. Par combustible de centrale, le marché est segmenté en charbon, gaz naturel, nucléaire, biomasse/valorisation énergétique des déchets. Par secteur d'utilisation final, le marché est segmenté en production d'électricité, pétrole et gaz (amont/intermédiaire/aval) et industrie et autres. Le rapport couvre également les tailles de marché et les prévisions dans les principales régions. Le dimensionnement et les prévisions du marché sont établis pour chaque segment sur la base des revenus (USD).

| Moins de 300 MW |

| 300 à 600 MW |

| Plus de 600 MW |

| Charbon |

| Gaz naturel |

| Nucléaire |

| Biomasse/valorisation énergétique des déchets |

| Production d'électricité |

| Pétrole et gaz (amont/intermédiaire/aval) |

| Industrie et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Moins de 300 MW | |

| 300 à 600 MW | ||

| Plus de 600 MW | ||

| Par combustible de centrale | Charbon | |

| Gaz naturel | ||

| Nucléaire | ||

| Biomasse/valorisation énergétique des déchets | ||

| Par secteur d'utilisation final | Production d'électricité | |

| Pétrole et gaz (amont/intermédiaire/aval) | ||

| Industrie et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des turbines à vapeur en 2026 ?

Il est évalué à 19,33 milliards USD en 2026.

Quelle tranche de capacité domine les contrats actuels ?

Les unités de 300 à 600 MW ont capté 59,8 % des revenus de 2025.

Quel segment de combustible connaît la croissance la plus rapide jusqu'en 2031 ?

Les turbines à biomasse et à valorisation énergétique des déchets devraient progresser à un CAGR de 5,1 %.

Pourquoi les projets de repowering sont-ils importants maintenant ?

Plus de 120 GW de centrales à cycle combiné vieillissantes nécessitent des mises à niveau d'efficacité qui coûtent 40 % à 50 % des constructions neuves tout en offrant la majeure partie du gain de performance.

Comment l'hydrogène affectera-t-il la demande future de turbines ?

Les retrofits de chambre de combustion permettant des mélanges d'hydrogène de 30 % à 50 % créent une voie de transition qui préserve la pertinence des turbines tout en atteignant les objectifs de décarbonation.

Quelle région affiche la prévision de croissance la plus élevée ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 5,3 % jusqu'en 2031 grâce aux investissements dans le gaz et le nucléaire.

Dernière mise à jour de la page le: