Taille et part du marché des réducteurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.65 Milliards de dollars |

| Taille du Marché (2031) | 38.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réducteurs industriels par Mordor Intelligence

La taille du marché des réducteurs industriels devrait passer de 30,41 milliards USD en 2025 à 31,65 milliards USD en 2026 et atteindre 38,49 milliards USD d'ici 2031 à un TCAC de 3,99 % sur la période 2026-2031.

La numérisation en cours des ateliers de production transforme les réducteurs en actifs intelligents en périphérie qui collectent des données de vibration, de température et de charge, alimentant des algorithmes de maintenance prédictive et réduisant les temps d'arrêt non planifiés de 20 à 25 %. Les conceptions planétaires connaissent une croissance rapide grâce à la demande en robots, machines-outils de précision et suiveurs solaires, tandis que les unités hélicoïdales restent le cheval de bataille pour les convoyeurs, les mélangeurs et les machines à usage général. Les constructions d'éoliennes, l'automatisation de l'intralogistique et les programmes d'hydrogène vert tirent des volumes supplémentaires, notamment en Asie-Pacifique, où des politiques industrielles favorables et des pipelines d'infrastructure soutiennent de nouvelles capacités. L'intensité concurrentielle est modérée car les 20 premiers fournisseurs ne représentent que 55 à 60 % du chiffre d'affaires mondial, laissant de la place aux spécialistes régionaux qui se démarquent par leur réactivité en matière de service et leur expertise applicative.

Points clés du rapport

- Par type, les configurations hélicoïdales ont dominé avec 37,58 % de la part du marché des réducteurs industriels en 2025, tandis que les conceptions planétaires devraient se développer à un TCAC de 4,71 % jusqu'en 2031.

- Par utilisateur final, la fabrication et les machines-outils représentaient 33,21 % de la taille du marché des réducteurs industriels en 2025, tandis que le secteur de l'énergie devrait afficher le TCAC le plus rapide de 4,92 % jusqu'en 2031.

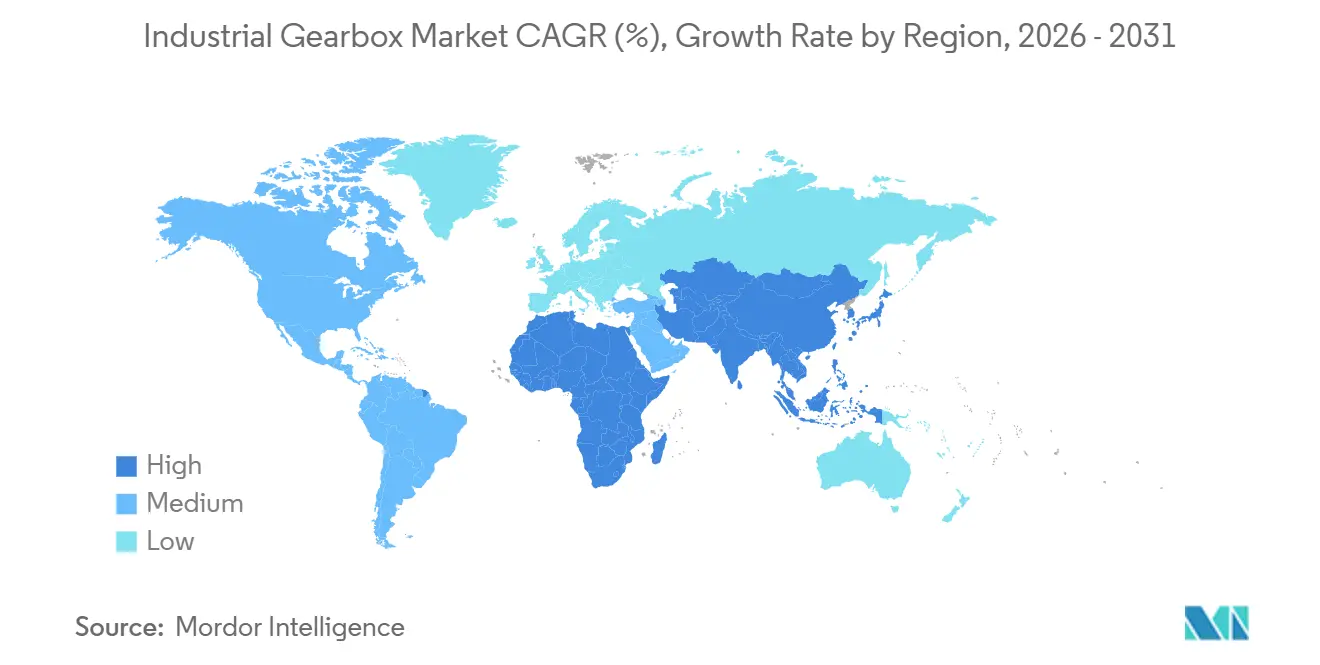

- Par géographie, l'Asie-Pacifique a capté 43,63 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réducteurs industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'automatisation activée par l'Industrie 4.0 | 1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête, adoption précoce dans les pôles manufacturiers d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante en engrenages pour éoliennes | 0.9% | Mondial, concentré en Chine, en Europe (Allemagne, Royaume-Uni, Danemark), en Amérique du Nord (États-Unis offshore), émergent en Asie-Pacifique (Taïwan, Japon) | Long terme (≥ 4 ans) |

| Expansion rapide de l'intralogistique et de l'automatisation des entrepôts | 0.8% | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Pays-Bas, Royaume-Uni), pôles de commerce électronique en Asie-Pacifique (Chine, Japon, Corée du Sud, Singapour) | Court terme (≤ 2 ans) |

| Croissance de la production d'équipements de construction et miniers | 0.6% | Asie-Pacifique (Chine, Inde, Indonésie), Moyen-Orient (Arabie saoudite, Émirats arabes unis), Amérique du Sud (Brésil, Chili, Pérou), Afrique (Afrique du Sud) | Moyen terme (2 à 4 ans) |

| Contrats de maintenance prédictive basés sur les données stimulant les mises à niveau | 0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe, expansion vers les secteurs miniers et énergétiques en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des composants d'engrenages modulaires et imprimés en 3D | 0.4% | Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France), premiers pilotes en Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation activée par l'Industrie 4.0

Des capteurs de surveillance d'état, des interfaces IO-Link et des modules de calcul en périphérie sont intégrés dans les réducteurs, permettant des stratégies de contrôle en boucle fermée qui réduisent le temps d'installation de 40 % sur les plateformes modulaires lancées en 2025.[1]SEW-Eurodrive, "Solutions de réducteurs et d'entraînements industriels," sew-eurodrive.com Des nœuds de vibration et de température sans fil couplés à des systèmes de lubrification intelligents ont prolongé les intervalles de maintenance au-delà de 10 000 heures dans des mines éloignées et des parcs éoliens offshore. Les jumeaux numériques basés sur le cloud ingèrent la télémétrie en temps réel pour prédire la durée de vie résiduelle avec une précision allant jusqu'à 90 %, permettant aux opérateurs d'aligner les remplacements sur les arrêts planifiés. Le déploiement des réseaux 5G à faible latence prend en charge l'analyse sur machine qui adapte dynamiquement les rapports de transmission à la dureté de la pièce, augmentant le débit sans modifications matérielles. En conséquence, le marché des réducteurs industriels pivote de la transmission de puissance passive vers des sous-systèmes mécatroniques riches en données.

Demande croissante en engrenages pour éoliennes

La capacité éolienne offshore mondiale a atteint 83,2 GW en 2024 et devrait augmenter de plus de 350 GW entre 2025 et 2034.[2]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien offshore 2024," gwec.net Les turbines multi-mégawatts nécessitent désormais des réducteurs principaux capables de résister à des charges de couple dépassant 10 000 kN-m sur des cycles de vie de 15 à 20 ans, stimulant les commandes d'étages planétaires à grand diamètre. L'Allemagne a réservé 8 milliards EUR pour l'expansion offshore, avec 7 à 9 GW d'appels d'offres prévus entre 2025 et 2027. Les transmissions à vitesse moyenne avec réducteur détenaient 91,3 % de part de marché en 2024, soulignant la pertinence des réducteurs malgré l'adoption croissante des entraînements directs. Les projets d'électrolyseurs pour l'hydrogène vert spécifient également des réducteurs de train de compresseurs à 98 % d'efficacité, élargissant la base de demande au-delà de l'éolien.

Expansion rapide de l'intralogistique et des entrepôts

Les centres de distribution ont ajouté plus de 500 000 robots mobiles autonomes (AMR) en 2025, chacun intégrant jusqu'à quatre réducteurs de précision pour les entraînements de roues et les élévateurs. Amazon a incorporé 75 000 unités d'entraînement supplémentaires dans son réseau de tri 2025, gérant un débit de pointe supérieur à 1 million de colis par heure.[3]Amazon, "Rapport de durabilité 2025," amazon.com Les systèmes de stockage et de récupération automatisés à navettes exigent désormais des engrenages hypoïdes sans jeu supportant 1 million de cycles démarrage-arrêt sans perte d'efficacité. Des lubrifiants synthétiques prolongeant les fenêtres de maintenance au-delà de 10 000 heures sont adoptés pour maintenir des opérations 24h/24 et 7j/7. Un nouveau motoréducteur modulaire de 60 mm lancé en 2025 a réduit le temps de mise en service de 40 %, soulignant le rythme des itérations de conception.

Croissance de la production dans la construction et les mines

Les pipelines d'infrastructure en Asie-Pacifique et en Amérique du Sud stimulent la demande de réducteurs à haute puissance pour les broyeurs, les concasseurs et les convoyeurs, les contrats de maintenance prédictive réduisant les temps d'arrêt non planifiés jusqu'à 22 % chez les grands mineurs. Des unités planétaires équipées de capteurs reliées à des tableaux de bord cloud prévoient avec précision la durée de vie résiduelle dans les opérations cuprifères chiliennes. Le pipeline national d'infrastructure de l'Inde d'une valeur de 1 400 milliards USD stimule les commandes d'unités hélicoïdales et coniques-hélicoïdales pour les grues, les mélangeurs et les tunneliers. Les mégaprojets de dessalement au Moyen-Orient tels que NEOM spécifient des boîtiers en acier inoxydable avec des lubrifiants approuvés NSF/ANSI 61 pour résister à la corrosion par l'eau de mer. Cette évolution soutient un flux régulier de commandes de réducteurs à grand châssis à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en acier | -0.7% | Mondial, aigu en Europe (pressions sur les coûts liées à l'énergie) et en Amérique du Nord, impact modéré en Asie-Pacifique en raison des chaînes d'approvisionnement régionales | Court terme (≤ 2 ans) |

| Cycles de remplacement prolongés dans les industries matures | -0.5% | Amérique du Nord et Europe, notamment dans les secteurs de la fabrication traditionnelle, de l'automobile et des machines lourdes avec une base installée vieillissante | Long terme (≥ 4 ans) |

| Actionneurs électro-hydrauliques à haute densité de couple cannibalisants les réducteurs compacts | -0.4% | Aérospatiale et équipements mobiles en Amérique du Nord et en Europe, substitution émergente dans les équipements de construction en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Retards de certification en cybersécurité pour les réducteurs intelligents | -0.3% | Mondial, focus réglementaire en Europe (Règlement européen sur les machines 2027) et en Amérique du Nord, exigences de conformité se répandant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier

La bobine laminée à chaud a oscillé entre 620 et 900 USD par tonne métrique durant 2024-2025, réduisant les marges brutes de 2 à 3 points de pourcentage pour les assembleurs sans programmes de couverture. Les suppléments pour acier allié ont ajouté 0,15 à 0,25 USD par kilogramme en 2025, déclenchant une substitution sélective d'aciers au carbone cémentés au détriment d'une réduction de 10 à 15 % de la durée de vie en fatigue. Les fournisseurs intégrés verticalement compensent les fluctuations grâce à des capacités captives de taillage d'engrenages et de traitement thermique. Les plateformes de fabrication additive favorisent des conceptions modulaires qui réduisent les rebuts de 18-22 % à moins de 5 %, comprimant les délais de prototypage de huit semaines à cinq jours. Bien que le risque de prix devrait se modérer, il reste un frein à court terme sur le marché des réducteurs industriels.

Substitution par des actionneurs électro-hydrauliques

Les actionneurs électro-hydrauliques délivrent 50 à 100 N-m par kilogramme, soit environ le double de la densité de couple des unités planétaires, et pénètrent l'aérospatiale, la construction et la robotique où les primes de poids sont justifiées. Moog a divulgué une part de 12 % dans les entraînements rotatifs d'aéronefs commerciaux d'ici 2025, érodant la demande de réducteurs à vis sans fin et coniques-hélicoïdaux. Les modules hydrauliques intégrés absorbent les charges de choc sans jeu, tandis que les alternatives mécaniques nécessitent des amortisseurs séparés. Les réservoirs de fluide, la filtration et la gestion thermique augmentent la complexité, limitant l'adoption dans les installations de transformation alimentaire et pharmaceutiques. Les fabricants de réducteurs prototypent des actionneurs électromécaniques hybrides associant des étages planétaires à des amortisseurs hydrauliques dans le but de regagner des parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les réducteurs planétaires progressent avec l'essor de la robotique

Les réducteurs planétaires devraient se développer à un TCAC de 4,71 % jusqu'en 2031, la robotique, les machines-outils de précision et les suiveurs solaires nécessitant une haute densité de couple dans des enveloppes compactes. Nabtesco contrôle plus de 60 % des engrenages de réduction de précision, expédiant des réducteurs RV sans onde de déformation qui dépassent 1 million de cycles sans jeu. Les configurations hélicoïdales ont représenté 37,58 % du chiffre d'affaires 2025, reflétant leur polyvalence dans les convoyeurs, les agitateurs et les machines à usage général.

Le marché des réducteurs industriels continue de privilégier les conceptions hélicoïdales pour leur efficacité, leur faible bruit et leur facilité de maintenance, mais les clients spécifient de plus en plus des capteurs intégrés et une connectivité IO-Link. Les unités à vis sans fin conservent des rôles de niche où l'autoblocage ou les rapports extrêmes sont essentiels, comme les freins d'ascenseurs et les actionneurs de vannes. Les styles coniques-hélicoïdaux transmettent la puissance à angle droit pour les ventilateurs de tours de refroidissement et les mélangeurs verticaux, tandis que les entraînements cycloïdaux gagnent la faveur dans l'indexage de précision en raison de leur absence de jeu et de leur résilience aux charges de choc. Les configurateurs en ligne lancés en 2024 permettent aux utilisateurs de personnaliser le couple, l'orientation et la lubrification, réduisant les cycles de devis de trois jours à une heure. Les ébauches d'engrenages fabriquées par fabrication additive et optimisées topologiquement réduisent encore le poids de 15 à 20 %, améliorant les rapports puissance/masse.

Par utilisateur final : le secteur de l'énergie dépasse la fabrication

La fabrication et les machines-outils détenaient 33,21 % de la part du marché des réducteurs industriels en 2025, ancrées par les centres CNC, les presses à injection et les tours qui intègrent des unités hélicoïdales et planétaires dans les entraînements de broche et d'axe. Le secteur de l'énergie, cependant, devrait enregistrer le TCAC le plus rapide de 4,92 % jusqu'en 2031 avec la prolifération des projets éoliens offshore, de compression de pipelines et d'électrolyseurs pour l'hydrogène vert.[4]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien offshore 2024," gwec.net

Les turbines multi-mégawatts d'une puissance de 15 à 20 MW nécessitent des étages planétaires avec des paliers principaux dépassant 4 m de diamètre, sollicitant les capacités de forgeage et soutenant de nouveaux investissements tels que l'expansion de Flender à Bocholt pour 120 millions EUR. Les opérateurs midstream du pétrole et du gaz spécifient des trains de réducteurs à 98 % d'efficacité pour limiter les pertes parasites des compresseurs. Les fabricants de véhicules électriques passent à des réducteurs à vitesse unique, se standardisant sur des conceptions hélicoïdales coaxiales 9:1–11:1 atteignant 96 à 97 % d'efficacité. Les installations minières, de traitement de l'eau et des eaux usées continuent de demander des boîtiers résistants à la corrosion et une protection contre les intrusions IP66 et plus pour les environnements difficiles, bien que ces segments croissent à des taux plus modestes liés aux cycles des matières premières et aux budgets municipaux.

Analyse géographique

L'Asie-Pacifique a généré 43,63 % du chiffre d'affaires mondial en 2025 et devrait croître à un TCAC de 4,68 % jusqu'en 2031, bénéficiant des 330 000 installations de robots industriels en Chine en 2024 et du pipeline éolien offshore dominant de la région. Le pipeline national d'infrastructure de l'Inde d'une valeur de 1 400 milliards USD favorise la demande de réducteurs pour la construction, tandis que l'objectif de capacité éolienne du pays de 140 GW d'ici 2030 ouvre de nouvelles opportunités pour les fournisseurs nationaux. Le Japon et la Corée du Sud se spécialisent dans les réducteurs de précision pour les outils de semi-conducteurs et les robots collaboratifs, et le Viêt Nam est devenu une base d'exportation à moindre coût suite au lancement de l'usine de 40 000 m² de Sumitomo en 2024.

L'Allemagne, l'Italie et la France ancrent les chaînes d'approvisionnement en machines-outils et turbines en Europe. Le programme éolien offshore allemand de 8 milliards EUR et le Règlement européen sur les machines entrant en vigueur en 2027 stimulent l'adoption de réducteurs intelligents conformes à la norme IEC 62443. Le cluster de machines d'emballage italien favorise les unités planétaires compactes pour les lignes de remplissage à grande vitesse, tandis que les investissements nordiques dans les électrolyseurs exigent des engrenages de compresseurs à 98 % d'efficacité pour réduire la consommation d'énergie. Les fournisseurs européens utilisent de plus en plus la fabrication additive pour raccourcir les cycles de prototypage et localiser la production de pièces de rechange.

La demande en Amérique du Nord est soutenue par les déploiements d'automatisation des entrepôts, les infrastructures de gaz de schiste et les montées en puissance de la production de véhicules électriques. Le crédit 45X de la loi américaine sur la réduction de l'inflation rembourse jusqu'à 25 % des coûts de fabrication de réducteurs éligibles, catalysant une expansion de 75 millions USD au Wisconsin par Regal Rexnord en 2024. Les mineurs canadiens modernisent leurs entraînements équipés de capteurs pour réduire les temps d'arrêt, tandis que la transition vers les véhicules électriques au Mexique stimule les commandes de réductions à vitesse unique pour les camions électriques à batterie. Les marchés d'Amérique du Sud et du Moyen-Orient et Afrique sont dominés par le minerai de fer brésilien, le cuivre chilien et les projets de dessalement du Golfe qui exigent des trains d'engrenages résistants à la corrosion.

Paysage concurrentiel

Le marché des réducteurs industriels reste modérément concentré : les 20 premiers fournisseurs détiennent environ 55 à 60 % du chiffre d'affaires, ce qui n'implique ni oligopole ni fragmentation. Flender, Bonfiglioli, SEW-Eurodrive et ZF maintiennent des chaînes de valeur intégrées verticalement englobant le taillage d'engrenages, le traitement thermique et l'assemblage, utilisant des logiciels de jumeaux numériques pour réduire les itérations de prototypage jusqu'à 40 %. Leurs empreintes de service mondiales et leurs capacités de personnalisation de masse soutiennent la fidélité des clients dans l'éolien, l'automatisation des usines et l'e-mobilité.

Les spécialistes régionaux tels que Elecon Engineering et Nanjing High Accurate Drive tirent parti de dépôts de service localisés et de conceptions hélicoïdales optimisées en termes de coûts pour répondre rapidement aux pics de demande dans les mines, le ciment et les aciéries. La fabrication additive émerge comme un espace blanc : Renault Trucks a réduit les délais de fabrication des engrenages hélicoïdaux de huit semaines à cinq jours en 2025, validant la production à la demande pour les pièces obsolètes ou à long délai d'approvisionnement. La conformité aux normes de cybersécurité IEC 62443 est devenue un facteur déterminant pour les lancements de réducteurs intelligents, favorisant les acteurs établis disposant d'équipes de développement de micrologiciels internes.

Le risque de substitution par des fournisseurs d'actionneurs électro-hydrauliques tels que Parker Hannifin et Moog est notable dans l'aérospatiale et les équipements mobiles, où les économies de poids justifient la prime de coût de 20 à 30 %. Moog a atteint une part de 12 % des entraînements rotatifs d'aéronefs commerciaux en 2025, incitant les fabricants de réducteurs à explorer des concepts électromécaniques hybrides intégrant des amortisseurs hydrauliques avec des étages planétaires. Dans l'ensemble, la discipline tarifaire, les services numériques et la logistique de pièces de rechange à réponse rapide sont des leviers concurrentiels clés.

Leaders du secteur des réducteurs industriels

Sumitomo Drive Technologies

Flender International GmbH

ZF Friedrichshafen AG

Bonfiglioli Riduttori SpA

SEW-Eurodrive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Bonfiglioli s'est engagé à investir 3,2 milliards INR pour développer ses opérations de réducteurs industriels en Inde, visant un chiffre d'affaires de 19 milliards INR d'ici 2027.

- Août 2024 : FAVI, un partenaire de production français, a présenté le motoréducteur Saga, mettant en avant ses capacités. L'entreprise propose des services étendus, notamment la R&D, la co-conception, l'industrialisation, la production de pièces et l'assemblage de kits complets pour des tiers.

- Juin 2024 : Siemens Mobility a ouvert une nouvelle ligne de réducteurs à Cornellà, en Espagne, avec une capacité annuelle de 500 entraînements pour trains lourds.

- Novembre 2024 : ZF s'est associé à un constructeur chinois de véhicules électriques pour co-développer des essieux électriques à deux vitesses prévus pour une efficacité de 97 % lors du lancement en 2027.

- Septembre 2025 : SEW-Eurodrive a dévoilé une plateforme planétaire modulaire dotée de capteurs IO-Link et de 18 options de rapport sur des châssis de 60 à 200 mm.

Portée du rapport mondial sur le marché des réducteurs industriels

Les réducteurs industriels sont des dispositifs mécaniques qui constituent des composants nécessaires des machines utilisées par diverses industries. Un boîtier fermé contenant une série d'arbres et d'engrenages transfère la puissance entre les dispositifs au sein d'un système. Les réducteurs augmentent le couple, réduisent la vitesse de rotation de l'arbre de sortie du moteur primaire et convertissent l'énergie mécanique en une forme utilisable.

Le marché des réducteurs industriels est segmenté par type, utilisateur final et géographie. Par type, il est segmenté en réducteur à vis sans fin, réducteur hélicoïdal, réducteur conique-hélicoïdal, réducteur planétaire et autres. Par utilisateur final, il est segmenté en automobile, énergie, fabrication, mines, traitement de l'eau et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des réducteurs industriels dans les principales régions. La taille du marché et les prévisions ont été réalisées pour chaque segment sur la base du chiffre d'affaires (USD).

| Vis sans fin |

| Hélicoïdal |

| Conique-hélicoïdal |

| Planétaire |

| Autres types |

| Automobile et e-mobilité |

| Énergie |

| Fabrication et machines-outils |

| Mines et métallurgie |

| Traitement de l'eau et des eaux usées |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et Afrique |

| Par type | Vis sans fin | |

| Hélicoïdal | ||

| Conique-hélicoïdal | ||

| Planétaire | ||

| Autres types | ||

| Par utilisateur final | Automobile et e-mobilité | |

| Énergie | ||

| Fabrication et machines-outils | ||

| Mines et métallurgie | ||

| Traitement de l'eau et des eaux usées | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des réducteurs industriels d'ici 2031 ?

Il devrait atteindre 38,49 milliards USD, reflétant un TCAC de 3,99 % de 2026 à 2031.

Quel type de réducteur connaît la croissance la plus rapide ?

Les unités planétaires devraient se développer à un TCAC de 4,71 %, portées par les applications robotiques et de machines de précision.

Quel secteur d'utilisation finale offre les meilleures perspectives de croissance ?

Le segment de l'énergie, incluant les éoliennes et les compresseurs pour l'hydrogène vert, devrait afficher le TCAC le plus élevé de 4,92 % jusqu'en 2031.

Quelle région domine la demande de réducteurs industriels ?

L'Asie-Pacifique a généré 43,63 % du chiffre d'affaires mondial en 2025 et est prête à croître à un TCAC de 4,68 %, maintenant son leadership régional.

Quelle est la principale tendance technologique qui façonne les nouvelles conceptions de réducteurs ?

L'intégration de capteurs et de modules de calcul en périphérie permettant la maintenance prédictive et la connectivité Industrie 4.0 redéfinit les feuilles de route produits.

Comment les fluctuations des prix de l'acier affectent-elles les fabricants ?

La volatilité des prix des bobines a réduit les marges de 2 à 3 points de pourcentage en 2024-2025 pour les entreprises sans couverture, incitant à un recours accru à la fabrication additive pour réduire les déchets de matériaux.

Dernière mise à jour de la page le: