Taille et part du marché indien de la location de voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

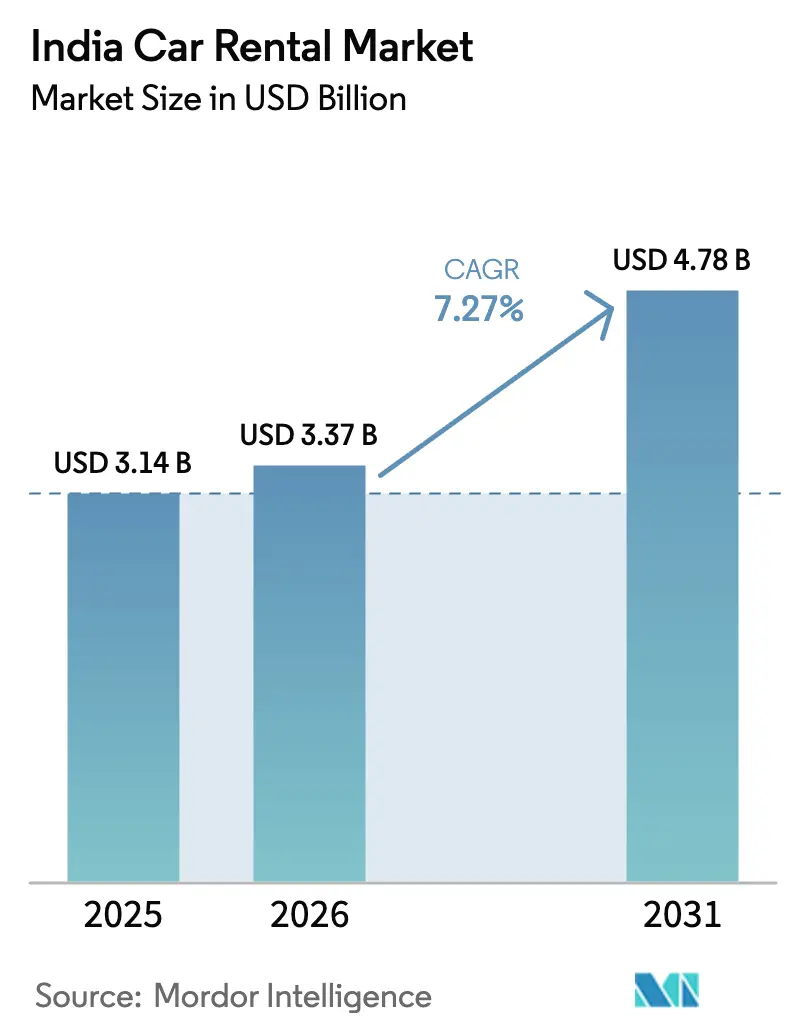

| Taille du marché de l'année de base (2025) | 3.14 Milliards de dollars |

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 4.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la location de voitures par Mordor Intelligence

La taille du marché indien de la location de voitures devrait croître de 3,14 milliards USD en 2025 à 3,37 milliards USD en 2026 et atteindre 4,78 milliards USD d'ici 2031, à un TCAC de 7,27 % sur la période 2026-2031. La réouverture économique, l'amélioration des autoroutes et une politique fiscale favorable maintiennent une demande résiliente, même si les voyageurs sensibles aux prix scrutent leurs budgets de mobilité. Les opérateurs organisés continuent de consolider les petites flottes, apportant des équipements de sécurité standardisés et des outils de réservation numériques à une clientèle plus large. La pénétration des smartphones dépassant 80 % chez les adultes urbains a propulsé les réservations en ligne au-delà des deux tiers de toutes les réservations, tandis que les modèles d'abonnement aident les acheteurs d'entreprises à éviter les dépenses en capital initiales. Les incitations politiques en faveur de l'adoption des véhicules électriques et la simplification des permis interétatiques offrent au marché indien de la location de voitures des vecteurs de croissance supplémentaires, malgré les pressions à court terme liées à l'inflation des assurances.

Points clés du rapport

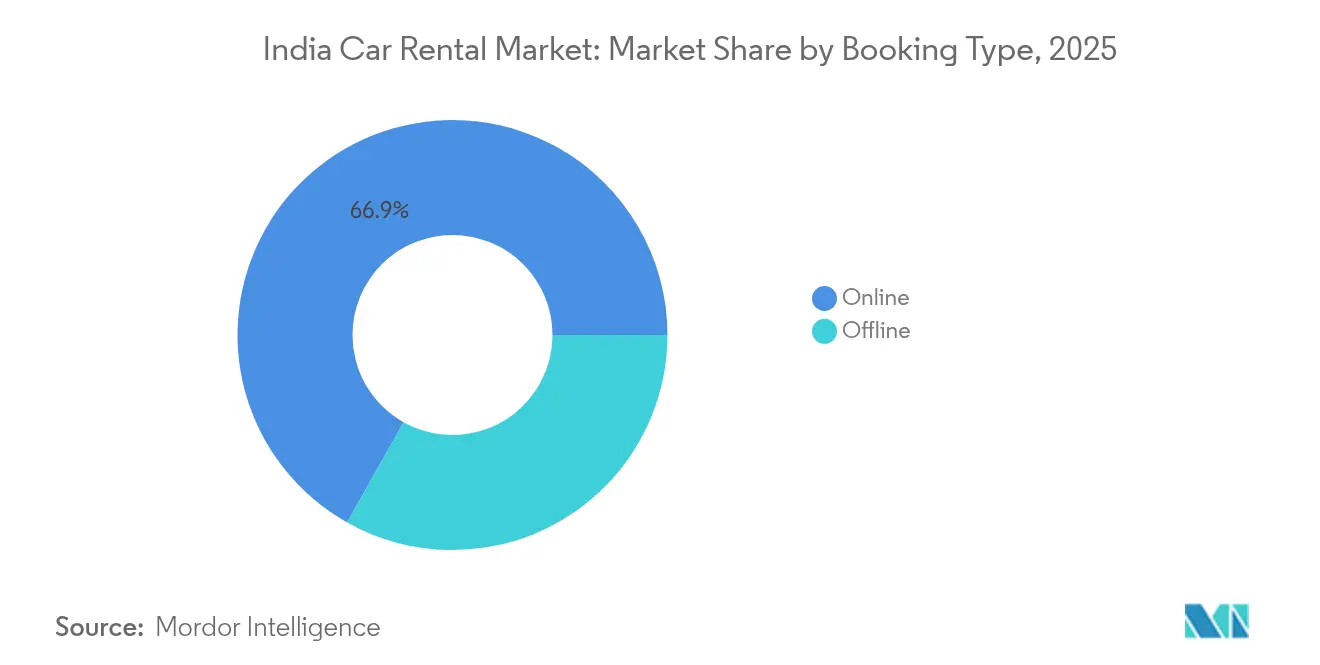

- Par type de réservation, les canaux en ligne ont contrôlé une part de 66,85 % du marché indien de la location de voitures en 2025 et devraient progresser à un TCAC de 7,60 % pendant la période de prévision (2026-2031).

- Par application, le tourisme représentait une part de 57,74 % du marché indien de la location de voitures en 2025, tandis que les déplacements et la mobilité quotidienne devraient croître à un TCAC de 8,42 % pendant la période de prévision (2026-2031).

- Par modèle de service, la conduite avec chauffeur contrôlait une part de 56,12 % du marché indien de la location de voitures en 2025, tandis que le segment de la conduite autonome devrait afficher un TCAC de 7,92 % pendant la période de prévision (2026-2031).

- Par catégorie de véhicule, les voitures économiques/à petit budget contrôlaient une part de 71,88 % du marché indien de la location de voitures en 2025, tandis que le segment luxe/premium devrait afficher un TCAC de 8,82 % pendant la période de prévision (2026-2031).

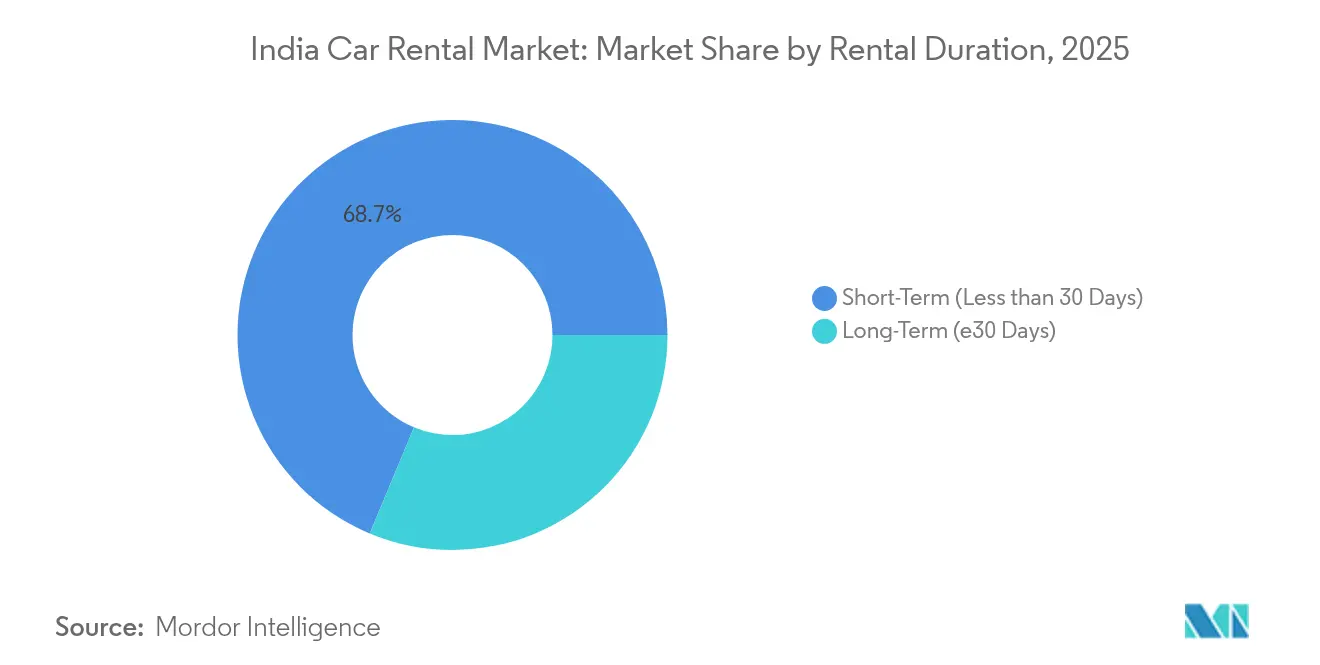

- Par durée de location, les locations à court terme dominaient le marché indien de la location de voitures avec une part de 68,71 % en 2025, tandis que les abonnements à long terme sont positionnés pour un TCAC de 9,18 % pendant la période de prévision (2026-2031).

- Par canal de location, les locations hors aéroport contrôlaient 76,10 % de la part du marché indien de la location de voitures en 2025, tandis que les locations en aéroport devraient progresser à un TCAC de 8,39 % pendant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la location de voitures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le flux touristique stimule le marché intérieur | +1.8% | Grandes métropoles et circuits touristiques | Moyen terme (2-4 ans) |

| Les entreprises stimulent la mobilité des travailleurs indépendants | +1.5% | Villes métropolitaines et zones industrielles | Moyen terme (2-4 ans) |

| Les réservations via application mobile progressent | +1.2% | Villes de niveau I en expansion vers les villes de niveau II/III | Court terme (≤ 2 ans) |

| Les flottes de véhicules électriques se développent grâce aux incitations | +0.9% | États favorables aux politiques | Long terme (≥ 4 ans) |

| La TPS et les permis favorisent les déplacements interétatiques | +0.7% | Corridors nationaux | Court terme (≤ 2 ans) |

| Les locations s'intègrent aux écosystèmes de voyage | +0.6% | Aéroports et pôles de transit | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du flux touristique intérieur et entrant

Les vacanciers intérieurs devraient générer une croissance considérable des revenus pour les entreprises du secteur touristique au cours de l'exercice 2025, incitant les sociétés de location à déployer une flotte supplémentaire dans les destinations spirituelles, côtières et patrimoniales. Les locations de courte durée flexibles séduisent les voyageurs en quête d'itinéraires de « micro-vacances » que les transports en commun ne peuvent pas couvrir. Le taux d'occupation hôtelière approchant 68 % en 2024 ravive les synergies entre les aéroports et les transports terrestres. Les événements de petite et moyenne envergure et la progression constante de la demande liée aux réunions amplifient les taux d'utilisation en semaine, amortissant la volatilité saisonnière. L'investissement gouvernemental dans les routes, la connectivité ferroviaire et la promotion des destinations multiplie la demande de locations de voitures conformes à la réglementation et dotées de technologies avancées.

Croissance des voyages d'affaires et de la demande de mobilité liée à l'économie des petits boulots

Le secteur des voyages d'affaires en Inde devrait retrouver ses niveaux de dépenses d'avant 2019 d'ici 2025. En 2024, les dépenses liées aux voyages d'affaires en Inde ont atteint un montant estimé à 38,3 milliards USD, faisant de l'Inde le 8e plus grand marché mondial et le 4e dans la région Asie-Pacifique (APAC), selon la Global Business Travel Association (GBTA). Le travail hybride a accru le besoin de transports porte-à-porte ponctuels mais premium, les entreprises réduisant leurs contrats de chauffeurs à long terme. Les services de transport des employés et de location de voitures avec chauffeur ne pénètrent actuellement qu'un cinquième d'une opportunité adressable de 1 lakh-crore INR, laissant un vaste espace aux entrants organisés. Les travailleurs de l'économie des petits boulots privilégient les forfaits journaliers ou hebdomadaires combinant des kilomètres illimités et des tarifs prévisibles, créant une nouvelle niche de durée intermédiaire au sein du marché indien de la location de voitures. Le routage assisté par l'IA aide les opérateurs à atteindre leurs objectifs de ponctualité malgré les embouteillages urbains.

Pénétration croissante des plateformes de réservation basées sur des applications mobiles

Des intégrations telles que le partenariat de Zoomcar avec Mappls permettent aux utilisateurs de localiser les véhicules à proximité, de comparer les tarifs et d'effectuer le paiement dans une interface de navigation unique. Les fonctionnalités d'abonnement commercialisées sous le slogan « Conduisez plus longtemps, payez moins » encouragent les engagements plurimensuels, améliorant l'utilisation de la flotte. Les sélecteurs de modèles basés sur l'IA contournent l'ambiguïté persistante des catégories « Berline » ou « SUV », offrant aux voyageurs une certitude sur la capacité du coffre, les notes de sécurité et les équipements d'infodivertissement. Les annonces entre particuliers élargissent l'offre dans les petites villes sans investissement immobilier, élargissant le marché indien de la location de voitures tout en maintenant des frais généraux réduits pour les opérateurs de plateformes. Les parcours de réservation intégrés dans les applications des compagnies aériennes, de transport ferroviaire et d'hôtels devraient capter des locations impulsives supplémentaires au cours des deux prochaines années.

Adoption des véhicules électriques dans les flottes de location stimulée par les incitations FAME II

Le programme PM E-DRIVE en vigueur jusqu'en mars 2026 rembourse jusqu'à 10 000 INR par kilowattheure pour les véhicules électriques commerciaux éligibles, compensant 15 à 20 % du coût initial [1]« Lignes directrices du programme PM E-DRIVE, » Direction des industries lourdes, india.gov.in. La proposition du Maharashtra d'exonérer les voitures électriques des péages autoroutiers vise à réduire les coûts pour les opérateurs sur les liaisons intercités. Témoignant de la confiance du secteur, des partenariats privés émergent, comme un géant de l'énergie qui soutient des milliers de stations de recharge pour le covoiturage. Cependant, le pays est confronté à une pénurie de chargeurs publics, n'en exploitant qu'une fraction des millions projetés comme nécessaires d'ici la fin de la décennie. En conséquence, les sociétés de location concentrent stratégiquement leurs flottes de véhicules électriques à Delhi, Bengaluru et Mumbai, en s'alignant sur les zones à plus forte densité de recharge et de demande des entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence limitée dans les villes de niveau I | -1.4% | Villes de niveau II/III à l'échelle nationale | Moyen terme (2-4 ans) |

| Les plateformes de covoiturage concurrencent les locations de plusieurs jours | -1.1% | Zones métropolitaines avec des flottes de covoiturage denses | Court terme (≤ 2 ans) |

| Lourdes contraintes de conformité pour les opérateurs de flottes | -0.8% | National | Court terme (≤ 2 ans) |

| Le réseau de recharge pour véhicules électriques peu dense nuit aux locations | -0.6% | Régions non métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Présence limitée au-delà des villes de niveau I

Ecos (India) Mobility tire 60 % de son chiffre d'affaires de seulement quatre métropoles, soulignant la difficulté à étendre la qualité de service dans les marchés de moindre envergure où les prestataires de maintenance et la couverture de l'assistance routière restent insuffisants. La fragmentation des taxes locales, la diversité des catégories de permis de conduire et les lacunes en matière de connectivité aéroportuaire se combinent pour relever le seuil de rentabilité de la taille de flotte dans les villes de niveau II. Pourtant, la possession de voitures d'occasion progresse rapidement dans ces villes, signalant une demande latente que les locations organisées pourraient libérer grâce à des partenariats franchisés et des flottes entre particuliers à faible investissement en actifs.

Avantage tarifaire des plateformes de covoiturage sur les locations de plusieurs jours

Les plateformes de covoiturage peuvent proposer des trajets de point à point à des tarifs au kilomètre inférieurs de 10 à 30 % aux tarifs de location à la journée complète, notamment pendant les heures creuses où la tarification dynamique reste modérée. Leur modèle de chauffeur à coût variable élimine les frais généraux liés aux temps d'inactivité, permettant l'émission fréquente de bons de réduction qui attirent les voyageurs sensibles aux prix loin des forfaits plurijours. La facturation à l'usage s'aligne sur les habitudes de déplacement urbain sporadiques, réduisant le besoin perçu de conserver un véhicule pour une journée entière. Les opérateurs de location de voitures peinent à concurrencer ces tarifs d'appel, car les forfaits journaliers doivent absorber le stationnement, l'assurance et les salaires minimaux des chauffeurs, même lorsque le véhicule est garé. L'adoption croissante des abonnements de covoiturage et des intégrations de portefeuilles d'entreprise déplace davantage les comparaisons de prix en faveur des taxis applicatifs, laissant les flottes de location avec une utilisation plus faible en semaine et une dépendance accrue aux pics touristiques du week-end pour protéger les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : les plateformes en ligne consolident leur contrôle

Le marché indien de la location de voitures représente une part de 66,85 % du marché indien de la location de voitures en 2025, les réservations effectuées via des sites web ou des applications devant progresser à un TCAC de 7,60 % pendant la période de prévision (2026-2031). Les intégrations de plateformes avec les suites de navigation réduisent les frictions liées à la découverte et alimentent les données en retour vers les algorithmes de planification de flotte. Les guichets hors ligne persistent dans les gares ferroviaires où les voyageurs sans réservation préalable préfèrent l'assistance humaine, mais les bornes automatisées et les déverrouillages par code QR comblent rapidement l'écart de commodité.

Les moteurs entre particuliers diversifient la composition de la flotte et pénètrent les résidences et les parcs technologiques où les agences de location traditionnelles sont absentes. Les chatbots d'IA traitent la plupart des demandes de service, réduisant considérablement le délai moyen de résolution. Les campagnes de remboursement liées aux portefeuilles électroniques séduisent les voyageurs à petit budget, tandis que les offres groupées d'abonnements avec des mises à niveau de smartphones signalent des alliances intersectorielles.

Par type d'application : la demande de déplacements dépasse les loisirs

Le tourisme représentait encore une part de 57,74 % du marché indien de la location de voitures en 2025, mais les forfaits de déplacement en semaine affichent la trajectoire la plus rapide, à un TCAC de 8,42 % pendant la période de prévision (2026-2031), à mesure que les citadins se détournent de la propriété privée d'un véhicule. La part du marché indien de la location de voitures pour les déplacements pourrait augmenter significativement d'ici la fin de la décennie, réduisant l'écart avec les segments de loisirs. Les accords de location organisés liés aux plateformes de voyages d'affaires garantissent une tarification prévisible et le respect des obligations de diligence.

Le tourisme spirituel et la culture des « micro-vacances » allongent les saisons de pointe, lissant l'utilisation de la flotte d'un trimestre à l'autre. Pendant ce temps, la croissance des micro, petites et moyennes entreprises se traduit par une demande de navettes avec chauffeur pour transporter le personnel entre les usines de banlieue et les nœuds de transit. Les abonnements journaliers regroupent quatre trajets intra-urbains sous un plafond kilométrique fixe, reflétant le packaging créatif des opérateurs.

Par modèle de service : la conduite autonome continue d'éroder la dépendance au chauffeur

Les trajets avec chauffeur représentaient une part de 56,12 % du marché indien de la location de voitures en 2025. Néanmoins, les réservations en conduite autonome devraient croître à un TCAC de 7,92 % pendant la période de prévision (2026-2031), les applications de navigation et les transmissions automatiques simplifiant la conduite en autonomie. Les acteurs du marché indien de la location de voitures modernisent leurs flottes avec des systèmes télématiques qui surveillent la vitesse, la consommation de carburant et le comportement du conducteur, réduisant les abus et les sinistres d'assurance.

Les abonnements hybrides combinent la flexibilité de la conduite autonome avec la disponibilité d'un chauffeur à la demande pour certains trajets, brouillant les frontières entre catégories. Les lancements de taxis premium avec des moteurs de correspondance véhicule par IA permettent aux passagers de garantir des modèles exacts, augmentant le revenu moyen par trajet. L'approvisionnement à faible investissement en actifs — où les prestataires possèdent 94 % des véhicules — maintient les bilans agiles et soutient des déploiements géographiques rapides.

Par type de véhicule : essor du premium dans un cœur de marché économique

Les modèles économiques représentaient une part de 71,88 % du marché indien de la location de voitures en 2025. Néanmoins, les véhicules de luxe et premium affichent un TCAC de 8,82 % pendant la période de prévision (2026-2031) en raison de la hausse des revenus disponibles et des mises à niveau d'entreprises. Le déploiement prévu de flottes 100 % connectées par plusieurs acteurs intégrera les fonctionnalités d'infodivertissement et d'ADAS dans les catégories de milieu de gamme, réduisant l'écart d'expérience. La taille du segment des voitures premium sur le marché indien de la location de voitures devrait tripler entre 2025 et 2030.

Les SUV dominent les locations de loisirs et d'affaires, séduisant les clients qui valorisent la hauteur de caisse et la capacité de chargement sur les autoroutes intercités. L'adoption des véhicules électriques reste orientée vers les sous-segments premium, car les prix élevés s'alignent mieux avec les structures tarifaires premium et les objectifs ESG des entreprises.

Par durée de location : les forfaits à long terme modifient la composition des revenus

Les locations à court terme de moins de 30 jours représentaient une part de 68,71 % du marché indien de la location de voitures en 2025, mais les abonnements plurimensuels devraient porter la part à long terme à un TCAC de 9,18 % pendant la période de prévision (2026-2031). Les entreprises considèrent les contrats de location opérationnelle comme une couverture contre les fluctuations de la valeur résiduelle et les évolutions réglementaires. La taille du marché indien de la location de voitures générée par les forfaits à long terme devrait doubler d'ici 2030.

Les professionnels de l'économie des petits boulots souscrivent des cycles de 28 jours permettant des kilomètres illimités intra-urbains, renforçant l'utilisation en semaine. Les moteurs de tarification dynamique ajustent les dépôts et les frais au kilomètre en fonction des scores de crédit et du comportement de conduite vérifié par télématique, récompensant une conduite sûre par des renouvellements à moindre coût.

Par canal de location : les aéroports rebondissent, le hors aéroport conserve la majorité

Les retraits hors aéroport représentaient encore 76,10 % du marché indien de la location de voitures en 2025, en raison de loyers plus faibles et d'une implantation flexible des points de vente. Les comptoirs en aéroport affichent cependant un TCAC de 8,39 % pendant la période de prévision (2026-2031), à mesure que les arrivées internationales reprennent. Les acteurs du marché indien de la location de voitures déploient des casiers en libre-service qui réduisent le temps de remise à moins de cinq minutes, répondant aux contraintes de correspondances serrées.

L'initiative gouvernementale Bharatmala a ouvert de nouveaux corridors à six voies acheminant les touristes directement depuis les pistes d'atterrissage vers des pôles de loisirs émergents, augmentant les réservations aller simple au départ des aéroports. Les opérateurs hors aéroport répondent en lançant la livraison gratuite à domicile dans un rayon de 15 km, en optimisant les itinéraires grâce à des pools de chauffeurs mutualisés.

Analyse géographique

Les revenus restent très métropolitains : Mumbai, Delhi, Bengaluru et Hyderabad représentent une part majeure du marché indien de la location de voitures, mais couvrent moins de 4 % des villes desservies. Chaque métropole enregistre des niveaux de pénétration supérieurs à 35 voitures pour 10 000 habitants, contre moins de 5 pour les villes de niveau II. Des projets interétatiques tels que l'autoroute expresse Delhi-Mumbai réduisent les temps de transit de 12 heures, stimulant les locations aller simple et élargissant les rayons de chalandise des fournisseurs urbains. Les règles du Maharashtra sur les agrégateurs, en vigueur depuis octobre 2025, harmonisent les tarifs entre les opérateurs applicatifs et hors ligne, renforçant la confiance des consommateurs et les enregistrements de flottes formelles.

Les pôles de second rang — Ahmedabad, Kochi, Chandigarh et Lucknow — affichent une croissance à deux chiffres à mesure que l'expansion aéroportuaire et les investissements dans le pipeline hôtelier se concrétisent. Cependant, la faible densité d'infrastructure de recharge limite le déploiement des véhicules électriques en dehors des métropoles ; moins de 400 chargeurs publics opèrent dans l'ensemble des villes de niveau II combinées. Les incitations des États, telles que les exonérations de taxe routière au Gujarat et les remises sur les péages au Maharashtra, réduisent les coûts d'exploitation mais restent incohérentes à l'échelle nationale.

Les circuits touristiques en Uttarakhand, au Rajasthan et à Goa affichent une demande de week-end solide ; les opérateurs documentent donc une utilisation kilométrique supérieure de 30 à 40 % en moyenne sur les blocs vendredi-lundi. Les corridors spirituels englobant Varanasi, Ayodhya et Puri connaissent des pics durant les périodes de fêtes, incitant à des stratégies de repositionnement de flotte. Le programme gouvernemental prioritaire de routes rurales complète les autoroutes expresses en reliant les villages aux routes artérielles, permettant aux opérateurs de proposer des extensions du dernier kilomètre et d'attirer de nouveaux segments de visiteurs.

Paysage concurrentiel

Le marché indien de la location de voitures est fragmenté. Les récents mouvements de consolidation — la prise de participation majoritaire de MakeMyTrip dans Savaari et le rachat de Revv par CarDekho — reflètent un pivot stratégique vers les économies d'échelle et les super-applications multiservices [3]« MakeMyTrip acquiert une participation dans Savaari, » Economic Times, economictimes.indiatimes.com. Les acteurs établis améliorent leur différenciation grâce à la planification de flotte par IA, la maintenance préventive basée sur l'IoT et les abonnements personnalisables. Les dépenses technologiques représentent en moyenne 5 à 6 % des revenus, couvrant les stacks télématiques propriétaires et les moteurs de réservation natifs dans le cloud.

Les agrégateurs de covoiturage pénètrent les segments de location plurijours, en s'appuyant sur leurs réseaux de chauffeurs captifs et leurs données. Les opérateurs de location traditionnels répliquent avec des flottes sourcées auprès de prestataires pour rester légers en actifs et agiles géographiquement. Les clients d'entreprise exigent de plus en plus des transports conformes aux critères ESG ; en réponse, les fournisseurs s'engagent à déployer 25 % d'unités électriques d'ici 2027. Les partenariats avec des constructeurs automobiles nationaux accélèrent la disponibilité des actifs électriques, tandis que les stations partagées d'échange de batteries réduisent l'anxiété liée à l'autonomie.

Les réglementations tarifaires et de sécurité au niveau des États élèvent les seuils de conformité qui pourraient évincer les micro-flottes du marché, faisant indirectement progresser la part de marché des grandes plateformes. Pourtant, la fidélité des clients reste volatile, dépendant de la qualité des véhicules et de la transparence des réservations plutôt que de la notoriété de la marque. Les capitaux d'investissement affluent vers les challengers axés sur la technologie, mettant l'accent sur les suites d'abonnement et les API intégrées pour les portails de voyage.

Leaders du secteur indien de la location de voitures

Zoomcar

Revv

Ola Drive

Avis India

Myles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : GoWheelo, la principale plateforme indienne de location de deux-roues, s'est étendue à la location de quatre-roues sous une identité de marque unifiée, dans l'objectif de se positionner comme un partenaire global de mobilité urbaine.

- Décembre 2024 : Zoomcar a lancé « Zoomcar Cabs » à Bengaluru, proposant une sélection de véhicules assistée par IA pour des durées de deux heures à 30 jours.

- Septembre 2024 : Zoomcar et Mappls MapmyIndia ont intégré la réservation directe de location de voitures dans l'application de navigation Mappls, couvrant 99 villes.

- Mars 2024 : Eco Mobility a étendu son empreinte de location de voitures d'entreprise à 10 villes supplémentaires, visant un service dans 125 villes d'ici l'exercice 2025.

Périmètre du rapport sur le marché indien de la location de voitures

La location de voitures désigne un service par lequel une société exploitant une flotte de voitures prête des véhicules automobiles à des clients pour une période définie à un coût prédéfini. Le marché de la location de voitures comprend un large éventail d'entreprises impliquées dans la fourniture de services de location de véhicules à leurs clients à travers l'Inde.

Le marché indien de la location de voitures est segmenté par type de réservation, type d'application, type de véhicule et durée de location. Par type de réservation, le marché est segmenté en ligne et hors ligne. Par type d'application, le marché est segmenté en tourisme et déplacements. Par type de véhicule, le marché est segmenté en voitures de luxe/premium et voitures économiques/à petit budget. Par durée de location, le marché est segmenté en court terme et long terme.

Le rapport propose la taille du marché et la valeur prévisionnelle (USD) pour tous les segments susmentionnés.

| En ligne |

| Hors ligne |

| Tourisme |

| Déplacements / Mobilité quotidienne |

| Conduite autonome |

| Conduite avec chauffeur |

| Location d'entreprise / Abonnement |

| Voitures de luxe / Premium |

| Voitures économiques / À petit budget |

| Court terme (moins de 30 jours) |

| Long terme (supérieur ou égal à 30 jours) |

| Aéroport |

| Hors aéroport |

| Par type de réservation | En ligne |

| Hors ligne | |

| Par type d'application | Tourisme |

| Déplacements / Mobilité quotidienne | |

| Par modèle de service | Conduite autonome |

| Conduite avec chauffeur | |

| Location d'entreprise / Abonnement | |

| Par type de véhicule | Voitures de luxe / Premium |

| Voitures économiques / À petit budget | |

| Par durée de location | Court terme (moins de 30 jours) |

| Long terme (supérieur ou égal à 30 jours) | |

| Par canal de location | Aéroport |

| Hors aéroport |

Questions clés traitées dans le rapport

À quel rythme le marché indien de la location de voitures devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 7,27 %, portant les revenus de 3,37 milliards USD en 2026 à 4,78 milliards USD en 2031.

Quel canal de réservation domine actuellement les réservations nationales de location de voitures ?

Les plateformes en ligne ont capté 66,85 % des réservations en 2025 et devraient élargir leur avance.

Quel rôle joueront les véhicules électriques au cours des cinq prochaines années ?

L'adoption des véhicules électriques devrait s'accélérer à mesure que les incitations FAME II et PM E-DRIVE réduisent les dépenses en capital, bien que la densité de recharge en dehors des métropoles reste une contrainte.

Quel segment de clientèle génère la croissance la plus rapide en termes de durée de location ?

Les abonnements à long terme liés aux utilisateurs d'entreprises et de l'économie des petits boulots devraient croître à un TCAC de 9,18 %, dépassant les locations à court terme de loisirs.

Dernière mise à jour de la page le: