Taille et parts du marché français de la location de voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

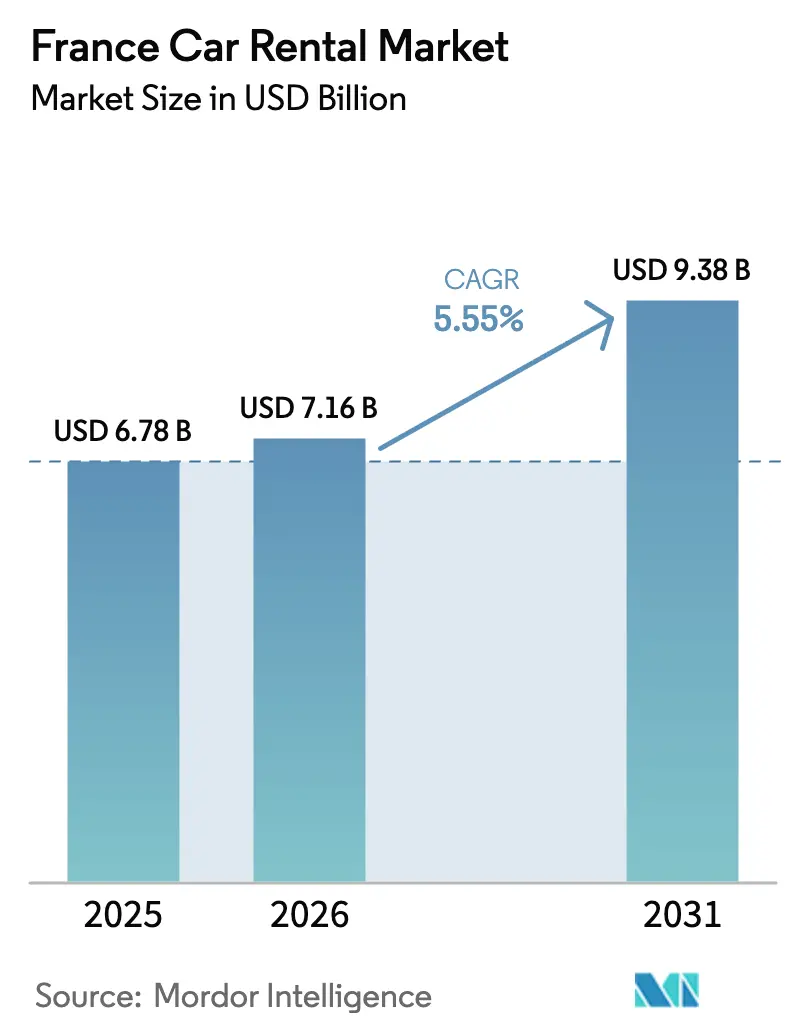

| Taille du marché de l'année de base (2025) | 6.78 Milliards de dollars |

| Taille du Marché (2026) | 7.16 Milliards de dollars |

| Taille du Marché (2031) | 9.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

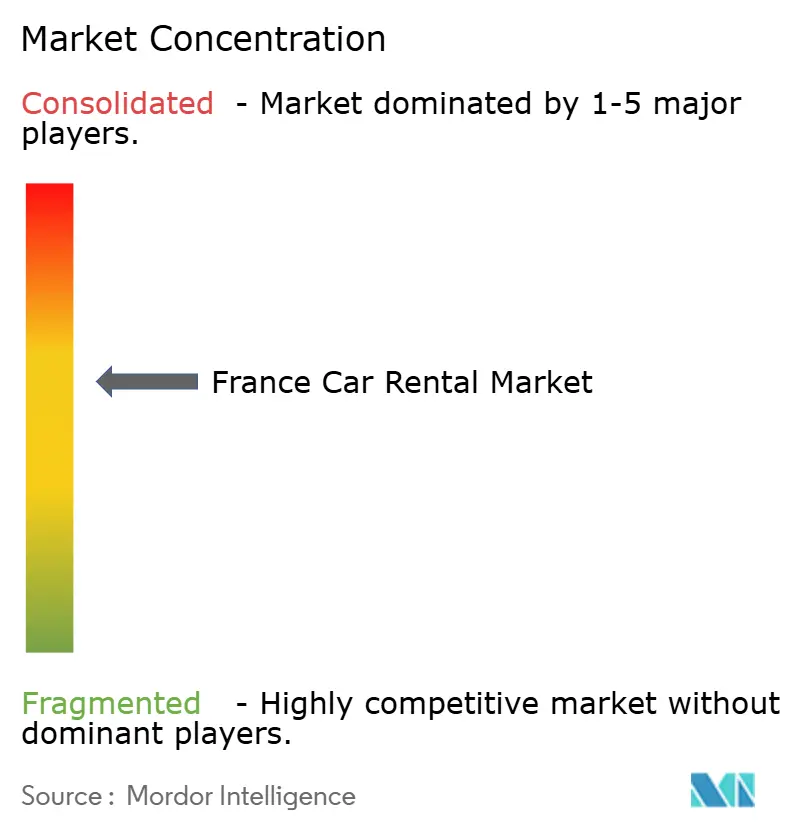

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français de la location de voitures par Mordor Intelligence

La taille du marché français de la location de voitures devrait croître de 6,78 milliards USD en 2025 à 7,16 milliards USD en 2026 et devrait atteindre 9,38 milliards USD d'ici 2031, à un TCAC de 5,55 % sur la période 2026-2031. Une solide attractivité touristique internationale, le renforcement des règles relatives aux zones à faibles émissions et l'adoption rapide du numérique soutiennent cette trajectoire de croissance. Le marché bénéficie des 100 millions de visiteurs internationaux accueillis en 2024, du renouveau des voyages domestiques et du programme gouvernemental Destination France doté de 1,9 milliard EUR qui modernise les infrastructures touristiques. Parallèlement, les 25 zones à faibles émissions actives qui commencent à restreindre les véhicules Crit'Air 3 en 2025 accélèrent le renouvellement des flottes vers des motorisations plus propres.

Principaux enseignements du rapport

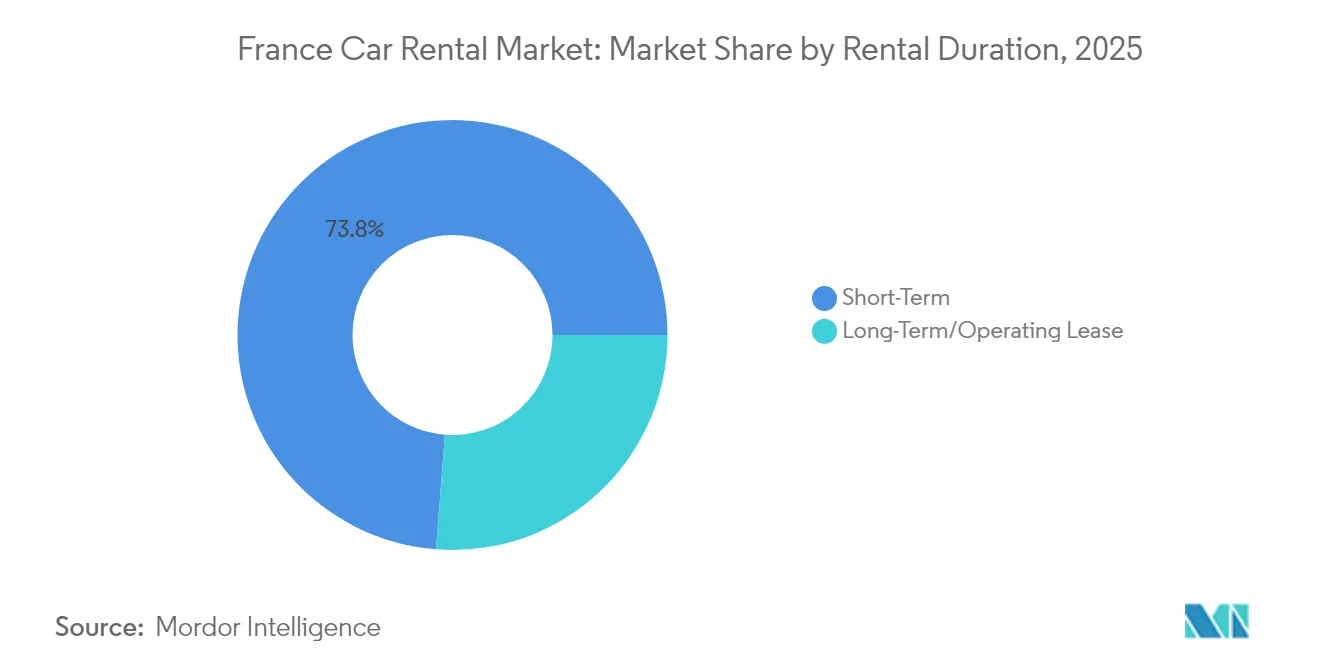

- Par durée de location, les services à court terme représentaient 73,78 % des parts du marché français de la location de voitures en 2025, tandis que les contrats à long terme devraient croître à un TCAC de 9,05 % jusqu'en 2031.

- Par canal de réservation, les plateformes en ligne représentaient 64,10 % des parts du marché français de la location de voitures en 2025 ; ce même canal devrait se développer à un TCAC de 9,76 % jusqu'en 2031.

- Par application, les loisirs et le tourisme représentaient 58,10 % de la taille du marché français de la location de voitures en 2025, tandis que la demande des entreprises et des sociétés progresse à un TCAC de 8,55 %.

- Par catégorie de véhicule, les voitures budget et économiques étaient en tête avec 68,15 % des parts du marché français de la location de voitures en 2025 ; les locations premium et de luxe devraient progresser à un TCAC de 12,08 %.

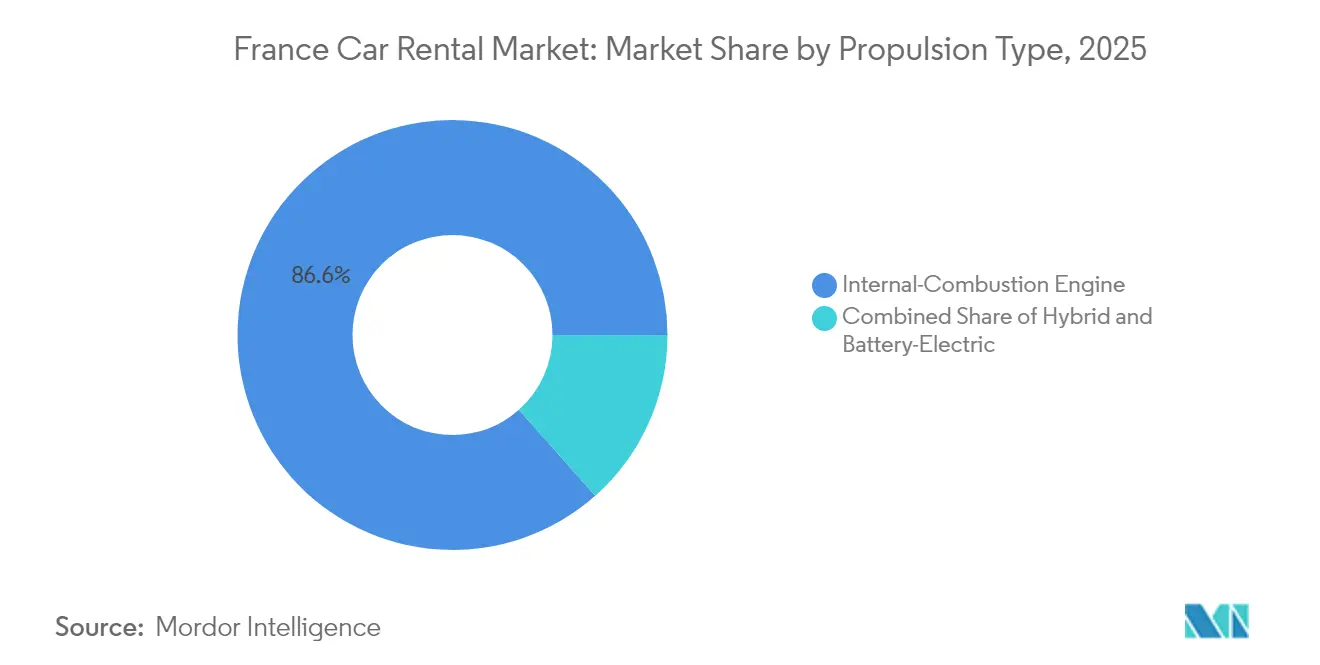

- Par type de propulsion, les moteurs à combustion interne représentent encore 86,55 % des parts du marché français de la location de voitures en 2025, mais les véhicules électriques à batterie connaissent la croissance la plus rapide avec un TCAC de 15,30 %.

- Par lieu de prise en charge, les aéroports représentaient 53,05 % des parts du marché français de la location de voitures en 2025, tandis que les sites hors aéroport devraient afficher un TCAC de 9,15 %.

- Par type de client, les loueurs particuliers représentaient 70,65 % des parts du marché français de la location de voitures en 2025, tandis que les flottes d'entreprise devraient progresser à un TCAC de 11,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de la location de voitures

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des flux touristiques entrants et domestiques | +1.4% | National, avec concentration à Paris, Nice, Lyon | Moyen terme (2 à 4 ans) |

| Essor des plateformes de réservation à la demande et basées sur des applications | +1.2% | Centres urbains, en expansion vers les zones rurales | Court terme (≤ 2 ans) |

| Demande des entreprises pour des solutions de mobilité flexibles | +0.9% | Quartiers d'affaires à Paris, Lyon, Marseille | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la location de véhicules électriques (VE) | +0.6% | National, avec une adoption plus élevée dans les villes ZFE | Long terme (≥ 4 ans) |

| Objectifs d'électrification des flottes pilotés par les critères ESG des entreprises | +0.5% | Sièges sociaux dans les grandes villes | Long terme (≥ 4 ans) |

| Offres multimodales avec les opérateurs ferroviaires et aériens | +0.4% | Hubs aéroportuaires et gares SNCF à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des flux touristiques entrants et domestiques

Le tourisme a retrouvé des performances record alors que la France a accueilli 100 millions de visiteurs étrangers en 2024, générant 71 milliards EUR de recettes la même année.[1]« Où trouver des informations statistiques officielles sur le tourisme ? », Ministère de l'Économie, economie.gouv.fr Le plan Destination France consacre 1,9 milliard EUR à la modernisation des infrastructures hôtelières, tandis que des événements tels que la Coupe du monde de rugby et le cycle olympique 2024-2025 renforcent l'exposition internationale. Les régions rurales dépourvues de transports en commun denses bénéficient particulièrement de ce dynamisme, les voyageurs louant des véhicules pour des itinéraires viticoles, patrimoniaux et de ski. Le Conseil mondial du voyage et du tourisme (WTTC) prévoit que la contribution du secteur au PIB atteindra 310,5 milliards EUR d'ici 2034, signal d'une demande durable.[2]« La France - Le voyage et le tourisme ont battu tous les records l'année dernière », WTTC, wttc.org Cette dynamique touristique soutient des volumes de location de loisirs réguliers et des réservations plus longues dans les villes secondaires.

Essor des plateformes de réservation à la demande et basées sur des applications

La nouvelle application de mobilité Free2move agrège les véhicules de location, d'autopartage et d'abonnement, donnant accès à plus de 500 000 unités dans le monde.[3]« Free2move lance la nouvelle application de mobilité », Stellantis, stellantis.com La refonte de l'application mondiale de Getaround, soutenue par un financement de 20 millions USD, souligne l'avantage concurrentiel de la conception axée sur le mobile. Le paiement intégré, l'assurance en un clic et le suivi des véhicules en temps réel réduisent les coûts d'acquisition et améliorent l'utilisation des flottes. Les agences traditionnelles qui tardent à améliorer leur interface utilisateur risquent de perdre des clients au profit de plateformes d'échange entre particuliers qui élargissent la transparence des stocks et les avis sociaux.

Demande des entreprises pour des solutions de mobilité flexibles

Les clients entreprises migrent de la propriété vers des contrats basés sur l'usage. Enterprise Mobility a enregistré une hausse de 15 % des adhésions à ses programmes d'entreprise, citant un meilleur alignement sur la durabilité et un coût total de mobilité réduit. Mobilize Financial Services a étendu ses contrats de location opérationnelle de 35 % au premier semestre 2024, finançant 101 450 véhicules et visant une flotte d'un million d'unités d'ici 2030. Les entreprises privilégient des charges mensuelles prévisibles qui transfèrent les coûts de flotte du capex vers l'opex tout en atteignant les jalons ESG. Cette tendance augmente le revenu moyen par unité et incite les opérateurs à proposer une facturation groupée intégrant la recharge, la télématique et la facturation consolidée.

Incitations gouvernementales à la location de véhicules électriques

Le dispositif de leasing social à 100 EUR par mois a reçu plus de 90 000 demandes en six semaines, forçant une suspension temporaire et mettant en évidence une demande refoulée d'accès abordable aux véhicules électriques. Un financement supplémentaire de 200 millions EUR dans le cadre du programme ADVENIR cible 400 000 points de charge publics d'ici 2030, soutenant l'électrification des flottes. Les modèles entièrement électriques affichent donc le TCAC le plus élevé, même si les unités à moteur à combustion interne dominent aujourd'hui. Les sociétés de location qui anticipent les acquisitions de véhicules électriques bénéficient d'un accès prioritaire aux villes ZFE et d'aides qui allègent le coût total de possession.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence | -1.2% | Centres urbains, notamment Paris et Lyon | Court terme (≤ 2 ans) |

| Coûts d'exploitation élevés et dépréciation des flottes | -1.1% | National, affectant tous les opérateurs | Moyen terme (2 à 4 ans) |

| Évolution vers des modes de vie urbains sans voiture | -0.7% | Zones métropolitaines disposant de transports en commun développés | Long terme (≥ 4 ans) |

| Restrictions des zones à faibles émissions (ZFE) sur la location de véhicules à moteur à combustion interne | -0.6% | 25 villes ZFE, s'étendant à plus de 40 d'ici 2025 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence du covoiturage et de l'autopartage

Les applications de covoiturage et les flottes d'autopartage érodent la part de marché traditionnelle de la location dans les cœurs urbains denses. L'acquisition par Turo du pionnier du partage entre particuliers OuiCar a ajouté des milliers de voitures privées disponibles à partir de 20 EUR par jour, élargissant les gammes de prix et la variété des véhicules. La refonte d'orientation européenne de Getaround, combinée aux services nocturnes agréés de Heetch, rehausse les attentes en matière de commodité parmi les utilisateurs millennials. Ce mix concurrentiel comprime les marges aux comptoirs d'aéroport et oblige les acteurs établis à offrir des avantages de fidélité, la livraison en voiturier ou des abonnements premium qui justifient des tarifs journaliers plus élevés.

Coûts d'exploitation élevés et dépréciation des flottes

Les taux de financement ont bondi de 2 % à 8 % entre 2022 et 2024, alourdissant les coûts de détention des véhicules sur l'ensemble du marché français de la location de voitures. La décision de Hertz de vendre 20 000 véhicules électriques et d'enregistrer une dépréciation de 245 millions USD souligne le risque lorsque les modèles à batterie font face à des factures de réparation imprévues et à des fluctuations de valeur résiduelle. Les constructeurs automobiles privilégient la production de véhicules haut de gamme, ce qui contraint les loueurs à acquérir des véhicules plus coûteux susceptibles de ne pas correspondre aux attentes des voyageurs économiques. Les petits opérateurs incapables d'absorber la volatilité des dépréciations sont amenés à se retirer, resserrant l'offre mais concentrant également le pouvoir de négociation parmi les grandes marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par durée de location : la location longue durée prend de l'essor

La location à court terme a conservé une part de 73,78 % du marché français de la location de voitures en 2025, reflétant des schémas de demande à forte dominante touristique. Néanmoins, les contrats de location longue durée et de location opérationnelle devraient se développer à un TCAC de 9,05 % et porteront la taille du marché français de la location de voitures pour les locations sous contrat à 2,28 milliards USD d'ici 2031. L'adoption est portée par l'externalisation des flottes d'entreprise et les programmes d'abonnement qui évitent le risque de dépréciation.

Les contrats à long terme séduisent les entreprises qui suivent leurs émissions dans le cadre de leurs objectifs ESG et qui exigent des charges mensuelles prévisibles. La croissance du portefeuille de Mobilize Financial Services illustre cette tendance, tandis que les voyageurs de loisirs continuent de préférer les locations à la journée pour de courtes escapades. Le marché français de la location de voitures équilibre donc des volumes touristiques réguliers avec des contrats d'entreprise à marges plus élevées.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de réservation : la domination du numérique s'accélère

Les portails en ligne représentaient 64,10 % des parts du marché français de la location de voitures en 2025 et ajouteront 1,62 milliard USD supplémentaire à la taille du marché français de la location de voitures d'ici 2031. Le TCAC de 9,76 % du canal est soutenu par les paiements mobiles, la biométrie et l'enregistrement instantané des dommages qui réduisent les temps d'attente aux comptoirs.

Les comptoirs hors ligne dans les aéroports et les gares attirent encore les clients sans réservation et les voyageurs peu familiers des applications locales. Toutefois, la plupart des acteurs établis poursuivent désormais des stratégies omnicanales, veillant à ce que les mêmes codes promotionnels, points de fidélité et couvertures optionnelles soient alignés sur les points de vente numériques et physiques, préservant ainsi la cohérence de la marque.

Par application : le segment des entreprises émerge

Les voyages de loisirs ont contribué à hauteur de 58,10 % au chiffre d'affaires du marché français de la location de voitures en 2025, ancrés par des flux touristiques résilients. Les voyages d'affaires, en revanche, progressent plus rapidement à un TCAC de 8,55 % et porteront leur part à près d'un tiers de la taille du marché français de la location de voitures d'ici 2031.

Les politiques de voyages des entreprises substituent de plus en plus le remboursement kilométrique par des allocations de location à la demande ou des véhicules d'abonnement mutualisés. Les logiciels de gestion des dépenses intégrés et la facturation centralisée raccourcissent les cycles administratifs et incitent les directions financières à abandonner les arrangements de flotte grise.

Par catégorie de véhicule : le segment premium s'accélère

Les voitures budget et économiques représentaient 68,15 % des parts du marché français de la location de voitures en 2025, mais les modèles premium et de luxe progressent à un TCAC de 12,08 %, augmentant leur part de la valeur du marché français de la location de voitures d'ici 2031. Les voyageurs fortunés sur la Côte d'Azur et les cadres d'entreprise aux emplois du temps serrés exigent des technologies de sécurité avancées, le prestige de la marque et une livraison avec service de conciergerie.

Les véhicules économiques restent indispensables pour les voyageurs à petit budget et les routards domestiques, mais la compression des marges persiste à mesure que les prix du carburant et les charges d'assurance dépassent les tarifs journaliers. Les opérateurs compensent cela en proposant des ventes additionnelles de GPS, de sièges enfants et de formules sans franchise.

Par type de propulsion : la révolution électrique commence

Les véhicules à moteur à combustion interne représentent encore 86,55 % des parts du marché français de la location de voitures en 2025 en raison de leurs coûts d'acquisition plus faibles et d'une infrastructure de ravitaillement dense ; cependant, le durcissement des règles sur les émissions et les mandats ESG des entreprises poussent les flottes vers les hybrides et les véhicules entièrement électriques. Les hybrides rechargeables offrent une option de transition pour les voyageurs longue distance réticents aux files d'attente aux bornes de recharge, tandis que les données de véhicules connectés permettent aux agences de surveiller l'état de charge et de rediriger les véhicules vers des chargeurs rapides pendant les temps d'inactivité.

Les véhicules électriques à batterie ont peu contribué aux locations globales en 2025, mais ils ont affiché le TCAC le plus rapide du segment à 15,30 %, mettant la taille du marché français de la location de voitures pour les flottes de véhicules électriques sur la voie de presque tripler d'ici 2031.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par lieu de prise en charge : les sites hors aéroport gagnent du terrain

Les comptoirs aéroportuaires représentaient 53,05 % des parts du marché français de la location de voitures en 2025 et restent le point d'entrée pour la plupart des visiteurs long-courriers grâce à des espaces dédiés dans les terminaux de Charles de Gaulle, Orly, Lyon–Saint-Exupéry et Marseille Provence. Ces emplacements bénéficient de navettes établies et de promotions en code partage avec les compagnies aériennes, garantissant des ventes annexes à marges élevées telles que l'assurance sans franchise et les unités GPS.

Les agences hors aéroport affichent déjà un TCAC de 9,15 % et devraient capter 675 millions USD supplémentaires de la taille du marché français de la location de voitures d'ici 2031. Les opérateurs déploient des boîtiers à clé numérique dans les halls d'hôtels, les gares ferroviaires et les parkings souterrains, réduisant les coûts de navette et libérant de précieux espaces aéroportuaires pour des améliorations premium.

Par type de client : la croissance des entreprises s'accélère

Les loueurs particuliers représentaient 70,65 % du total des réservations du marché français de la location de voitures en 2025, portés par les 100 millions record d'arrivées touristiques en France et une culture domestique qui favorise les voyages en voiture le week-end. Les touristes optent généralement pour des voitures compactes à essence pour maîtriser les coûts de carburant et éviter des pratiques de recharge inconnues, préservant ainsi les volumes et la rotation de base des flottes. Les familles réservant à l'avance via les portails des compagnies aériennes génèrent encore l'essentiel des revenus prépayés et remplissent les véhicules avec un kilométrage élevé lors des pics estivaux.

Les clients entreprises, bien qu'encore minoritaires, progressent à un TCAC de 11,22 % et porteront leur part des parts du marché français de la location de voitures à près d'un tiers d'ici 2031. La hausse annuelle de 15 % des adhésions d'entreprises françaises chez Enterprise Mobility découle d'outils de reporting liés aux critères ESG qui suivent les émissions de CO₂ par kilomètre et consolident les factures pour les équipes financières.

Analyse géographique

Le marché français de la location de voitures gravite autour de l'Île-de-France, les aéroports parisiens servant de points d'entrée pour les réservations. Charles de Gaulle dispose de zones de prise en charge multi-marques où les membres fidèles mondiaux contournent les comptoirs grâce à la vérification par smartphone. Lyon et Marseille émergent comme des pôles secondaires, combinant des quartiers d'affaires dynamiques et un trafic de croisières en expansion qui alimente les locations de week-end.

Les régions du Sud-Est, dirigées par Nice, Cannes et Monaco, affichent des tarifs premium, souvent 45 % supérieurs à la moyenne nationale journalière, en raison de leur concentration de tourisme de luxe. Les pics hivernaux dans les départements alpins doublent l'utilisation des flottes de SUV équipés de chaînes à neige, tandis que les domaines viticoles de Bordeaux et de Bourgogne stimulent la demande en dehors des saisons de pointe.

Le déploiement des ZFE introduit un enchevêtrement d'exigences de conformité. Paris et Lyon commencent les restrictions Crit'Air 3 en 2025, obligeant les opérateurs à affecter des véhicules Euro 6 plus récents ou électriques à ces villes. La conception des services s'adapte donc : les flottes font tourner les anciens diesels vers les agences rurales et déplacent les véhicules électriques vers les dépôts urbains équipés de chargeurs rapides. Les opérateurs disposant de réseaux à l'échelle nationale gagnent en efficacité en repositionnant leurs actifs autour de l'évolution des réglementations locales.

Paysage concurrentiel

Le marché français de la location de voitures est modérément concentré. Les grands acteurs internationaux — Enterprise Holdings, Hertz, Europcar Mobility Group et SIXT — s'appuient sur des concessions aéroportuaires, un pouvoir d'achat à grande échelle et des marques reconnues. La commande de SIXT portant sur jusqu'à 250 000 voitures Stellantis garantit des véhicules connectés et alimente l'expansion européenne tout en éliminant progressivement les Tesla en raison de coûts de réparation élevés. Enterprise Mobility a affiché un chiffre d'affaires mondial record supérieur à 38 milliards USD pour l'exercice 2024, réalisant une croissance à deux chiffres en France grâce à des améliorations technologiques et des niveaux de service différenciés.

Les challengers numériques intensifient la rivalité. L'application intégrée de Free2move couvre désormais la location, l'autopartage et l'abonnement depuis un seul identifiant, reflétant la convergence des produits de mobilité. Le partage entre particuliers gagne en légitimité après l'acquisition d'OuiCar par Turo, ajoutant la confiance communautaire et des formules d'assurance nationales.

La hausse des besoins en capitaux liée à l'électrification des flottes et le besoin de télématique avancée poussent probablement les petits indépendants vers la sortie ou l'acquisition. Entre-temps, le positionnement premium et les abonnements flexibles offrent une résilience des revenus aux marques capables de soutenir l'investissement dans les infrastructures de véhicules électriques et les applications intuitives.

Leaders du secteur français de la location de voitures

SIXT SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Free2move a lancé une application de mobilité intégrée offrant l'accès à plus de 500 000 véhicules dans le monde, combinant les fonctions d'autopartage et de location et illustrant la convergence des plateformes.

- Février 2024 : Le gouvernement français a temporairement suspendu son dispositif de leasing social à 100 EUR par mois pour les véhicules électriques après avoir reçu plus de 90 000 candidatures, soit le double de l'allocation initiale.

- Janvier 2024 : SIXT a conclu un accord avec Stellantis pour l'achat de jusqu'à 250 000 véhicules d'ici 2026, soutenant la stratégie d'expansion mondiale et les objectifs d'électrification des flottes tout en éliminant progressivement les véhicules Tesla en raison des coûts de réparation élevés.

Portée du rapport sur le marché français de la location de voitures

La location de voitures désigne l'activité consistant à louer une voiture auprès de prestataires de services de location sur la base d'une évaluation. Cette location peut s'effectuer à l'heure ou pour une durée plus longue.

Le marché de la location de voitures est segmenté par type de durée de location, type de réservation, type d'application, type de conduite et type de véhicule. Par type de durée de location, le marché est segmenté en court terme et long terme. Par type de réservation, le marché est segmenté en ligne et hors ligne. Par type d'application, le marché est segmenté en loisirs/tourisme et affaires, et par type de véhicule, le marché est segmenté en budget/économique et premium/luxe. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur la valeur (en milliards USD).

| Court terme (inférieur ou égal à 30 jours) |

| Long terme / Location opérationnelle (plus de 30 jours) |

| En ligne |

| Hors ligne |

| Loisirs / Tourisme |

| Affaires / Entreprises |

| Budget / Économique |

| Premium / Luxe |

| Moteur à combustion interne |

| Hybride |

| Électrique à batterie |

| Aéroport |

| Hors aéroport (gare ferroviaire, centre-ville, hôtel, etc.) |

| Particulier |

| Flotte d'entreprise |

| Par durée de location | Court terme (inférieur ou égal à 30 jours) |

| Long terme / Location opérationnelle (plus de 30 jours) | |

| Par canal de réservation | En ligne |

| Hors ligne | |

| Par application | Loisirs / Tourisme |

| Affaires / Entreprises | |

| Par catégorie de véhicule | Budget / Économique |

| Premium / Luxe | |

| Par type de propulsion | Moteur à combustion interne |

| Hybride | |

| Électrique à batterie | |

| Par lieu de prise en charge | Aéroport |

| Hors aéroport (gare ferroviaire, centre-ville, hôtel, etc.) | |

| Par type de client | Particulier |

| Flotte d'entreprise |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché français de la location de voitures et à quelle vitesse croît-il ?

Le marché est évalué à 7,16 milliards USD en 2026 et devrait atteindre environ 9,38 milliards USD d'ici 2031 sur une trajectoire de TCAC de 5,55 %.

Quels facteurs stimulent la demande la plus forte en matière de location de voitures en France ?

Un record touristique de 100 millions de visiteurs étrangers en 2024, le programme Destination France doté de 1,9 milliard EUR et un taux d'adoption des réservations en ligne de 64,10 % constituent les principaux moteurs de croissance.

À quelle vitesse les véhicules électriques gagnent-ils des parts dans les flottes de location françaises ?

Les locations de véhicules électriques à batterie progressent à un TCAC de 15,30 % et devraient presque tripler leur empreinte de flotte d'ici 2031, aidées par les incitations au leasing de véhicules électriques et l'expansion des points de charge.

Quel impact les zones à faibles émissions (ZFE) auront-elles sur les opérations de location ?

À partir de janvier 2025, 25 ZFE limiteront les véhicules Crit'Air 3, obligeant les agences à déployer des véhicules plus propres mais accordant à ces flottes un accès sans restriction au centre-ville.

Pourquoi les sites de prise en charge hors aéroport deviennent-ils plus populaires ?

Les emplacements hors aéroport croissent à un TCAC de 9,15 % alors que les voyageurs évitent les frais de congestion et préfèrent les boîtiers à clé numérique en centre-ville pour une remise de véhicule plus rapide et moins coûteuse.

À quelle vitesse la demande des entreprises en matière de location de voitures se développe-t-elle ?

Les clients flotte d'entreprise progressent à un TCAC de 11,22 % jusqu'en 2031, portés par des entreprises qui remplacent les voitures en propriété par des contrats de location longue durée incluant le suivi des émissions de CO₂ et la facturation consolidée.

Dernière mise à jour de la page le: