Taille et part du marché indien de la location d'équipements de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

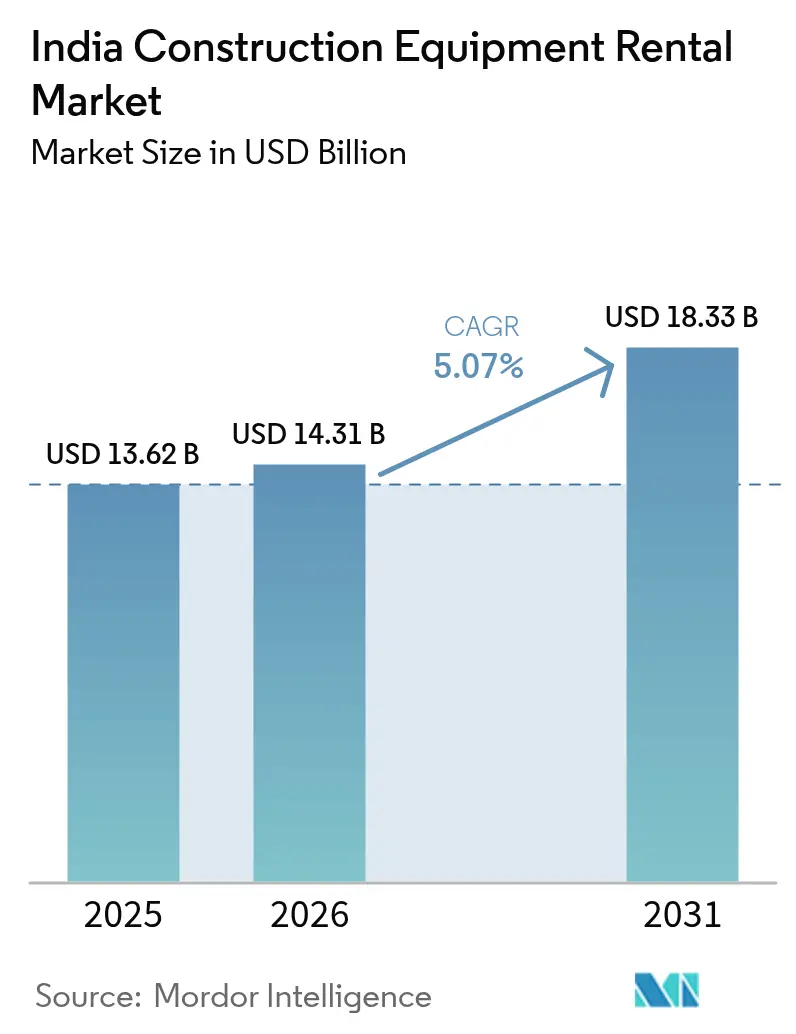

| Taille du marché de l'année de base (2025) | 13.62 Milliards de dollars |

| Taille du Marché (2026) | 14.31 Milliards de dollars |

| Taille du Marché (2031) | 18.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la location d'équipements de construction par Mordor Intelligence

La taille du marché indien de la location d'équipements de construction est estimée à 14,31 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 13,62 milliards USD, avec des projections pour 2031 affichant 18,33 milliards USD, soit une croissance à un TCAC de 5,07 % sur la période 2026-2031. La formation stable de capital dans le cadre du Programme national d'infrastructure (NIP) et la plateforme de coordination multimodale PM Gati Shakti restructurent les comportements d'approvisionnement, faisant évoluer la propriété vers la location. Un taux de pénétration de la location à peine inférieur à un dixième — bien en deçà des normes mondiales — laisse entrevoir une trajectoire d'expansion considérable à mesure que les stratégies allégées en actifs gagnent du terrain, en particulier parmi les entrepreneurs de taille intermédiaire confrontés à la hausse des prix des équipements, aux contraintes de fonds de roulement et aux exigences des normes d'émission de niveau V. Les places de marché numériques réduisent les frictions liées à la recherche, améliorent l'utilisation des flottes et favorisent une tarification transparente, tandis que les fabricants d'équipements d'origine (OEM) regroupent des contrats de service garantissant la disponibilité avec les locations pour défendre leurs parts de marché. Néanmoins, les pauses liées aux années électorales, la fragmentation de la propriété des flottes et les infrastructures de recharge inégales pour les équipements électriques tempèrent l'élan à court terme, même si la trajectoire à long terme reste fermement positive pour le marché indien de la location d'équipements de construction.

Principaux enseignements du rapport

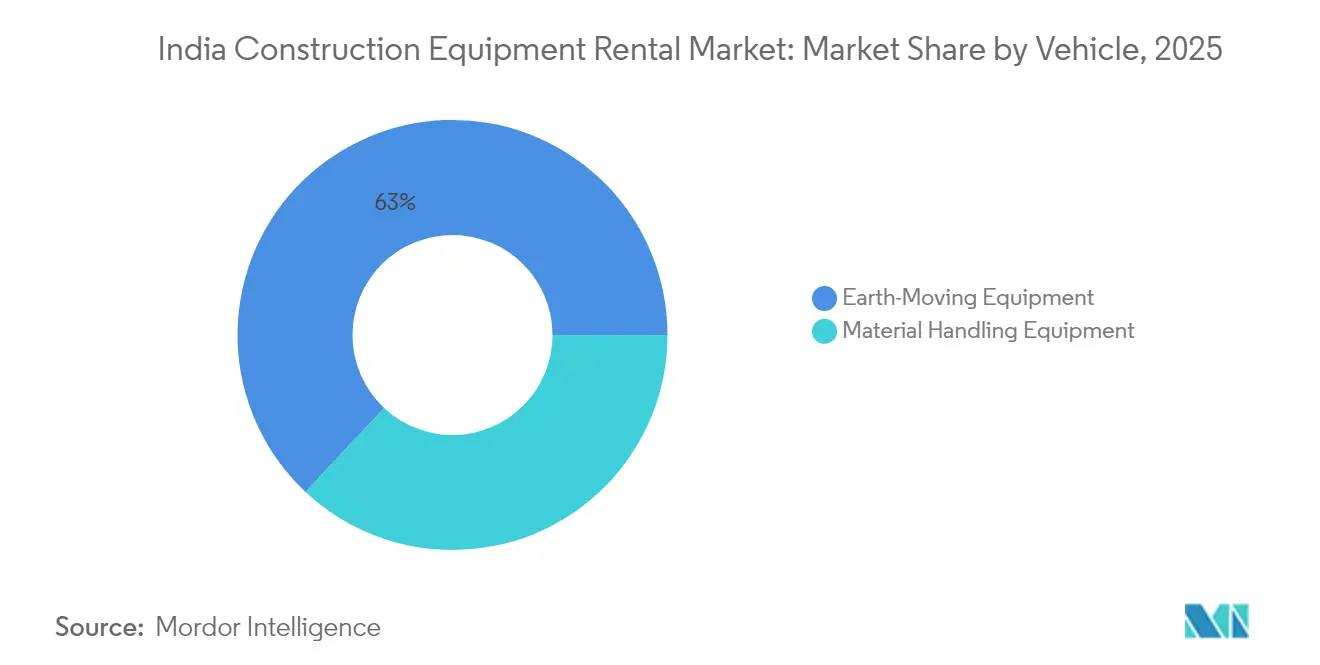

- Par type de véhicule, les équipements de terrassement détenaient 63,02 % de la part du marché indien de la location d'équipements de construction en 2025 et devraient se développer à un TCAC de 5,12 % au cours de la période de prévision (2026-2031).

- Par type de motorisation, les moteurs à combustion interne ont capté 86,55 % de la part du marché indien de la location d'équipements de construction en 2025, tandis que les alternatives électriques et hybrides devraient croître à un TCAC de 5,18 % au cours de la période de prévision (2026-2031).

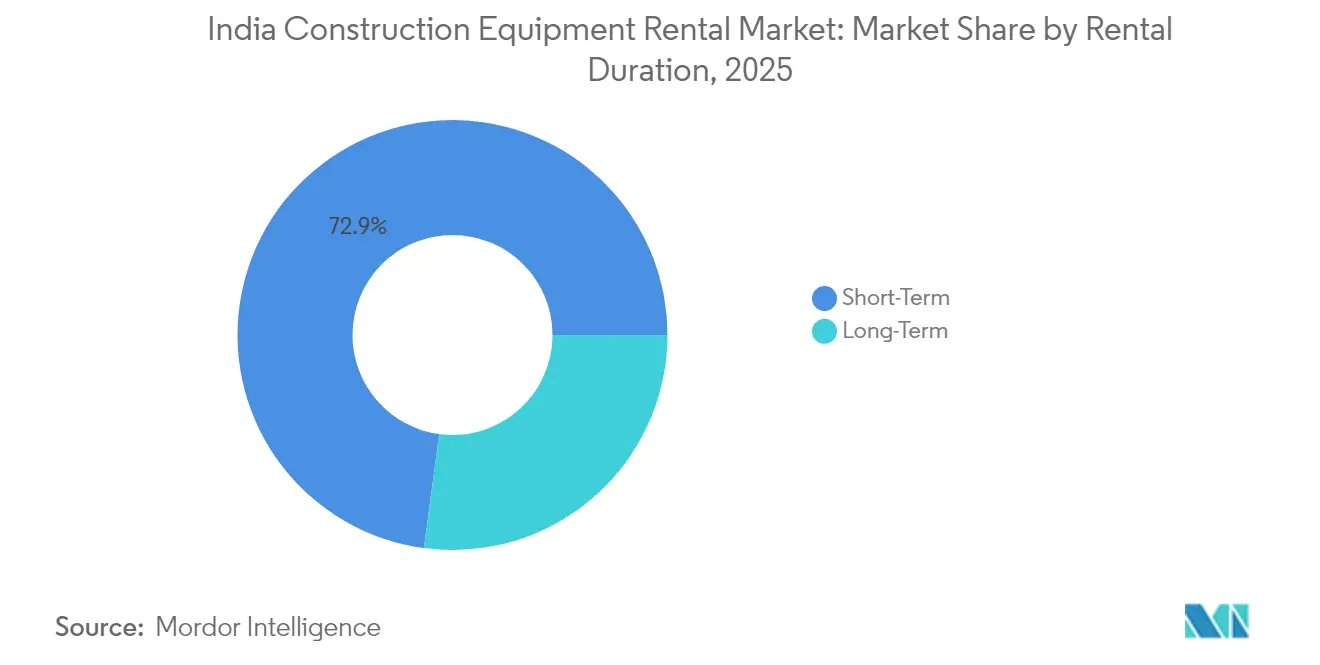

- Par durée de location, les contrats à court terme représentaient 72,88 % de la part du marché indien de la location d'équipements de construction en 2025 ; les accords à long terme devraient progresser à un TCAC de 5,24 % au cours de la période de prévision (2026-2031).

- Par utilisateur final, l'infrastructure représentait 54,02 % de la part du marché indien de la location d'équipements de construction en 2025, tandis que les mines et carrières devraient croître à un TCAC de 5,16 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la location d'équipements de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme d'infrastructure gouvernemental | +1.8% | National, avec concentration dans l'Uttar Pradesh, le Maharashtra, le Telangana | Long terme (≥ 4 ans) |

| Projets de villes intelligentes et de logements abordables | +0.9% | Centres urbains, villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Préférence croissante pour les modèles allégés en actifs et à l'usage | +0.7% | National, adoption plus forte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Places de marché numériques de location | +0.5% | National, avec une pénétration plus rapide dans les régions à forte culture technologique | Moyen terme (2-4 ans) |

| Durcissement des normes d'émission | +0.4% | National, avec une application plus stricte dans la région de la capitale nationale et les grandes villes | Long terme (≥ 4 ans) |

| Contrats de service OEM regroupés avec les locations | +0.3% | National, portés par les sociétés de location organisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programme d'infrastructure gouvernemental (NIP et PM Gati Shakti)

L'Inde intensifie ses initiatives nationales d'infrastructure, soutenues par des plateformes de planification numérique qui renforcent la transparence des projets et intègrent les développements à grande échelle. Avec l'expansion des réseaux ferroviaires et un processus plus rationalisé, l'exécution des projets est devenue de plus en plus prévisible. Cette stabilité nouvellement acquise s'avère avantageuse pour les sociétés de location d'équipements, entraînant une utilisation cohérente des flottes et les incitant à réaliser de plus grands investissements en capital. Ces développements soulignent un changement significatif vers une planification infrastructurelle à long terme, une efficacité d'exécution accrue et une demande croissante de machines de construction spécialisées. Le CAPEX du ministère des Chemins de fer s'élève à 2,65 lakh crore de roupies (32 milliards USD) pour le pipeline FY 2024-31, ancrant davantage la demande de dameurs, de finisseurs et d'unités de forage de tunnels spécialisés[1] "Mise à jour PM Gati Shakti," Bureau d'information de presse, pib.gov.in.

Les projets de villes intelligentes et de logements abordables accélèrent la demande

Les programmes de villes intelligentes ont sanctionné un montant considérable dans 100 villes, avec trois cinquièmes des projets en cours d'exécution, ancrant les cycles de demande d'équipements urbains. L'approbation par le Tamil Nadu de cinq ensembles de logements locatifs totalisant des milliers d'unités illustre la dynamique au niveau des États. Les entrepreneurs s'appuient de plus en plus sur les locations pour des coffrages spécialisés et des plateformes à haute portée dont l'achat pur n'est pas justifié[2]"Rapport d'avancement PMAY-U 2025," Ministère du Logement et des Affaires urbaines, mohua.gov.in .

Préférence croissante pour les modèles allégés en actifs et à l'usage

En Inde, le secteur de la construction connaît une hausse constante de l'utilisation d'équipements de location, notamment dans les villes de plus petite taille. Ce changement est largement attribué aux réformes fiscales qui rendent les locations à court terme plus économiques que les achats d'actifs fermes. Les entrepreneurs privilégient désormais la flexibilité financière, choisissant d'orienter leur capital vers de nouveaux projets plutôt que de l'immobiliser dans des machines se dépréciant. Par ailleurs, des forfaits de location complets, intégrant la maintenance, des opérateurs qualifiés et des assurances, améliorent la disponibilité des équipements. Cela rend les locations de plus en plus attrayantes pour les entreprises qui ne disposent pas des ressources nécessaires pour gérer des flottes de manière autonome. Ces dynamiques ne font pas que remodeler le paysage des équipements de construction, elles amplifient également la demande de modèles de location évolutifs et axés sur les services.

Les places de marché numériques de location élargissent l'accès aux équipements

Les portails en ligne mettent en relation les flottes inactives avec des projets éloignés, démocratisant l'accès et réduisant les distances de transport à vide. Les annonces équipées de l'IoT fournissent des données de compteur horaire, des alertes de maintenance prédictive et une facturation à l'usage. La pénétration d'Internet en zones rurales dépassant les trois cinquièmes selon les données de ventes de JCB India permet désormais un approvisionnement en temps réel pour les projets dans le cadre du Pradhan Mantri Gram Sadak Yojana, réduisant les délais et stabilisant les prix, éléments essentiels à la maturation du marché indien de la location d'équipements de construction[3]"Lancement des machines de construction de niveau V," JCB, jcb.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cyclicité du secteur de la construction et pauses liées aux années électorales | -0.8% | National, avec un impact plus élevé dans les États à élections fréquentes | Court terme (≤ 2 ans) |

| Une base d'approvisionnement très fragmentée limite la profondeur des flottes à l'échelle nationale | -0.6% | National, plus prononcé dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| La faible perception de la valeur résiduelle freine le financement des équipements | -0.4% | National, avec un impact aigu dans les marchés ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés | -0.3% | National, avec des pénuries sévères dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité du secteur de la construction et pauses liées aux années électorales

Le secteur indien des équipements de construction ressent les effets du cycle électoral général du pays. Bien que le chiffre d'affaires de la location soit resté stable, les ventes d'équipements ont été affectées, principalement en raison des retards d'approbation des politiques liés au Code de conduite modèle. Il est courant que les initiations de projets décélèrent pendant les périodes électorales, entraînant une diminution de l'utilisation des équipements et une baisse subséquente des prix de location. Par ailleurs, avec des élections d'État échelonnées dans des régions clés telles que l'Uttar Pradesh, le Maharashtra et le Telangana, les schémas de demande sont devenus erratiques, posant des défis aux sociétés de location en matière de déploiement de flotte et de planification.

Une base d'approvisionnement très fragmentée limite la profondeur des flottes à l'échelle nationale

En Inde, la plupart des exploitants d'équipements gèrent des flottes modestes, principalement centrées sur des machines de base comme les chargeuses-pelleteuses. Pourtant, la rareté des unités spécialisées, telles que les grandes excavatrices, les flèches à haute portée et les tunneliers, contraint les entreprises d'ingénierie et de construction à jongler avec plusieurs fournisseurs. Cela accroît non seulement les défis logistiques, mais gonfle également les coûts opérationnels. Par ailleurs, les changements réglementaires imminents, notamment des normes d'émission plus strictes, imposent des investissements en capital qui représentent un défi pour de nombreuses petites sociétés de location. En conséquence, le marché connaît une vague de consolidation, les acteurs technophiles étant bien positionnés pour saisir une part plus importante et s'adapter aux exigences changeantes des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par véhicule : les équipements de terrassement pilotent la transition vers la mécanisation

Les machines de terrassement ont capté 63,02 % de la part du marché indien de la location d'équipements de construction en 2025 et se développeront à un TCAC de 5,12 %. Les chargeuses-pelleteuses restent les chevaux de bataille dans les aménagements routiers ruraux, tandis que les excavatrices de 20 à 35 tonnes voient leurs expéditions augmenter vers les blocs charbonniers visant plus d'un milliard de tonnes d'extraction d'ici 2025. Les équipements de manutention des matériaux — grues mobiles, grues à tour, téléscopiques — bénéficient des structures en hauteur des villes intelligentes. Les camions-bennes profitent des lots routiers du NIP qui ont stimulé le transport de granulats. Les bouteurs et les niveleuses, bien que de moindre volume, sont essentiels à la taille du marché indien de la location d'équipements de construction pour la préparation de la sous-couche des autoroutes et bénéficieront du programme de densification autoroutière Bharatmala.

Les systèmes de contrôle de nivellement automatisés installés sur les bouteurs ont réduit les reprises d'un quart, persuadant les entrepreneurs de louer des équipements technologiquement plus avancés plutôt que d'acheter des unités dépassées. La gamme de niveau V de JCB India, lancée en janvier 2025, offre un dixième de meilleure économie de carburant — un levier de coût immédiat pour les locataires. Les téléchargements de télématique informent les calendriers de maintenance prédictive, permettant aux sociétés de location d'offrir des engagements de disponibilité garantis qui justifient des tarifs premium sur le marché indien de la location d'équipements de construction.

Par type de motorisation : la transition électrique s'accélère malgré la domination des moteurs à combustion interne

Les moteurs à combustion interne représentaient 86,55 % du chiffre d'affaires de 2025, mais les unités électriques et hybrides progresseront le plus rapidement à un TCAC de 5,18 % jusqu'en 2031. Les prix des batteries, en baisse vers 75 USD/kWh d'ici 2028, réduisent les écarts de coût total de possession. Les prototypes à combustion d'hydrogène développés sous la bannière de JCB s'alignent sur la Mission nationale de l'hydrogène de l'Inde, apportant des possibilités zéro carbone pour les travaux de terrassement intensifs. Les préoccupations liées à l'autonomie persistent ; néanmoins, les dépôts de location sont idéalement positionnés pour abriter des stations de recharge centralisées ou des baies de ravitaillement en hydrogène et amortir les coûts des stations sur les flottes. Pour le creusement de tunnels de métro, l'électrification des groupes motopropulseurs offre des économies de ventilation qui compensent des frais de location plus élevés, ce qui la rend convaincante dans les villes densément peuplées où les plafonds d'émissions sont les plus stricts.

Les sociétés de location commercialisant des solutions hybrides sont en retrait par rapport aux pures électriques, mais séduisent les tâches de carrière longue distance nécessitant des cycles de service continus. Les hybrides diesel-électriques affichent un cinquième d'économies de carburant, satisfaisant aux seuils de CO₂ de niveau V et protégeant les locataires des chocs des prix du diesel. Les incitations réglementaires et les engagements de décarbonisation des entreprises devraient pousser l'adoption au-delà du stade pilote au sein du marché indien de la location d'équipements de construction.

Par durée de location : les contrats à long terme acquièrent une importance stratégique

La courte durée reste dominante à 72,88 % du chiffre d'affaires de 2025, mais les accords à long terme devraient progresser à un TCAC de 5,24 % à mesure que la planification intégrée de Gati Shakti réduit le risque de calendrier. Dans le secteur de la construction en Inde, les contrats de location à long terme sont de plus en plus populaires. Ces contrats offrent non seulement des remises substantielles sur les tarifs journaliers, mais garantissent également des revenus réguliers pour les bailleurs. Des entreprises comme Vision Infra Equipment, dotées de flottes étendues, illustrent les avantages de l'échelle en forgeant des liens à long terme avec les grandes entreprises d'ingénierie et de construction. Ces contrats pluriannuels facilitent une meilleure gestion des actifs, minimisent les périodes d'inactivité et renforcent les relations avec les clients clés. Cette tendance souligne un mouvement industriel plus large vers des modèles de location plus professionnels et orientés vers les services.

Les forfaits de location soutenus par les OEM intègrent désormais la formation des opérateurs, des tableaux de bord de télématique et des kits de maintenance préventive, créant une proposition d'équipement en tant que service. Une facturation prévisible alignée sur les jalons des projets permet aux entrepreneurs d'aligner les coûts des équipements sur les créances, fluidifiant la trésorerie. Le risque de temps d'inactivité saisonnière est transféré aux sociétés de location, qui redéploient les flottes sur des projets régionaux échelonnés au sein du marché indien de la location d'équipements de construction.

Par utilisateur final : les mines émergent comme catalyseur de croissance

L'infrastructure a absorbé 54,02 % des revenus en 2025, alimentée par d'importants investissements en capital dans le Budget 2025-26 pour les routes, le ferroviaire et les liaisons de métro. Les chargeuses-pelleteuses, les niveleuses et les centrales à béton font l'objet d'appels réguliers dans le cadre des contrats EPC. L'immobilier et les constructions commerciales maintiennent un rythme soutenu de location de grues, soutenues par le logement urbain PMAY et les équipements communautaires des villes intelligentes.

Les mines et carrières, progressant à un TCAC de 5,16 % au cours de la période de prévision (2026-2031), nécessitent des excavatrices de 100 tonnes, des tombereaux de 60 tonnes et des foreuses de surface que les mineurs préfèrent louer pour des déploiements spécifiques à des projets. L'exploration de minéraux critiques pour les batteries de véhicules électriques accroît la demande de foreuses carottières et d'appareils de prospection géophysique. Les contrats de location flexibles s'adaptent aux cycles volatils des matières premières, protégeant les mineurs des pics de dépenses en capital et favorisant des niches spécialisées au sein du marché indien de la location d'équipements de construction.

Analyse géographique

Les États du nord et de l'ouest — Uttar Pradesh, Maharashtra, Gujarat — représentent ensemble près des trois cinquièmes des dépenses publiques en capital, ancrant la densité de la demande d'équipements. Les corridors routiers du NIP sillonnent l'Uttar Pradesh, tandis que l'infrastructure côtière du Maharashtra et les extensions du métro de Mumbai nécessitent des grues sur chenilles spécialisées et des tunneliers. Les pôles du sud tels que le Telangana et le Karnataka bénéficient de l'urbanisation portée par les technologies de l'information, générant une demande soutenue de grues pour immeubles de grande hauteur et des locations de pompes à béton.

Le terrain de l'est, riche en charbon et en minerai de fer, stimule la location de grandes excavatrices et de camions de transport, avec le Jharkhand et l'Odisha en tête des expéditions liées à l'expansion de la production du bassin charbonnier. Les travaux de connectivité dans le cadre de la politique Act East stimulent la location de brise-roches et d'appareils de fonçage de pieux en Assam et au Mizoram, bien que les coûts logistiques gonflent les marges des opérateurs. Les corridors industriels portuaires au Gujarat et au Tamil Nadu stimulent la location de chariots élévateurs à mât rétractable et de chariots élévateurs à fourche pour la manutention des conteneurs.

Les régimes de contrôle des émissions diffèrent : la région de la capitale nationale restreint les moteurs diesel de plus de 10 ans, contraignant les loueurs à déployer des flottes de niveau V ou électriques, tandis que les villes de troisième rang conservent des équipements anciens. Le réseau de fibre optique BharatNet a amélioré le suivi des équipements à travers les frontières étatiques, permettant aux flottes de migrer de manière saisonnière sans perdre la supervision de la télématique. Ces dynamiques sous-tendent les redéploiements régionaux de flottes au cœur de la maximisation de l'utilisation du marché indien de la location d'équipements de construction.

Paysage concurrentiel

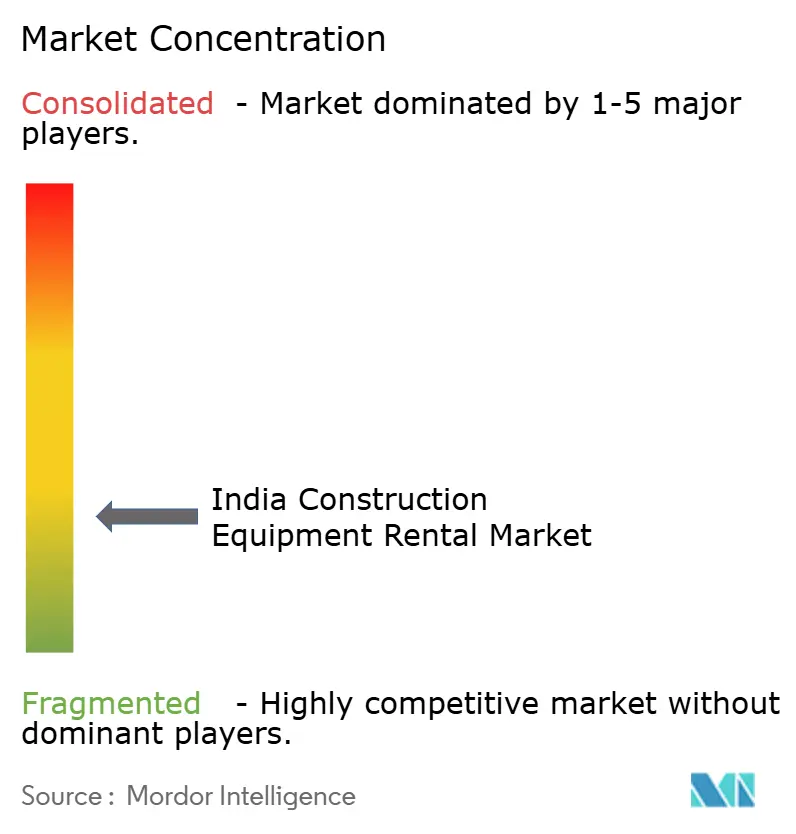

Le marché indien de la location d'équipements de construction est très fragmenté. Les cinq premières entreprises organisées détiennent moins d'un cinquième de la part combinée, avec L&T Rentals, Quippo, Sanghvi Movers, Vision Infra Equipment et Gemini Equipment occupant des positions de leadership. La plupart des autres opèrent régionalement, limitant leur mix d'équipements aux chargeuses-pelleteuses et aux grues pick-and-carry. La pression de consolidation s'intensifie car les mises à niveau vers le niveau V, dont le prix est supérieur d'un dixième, mettent à l'épreuve les bilans des plus petits acteurs. Les grands acteurs tirent parti de leur échelle pour négocier des remises OEM et sécuriser des contrats de service à l'échelle de la flotte qui garantissent plus des quatre cinquièmes de disponibilité.

L'adoption technologique définit l'avantage concurrentiel émergent. Les capteurs IoT fournissent des alertes moteur en temps réel, permettant une maintenance prédictive qui réduit les temps d'arrêt non planifiés de trois dixièmes. Les portails numériques tels que InfraMart et les verticaux de construction Rentomojo répertorient les actifs inactifs à l'échelle nationale, réduisant les délais à 24 heures dans les clusters métropolitains. Les OEM empiètent via des filiales de location captives ; le partenariat de JCB avec Shriram Automall achemine les équipements reconditionnés vers des locations à court terme, élargissant les budgets adressables.

Des opportunités d'espaces vierges persistent dans les tunneliers spécialisés, les pelles de démolition à haute portée et les chargeuses électriques à batterie — des domaines mal desservis en raison du coût élevé des billets et des valeurs résiduelles incertaines. Les perturbateurs agrégeant des signaux de demande pilotés par les données peuvent orienter les dépenses en capital et surpasser les courtiers en location traditionnels. Les investisseurs ciblant les pipelines d'infrastructure résilients considèrent le marché indien de la location d'équipements de construction comme un indicateur de la construction nationale sans risque de construction direct.

Leaders du secteur de la location d'équipements de construction en Inde

Volvo Construction Equipment

Sanghvi Movers Limited (SML)

MYCRANE

Jindal Infrastructure Pvt. Ltd.

ABC Infra Equipment Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le gouvernement central a lancé PMAY-Urban 2.0 avec une allocation de 3 500 crores INR (4,2 milliards USD) pour l'exercice 2026 et de 2 500 crores INR (3,0 milliards USD) pour les logements locatifs des travailleurs industriels, stimulant la demande d'équipements dans les corridors urbains.

- Janvier 2025 : JCB India a lancé des machines de niveau V vantant des économies de carburant de 10 à 15 % et a présenté des prototypes à hydrogène alignés sur la Mission nationale de l'hydrogène tout en signant un protocole d'accord avec Shriram Automall pour la gestion des flottes d'occasion.

- Septembre 2024 : Tata Steel UK s'est associé à JCB pour une rénovation bas carbone d'un montant de 1,25 milliard GBP, incluant une subvention gouvernementale de 500 millions GBP, soulignant l'engagement des OEM envers des chaînes d'approvisionnement décarbonées.

Portée du rapport sur le marché indien de la location d'équipements de construction

La location d'équipements de construction consiste à louer des machines lourdes et des outils essentiels aux projets de construction, plutôt que de les acheter. Cela englobe une gamme diversifiée d'équipements, notamment des excavatrices, des bulldozers, des grues, des chargeuses, des pelleteuses et d'autres machines spécialisées utilisées dans la construction, le développement des infrastructures et diverses activités de construction.

Le marché indien de la location d'équipements de construction est segmenté par type de véhicule et type de motorisation. Par type de véhicule, le marché est segmenté en équipements de terrassement et en équipements de manutention des matériaux. Les équipements de terrassement sont ensuite catégorisés en chargeuses-pelleteuses, excavatrices et autres. Les équipements de manutention des matériaux sont ensuite catégorisés en grues, camions-bennes et autres. Par type de motorisation, le marché est segmenté en moteur à combustion interne et en électrique. Le rapport offre la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Équipements de terrassement | Chargeuses-pelleteuses |

| Chargeuses (sur roues et Skid-Steer) | |

| Excavatrices sur chenilles et sur roues | |

| Autres (bouteurs, niveleuses) | |

| Équipements de manutention des matériaux | Grues mobiles et à tour |

| Camions-bennes et tombereaux | |

| Autres (téléscopiques, chariots élévateurs à fourche) |

| Moteur à combustion interne |

| Électrique / Hybride |

| Court terme |

| Long terme |

| Infrastructure (routes, ferroviaire, métro) |

| Immobilier résidentiel et commercial |

| Industrie et énergie |

| Mines et carrières |

| Par véhicule | Équipements de terrassement | Chargeuses-pelleteuses |

| Chargeuses (sur roues et Skid-Steer) | ||

| Excavatrices sur chenilles et sur roues | ||

| Autres (bouteurs, niveleuses) | ||

| Équipements de manutention des matériaux | Grues mobiles et à tour | |

| Camions-bennes et tombereaux | ||

| Autres (téléscopiques, chariots élévateurs à fourche) | ||

| Par type de motorisation | Moteur à combustion interne | |

| Électrique / Hybride | ||

| Par durée de location | Court terme | |

| Long terme | ||

| Par utilisateur final | Infrastructure (routes, ferroviaire, métro) | |

| Immobilier résidentiel et commercial | ||

| Industrie et énergie | ||

| Mines et carrières | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché indien de la location d'équipements de construction en 2031 ?

Le marché devrait atteindre 18,33 milliards USD d'ici 2031, progressant à un TCAC de 5,07 %.

Quelle catégorie de véhicules détient la plus grande part dans le segment de location en Inde ?

Les machines de terrassement sont en tête avec une part de 63,02 % en 2025 et continuent de croître plus rapidement que les autres catégories.

Comment les normes d'émission influencent-elles la demande de location ?

Les réglementations de niveau V effectives en 2025 suscitent un intérêt pour les locations électriques et hybrides, car les entrepreneurs cherchent à éviter les dépenses en capital pour des flottes diesel qui seront bientôt non conformes.

Pourquoi les contrats de location à long terme gagnent-ils en popularité ?

La planification intégrée des projets dans le cadre du PM Gati Shakti rend les délais prévisibles, permettant aux entrepreneurs de réaliser des économies de 15 à 25 % grâce à des locations pluriannuelles.

Quel utilisateur final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les mines et carrières, soutenues par des objectifs ambitieux d'extraction de charbon thermique et de minéraux critiques, devraient croître à un TCAC de 5,16 %.

Quel est le degré de fragmentation du paysage concurrentiel ?

Élevé ; la plupart des opérateurs gèrent moins de 200 machines, ce qui donne au marché un score de concentration de 3 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: