Taille et part du marché de la location de véhicules en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.12 Milliards de dollars |

| Taille du Marché (2026) | 21.15 Milliards de dollars |

| Taille du Marché (2031) | 27.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de véhicules en Chine par Mordor Intelligence

La taille du marché de la location de véhicules en Chine était évaluée à 20,12 milliards USD en 2025 et devrait croître de 21,15 milliards USD en 2026 pour atteindre 27,11 milliards USD d'ici 2031, à un CAGR de 5,13 % au cours de la période de prévision (2026-2031). Les applications de loisirs et de tourisme représentent plus de la moitié du chiffre d'affaires total, portées par la reprise des voyages intérieurs, tandis que la part de 63,78 % du canal en ligne souligne un glissement durable vers la réservation numérique. La demande de conduite autonome continue de dominer, mais la pénétration des flottes électriques à batterie s'accélère sous l'impulsion des mandats de zones à zéro émission. Les voitures particulières restent la principale catégorie d'actifs, mais les véhicules utilitaires légers se taillent des niches dans la logistique du dernier kilomètre. La concurrence est vive, avec l'envergure des acteurs établis, les capacités en matière de données et les stratégies d'électrification qui s'imposent comme des facteurs de différenciation clés.

Principaux enseignements du rapport

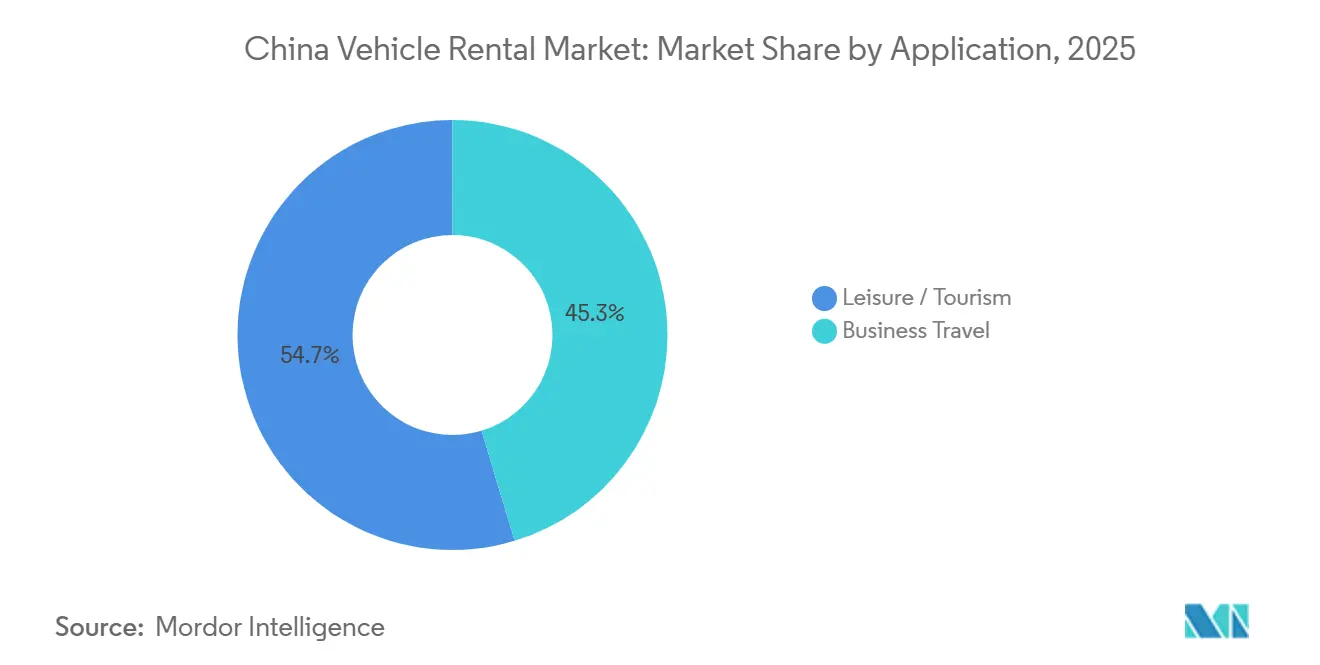

- Par application, les loisirs et le tourisme représentaient 54,67 % de la part du marché de la location de véhicules en Chine en 2025 et devraient croître à un CAGR de 7,59 % jusqu'en 2031.

- Par type de réservation, les plateformes en ligne représentaient 63,78 % de la part des revenus en 2025 et devraient enregistrer le CAGR projeté le plus rapide à 8,29 % jusqu'en 2031.

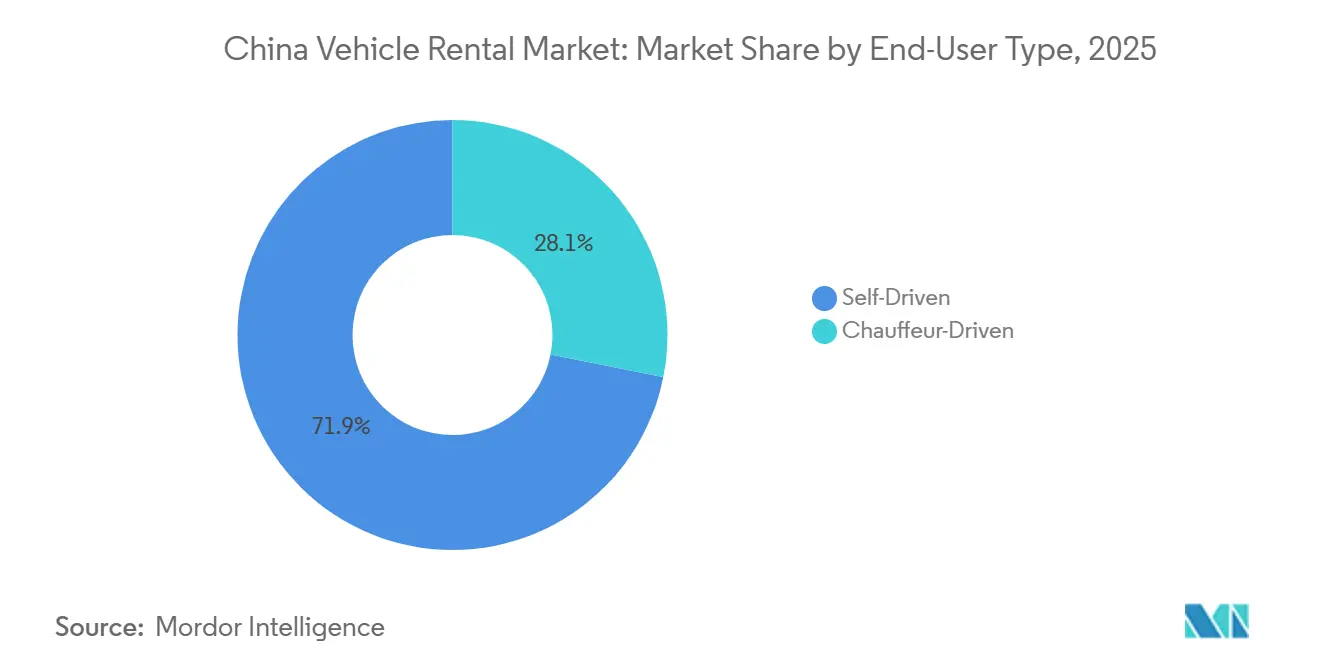

- Par type d'utilisateur final, les clients en conduite autonome représentaient 71,87 % de la taille du marché de la location de véhicules en Chine en 2025, et devraient croître à un CAGR de 8,03 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 48,59 % de la part du marché de la location de véhicules en Chine en 2025 et devraient croître à un CAGR de 6,92 % jusqu'en 2031.

- Par groupe motopropulseur, les modèles à moteur à combustion interne représentaient 72,89 % de la part du marché de la location de véhicules en Chine en 2025, tandis que les véhicules électriques à batterie devraient croître à un CAGR de 10,57 % jusqu'en 2031.

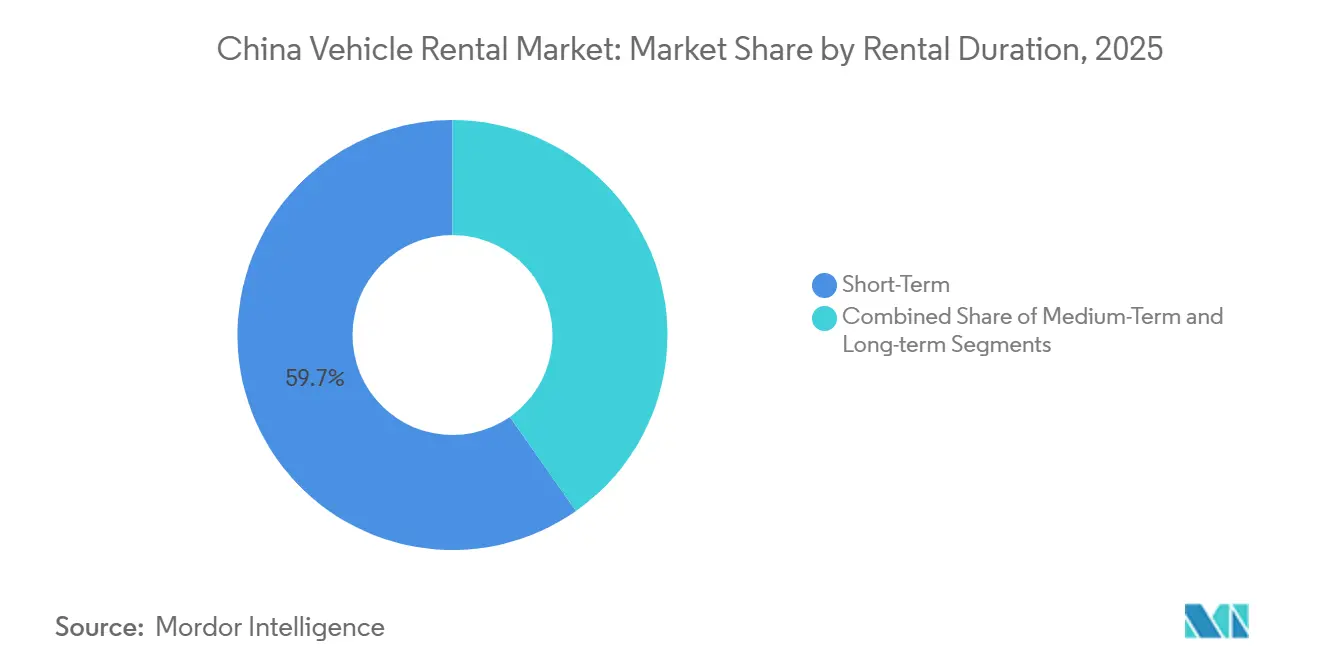

- Par durée de location, les locations à court terme représentaient 59,73 % de la part du marché de la location de véhicules en Chine en 2025 ; les locations à long terme devraient progresser à un CAGR de 7,01 % jusqu'en 2031.

- Par canal de service, les sites hors aéroport et en centre-ville représentaient 67,83 % de la part du marché de la location de véhicules en Chine en 2025 et devraient progresser à un CAGR de 8,44 % jusqu'en 2031.

- Par région, la Chine de l'Est représentait 38,47 % de la part du marché de la location de véhicules en Chine en 2025, et la Chine de l'Ouest devrait progresser à un CAGR de 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de véhicules en Chine

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise du tourisme intérieur | +1.8% | Chine de l'Est, Chine Centre-Sud, Chine de l'Ouest | Court terme (≤ 2 ans) |

| Quotas de plaques d'immatriculation dans les villes de premier rang | +1.5% | Pékin, Shanghai, Guangzhou, Shenzhen, Tianjin | Moyen terme (2-4 ans) |

| Plateformes de réservation numériques et mobiles | +1.2% | National, avec des gains précoces en Chine de l'Est, Chine Centre-Sud | Court terme (≤ 2 ans) |

| Classe moyenne titulaire du permis de conduire | +1.0% | National, concentré en Chine de l'Est, Chine Centre-Sud | Long terme (≥ 4 ans) |

| Mandats d'électrification des flottes | +0.8% | Pékin, Shanghai, Shenzhen, Guangzhou | Moyen terme (2-4 ans) |

| Objectifs ESG des entreprises | +0.5% | National, avec adoption précoce en Chine de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise du tourisme intérieur stimule les locations de loisirs

Les voyages intérieurs ont atteint 3,28 milliards au premier semestre 2025 (+20,6 % en glissement annuel), selon les données du ministère de la Culture et du Tourisme de Chine relayées par le portail du Conseil d'État, ce qui a directement accru la demande de vacances en conduite autonome[1]« La Chine enregistre 20,6 % de voyages intérieurs supplémentaires au premier semestre », Le Conseil d'État de la République populaire de Chine, english.www.gov.cn. Les pics de vacances ont généré des taux d'utilisation supérieurs à 85 % dans les régions touristiques, tandis que la faible occupation hors saison a incité à l'adoption de la tarification dynamique pour équilibrer les rendements. La flexibilité des itinéraires et les préoccupations persistantes en matière d'hygiène maintiennent la préférence pour l'utilisation de voitures particulières par rapport aux circuits en groupe. La promotion gouvernementale de la revitalisation rurale et du « tourisme rouge » oriente les flux de voyageurs vers les villes de rang inférieur, obligeant les opérateurs à étendre leur empreinte de service. La stratégie de dispersion nécessite des investissements dans les réseaux d'assistance routière et de maintenance pour maintenir les niveaux de service en dehors des pôles principaux.

Les quotas de plaques d'immatriculation dans les villes de premier rang stimulent la demande de location

Pékin émettra 100 000 quotas de véhicules particuliers en 2025, dont 80 000 pour les véhicules à nouvelle énergie (NEV), ce qui intensifiera la rareté des immatriculations à combustion interne[2]Monika, « Pékin annonce le quota de véhicules particuliers 2025 avec des allocations élargies pour les véhicules à nouvelle énergie », Gasgoo, autonews.gasgoo.com. Les entreprises disposant de grandes flottes à plaques commerciales offrent une mobilité immédiate, garantissant un avantage concurrentiel dans les centres soumis à des contraintes de quotas. Cependant, les restrictions interprovinciales entravent le rééquilibrage des flottes lorsque les véhicules transitent par des zones réglementaires disparates. Les opérateurs doivent donc maintenir des flottes redondantes pour répondre à la demande de pointe urbaine tout en absorbant le risque d'inactivité ailleurs.

Transition vers les plateformes de réservation numériques et mobiles

Les canaux numériques représentaient plus de 60 % des transactions en 2024, les principaux opérateurs enregistrant des contributions mobiles supérieures à 80 %. Les intégrations dans les super-applications permettent des réservations groupées de vols, d'hôtels et de véhicules, augmentant la valeur moyenne des commandes. Les moteurs de recommandation basés sur l'intelligence artificielle adaptent les prix aux pics de demande, optimisant les revenus par véhicule disponible. La réduction du coût d'acquisition par rapport aux comptoirs physiques améliore les marges, bien que les dépenses de conformité dans le cadre du régime de protection des données en Chine soient en hausse. Le virage numérique redessine les frontières concurrentielles, les acteurs agiles et axés sur la technologie gagnant en envergure sans expansion équivalente en termes de points de vente physiques.

Croissance de la classe moyenne titulaire du permis de conduire

La Chine comptait plus de 500 millions de conducteurs titulaires d'un permis à la fin novembre 2022 ; les autorités avaient précédemment signalé des augmentations nettes moyennes d'environ 25 millions de conducteurs par an. La hausse des revenus disponibles dans les villes de deuxième et troisième rang stimule les conversions de permis en locations actives, notamment chez les 25-40 ans qui privilégient l'expérience à la propriété. Les programmes d'adhésion et les récompenses de fidélité améliorent la rétention, tandis que les durées flexibles aident à s'adapter aux budgets. Le ralentissement de la délivrance de nouveaux permis indique une maturation du marché, obligeant les marques à se différencier par la qualité de service et la commodité numérique. La concurrence des services de covoiturage et des solutions de micromobilité intensifie la lutte pour la part de portefeuille, renforçant la nécessité d'une segmentation des prix et de promotions ciblées.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Substitution par le covoiturage et les robotaxis | -1.2% | Pékin, Guangzhou, Shenzhen, Shanghai, Wuhan | Moyen terme (2-4 ans) |

| Coûts d'acquisition et de financement des véhicules | -0.8% | National | Court terme (≤ 2 ans) |

| Incertitude sur la valeur résiduelle des véhicules électriques | -0.5% | National, aiguë en Chine de l'Est, Chine Centre-Sud | Moyen terme (2-4 ans) |

| Volatilité des quotas de plaques d'immatriculation | -0.3% | Pékin, Shanghai, Guangzhou, Tianjin, Hangzhou | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de substitution par le covoiturage et les robotaxis

Baidu a annoncé l'obtention de qualifications de commercialisation pilote dans plusieurs villes, notamment Pékin, Shanghai, Shenzhen, Chongqing, Wuhan, Changsha, Hefei, Wuzhen et Yangquan. La commodité à la demande sans frais de stationnement attire les voyageurs urbains, détournant le trafic des locations à court terme. Les acteurs établis répondent en intégrant des options de chauffeur dans leurs applications et en concluant des accords de vente croisée avec les leaders du covoiturage. Bien que les approbations réglementaires pour les opérations entièrement sans conducteur restent limitées, la maturation technologique rapide positionne les robotaxis comme un perturbateur à moyen terme, obligeant les sociétés de location à accélérer l'électrification et à investir dans des expériences de service différenciées.

Hausse des coûts d'acquisition et de financement des véhicules

Les contraintes liées aux semi-conducteurs et l'inflation des matières premières continuent de faire monter les prix d'approvisionnement, comprimant les marges de renouvellement des flottes. La hausse des taux d'intérêt alourdit les charges de financement, ralentissant les stratégies d'expansion agressive. Les opérateurs renégocient les remises sur volume et prolongent les périodes de détention, mais le risque de valeur résiduelle s'accroît, notamment pour les actifs à combustion interne qui font face à une dépréciation accélérée. Des modèles à faible intensité capitalistique tels que la franchise légère en actifs et les cessions-bail à des tiers émergent comme des voies alternatives pour maintenir la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la demande de loisirs progresse tandis que les locations d'entreprise stabilisent les marges

Les loisirs et le tourisme représentaient 54,67 % du chiffre d'affaires 2025, et le segment devrait croître à un CAGR de 7,59 % à mesure que les vacanciers privilégient les itinéraires flexibles et l'exploration en conduite autonome. Cette vigueur atténue les séquelles de la pandémie et souligne le glissement culturel vers la consommation d'expériences. Les pics saisonniers de location sollicitent toutefois la capacité des flottes lors de la Semaine dorée et des pics estivaux, incitant les opérateurs à déployer une tarification dynamique et des transferts de véhicules interrégionaux. Les voyages d'affaires restent un pilier contracyclique, contribuant à une utilisation stable en semaine et à des dépenses moyennes plus élevées par réservation, portées par les catégories de voitures premium et les assurances annexes.

La demande des entreprises renforce également la taille du marché de la location de véhicules en Chine pendant les périodes creuses, soutenant la productivité des actifs lorsque les volumes de loisirs diminuent. Les entreprises regroupent de plus en plus les contrats à long terme dans plusieurs villes pour standardiser la mobilité des employés et garantir des flux de revenus prévisibles. Les deux sous-segments coexisteront comme des moteurs jumeaux ; cependant, la croissance des loisirs dépasse l'expansion des entreprises en volume absolu, remodelant le mix de flotte vers des voitures particulières compactes et des SUV crossover adaptés aux préférences des voyages en famille.

Par type de réservation : la domination en ligne se renforce

Les réservations en ligne ont capté 63,78 % de l'ensemble des transactions en 2025 et devraient croître à un CAGR de 8,29 %, portées par des expériences fluides dans les applications et des écosystèmes de paiement intégrés. L'interface numérique offre une visibilité en temps réel des stocks, stimule les ventes additionnelles et prend en charge la tarification algorithmique pour améliorer la gestion des rendements. Les avis des utilisateurs et les programmes de fidélité augmentent encore les coûts de changement, renforçant la fidélité aux plateformes.

Les canaux hors ligne représentaient le reste et persistent principalement aux comptoirs des aéroports et dans les points de vente des villes de troisième rang, où l'adoption numérique est en retard. Les clients sans réservation apprécient l'assistance en face à face pour les clarifications d'assurance et les modifications de dernière minute, des avantages pas toujours reproductibles en ligne. La stratégie d'enregistrement mobile mixte dans les points de vente physiques illustre cette convergence. À l'horizon, les points de contact physiques évolueront probablement vers des nœuds de remise de véhicules plutôt que des centres de réservation, réduisant les frais fixes sans abandonner le service personnalisé.

Par type d'utilisateur final : conduite autonome en tête, potentiel de croissance pour les services avec chauffeur

Les locations en conduite autonome représentaient 71,87 % du marché en 2025 et devraient afficher un CAGR de 8,03 %, portées par l'autonomie, la confidentialité et l'efficacité des coûts. Les jeunes locataires apprécient les parcours fluides sur application et les remises de clés numériques qui réduisent le temps aux comptoirs. La télématique des véhicules permet une surveillance en temps réel du kilométrage et du comportement de conduite, réduisant les litiges liés aux dommages et les pertes d'assurance. Le bouche-à-oreille sur les réseaux sociaux accélère l'acquisition, réduisant efficacement les dépenses marketing par client.

Les services avec chauffeur, bien que moins importants, connaissent une croissance plus rapide parmi les cadres, les personnes âgées et les touristes étrangers. Le positionnement premium soutient des tarifs journaliers plus élevés et la vente croisée de services de conciergerie. Les pénuries de main-d'œuvre, cependant, font monter les salaires des chauffeurs dans les villes de premier rang, pesant sur les marges. Les partenariats avec les plateformes de covoiturage peuvent débloquer une offre flexible de chauffeurs, mais la clarté réglementaire sur la classification de l'emploi reste déterminante. La technologie autonome pourrait éroder la croissance des services avec chauffeur à long terme, mais la demande à court terme pour un service haut de gamme soutient cette niche.

Par type de véhicule : les voitures particulières ancrent les revenus, les véhicules utilitaires légers comblent les lacunes logistiques

Les voitures particulières, qui représentaient 48,59 % de la taille du marché 2025 et affichaient un CAGR de 6,92 %, servent à la fois les voyageurs de loisirs et les professionnels en déplacement domicile-travail, renforçant une utilisation stable en semaine et le week-end. Les procédures de maintenance standardisées et les marchés de revente robustes soutiennent la rotation des actifs et la protection de la valeur résiduelle. La diversification entre berlines et SUV introduit des leviers de montée en gamme sans élargir considérablement l'inventaire des pièces détachées.

Les véhicules utilitaires légers séduisent les opérateurs de messagerie et de commerce électronique qui ont besoin d'une capacité temporaire lors des pics promotionnels. Ce sous-segment, bien que moins important, affiche des tarifs en hausse, qui amortissent le chiffre d'affaires total de la flotte. Les locations de véhicules de taille moyenne et lourde répondent aux projets de construction et à la demande de circuits en groupe, mais nécessitent une maintenance spécialisée, limitant une montée en puissance rapide. Les déploiements pilotes de fourgonnettes de livraison électriques dans les zones de dernier kilomètre offrent des revenus supplémentaires tout en faisant avancer les engagements de décarbonation.

Par groupe motopropulseur : l'élan des véhicules électriques à batterie accélère la transformation structurelle

En 2025, les moteurs à combustion interne représentaient 72,89 % de la flotte active, mais les véhicules électriques à batterie devraient croître à un CAGR de 10,57 % (2026-2031), le plus rapide parmi les catégories de groupes motopropulseurs, soutenant une capture de part future substantielle. Les zones municipales à zéro émission accordent aux véhicules électriques à batterie un accès privilégié, augmentant la rotation des actifs et l'utilisation. La réduction du coût énergétique par kilomètre améliore encore l'économie du cycle de vie, compensant les prix d'acquisition plus élevés.

Les véhicules hybrides électriques constituent des options de transition, équilibrant la flexibilité d'autonomie avec des émissions réduites. Les opérateurs testent de plus en plus des modèles d'échange de batteries qui dissocient la propriété de la batterie, atténuant le risque de valeur résiduelle. Le réseau de recharge en Chine s'est développé rapidement ; les installations de recharge publiques étaient d'environ 4,63 millions à la fin novembre 2025 (Administration nationale de l'énergie), ce qui améliore la confiance des utilisateurs et réduit l'anxiété liée à l'autonomie. La demande de véhicules à combustion interne persiste sur les routes interprovinciales avec une infrastructure de recharge clairsemée, mais les vents contraires des politiques suggèrent un déclin inévitable.

Par durée de location : le volume à court terme rencontre la visibilité à long terme

Les contrats à court terme (1 semaine ou moins) représentaient 59,73 % des revenus en 2025, alimentés par les loisirs du week-end et les voyages d'affaires. Les tarifs journaliers élevés et la rotation rapide des actifs améliorent les marges, mais exposent les opérateurs à la volatilité saisonnière. Les remises dynamiques et les avantages de fidélité atténuent les creux d'occupation, mais les contraintes de flotte en période de pointe persistent. Les locations à long terme (plus d'1 mois) croissent à un CAGR de 7,01 % à mesure que les entreprises recherchent une mobilité hors bilan alignée sur les objectifs ESG.

Les offres d'abonnement incluant la maintenance, la télématique et le reporting carbone garantissent des flux de trésorerie prévisibles, stabilisant la taille du marché de la location de véhicules en Chine tout au long de l'année. Les locations à moyen terme comblent la demande liée aux déménagements et aux projets, permettant une optimisation des rendements qui serait autrement perdue au profit des stocks inactifs. L'équilibre de l'allocation de flotte entre les durées devient ainsi un levier critique de gestion des revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de service : les sites hors aéroport élargissent l'accès

Les points de vente hors aéroport, comprenant les agences en centre-ville et les points de collecte de proximité, représentaient une part de 67,83 % en 2025 et se développent à un CAGR de 8,44 %. Des coûts d'occupation plus faibles et des réservations instantanées via smartphone sous-tendent l'essor de ce canal. Les consommateurs apprécient la proximité et la possibilité d'éviter les suppléments aéroportuaires et les embouteillages de stationnement. Les comptoirs en aéroport restent précieux pour les voyageurs entrants, mais ils font face à des frais de concession et à la concurrence des services de covoiturage.

Les partenariats groupés avec les compagnies aériennes et les intégrations de fidélité tentent de défendre les parts, mais la commodité hors aéroport s'avère convaincante à mesure que le train à grande vitesse élargit les choix de mobilité intérieure. Les modèles hybrides permettant la prise en charge à l'aéroport avec retour hors aéroport optimisent le repositionnement des actifs et l'exposition aux frais, signalant que les stratégies de canal privilégieront de plus en plus l'efficacité du réseau plutôt que le prestige des emplacements historiques.

Analyse géographique

La Chine de l'Est, englobant Shanghai, le Zhejiang et le Jiangsu, représentait 38,47 % des revenus 2025. Des corridors touristiques denses, des revenus disponibles élevés et une base d'entreprises florissante soutiennent une demande de location constante. La connectivité par train à grande vitesse favorise les circuits en conduite autonome multi-villes, amplifiant la durée moyenne de location. Les taux d'adoption numérique dans le delta du Yangtsé accélèrent également la pénétration en ligne, renforçant l'effet de levier opérationnel pour les prestataires axés sur les plateformes. L'électrification des flottes dépasse les moyennes nationales, portée par des incitations municipales agressives et l'expansion des superchargeurs.

La croissance de la Chine Centre-Sud est propulsée par les fabricants exportateurs du Guangdong et les start-ups technologiques de Shenzhen. Les voyages d'affaires maintiennent l'occupation en semaine, tandis que les loisirs du week-end dans les zones pittoresques du Hunan augmentent les pics saisonniers. Le cadre de la Grande Baie facilite les déplacements transfrontaliers, soutenant les retours intra-urbains qui améliorent l'utilisation. Cependant, la densité du covoiturage dans les mégapoles introduit des frictions concurrentielles, incitant les sociétés de location à proposer des forfaits combinant chauffeur et conduite autonome.

La Chine de l'Ouest affiche le CAGR le plus rapide de 7,02 % jusqu'en 2031. Les améliorations d'infrastructure au Sichuan, à Chongqing et au Yunnan ouvrent des routes d'écotourisme et d'aventure. Le terrain montagneux favorise les SUV à quatre roues motrices et électriques, obligeant les opérateurs à diversifier la composition de leur flotte. L'expansion dans les villes de rang inférieur offre des opportunités en eaux bleues, bien qu'avec des défis logistiques liés à la couverture de maintenance et à la disponibilité des pièces détachées. Les subventions de promotion du tourisme des gouvernements régionaux aident à compenser les coûts d'installation, accélérant le déploiement de l'empreinte. Pendant ce temps, la Chine du Nord reste essentielle en raison de l'influence administrative de Pékin et de l'économie portuaire de Tianjin, mais les quotas stricts de plaques d'immatriculation freinent la propriété de voitures particulières, renforçant la substitution par la location.

Paysage réglementaire

La Chine réglemente la location de véhicules particuliers de petite et micro taille par des exigences d'enregistrement et d'exploitation dans le cadre du ministère des Transports, incluant les Mesures administratives pour l'exploitation et le service de location de véhicules particuliers de petite et micro taille (Ordonnance n° 22 de 2020). La normalisation du service s'est renforcée avec la mise en œuvre de la norme nationale GB/T 29911-2025 le 1er novembre 2025, qui fixe des exigences pour les opérateurs de location, les véhicules, le personnel, les processus de service et la gestion des plateformes.

En juin 2026, le ministère des Transports, en collaboration avec plusieurs départements, a publié le plan d'action triennal (2026-2028) pour le développement de haute qualité de la location de véhicules particuliers de petite et micro taille. Il se concentre sur la couverture du réseau dans les aéroports et les gares à grande vitesse et sur l'amélioration de l'accessibilité des services. Le même mois, le ministère du Commerce et d'autres départements ont publié des mesures visant à stimuler la consommation dans l'après-vente automobile, encourageant explicitement l'intégration du secteur de la location via des modèles tels que la location-achat (以租代购) et le retour de véhicule inter-villes (异地还车), ce qui soutient des réseaux plus larges et des opérations plus interopérables.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement et le financement des véhicules (achats auprès des équipementiers, canaux de concessionnaires, crédit-bail financier et financement de flotte). Elle se poursuit avec l'intégration de la flotte, couvrant l'enregistrement et les dépôts de conformité, l'assurance et l'installation de la télématique, avant de passer aux opérations de réseau dans les aéroports, les nœuds de trains à grande vitesse et les points de prise en charge hors aéroport ou en centre-ville. Les opérateurs et plateformes de location, y compris CAR Inc. et eHi, intègrent généralement l'acquisition de flotte, la réservation numérique et les contrôles de risque tels que la vérification d'identité et du permis de conduire ainsi que les dépôts ou le crédit, ainsi que les activités après-vente comme l'entretien, l'assistance routière et la revente des véhicules retirés de la flotte.

L'électrification modifie les liens amont et intermédiaires à mesure que les sociétés de location connectent les achats aux partenaires de recharge et d'énergie au niveau des agences. Par exemple, CAR Inc. a signé un accord-cadre avec BYD pour un approvisionnement de véhicules à grande échelle lié au déploiement de stations de recharge rapide dans les sites de location, et Xpeng a livré des véhicules électriques à CAR Inc. pour étendre sa capacité de service de mobilité. Des normes telles que GB/T 29911-2025 (en vigueur depuis le 1er novembre 2025) renforcent les exigences opérationnelles pour les processus de service et la gestion des plateformes, ce qui accroît le besoin de systèmes numériques conformes, de surveillance de l'état des flottes et d'un service client normalisé à travers des réseaux multi-villes.

Paysage concurrentiel

La concurrence est modérée, menée par CAR Inc., eHi et les offres de location de DiDi pour les revenus 2025. CAR Inc. est en tête, soutenu par une flotte d'environ 160 000 véhicules (septembre 2024). Son adoption précoce des véhicules électriques à batterie lui garantit un accès privilégié aux zones du centre-ville. eHi Car Service suit une stratégie de différenciation, offrant des locations sans dépôt de garantie et un réseau de 10 000 points de vente permettant les retours inter-villes, réduisant les coûts de repositionnement. DiDi a déclaré 631 millions d'utilisateurs actifs annuels dans le monde pour les 12 mois se terminant le 31 décembre 2023.

Les priorités stratégiques se concentrent sur l'accélération de l'électrification, la mise en œuvre d'une gestion des rendements basée sur les données et l'amélioration des tests autonomes. Les partenariats d'échange de batteries réduisent les temps d'arrêt des véhicules électriques à batterie, améliorant l'utilisation journalière effective. Les moteurs de télématique et de tarification par intelligence artificielle débloquent des informations granulaires sur la demande, permettant des décisions agiles de rotation de flotte. Les acteurs établis courtisent également les comptes d'entreprise avec des abonnements à long terme suivis en termes d'émissions qui couvrent la saisonnalité des loisirs.

Les challengers émergents s'appuient sur des modèles à faible intensité capitalistique, la franchise et l'engagement purement numérique pour sous-coter les bases de coûts traditionnelles. Les start-ups 100 % électriques se positionnent sur la durabilité et la prévoyance réglementaire, ciblant les villes de deuxième rang où les réseaux historiques restent peu denses. Le succès dépend de l'accès au capital pour l'approvisionnement en flotte, de l'acquisition de talents en logiciels et en analytique, et de la profondeur des relations avec les constructeurs automobiles pour des prix préférentiels et un accès anticipé à la technologie.

Leaders du secteur de la location de véhicules en Chine

Avis Budget Group, Inc.

The Hertz Corporation

eHi Car Service (Enterprise Holdings)

Shouqi Car rental (Europcar Mobility Group)

Beijing China Auto Rental (CAR Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement du réseau piloté par la politique publique crée des espaces libres autour des nœuds de transport intermodal et de la mobilité inter-villes, ce qui s'aligne avec le plan d'action triennal (2026-2028) de juin 2026 mettant l'accent sur la couverture des aéroports et des gares à grande vitesse et priorisant l'accessibilité des services et la qualité du réseau. Les mesures concomitantes du ministère du Commerce de juin 2026, qui favorisent l'intégration de la location via les retours inter-villes et les modèles de location-achat, soutiennent également des évolutions des offres, notamment la tarification, les dépôts et les règles d'éligibilité, et encouragent des partenariats facilitant l'exécution des locations multi-villes.

L'électrification des flottes et les capacités de mobilité intelligente créent également de nouvelles voies de monétisation pour les opérateurs qui regroupent véhicules, accès à la recharge et opérations numériques dans une offre de service plus normalisée. CAR Inc. et BYD, par exemple, ont aligné les achats de véhicules avec le déploiement d'infrastructures de recharge rapide au niveau des agences, et CAR Inc. a signé un accord de coopération avec Huaxia Financial Leasing pour soutenir des modèles de location et d'exploitation commerciale liés aux flottes de conduite autonome. Avec des exigences de service nationales déjà renforcées par la norme GB/T 29911-2025 (mise en œuvre le 1er novembre 2025), les opérateurs qui investissent dans la gouvernance des plateformes, la transparence sur l'état des véhicules et des processus de service cohérents à travers plusieurs villes disposent de moyens plus clairs pour rivaliser dans la demande axée sur le numérique et élargir leur empreinte géographique.

Développements récents du secteur

- Juillet 2026 : Shenzhou Zuche (CAR Inc.) a signé un accord de coopération stratégique avec XPeng Group couvrant l'approvisionnement en véhicules et le développement de scénarios de voyage intelligent, avec un plan d'achat annoncé de 5 000 véhicules. Ce partenariat renforce la sécurité de l'approvisionnement en véhicules électriques et rapproche des capacités de cockpit intelligent et de connectivité de niveau équipementier de l'usage locatif.

- Mai 2025 : Baidu Apollo et CAR Inc. (Shenzhou) ont annoncé une coopération stratégique visant à explorer des scénarios combinant conduite autonome et location de véhicules. Ce partenariat relie une plateforme majeure de conduite autonome à un opérateur de location de grande envergure, soutenant de nouveaux modèles de service combinant exploitation de flotte et capacités de conduite automatisée.

- Septembre 2024 : CAR Inc. a déclaré une flotte active d'environ 160 000 véhicules. Cette échelle soutient le pouvoir de négociation des achats, la densité du réseau et la capacité à rééquilibrer les véhicules entre régions pendant les périodes de pointe de voyage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les services de location de véhicules payants en Chine continentale où un client obtient un accès temporaire à un véhicule homologué pour la route pendant une période définie, allant généralement de quelques heures à environ un mois.

Exclusions du périmètre : les locations opérationnelles de longue durée, les services de covoiturage avec chauffeur uniquement et les locations de micromobilité (vélos et scooters) sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par application

- Loisirs / Tourisme

- Voyages d'affaires

- Par type de réservation

- Accès hors ligne

- Accès en ligne

- Par type d'utilisateur final

- Conduite autonome

- Conduite avec chauffeur

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Autobus et autocars

- Par groupe motopropulseur

- Moteur à combustion interne (MCI)

- Véhicule hybride électrique (VHE)

- Véhicule électrique à batterie (VEB)

- Par durée de location

- Court terme (moins d'1 semaine)

- Moyen terme (1 semaine à 1 mois)

- Long terme (plus d'1 mois)

- Par canal de service

- En aéroport

- Hors aéroport / Centre-ville

- Par région

- Chine de l'Est

- Chine Centre-Sud

- Chine du Nord

- Chine de l'Ouest

- Chine du Nord-Est

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le cadre du marché et ancrer les principales données pouvant être vérifiées dans les données publiques. Nous nous sommes appuyés sur des sources telles que le Bureau national des statistiques de Chine, le ministère des Transports, le ministère de la Culture et du Tourisme, et les publications de l'association CAAM pour orienter l'activité de voyage et les tendances des véhicules.

Pour affiner les hypothèses, un contexte supplémentaire a été tiré des rapports annuels d'entreprises et des présentations aux investisseurs, de la couverture médiatique des publications économiques, et des divulgations des autorités aéroportuaires et touristiques lorsqu'elles étaient disponibles. Pour recouper les signaux d'activité des flottes, nous avons également utilisé des abonnements payants qui consolident les données financières et les actions des entreprises, ainsi qu'une base de données de brevets pour comprendre les priorités en matière de technologie de réservation et d'électrification des flottes. Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques ont également été examinées à des fins de collecte, de validation et de clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les opérateurs de location, les gestionnaires de flotte, les gestionnaires de plateformes de mobilité, les intermédiaires de voyage et les acheteurs de comptes d'entreprise afin de confirmer les schémas d'utilisation et la logique de tarification qui ne sont pas toujours clairs dans les séries publiques. Comme le périmètre couvre l'ensemble de la Chine, les contacts ont été répartis dans les principales zones métropolitaines et les centres de demande dominés par les aéroports, et des appels de suivi ont été utilisés pour résoudre les lacunes concernant la saisonnalité, la part des véhicules électriques et la part des services avec chauffeur.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directeurs (CXO) : 14 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 15 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où les indicateurs de demande de voyage et de mobilité sont convertis en un pool réaliste de demande de location, puis exprimés en revenus à l'aide de fourchettes de prix observées. Nous partons de signaux tels que les voyages domestiques et l'intensité des déplacements professionnels, le trafic passagers dans les aéroports, l'évolution du parc automobile, et la part des réservations en ligne, qui sont ensuite filtrés selon les schémas de durée de location et l'utilisation afin d'éviter de surestimer la demande adressable.

Ensuite, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives. Cela comprend l'échantillonnage des tarifs journaliers moyens par catégorie de véhicule et durée, l'application de fourchettes d'utilisation raisonnables pour les flottes aéroportuaires et urbaines, et un recoupement avec les divulgations de revenus des opérateurs lorsqu'elles sont disponibles. Si des données manquent pour les villes plus petites ou les types de véhicules de niche, nous comblons l'écart avec des hypothèses de substitution basées sur les pôles de demande voisins, puis nous retestons l'impact via des analyses de sensibilité.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une vue de régression multivariée simple des principaux moteurs, afin que la tendance ne soit pas dictée par une seule variable. Les intrants les plus significatifs sur ce marché ont été la dynamique du tourisme domestique, le rythme de reprise des voyages d'affaires, la part des véhicules électriques dans les flottes de location (et son effet sur la dépréciation et la tarification), la répartition entre aéroport et hors aéroport, ainsi que la saisonnalité autour des jours fériés. Ces intrants ont été validés lors d'entretiens avant la finalisation de la courbe prévisionnelle.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin que les chiffres restent cohérents avec les signaux opérationnels du monde réel. Nous comparons le marché modélisé à des indicateurs indépendants tels que les flux de voyage, l'évolution des immatriculations de véhicules et les mouvements de prix, puis nous examinons les anomalies qui apparaissent par année ou par centre de demande avant validation finale.

Un second examen par un analyste est réalisé pour tester les hypothèses, l'intégrité des calculs et la logique d'une année sur l'autre. Un suivi complémentaire est déclenché si un facteur clé évolue ou si une donnée entre en conflit avec des intrants antérieurs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un dernier contrôle est effectué avant livraison afin que les clients reçoivent la vision la plus actuelle.

Taille du marché chinois de la location de véhicules selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la location de véhicules en Chine peuvent sembler très éloignées, même lorsqu'elles décrivent des comportements de clients similaires, car les choix de périmètre et les postes de revenus ne sont pas toujours alignés. Les plus grandes différences proviennent généralement de la façon dont la période de location est définie, de l'inclusion ou non des revenus de covoiturage et de crédit-bail, et de la manière dont la tarification et l'utilisation sont projetées à travers les aéroports et les centres urbains.

Certaines données publiées semblent utiliser une définition plus large de la mobilité qui peut implicitement mélanger des revenus de type crédit-bail à plus longue durée et des activités de transport à la demande adjacentes. Chez Mordor Intelligence, seules les locations de véhicules à court terme en Chine continentale sont comptabilisées (généralement de quelques heures à environ un mois), et les locations opérationnelles de longue durée, le covoiturage avec chauffeur uniquement et la micromobilité sont exclus. Cela modifie le pool de revenus adressable et le profil de croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 13,60 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une courbe de croissance plus large sans séparer clairement les locations à court terme des revenus de type crédit-bail à plus longue durée, ce qui peut modifier la valeur de départ et gonfler les comparaisons de TCAC. |

| Éditeur sectoriel B | 17,00 milliards USD (2024) | Présenté comme un chiffre de location de voitures avec peu de détails publics sur les inclusions, le calendrier monétaire, et si les suppléments aéroportuaires, les frais de chauffeur ou les services connexes sont nets ou bruts, ce qui peut faire varier le total à la hausse ou à la baisse. |

Le tableau montre principalement que le choix de l'année et la rigueur du périmètre expliquent la majeure partie de l'écart, et non de simples différences arithmétiques. En reliant les revenus à des indicateurs de voyage observables, aux réalités de la durée de location, et à des fourchettes de tarification et d'utilisation vérifiées par entretiens, notre estimation reste traçable à des intrants qui peuvent être retestés à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la location de véhicules en Chine en 2026 ?

La taille du marché de la location de véhicules en Chine est évaluée à 21,15 milliards USD en 2026

Quel segment génère les revenus les plus importants dans la location de véhicules en Chine ?

Les applications de loisirs et de tourisme représentent la plus grande part des revenus, avec 54,67 % en 2025, et continuent de progresser sur la dynamique robuste des voyages intérieurs.

Qu'est-ce qui explique l'adoption rapide des véhicules électriques à batterie en location ?

Les zones municipales à zéro émission, la baisse des coûts des batteries et l'expansion des infrastructures de supercharge et d'échange de batteries poussent les opérateurs vers les véhicules électriques à batterie.

Pourquoi les sites de location hors aéroport croissent-ils plus vite que les comptoirs en aéroport ?

La commodité de la réservation mobile, des frais de concession plus faibles et la proximité des quartiers résidentiels et d'affaires rendent les points de vente hors aéroport plus attractifs pour les locataires.

Quelle région affiche la croissance la plus rapide de la location de véhicules en Chine ?

La Chine de l'Ouest affiche la croissance la plus rapide avec un CAGR de 7,02 % jusqu'en 2031, portée par les investissements en infrastructure et la mobilité croissante de la classe moyenne au Sichuan et à Chongqing.

Dernière mise à jour de la page le: