Taille et parts du marché de la location de voitures en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

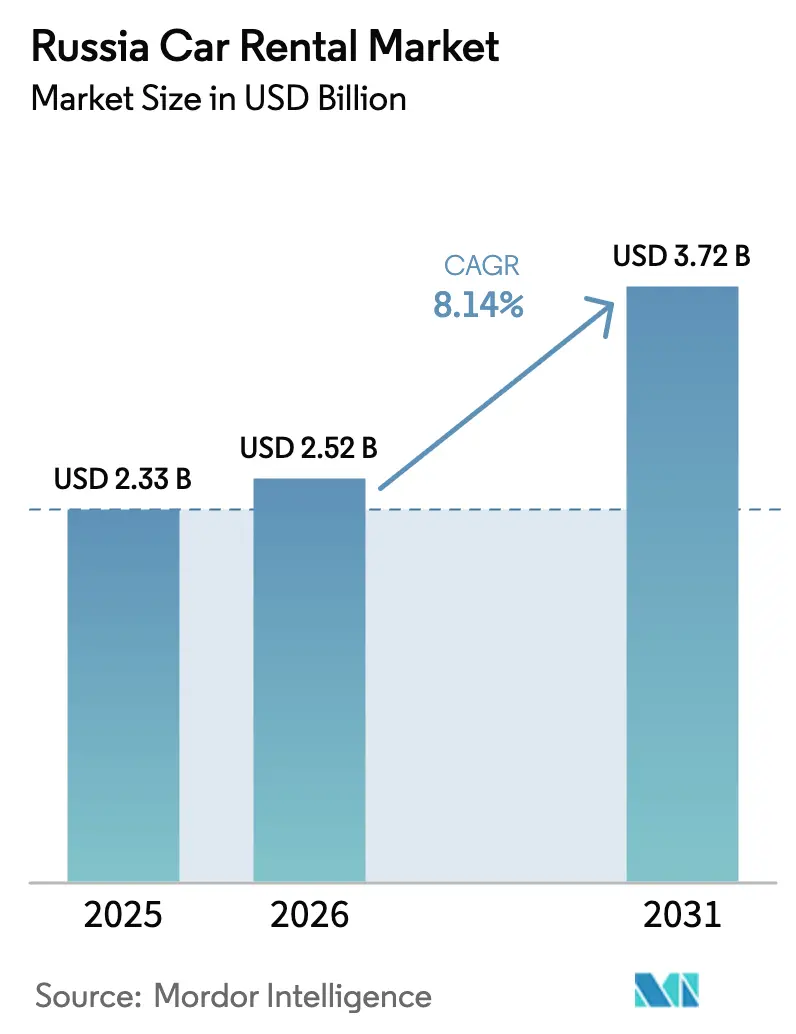

| Taille du marché de l'année de base (2025) | 2.33 Milliards de dollars |

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures en Russie par Mordor Intelligence

La taille du marché de la location de voitures en Russie devrait passer de 2,33 milliards USD en 2025 à 2,52 milliards USD en 2026 et devrait atteindre 3,72 milliards USD d'ici 2031, avec un TCAC de 8,14 % sur la période 2026-2031. La taille du marché de la location de voitures en Russie reflète ainsi une opportunité considérable qui ne cesse de s'élargir malgré des pressions persistantes sur les chaînes d'approvisionnement. Le rebond de 25 % du tourisme intérieur en 2024, une hausse de 47 % des immatriculations de véhicules neufs et le rapide basculement post-sanctions vers les importations de véhicules chinois sont les trois tendances qui façonnent le plus clairement le paysage concurrentiel[1]« Statistiques du tourisme intérieur 2024 », Ministère du Développement économique de la Russie, economy.gov.ru. Les opérateurs ajoutent des véhicules rapidement, s'appuyant sur le record de 1,57 million de voitures vendues en 2024 pour renouveler leurs flottes et accélérant les programmes de cession de véhicules d'occasion afin de recycler le capital[2]« Rapport sur les ventes automobiles 2024 », Association des entreprises européennes en Russie, aebrus.ru. Les écosystèmes numériques déplacent les comptoirs physiques : les canaux en ligne captent déjà près des deux tiers des réservations, et l'autopartage en free-floating a franchi le seuil d'un tiers des transactions totales, confirmant que les consommateurs russes privilégient désormais la flexibilité, l'accès mobile et la transparence tarifaire plutôt que les pratiques conventionnelles de location.

Principaux enseignements du rapport

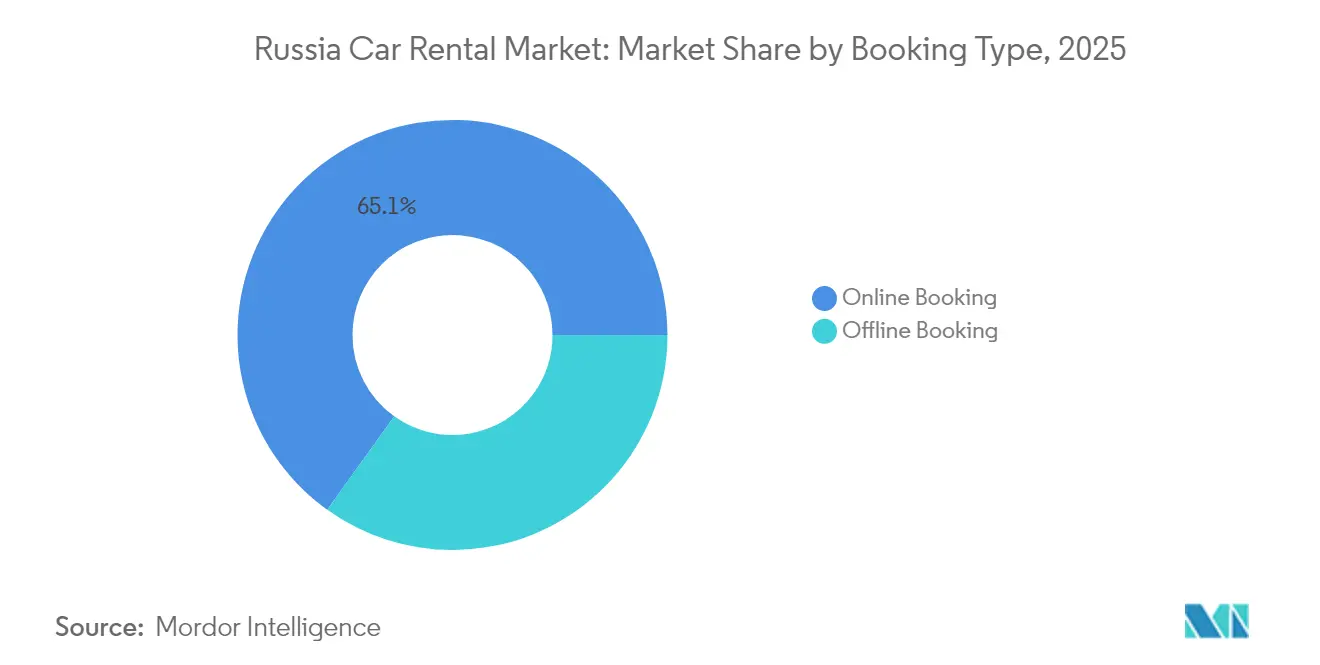

- Par type de réservation, les canaux en ligne ont capté 65,10 % des parts du marché de la location de voitures en Russie en 2025 ; la demande hors ligne devrait progresser à un TCAC de 7,41 %.

- Par modèle de service, l'autopartage en free-floating a représenté 36,10 % des revenus en 2025 ; les solutions d'abonnement et de location longue durée devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par type de véhicule, les berlines représentaient 39,25 % de la taille du marché de la location de voitures en Russie en 2025, mais les SUV sont en passe d'atteindre un TCAC de 9,10 %.

- Par durée de location, les locations à la journée représentaient 46,05 % des revenus en 2025 ; les locations à la semaine devraient s'accélérer à un TCAC de 8,39 % jusqu'en 2031.

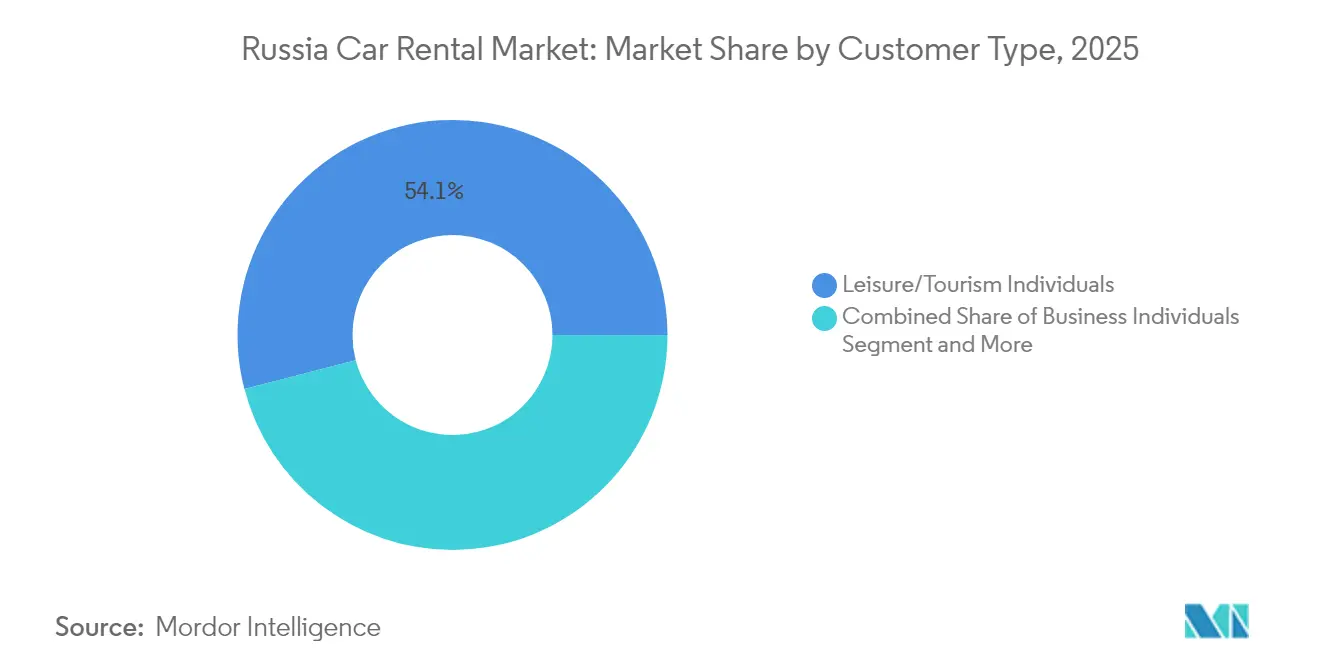

- Par type de client, les utilisateurs loisirs/tourisme ont conservé 54,05 % des parts en 2025, tandis que les conducteurs de services de covoiturage devraient afficher un TCAC de 7,64 % jusqu'en 2031.

- Par type de propulsion, le moteur à combustion interne représente 76,25 % des parts de marché de la location de voitures en Russie en 2025 ; cependant, les véhicules électriques devraient croître à un TCAC de 8,73 % d'ici 2031.

- Par zone géographique, le District fédéral central était en tête avec 34,05 % des parts du marché de la location de voitures en Russie en 2025, tandis que le District fédéral d'Extrême-Orient devrait connaître la croissance la plus rapide avec un TCAC de 7,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de voitures en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du tourisme intérieur stimulant la demande loisirs | +2.1% | National ; gains précoces dans les districts central, méridional et du Caucase du Nord | Court terme (≤ 2 ans) |

| Expansion rapide des flottes d'autopartage à Moscou et Saint-Pétersbourg | +1.8% | Districts central et nord-ouest ; débordement vers la Volga | Moyen terme (2-4 ans) |

| Pénétration de la réservation mobile et du paiement numérique | +1.4% | Grandes villes à l'échelle nationale | Moyen terme (2-4 ans) |

| Demande des entreprises pour les déplacements professionnels régionaux | +1.2% | Districts central, de la Volga et de l'Oural | Long terme (≥ 4 ans) |

| Avantages fiscaux gouvernementaux pour les flottes de location de véhicules électriques/GNC | +0.9% | National | Long terme (≥ 4 ans) |

| Plateformes de revente de flotte libérant la valeur résiduelle | +0.7% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du tourisme intérieur stimulant la demande loisirs

Les clients loisirs ont capté 54,43 % du marché de la location de voitures en Russie en 2024, après une hausse de 25 % des voyages intérieurs ayant détourné les dépenses des vacances internationales vers les destinations nationales[3]« Indicateurs des voyages intérieurs 2024 », Agence fédérale pour le tourisme, tourism.gov.ru. Plus de la moitié des 153 millions de voyages intérieurs enregistrés en 2024 ont été effectués en voiture, ancrant des habitudes de conduite autonome qui allongent désormais les délais moyens de réservation à trois ou quatre mois et favorisent les contrats de longue durée. Les sociétés de location ont réagi en rééquilibrant leurs flottes vers des berlines et des citadines économiques et en introduisant des forfaits kilométriques adaptés aux itinéraires multi-villes.

Expansion rapide des flottes d'autopartage à Moscou et Saint-Pétersbourg

La flotte de free-floating de 30 000 véhicules à Moscou est devenue une référence mondiale prouvant la viabilité économique de l'accès de courte durée dans un marché longtemps dominé par la possession. Les opérateurs déploient une tarification algorithmique, une maintenance prédictive et des tableaux de bord d'utilisation granulaires pour maximiser le revenu moyen par heure de véhicule. La reproduction par Saint-Pétersbourg du modèle moscovite soutient un déploiement plus large dans les agglomérations de la Volga où Delimobil et Yandex Drive s'implantent dans les villes de rang deux à des coûts d'acquisition clients plus faibles grâce à une familiarité préexistante des utilisateurs. Les produits interurbains relient désormais Moscou à Saint-Pétersbourg, Toula et Kazan, générant une croissance de 70 % des réservations interurbaines en 2024 et démontrant que les modèles de free-floating peuvent dépasser les limites intracity.

Pénétration de la réservation mobile et du paiement numérique

Les canaux numériques détenaient 65,72 % des réservations en 2024, un jalon largement attribuable aux écosystèmes applicatifs qui fusionnent la location de voitures, le covoiturage et la micromobilité. La transition fluide de Yandex Drive vers Yandex Taxi offre aux conducteurs un accès économique aux véhicules tout en élargissant la base adressable des sociétés de location sans dépenses marketing supplémentaires[4]« Rapport mobilité 2024 de Yandex Drive », Yandex, yandex.com. Les moteurs de tarification par apprentissage automatique s'ajustent minute par minute pour faire correspondre l'offre aux micro-clusters de demande, réduisant les temps d'inactivité et lissant les variations de revenus. Les portefeuilles électroniques intégrés réduisent davantage les frictions, et les mêmes flux de données alimentent des offres personnalisées qui améliorent les taux de fidélisation sur le marché de la location de voitures en Russie.

Demande des entreprises pour les déplacements professionnels régionaux

L'expansion des entreprises régionales et les politiques de main-d'œuvre en mode « hub-and-spoke » poussent les grands employeurs à délaisser les flottes propres au profit de comptes de location évolutifs. Les entreprises souhaitent maintenir leurs actifs bilantaires allégés et éviter le risque de valeur résiduelle dans un marché dominé par les pièces importées. Ces arrangements multi-villes exigent également une qualité de véhicule uniforme, ce qui conduit les opérateurs à standardiser les niveaux de finition et à déployer des centres de service client centralisés capables d'émettre des extensions en un clic et des factures consolidées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'approvisionnement en véhicules liée aux importations post-sanctions | -1.9% | À l'échelle nationale ; plus sévère dans les segments premium | Moyen terme (2-4 ans) |

| Hausse des coûts de carburant, de pièces détachées et d'assurance | -1.4% | À l'échelle nationale ; dispersion régionale des prix du carburant | Court terme (≤ 2 ans) |

| Instabilité des réglementations en matière de stationnement et de licences | -0.8% | Cœurs de Moscou et Saint-Pétersbourg | Moyen terme (2-4 ans) |

| Taux élevés de vandalisme et de vol gonflant les primes | -0.6% | Métropoles à forte densité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'approvisionnement en véhicules liée aux importations post-sanctions

Les marques chinoises représentent plus de la moitié des immatriculations de véhicules neufs, ce qui oblige les acheteurs de flottes de location à évaluer des valeurs résiduelles non éprouvées, des réseaux de service plus épars et des chaînes d'approvisionnement en pièces fluctuantes. Cela préfigure une surabondance localisée qui pourrait déprimer les rendements locatifs tout en laissant les flottes de classe premium en pénurie, les marques européennes demeurant rares. Les opérateurs doivent naviguer dans ce déséquilibre en recalibrant le mix de catégories et en renégociant les remises sur volumes avec les constructeurs automobiles chinois émergents.

Hausse des coûts de carburant, de pièces détachées et d'assurance

Le marché de la location de voitures en Russie fait face à une triple inflation des coûts : la volatilité des prix de l'essence, les hausses des prix des pièces détachées et les recalculs des assureurs qui alourdissent les primes pour les modèles chinois faiblement dé-risqués. Les délais de livraison pour les pièces critiques se sont allongés à 7–12 jours, contraignant les entreprises à maintenir des stocks disponibles plus importants ou à subir des pertes d'utilisation. Les assureurs, quant à eux, relèvent les taux de base car les données historiques de sinistralité sur les nouvelles marques restent insuffisantes. Ces pressions réduisent les marges et motivent la consolidation parmi les entreprises sous-capitalisées incapables de récupérer leurs dépenses par la tarification dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : la domination numérique s'accélère

Les réservations en ligne ont contrôlé 65,10 % du marché de la location de voitures en Russie en 2025, soulignant le basculement structurel vers un engagement centré sur les applications. Les comptoirs hors ligne servent encore les itinéraires d'entreprise complexes et les utilisateurs plus âgés, mais la niche du contact humain se rétrécit à mesure que les interfaces de chat pilotées par l'IA imitent les conseils des agents. Les opérateurs intègrent des points de fidélité, la vérification d'identité numérique (KYC) et des extensions en un clic — des fonctionnalités qui encouragent collectivement l'adoption mobile. Le TCAC de 7,41 % du hors ligne se concentre sur les aéroports et les segments de luxe où les échanges en face-à-face restent essentiels.

La résilience du hors ligne tient également en grande partie aux accords d'entreprise historiques qui exigent des signatures manuscrites pour les avenants d'assurance. Néanmoins, même les entreprises publiques pilotent de plus en plus des programmes de pré-enregistrement mobile promettant des temps de remise de clés plus courts. À mesure que la connectivité s'étend aux villes secondaires, les touristes ruraux s'appuient sur les bons électroniques pour les retraits dans des dépôts éloignés, empiétant sur les derniers bastions des flux de travail papier.

Par modèle de service : l'autopartage reshape la location traditionnelle

Les options de free-floating ont représenté 36,10 % des parts du marché de la location de voitures en Russie en 2025, en proposant des tarifs à la minute et sans obligation de retour à l'origine. Les formules d'abonnement, enregistrant un TCAC de 7,62 %, séduisent les ménages souhaitant une prévisibilité des coûts et les entreprises recherchant des allocations de flotte flexibles. Les contrats au comptoir conservent des fidèles ayant besoin d'une couverture de voyage transfrontalier ou d'options spécialisées telles que les pneus neige et les sièges enfants. Les systèmes à stations continuent de prospérer dans les campus privés, les parcs d'affaires et les complexes de villégiature où les bornes de véhicules garantissent la disponibilité.

La convergence des modèles de service s'accélère : les principales applications permettent désormais aux clients de basculer entre des sessions de 30 minutes, des plafonds journaliers ou des abonnements multi-mois au sein d'une même interface. En parallèle, les logiciels de planification de flotte optimisent le mix par quartier en alimentant des données d'utilisation anonymisées dans des algorithmes de dispatch, de sorte que les clusters de berlines dominent là où les navettes aéroport sont prédominantes. Dans le même temps, les fourgonnettes occupent les zones de dépose des villes-dortoirs le week-end.

Par type de véhicule : la suprématie des berlines face à la disruption électrique

Les berlines ont contribué à 39,25 % de la facturation de 2025 grâce à leur équilibre entre efficacité énergétique et espace de coffre. Les citadines prospèrent dans les zones à forte densité avec un stationnement contraint, tandis que les SUV gagnent des parts dans les régions sujettes aux hivers rigoureux ou aux itinéraires touristiques non asphaltés. Les véhicules électriques sont avantageux en termes de coût énergétique par kilomètre et, grâce aux nouveaux crédits fiscaux, sont jusqu'à 12 % moins chers à assurer, ce qui conduit à l'expansion des SUV avec un TCAC de 9,10 % d'ici 2031.

Les opérateurs installant des chargeurs rapides de 40 kW dans leurs dépôts peuvent désormais remettre un véhicule électrique en circulation en 40 minutes — une avancée qui réduit les temps d'immobilisation. Par ailleurs, les courbes de valeur résiduelle naissantes pour les véhicules électriques chinois restent volatiles, poussant les entreprises à se couvrir en réduisant les durées de détention ou en s'associant directement avec les constructeurs pour des garanties de rachat qui limitent le risque de dépréciation.

Par durée de location : les locations journalières en tête dans un contexte de croissance hebdomadaire

Les locations journalières représentaient 46,05 % des parts du marché de la location de voitures en Russie en 2025, mais les contrats hebdomadaires affichent la trajectoire la plus rapide à mesure que les vacanciers intérieurs prolongent leurs séjours. La part du marché russe de la location de voitures liée aux réservations hebdomadaires devrait croître à un TCAC de 8,39 % d'ici 2031. Les micro-locations à l'heure prospèrent dans les zones des quartiers d'affaires centraux où les résidents empruntent un véhicule pour des courses, et les formules mensuelles s'adressent aux cadres en mission qui souhaitent éviter les contrats de location longue durée pluriannuels.

Les opérateurs traitent de plus en plus la durée de location comme un segment de prix distinct. Les outils d'IA qui analysent les trajets historiques peuvent désormais suggérer automatiquement le passage de tarifs journaliers à hebdomadaires une fois que le kilométrage dépasse des seuils définis, améliorant la satisfaction client tout en maintenant l'utilisation prévisible.

Par type de client : la domination des loisirs dans un contexte de croissance du covoiturage

Les voyageurs loisirs ont représenté 54,05 % des parts du marché de la location de voitures en Russie en 2025, après que l'autorité touristique russe a rapporté que plus de la moitié des voyages ont été effectués en voiture particulière. Les chauffeurs de services de covoiturage, qui connaissent la plus forte progression avec un TCAC de 7,64 %, forment un nouveau segment semi-professionnel dont les réservations atteignent leur pic aux heures nocturnes et nécessitent des cycles de maintenance spécifiques. Les voyageurs d'affaires et les flottes permanentes ancrent toujours la demande en semaine, en particulier sur les corridors principaux qui relient les sièges régionaux.

Les partenariats avec l'économie des plateformes offrent aux locataires davantage d'heures d'utilisation garanties, les rendant populaires pendant les basses saisons touristiques. La formule d'abonnement hybride de Yandex Drive pour les chauffeurs de taxi garantit des locations hors pointe à un tarif journalier plafonné, créant un plancher pour les statistiques d'utilisation des actifs, essentielles aux engagements de prêt des financiers de flotte.

Par type de propulsion : la domination des moteurs à combustion interne face à la transition électrique

Les véhicules à moteur à combustion interne (essence) représentaient encore 76,25 % des factures en 2025. Pourtant, les opérateurs intègrent des hybrides dans les flottes urbaines pour se prémunir contre la volatilité des prix à la pompe. La taille du marché de la location de voitures en Russie issue des modèles 100 % électriques reste modeste. Elle progresse néanmoins à un TCAC de 8,73 %, soutenue par des subventions qui ramènent la taxe d'acquisition à zéro et par des dépôts connectés au réseau où la recharge nocturne se couple à des tarifs d'électricité hors pointe plus bas. Les options diesel, GNC et GPL s'inscrivent dans des niches spécifiques — rotations logistiques longue distance ou objectifs écologiques d'entreprise — chacune présentant des goulets d'étranglement distincts liés aux infrastructures de ravitaillement.

Les clients demandent de plus en plus une « mise à niveau verte » lors de la réservation si des cartes de recharge transparentes et une interopérabilité d'itinérance garantie sur des portions du réseau autoroutier fédéral leur sont fournies. Les propriétaires de flottes répondent en négociant des tarifs d'électricité agrégés et en formant des techniciens à la gestion des groupes motopropulseurs haute tension, ce qui comprime les charges d'entretien à long terme.

Analyse géographique

Le District fédéral central a conservé 34,05 % des parts du marché de la location de voitures en Russie en 2025, soutenu par la flotte de free-floating de 30 000 véhicules à Moscou et la concentration des sièges sociaux d'entreprises qui maintiennent un taux d'utilisation élevé. L'intégration de Saint-Pétersbourg dans les corridors d'autopartage interurbains a stimulé les réservations du District fédéral du Nord-Ouest, tandis que le District fédéral de la Volga devient rapidement le troisième pilier de la demande, Kazan et Samara adoptant le modèle moscovite pour les déploiements de mobilité intelligente. Ces trois zones ancrent ensemble plus de la moitié de la taille du marché de la location de voitures en Russie et offrent aux opérateurs des clusters de trajets denses, un accès fiable à la recharge et des infrastructures routières avancées qui modèrent les coûts opérationnels.

Le comportement de conduite évolue sensiblement plus au sud. Le kilométrage annuel moyen culmine à 16 200 km dans le Caucase du Nord et à 15 400 km dans le District fédéral méridional, un schéma lié à un climat plus doux favorisant le tourisme toute l'année et au trafic des stations balnéaires côtières qui explose en été. Les gestionnaires de flotte redéploient les véhicules excédentaires des dépôts centraux pour répondre aux pics saisonniers, puis repositionnent les SUV dans les régions montagneuses pour les sports d'hiver, en utilisant la télématique pour limiter les trajets de retour à vide. Une utilisation plus élevée permet aux opérateurs de ces districts de tolérer des budgets de carburant et de maintenance plus importants tout en atteignant un rendement au kilomètre supérieur à la moyenne.

Les districts de l'Oural et de Sibérie s'appuient sur les locations professionnelles liées à l'exploitation minière, à la métallurgie et à l'énergie, créant une demande constante en semaine pour des véhicules 4×4 équipés pour des conditions de grand froid. Le tourisme estival vers le lac Baïkal et les montagnes de l'Altaï complète cette base d'entreprise, bien que les hivers rigoureux nécessitent des régimes de maintenance plus lourds qui font monter les prix de location. Le District fédéral d'Extrême-Orient, malgré le kilométrage le plus faible de la nation à 13 100 km, devrait connaître une expansion à un TCAC de 7,28 % grâce à de nouvelles autoroutes réduisant les temps de trajet et à des incitations fiscales attirant le commerce orienté vers l'Asie economy.gov.ru. Ensemble, ces régions frontalières représentent la prochaine frontière de croissance, à condition que les opérateurs calibrent les compositions de flotte en fonction du climat local, de la qualité des routes et des attentes en constante évolution des clients.

Paysage concurrentiel

Le marché de la location de voitures en Russie fonctionne comme un duopole serré dans lequel Yandex Drive et Delimobil établissent les références en matière de flotte, les corridors tarifaires et la cadence technologique pour l'ensemble du secteur. Leur envergure leur assure des conditions d'achat préférentielles auprès des importateurs et des assureurs, offrant à chaque entreprise des coussins de coûts dont les concurrents plus modestes sont dépourvus. Les plateformes mobiles des deux leaders fusionnent désormais l'autopartage, le covoiturage et les portefeuilles numériques en une seule interface, rendant les déplacements multimodaux quasi transparents pour les utilisateurs finaux. Les effets de réseau renforcent l'avantage : une flotte plus importante produit des temps d'attente plus courts, ce qui améliore la fidélisation des clients et justifie, à son tour, de nouvelles additions à la flotte. L'intensité capitalistique et l'expertise en science des données créent des barrières à l'entrée formidables pour les nouveaux aspirants.

L'accent stratégique s'est déplacé vers l'intégration verticale et l'exploitation des données. Yandex Drive exploite la télématique en temps réel pour repositionner les véhicules inactifs quelques minutes avant les pics de demande, tandis que le module de maintenance prédictive de Delimobil a réduit les temps d'arrêt non planifiés de 18 % en 2024. L'introduction en bourse de Delimobil en février 2024, qui a levé 4,2 milliards RUB, a fourni les fonds nécessaires au renouvellement de la flotte et au déploiement géographique, tout en signalant la confiance institutionnelle dans les plateformes de mobilité à forte intensité d'actifs. Chaque leader cherche également à capturer la valeur résiduelle en développant des circuits de revente de véhicules d'occasion internes qui cèdent rapidement les unités à fort kilométrage à des marges supérieures à celles des ventes aux enchères en gros. Ces actions renforcent les flux de trésorerie et protègent les marges opérationnelles contre l'inflation des prix des pièces.

La concurrence se concentre désormais dans des niches spécialisées plutôt que dans une rivalité nationale frontale. Les services de chauffeur premium pour les clients diplomatiques, les locations de station en campus et les flottes de SUV aventure dans les zones de villégiature offrent de la place aux entrants différenciés. Les opérateurs de milieu de gamme, à court de technologie et de capital, forment de plus en plus des alliances de franchise ou acceptent des rachats, accélérant la consolidation. La volatilité des chaînes d'approvisionnement pénalise davantage les petites entreprises, car les remises sur achats groupés de pièces détachées chinoises profitent principalement aux deux acteurs dominants. Collectivement, ces dynamiques maintiennent une concentration élevée du marché et laissent Yandex Drive et Delimobil fermement aux commandes des trajectoires de croissance futures.

Leaders du secteur de la location de voitures en Russie

Delimobil

Yandex Drive

BelkaCar

Citydrive

Rentmotors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Delimobil vise à porter les cessions de véhicules d'occasion à 5 000 unités, en ouvrant de nouvelles concessions Kupimobil à Moscou et Saint-Pétersbourg.

- Février 2024 : Delimobil a réalisé la première introduction en bourse d'autopartage en Russie, levant 4,2 milliards RUB.

Périmètre du rapport sur le marché de la location de voitures en Russie

Les services de location de voitures permettent aux utilisateurs de louer un véhicule pour une certaine période, généralement de quelques heures à quelques semaines. Le service de location de voitures permet aux utilisateurs de réserver un véhicule via Internet ou une application mobile.

Le service de location de voitures en Russie est segmenté par type de réservation, application, durée de location et type de véhicule. Sur la base du type de réservation, le marché est segmenté en réservation en ligne et réservation hors ligne. Sur la base de l'application, le marché est segmenté en loisirs/tourisme et affaires.

Sur la base de la durée de location, le marché est segmenté en court terme et long terme. Sur la base du type de véhicule, le marché est segmenté en citadine, berline et véhicule utilitaire. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (milliards USD).

| Réservation en ligne |

| Réservation hors ligne |

| Location traditionnelle au comptoir |

| Autopartage en free-floating |

| Autopartage à stations |

| Abonnement / Location longue durée |

| Citadine |

| Berline |

| SUV |

| Fourgonnette / Monospace |

| À l'heure |

| À la journée |

| À la semaine |

| Mensuelle / Longue durée |

| Particuliers loisirs / Tourisme |

| Particuliers professionnels |

| Flottes d'entreprise |

| Chauffeurs de covoiturage / Réseaux de transport par contrat |

| Moteur à combustion interne (MCI) |

| Véhicule électrique |

| Hybride |

| District fédéral central |

| Nord-Ouest |

| Volga |

| Oural |

| Sibérie |

| Méridional |

| Extrême-Orient |

| Par type de réservation | Réservation en ligne |

| Réservation hors ligne | |

| Par modèle de service | Location traditionnelle au comptoir |

| Autopartage en free-floating | |

| Autopartage à stations | |

| Abonnement / Location longue durée | |

| Par type de véhicule | Citadine |

| Berline | |

| SUV | |

| Fourgonnette / Monospace | |

| Par durée de location | À l'heure |

| À la journée | |

| À la semaine | |

| Mensuelle / Longue durée | |

| Par type de client | Particuliers loisirs / Tourisme |

| Particuliers professionnels | |

| Flottes d'entreprise | |

| Chauffeurs de covoiturage / Réseaux de transport par contrat | |

| Par type de propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique | |

| Hybride | |

| Par région | District fédéral central |

| Nord-Ouest | |

| Volga | |

| Oural | |

| Sibérie | |

| Méridional | |

| Extrême-Orient |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la location de voitures en Russie en 2026 ?

Le marché est évalué à 2,52 milliards USD en 2026 et est en passe d'atteindre 3,72 milliards USD d'ici 2031.

Quel canal de réservation est le plus populaire dans la location de voitures en Russie ?

Les plateformes en ligne dominent avec 65,10 % des transactions, reflétant le rapide virage numérique du secteur.

Quels sont les principaux acteurs de l'autopartage en Russie ?

Yandex Drive et Delimobil contrôlent la majeure partie de la flotte de free-floating et définissent ensemble les normes technologiques et tarifaires.

Quel segment de propulsion connaît la plus forte expansion ?

Les véhicules électriques progressent à un TCAC de 8,73 %, bénéficiant d'incitations fiscales et de coûts de fonctionnement réduits.

Comment l'inflation des coûts affecte-t-elle les opérateurs de location ?

Les prix des pièces détachées ont augmenté de 7 à 12 % et les primes d'assurance ont progressé, incitant les gestionnaires de flotte à raccourcir les cycles de détention et à relever les tarifs dynamiques.

Dernière mise à jour de la page le: