Taille et part du marché de la location de voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

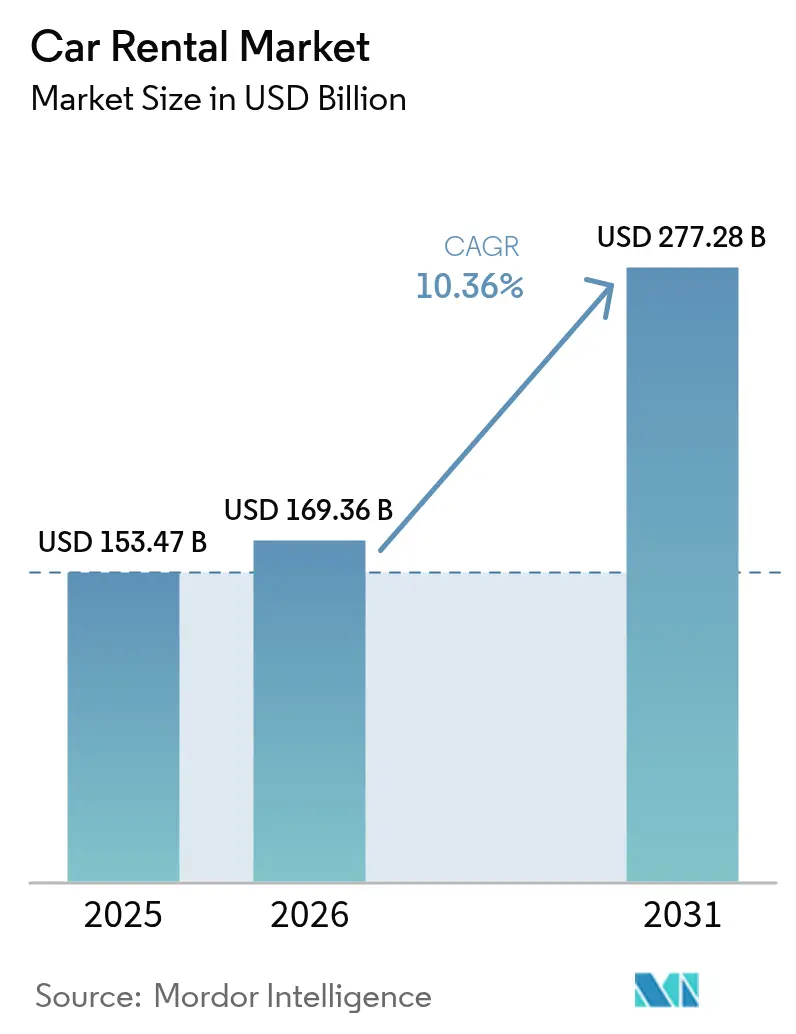

| Taille du Marché (2026) | 169.36 Milliards de dollars |

| Taille du Marché (2031) | 277.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures par Mordor Intelligence

Le marché de la location de voitures a été évalué à 153,47 milliards USD en 2025 et devrait croître de 169,36 milliards USD en 2026 pour atteindre 277,28 milliards USD d'ici 2031, à un TCAC de 10,36 % au cours de la période de prévision (2026-2031). Cette trajectoire confirme le redressement décisif du secteur après son creux pandémique. La hausse du revenu disponible dans les économies émergentes, la poursuite des modernisations des infrastructures aéroportuaires et un accès élargi aux canaux de réservation numériques soutiennent une demande durable. Les opérateurs captent des revenus supplémentaires en associant des moteurs de tarification dynamique aux données sur les arrivées de vols, les embouteillages autoroutiers et les événements locaux. Les plateformes pair-à-pair, autrefois considérées comme marginales, ont redoublé d'efforts sur les garanties de sécurité et les avantages de fidélité, attirant de nouveaux hôtes dans l'écosystème. L'électrification des flottes reste inégale, mais les mandats de durabilité des entreprises ont assuré une acquisition régulière de modèles à faibles émissions, malgré les dépréciations spectaculaires constatées chez certains acteurs établis.

Principaux enseignements du rapport

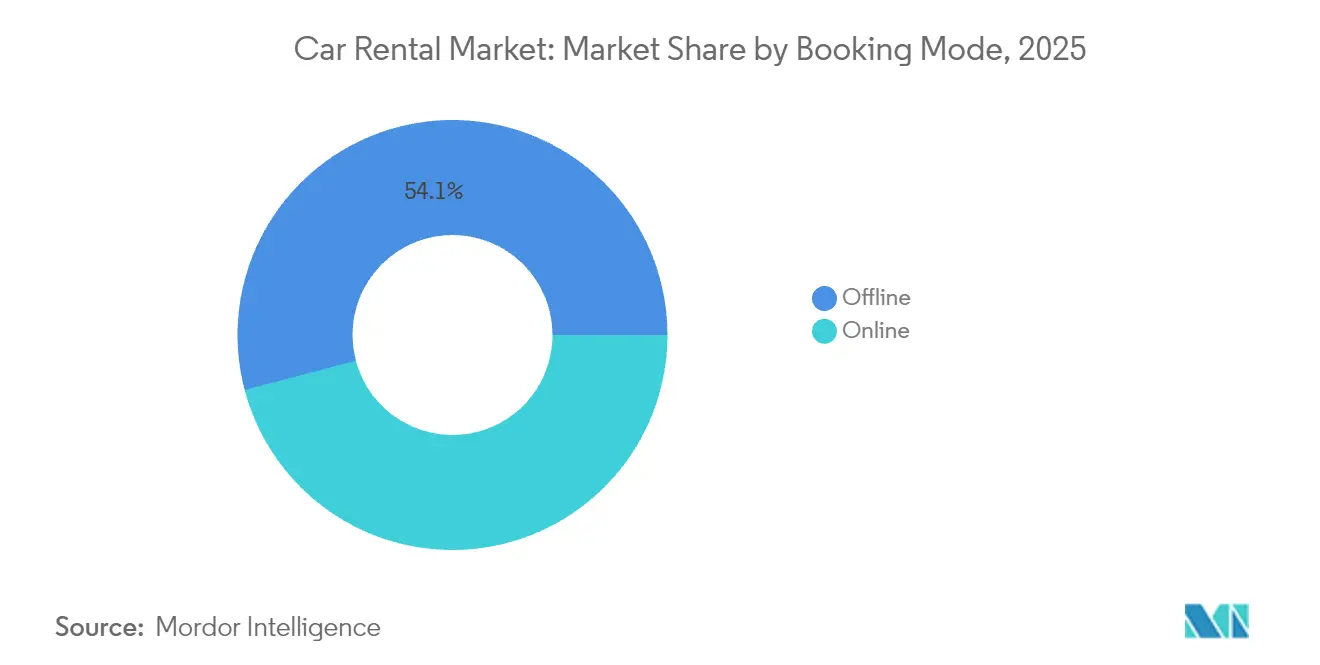

- Par mode de réservation, les plateformes hors ligne ont dominé le marché de la location de voitures avec une part de 54,12 % en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 10,42 % au cours de la période de prévision (2026-2031).

- Par application, les voyages de loisirs représentaient une part de 55,68 % du marché de la location de voitures en 2025 et devraient progresser à un TCAC de 10,45 % au cours de la période de prévision (2026-2031).

- Par utilisateur final, les particuliers en conduite autonome détenaient 66,02 % de la part du marché de la location de voitures en 2025, tandis que les hôtes pair-à-pair affichaient le TCAC projeté le plus élevé, soit 10,58 %, au cours de la période de prévision (2026-2031).

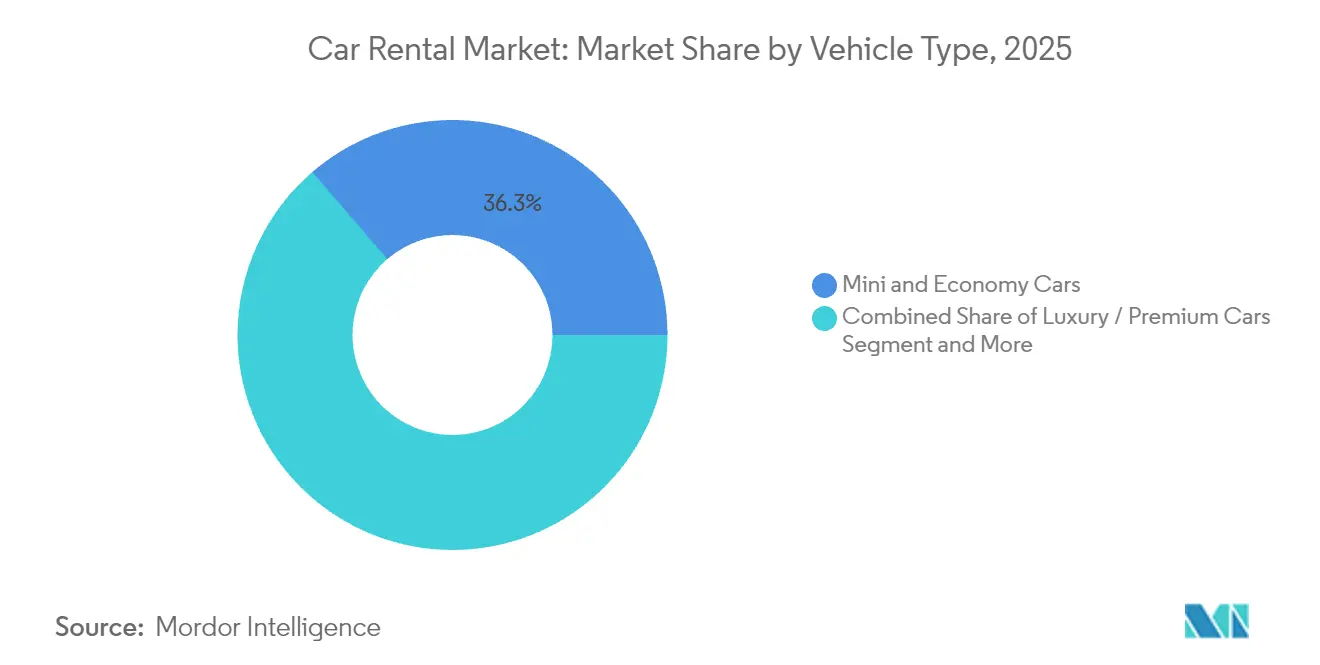

- Par type de véhicule, les mini et voitures économiques ont capturé une part de 36,30 % du marché de la location de voitures en 2025. Les SUV et les monospaces devraient se développer à un TCAC de 10,49 % au cours de la période de prévision (2026-2031).

- Par durée de location, les réservations à court terme représentaient une part de 64,88 % du marché de la location de voitures en 2025, tandis que les abonnements à long terme devraient croître à un TCAC de 10,55 % au cours de la période de prévision (2026-2031).

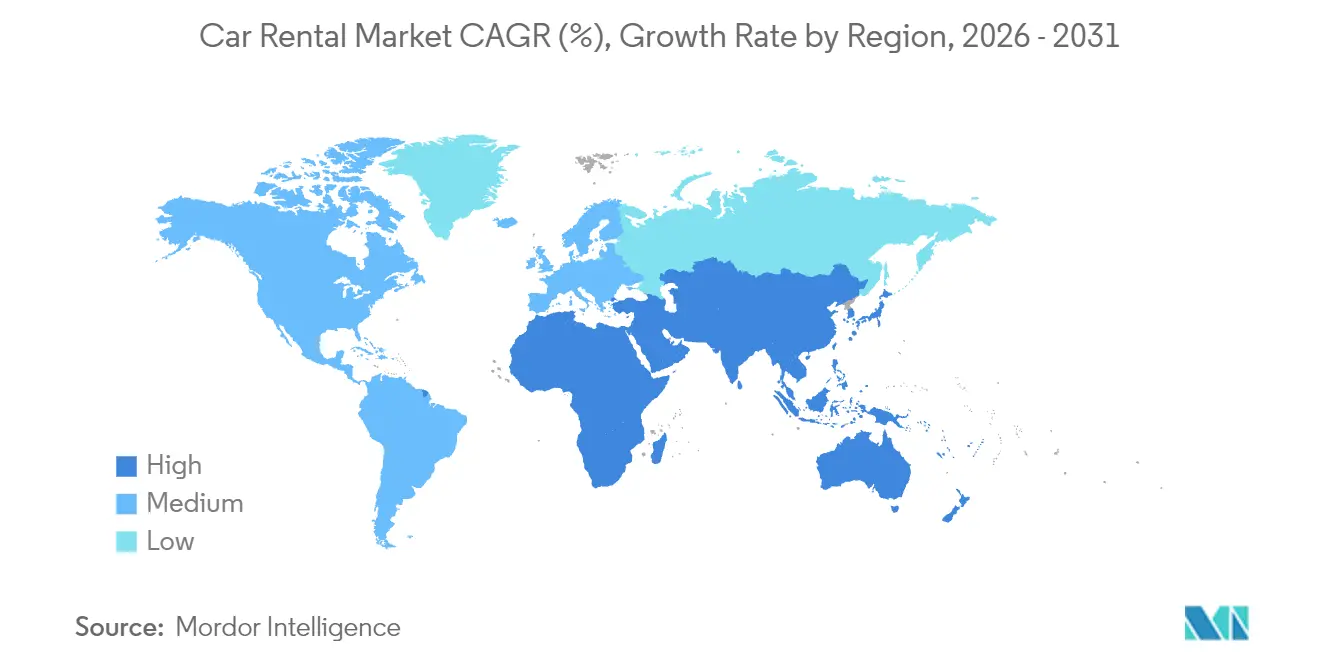

- Par géographie, l'Amérique du Nord conservait une part de 35,02 % du marché de la location de voitures en 2025, et l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 10,62 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la location de voitures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond rapide des voyages de loisirs post-pandémie | +2.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénétration croissante des plateformes de réservation en ligne | +2.1% | Mondial, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des compagnies aériennes à bas coût | +1.9% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Mandats ESG des entreprises accélérant l'adoption des flottes de location de véhicules électriques | +1.7% | Amérique du Nord et UE, adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Outils de tarification dynamique basés sur les données | +1.4% | Mondial, avec une mise en œuvre avancée dans les marchés développés | Moyen terme (2-4 ans) |

| Modernisation des infrastructures aéroportuaires | +1.2% | Asie-Pacifique, Moyen-Orient, marchés africains sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond rapide des voyages de loisirs post-pandémie

Les volumes de passagers de loisirs ont dépassé les pics d'avant la pandémie de covid, avec les contrôles de la Transportation Security Administration américaine en hausse de moins d'un dixième d'une année sur l'autre, et des hausses similaires observées dans les aéroports européens[1]« Checkpoint Travel Numbers for 2025 », Transportation Security Administration, tsa.gov . Des taux d'occupation des sièges plus élevés se traduisent directement par un débit plus important aux comptoirs de location, notamment en fin de semaine, lorsque le travail hybride permet des séjours prolongés. Les voyageurs réservent plus tôt et conservent les voitures plus longtemps, un schéma qui augmente le revenu par transaction pour les opérateurs qui utilisent des objectifs d'utilisation journaliers. Les voyages d'affaires et de loisirs combinés allongent la durée moyenne de location, les cadres ajoutant des jours personnels. La normalisation des réunions d'entreprise accroît la densité de la demande en semaine, permettant aux planificateurs de flotte de déployer les actifs de manière plus uniforme tout au long de la semaine. La résistance des prix reste évidente, American Express Global Business Travel prévoyant une légère hausse des tarifs journaliers américains tout au long de 2025, malgré l'augmentation de la capacité des flottes[2]« Air Monitor 2025 », American Express Global Business Travel, gbt.americanexpress.com .

Pénétration croissante des plateformes de réservation en ligne et mobile

Alors que les canaux numériques redéfinissent l'acquisition de clients, le système de tarification natif du cloud d'Avis Budget Group adapte rapidement les offres à ses membres fidèles[3]« Rate Shop Modernization Press Release », Avis Budget Group, avis.com . Les applications mobiles simplifient l'enregistrement, proposent des assurances en vente additionnelle et permettent des prolongations en cours de trajet en un seul geste, réduisant ainsi le temps d'attente aux comptoirs. Des flux de paiement fluides encouragent la vente croisée d'assistance routière, de forfaits de péage et augmentent les taux d'adhésion. Les utilisateurs d'Uber dans certaines villes peuvent désormais réserver des véhicules Turo directement via l'application Uber, intégrant de manière transparente les deux plateformes. Cette initiative oriente des millions d'utilisateurs actifs mensuels vers l'entonnoir de location de Turo, à un coût marginal[4]« Uber and Turo Partnership Announcement », Uber Technologies Inc., uber.com . L'analyse prédictive exploite les données de navigation et de vols pour affiner les courbes de demande par paires de villes, permettant aux opérateurs de rééquilibrer l'inventaire avant les pics de demande.

L'expansion des compagnies aériennes à bas coût crée une demande de voyages multimodaux

Les compagnies aériennes à bas coût ouvrent des aéroports secondaires situés loin des centres-villes, catalysant la demande de location pour le dernier kilomètre. Le réaménagement de l'aéroport international de Mumbai par Adani est conçu pour accueillir un nombre massif de passagers supplémentaires d'ici 2025, avec des baies de prise en charge adjacentes réservées aux flottes de location. Les réseaux de vols point à point encouragent les voyageurs à concevoir des itinéraires en circuit ouvert qui nécessitent une mobilité terrestre flexible. En Asie du Sud-Est, les touristes domestiques associent des vols à bas prix à des vacances en conduite autonome, car les liaisons ferroviaires intercités restent insuffisantes. Les opérateurs qui s'associent directement avec les compagnies aériennes captent le trafic de réservations groupées et sécurisent des emplacements prioritaires aux nouvelles aérogares. Ces liens forgent un récit de mobilité intégrée qui positionne un véhicule de location comme l'extension logique d'un billet d'avion.

Mandats ESG des entreprises accélérant l'adoption des flottes de location de véhicules électriques

Les grandes entreprises mondiales ont fixé des objectifs fondés sur la science qui se répercutent sur les politiques de voyage, incitant les employés à opter pour des options à faibles émissions. Enterprise Mobility dispose désormais de milliers de véhicules électriques à batteries aux États-Unis, au Canada et en Europe pour répondre à ces mandats. Les entreprises britanniques adoptent de plus en plus les véhicules électriques, comme en témoigne la flotte en leasing du pays, qui affiche des émissions moyennes de CO₂ nettement inférieures et une part substantielle des livraisons en véhicules électriques à batteries. La tarification premium des catégories de véhicules électriques contribue à compenser les coûts d'acquisition, mais les fortes dépréciations et les coûts de réparation élevés pèsent sur les marges. Hertz décharge stratégiquement une large partie de sa flotte de véhicules électriques, en assumant les charges financières associées, dans le but de mieux gérer ses risques. Les opérateurs continuent de tester des offres d'abonnement qui intègrent le reporting carbone et l'accès à la recharge dans un forfait unique, en alignement avec les tableaux de bord de durabilité des équipes d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité des substituts de covoiturage et d'autopartage | -1.8% | Mondial, avec un impact concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Risque croissant de valeur résiduelle dans les cycles technologiques rapides des véhicules électriques | -1.5% | Mondial, avec un impact aigu sur les marchés à forte adoption de véhicules électriques | Long terme (≥ 4 ans) |

| Frais de concession aéroportuaire comprimant les marges des opérateurs | -0.9% | Mondial, avec un impact plus élevé dans les grands hubs aéroportuaires | Moyen terme (2-4 ans) |

| Plafonds réglementaires sur les véhicules à moteur à combustion interne | -0.7% | Europe et Amérique du Nord, en expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité des substituts de covoiturage et d'autopartage

Les trajets via application prennent la tête des dépenses de transport terrestre, avec des plateformes comme Uber et Lyft dominant les déplacements urbains, marquant un déclin pour les locations traditionnelles. La transparence des tarifs, le paiement sans espèces et l'aspect concierge du chauffeur séduisent les visiteurs en ville peu enclins à naviguer dans la circulation et à trouver un stationnement. Les plateformes pair-à-pair ajoutent un vecteur concurrentiel supplémentaire : ces modèles évitent les frais de concession aéroportuaire, permettant des prix affichés plus bas. Les opérateurs traditionnels ont répondu par des voies de retrait rapide et en entrant dans des partenariats en marque blanche pour retrouver leur pertinence dans les corridors du centre-ville. Néanmoins, les locations à la journée en milieu urbain continuent de subir une pression structurelle de la part des alternatives à la demande.

Risque croissant de valeur résiduelle dans les cycles technologiques rapides des véhicules électriques

La politique tarifaire agressive des constructeurs et les innovations rapides en matière de batteries bouleversent les anticipations de revente. En conséquence, les bailleurs ont ajusté les valeurs résiduelles en réponse à une baisse significative des annonces de véhicules électriques d'occasion, notamment ceux des Tesla. ALG a réduit ses projections de valeurs résiduelles pour la plupart des véhicules électriques, compliquant les décisions d'approvisionnement des flottes. Les opérateurs envisageant des commandes importantes de véhicules électriques doivent désormais modéliser plusieurs scénarios de cession et couvrir la revente via des clauses de rachat garanties. Cette volatilité tempère les déploiements d'électrification à court terme, même si les clients d'entreprise réclament des flottes vertes, créant une dynamique de traction-poussée pesant sur la courbe de croissance du marché de la location de voitures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de réservation : les canaux numériques redéfinissent l'acquisition de clients

En 2025, les plateformes hors ligne détenaient une part de 54,12 % du marché de la location de voitures. Parallèlement, les plateformes en ligne devraient connaître un taux de croissance robuste de 10,42 % de TCAC au cours de la période de prévision (2026-2031). Ce paysage en évolution a diminué la prédominance des comptoirs physiques traditionnels, tout en élargissant paradoxalement la portée mondiale même des marques de taille moyenne. La commodité est palpable pour les membres fidèles : les profils préremplis et les clés mobiles sécurisées leur permettent de contourner entièrement les comptoirs, simplifiant leur expérience. De plus, grâce aux notifications push les alertant des retards de vol, les clients peuvent ajuster sans effort les horaires de prise en charge, améliorant ainsi la satisfaction globale. Si les présentations spontanées hors ligne jouent encore un rôle dans les zones à accès limité aux smartphones, elles doivent faire face à des coûts de réservation plus élevés en raison des dépenses de personnel et d'installations.

Le trafic numérique converge de plus en plus avec les applications des compagnies aériennes, les plateformes hôtelières et les agences de voyages en ligne tierces, qui proposent désormais des options de mobilité en vente croisée. Cette intégration réduit les coûts d'acquisition de clients et ouvre la voie à des revenus supplémentaires grâce à des services groupés tels que les assurances et les options GPS. En outre, les réservoirs de données générés par ces transactions donnent aux planificateurs de flotte une visibilité sur la demande par paires de villes, permettant des transferts de flotte opportuns et réduisant les jours d'inactivité. En conséquence, les opérateurs adoptant des stratégies API-first ont largement devancé leurs concurrents en termes de métriques d'utilisation dans le secteur de la location de voitures.

Par application : les voyages de loisirs stimulent l'expansion du marché

Sur la base des tendances du tourisme expérientiel, les voyageurs de loisirs ont généré une part de 55,68 % du marché de la location de voitures en 2025 et maintiendront un TCAC de 10,45 % au cours de la période de prévision (2026-2031). Les familles qui planifient des vacances en voiture à plusieurs étapes accordent une grande importance au contrôle du véhicule et à la flexibilité pour les bagages, indisponibles dans les circuits organisés. Les options de livraison sans contact introduites pendant la pandémie restent populaires car elles permettent aux locataires de se rendre directement de la récupération des bagages à l'emplacement de stationnement, évitant les navettes bondées. Une meilleure efficacité énergétique et de vastes espaces de chargement figurent en tête des préférences des locataires de loisirs, orientant les achats vers les modèles crossover.

Les voyages d'affaires retrouvent les volumes de trajets de 2019, la durée moyenne de location ayant augmenté grâce aux politiques de travail hybride qui permettent aux employés d'ajouter des jours personnels. Cette combinaison d'affaires et de loisirs soutient l'utilisation en semaine et le week-end, lissant la courbe des revenus. Les comptes d'entreprise programmables qui intègrent le reporting des émissions aident les opérateurs à attirer des entreprises soucieuses de durabilité, renforçant la résilience de la demande même si les volumes de voyages d'entreprise plafonnent.

Par utilisateur final : les modèles pair-à-pair perturbent les segments traditionnels

Les particuliers en conduite autonome ont conservé une part de 66,02 % du marché de la location de voitures en 2025, soulignant l'autonomie personnelle comme principal moteur pour les clients du marché de la location de voitures. Pendant ce temps, les locations pair-à-pair progressent à un TCAC de 10,58 % au cours de la période de prévision (2026-2031), grignotant les niveaux de prix d'entrée de gamme. Les hôtes monétisent des véhicules personnels sous-utilisés dans des quartiers résidentiels plus proches des locataires que les dépôts aéroportuaires. Les systèmes de notation et les garanties d'assurance ont atténué les préoccupations de sécurité qui limitaient autrefois l'adoption. Les entreprises traditionnelles répondent en reconditionnant les voitures inactives dans des formules d'abonnement urbain pour les résidents locaux, protégeant l'utilisation des unités vieillissantes.

Les flottes d'entreprise explorent de plus en plus des abonnements flexibles, échangeant des contrats de leasing rigides contre des modèles basés sur la location qui s'ajustent au gré des effectifs. Ce pivot oriente une partie des kilomètres d'entreprise vers des accords de location à long terme, incluant la maintenance et le service d'assistance routière. Les services de chauffeur s'adressent aux cadres et aux touristes de luxe dans les juridictions aux conditions routières difficiles, mais ne représentent qu'une petite part du marché global de la location de voitures.

Par type de véhicule : les SUV mènent la croissance malgré la dominance des économiques

Les mini et voitures économiques contrôlent une part de 36,30 % du marché de la location de voitures en 2025 en raison des voyageurs sensibles aux prix et des entreprises qui appliquent des plafonds de tarif journalier. Néanmoins, les SUV et les monospaces devraient enregistrer le TCAC le plus rapide de 10,49 % au cours de la période de prévision (2026-2031), captant la demande aspirationnelle et s'adaptant aux voyages en groupe. Les positions d'assise surélevées et la sécurité perçue renforcent leur popularité auprès des familles. Les gestionnaires de flotte doivent peser des revenus journaliers plus élevés par rapport à des coûts d'acquisition et de carburant plus importants, notamment dans les régions manquant d'incitations fiscales pour les groupes motopropulseurs efficaces.

Les segments de luxe et premium génèrent des marges robustes par journée mais restent vulnérables aux substituts de covoiturage offrant des véhicules premium avec chauffeur. Les opérateurs recherchent des rachats par les constructeurs ou des contrats de valeur résiduelle garantie pour dérisquer les flottes prestige. Parallèlement, des engagements comme la commande de SIXT portant sur jusqu'à 250 000 unités Stellantis signalent un pivot général vers des groupes motopropulseurs électrifiés, couvrant tout, des compactes à hayon aux SUV de taille intermédiaire.

Par durée de location : les abonnements à long terme transforment les modèles économiques

Les locations à court terme détenaient une part de 64,88 % du marché de la location de voitures en 2025, mais les contrats à long terme progresseront à un TCAC de 10,55 % au cours de la période de prévision (2026-2031). Les acheteurs d'entreprise apprécient la nature hors bilan des locations mois par mois, tandis que les consommateurs individuels dans les métropoles congestionnées considèrent les abonnements comme une alternative à la propriété sans contrainte de stationnement. Les opérateurs regroupent la maintenance, l'assurance et les échanges saisonniers sous une mensualité, stabilisant les revenus et améliorant la prévisibilité de la flotte. Les locations à moyen terme servent les employés en mutation ou les équipes de tournage ayant besoin de voitures pendant plusieurs semaines, comblant les lacunes entre la demande quotidienne au détail et les engagements de bail annuels.

Enterprise Mobility a attribué une légère croissance dans les services de gestion de flotte au chiffre d'affaires record de 38 milliards USD pour l'exercice fiscal 2024, soulignant la rentabilité des contrats à durée prolongée. Les organismes de réglementation élaborent des lignes directrices qui brouillent la frontière entre location et bail ; les coûts de conformité devraient être modestes par rapport aux avantages des flux de trésorerie prévisibles.

Analyse géographique

L'Amérique du Nord représente une part de 35,02 % du marché de la location de voitures en 2025, reflétant une infrastructure de voyage mature et une forte culture de propriété de véhicules. Avis Budget Group a affiché 12 milliards USD de ventes en 2023, alors que les flux de passagers aéroportuaires retrouvaient leur élan et que les réinscriptions au programme de fidélité progressaient. Les moteurs de tarification dynamique ont exploité les données sur les perturbations des vols pour capitaliser sur les réservations de dernière minute. L'adoption des véhicules électriques reste modérée en raison des déserts de recharge le long des autoroutes rurales, mais les clients d'entreprise ont commencé à exiger des catégories à faibles émissions pour les centres-villes comme New York et Los Angeles. L'intensité concurrentielle est élevée dans les corridors urbains où les plateformes de covoiturage maintiennent un ancrage fort, bien que les locations dominent toujours les trajets interétatiques à sens unique.

L'Asie-Pacifique devrait croître avec un TCAC de 10,62 % au cours de la période de prévision (2026-2031). La montée en puissance des voyages de la classe moyenne, les programmes de visa à l'arrivée et la forte croissance des sièges d'avion soutiennent la dynamique du marché. Enterprise Mobility a ouvert dix agences en Thaïlande en 2024 et exploite désormais quatre-vingt-dix-sept sites au Japon, illustrant un développement agressif du réseau. L'Indonésie, le Vietnam et l'Inde affichent une croissance à deux chiffres du tourisme entrant, mettant à rude épreuve la capacité des transports en commun et orientant les visiteurs vers des solutions de conduite autonome. Les constructeurs chinois de véhicules électriques entrent dans le segment touristique en proposant des crossovers électriques à prix réduit via des partenariats de location, créant une voie à faible coût vers une exposition internationale de la marque.

L'Europe reste une arène sophistiquée mais farouchement concurrentielle. Le contrat pluriannuel de SIXT portant sur 250 000 véhicules Stellantis sécurise l'approvisionnement face aux pénuries de puces et fait avancer sa feuille de route d'électrification. Amsterdam introduit des zones zéro émission en 2025, incitant les opérateurs à réserver des places de stationnement à haute valeur pour les flottes électriques. Les locations transfrontalières prospèrent sur le continent grâce aux frontières internes ouvertes, bien que les différents régimes de péage routier compliquent le suivi des flottes. La réintégration d'Europcar aux États-Unis avec des points de vente à Atlanta et Dallas signale des ambitions transatlantiques renouvelées. Ailleurs, l'Amérique latine et le Moyen-Orient bénéficient de l'amélioration des réseaux routiers et d'événements entrants tels que la poussée touristique de Vision 2030 en Arabie saoudite, mais la volatilité des devises et les restrictions à l'importation nécessitent une allocation de capital agile.

Paysage réglementaire

La réglementation de la location de voitures se durcit autour de la protection des consommateurs, de la conformité en matière de sécurité et des modèles émergents de pair-à-pair (P2P), avec des règles variant fortement selon les juridictions. Aux États-Unis, des exigences fédérales telles que le Raechel and Jacqueline Houck Safe Rental Car Act (2015) continuent de façonner les processus de gestion des rappels pour les grandes flottes. Au niveau des États, le Maryland a signé le HB 1186 en avril 2026 pour établir un cadre plus clair d'assurance et de responsabilité pour le partage de voitures P2P (entrée en vigueur le 1er octobre 2026), tandis que le Colorado met progressivement en place des obligations d'équipement adaptatif liées à l'ADA pour les véhicules de location, étendant la conformité aux petits loueurs commerciaux d'ici juillet 2026.

En dehors des États-Unis, les autorités et les organismes du secteur formalisent des normes qui affectent les processus opérationnels au comptoir et en ligne. Le gouvernement britannique maintient le code de bonnes pratiques du Rental Vehicle Security Scheme (RVSS) comme référence de sécurité pour les loueurs, mettant l'accent sur les vérifications d'identité, la formation du personnel et les procédures de sécurité. En Chine, la norme GB/T 29911-2025 établit des standards de service de location de voitures à partir de novembre 2025. En Europe, les locations transfrontalières relèvent également de directives et d'exigences administratives en évolution, renforcées par des normes de concurrence et de transparence telles que les directives de divulgation liées à la CMA britannique, soutenues par ACRISS.

Analyse de la chaîne de valeur

La chaîne de valeur de la location de voitures commence par l'acquisition de flotte (approvisionnement auprès des constructeurs et circuits de revente), puis passe par le financement et l'assurance, l'entretien de flotte (télématique, maintenance, réparation, nettoyage et opérations de dépôt), et la distribution via les concessions aéroportuaires, les agences de proximité, les canaux numériques directs, les agences de voyage en ligne (OTA) et les écosystèmes de fidélité des compagnies aériennes et du voyage. La conformité et la gestion des risques traversent plusieurs maillons, notamment les contrôles de rappel de sécurité pour les grandes flottes en vertu du Raechel and Jacqueline Houck Safe Rental Car Act (2015) et les considérations de responsabilité telles que le Graves Amendment fédéral (2005) aux États-Unis.

Les mouvements récents suggèrent que la création de valeur s'étend au-delà des locations quotidiennes traditionnelles vers la distribution pilotée par plateforme et les opérations de flotte pour des tiers. En avril 2026, Europcar Mobility Group s'est associé à MIC Co., Ltd. (Niconico Rent-A-Car) pour permettre un accès de réservation mondial à l'offre de location japonaise via la plateforme Europcar, renforçant la distribution du tourisme entrant. Sur le plan opérationnel, Hertz a lancé Oro Mobility en avril 2026 pour fournir des services clés en main de gestion de flotte (maintenance, nettoyage et opérations de dépôt) pour les véhicules autonomes et de covoiturage, ancrés par un partenariat avec Uber. L'entreprise positionne effectivement les services d'exploitation de flotte contractuelle comme une couche de revenus en aval supplémentaire. Les intégrations de fidélité et de plateformes de voyage approfondissent également la captation de la demande, notamment SIXT USA devenant partenaire vedette d'American Airlines AAdvantage en juillet 2026.

Paysage concurrentiel

Trois acteurs établis, Enterprise Holdings, Avis Budget Group et Hertz, ancrent un marché qui admet des perturbateurs agiles. Bien qu'une poignée de grands acteurs commandent une part significative des revenus mondiaux, le marché offre encore de nombreuses opportunités pour les leaders régionaux de prospérer. Enterprise tire parti de la densité de ses agences de quartier pour alimenter la croissance des comptes d'entreprise et canalise les véhicules hors-leasing vers la revente au détail à des marges favorables. Avis Budget met l'accent sur la transformation numérique, migrant les processus d'achat de tarifs vers le cloud pour une expérimentation plus rapide. Hertz continue d'optimiser la composition de sa flotte après de lourdes dépréciations de véhicules électriques, réallouant les capitaux vers des modèles à combustion plus liquides.

Les leaders pair-à-pair Turo et Getaround capitalisent sur leurs faibles coûts fixes et leur intégration rapide des hôtes. Leurs plateformes déploient des moteurs de risque basés sur l'apprentissage automatique qui approuvent la plupart des trajets en quelques secondes, capturant les clients sensibles au temps. Les opérateurs traditionnels ont opté pour la collaboration plutôt que pour la confrontation : plusieurs d'entre eux placent désormais des unités inactives sur des marchés pair-à-pair en basse saison. La sophistication de la tarification dynamique est devenue un levier concurrentiel. Les outils de rendement basés sur l'IA segmentent les clients selon leur propension au désabonnement, préservant les marges sur les segments inélastiques tout en s'adaptant aux plages de prix concurrentielles pour les acheteurs de loisirs. Les stratégies d'électrification des flottes divergent : SIXT installe des chargeurs universels dans ses dépôts européens, tandis que les indépendants américains se concentrent sur les modèles hybrides pour couvrir le risque résiduel.

L'alliance de Turo avec Uber intègre l'inventaire de location dans les flux de mobilité à la demande. L'expansion de la franchise d'Enterprise à travers la Thaïlande assure un avantage de premier entrant dans les provinces touristiques secondaires. Chaque initiative souligne le pivot du secteur, passant de la simple location d'actifs à l'orchestration de mobilité basée sur des plateformes.

Leaders du secteur de la location de voitures

Avis Budget Group Inc.

Sixt

Hertz Corp.

Enterprise Holdings Inc.

Europcar Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les partenariats de plateformes de mobilité ouvrent un espace vierge permettant aux loueurs de monétiser leurs capacités opérationnelles plutôt que seulement les jours-véhicule. Hertz a lancé Oro Mobility en avril 2026 pour fournir des opérations de flotte aux partenaires de mobilité autonome et à conducteur, en commençant par une approche de déploiement liée à Uber qui regroupe la recharge, le nettoyage et la maintenance dans un service géré. Ce modèle ajoute un nouvel ensemble d'acheteurs, y compris les opérateurs de robotaxi et de covoiturage, et accroît l'importance des réseaux de dépôts, des processus standardisés et de la visibilité en temps réel de la flotte dans les grandes métropoles.

La distribution numérique et la captation de la demande basée sur la fidélité présentent également une opportunité, car les écosystèmes de voyage peuvent réduire les coûts d'acquisition de clients et favoriser une utilisation répétée. L'intégration entre Turo et Uber mentionnée dans le contexte du rapport montre comment les grandes plateformes grand public peuvent intégrer directement les options de location dans les applications de mobilité quotidienne. Les liens de fidélité avec les compagnies aériennes offrent un autre point d'accès pour les voyageurs fréquents, renforcés par SIXT devenant partenaire vedette d'American Airlines AAdvantage en juillet 2026. Sur le plan opérationnel, les outils de flotte connectée et d'IA deviennent de plus en plus centraux dans les décisions d'utilisation et de tarification, conformément à l'accent mis en 2026 par l'American Car Rental Association (ACRA) sur des cycles d'exploitation plus rapides et pilotés par logiciel, alignés sur l'évolution du marché vers la tarification dynamique et des parcours de réservation sans friction.

Développements récents du secteur

- Juillet 2026 : Avis Budget Group a lancé Avis First, une expérience de location premium de type conciergerie avec service au trottoir et accès à des véhicules haut de gamme dans les principaux aéroports américains et certains marchés locaux sélectionnés. Cette initiative affine la segmentation vers les voyageurs à plus haute valeur et renforce la différenciation dans les sites aéroportuaires à fort volume où la rapidité de service et la conversion de fidélité sont essentielles.

- Juillet 2025 : Avis Budget Group a annoncé un partenariat stratégique pluriannuel avec Waymo pour soutenir les opérations de flotte de covoiturage autonome et l'infrastructure associée à Dallas. Cela approfondit les liens entre les loueurs et l'économie des plateformes de véhicules autonomes, positionnant les services de flotte et les opérations de dépôt comme une voie de croissance parallèle aux locations de détail traditionnelles.

- Octobre 2024 : Enterprise Mobility s'est développé en Thaïlande via son partenaire franchisé Thai Rent a Car, en ouvrant des agences Enterprise Rent-A-Car, National Car Rental et Alamo. Ce déploiement étend la couverture de proximité et aéroportuaire dans un marché du voyage Asie-Pacifique en forte croissance et soutient un développement plus large du réseau dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la location de voitures est défini comme les revenus générés par la location de voitures particulières et de véhicules utilitaires légers pour une période définie, où la tarification est généralement basée sur la durée avec des options supplémentaires telles que l'assurance, les options de carburant et les conducteurs additionnels.

Exclusions du périmètre : Nous excluons les ventes de véhicules, la location longue durée destinée aux consommateurs, et les seules courses de covoiturage ou de taxi où un véhicule n'est pas loué à l'utilisateur.

Aperçu de la segmentation

- Par mode de réservation

- Hors ligne

- En ligne

- Par application

- Loisirs

- Affaires

- Par utilisateur final

- Particulier en conduite autonome

- Conduite avec chauffeur

- Abonnement de flotte d'entreprise

- Location pair-à-pair

- Par type de véhicule

- Mini et voitures économiques

- Voitures compactes et intermédiaires

- Voitures standard et grande taille

- SUV et monospaces

- Voitures de luxe/premium

- Par durée de location

- Court terme

- Moyen terme

- Long terme

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer la base factuelle autour de la demande de voyage, des tendances de mobilité et de l'économie de flotte, ce qui nous a ensuite aidés à établir des fourchettes réalistes pour l'utilisation et la tarification. Nous nous sommes référés à des sources publiques et officielles telles que les agences nationales de statistiques des transports, les statistiques de trafic aéroportuaire, les offices de tourisme, et les séries macroéconomiques des banques centrales ou des recensements, qui étayent les données de volume de voyage et de saisonnalité.

Pour rendre le modèle opérationnel, nous avons également utilisé des informations provenant des rapports annuels d'entreprises, des présentations de résultats, des publications d'associations et de la couverture de presse fiable pour comprendre les évolutions de la taille des flottes, la répartition des canaux et les actions tarifaires. Le cas échéant, des abonnements payants aux données financières d'entreprises et aux actualités, des bases de données de brevets, et des relevés d'importation ou d'exportation au niveau des expéditions ont été utilisés pour combler les lacunes concernant le calendrier de l'offre de véhicules et les nouvelles fonctionnalités de mobilité. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes avec des opérateurs de flotte, des intermédiaires de voyage, des gestionnaires de sites aéroportuaires et hors aéroport, et des acheteurs de mobilité d'entreprise dans les principales régions, afin que les hypothèses puissent être remises en question en temps réel. Ces échanges ont permis de confirmer les évolutions des canaux de réservation, les fourchettes d'utilisation, et la manière dont les revenus des options supplémentaires et les taux de souscription d'assurance varient selon le type de voyageur et la saison, cette logique étant intégrée dans le modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 15 % | APAC : 41 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Responsables : 47 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante du pool de demande qui reconstitue les transactions de location à partir de l'activité de voyage (trafic passagers aérien, arrivées de loisirs et intensité des déplacements professionnels), suivie de la pénétration de la location et de la durée moyenne de location pour estimer les jours loués. Les revenus sont ensuite calculés en appliquant des niveaux de tarif journalier mixtes plus les revenus des options supplémentaires (assurance, surclassements et frais), et les résultats sont vérifiés par cohérence à l'aide d'approximations ascendantes sélectives telles que l'économie de stations échantillons, les agrégations de taille de flotte, et les temps d'utilisation observés multipliés par les jours en flotte.

Les principales données sur lesquelles nous nous sommes appuyés incluent la répartition aéroport/proximité, le mix de réservation en ligne/hors ligne, l'évolution du tarif journalier moyen par saison, les taux d'utilisation et de rotation de la flotte, le mix de véhicules économiques/premium, et la part de la demande d'autopartage sans chauffeur par rapport à la demande avec chauffeur là où elle est courante. Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différentes trajectoires de reprise du voyage, la tension sur l'offre de véhicules et la normalisation des prix, puis d'aligner le scénario retenu sur ce que les personnes interrogées ont décrit comme le plus probable dans les prochaines années. Lorsque les vérifications ascendantes présentaient des données manquantes, les lacunes ont été comblées en appliquant des moyennes par type de site et des fourchettes d'utilisation prudentes, puis celles-ci ont été retestées par rapport aux indicateurs de voyage régionaux avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants tels que les volumes de voyage, les commentaires sur la disponibilité de la flotte, et les mouvements de prix observables, afin que la valeur finale ne dévie pas de ce que le marché peut réellement soutenir. Les valeurs aberrantes ont été signalées, examinées par un autre analyste, puis soit corrigées via des hypothèses mises à jour, soit reconfirmées via un point de contact d'expert de suivi lorsque l'écart restait inexpliqué.

Le rapport est actualisé annuellement, et des événements importants tels que de fortes variations des prix du carburant, des changements réglementaires majeurs ou des réductions importantes de flotte déclenchent des vérifications intermédiaires des hypothèses d'utilisation et de tarif. Avant la livraison, une dernière révision est effectuée afin que le modèle reflète les dernières divulgations publiques et indicateurs de demande disponibles à ce moment-là.

Estimation du marché de la location de voitures par Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour la location de voitures, car les éditeurs ne comptabilisent pas toujours les mêmes flux de revenus, et ils peuvent également utiliser des années de base, des moments de conversion de change et des hypothèses de tarification différents. L'écart devient généralement plus important lorsqu'une estimation s'appuie fortement sur des taux de croissance du voyage de haut niveau sans suffisamment de vérifications sur la capacité et l'utilisation de la flotte.

En suivant les jours d'utilisation, les tarifs journaliers mixtes et la logique des revenus des options supplémentaires, Mordor Intelligence maintient la valeur liée aux locations réellement effectuées, ce qui réduit la dérive de périmètre due aux services de mobilité adjacents et facilite la validation de la transition d'une année sur l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 169,36 milliards USD (2026) | |

| Cabinet de conseil mondial A | 214,85 milliards USD (2025) | Utilise une définition plus large des revenus de services et une année de base différente, et le résumé public ne sépare pas clairement les locations classiques des services de mobilité groupés, ce qui peut gonfler la valeur affichée. |

| Groupe de recherche sectoriel B | 168,48 milliards USD (2025) | Ancre la série sur une base 2024 et projette vers l'avant, de sorte que la valeur de 2025 est sensible aux hypothèses choisies de reprise du voyage et de croissance des tarifs, avec peu de détails sur la manière dont la disponibilité de la flotte contraint la demande. |

Dans l'ensemble, le principal enseignement est que de petits choix de périmètre, comme le fait de comptabiliser ou non intégralement les options supplémentaires, la manière dont les canaux de réservation sont traités, et l'année utilisée comme ancrage, peuvent modifier sensiblement la taille du marché. Notre approche reste traçable car chaque région est construite à partir de la demande générée par le voyage, puis vérifiée par rapport à la réalité de la flotte et de la tarification avant la finalisation des totaux.

Questions clés répondues dans le rapport

Quelle est la taille du marché de la location de voitures en 2026 ?

La taille du marché de la location de voitures s'élève à 169,36 milliards USD en 2026.

Quel est le TCAC prévu pour la location de voitures jusqu'en 2031 ?

Le secteur devrait enregistrer un TCAC de 10,36 % entre 2026 et 2031.

Quelle région devrait connaître la croissance la plus rapide pour la location de voitures d'ici 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 10,62 % grâce à l'essor du tourisme et aux investissements dans les infrastructures.

Quel canal de réservation détient la plus grande part des réservations de location ?

Les plateformes hors ligne commandent une part de 54,12 % et continuent d'élargir leur avance.

Pourquoi les abonnements de location à long terme gagnent-ils du terrain ?

Les entreprises et les résidents urbains privilégient les abonnements pour leur flexibilité et la prévisibilité des coûts, propulsant les locations à long terme à un TCAC de 10,55 %.

Quels risques les véhicules électriques posent-ils aux flottes de location ?

La dépréciation rapide et les valeurs résiduelles incertaines peuvent éroder la rentabilité, comme le soulignent les pertes récentes enregistrées par Hertz.

Dernière mise à jour de la page le: