Taille et parts du marché de la location de voitures électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.90 Milliards de dollars |

| Taille du Marché (2031) | 21.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.41% CAGR |

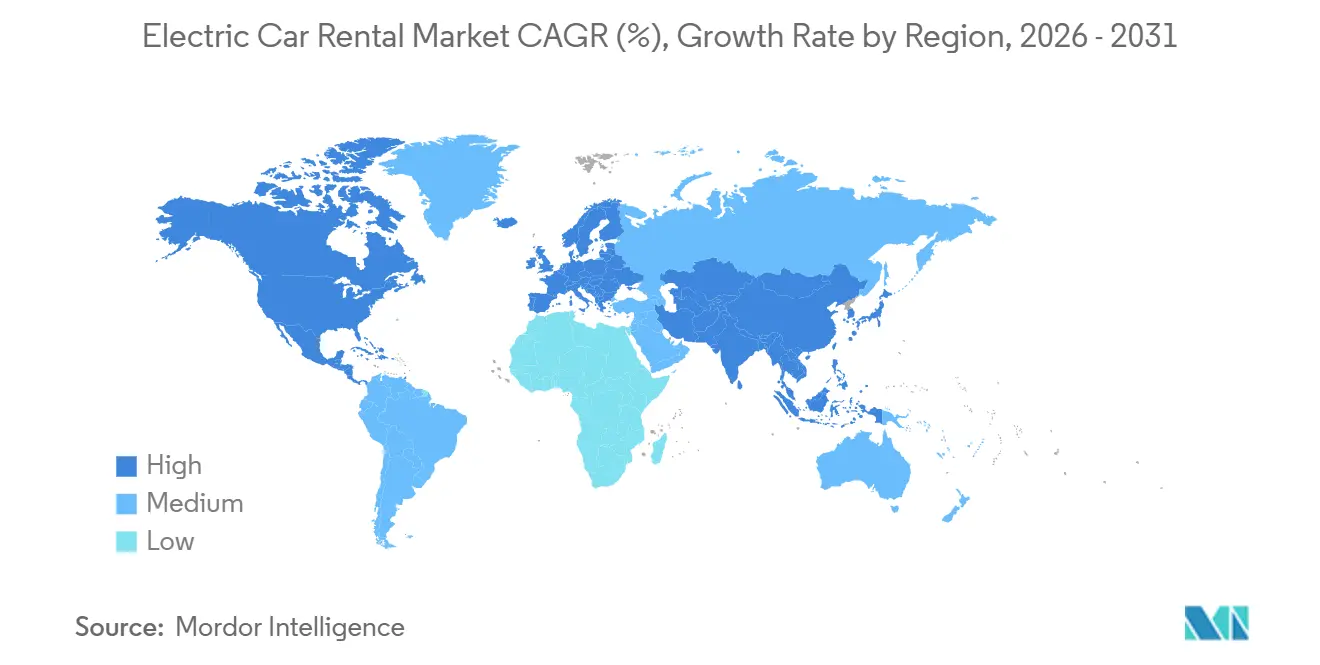

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

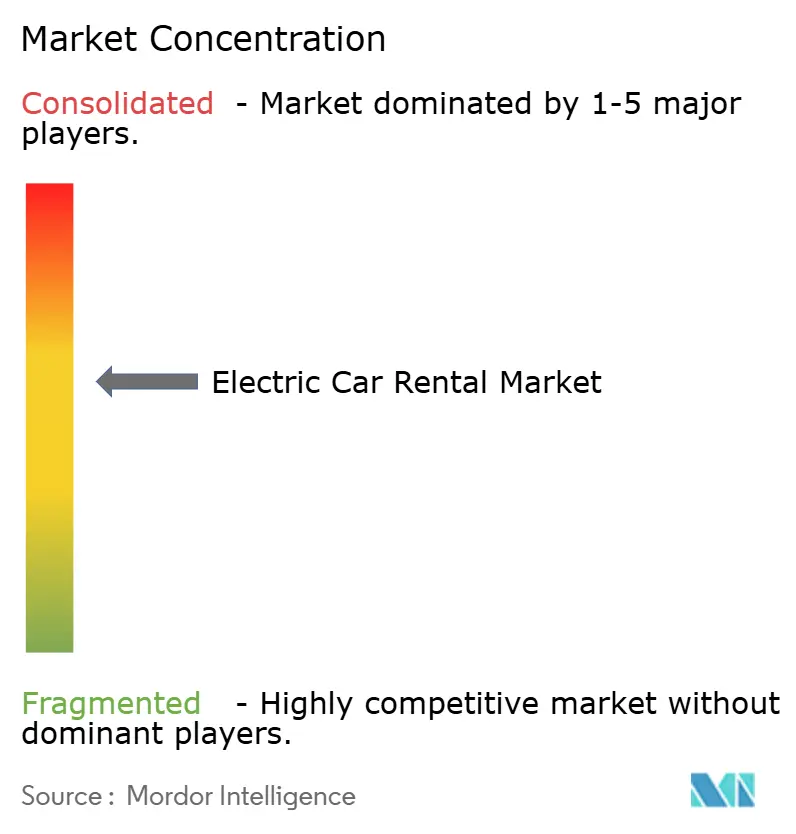

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures électriques par Mordor Intelligence

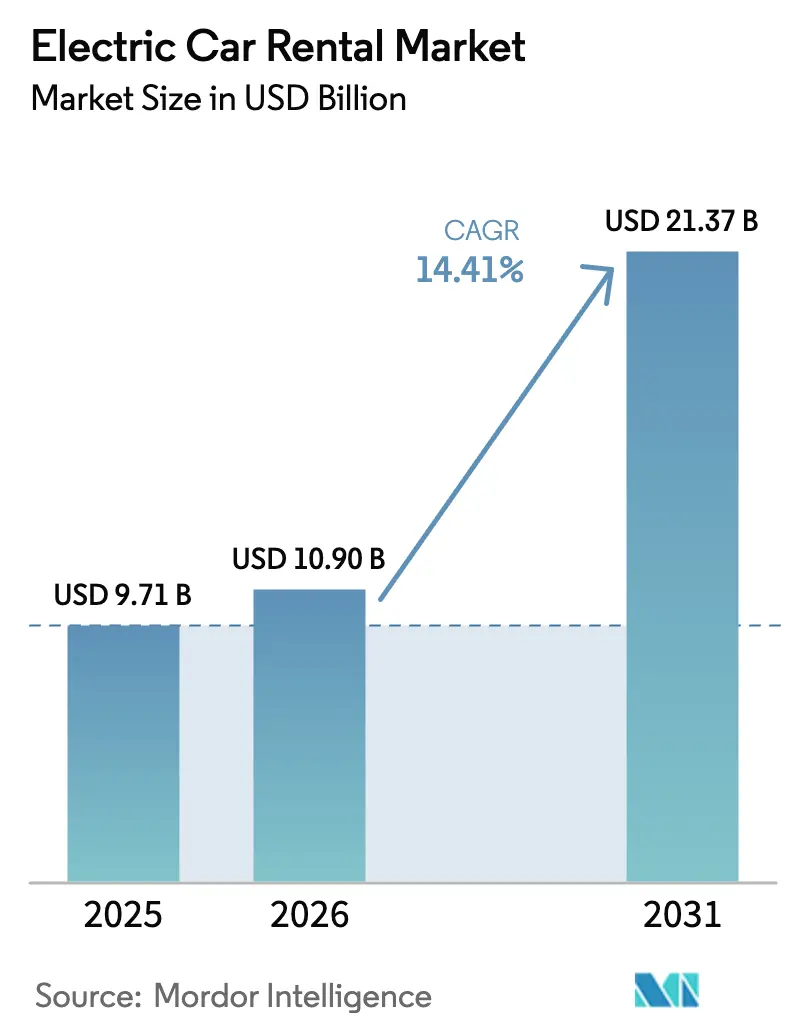

La taille du marché de la location de voitures électriques devrait passer de 9,71 milliards USD en 2025 à 10,90 milliards USD en 2026 et devrait atteindre 21,37 milliards USD d'ici 2031, à un CAGR de 14,41 % sur la période 2026-2031. L'élan vers l'électrification des flottes, le renforcement des partenariats entre les constructeurs automobiles et les loueurs, ainsi que la montée en puissance des capacités de recharge rapide dans les aéroports redéfinissent les normes d'approvisionnement, tandis que les gestionnaires de voyages d'affaires, les entités municipales et les clients loisirs adoptent les véhicules électriques à batterie à grande échelle. Les unités électriques à batterie dominent déjà les commandes, car les garanties de valeur résiduelle des constructeurs automobiles atténuent le risque de dépréciation, tandis que les plateformes entre particuliers élargissent l'accès des consommateurs et intensifient la pression sur les prix des opérateurs traditionnels. Les autorités aéroportuaires régionales accélèrent le déploiement des infrastructures pour réduire les délais de rotation des véhicules, et la monétisation des crédits carbone vient désormais compléter les flux de trésorerie des opérateurs sur les marchés soumis à des obligations de conformité. La dynamique concurrentielle reste intense, les acteurs numériques innovants rivalisant avec les opérateurs à service complet qui doivent équilibrer les investissements dans les réseaux de recharge et la gestion de la valeur résiduelle.

Points clés du rapport

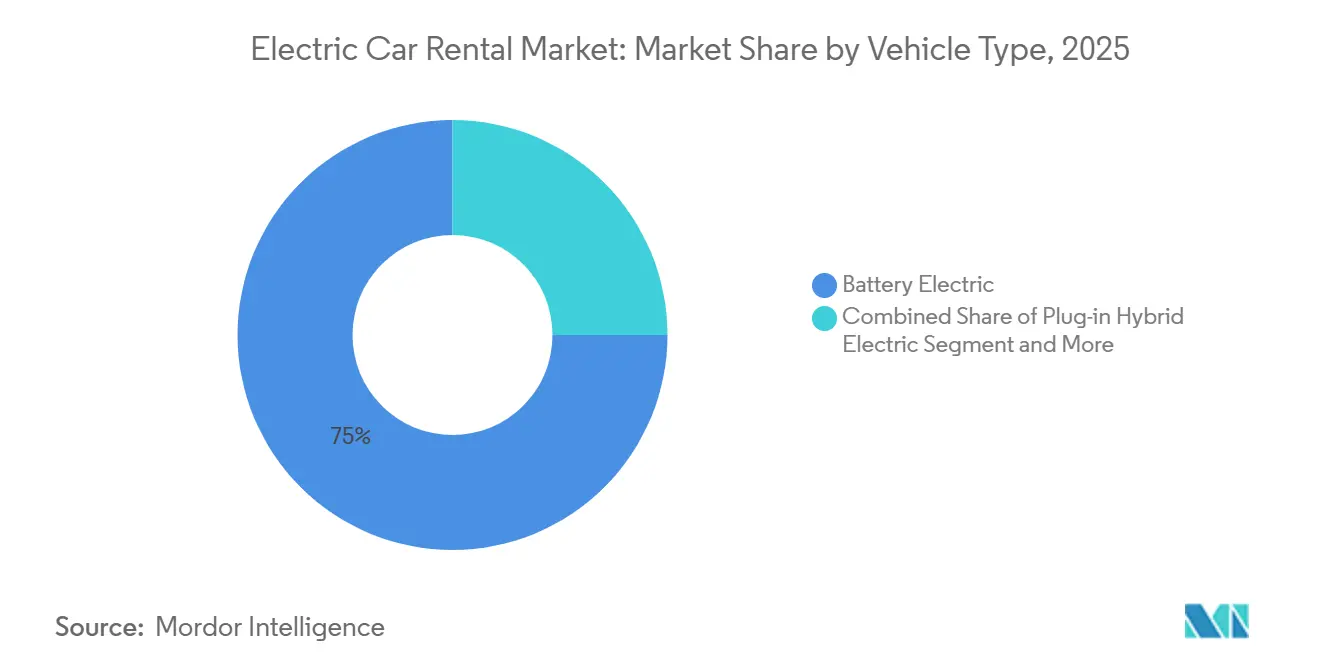

- Par type de véhicule, les modèles électriques à batterie ont dominé le marché de la location de voitures électriques avec une part de marché de 75,02 % en 2025 et devraient progresser à un CAGR de 17,85 % jusqu'en 2031.

- Par style de carrosserie, les SUV ont représenté 42,15 % de la taille du marché de la location de voitures électriques en 2025 et devraient progresser à un CAGR de 15,48 % jusqu'en 2031.

- Par type de client, les clients loisirs/tourisme ont détenu 59,03 % des parts en 2025, tandis que les abonnements des conducteurs de covoiturage devraient croître à un CAGR de 18,31 % entre 2026 et 2031.

- Par canal de réservation, les réservations en ligne ont représenté 64,11 % du marché de la location de voitures électriques en 2025 et devraient croître à un CAGR de 16,84 % jusqu'en 2031.

- Par durée de location, les locations à court terme ont représenté la plus grande part de la demande en 2025, avec 58,36 %, tandis que les abonnements à long terme progressent à un CAGR de 15,03 % d'ici 2031.

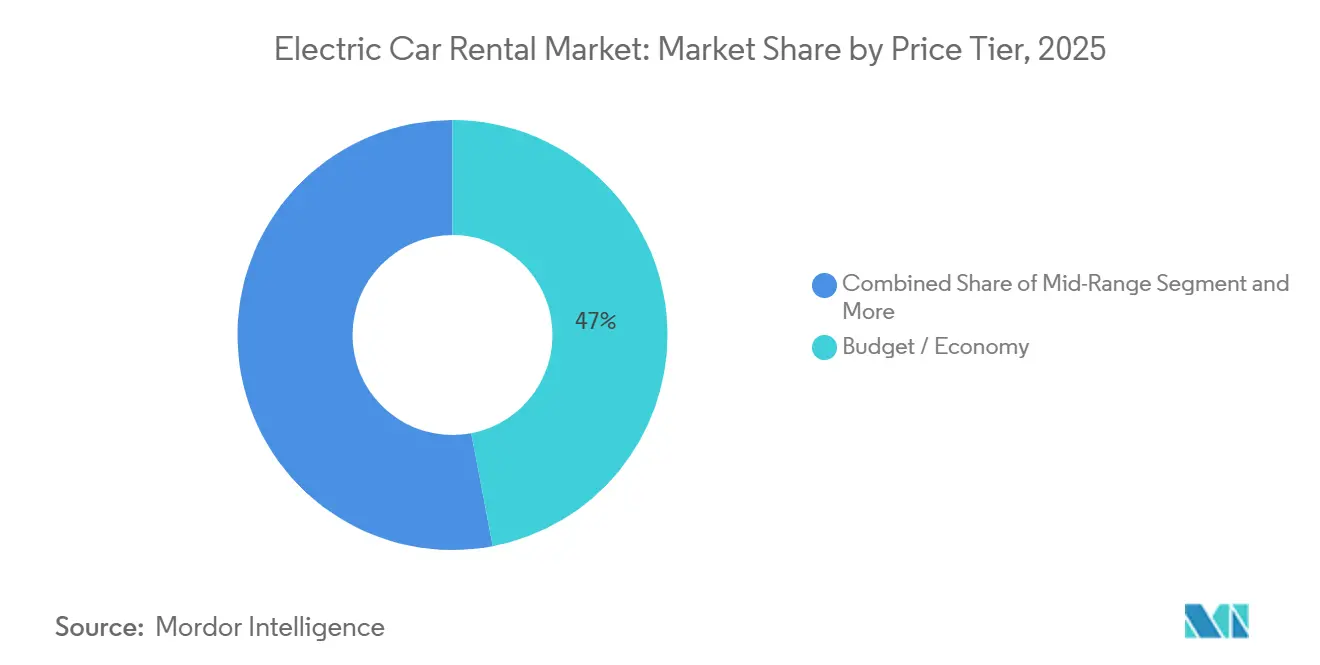

- Par niveau de prix, les voitures économiques/entrée de gamme ont détenu 47,01 % des parts en 2025, tandis que les offres de luxe et premium progressent à un CAGR de 17,22 % jusqu'en 2031.

- Par usage final, les locations pour le transport aéroportuaire ont dominé avec une part de 50,24 % en 2025, tandis que la livraison du dernier kilomètre devrait croître à un CAGR de 16,35 % d'ici 2031.

- Par géographie, l'Amérique du Nord a capté 40,25 % des parts du marché de la location de voitures électriques en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide à 15,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la location de voitures électriques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les VEB atteignent la parité du coût total de possession | +3.2% | Mondial, adoption précoce en Norvège, en Californie, aux Pays-Bas | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de flottes de véhicules électriques | +2.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Garanties de valeur résiduelle des constructeurs automobiles | +2.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion rapide de la recharge rapide dans les aéroports | +2.1% | Amérique du Nord, Europe, hubs Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du partage de véhicules électriques entre particuliers | +1.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone | +1.2% | Europe, Californie, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse de la parité du coût total de possession des VEB par rapport aux véhicules à moteur à combustion interne dans les cycles de location à forte utilisation

La baisse des prix des batteries lithium-ion a atteint un jalon significatif, rendant l'acquisition de véhicules électriques à batterie (VEB) à l'échelle des flottes financièrement plus viable que les véhicules à moteur à combustion interne (MCI) sur l'ensemble de leur cycle de vie. Cette évolution a eu un impact particulièrement important dans les régions où les coûts du carburant sont élevés, où les VEB offrent des économies substantielles sur les dépenses opérationnelles. Les véhicules de location, qui parcourent généralement de longues distances annuellement, bénéficient de coûts de carburant réduits et d'exigences de maintenance moindres. Les économies de maintenance sont notables, car les VEB nécessitent moins d'interventions de service que les véhicules à MCI, ce qui entraîne une réduction significative des dépenses globales de service pendant la période de location. Dans des pays comme la Norvège, les flottes ont signalé que les VEB atteignent la parité des coûts beaucoup plus rapidement que les véhicules à MCI, soulignant l'attrait économique croissant de l'électrification dans le secteur automobile.

Renforcement des mandats gouvernementaux de flottes de véhicules électriques pour les opérateurs de location

À partir de 2024, la réglementation sur les flottes propres avancées de Californie oblige les flottes prioritaires à passer exclusivement aux véhicules zéro émission, accélérant considérablement le rythme de renouvellement des flottes [1]"Réglementation sur les flottes propres avancées," Conseil des ressources atmosphériques de Californie, arb.ca.gov. De même, les cadres réglementaires de l'Union européenne et les programmes pilotes dans les villes chinoises introduisent des pénalités strictes qui découragent effectivement l'acquisition de véhicules à combustion interne par les opérateurs gérant des itinéraires transfrontaliers. Ces mesures redéfinissent le paysage concurrentiel, car les opérateurs incapables de gérer les coûts initiaux élevés associés aux véhicules électriques à batterie font face à des pressions de consolidation croissantes. En revanche, les entreprises qui ont mis en place des réseaux de recharge intégrés gagnent un avantage concurrentiel, tirant parti de leur infrastructure pour obtenir des positions favorables dans les appels d'offres de concessions aéroportuaires et d'autres opportunités stratégiques.

Partenariats constructeurs automobiles-loueurs offrant des garanties de valeur résiduelle

Stellantis et SIXT ont annoncé un accord de plusieurs milliards d'euros en vertu duquel SIXT pourrait acheter jusqu'à 250 000 véhicules Stellantis pour sa flotte de location en Europe et en Amérique du Nord d'ici 2026.[2]"Communiqué de presse SIXT," Sixt SE, sixt.com Cet accord offre stabilité et prévisibilité à Sixt, permettant à l'entreprise de se concentrer sur ses opérations sans se préoccuper des incertitudes liées à la valeur résiduelle. De même, General Motors a établi un partenariat comparable avec Enterprise pour ses modèles de véhicules électriques, offrant des conditions qui limitent l'exposition à la dépréciation et fournissent des garanties financières. Ces accords sont stratégiquement conçus pour réduire la charge financière des opérateurs, leur permettant d'allouer les ressources plus efficacement. De plus, ces collaborations jouent un rôle essentiel dans la promotion de l'adoption des véhicules électriques, favorisant une transition plus rapide vers des solutions de mobilité durable au sein du secteur.

Expansion rapide des concessions de recharge rapide dans les aéroports

En juillet 2025, bp pulse a ouvert son hub de recharge pour véhicules électriques le plus important aux États-Unis, situé à proximité de l'aéroport LAX (à environ 3 km), avec 48 bornes de recharge ultrarapide. Cette installation comprend une section dédiée à la rotation des véhicules de location, garantissant des opérations fluides pour les sociétés de location et la commodité des voyageurs. Cette initiative reflète l'engagement de l'aéroport en faveur du développement durable et de l'amélioration de l'expérience globale des passagers. De même, les aéroports de Heathrow, Narita et Changi ont mis en œuvre des solutions comparables, intégrant des systèmes de facturation avancés permettant aux opérateurs de location de facturer directement les voyageurs pour leur utilisation. Ces développements répondent à des préoccupations clés telles que la minimisation des temps d'immobilisation des véhicules et l'atténuation de l'anxiété liée à l'autonomie pour les visiteurs. De plus, ils offrent aux aéroports l'opportunité de diversifier leurs sources de revenus grâce à des suppléments innovants, s'alignant sur des objectifs plus larges d'efficacité opérationnelle et de satisfaction des clients.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de recharge insuffisante en banlieue | -1.8% | Amérique du Nord (zones extra-urbaines), Europe du Sud, Australie | Moyen terme (2-4 ans) |

| Dépréciation des batteries et coûts de réparation | -1.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes dans la souscription d'assurance | -1.1% | Mondial, plus prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Valeurs résiduelles volatiles pour les véhicules électriques | -0.9% | Europe, Asie du Sud-Est, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recharge insuffisante aux points de dépôt suburbains et ruraux

Les chargeurs rapides aux États-Unis étaient principalement concentrés dans les zones métropolitaines, créant des défis importants pour les déplacements en dehors des centres urbains[3]"Centre de données sur les carburants alternatifs," Département américain de l'énergie, energy.gov . Ce manque d'infrastructure limite la faisabilité des itinéraires en sens unique et oblige les opérateurs à appliquer des suppléments géographiques, ce qui décourage les réservations potentielles. De même, dans des régions telles que les circuits touristiques australiens et les zones rurales de l'Europe du Sud, l'absence de réseaux de recharge adéquats oblige les opérateurs à s'appuyer sur une combinaison de flottes de véhicules à moteur à combustion interne (MCI) et de véhicules électriques à batterie (VEB). Cette approche de flotte mixte augmente la complexité opérationnelle et fait monter les coûts d'inventaire, compliquant davantage l'adoption des véhicules électriques dans ces zones.

Coûts élevés de dépréciation des batteries et de réparation sur les cycles de location courts

Hertz a observé que la réparation des véhicules électriques après des collisions est nettement plus coûteuse que celle des véhicules à moteur à combustion interne. De plus, le remplacement d'un pack de batteries complet peut représenter une charge financière substantielle lorsque les réclamations sous garantie ne sont pas approuvées. Dans les environnements de location, l'utilisation fréquente de la technologie de recharge rapide accélère la détérioration de l'état général du véhicule à un rythme beaucoup plus rapide. Cette usure accélérée entraîne une réduction notable de la valeur perçue de ces véhicules sur le marché secondaire, car les acheteurs ont tendance à appliquer des décotes considérables, comprimant ainsi leurs valeurs résiduelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la dominance des batteries redéfinit l'économie des flottes

Les unités électriques à batterie ont représenté 75,02 % de la part de flotte en 2025 et devraient croître à un CAGR de 17,85 % jusqu'en 2031, tandis que les hybrides rechargeables comblent les lacunes sur les itinéraires ruraux mais engendrent des coûts de maintenance plus élevés. Les véhicules à pile à combustible restent au stade pilote uniquement, car la disponibilité du ravitaillement en hydrogène demeure limitée ; par exemple, les États-Unis comptaient 54 stations d'hydrogène au détail ouvertes en 2024, principalement en Californie. Les plateformes purement électriques à batterie ancrent ainsi le marché de la location de voitures électriques, et le pivot des constructeurs automobiles loin de la production à MCI consolide cette avance.

La parité précoce des coûts des batteries et les espaces de recharge rapide dans les aéroports permettent aux opérateurs de retirer les actifs à MCI plus rapidement que prévu initialement, les garanties de valeur résiduelle réduisant davantage le risque lié à l'achat. Les hybrides rechargeables devraient plafonner en dessous d'une part de 20 % à mesure que les clients se tournent vers les VEB pour leur simplicité et leurs avantages réglementaires. Les volumes de véhicules à pile à combustible restent négligeables en l'absence de corridors hydrogène à grande échelle.

Par style de carrosserie : les SUV s'imposent pour leur autonomie et leur polyvalence

Les véhicules utilitaires sport (SUV) ont représenté 42,15 % de la demande en 2025 et progresseront à un CAGR de 15,48 %, tirant parti de batteries plus grandes offrant une autonomie réelle de 400 à 500 kilomètres. Les berlines et les hayon combinés se stabilisent autour d'un tiers de la demande, tandis que les monospaces et les coupés restent des niches. Les SUV atteignent également des tarifs journaliers 20 à 30 % plus élevés qui amortissent leur prime d'achat par rapport aux carrosseries compactes.

Les gestionnaires de flotte préfèrent les SUV car les plateformes crossover de Tesla, Volkswagen et Hyundai offrent une recharge de 150 kilowatts qui restaure une capacité significative en moins de 30 minutes, idéal pour la rotation en aéroport. Les berlines perdent du terrain à mesure que les constructeurs automobiles abandonnent les variantes à MCI et privilégient les crossovers électriques, et les hayon ne dominent que dans les centres urbains européens denses où les contraintes de stationnement priment sur l'autonomie.

Par type de client : les abonnements de covoiturage perturbent le mix traditionnel

Les forfaits pour conducteurs de covoiturage devraient croître à un CAGR de 18,31 % jusqu'en 2031, transformant les sociétés de location en prestataires de services gérés. Les voyageurs loisirs ont généré 59,03 % des réservations en 2025, mais la sensibilité aux prix et la saisonnalité plafonnent les revenus par véhicule. Les voyages d'affaires connaissent une croissance plus lente car le travail hybride réduit la fréquence des déplacements, mais les rapports sur les émissions maintiennent les véhicules électriques sur les listes préférées.

Les forfaits d'abonnement tarifés entre 300 et 400 USD par semaine séduisent les conducteurs qui économisent entre 200 et 300 USD sur le carburant chaque mois, et l'assurance intégrée simplifie le processus d'intégration. Les hôtes entre particuliers, détenant une part nominale, profitent d'une offre localisée et de fonctionnalités de compensation carbone qui résonnent auprès des clients soucieux de l'environnement.

Par canal de réservation : les applications mobiles captent des parts grâce à l'intégration de la recharge

Les réservations en ligne ont capté 64,11 % des transactions en 2025, en progression grâce aux applications mobiles qui affichent l'état de la batterie en temps réel et réservent des chargeurs dans les hubs de destination. Les plateformes en ligne devraient rester la catégorie à la croissance la plus rapide, avec un CAGR de 16,84 %, tandis que les canaux hors ligne devraient connaître un déclin significatif d'ici 2030. Sixt, Hertz et Enterprise ont intégré des réseaux de points de recharge dans leurs applications, offrant des tarifs réduits et des alertes de batterie faible qui réduisent les incidents de remorquage.

Les opérateurs suppriment progressivement les contrats papier et introduisent des suppléments de commodité, ce qui a contribué à un déclin notable des réservations au comptoir sans rendez-vous. Les interfaces de bureau continuent de jouer un rôle important, notamment pour la gestion des voyages d'affaires multi-véhicules. Pendant ce temps, les plateformes mobiles progressent avec des jalons notables, tels que l'intégration de clés numériques dans l'application et des tutoriels de recharge en réalité augmentée, qui améliorent la commodité et l'engagement des utilisateurs.

Par durée de location : les abonnements à long terme couvrent la volatilité du marché au comptant

Les locations à court terme de moins d'une semaine ont représenté 58,36 % de la demande en 2025 ; leur croissance a été tempérée, influencée par les habitudes de loisirs liées aux conditions météorologiques et aux fluctuations saisonnières. En revanche, les abonnements de plus de 30 jours devraient progresser à un CAGR de 15,03 %, portés par les conducteurs de l'économie des petits boulots et les entreprises qui passent au transport électrique des employés sans investissements en capital initiaux. Ces abonnements ont gagné en popularité car ils offrent une solution rentable et flexible pour les entreprises et les particuliers recherchant une mobilité à long terme sans les contraintes de la propriété.

À mesure que les clients se tournent vers des locations à court terme flexibles ou la sécurité des abonnements, l'utilisation à moyen terme a atteint un plateau. Ce changement reflète l'évolution des préférences des consommateurs, où la commodité et l'adaptabilité jouent un rôle important dans la prise de décision. Pour améliorer l'utilisation et assurer un flux de trésorerie plus régulier — notamment par rapport aux pics des réservations de loisirs — les opérateurs regroupent désormais l'assurance et la maintenance avec leurs abonnements. Ces offres groupées améliorent non seulement la satisfaction des clients, mais fournissent également aux opérateurs un flux de revenus plus prévisible, atténuant ainsi les risques associés aux fluctuations saisonnières de la demande.

Par niveau de prix : le segment luxe capte la prime liée à l'anxiété d'autonomie

La demande de véhicules électriques de luxe met en évidence un changement dans les préférences des consommateurs vers des véhicules haute performance et riches en fonctionnalités. Les segments économiques continuent de dominer le marché, représentant 47,01 % des revenus en 2025. Cependant, leur potentiel de croissance est limité par la disponibilité restreinte de modèles à faible coût, ce qui freine une adoption plus large. Pendant ce temps, les véhicules électriques de luxe de marques comme Tesla, Porsche et Mercedes-Benz connaissent une croissance significative, avec un CAGR de 17,22 % d'ici 2031. Cette expansion est principalement portée par des voyageurs prêts à payer une prime pour des fonctionnalités avancées, notamment une autonomie de 500 kilomètres et des services de recharge avec conciergerie, qui améliorent la commodité et l'utilisabilité.

Les modèles haut de gamme atteignent des taux d'utilisation supérieurs à leurs homologues à moteur à combustion interne (MCI). Cette performance supérieure encourage les opérateurs à allouer davantage de capital aux inventaires premium, malgré les taux de dépréciation plus élevés associés à ces unités. La volonté d'investir dans des modèles haut de gamme souligne la confiance croissante dans la rentabilité et la viabilité à long terme du segment des véhicules électriques de luxe.

Par usage final : le transport aéroportuaire domine tandis que la livraison du dernier kilomètre progresse

Le transport aéroportuaire commande une part de marché dominante de 50,24 % en 2025, mais fait face à une concurrence soutenue des services de covoiturage émergents et des liaisons ferroviaires améliorées. Le secteur de l'autopartage en ville connaît une vague de consolidation, et la demande de services interurbains dépend de la disponibilité des stations de recharge rapide dans les zones rurales. Pendant ce temps, les locations pour la livraison du dernier kilomètre progressent à un CAGR de 16,35 %, avec des géants du secteur comme Amazon, FedEx et DHL qui pilotent des fourgonnettes électriques sur des itinéraires sélectionnés.

Les clients commerciaux, qui paient souvent des tarifs journaliers premium, optent fréquemment pour l'achat à la fin de leurs contrats. Cette tendance positionne effectivement les sociétés de location comme des canaux d'approvisionnement clés pour les entreprises logistiques. En intégrant les services de location dans leurs chaînes d'approvisionnement, les entreprises logistiques rationalisent non seulement l'acquisition de véhicules, mais réduisent également les dépenses en capital initiales. De plus, cette approche leur permet de tester les performances et l'adéquation des véhicules avant de s'engager dans des achats à grande échelle, garantissant ainsi l'efficacité opérationnelle et la rentabilité.

Analyse géographique

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR de 15,79 %, portée par les quotas municipaux chinois fixant des objectifs d'électrification à court terme et par les concessions aéroportuaires japonaises intégrant une facturation simplifiée. L'Amérique du Nord, avec une part de 40,25 % en 2025, voit sa croissance ancrée dans les mandats de la côte Ouest, mais tempérée par la faible densité des réseaux de recharge dans le Midwest. L'adoption des véhicules électriques à Singapour progresse rapidement, portée par des incitations et des programmes de taxis électriques, positionnant la ville comme un hub de location de véhicules électriques. Hertz a porté son plan de cession de véhicules électriques à 30 000 unités destinées à la vente en 2024, sous l'effet des pressions liées à la dépréciation des véhicules électriques et aux coûts de réparation.

Les réseaux de recharge denses en Europe favorisent une forte pénétration, bien que la fragmentation des incitations entre les 27 États membres complique les locations transfrontalières. La Norvège montre la voie avec une électrification notable de sa flotte, tandis que l'Italie et l'Espagne accusent un retard en raison des lacunes des infrastructures rurales. L'Amérique du Sud et le Moyen-Orient en sont encore aux premières étapes, le Brésil et les Émirats arabes unis montrant la voie dans les flottes urbaines, mais se heurtant à des droits d'importation élevés et à des défis thermiques liés aux performances des batteries dans les climats chauds.

Le Canada reproduit les tendances des États-Unis, la Colombie-Britannique et le Québec devançant l'Alberta. La flotte indienne se compose d'un nombre limité de voitures électriques de location, mais les modèles d'autopartage entre particuliers à faible intensité d'actifs ouvrent la voie à une montée en échelle si les infrastructures se développent. L'Australie limite les locations de voitures électriques aux grandes villes, car les itinéraires touristiques manquent de chargeurs rapides. Le réseau de recharge limité en Afrique du Sud restreint la disponibilité des véhicules électriques aux corridors de Johannesburg et du Cap.

Paysage concurrentiel

Enterprise Holdings, Hertz, Avis Budget et Sixt dominent le marché de la location de voitures électriques ; cependant, les modèles entre particuliers et les acteurs axés sur la logistique intensifient la concurrence. SIXT charge intègre l'accès à près de 400 000 points de recharge. Cette infrastructure étendue constitue un fossé numérique que les concurrents plus petits trouvent difficile à reproduire, consolidant davantage la position de Sixt sur le marché.

Les acteurs innovants à faible intensité d'actifs comme Turo et Getaround redéfinissent le marché en intégrant une couverture spécialisée des batteries dans leurs politiques d'hôtes, comblant efficacement les lacunes de souscription qui continuent de défier les sociétés de location traditionnelles. Pendant ce temps, Ryder et Penske, tirant parti de leur expertise dans les camions commerciaux, s'étendent vers le segment des fourgonnettes électriques. En ciblant les contrats B2B, ces entreprises capitalisent sur les opportunités d'obtenir des tarifs premium, diversifiant davantage leurs sources de revenus et renforçant leur position dans l'espace de location de véhicules électriques.

Pour rester compétitives, les stratégies de marché réussies intègrent de plus en plus la surveillance de l'état des batteries par télématique avec des modèles de tarification dynamique. Ces approches garantissent non seulement des performances optimales des batteries, mais aident également à absorber l'impact des coûts fluctuants de l'électricité. À mesure que le marché évolue, ces innovations deviennent essentielles pour les entreprises qui cherchent à maintenir leur rentabilité et à s'adapter à la demande croissante de véhicules électriques.

Leaders du secteur de la location de voitures électriques

The Hertz Corporation

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

Zoomcar Inc.

Europcar Mobility Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ryde a annoncé des plans pour déployer jusqu'à 400 véhicules électriques sur six mois dans le cadre d'un accord d'option d'achat avec Guan Chao Holdings et Singapore Electric Vehicles, garantissant un approvisionnement prioritaire et un financement flexible.

- Septembre 2025 : Evera a lancé une application en Inde proposant des locations de véhicules électriques sans annulation pour les transferts aéroportuaires, les forfaits horaires et les flottes d'entreprise.

- Juin 2025 : Europcar Mobility Group UK a introduit un plan de location à long terme pour les entreprises recherchant des modèles électriques et hybrides rechargeables, promettant une livraison dans un délai de cinq jours ouvrables sur l'ensemble du territoire national.

Périmètre du rapport mondial sur le marché de la location de voitures électriques

Le périmètre comprend la segmentation par type de véhicule (électrique à batterie, hybride rechargeable, électrique à autonomie prolongée, électrique à pile à combustible), style de carrosserie (hayon, berline, véhicule utilitaire sport, véhicule utilitaire multifonction/véhicule à usages multiples, coupé sport), type de client (loisirs/tourisme, affaires/entreprise, hôte entre particuliers, abonnement conducteur de covoiturage), canal de réservation (en ligne, hors ligne), durée de location (court terme, moyen terme, long terme), niveau de prix (économique/entrée de gamme, milieu de gamme, luxe/premium) et usage final (déplacement local, transport aéroportuaire, interurbain/grande distance, livraison du dernier kilomètre). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées en valeur en USD.

| Électrique à batterie |

| Hybride rechargeable |

| Électrique à autonomie prolongée (REEV) |

| Électrique à pile à combustible |

| Hayon |

| Berline |

| Véhicule utilitaire sport (SUV) |

| Véhicule utilitaire multifonction (MUV)/Véhicule à usages multiples (MPV) |

| Coupé sport |

| Loisirs / Tourisme |

| Affaires / Entreprise |

| Hôte entre particuliers |

| Abonnement conducteur de covoiturage |

| En ligne | Interface web bureau |

| Application mobile | |

| Hors ligne |

| Court terme (moins de 7 jours) |

| Moyen terme (7 à 30 jours) |

| Long terme (plus de 30 jours, abonnement) |

| Économique / Entrée de gamme |

| Milieu de gamme |

| Luxe / Premium |

| Déplacement local |

| Transport aéroportuaire |

| Interurbain / Grande distance |

| Livraison du dernier kilomètre |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Électrique à batterie | |

| Hybride rechargeable | ||

| Électrique à autonomie prolongée (REEV) | ||

| Électrique à pile à combustible | ||

| Par style de carrosserie | Hayon | |

| Berline | ||

| Véhicule utilitaire sport (SUV) | ||

| Véhicule utilitaire multifonction (MUV)/Véhicule à usages multiples (MPV) | ||

| Coupé sport | ||

| Par type de client | Loisirs / Tourisme | |

| Affaires / Entreprise | ||

| Hôte entre particuliers | ||

| Abonnement conducteur de covoiturage | ||

| Par canal de réservation | En ligne | Interface web bureau |

| Application mobile | ||

| Hors ligne | ||

| Par durée de location | Court terme (moins de 7 jours) | |

| Moyen terme (7 à 30 jours) | ||

| Long terme (plus de 30 jours, abonnement) | ||

| Par niveau de prix | Économique / Entrée de gamme | |

| Milieu de gamme | ||

| Luxe / Premium | ||

| Par usage final | Déplacement local | |

| Transport aéroportuaire | ||

| Interurbain / Grande distance | ||

| Livraison du dernier kilomètre | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de voitures électriques ?

La taille du marché de la location de voitures électriques s'élevait à 10,90 milliards USD en 2026 et devrait atteindre 21,37 milliards USD d'ici 2031.

Quel CAGR est attendu pour la location de voitures électriques jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 14,41 % entre 2026 et 2031.

Quel type de véhicule domine les flottes de location ?

Les véhicules électriques à batterie détenaient 75,02 % de la part de flotte en 2025 et devraient croître plus rapidement que tout autre groupe motopropulseur alternatif.

Pourquoi les SUV sont-ils populaires dans la location de voitures électriques ?

Les SUV électriques offrent des capacités de batterie plus importantes pour des autonomies de 400 à 500 kilomètres et commandent des tarifs journaliers plus élevés, représentant 42,15 % des parts en 2025.

Quelle région connaîtra la croissance la plus rapide pour les locations ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 15,79 % grâce aux quotas municipaux chinois et aux concessions de recharge dans les aéroports japonais.

Dernière mise à jour de la page le: